米国ポップコーン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.93 十億米ドル |

| 市場規模 (2026) | 4.14 十億米ドル |

| 市場規模 (2031) | 5.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ポップコーン市場分析

米国ポップコーン市場規模は2025年にUSD 39.3億と評価され、2026年のUSD 41.4億から2031年までにUSD 53.4億に達すると推定されており、予測期間(2026年~2031年)中に5.23%のCAGRで成長します。この成長は、間食習慣の増加、ホームエンターテインメントの人気上昇、およびより健康的なスナックオプションへの需要の高まりによって牽引されています。すぐに食べられるポップコーンはその利便性から人気を博しており、一方で電子レンジ用ポップコーンは家庭での摂取量をコントロールしながら便利に楽しめる方法を提供するため、最も急成長しているセグメントです。特にミレニアル世代とZ世代の消費者は、クリーンラベルおよび健康志向の食品に対する嗜好に合致したオーガニックおよび機能性ポップコーンオプションにますます引き付けられています。独自のチーズフレーバーや国際的にインスパイアされたバリエーションが、市場のプレミアム化トレンドを牽引しています。スーパーマーケット/ハイパーマーケットは引き続きポップコーンの主要流通チャネルであり続けていますが、Eコマースが急速に普及しています。競争環境は依然として激しく、大手食品企業、エンターテインメントブランド、および小規模なニッチプレーヤーが市場シェアを争っています。企業はフレーバー革新、包装の改善、および複数の販売チャネルへのプレゼンス拡大に注力し、顧客を惹きつけ維持しています。

主要レポートのポイント

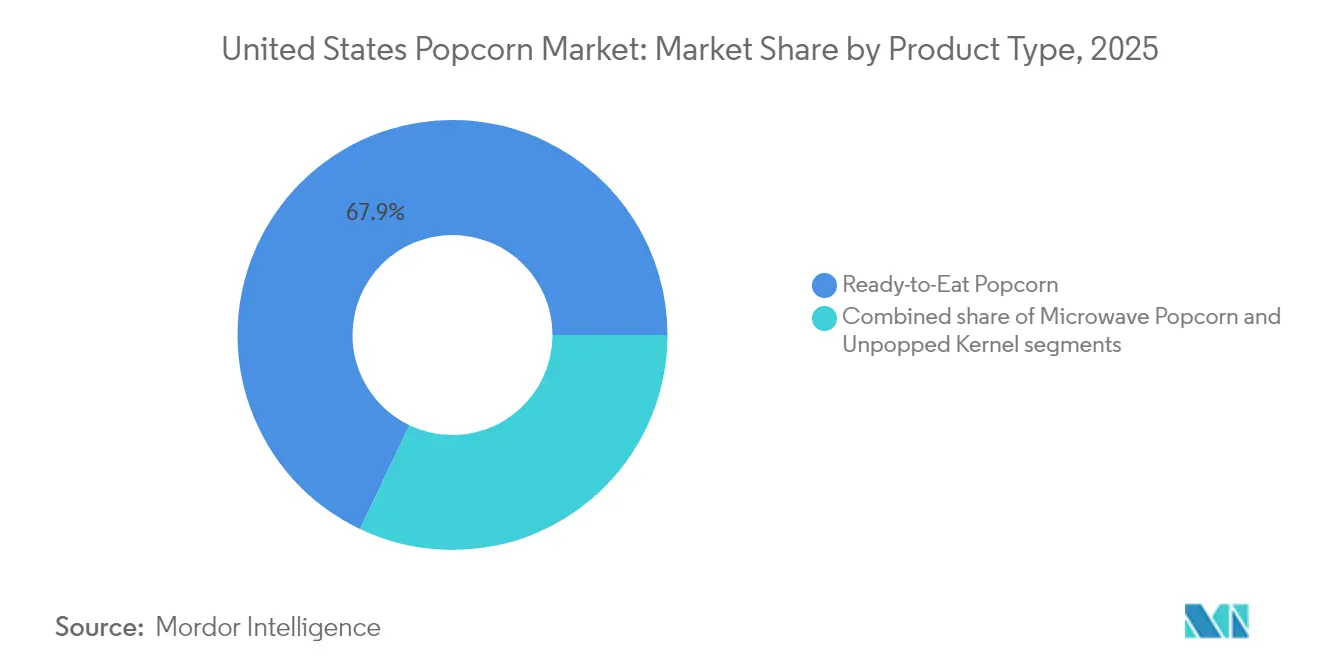

- 製品タイプ別では、すぐに食べられるポップコーンが2025年の米国ポップコーン市場シェアの67.92%をリードし、電子レンジ用ポップコーンは2031年まで8.12%のCAGRで拡大すると予測されています。

- 性質別では、従来型ポップコーンが2025年の米国ポップコーン市場規模の84.35%を占め、オーガニックポップコーンは2026年~2031年にかけて8.84%のCAGRを記録すると予想されています。

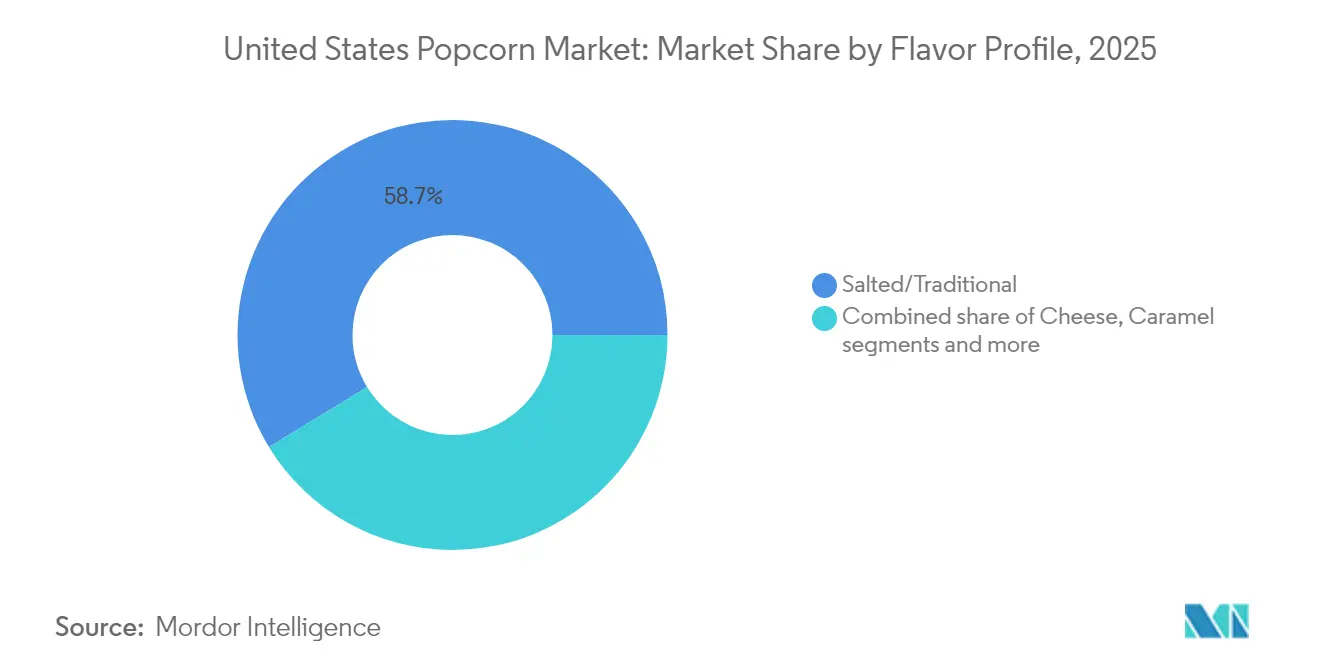

- フレーバー別では、伝統的な塩味バリアントが2025年の米国ポップコーン市場規模の58.71%のシェアを保有し、チーズフレーバーは2031年まで7.98%のCAGRで進展すると予測されています。

- 包装タイプ別では、マルチサーブ形式が2025年に54.66%の売上シェアを獲得し、シングルサーブパックは2031年まで8.06%のCAGRを記録する見込みです。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の米国ポップコーン市場規模の88.62%を支配し、オンライン小売は2031年まで8.63%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ポップコーン市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~) CAGR予測への%影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 食事代替としての間食採用の増加 | +1.2% | 都市市場での浸透率が高い全国規模 | 中期 (2~4年) |

| 利便性とオンザゴー形式 | +0.9% | 大都市圏に集中した全国規模 | 短期 (2年以下) |

| 健康志向の塩味スナックへの需要増大 | +1.1% | 沿岸地域のプレミアムセグメントを含む全国規模 | 長期 (4年以上) |

| ストリーミングおよび家庭内エンターテインメントの増加 | +0.8% | 郊外市場で加速した全国規模 | 短期 (2年以下) |

| フレーバーおよびシーズニングの急速な革新 | +0.7% | 主要都市のテスト市場を含む全国規模 | 中期 (2~4年) |

| ソーシャルメディアとトレンドの影響 | +0.6% | 若年層に集中した全国規模 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

食事代替としての間食採用の増加

多忙なライフスタイル、ハイブリッドオフィスモデル、およびリモートラーニングは米国人の食生活を変えており、多くの人が伝統的な食事の代わりにスナックを選ぶようになっています。2024年の国際食品情報協議会(IFIC)の食品と健康調査によると、成人の56%が今や間食や少量の食事で完全な食事を代替しており、間食が日常の食習慣の重要な一部となっていることが示されています[1]出典:国際食品情報協議会(IFIC)、米国消費者の間食に関する認識、

ific.org。ポップコーンは、タンパク質が添加されることでさらに魅力的になり、持ち運びやすさと栄養価を兼ね備えた便利な食事代替オプションとして人気を集めています。ミレニアル世代とZ世代がこのトレンドを牽引しており、満足感があり、クリーンな原材料で作られ、多忙なスケジュールに合わせやすいスナックを求めています。このような需要の高まりに応えるため、ブランドは従来のプロテインバーと競争できる機能性スナックとしてポップコーンをポジショニングしています。例えば、2025年にはカーリー・カーダシアンがKhloud プロテインポップコーンを発表し、1食あたり7グラムのタンパク質を提供しています。これは通常のポップコーンの3倍であり、セレブリティ主導のイノベーションが実用的な食事代替オプションとしてのポップコーンの役割を確立するのに役立っていることを示しています。

健康志向の塩味スナックへの需要増大

ポップコーンは100%全粒穀物であり、チップスやクラッカーと比較してカロリーが低く、食物繊維の良い供給源であることから、人気のある健康的なスナックオプションになりつつあります。米国農務省(USDA)によると、エアポップされたポップコーン1食分は米国民の1日推奨食物繊維摂取量の約15%を提供します[2]出典:米国農務省(USDA)、ポップコーン:健康的な全粒穀物スナック、

usda.gov。これらの栄養上の利点は、楽しみながらも健康目標をサポートするスナックを求める消費者の嗜好に合致しています。非遺伝子組み換え生物(非GMO)原材料と透明なソーシングへの需要が、ポップコーンを健康志向の購入者にとってさらに魅力的なものにしています。プレバイオティクス効果の可能性に関する研究も、新しい機能性製品の機会を生み出しています。ブランドは低塩分、エアポップ、アボカドオイルポップコーンなどのオプションで対応しています。例えば、2024年6月にBe Happy Snacksは全粒穀物、グルテンフリー、低塩分のコットンキャンディとホワイトチェダーの2つの新フレーバーを発売しました。これは、フレーバーが健康に焦点を当てた特徴と組み合わさることで、トレイルミックス、ドライフルーツ、古代穀物クリスプと並んで「より良い選択」スナックコーナーで競争できることを示しています。

ストリーミングおよび家庭内エンターテインメントの増加

ストリーミングプラットフォームは、映画館との従来の関連性を超えて、ポップコーンを家庭内エンターテインメントの人気スナックにしています。より多くの人々が夜にドラマ、ライブスポーツ、およびオンラインコンテンツを視聴するようになるにつれ、ポップコーンは準備が簡単で共有しやすいため、定番のスナックとなっています。2024年に世界人口レビューは、米国のNetflixが6,670万人の加入者を抱えていると報告し、このトレンドを牽引する大きなオーディエンスを示しました[3]出典:世界人口レビュー、国別Netflix利用者数2025、

worldpopulationreview.com。エンターテインメント企業もこの機会を活用しており、例えばNetflixは2024年にウォルマートと提携して自社ブランドのポップコーンを販売し、視聴者を購買者に変えました。これによりマルチパックへの需要が高まり、すぐに食べられるオプションもその利便性から人気を得ています。一気観のトレンドはスナック消費の増加と密接に関連しています。消費者はストリーミングスケジュールに合わせてスナックの購入を計画するようになり、これらの時間帯にポップコーンの売上が顕著に急増しています。この行動の変化は、小売業者が便利なスナック体験を求める消費者のニーズを満たすため、家庭内スナックオプションの品揃えを拡充することを促しています。

フレーバーおよびシーズニングの急速な革新

フレーバー革新は、消費者がますますユニークで刺激的なスナックオプションを求めるようになるにつれ、米国ポップコーン市場の成長を牽引する主要な要因となっています。2024年のモンデリーズ・スナッキングレポートによると、米国民の63%が食事よりもスナックを好んでおり、日常生活における味の重要性が強調されています。シーズニング技術の進歩により、フレーバーを均一に分布させることが可能となり、ブランドは大胆なオプションの実験を促進されています。企業はこのトレンドを限定版製品を通じて活用し、注目を集めています。例えば、2024年9月にSmartfoodはラップアイコンのフレーバー・フレイヴと協力してフレーバー中心のキャンペーンを推進し、2025年5月にはPop SecretがカスタマイズとButter Meterを提供する3種のすぐに食べられるフレーバーを導入しました。小規模ブランドも独自の存在感を示しており、例えばGood Eat'nは2024年にスパイシーチェダーポップコーンを発売し、ホットアンドスパイシースナックへの高まる需要に応えています。これらの取り組みは、フレーバー革新がポップコーンを他の塩味スナックとの競争力を維持しながらプレミアム価格戦略を支援するのに役立っていることを示しています。

抑制要因影響分析*

| 抑制要因 | (~) CAGR予測への%影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 代替スナックとの激しい競争 | -0.8% | 都市市場で激化した全国規模 | 中期 (2~4年) |

| グルメセグメントの価格感応度 | -0.5% | 価格意識の高い地域に集中した全国規模 | 短期 (2年以下) |

| フレーバー付きポップコーンに関する健康上の懸念 | -0.4% | ソーシャルメディアを通じて増幅された全国規模 | 長期 (4年以上) |

| トウモロコシ供給と価格変動への依存 | -0.7% | 地域のサプライチェーンのバリエーションを含む全国規模 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

代替スナックとの激しい競争

代替スナックとの競争は米国ポップコーン市場にとって大きな課題であり、消費者はより高いタンパク質含有量、独自の原材料、または付加的な健康上の利点を提供するスナックにますます引き付けられています。タンパク質豊富なナッツミックスや植物性ジャーキーなどの製品が、特に健康志向のミレニアル世代とZ世代の消費者の間で人気を集めています。これらの代替品はしばしばより良い栄養価や目新しさを提供し、この層にとってより魅力的なものとなっています。例えば、2024年にBeyond MeatはPepsiCoのFrito-Layとの協力のもと、植物性ジャーキーを全国展開しました。この製品は、より健康的なオプションを求めるフレキシタリアン消費者に向けた高タンパク・クリーンラベルスナックとして販売されています。このような革新的な発売は、従来のポップコーン製品と比較して価格設定が高く、より良い利益率をもたらすため、小売業者から大きな注目を集めています。ポップコーンメーカーはこれらの課題に対応するため、新しい刺激的なフレーバーの導入、タンパク質や食物繊維などの栄養上の利点の付加、および消費者にとってより便利な包装の改善に取り組んでいます。

トウモロコシ供給と価格変動への依存

ポップコーンの主原料であるトウモロコシへの重度の依存は、米国市場を供給問題と価格変動に脆弱にしています。加工業者がリスク管理のためにヘッジング戦略を使用しているにもかかわらず、米国農務省(USDA)のデータによると、トウモロコシ価格は2025/26年産年度を通じてブッシェルあたりUSD 4.20から4.35の間で変動すると予想されています[4]出典:米国農務省(USDA)、記録的な2025/26年度の米国トウモロコシ供給が高水準のトウモロコシ輸出を支援、

usda.gov。中西部の主要なトウモロコシ生産州における干ばつや洪水などの極端な気象条件は、作物の品質と数量に大きな影響を与える可能性があります。これによりポップコーンメーカーの製造コストが上昇し、利益率が低下します。貿易政策の変更や輸出需要の変化は、国内のトウモロコシ供給をさらに混乱させ、不確実性を増大させる可能性があります。他のスナックカテゴリーと異なり、ポップコーンメーカーはトウモロコシへの依存により選択肢が限られています。この柔軟性の欠如は、消費者への価格引き上げなしにコスト上昇を管理することを困難にしています。これらの課題は、特により厳しいマージンで運営する小規模またはプレミアムブランドにとって、ポップコーン生産者の収益性に重大なリスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:すぐに食べられるポップコーンの優位性が利便性を牽引

すぐに食べられるポップコーンが2025年の米国市場をリードし、総売上の67.92%を占めました。これは、事前の準備なしにすぐに食べられる便利なスナックへの需要の高まりを反映しています。マルチパック、シングルサーブパウチ、ファミリーサイズタブなどの製品は、個別のスナック、家族との共有、または外出先での消費など、様々なニーズに対応しています。すぐに食べられるポップコーンの人気は、フレーバーの革新、より健康的な原材料、魅力的な包装によりさらに高まり、ブランドはプレミアム価格を設定できます。ソーシャルメディアのトレンドや限定版フレーバーも、新しい刺激的なオプションを試したい若い消費者を惹きつける上で重要な役割を果たし、リピート購入を促進しています。

電子レンジ用ポップコーンも主要なセグメントであり、2026年から2031年にかけて8.12%の強力なCAGRで最も急成長するセグメントになると予想されています。その人気は、利便性と家庭で映画館のような体験を再現できる能力に結びついており、家族や年配の消費者に好まれています。このセグメントは、低塩分、ライトバター、タンパク質強化バリエーションなどの健康志向のオプションでその訴求力を拡大しています。電子レンジ用ポップコーンは、摂取量をコントロールしながら食べるスナッキングに特に適しており、家庭でのストリーミングコンテンツ視聴時間の増加とも相性が良いです。すぐに食べられるポップコーンとともに、このセグメントは多様な消費者の嗜好とスナッキングの機会に対応することで、米国ポップコーン市場の全体的な成長を支えています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

性質別:オーガニックの成長がプレミアムポジショニングを加速

従来型ポップコーンが2025年の米国市場をリードし、総売上の84.35%に貢献しました。その優位性は主にその手頃な価格と広範な入手可能性によるものであり、日常のスナッキングの定番の選択肢となっています。確立されたサプライチェーンにより、メーカーは競争力のある価格設定を提供でき、これらの製品が幅広い消費者層にとって入手可能なままでいることを保証しています。従来型ポップコーンは、強力なブランド認知度と一貫した品質に支えられ、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームの定番商品となっています。このセグメントは、スナッキングニーズのために親しみやすいフレーバーと信頼できるオプションを好む価値重視の買い物客に対応しています。

一方、オーガニックポップコーンは急成長セグメントとして勢いを増しており、2026年から2031年にかけて8.84%のCAGRが予測されています。この成長は、健康、持続可能性、クリーンラベル製品を優先するミレニアル世代とZ世代の消費者からの需要増加によって促進されています。オーガニックポップコーンブランドは、認定オーガニックオプションを提供し、天然の責任ある調達原材料を強調することでこの需要に応えています。プレミアムおよび限定版フレーバーは、健康志向の倫理的な購入者を惹きつけるのに役立っています。その結果、オーガニックポップコーンは「より良い選択」スナックカテゴリーにおけるニッチを開拓し、より健康的で持続可能なスナッキング代替品を求める人々に訴求しています。

フレーバープロファイル別:伝統的な境界を超えた革新

塩味/伝統的ポップコーンが2025年の米国市場シェアの58.71%を保有し、シンプルで汎用性の高いスナックオプションとしての強い支持を示しています。このクラシックなフレーバーは、その手頃な価格、広範な入手可能性、および様々なスナッキングの機会への適合性から引き続き人気を維持しています。消費者はその親しみやすさと一貫した品質から引き続き塩味ポップコーンを選んでおり、全国の家庭での定番スナックとなっています。その優位性は、確立されたブランドと効率的な流通ネットワークによりさらに支えられており、日常のスナッキングニーズの定番の選択肢であり続けることを保証しています。

チーズフレーバーのポップコーンは急速に人気を集めており、大胆で贅沢なスナックオプションへの需要増加により2031年まで7.98%のCAGRで成長すると予想されています。シーズニング技術の進歩によりフレーバーの一貫性が向上し、これらの製品は消費者にとってより魅力的なものとなっています。特に若い層は、チーズフレーバーポップコーンが提供する豊かで冒険的な味のプロファイルに引き付けられています。専門的な限定版チーズバリエーションの導入は試し購入とリピート消費を促し、セグメントの着実な成長に貢献し、米国ポップコーン市場でのプレゼンスを拡大しています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

包装タイプ別:シングルサーブの成長がライフスタイルの変化を反映

マルチサーブバッグが2025年の米国ポップコーン市場の54.66%を占め、家族やグループにおける人気の高さを示しています。これらの大きな包装オプションはコスト効率が良く、映画鑑賞の夜、パーティー、またはその他の社交的な集まりでの共有に便利です。消費者は頻繁な購入の必要なく大量のポップコーンを楽しむことができます。マルチサーブ形式はスーパーマーケット、卸売クラブ、オンラインプラットフォームで広く利用可能であり、価値と利便性を求める家庭の定番の選択肢となっています。確立されたブランドはこれらの形式を使用して競争市場での知名度を維持し、顧客ロイヤルティを強化しています。

一方、シングルサーブポップコーンパックが勢いを増しており、2026年から2031年にかけて8.06%のCAGRで成長すると予想されています。これらの小さくて持ち運びやすいパックは、多忙なライフスタイルに対応し、外出先でのスナッキングに利便性を提供します。特に通勤者、学生、および摂取量をコントロールしたい健康志向の消費者に魅力的です。ブランドは、再封可能なパウチや鮮やかなデザインなどの革新的な包装に注力し、注目を集めて使いやすさを向上させています。その結果、シングルサーブ形式はポップコーン市場の主要な成長ドライバーとなり、現代の消費者の進化するニーズに応えています。

流通チャネル別:Eコマースの加速が小売業を変革

スーパーマーケット/ハイパーマーケットが2025年の米国ポップコーン市場を支配し、売上の88.62%を占めました。これらの店舗は、利便性とポップコーンの豊富なオプション(伝統的、フレーバー付き、バルクパックを含む)のため、消費者の定番の選択肢であり続けています。買い物客は通常の食料品購入時にポップコーンを手に取ることが多く、目立つ棚配置やエンドキャップディスプレイが衝動買いを促進します。スーパーマーケットとハイパーマーケットは、割引や店内サンプリングなどのプロモーションを頻繁に実施し、売上をさらに促進して幅広い顧客基盤を惹きつけます。これらの要因により、大きなオーディエンスにリーチしようとするポップコーンブランドにとって重要な流通チャネルとなっています。

Eコマースは2031年まで8.63%のCAGRの予測成長率でポップコーン購入の好まれるチャネルとして急速に普及しています。オンラインプラットフォームは比類ない利便性を提供し、消費者が自宅の快適さから幅広いポップコーン製品を閲覧・購入できます。サブスクリプションサービスとバンドルディールは、繰り返し注文の必要なく定期配送を保証するため、多忙な家庭や専門家にとって特に魅力的です。Eコマースプラットフォームは独占フレーバーやパーソナライズされたレコメンデーションを提供することが多く、ニッチな嗜好に対応し顧客ロイヤルティを高めます。

地理分析

カリフォルニアやニューヨークなどの沿岸州は、裕福で健康志向の人口により、プレミアムおよびオーガニックポップコーンの主要市場となっています。これらの地域の消費者は高品質製品に支出する傾向が強く、国際的にインスパイアされたフレーバーをいち早く受け入れます。このトレンドは、これらのエリアでのポップコーン市場の基盤を強化し、全体的な市場成長への重要な貢献者となっています。革新的でユニークなフレーバーへの需要の高まりは、常により健康的でエキサイティングなスナッキングオプションを探し求めるこれらの消費者の進化する嗜好を反映しています。

中西部はトウモロコシ生産地域への近接性の恩恵を受けており、物流コストを削減し、スーパーマーケットでの競争力ある価格設定を可能にしています。シカゴ、ミネアポリス、カンザスシティなどの都市では、手頃で便利なスナッキングソリューションを求める家庭に対応したファミリーサイズのバルクポップコーンの強い売上が見られます。この地域の優位性は広範な入手可能性と手頃な価格を保証し、ポップコーンをこれらのエリアの定番スナックとしています。中西部はサプライチェーンにおいて重要な役割を果たし、国内の他の地域への製品の安定した流れを確保することで、全体的な市場の安定と成長を支えています。

南部および南西部では、地域の強くて活気のある味の嗜好を反映して、大胆でスパイシーなポップコーンフレーバーが特に人気を博しています。テキサスやアリゾナなどの州の小売業者は、これらのエリアの消費者のユニークな嗜好に対応するため、ハラペーニョチェダーなどの地域限定フレーバーオプションを導入することが多いです。全国の郊外地域では、家族が利便性と価値を優先するためすぐに食べられるタブへの需要も高まっています。一方、ニューヨーク市やサンフランシスコなどの都市部では、その携帯性からシングルサーブオプションが好まれており、スペースを意識した多忙な消費者が外出先でのスナッキングソリューションを求めています。

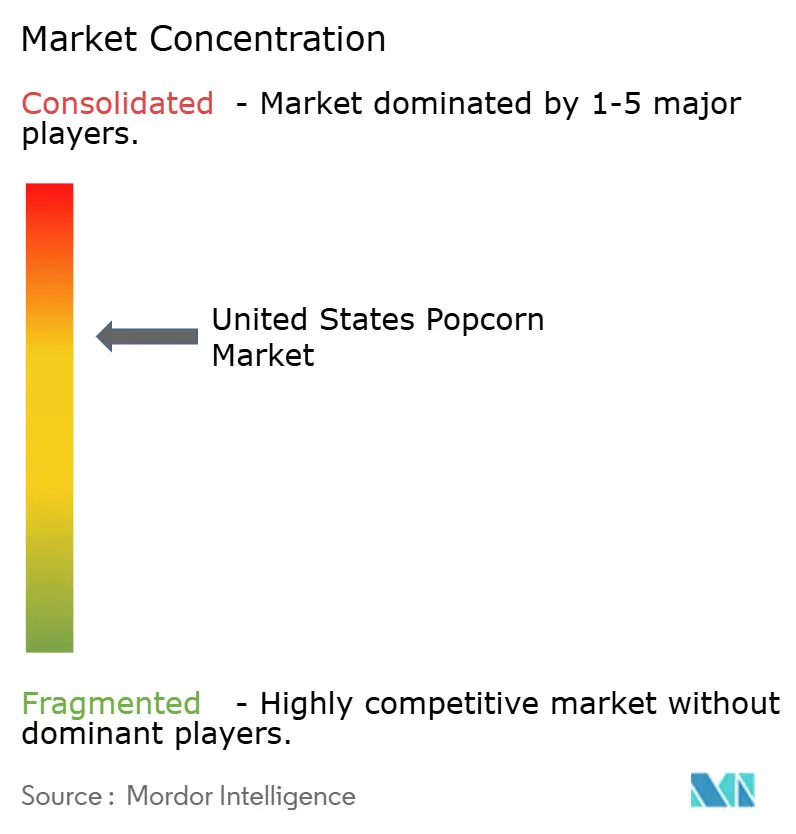

競争環境

米国ポップコーン市場は適度に集中しており、大手多国籍企業と小規模なニッチプレーヤーが混在しています。ConagraのOrville Redenbacher、PepsiCoのSmartfood、HersheyのSkinnyPopなどの主要ブランドが、強力なサプライチェーン、広範な流通ネットワーク、大規模な広告戦略を活用して市場を支配しています。Hersheyは2024年に2つのWeaver Popcornプラントを買収し、垂直統合を強化し、製品の棚への迅速な配送を可能にしました。ConagraはPFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)ライニングを排除することを目指したマイクロウェーブバッグ技術の改善に注力しており、PepsiCoはSmartfoodをその飲料とともにプロモーションして大きな購入を促しています。

エンターテインメント業界からの新たな競合他社が市場に新しいダイナミクスをもたらしています。AMCエンターテインメントは2023年に小売ポップコーンブランド「AMC Theatres Perfectly Popcorn」を発売し、映画産業での評判を活用して食料品店に参入しました。同様に、Netflixは2024年にPopcorn Indianaと提携して独自のポップコーンラインを発売し、ウォルマートを通じて全国流通を素早く確立しました。これらの新規参入者は、従来のブランドがマーケティング戦略を強化し、包装デザインを改善し、より強力なブランドストーリーを構築して市場でのプレゼンスを維持することを迫っています。

小規模スタートアップは、タンパク質強化、アダプトゲン配合、またはケトフレンドリーポップコーンなどの革新的な製品でニッチ市場をターゲットにして成功を収めています。これらの企業の多くは、クラウドファンディングプラットフォームを使用してアイデアを発売し、その後Amazonなどのオンライン小売業者を通じて規模を拡大しています。プライベートラベルポップコーンは、CostcoやTrader Joe'sなどの小売業者がサプライヤーと直接契約を結び、消費者により手頃なオプションを提供するにつれて人気を集めています。その結果、バリューチェーンの管理、独自のフレーバープロファイルの開発、棚への迅速な配送の確保が、米国ポップコーン市場で成功するための重要な要因となっています。

米国ポップコーン業界リーダー

PepsiCo Inc.

Grupo Bimbo, S.A.B. de C.V.

Conagra Foods Inc.

Our Home

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Our Homeポートフォリオの一部であるPop Secret®が初のすぐに食べられるポップコーンラインを発売し、スナックコーナーでのプレゼンスを拡大しました。映画館バター、ホームスタイルシーソルト、ダブルチェダーのフレーバーで展開される新製品は、米国の約2,300か所で販売されました。

- 2025年4月:カーリー・カーダシアンが創業したプロテインポップコーンブランドKhloudが、ターゲットストアおよびオンラインプラットフォームTarget.comとKhloudFoods.comを通じて米国で発売されました。この製品は1食あたり7グラムのタンパク質を提供し、ホワイトチェダー、オリーブオイルとシーソルト、スイートアンドソルティーケトルコーンなどのフレーバーを展開しています。

- 2025年1月:アクィナス大学がRobinson's Popcornと協力し、アスレチックイベントにキャラメルとチェダーキャラメルポップコーンを導入しました。このイニシアチブはイベント体験を向上させるとともに、より強いコミュニティのつながりを促進することを目的としていました。

- 2024年8月:Eagle Foodsは手作りの小ロットポップコーンで知られるG.H. Cretorsと、チリライムシーズニングで有名なTajín Clásicoとコラボレーションし、ユニークな製品を発売しました。このパートナーシップにより、Tajínの大胆でさわやかなフレーバーを注入したグルメケトルポップコーンが生まれ、メキシコのCostcoおよび北西地域の米国Costcoで限定販売されました。

米国ポップコーン市場レポートの範囲

ポップコーンは最も人気のあるスナックであり、即席で便利かつ健康的です。トウモロコシの粒をケトル、鍋、またはストーブトップで加熱し、植物油やバターを加えることで作られます。米国市場はタイプと流通チャネルによってセグメント化されています。製品タイプ別では、市場は電子レンジ用ポップコーン、すぐに食べられるポップコーン、およびポップコーンカーネルにセグメント化されています。流通チャネルに基づいて、市場はスーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインチャネル、およびその他の小売チャネルにセグメント化されています。各セグメントについて、市場規模と予測は金額(USD百万)に基づいて行われています。

| 電子レンジ用ポップコーン |

| すぐに食べられるポップコーン |

| 未ポップカーネル |

| オーガニック |

| 従来型 |

| 塩味/伝統的 |

| キャラメル |

| バーベキュー |

| チーズ |

| バター |

| その他 |

| シングルサーブ |

| マルチサーブ |

| ファミリー/バルクパック |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売チャネル |

| その他の流通チャネル |

| 製品タイプ別 | 電子レンジ用ポップコーン |

| すぐに食べられるポップコーン | |

| 未ポップカーネル | |

| 性質別 | オーガニック |

| 従来型 | |

| フレーバープロファイル別 | 塩味/伝統的 |

| キャラメル | |

| バーベキュー | |

| チーズ | |

| バター | |

| その他 | |

| 包装タイプ別 | シングルサーブ |

| マルチサーブ | |

| ファミリー/バルクパック | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売チャネル | |

| その他の流通チャネル |

レポートで回答される主要な質問

米国ポップコーン市場の現在の価値はいくらですか?

市場は2026年にUSD 41.4億と評価されており、5.23%のCAGRで2031年までにUSD 53.4億に達する軌道にあります。

米国の食料品売上において最大のシェアを占めるポップコーン形式はどれですか?

すぐに食べられるポップコーンがグラブアンドゴーの利便性のおかげで2025年売上の67.92%のシェアをリードしています。

米国ではオーガニックポップコーンセグメントはどのくらいの速さで成長していますか?

オーガニックポップコーンは、健康志向の買い物客がグレードアップするにつれて2026年から2031年にかけて8.84%のCAGRで進展しています。

ポップコーン購入において最も急速に拡大している流通チャネルはどれですか?

オンライン小売はサブスクリプションサービスと専門フレーバーの入手可能性により8.63%のCAGRで成長しています。

最終更新日: