プレミアムスナック市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 54.62 十億米ドル |

| 市場規模 (2031) | 67.08 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

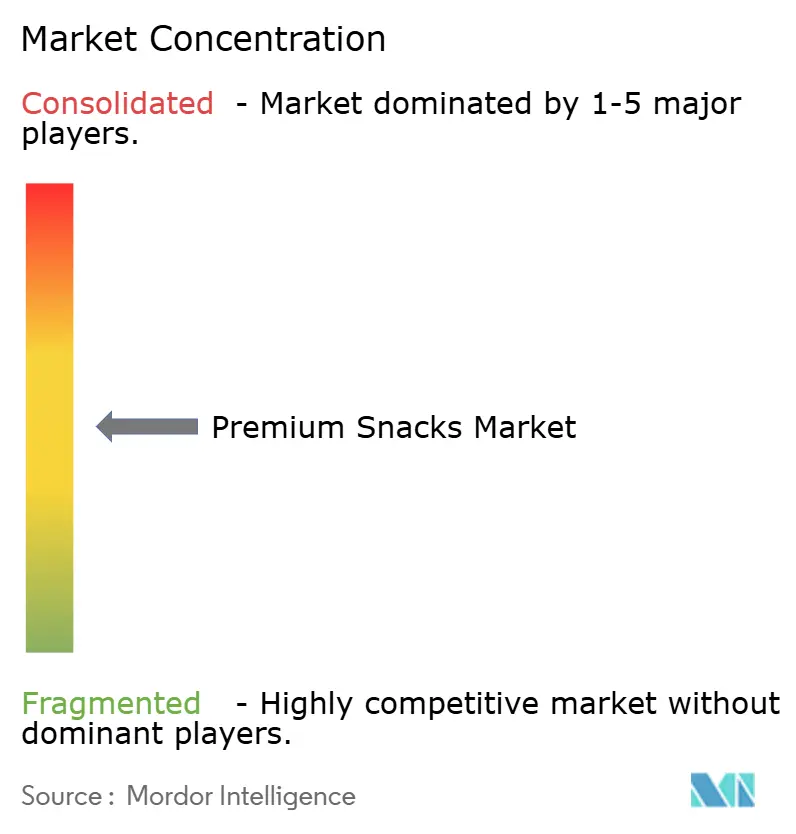

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレミアムスナック市場分析

2026年のプレミアムスナック市場規模は540億6,200万米ドルと推定されており、2025年の520億4,300万米ドルから成長し、2031年には670億8,000万米ドルに達する見通しで、2026年から2031年にかけて4.18%のCAGRで成長します。消費者行動は大きく変化しており、プレミアムスナックは臨時の購入品ではなく、買い物かごに欠かせない定番商品となっています。市場の拡大は、健康効果を強調した製品、透明性の高い原材料表示、機能的属性を持つ製品によって牽引されており、経済的不確実性の時期においても消費者を惹きつけ続けています。栄養上の利点とユニークで満足のいくフレーバー体験を効果的に組み合わせた企業は、高い顧客ロイヤルティ指標を示しています。デジタルコマースプラットフォームの台頭により従来の小売店頭スペースの重要性が低下しているため、市場の競争構造は変容を遂げており、ブティックやアルチザンメーカーが大幅な市場拡大を実現できるようになっています。さらに、消費者の購買決定は、製品の原産地を追跡し環境への影響を評価する能力によってますます影響を受けており、企業は高度なサプライチェーン追跡技術への投資と持続可能な農業慣行の実施を余儀なくされています。

主要レポートのポイント

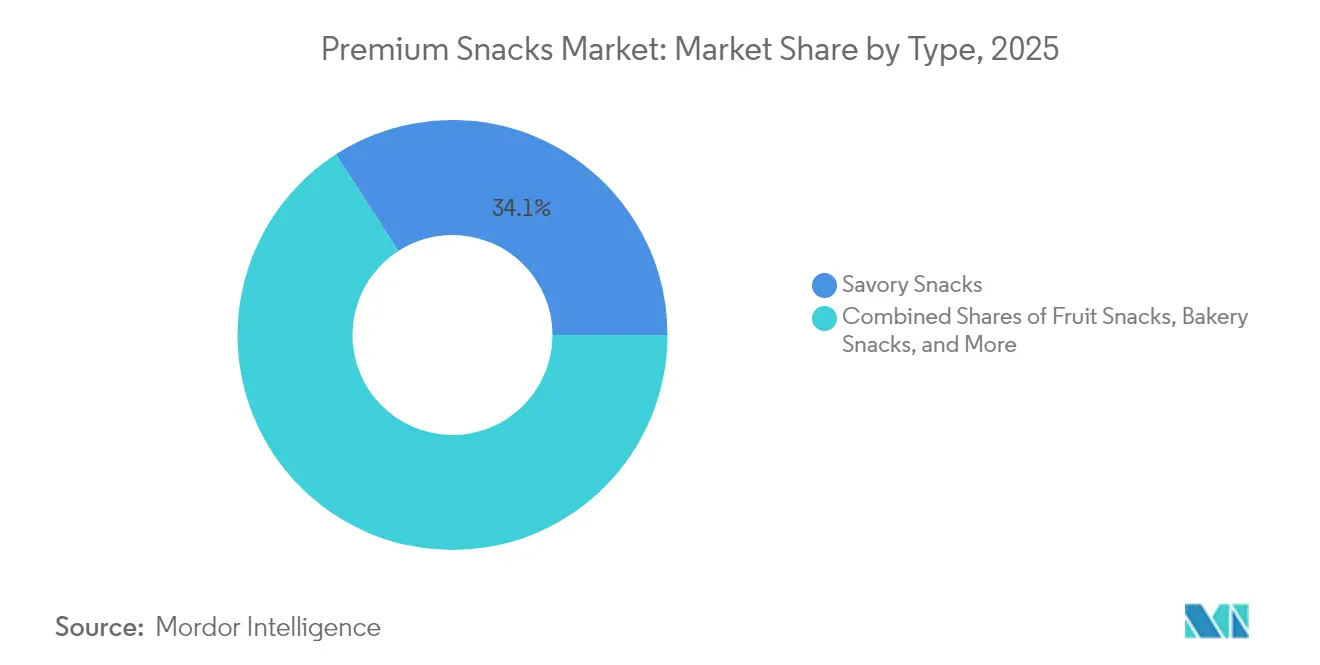

- タイプ別では、塩味スナックが2025年に34.12%の収益シェアでトップとなり、2031年までに5.52%のCAGRで拡大する見込みです。

- カテゴリー別では、従来型フォーマットが2025年に63.05%のシェアを保持する一方、フリーフォーム製品は2031年までに5.39%のCAGRが見込まれます。

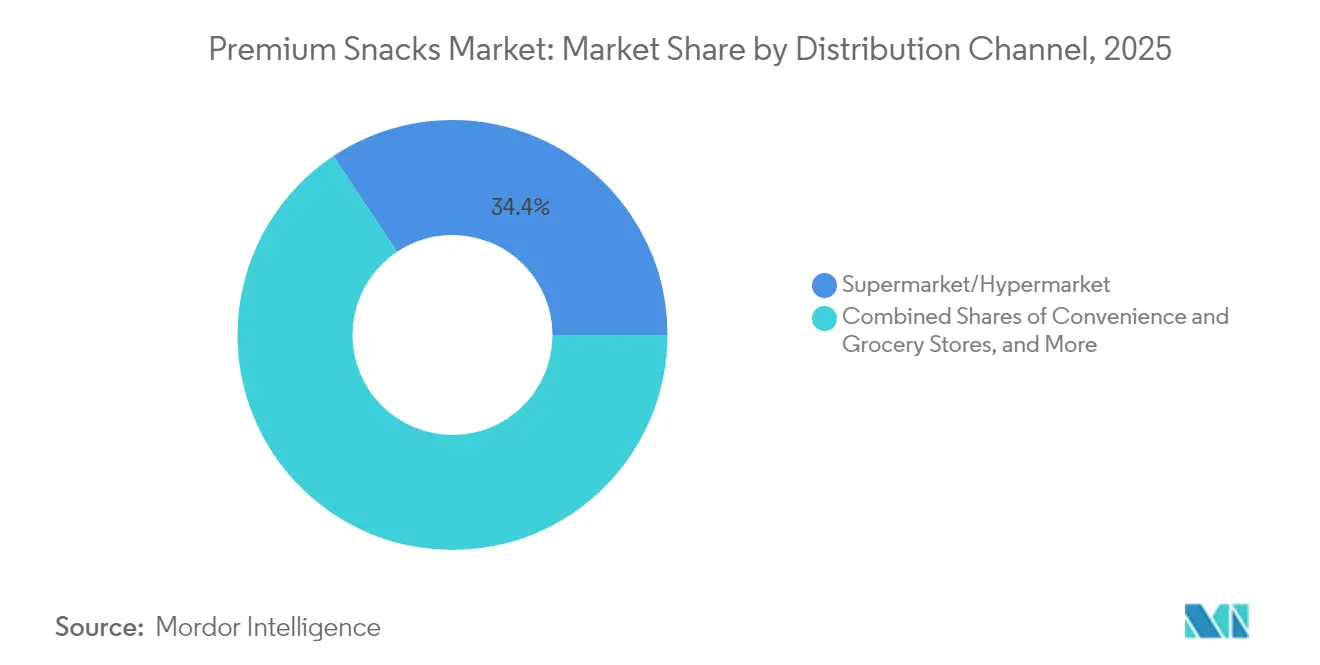

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に34.35%のシェアを維持しており、オンライン小売業者は2026年から2031年にかけて5.73%のCAGRで成長すると予測されています。

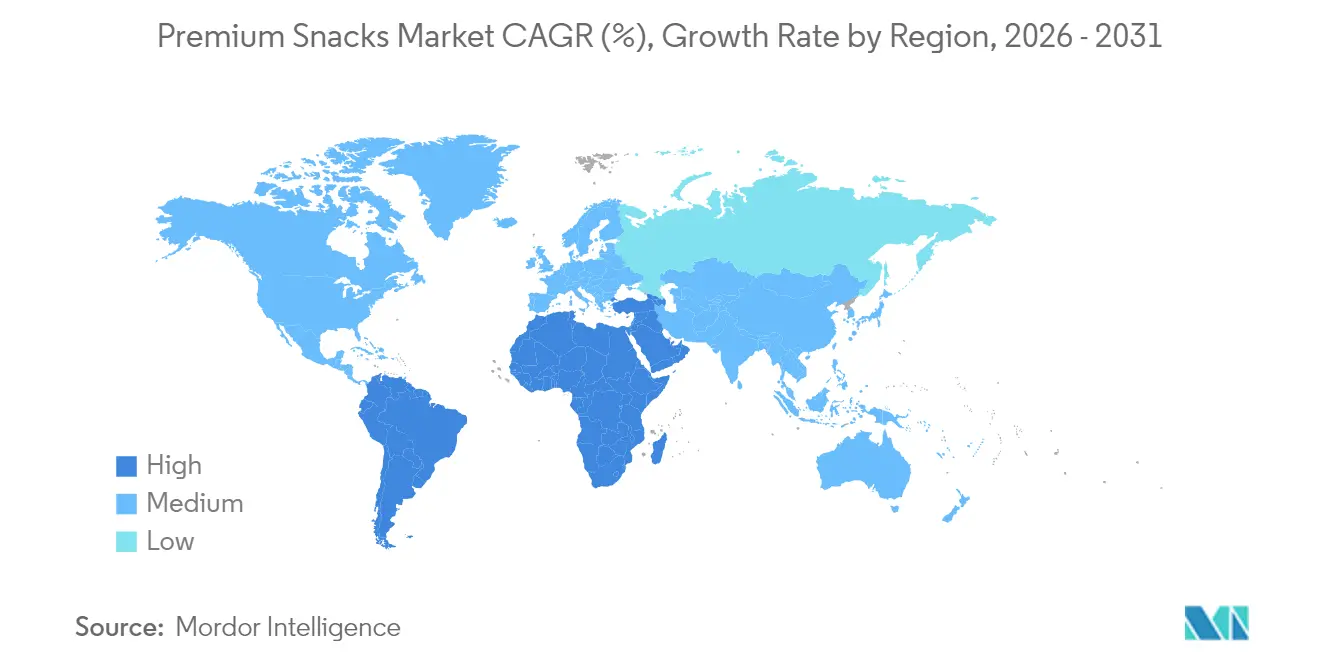

- 地域別では、欧州が2025年の収益の28.10%を占めましたが、アジア太平洋地域が予測期間中に最も速い5.08%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプレミアムスナック市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| より健康的で低カロリーかつクリーンラベル原材料への需要の増加 | 1.2% | 北米とEUで最も強く採用されているグローバル | 中期(2年~4年) |

| 植物性スナックに対する消費者嗜好の成長 | 0.8% | 北米とEUが中核、APACの都市部に拡大中 | 長期(4年以上) |

| グルテンフリーおよびアレルゲンフリー製品への需要の増加 | 0.7% | 先進市場における規制支援を伴うグローバル | 中期(2年~4年) |

| 機能性スナックの急増 | 0.6% | アジア太平洋が先導し、北米が後続 | 短期(2年以内) |

| オーガニックおよび非GMO原材料への移行 | 0.5% | 北米とEU、一部のAPAC市場 | 長期(4年以上) |

| 包装および原材料調達における持続可能性への取り組み | 0.4% | EUの規制主導、グローバルに拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より健康的で低カロリーかつクリーンラベル原材料への需要の増加

クリーンラベル再処方のトレンドにより、メーカーが人工添加物を天然代替品に置き換えることでプレミアムポジショニングが可能となっています。Intersnack Groupは、天然フレーバーを維持しながら製品ポートフォリオ全体から人工着色料と人工甘味料を排除することに成功しており、健康意識の高い消費者に訴求する原材料の透明性に向けた効果的なアプローチを示しています。この動きは原材料の代替にとどまらず、新たな保存方法にも及んでおり、Kerry社のような企業が酢ベースの抗菌剤やキノコ繊維ソリューションをクリーンラベル基準を維持しながら賞味期限延長に活用しています。ハニートリュフ由来のMycoTechnologyのClearHT成分は、最近FEMA GRASステータスを取得しており、人工甘味料なしで砂糖削減を可能にする天然風味調整における進歩を示しています。この規制上の承認は、健康上の利点と親しみやすい味の両方を求める消費者嗜好を満たすバイオテクノロジー由来の天然原材料の受容が高まっていることを示しています。クリーンラベルと機能的便益の組み合わせにより、メーカーが透明性の高い原材料コミュニケーションと強化された栄養価によってより高いマージンを達成できるプレミアム市場機会が生まれています。

植物性スナックに対する消費者嗜好の成長

植物性スナックは、マメ科植物、ナッツ、種子由来のタンパク質豊富な処方を取り入れることで市場を変革し、従来型スナックと比較して優れた栄養上の利点を提供しています。市場は、特に欧州食品安全機関(EFSA)によるタイガーナッツオイルの承認を含む規制上の展開を通じて拡大し続けています。このオイルは相当量のオレイン酸を含んでおり、メーカーにスナック製品における従来のオイルのプレミアム代替品を提供します [1]出典:欧州食品安全機関、「EU規則(EU)2015/2283に基づく新食品としてのタイガーナッツ(Cyperus esculentus)オイルの安全性」efsa.europa.eu。このカテゴリーはさらに多様化し、特定のパラメータ内でタンパク質製品に承認されたSchizochytrium微細藻類由来のDHAなどの機能性成分を取り込んでいます。この成分により、メーカーは魚由来の原料に頼らずにオメガ3の利点を提供できます。Ferrero社のような企業は、カカオ、ヘーゼルナッツ、パーム油を包括する追跡可能な調達プログラムを通じて持続可能性への業界のコミットメントを体現し、再生型農業慣行を積極的に推進しています。植物性製品の採用は都市市場で大きな勢いを得ており、厳格な菜食主義者の嗜好よりも環境意識と食の柔軟性によって主に促進されています。押し出し成形と発酵技術における最近の製造革新により、テクスチャー関連の課題が成功裏に解決され、植物性処方に関連する従来のトレードオフが解消されています。

グルテンフリーおよびアレルゲンフリー製品への需要の増加

アレルゲンフリー製品市場は、特殊な製造施設と分離されたサプライチェーンの要件により参入障壁が高く、企業はプレミアム価格設定を維持することができます。Every Body EatやFree2b Foodsのような団体は、グルテンだけでなくすべての主要アレルゲンを管理する包括的なアレルゲン管理システムにより競争上の優位性を得ており、食事制限を持つ約3,200万人のアメリカ人の市場に対応しています。2026年1月に発効するFDAの食品安全現代化法の更新により、より厳格なアレルゲン交差汚染防止とサプライヤー検証プロトコルが義務付けられ、この市場が強化されます。欧州食品安全機関(EFSA)によるAcheta domesticus(イエコオロギ)を含む新成分の評価は、適切な表示とリスク評価方法を開発するためのアレルゲン性研究と交差反応性研究の継続的な必要性を示しています。製造における技術的改善により、従来の製品とテクスチャーや賞味期限が同等のグルテンフリー品の製造が可能となり、以前の品質上の制限が解消されました。セリアック病の診断数が増加し、グルテン感受性への認識が高まる中で市場は拡大し続けており、初期の消費者採用を超えた持続的な市場成長が示されています。

機能性スナックの急増

機能性スナックは、測定可能な生理学的効果をもたらす生理活性成分を取り込むことで利便性と特定の健康上の利点を組み合わせています。これらの利点はプレミアム価格設定を支持し、リピート購入を促進します。例えば、FrieslandCampina IngredientsはBiotis Vivinal GOS成分に対して16の健康強調表示の承認を受け、検証済みの機能的利点に向けた規制上の経路を示しました。市場は従来のビタミンやミネラルを超え、ストレス管理や精神的集中など特定の健康上の懸念をターゲットにしたプレバイオティクス、アダプトゲン、認知機能強化化合物を含むようになっています。EFSAのような規制機関は機能強調表示に包括的な臨床証拠を要求しており、科学的研究と規制コンプライアンスに投資する企業に競争上の優位性を与えています。日本のFOSHU(特定保健用食品)制度を持つアジア市場は特に、機能性スナック開発の最前線にあり、グローバルな製品戦略に影響を与えています。製品開発は、カプセル化やタイムリリース技術を含む成分の有効性を向上させながら味を維持するバイオアベイラビリティを最大化するデリバリーシステムを重視しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な食品安全および表示規制 | -0.4% | 地域によってコンプライアンスコストが異なるグローバル | 中期(2年~4年) |

| 高品質原材料のサプライチェーン管理の複雑さ | -0.3% | グローバル、新興市場では深刻 | 短期(2年以内) |

| 多くのプレミアムな生鮮スナックの短い賞味期限 | -0.3% | グローバル、特にeコマースで困難 | 短期(2年以内) |

| アレルゲンおよび食事制限による市場リーチの制限 | -0.2% | アレルギー認識度の高い先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全および表示規制

食品業界の複雑な規制環境は、プレミアム食品メーカー、特に中小ブランドに対して大きな運営上および財務上の課題をもたらしています。これらの企業は、大手競合他社が持つリソースと規模の優位性を欠くため、コンプライアンスコストの管理において相当な障壁に直面しています。2025年から2027年にかけて予定されているFDAの食品安全現代化法の更新により、より厳格なトレーサビリティ要件が導入され、2026年1月20日という統一コンプライアンス期限により、業界全体で大規模なシステムアップグレードが必要となります [2]出典:米国食品医薬品局、「特定食品に関する追加トレーサビリティ記録要件に関するFSMA最終規則」fda.gov。包装に関する州レベルの変動として5つの州が拡大生産者責任法を個別に実施しており、それぞれリサイクル素材とリサイクル可能性に関する固有の要件を持つことから、規制の状況はさらに複雑になっています。この規制の断片化により、メーカーは複数のフレームワークを同時に把握しコンプライアンスを確保しなければなりません。EFSAの改訂ガイダンスに基づく新成分承認を求める企業にとって状況はさらに困難であり、プロセスが合理化されたにもかかわらず、詳細な組成データ、毒性研究、アレルゲン性試験を含む包括的な安全性評価により市場参入のタイムラインが12か月から18か月延長される可能性があります。国際規制の不完全な調和は、グローバル流通を目指すプレミアムブランドの市場アクセスをさらに複雑にしており、機能性スナックメーカーは健康強調表示の実証に必要な臨床証拠と継続的モニタリングの要件から追加的なプレッシャーに直面し、特に規模の小さい市場参加者にとって財務的な負担が生じています。

高品質原材料のサプライチェーン管理の複雑さ

プレミアム原材料の調達には、専門的なサプライヤーネットワークと品質管理システムが必要であり、従来型スナック製造と比較して運営の複雑さと運転資本の必要性が増大します。Mondelez Internationalの調達アプローチはこれらの課題を示しており、炭素フットプリントの70%が原材料に連動しており、中小競合他社の手の届かない広範なサプライヤーエンゲージメントプログラムと持続可能性検証システムが必要です。企業がオーガニック、非GMO、および持続可能に調達された原材料を追求するにつれてトレーサビリティ要件が厳格化しており、特にタイガーナッツ、古代穀物、エキゾチックフルーツエキスなどの特殊品目については多層サプライチェーン全体にわたる文書化が必要です。気候関連の混乱がプレミアム原材料の入手可能性と価格に影響を与えており、Ferrero社のような企業が商品調達地域における森林破壊と気候リスクを監視するためにGlobal Forest Watchなどのリスク評価ツールを導入するよう促しています。プレミアム原材料は専門的な試験と保管条件を必要とし、特に温度感受性の生理活性化合物と賞味期限の短い天然保存料については施設投資と運営コストが増加します。多様な原材料ポートフォリオ全体で複数の認証(オーガニック、フェアトレード、非GMO)を追求する企業は、別々のサプライチェーンと文書化システムが運営リソースを圧迫するため、追加的な複雑さに直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:塩味スナックの優位性がイノベーションを牽引

塩味スナックは2025年に34.12%という実質的な市場シェアでスナック食品市場を支配しており、2031年まで5.52%のCAGRで堅調な成長見通しを示しています。このセグメントの目覚ましいパフォーマンスは、強化されたタンパク質含有量、多様な国際的シーズニング、植物性代替処方を取り込んだ製品革新の成功に起因しています。このトップシェアポジションは、柔軟な原材料の選択と革新的な製品フォーマットを通じて変化する消費者嗜好に継続的に対応するセグメントの能力によって強化されています。

ベーカリースナックは、アルチザン製法とクリーンラベル原材料の再処方に焦点を当てたクッキーとビスケットが特に強いパフォーマンスを示し、市場で2番目に大きなカテゴリーとしての地位を維持しています。ケーキおよびペストリーのサブセグメントは、プレミアム原材料の取り込みを通じて贅沢な体験を求める消費者をターゲットにすることでそのニッチを確立しています。冷凍スナックカテゴリーでは、メーカーが正確なポーションコントロールと製品賞味期限の延長を通じて利便性への消費者需要に対応しています。ただし、このセグメントは、コールドチェーン流通要件の運営上の課題と冷凍保管に関連するエネルギーコストの増加が主因となり、常温スナックカテゴリーと比較して成長が遅くなっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:従来型の安定性とフリーフォームの革新の融合

フリーフォーム製品セグメントは5.39%のCAGRで堅調な成長を示しており、消費者嗜好と市場ダイナミクスにおける重要な変化を示しています。従来型フォーマットが2025年に63.05%という実質的な市場シェアで引き続き支配的である一方、フリーフォーム製品の勢いの増大は、革新的な包装と消費体験に対する消費者需要の進化を示しています。

従来型カテゴリーの強固な市場ポジションは、深く根付いた消費者の購買習慣と、規模に応じてコスト効率の高い製品を提供する確立された製造プロセスに起因しています。一方、フリーフォーム製品は、強化されたポーションコントロール機能と改善された利便性を提供することでそのニッチを確立し、プレミアムを求める消費者を惹きつけています。この市場の進化はメーカーに重要な戦略的決断を迫っています。既存の生産インフラからリターンを最大化するか、より高い価格帯を実現する柔軟なフォーマットへの増大する需要を取り込むために新しい設備とサプライチェーン改修への投資を行うかです。

流通チャネル別:デジタルトランスフォーメーションが加速

小売業界は、より優れた技術と進化する購買習慣により、オンライン小売が5.73%のCAGRで成長し、他のチャネルを上回る大きな変化を経験しています。デジタルコマースが急速に拡大する一方で、実店舗のスーパーマーケットとハイパーマーケットは引き続き小売の基盤であり、2025年に市場の34.35%を占めています。パンデミックによる必然として始まったものが、消費者がオンライン購入と製品発見の容易さを受け入れ、人々の買い物方法における持続的な変化へと変容しています。米国商務省国勢調査局の小売eコマースレポート(2025年)の最近のデータによると、eコマース売上は2025年第2四半期に季節調整前で2,922億米ドル、季節調整済みで3,042億米ドルに達し、小売総売上の16.3%を占めています。eコマースの成長は前年比5.3%に落ち着いたものの、全体的な小売成長を依然として上回っています。

変化する小売環境は、プレミアムブランドが従来の小売パートナーシップと直接消費者向け販売機会を組み合わせた戦略を開発するためのバランスの取り方を生み出しています。地域のコンビニエンスストアと食料雑貨店は、即時の買い物ニーズに対応し、衝動的な購入を取り込むことで引き続き重要な役割を果たしています。ただし、これらは個々の顧客の嗜好に合わせた幅広い製品ラインナップとカスタマイズされたショッピング体験を提供することで優れたオンラインチャネルよりも成長が遅くなっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州市場は2025年に28.10%という圧倒的なシェアで業界をリードしており、プレミアム食品に対する地域の深く根付いた評価を反映しています。欧州の消費者はアルチザン製品とオーガニック製品への嗜好を一貫して示しており、製品の真正性と健康強調表示の検証を確保する強固な規制フレームワークによって支えられています。地域の洗練されたプレミアムスナック文化は、品質原材料とサプライチェーンの透明性に注力するブランドに対する安定した需要を確保しながら、自然な市場参入障壁を生み出しています。ドイツ、英国、フランスが強い購買力と高度な小売ネットワークを通じて地域の成功を牽引する市場の主要国となっています。欧州内の新興市場、特にポーランドとベルギーは、中産階級の消費者層の拡大とともに有望な成長ポテンシャルを示しています。EUの統一規制により、確立されたプレミアムブランドを市場で保護する高い基準を維持しながら、国境を越えた円滑な取引が促進されています。

アジア太平洋地域は2031年まで堅調な5.08%のCAGRで前進し、市場の成長エンジンとして台頭しています。この目覚ましい成長は、地域の急速な都市開発と消費者の購買力の向上、特に新しい消費者層がプレミアム製品を積極的に求めている中国とインドの第二層都市から生まれています。国際ブランドは思慮深い現地化戦略を通じて成功を収めており、地元企業は市場知識と流通力を活用してプレミアム市場セグメントを取り込んでいます。中国の栄養バーセグメントはこの成長軌跡を体現しており、22.8%という卓越したCAGRで拡大しています。東南アジア市場はデジタル小売革命の恩恵を受けており、プレミアムブランドが消費者と直接つながることを可能にしています。日本の確立されたFOSHU規制フレームワークは機能性食品承認への明確な経路を提供しており、地域全体の製品イノベーションに影響を与えています。北米は、主要セグメントで市場成熟の兆しを見せているものの、確立されたプレミアムスナックカテゴリーと健康重視の製品への投資に積極的な消費者によって強固な市場ポジションを維持しています。地域のビジネス環境が良好な規制環境、特にGRASルートは製品イノベーションを促進し、確立されたオーガニックおよび非GMO認証システムがプレミアム市場ポジショニングを支援しています。メキシコは、経済成長が伝統的なフレーバーと現代的な利便性を融合させたプレミアムスナックへの需要を促進することで、新たな機会を提示しています。南米および中東・アフリカ市場は、経済状況の改善と小売インフラの整備により、地域展開と規制コンプライアンスへの投資を厭わないプレミアムブランドに新たな機会を創出し、長期的な高い潜在力を持っています。

競争環境

プレミアムスナック市場は、大規模な多国籍企業と小規模な地域企業が共存するバランスのとれた構成を示しています。地域企業は、健康意識の高い製品、持続可能な慣行、高品質のアルチザン生産に注力することで市場プレゼンスを構築してきました。市場全体の企業がバーティカルインテグレーションを通じてサプライチェーンを管理しており、Mondelezは2025年4月までにCocoa Lifeプログラムへの10億米ドルの投資でその先例を示しています。この投資はMondelezが原材料供給を確保しながら、プレミアム消費者が信頼する持続可能性重視の企業としてのポジションを強化するのに役立っています。企業はまた、製品を追跡するブロックチェーンシステム、消費者需要を予測するAI、製品品質を維持する自動化システムまで、コスト削減と一貫した製品提供のためにすべてが連携する新技術を採用しています。

機能性スナックカテゴリーは、規制上の要件が参入障壁を生み出している場合に特に、大きなビジネスポテンシャルを提供しています。臨床試験と新成分開発に時間とリソースを投資する企業は、この分野で競争上の優位性を得ます。新興企業は、従来の小売チャネルを回避するために直接消費者への販売とソーシャルメディアマーケティングを活用することで市場を変革しています。確立された企業はこれらの革新的なブランドを買収し、スタートアップのスピードと柔軟性で新製品を開発できるイノベーションラボを設立することで対応しています。

市場での成功は今や、環境的責任と効率的な運営のバランスを取る企業の能力にかかっています。現代の消費者はスナックが持続可能な方法で生産されることを望んでいますが、品質の低下や利便性の減少は受け入れません。複雑な食品安全規制を理解し遵守する企業は、特にこれらの要件が厳格化するにつれて優位性を持ちます。この優位性は国際展開において一層重要となり、企業はさまざまな国の承認プロセスをナビゲートするために規制の専門知識と財務力の両方を必要とします。

プレミアムスナック業界のリーダー

PepsiCo Inc.

Mondelez International

Kellanova

General Mills Inc.

Conagra Brands, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Ferrero GroupはPower Crunchプロテインバーブランドを非公開の金額で買収し、機能性スナックセグメントにおける北米でのプレゼンスを拡大するとともに、タンパク質強化製品の製造能力を追加しました。この買収により、Ferrero Groupはスポーツ栄養チャネルにおける確立された流通関係と、既存の菓子ポートフォリオを補完するプロテインバー処方の専門知識を獲得しました。

- 2024年8月:Mars IncorporatedはKellanovaの359億米ドルでの買収を完了し、合算収益が600億米ドルを超え、先進市場と新興市場の両方にわたる拡大されたグローバル流通能力を持つ世界最大のスナック企業を創出しました。この取引により、製造統合とサプライチェーン最適化を通じた大幅なコストシナジーが実現し、Mars Incorporatedの菓子の専門知識とKellanovaのPringles、Cheez-It、Pop-Tartsを含む塩味スナックプラットフォームが統合されました。

- 2024年8月:Conagra Brands, Inc.は、高成長のタンパク質スナックカテゴリーにおけるポジションを強化するため、プレミアムジャーキーおよびミートスナックメーカーであるSweetwood Smoke & Co.を1億6,500万米ドルで買収しました。この取引により、アルチザンジャーキーの能力と直接消費者向け専門知識が加わり、新興プレミアムミートスナックブランドに対してConagra Brands, Inc.がより効果的に競争できるようになりました。

グローバルプレミアムスナック市場のレポート範囲

プレミアムスナックとは、食事の間に消費される小分けの食品のことです。プレミアムスナックは、消費者の製品に対する認識を向上させ、より多くの対価を支払う意欲を高める品質を持っています。プレミアムスナック市場は、タイプ別に冷凍スナック、塩味スナック、フルーツスナック、菓子スナック、ベーカリースナック、その他のタイプにセグメント化されています。流通チャネル別にはスーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネルにセグメント化されており、地域別市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで実施されています。

| 冷凍スナック | |

| 塩味スナック | |

| フルーツスナック | |

| ベーカリースナック | クッキーとビスケット |

| ケーキ | |

| ペストリー | |

| その他 | |

| その他 |

| 従来型 |

| フリーフォーム |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストアおよび食料雑貨店 |

| オンライン小売業者 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| タイプ別 | 冷凍スナック | |

| 塩味スナック | ||

| フルーツスナック | ||

| ベーカリースナック | クッキーとビスケット | |

| ケーキ | ||

| ペストリー | ||

| その他 | ||

| その他 | ||

| カテゴリー別 | 従来型 | |

| フリーフォーム | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストアおよび食料雑貨店 | ||

| オンライン小売業者 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のプレミアムスナック市場の規模はいくらですか?

プレミアムスナック市場の規模は2026年に540億6,200万米ドルに達しました。

最大のシェアを持つスナックタイプはどれですか?

塩味スナックは2025年に34.12%のシェアでトップとなり、他のカテゴリーを引き続き上回っています。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋地域は最も強い地域ペースとなる5.08%のCAGRを記録すると予測されています。

オンラインチャネルはどのくらいの速さで拡大しますか?

オンライン小売業者を通じた売上は2026年から2031年にかけて5.73%のCAGRで成長すると予測されています。

どの最近の取引がリーダーシップの構図を再編しましたか?

2025年4月のMars IncorporatedによるKellanovaの359億米ドルでの買収が世界最大のスナック企業を創出しました。

最終更新日: