ポップコーン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

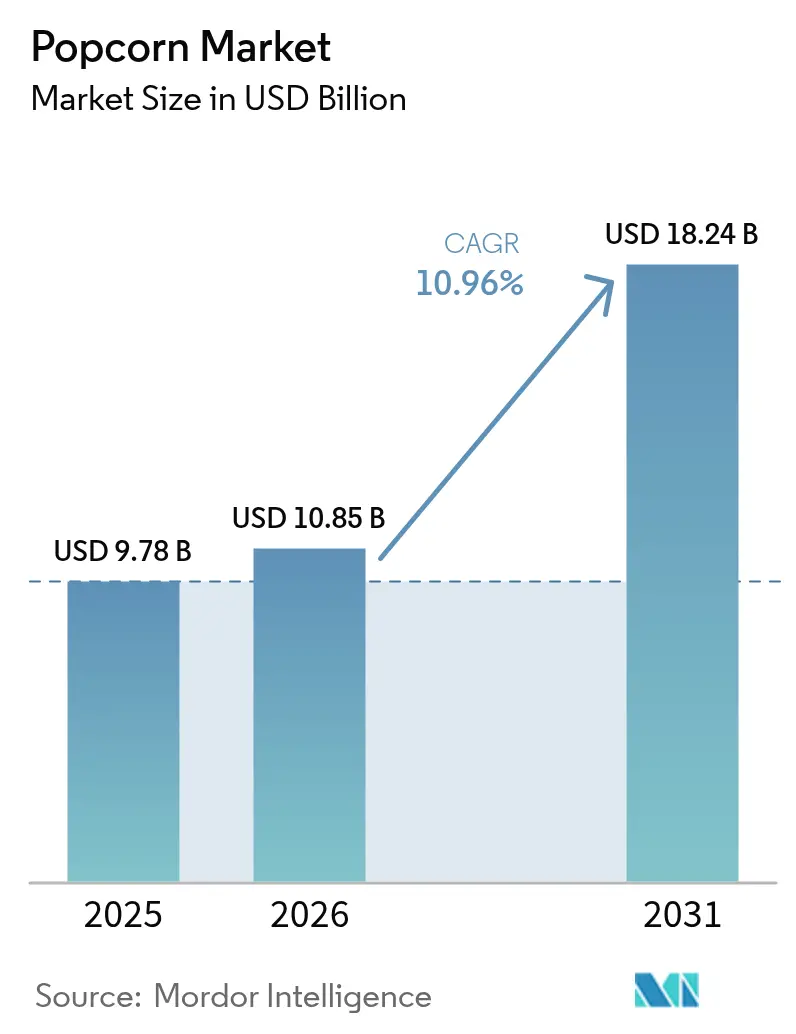

| 市場規模 (2026) | 10.85 十億米ドル |

| 市場規模 (2031) | 18.24 十億米ドル |

| 成長率 (2026 - 2031) | 10.96% CAGR |

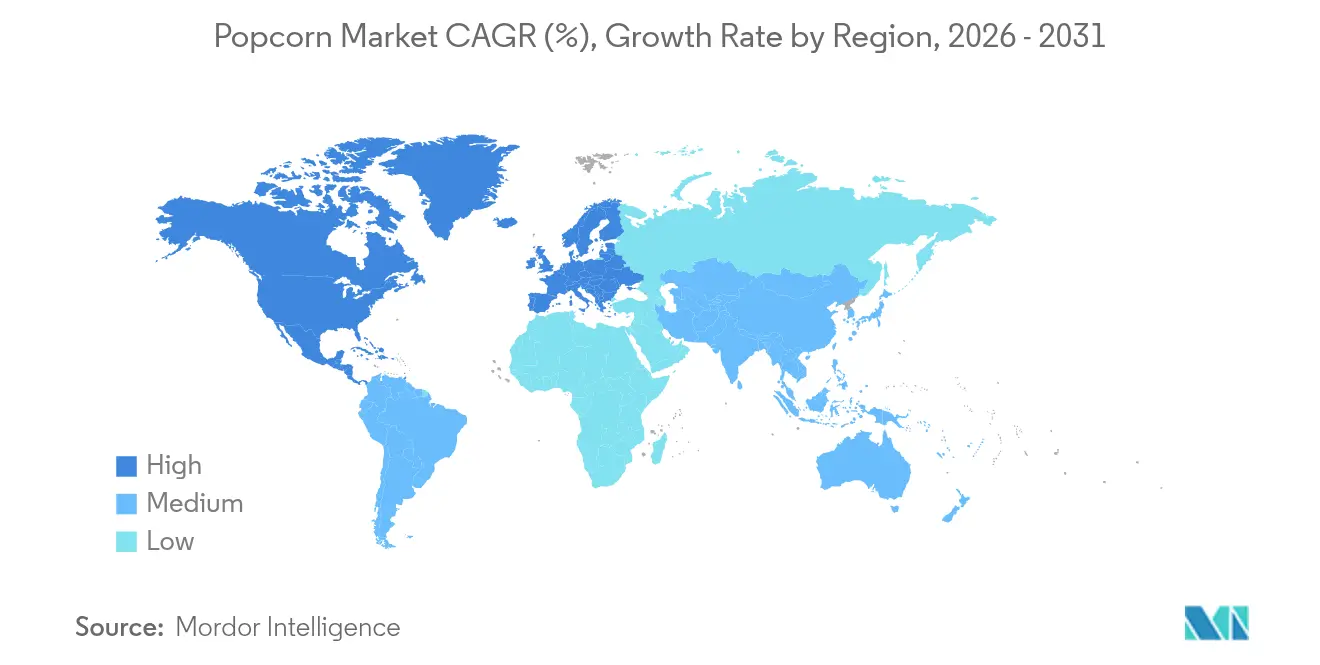

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポップコーン市場分析

2025年、ポップコーン市場規模は97億8,000万米ドルと評価されました。ポップコーン市場は2025年の97億8,000万米ドルから2026年には108億5,000万米ドルへ成長し、2026年から2031年にかけての年平均成長率(CAGR)10.96%で2031年までに182億4,000万米ドルに達すると予測されています。この成長は、プレミアム化、戦略的なエンターテインメントパートナーシップ、生産拠点レベルの自動化といったトレンドに支えられており、多様なフレーバー範囲にわたって一貫した品質を確保しています。投資家はこの軌道に強い関心を寄せており、大手食品コングロマリットがニッチ資産を取得することで、より広いリーチと垂直統合型サプライチェーンを実現しています。北米が収益でリードしていますが、アジア太平洋地域が最も急速な需要の急増を見せており、スケールと地域特性を組み合わせた戦略の重要性を示唆しています。消費者がオーガニックおよびクリーンラベル製品にますます傾倒するなか、確立されたブランドはより良いマージンを約束するプレミアムフォーミュレーションを導入することで、製品ラインナップの多様化で応えています。国際食品情報協議会(International Food Information Council)の報告によれば、2023年には米国の消費者の約29%が「クリーンな原材料」ラベルを理由に食品・飲料を定期的に購入していたとのことです[1]出典:国際食品情報協議会(International Food Information Council)、「食品・健康調査2023年版」、ific.org。

レポートの主要ポイント

- 即食(RTE)ポップコーンは2025年のポップコーン市場シェアの56.78%を獲得しており、電子レンジ形式は2031年にかけて12.45%のCAGRで拡大する見込みです。

- 従来型ポップコーンは2025年のポップコーン市場規模の85.20%を占めていますが、オーガニック製品は同期間に13.55%のCAGRで成長する見通しです。

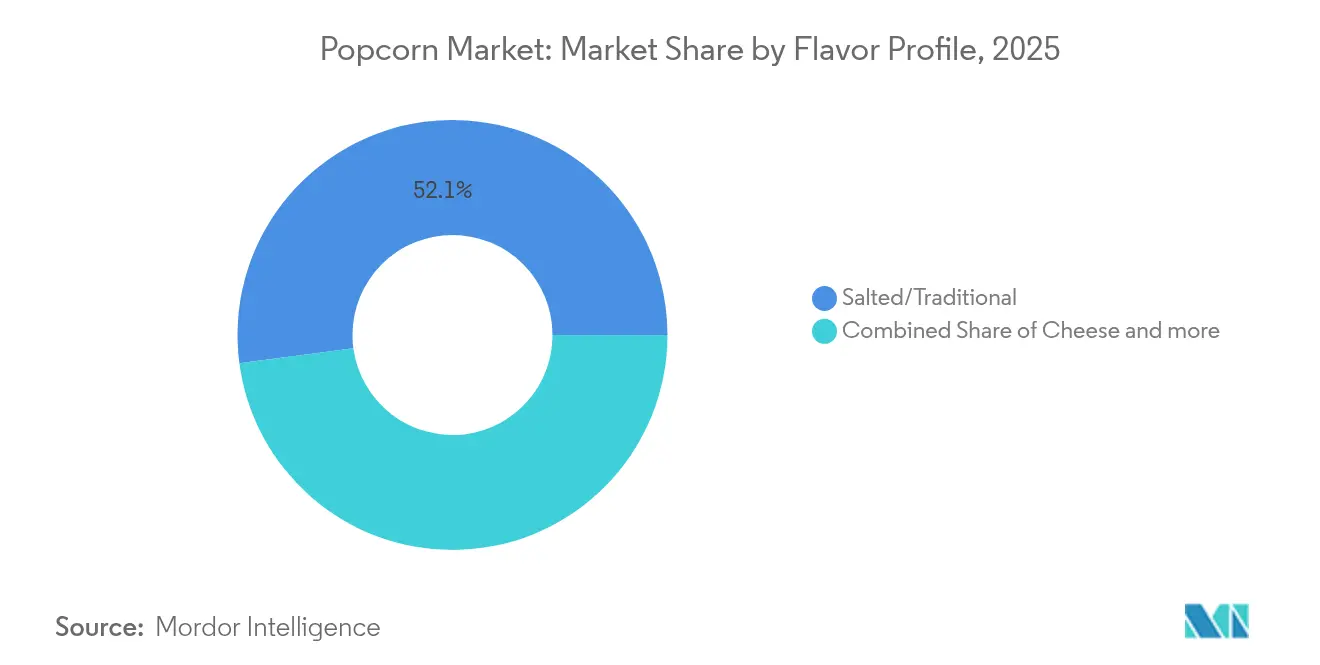

- トラディショナルな塩味フレーバーは2025年のポップコーン市場規模の52.10%のシェアを保持しており、チーズフレーバーは2031年にかけて12.20%のCAGRで拡大しています。

- マルチサーブパックは2025年のポップコーン市場シェアの47.05%を占めており、シングルサーブ製品が12.95%のCAGRで成長をリードしています。

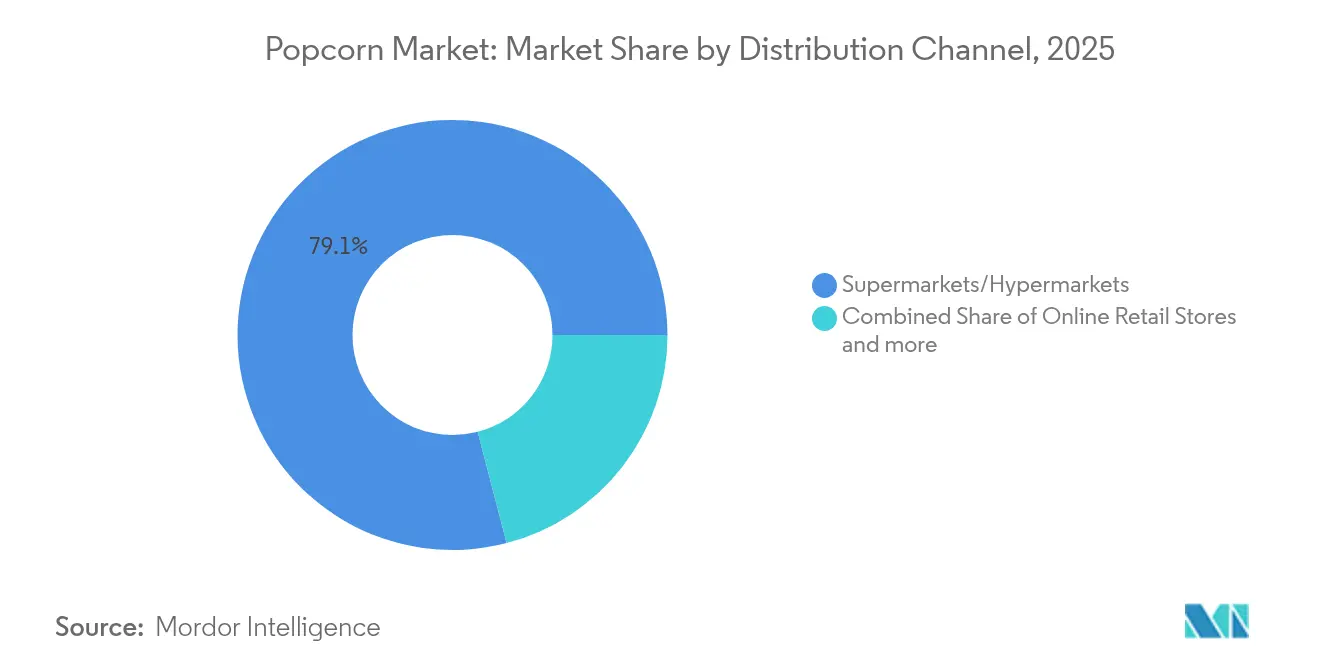

- スーパーマーケットおよびハイパーマーケットは2025年のポップコーン市場規模の79.05%に貢献しており、オンライン小売が13.45%のCAGRで最も急速に拡大しています。

- 北米が2025年のポップコーン市場シェアの32.10%を支配しており、アジア太平洋地域は12.25%のCAGR見通しで市場をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポップコーン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| フレーバーおよび製品タイプにおけるイノベーション | +1.8% | プレミアム市場が採用をリードするグローバル市場 | 中期 (2〜4年) |

| 環境的持続可能性とパッケージングイノベーション | +1.5% | 主にヨーロッパおよび北米、アジア太平洋地域へ拡大中 | 長期 (4年以上) |

| 家庭内エンターテインメントおよびストリーミングサービスの成長 | +2.1% | 相関性が最も高い先進市場を含むグローバル市場 | 短期 (2年以内) |

| 戦略的マーケティングとコラボレーション | +1.2% | エンターテインメントハブ地域がリードするグローバル市場 | 中期 (2〜4年) |

| スナッキングのプレミアム化 | +1.9% | 北米、ヨーロッパ、アジア太平洋地域の都市部中心地 | 中期 (2〜4年) |

| 自動化とロボティクスによる効率性の向上 | +1.4% | 北米、ヨーロッパ、中国の製造拠点 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

フレーバーおよび製品タイプにおけるイノベーション

フレーバーイノベーションは差別化のための重要な戦略となっており、メーカーは消費者の関心を獲得しプレミアム価格を確保するために、コ・ブランディングパートナーシップをますます活用しています。2024年10月、Starco BrandsはWinona Popcorn Sprayにガーリックバター風味を導入しました。この動きは、エアパワーアプリケーションによってカーネル全体に均一にコーティングを施すという、製品開発への集中的なアプローチを強調しています。特に、この製品は非遺伝子組み換え(non-GMO)およびグルテンフリーのフォーミュレーションを採用し、健康志向の特性を前面に打ち出しています。パンデミックは共同フレーバーイノベーションの触媒となりました。例えば、SmartfoodはCap'n Crunchと提携してCrunch Berriesポップコーンミックスを開発し、Frito-LayはCheetos PopcornラインをFlamin' Hotバリアントで拡張しました。こうした動きは、確立されたスナックブランドがポップコーンをフレーバー探求のキャンバスとして活用していることを示しています。これらのイノベーションは、消費者のユニークな味の体験への渇望に応えるだけでなく、特に広い訴求力を持つ数量限定版として位置付けた場合、メーカーがプレミアム価格を設定できるよう後押しします。

環境的持続可能性とパッケージングイノベーション

規制上の圧力と消費者の環境意識の高まりが、ポップコーン業界における持続可能なパッケージングの急速な進歩を促しています。Bad Monkey Popcornは、前もってポップされたポップコーン向けとして世界初の加熱可能な100%堆肥化可能な木質繊維バッグを開発・先駆けました。一方、Braskem Americaは使用済み食用油を原料とするバイオサーキュラーポリプロピレン「WENEW」を導入し、スナックパッケージングにおける化石燃料依存を低減する重要な一歩を踏み出しました。2026年8月に発効予定の欧州連合(EU)の包装および包装廃棄物規制(EU 2025/40)は、持続可能なデザインの義務と拘束力のある再利用目標を課しており、ポップコーンサプライチェーン全体のパッケージング戦略の転換を示しています。これに対応し、メーカーはリサイクル可能なソリューションへの転換を図っています。特筆すべきは、KYSUが2024年10月に100%リサイクル素材で作られた気密性の高い再利用可能な紙缶を発売する予定であり、製品の鮮度や視覚的な魅力を損なうことなくプラスチック汚染に対処することを目指している点です。

家庭内エンターテインメントおよびストリーミングサービスの成長

ストリーミングプラットフォームはスナッキング習慣を一変させ、一気見セッション中における手軽でシェアしやすいポップコーンへの安定した需要を生み出しています。このトレンドを明確に示す例として、Netflixがインドのプレミアムスナッキングブランド4700BCと提携し、スウィートアンドソルティやチーズアンドキャラメルなどの限定フレーバーを展開したことが挙げられます。この動きは、エンターテインメント大手がポップコーンの視聴体験における重要な役割を認識し、それを収益化しようとする意図を浮き彫りにしています。研究によれば、パンデミック期間中にグローバルな成人のスナッキングが急増しており、テレビ視聴や気晴らしといった要因が消費をさらに増幅させました。これに対応し、メーカーはマルチサーブ形式向けにパッケージングを最適化し、長時間のスナッキングに適したフレーバーを開発することで、従来の単一サーブ型映画館モデルからの脱却を図っています。

戦略的マーケティングとコラボレーション

エンターテインメント業界におけるパートナーシップは、単なる映画館内の売店から、知的財産と文化的瞬間を活用した複雑なブランドコラボレーションへと進化しました。AMC Theatresは「Perfectly Popcorn」ラインで食料品小売に参入し、家庭での楽しみのために映画館品質のフレーバーを届けています。彼らは「温めてすぐ食べる(Heat and Eat)」という説明書で、映画館ブランドの本質を巧みに保持しています。記念ポップコーンバケツは、映画館運営者にとって有力な収益源として台頭してきました。2024年、AMC Theatresは約6,500万米ドのグッズ収益を報告しており、その大部分は数量限定デザインによるものです。これらのデザインはソーシャルメディアで話題を呼ぶだけでなく、eBayなどのプラットフォームで50〜210米ドルの二次市場プレミアムを生み出しています。こうしたコラボレーションは、ポップコーンブランドがエンターテインメント資産を活用することで、緊迫感を生み出し、リピート購入を促し、流通の地平を広げている様子を浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 原材料価格の変動 | -1.6% | 北米の生産者が最もエクスポージャーの大きいグローバル市場 | 短期 (2年以内) |

| 代替スナックとの激しい競争 | -1.3% | 主に先進国市場、グローバルに拡大中 | 中期 (2〜4年) |

| 添加物に対するネガティブな認識 | -0.9% | ヨーロッパおよび北米がリード、アジア太平洋地域が追随 | 長期 (4年以上) |

| 表示および原材料に関する厳格な規制 | -0.7% | ヨーロッパが最も厳格、北米が中程度、アジア太平洋地域が新興 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

ポップコーンメーカーはトウモロコシ価格の継続的な変動と格闘しています。米国農務省(USDA)は、トウモロコシ価格が2025年までに1ブッシェル当たり約4.35米ドルで安定すると予測しています。世界銀行(World Bank)は、2024年のトウモロコシの名目平均価格がメトリックトン当たり191米ドルであったと報告しています[2]出典:世界銀行(World Bank)、「世界銀行商品価格予測」、thedocs.worldbank.org。予測は歴史的価格水準への回帰を示唆しているものの、相互関税や報復措置などの貿易政策の不確実性が価格リスクを増幅させています。イリノイ大学(University of Illinois)の分析は、業界が1985〜1992年および1998〜2005年のパターンを繰り返す形で、数年にわたる低価格フェーズに突入する可能性を警告しています。ただし、このトレンドは気象異常や地政学的緊張による供給ショックによって急速に覆される可能性があります。ヘッジ手段を持たないメーカーは価格急騰時に利益率圧縮という苦境に立たされます。一方、垂直統合型サプライチェーンや長期契約を有するメーカーは、ボラティリティの中で競争優位を享受しています。

代替スナックとの激しい競争

先進国市場の消費者が栄養プロファイルとクリーンラベル属性をますます重視するなか、従来型ポップコーン製品は健全なスナッキング代替品の急増からの競争圧力の高まりに直面しています。研究によれば、消費者は従来の栄養成分表示よりも、クリーンラベル基準に沿った加工に関する主張や原材料リストにより強く影響されることが示されています。この変化はポップコーンメーカーに製品フォーミュレーションとマーケティング戦術の再考を迫っています。同じ消費機会と小売棚スペースを直接争うナッツ類、野菜チップス、たんぱく質ベースのスナックは、より有利な栄養上の位置付けを誇っています。フィンランド自然資源研究所(Natural Resources Institute Finland)のデータは、2024年のナッツ消費量が一人当たり2キログラムに達したことを示しています[3]出典:フィンランド自然資源研究所(Natural Resources Institute Finland)、「食品商品の一人当たり消費量(kg/年)」、statdb.luke.fi。この課題は、消費者が知覚される健康上のメリットに対してプレミアムを支払う意欲を持つプレミアムセグメントで特に顕著です。このトレンドはポップコーンブランドにイノベーションの圧力を強め、味の魅力を犠牲にすることなく、進化するウェルネス基準に沿った製品を開発するため、従来のフォーミュレーションを超えることへと彼らを突き動かしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:RTE(即食)の優位性と電子レンジの復活

2025年、即食(RTE)ポップコーンはグラブアンドゴー形式を支持するコンビニエンストレンドと衝動買いの波に乗り、56.78%の支配的な市場シェアを誇っています。一方、電子レンジポップコーンは復活を遂げており、2031年にかけて堅調な12.45%のCAGRを示しています。この成長は、家庭内エンターテインメントの増加トレンドと、過去に懸念された化学添加物の問題に対処するパッケージングイノベーションによって後押しされています。電子レンジセグメントの復活は、これらの懸念に対処するメーカーのコミットメントを裏付けています。その好例として、Coop Denmarkがセルロースベースのバッグを使用した電子レンジポップコーンを再導入したことが挙げられます。これらのバッグはPFAS(有機フッ素化合物)の懸念を回避するとともに、脂肪の非透過性を確保しています。未加工のカーネルはバルクフードサービスや職人的な生産者などのニッチ市場に対応していますが、処理済み形式を志向する自動化システムとの競争に直面しています。

製品タイプのセグメンテーションは、人口統計や消費機会にまたがる多様な消費トレンドを浮き彫りにしています。RTEポップコーンは、賑やかな小売スポットへの戦略的な配置と量を管理したパッケージングにより、衝動買いを支配しています。一方、電子レンジポップコーンは計画的な家庭内エンターテインメント消費に好まれています。製造における自動化はRTE生産へとますます偏重しており、一貫した品質とパッケージング効率を重視しています。Bratneyのターンキー設備などの施設は、統合された加工・パッケージングシステムにより99.9%の完全製品率という印象的な数値を誇っています。競争環境では、大手ブランドが特化した製造能力を取得する波の統合が進んでいます。その典型例が、SkinnyPopブランドの強化とサプライチェーン管理の強化を目的とした、2023年10月のHersheyによるWeaver Popcorn施設の買収です。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

性質別:オーガニックの勢いが従来型の優位性に挑む

2025年、従来型ポップコーンは確立されたサプライチェーンと、大衆市場チャネルでの競争力ある価格設定を可能にするコスト優位性に支えられ、85.20%のシェアで市場を支配しています。一方、オーガニックポップコーンは13.55%の堅調なCAGRで成長しており、健康と環境上のメリットに対してプレミアムを支払う消費者の意欲を示しています。この成長は、単なるコスト削減よりも天然原材料と透明な調達を重視するクリーンラベル運動の広がりを映し出しています。このトレンドを示す例として、国際有機農業運動連盟(International Federation of Organic Agriculture Movements)は、2023年のEU-27における一人当たりオーガニック食品消費量が約104ユーロと10年ぶりの高水準に達したと報告しています。

ただし、オーガニックセグメントの成長には課題もあります。特定のトウモロコシ品種は独自の農業方法と認証基準を維持するための専用加工施設を必要とします。このプレミアムなポジショニングにより、オーガニックブランドは高い価格設定が可能であり、一部の職人的な生産者は直接消費者への販売とニッチな小売コラボレーションにより、従来型の競合品の2〜3倍の利益率を得ています。さらに、米国農務省(USDA)国家有機プログラム基準などの規制枠組みは、オーガニック認証への消費者の信頼を高めるだけでなく、参入障壁を形成しています。これらの障壁は、認証済みサプライチェーンへの多大な投資を嫌う従来型企業からの参入からプレミアム市場を目指す既存オーガニックブランドを保護しています。

フレーバープロファイル別:トラディショナルな基盤がチーズイノベーションを支える

2025年、塩味およびトラディショナルフレーバーは52.10%の支配的な市場シェアを誇り、消費者の期待の基準を設定し、幅広い層にアピールしています。一方、チーズフレーバーは急速に存在感を高めており、プレミアム化と競争の激しい小売スペースで際立つ革新的なフレーバー付けに後押しされ、12.20%の堅調なCAGRを示しています。バーベキューとバターフレーバーは、地域の嗜好とブランドロイヤルティに支えられ、安定した市場プレゼンスを保っています。エキゾチックで数量限定のフレーバーを含む「その他」カテゴリーは、消費者の関心を引きつけ、ソーシャルメディアで注目を集めています。

フレーバー開発は、関連カテゴリーの確立されたプロファイルを活用したコ・ブランディングパートナーシップにますます依存しています。例えば、SmartfoodのCap'n CrunchおよびKrispy Kremeとの提携は、ポップコーンブランドが新たなフレーバー領域に踏み込み、パートナーのブランド力とマーケティング力の恩恵を享受できることを示しています。チーズセグメントの台頭は、単なる塩味を超えた、より洗練されたフレーバーへの嗜好の変化を示しています。甘みと塩気の境界線上に位置するキャラメルフレーバーは、多様な消費機会に向けて巧みにポジショニングされています。ただし、これらの特別なフレーバーの開発には、多目的なコーティングシステムへの投資と、原材料の交差汚染を防ぐための厳格な品質管理が必要です。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

パッケージタイプ別:シングルサーブの成長がマルチサーブのリーダーシップに挑む

2025年、マルチサーブパッケージングは47.05%の市場シェアを獲得しており、家族の消費トレンドを反映し、コスト意識の高い購入者の心に響く一食当たりコストの優位性を提供しています。一方、シングルサーブ形式は成長軌道にあり、12.95%のCAGRで拡大しています。この急増は、量の管理への高まる嗜好、外出先での消費の利便性、個人用パッケージングへの傾向を示す職場でのスナッキング習慣に後押しされています。ファミリーおよびバルクパック形式は、法人顧客と価値を重視する家庭の両方に対応しています。ただし、その成長は保管上の制約と大型パッケージにおける鮮度維持への懸念という課題によって抑制されています。

今日のパッケージングイノベーションは単なるサイズ調整にとどまらず、持続可能性と機能的な強化にも対応し、全体的な消費者体験を向上させています。研究によれば、パッケージング属性は消費量において重要な役割を果たしています。具体的には、大きなパッケージサイズと複数パッケージの入手可能性が、一食当たりの量とは独立して消費量を増やす可能性があります。リサイクル性を強調し、リサイクル素材の閾値を設定した欧州連合(EU)の厳格な新パッケージング規制に対応し、メーカーはモノマテリアル構造を開発しています。これらの構造はリサイクルを容易にするだけでなく、製品の鮮度を確保し賞味期限を延長するために不可欠なバリア特性も維持しています。

流通チャネル別:オンライン小売が従来型スーパーマーケットの優位性を揺るがす

2025年、スーパーマーケットおよびハイパーマーケットは流通環境を支配しており、79.05%の実質的な市場シェアを誇っています。広大な棚スペースを最大限に活用し、衝動買いのための製品の戦略的な配置を行い、対面での選択を重視する確立された消費者習慣に沿うことでこれを実現しています。一方、オンライン小売店は13.45%の堅調なCAGRで急速に伸びています。パンデミックが促進したeコマースの急増によるこの成長は、従来の買い物外出に取って代わる宅配の利便性への消費者の嗜好のシフトを示しています。コンビニエンスストアおよびグローサリーストアは、スーパーマーケットへのアクセスが限られた地域での即時消費ニーズに対応しています。その他の流通経路には、専門小売業者、フードサービス業者、直接消費者への販売が含まれます。

これらの流通ダイナミクスの変化は、特にパッケージドスナックのラストマイル配送における消費者行動の進化と技術の進歩を反映しています。その好例として、2023年11月のCinemarkによるDoorDash、Grubhub、Uber Eatsとのサードパーティ配送コラボレーションの拡大が挙げられます。これは、従来のコンセッション業者が物理的な会場を超えて事業を拡大し、家庭内消費に対応するためにピボットしている様子を示しています。eコマースの急増は、プレミアムおよびスペシャルティブランドが消費者と直接つながる機会を開くだけでなく、仲介コストを回避することでより高い利益率を享受することも可能にします。ただし、この直接アプローチは、確立された小売大手の物流力に対抗するために不可欠な、デジタルマーケティングとフルフィルメントインフラへの強固な投資を必要とします。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

地域分析

2025年、北米は深く根付いたスナッキング文化と高い一人当たり消費率に支えられ、ポップコーン市場の32.10%という支配的なシェアを保持しました。米国は農場から工場への統合されたルートを活用し、原材料の遅延を削減し、季節ごとのイベントに向けてSKUを迅速に回転させています。カナダは効率的な越境流通で地域の成長を後押しし、メキシコは近代的な商取引の拡大に対応した価格重視のパックサイズで市場プレゼンスを広げています。2024年5月のWeaver Popcornによるインディアナ州工場のアップグレードなどの最近の製造投資は、プレミアム製品のパッケージング能力を高め、地域の長期的な自信を示しています。

アジア太平洋地域は、2031年にかけて12.25%のCAGRで最高の絶対的な販売量成長をリードすると見込まれています。中国の急成長する映画産業とスナックに惜しまず支出する中産階級は、主流とプレミアムの両方のポップコーン製品への道を開いています。四川山椒などのフレーバーが地元の味覚に合致しています。インドのスナック市場におけるポップコーンの存在感はまだ控えめですが、成長軌道は有望であり、4700BCの意欲的な売上目標は広範な流通によるスケール拡大の可能性を示しています。一方、日本と韓国では、コンビニエンスストアのレイアウトと安全基準に対応するパッケージングイノベーションへの需要が高まっており、コンパクトで再封可能な形式への需要が増大しています。

ヨーロッパは、リサイクル可能な素材と強化された栄養プロファイルを推進する規制イニシアチブによって、着実なペースを維持しています。ドイツと英国は主流のスーパーマーケット配置によって販売量を押し上げており、フランスとイタリアはオーガニックおよびアルティサナルブランドを志向しています。環境基準への高い意識を持つ北欧諸国は、PFAS(有機フッ素化合物)フリーの電子レンジ包装をいち早く採用し、大陸全体のコンプライアンスベンチマークを設定しています。今後を見据えると、2026年に発効予定のEUの厳格なパッケージング指令は、さらなる基材イノベーションを触発し、コンプライアンスを遵守した輸出業者に競争優位をもたらす可能性があります。

競争環境

多国籍コングロマリットがポップコーン市場を再編しており、市場は中程度の集中度を示しています。2024年、Marsは359億米ドルのKellanova買収でヘッドラインを飾り、グローバルなスナッキングプレゼンスを強化し、プレミアムポップコーンブランドを統合しました。Conagra Brandsは著名なOrville Redenbachers ラベルとAngie's Boomchickapopを戦略的に組み合わせ、バリューとプレミアムの両セグメントに対応しています。一方、HersheyのSkinnyPopによるポップコーン領域への参入は、より健康的なスナックオプションのポートフォリオを豊かにしています。これら上位5社合計でグローバルポップコーン市場の約55%を占めており、新規参入者にとっての可能性を示しています。

自動化は重要な差別化要因として台頭しており、高スループット・低不良品率の設備を持つ企業は、ブランド評価を守る品質基準を保ちながら、職人的な競合品に対して競争力のある価格設定が可能です。プライベートエクイティの強い関心はWeaver Popcornの買収に明らかであり、技術的進歩とより広い市場リーチのための資金を提供しています。エンターテインメントフランチャイズとのコ・ブランディングコラボレーションは、市場シェア拡大のもう一つの手段を提供しており、このようなパートナーシップは棚での視認性を高めるもので、ライセンス費用のために小規模な競合企業にとってはしばしば難しい成果です。

大手小売業者はテンダープロセスにおいて持続可能性をますます優先しています。堆肥化可能またはモノマテリアルパッケージングを推進するブランドは、企業のCSR目標に沿うだけでなく、長期的な棚スペースの確保という特典も得ています。イノベーションの焦点は、クリーンラベル調味料と少ない油でポップする方法へとシフトしています。小規模なクラフトブランドは地域調達と消費者との直接的な関与を通じてニッチを切り開いていますが、大規模な企業との提携または売却をしない限り、成長に上限が生じる可能性があります。

ポップコーン業界のリーダー企業

Conagra Brands, Inc.

Campbell Soup Company

PepsiCo Inc.

Weaver Popcorn Bulk, LLC

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:電子レンジポップコーンで知られるブランドPop Secretが、初の即食(RTE)ポップコーンラインを発売しました。当初はHomestyle Sea Salt、Double Cheddar、Movie Theater Butterの3フレーバーで展開され、当初の小売販売はKroger、Sam's Club、Walmartなどの特定店舗に限定されていました。

- 2025年5月:Conagra Brandsは人気のAngie's BOOMCHICKAPOP即食ラインを2つの新フレーバーで拡充しました。Mango Habaneroはスウィートアンドヒートトレンドにこたえてトロピカルフルーツとスパイシーな調味料を甘塩ケトルベースで組み合わせています。Cinnamon Churroフレーバーは揚げ生地のような風味を持つ、より甘くて贅沢なオプションを提供します。

- 2024年10月:Netflixとのコラボレーションにより、グルメポップコーン企業4700BCは人気のNetflixシリーズに連動した新フレーバーラインを発売しました。展開されたフレーバーはCaramel and Cheese、Spicy Jalapeno、Truffle and Cheeseで、消費者の視聴体験を補完するよう設計されています。

- 2024年6月:ストリーミングを超えてブランドを拡大する戦略の一環として、Netflixは自社の小売ポップコーンラインを立ち上げました。最初のリリースには「Cult Classic Cheddar Kettle Corn」と

Swoonworthy Cinnamon Kettle Corn

の2種類が含まれており、視聴者の家庭での映画体験を向上させるために導入されました。

グローバルポップコーン市場レポートの範囲

ポップコーンは加熱するとカーネルから膨らんで膨張するトウモロコシです。グローバルポップコーン市場は、タイプ別に電子レンジポップコーンと即食(RTE)ポップコーンに、流通チャネル別にハイパーマーケット/スーパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地理的セグメンテーションには北米、ヨーロッパ、アジア太平洋地域、南米、中東・アフリカが含まれます。各セグメントについて、市場規模と予測は価値(百万米ドル)ベースで行われています。

| 即食(RTE)ポップコーン |

| 電子レンジポップコーン |

| 未加工カーネル |

| 従来型 |

| オーガニック |

| 塩味/トラディショナル |

| キャラメル |

| バーベキュー |

| チーズ |

| バター |

| その他 |

| シングルサーブ |

| マルチサーブ |

| ファミリー/バルクパック |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンス/グローサリーストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米のその他の地域 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| ヨーロッパのその他の地域 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋地域のその他の地域 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他の地域 |

| 製品タイプ別 | 即食(RTE)ポップコーン | |

| 電子レンジポップコーン | ||

| 未加工カーネル | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| フレーバープロファイル別 | 塩味/トラディショナル | |

| キャラメル | ||

| バーベキュー | ||

| チーズ | ||

| バター | ||

| その他 | ||

| パッケージタイプ別 | シングルサーブ | |

| マルチサーブ | ||

| ファミリー/バルクパック | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンス/グローサリーストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米のその他の地域 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| ヨーロッパのその他の地域 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋地域のその他の地域 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

2026年のポップコーン市場の規模はどのくらいですか?

ポップコーン市場規模は2026年に108億5,000万米ドルに達し、2031年にかけて10.96%のCAGRで成長する見込みです。

最も急成長している製品タイプはどれですか?

電子レンジポップコーンは、消費者が家庭で映画館スタイルの体験を求めるなか、12.45%のCAGRで成長をリードすると予測されています。

ポップコーンブランドにとって最も高い成長可能性を持つ地域はどこですか?

アジア太平洋地域は、可処分所得の増加と都市部のスナッキング習慣に支えられ、2031年にかけて12.25%のCAGRで最も急速な拡大を実現すると見込まれています。

持続可能性のトレンドはポップコーンのパッケージングにどのような影響を与えていますか?

ブランドは、EUの新規制と消費者のエコフレンドリーなソリューションへの需要に対応するため、堆肥化可能またはモノマテリアルパッケージへの移行を進めています。

最も強いモメンタムを示すフレーバーセグメントはどれですか?

チーズバリアントは、従来の塩味を超えたグルメな塩味プロファイルへの消費者の食欲に後押しされ、12.20%のCAGRで拡大しています。

エンターテインメントパートナーシップはポップコーン販売においてどのような役割を果たしていますか?

映画館やストリーミングサービスとのコラボレーションはブランドの認知度を高め、数量限定のコレクタブルを生み出し、家庭内視聴機会におけるポップコーンの役割を強化します。

最終更新日: