フルーツスナック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

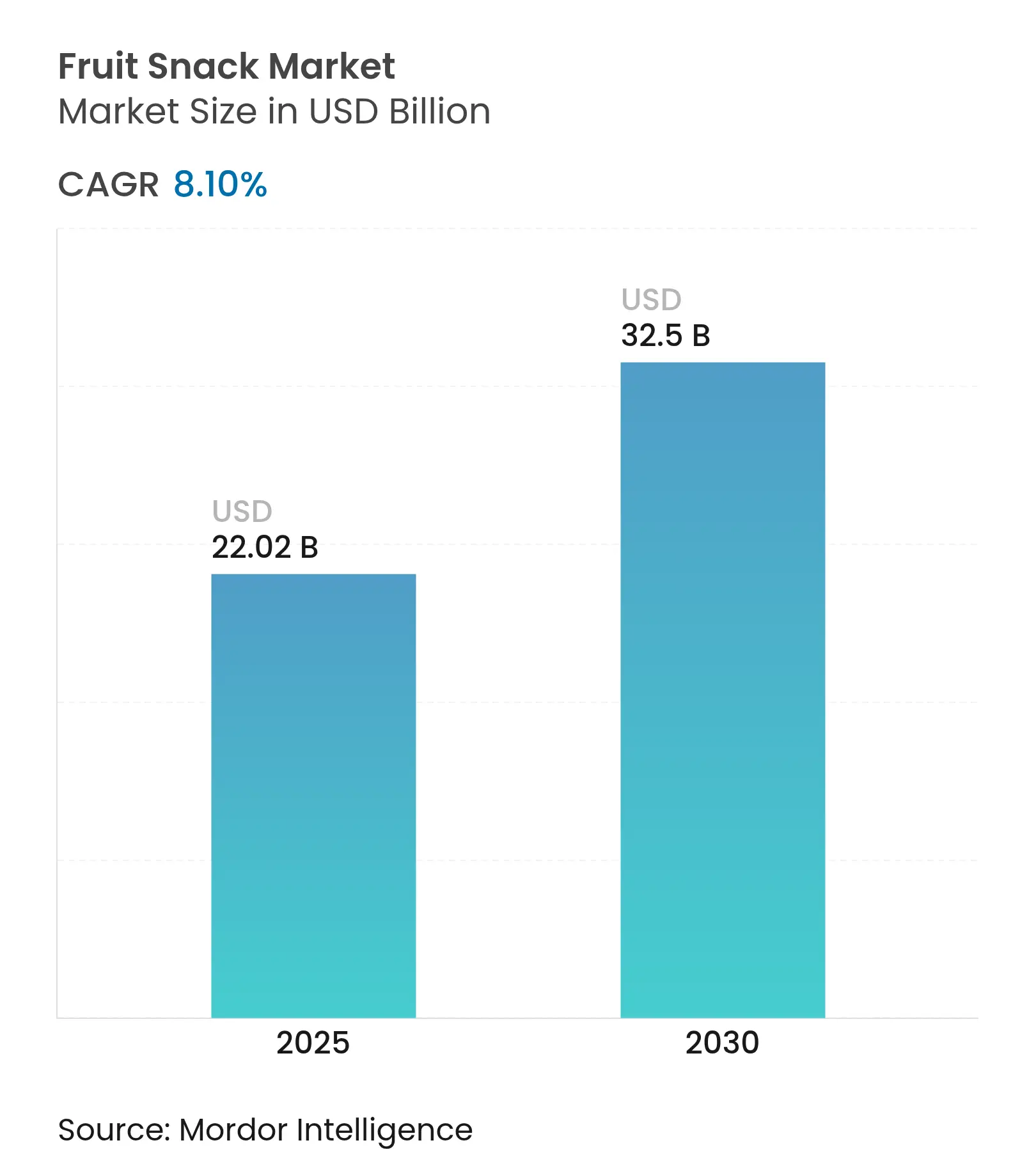

| 市場規模 (2025) | 22.02 十億米ドル |

| 市場規模 (2030) | 32.5 十億米ドル |

| 成長率 (2025 - 2030) | 8.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフルーツスナック市場分析

フルーツスナック市場規模は2025年に220億2,000万米ドルと推定され、予測期間(2025年〜2030年)において年平均成長率(CAGR)8.10%で成長し、2030年までに325億米ドルに達すると予測されています。この力強い拡大は、健康意識の高まりと機能性栄養に対する需要に後押しされた、より健康的なスナックの代替品に向けた消費者嗜好の根本的な変化を反映しています [1]出典:WHO(世界保健機関)、「健康的な食事」、who.int。市場の勢いは、オーガニック認証基準に対する規制上の支援によってさらに高まっており、米国農務省(USDA)のオーガニック表示要件がメーカーにプレミアムなポジショニング機会をもたらしています[2]出典:米国農務省(U.S. Department of Agriculture)、「オーガニック認証基準に対する規制上の支援」、ams.usda.gov。規制の明確化、機能性成分の進歩、および包装技術の革新により新製品の発売は頻繁かつ多様に維持されている一方、生産者価格の引き締め傾向が最も効率的なメーカー以外のすべての企業の営業利益率を圧迫しています。特にアジア太平洋地域におけるeコマースの普及は、ブランドと消費者の直接的なエンゲージメントを支援し、ロイヤルティとデータ主導のポートフォリオ改善を促進しています。支配的な市場であるアジア太平洋地域における加速は、都市化傾向、可処分所得の増加、および規制の調和努力に起因しており、特に食品医薬品安全処(MFDS)の食品表示改革が加工フルーツ製品に対する消費者の信頼を高めている韓国のような市場において顕著です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフルーツスナック市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| より健康的なスナックオプションへの消費者需要の高まり | +1.8% | 北米および欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| ビーガン、グルテンフリー、アレルゲンフリーのフルーツスナックオプションの拡大 | +1.2% | 北米およびEUがコアで、アジア太平洋に拡大 | 長期(4年以上) |

| 外出先でのスナッキングと手軽なスナッキングの成長トレンド | +1.5% | アジア太平洋および北米の都市部に集中するグローバル | 短期(2年以内) |

| フレーバー、製品フォーマット、および包装の革新 | +1.0% | 先進市場でのプレミアムポジショニングを持つグローバル | 中期(2〜4年) |

| ビタミン添加、食物繊維、プロバイオティクスなどの機能的メリットに関する意識の高まり | +1.3% | 北米および欧州、アジア太平洋での新興 | 長期(4年以上) |

| eコマースおよびオンライン小売販売チャネルの拡大 | +0.9% | アジア太平洋および北米での急速な普及を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

より健康的なスナックオプションへの消費者需要の高まり

健康志向の消費パターンが、フルーツスナックのポジショニングを根本的に再形成しており、消費者は栄養プロファイルと成分の透明性をますます精査しています。総エネルギー消費量の10%未満への砂糖摂取量削減を推奨するWHOの食事ガイドラインは、特に天然果汁濃縮物と最小限の添加糖で調合された場合に、フルーツスナックを従来の菓子類に対する好ましい代替品として高める効果をもたらしています。このシフトは、全果物含有量とクリーンラベル処方を重視するメーカーに競争上の優位性をもたらしています。USDAオーガニック認証基準は規制フレームワークの検証を提供しており、認証されたオーガニックフルーツスナックは生産コストの増加にもかかわらず、プレミアム価格設定が可能となっています。このトレンドは、健康リテラシーが購買力と相関する先進市場で加速しており、栄養上の利点を効果的に伝えるブランドにとって持続的なマージン拡大を可能にしています。FDA(米国食品医薬品局)の栄養表示要件を通じた規制遵守要因は、製品主張に対する消費者の信頼を高め、市場浸透戦略を支援しています。

ビーガン、グルテンフリー、アレルゲンフリーのフルーツスナックオプションの拡大

特殊な食事要件が、従来のフルーツスナック処方を超えた製品革新を推進しており、加速した成長軌跡を持つニッチなセグメントを生み出しています。グルテンフリー、非遺伝子組み換え(Non-GMO)、アレルゲンフリー製品に対するNSFインターナショナルの認証基準は、消費者の懐疑心を軽減し、プレミアムポジショニングを可能にする第三者機関による検証を提供しています [3]出典:NSFインターナショナル(NSF International)、「国際認証基準」、nsf.org。アレルゲンフリー生産における製造の複雑さは専用施設とサプライチェーンの分離を必要とすることから大幅に増加しますが、15〜25%の市場プレミアムが投資コストを正当化しています。ビーガン処方はゼラチンや乳製品ベースの結合剤を排除し、植物由来の親水コロイドと天然果物ペクチンを通じた代替テクスチャー化ソリューションを必要とします。FDAのアレルゲン表示規制に沿った交差汚染防止プロトコルは、適切なインフラを持つ確立されたメーカーに競争上の参入障壁を生み出しています。セグメントの拡大は、植物性食品ダイエットへの人口動態的シフトと、特に購買決定を主導するミレニアル世代およびZ世代の消費者の間でのアレルゲン意識の向上を反映しています。

外出先でのスナッキングと手軽なスナッキングの成長トレンド

都市化パターンとライフスタイルの加速が、スナッキングの機会を根本的に変化させており、ポータブルフルーツスナックが従来の食事代替シナリオを超えた漸進的な消費を獲得しています。再封可能なパウチとシングルサーブフォーマットの包装革新は、製品の鮮度と分量管理を維持しながらモビリティ要件に対応しています。このトレンドは職場のスナッキング文化と交差しており、フルーツスナックは自動販売機の代替品と比較して健康上の利点をもたらすと認識されています。コンビニエンス流通向けのサプライチェーン最適化には異なる物流アプローチが必要であり、賞味期限の短い製品は在庫回転の迅速化と地域流通戦略を求めています。利便性プレミアムを支払う消費者の意欲は、ポータブル包装ソリューションの実行に成功したブランドにマージン拡大の機会をもたらしています。モバイルプラットフォームとサブスクリプションサービスを通じた衝動的購買を外出先での消費パターンが推進することから、eコマースのフルフィルメント能力が重要となっています。

フレーバー、製品フォーマット、および包装の革新

官能的革新による製品差別化が、ますます競争の激しい市場において競争上の差別化を生み出しており、メーカーはエキゾチックなフルーツの組み合わせや機能性成分の統合を探求しています。General MillsのMinecraftおよびDisney Moanaのライセンスドフルーツスナックの2024年発売は、市場浸透のためにエンターテインメント資産を活用するクロスインダストリーのコラボレーション戦略を示しています。バリアフィルムと改良大気包装の包装技術の進歩により、栄養の完全性を維持しながら賞味期限が延長され、より広範な地理的流通と廃棄物削減が可能となっています。フレーバー革新は、プレミアム価格を要求する野菜とフルーツのブレンドやスーパーフルーツの組み合わせを含む従来のフルーツプロファイルを超えて拡大しています。スクイーザブルパウチ、フリーズドライチップス、グミテクスチャーへのフォーマット多様化は、異なる消費嗜好や年齢層の人口統計に対応しています。FDA食品添加物承認を通じた規制遵守要因は革新のタイムラインに影響を与えますが、承認された処方に対して市場の独自性を提供しています。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ナッツや種子などの代替健康スナックカテゴリーとの競合 | -0.8% | 北米および欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 従来のスナックと比較したオーガニックおよびナチュラルフルーツスナックの高コスト | -0.6% | 北米および欧州、アジア太平洋での圧力が新興 | 長期(4年以上) |

| 一部のフルーツスナックにおける添加糖分含有量に対する消費者の懸念 | -0.5% | 先進市場での規制圧力を持つグローバル | 短期(2年以内) |

| 加工フルーツスナックの栄養価に対する消費者の懐疑心 | -0.4% | 北米および欧州、教育水準の高いアジア太平洋都市部へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ナッツや種子などの代替健康スナックカテゴリーとの競合

代替スナッキングカテゴリーは、優れた栄養プロファイルと認識された自然さを通じて健康志向の消費者を獲得しており、加工フルーツスナックのポジショニングに競争圧力をもたらしています。ナッツと種子はフルーツスナックが匹敵できないタンパク質含有量と健康的な脂肪を提供し、満腹感と栄養密度を優先する消費者に訴求しています。国連商品貿易統計データベース(UN COMTRADE)のデータは、木の実と種子の世界貿易拡大を示しており、競争力のある価格設定と入手可能性を支援するサプライチェーンの発展を示唆しています。代替スナックの生(ロー)および最小限加工のポジショニングは、機能性成分の強化にもかかわらず、フルーツスナックの製造品としての認識と対照をなしています。ナッツと種子に対するプレミアム価格許容度は、知覚された健康上の利点に対して支払う消費者の意欲を示しており、明確な栄養的差別化を欠くフルーツスナックの市場シェアへの脆弱性を示唆しています。カテゴリーをまたがる競合は、棚スペースの割り当てが消費者の嗜好の変化を反映するコンビニエンス小売チャネルで激化しています。

従来のスナックと比較したオーガニックおよびナチュラルフルーツスナックの高コスト

オーガニックおよびナチュラル処方のコストプレミアムは市場参入障壁を生み出しており、特に裁量的支出がプレミアム製品の普及を制限する価格感応度の高い人口統計や発展途上市場において顕著です。USDAオーガニック認証要件は、特殊な調達、加工分離、および遵守文書化を通じて生産コストを増加させる一方、天然成分の調達は合成代替品と比較してプレミアム価格を要求します。スナック食品製造における生産者物価指数(PPI)の上昇がコスト圧力を複合的に悪化させており、オーガニック成分は従来の代替品よりも高いインフレ率を経験しています。オーガニック生産における製造スケールの制限は、従来の加工で達成されるコスト最適化を妨げており、構造的なコスト上の不利を維持しています。消費者の価格感応度は地域と人口統計によって異なり、プレミアムポジショニングは裕福な市場では成功している一方、価格意識の高いセグメントでの普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

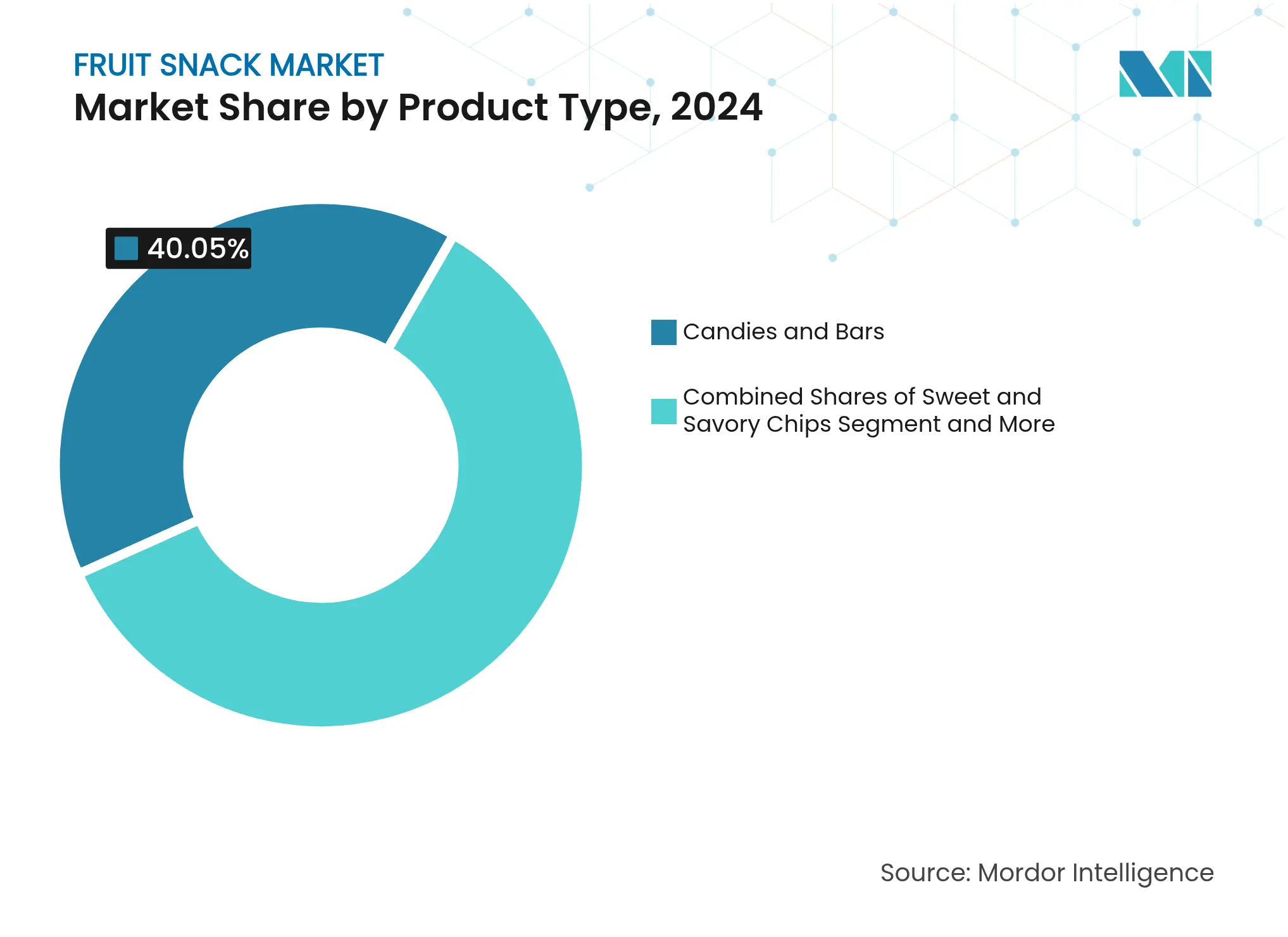

製品タイプ別:キャンディがボリュームを牽引しチップスが革新を獲得

スイート&セイボリーチップスは、キャンディとバーが2024年に40.05%の市場シェアを占めているにもかかわらず、2030年までに年平均成長率(CAGR)9.53%で最も急成長している製品セグメントを代表しており、従来の菓子類から差別化される革新的なテクスチャーとフレーバープロファイルへの消費者の移行を反映しています。チップスフォーマットは、従来のフルーツスナックを超えた栄養密度を求める健康志向の消費者に訴求する野菜とフルーツのブレンドやスーパーフルーツの組み合わせを組み込むことを可能にしています。乳製品ベースの製品はタンパク質強化処方のための特化したポジショニングを占めており、グミ、ゼリー、ピューレ、スクイーザブルパウチを含むその他のフルーツスナックは特定の年齢層の人口統計と消費機会に対応しています。General MillsのMott'sフルーツスナックのコンビニエンスストアチャネルへの拡大は、衝動的購買のためのフォーマット最適化を示しており、5オンスの袋が1.99米ドルの価格で外出先での消費をターゲットにしています。

製造の複雑さは製品タイプによって大きく異なり、チップスは専用の脱水設備と制御された水分含有量を必要とする一方、キャンディとバーは確立された菓子製造インフラの恩恵を受けています。FDA栄養表示要件を通じた規制遵守要因は製品処方戦略に影響を与え、特にプレミアムセグメントにおける機能性成分の統合においてその影響が顕著です。スクイーザブルパウチは利便性ポジショニングで若い年齢層をターゲットにしていますが、棚安定性に必要な特殊バリアフィルムによる包装コスト圧力に直面しています。製造施設における自動化と品質管理システムの統合は、一貫した製品品質を維持し、増加する生産需要を満たすために不可欠となっています。企業はまた、加工パラメーターを最適化し、意図された賞味期限を通じた製品安定性を確保するために、研究開発への投資を行う必要があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:従来型優位の中でオーガニックが加速

従来型フルーツスナックは2024年に85.67%の市場シェアを維持していますが、オーガニック品種は特殊な調達と加工要件による生産コスト圧力にもかかわらず、2030年までに年平均成長率(CAGR)10.55%で加速しており、プレミアムポジショニングの成功を示しています。USDAの基準によるオーガニック認証は競争上の差別化をもたらし、特に健康意識が購買力と相関する先進市場において、従来の代替品より15〜25%高い価格プレミアムを正当化しています。オーガニック生産におけるサプライチェーンの複雑さは大幅に増加しており、従来の成分との交差汚染を防ぐ分離加工施設と文書化システムを必要としています。

消費者教育はオーガニックセグメントの拡大にとって重要となっており、知覚された健康上の利点が価格感応度の高い人口統計においてコスト抵抗を克服する必要があります。オーガニックトレードアソシエーション(Organic Trade Association)の基準は認証の一貫性のための業界フレームワークを提供していますが、規制遵守コストはスケール経済を欠く小規模メーカーに対して参入障壁を生み出しています。カテゴリーの成長格差は、機能性成分の統合を通じた従来製品の市場成熟機会を示唆する一方、オーガニックポジショニングはコスト考慮よりも天然処方を優先するプレミアム志向の消費者を獲得しています。

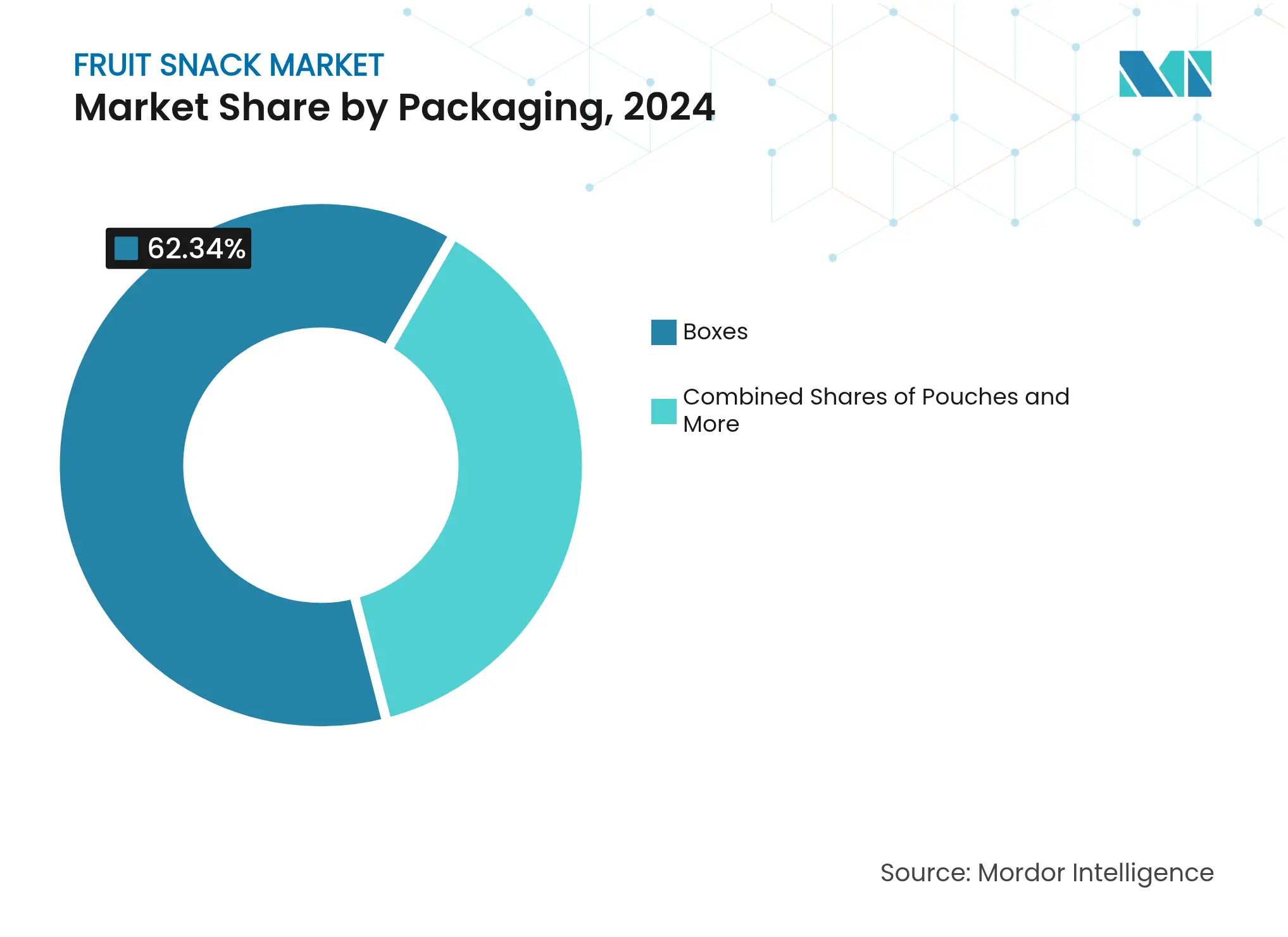

包装別:パウチが従来のボックスに迫る

包装フォーマットの革新が競争上の差別化を促進しており、パウチは2024年にボックスが62.34%の市場シェアを維持しているにもかかわらず、2030年までに年平均成長率(CAGR)8.74%で最も急成長しているセグメントとして台頭しており、ポータビリティと分量管理に向けた消費者嗜好の変化を反映しています。バリアフィルムと再封可能クロージャーにおけるパウチ技術の進歩は、製品の鮮度を維持しながらモビリティ要件に対応し、都市化トレンドに沿った外出先での消費を可能にしています。スティック、サシェ、缶を含むその他の包装フォーマットは、異なる年齢層の人口統計と消費機会のための特化したアプリケーションを提供しています。

Berlin Packagingの分析は、2024年第2四半期における包装材料のコスト圧力を示しており、特殊バリアフィルムはプレミアム価格を要求しながらも、延長された賞味期限と製品保護を通じて競争上の優位性を提供しています。持続可能性への配慮が包装材料の選択に影響を与えており、リサイクル可能かつ生分解可能なオプションはコスト増加にもかかわらず消費者の嗜好を獲得しています。製造効率は包装フォーマットによって異なり、ボックスは確立された生産ラインの恩恵を受ける一方、パウチはヒートシールと品質管理のための専用設備投資を必要としています。

流通チャネル別:デジタルコマースが従来の小売を混乱させる

スーパーマーケットおよびハイパーマーケットは2024年に55.82%の市場シェアを維持していますが、オンライン小売店は食品カテゴリーにおけるeコマースの普及と消費者の購買行動の変化を反映して、2030年までに年平均成長率(CAGR)9.03%で加速しています。フードマーケティングインスティテュート(FMI)の調査は、賞味期限が長く包装の耐久性があるフルーツスナックなどの常温保存可能な製品が、デジタルフルフィルメントに適した良好なポジションにある中、オンライン食料品が2026年までに食料品総売上の20.5%に達すると予測しています。コンビニエンスストアと食料品店は衝動的購買のための安定したポジショニングを維持しており、自動販売機や法人販売を含むその他の流通チャネルは特化したアプリケーションを提供しています。

eコマースを通じた直接消費者向け(D2C)戦略は、従来の小売流通と比較してブランド関係構築と高いマージンを実現しますが、フルフィルメントインフラとデジタルマーケティング能力への投資を必要とします。定期消費製品のサブスクリプションモデルの採用は、予測可能な収益ストリームと顧客生涯価値の最適化をもたらしています。モバイルコマースの成長は、特に詳細な製品情報と消費者レビューの恩恵を受けるプレミアムおよびスペシャルティ製品において、外出先での消費トレンドを補完する衝動的購買パターンを可能にしています。

地域分析

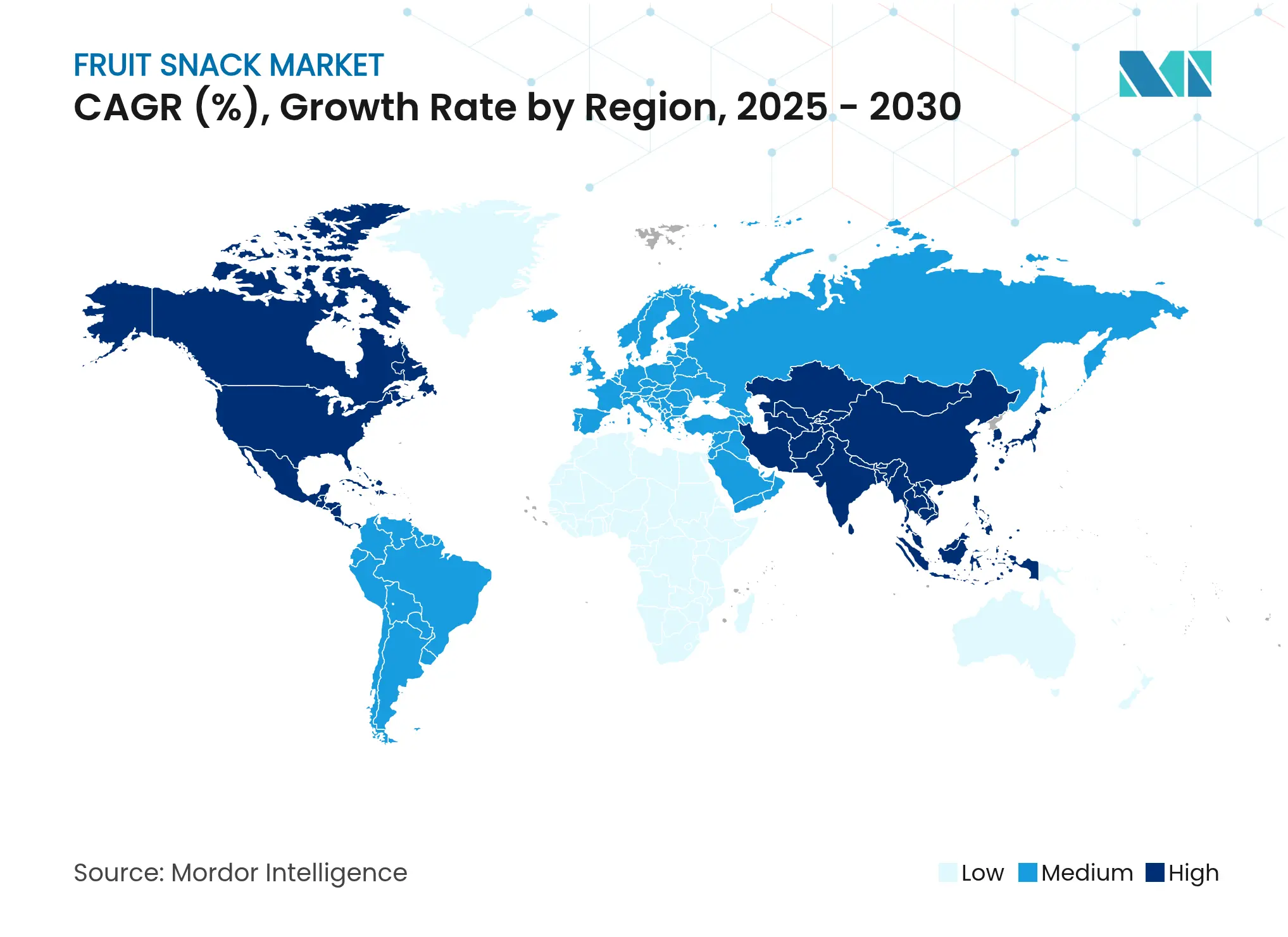

アジア太平洋地域は2030年までに年平均成長率(CAGR)9.32%を達成すると予測されており、このペースは急速な都市化、成長する中間層の購買力、および包装スナックに対する信頼を高める栄養・糖分表示に関する規制の明確化によって設定されています。中国のコールドチェーンの整備により、ピューレパウチとフリーズドライチップスが品質を損なうことなく長距離輸送できるようになった一方、越境eコマースハブがデジタルショッパーに米国のオーガニックSKUを紹介しています。東南アジアの加工業者もまた、現代的な乾燥・包装ラインへの参入障壁を下げる技術支援プログラムを受けており、地域の品揃えを広げ、同地域の需要を強化しています。

北米は2024年に35.06%の収益シェアでリードポジションを維持しており、深いスーパーマーケット普及率、高い一人当たりスナック支出、および機能性付加のためにプレミアム価格を受け入れる消費者に支えられています。成長はアジア太平洋地域よりも遅いものの、プロバイオティクスグミ、ケトアラインドフルーツナッツバー、低糖チューイーバイトがウェルネスアイルでのリセットを獲得することで価値拡大が続いています。小売業者はロイヤルティカードデータを活用してプラノグラムを改善し、遅いフレーバーを整理しながら、客足を維持するオーガニックやビタミン強化の新製品を重点的に取り上げています。

欧州は、砂糖削減の誓約とエコデザイン法が新製品の開発方針を再形成する中で、安定した中一桁台の成長を示しています。大手食料品店のプライベートブランドプログラムがリサイクル可能なパウチの普及を加速させる一方、地中海市場は桃や柑橘系ブレンドなどの地元フルーツプロファイルを好んでいます。ラテンアメリカおよび中東・アフリカは初期段階にあり、通貨変動と制限されたコールドチェーンの普及が当面の上昇余地を制限していますが、可処分所得の増加と近代的な商業インフラの整備が、物流上の障害が緩和した際の将来的な加速のための基盤を整えています。

競争環境

当セクターは、グローバルな大手企業と機動力のある挑戦者が棚スペースを共有する分散した市場を反映して、中程度の集中度スコアを獲得しています。PepsiCoによるBFY Brandsの買収は、より良い生活のための(ベターフォーユー)製品ラインナップを拡大し、確立された飲料流通ルートへの即時アクセスを提供した一方、Marsはフルーツ由来の特許と国際的なスケールを確保するために350億米ドル(約359億米ドル)の資金を投じてKellanovaを買収しました。General Millsはライセンスキャラクターを通じた認知度を高く保ち、コンビニエンス店舗でMott'sグミに向けてファミリー層の購買者を引き付けています。

機能性処方が中心的な戦場となっています。ブランドはアシュワガンダなどの植物成分、植物由来の食物繊維、および確認されたプロバイオティクスを活用して、SKUをトリートのステータスから日常のウェルネスサポートへと移行させています。投資は高速エアレーションライン、継続的な水分モニタリング、およびブロックチェーントレーサビリティに流れ込んでおり、規制当局や小売業者に対して原産地の主張を証明しています。包装パートナーシップは、酸素バリアを犠牲にすることなくリサイクル可能性の目標を達成する多層パウチをもたらし、マーケターが持続可能性のメッセージングと鮮度保証を組み合わせることを可能にしています。

プライベートブランドプログラムは価格競争の緊張をもたらしますが、特に垂直統合型の小売業者が強力な調達力を持つ欧州においてカテゴリー需要を検証しています。中規模企業はアジア太平洋地域でジョイントベンチャーを追求し、地域のフレーバーインサイトと西洋品質の基準を融合させており、直接消費者向け(D2C)スタートアップはサブスクリプションモデルとソーシャルコマースの増幅を活用してニッチなフォロワーを獲得しています。その結果としての市場環境は、迅速にスケールアップし、機能性で革新し、棚へのスピードを損なわずに地域規制をナビゲートできる企業に報酬をもたらします。

フルーツスナック業界リーダー

RIND Snacks

PIM Brands, Inc.

General Mills Inc.

Nestlé S.A.

Beyond Better Foods, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:冷凍果物ブランドのWyman'sが、その製品ラインに3つの新製品を追加しました。これは同社の4年間で4回目の新製品発売でした。新製品には、スムージー用のWyman'sプロテインブレンド、Wyman'sフルーツファーストワッフル、Wyman'sフルーツ&ピーナッツバターポッパーズが含まれました。

- 2024年8月:白いベルギーチョコレートとミルクベルギーチョコレートでコーティングされた英国産ラズベリーで知られるHidden Fruitsは、カカオ市場の不足に適応するため、新しい限定版製品を発売しました。この製品は、白とルビーのベルギーチョコレートのブレンドでコーティングされた冷凍英国産ブラックベリーを特徴としており、この組み合わせはフレーバーのバランスを提供するように設計されていました。

- 2023年9月:Golden West Food GroupはThe Hershey Co.とライセンスパートナーシップを締結し、チョコレートコーティングフルーツ製品の新しいラインを作成しました。このパートナーシップは、冷凍果物とHersheyブランドのキャンディコーティングを組み合わせ、意識的なスナッキングトレンドを活用することを目的としていました。Hershey'sフローズンフルーツの製品ラインは、Reese'sフローズンフルーツバナナスライス、Hershey'sクッキーズ'N'クリームフローズンフルーツストロベリー、Hershey'sホワイトクリーム&ミルクチョコレートフローズンフルーツブルーベリー、Hershey'sホワイトクリーム&ミルクチョコレートフローズンフルーツラズベリーなど、8オンスの品揃えで発売されました。

グローバルフルーツスナック市場レポートの範囲

フルーツスナックは、様々な種類の果物やフレーバーを使用したスナックの一種です。フルーツスナックはその独自の味と健康上の利点から、すべての年齢層に消費され好まれています。フルーツスナック市場は、製品タイプ別(スイート&セイボリーチップス、キャンディ&バー、乳製品ベース、その他のフルーツスナック)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門小売店、オンライン小売、その他の流通チャネル)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。各セグメントの市場規模と予測は、金額ベース(百万米ドル)で算出されています。

| スイート&セイボリーチップス |

| キャンディおよびバー |

| 乳製品ベース |

| その他のフルーツスナック |

| 従来型 |

| オーガニック |

| ボックス |

| パウチ |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米のその他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他 |

| 製品タイプ別 | スイート&セイボリーチップス | |

| キャンディおよびバー | ||

| 乳製品ベース | ||

| その他のフルーツスナック | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 包装別 | ボックス | |

| パウチ | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米のその他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

2030年までにフルーツスナック市場はどのくらいの規模になりますか?

フルーツスナック市場規模は、2025年から年平均成長率(CAGR)8.10%で成長し、2030年までに325億1,000万米ドルに達すると予測されています。

包装フルーツスナックにおいて最も急成長している地域はどこですか?

アジア太平洋地域が年平均成長率(CAGR)9.32%でリードしており、都市化、所得増加、および支持的な表示改革によって牽引されています。

最もトラクションを獲得している製品フォーマットは何ですか?

スイート&セイボリーフルーツチップスは、サクサクしたテクスチャーとスーパーフルーツブレンドにより、年平均成長率(CAGR)9.53%で最も急成長しているサブカテゴリーです。

包装においてパウチがボックスを上回りつつある理由は何ですか?

再封可能パウチはポータビリティ、鮮度、持続可能性の利点を提供し、2030年までの年平均成長率(CAGR)8.74%を支えています。

最終更新日: