ライススナック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.19 十億米ドル |

| 市場規模 (2031) | 12.33 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライススナック市場分析

ライススナック市場規模は、2025年の86億6,000万米ドル、2026年の91億9,000万米ドルから、2031年までに123億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.05%を記録すると予測されています。健康意識の高まりとパッケージ前面表示規制の強化に伴い、消費者はポーションコントロールと原材料の透明性をますます重視するようになっています。クリーンラベルへの処方変更により、精製米粉が全粒穀物または米ぬか原料に置き換えられ、主流SKUの栄養価に対する認知が向上しています。一方、うま味豊かな調味料の導入といったプレミアム化戦略は、需要を抑制することなく価格帯を拡大しています。アジア太平洋地域では、根付いた米菓の伝統が同地域の優位性を維持しています。しかし北米は急速に追い上げており、スーパーマーケットが「より健康的な」塩味スナックへの棚割りを拡大しています。供給面では、気候要因による米価格の変動が、上場メーカーに対して垂直統合型の調達戦略とヘッジプログラムの採用を促しており、特に四半期ごとのマージン評価への対応が求められています。さらに、メーカーは進化する消費者ニーズに合致した革新的な製品開発に向けた研究開発投資を拡大しています。

主要レポートのポイント

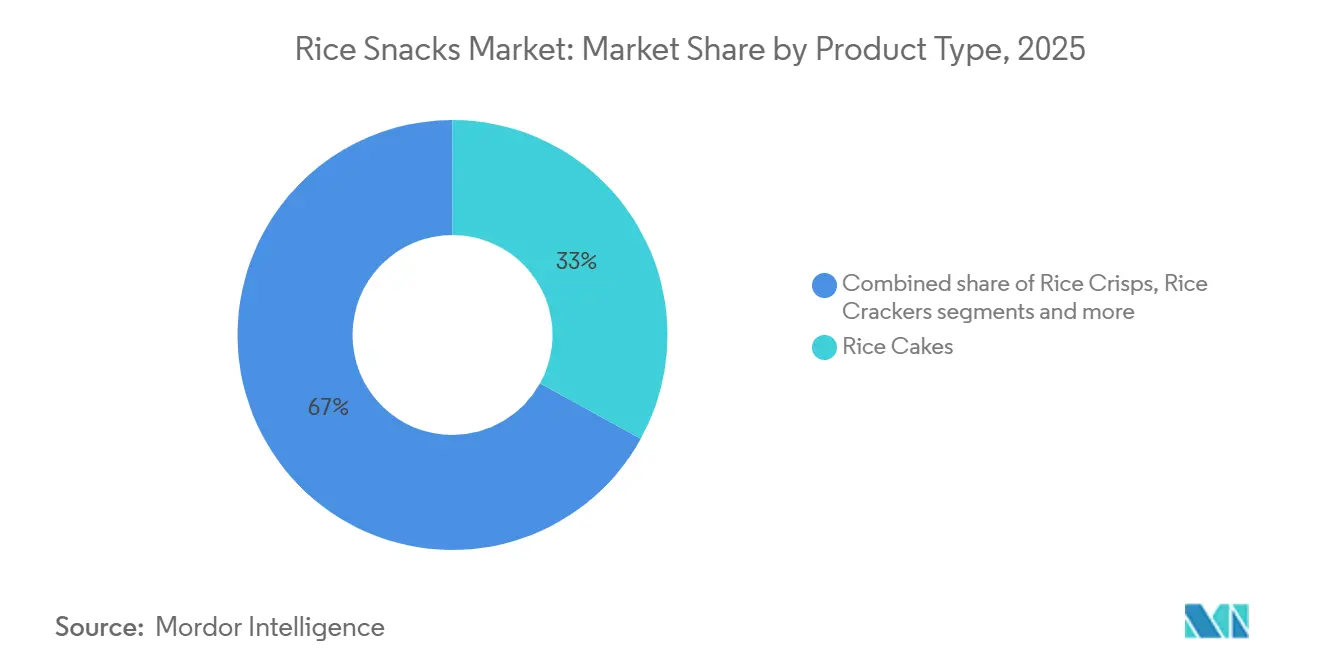

- 製品タイプ別では、ライスケーキが2025年の世界売上高の33.02%を占め、ライスクラッカーは2031年にかけてCAGR 8.23%で拡大する見込みです。

- フレーバー別では、塩味バリアントが2025年のシェアの47.58%を占め、スパイシーフレーバーは2031年にかけてCAGR 6.52%で拡大しています。

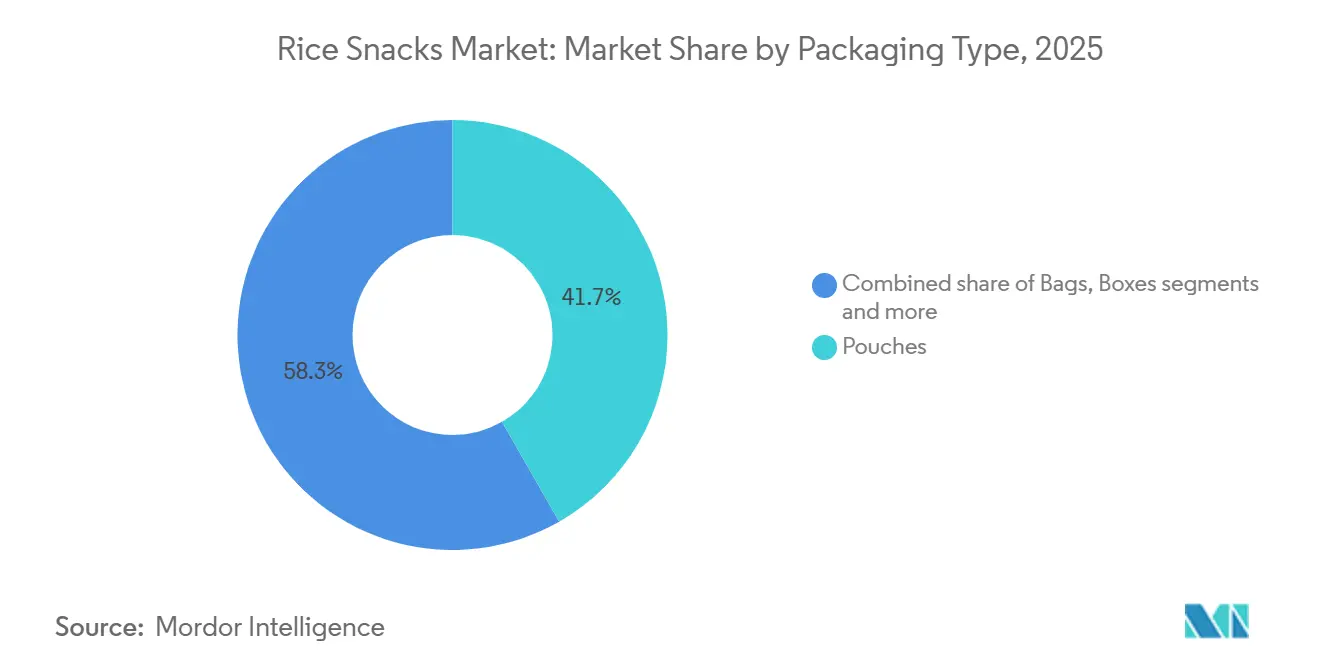

- 包装別では、パウチが2025年の売上高の41.58%を占め、2031年にかけてCAGR 7.05%で成長しています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の売上高の52.48%を占め、オンライン小売は2031年にかけてCAGR 9.11%で加速しています。

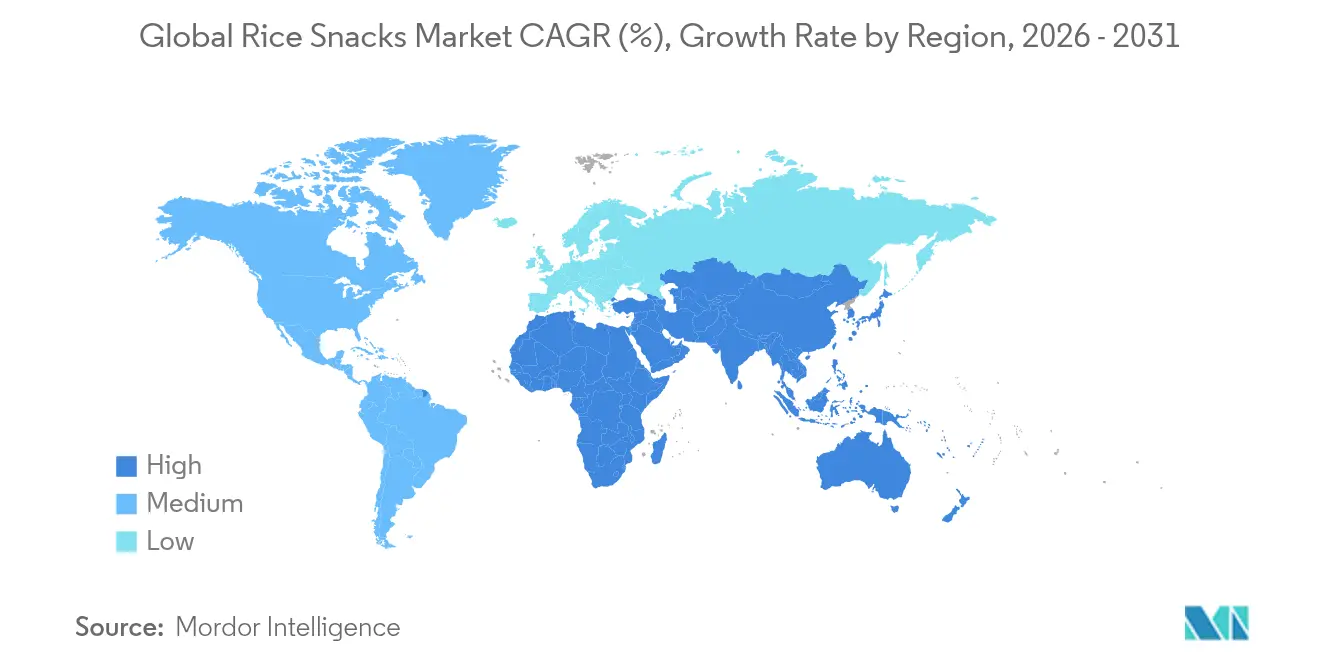

- 地域別では、アジア太平洋が2025年の売上高の46.22%を占めていますが、北米は2031年にかけてCAGR 7.43%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のライススナック市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりとより健康的なスナックへの需要 | +1.2% | 世界全体、北米および西欧でピーク | 中期(2〜4年) |

| 利便性とオンザゴースナッキング | +0.9% | 世界全体、都市部のアジア太平洋および北米 | 短期(2年以内) |

| フレーバーとフォーマットの革新 | +1.0% | 世界全体、アジア太平洋および北米で最も早期 | 中期(2〜4年) |

| 環境配慮型包装義務化とサーキュラーエコノミーの試験導入 | +0.6% | 欧州および北米、アジア太平洋への波及 | 長期(4年以上) |

| マーケティングおよびプロモーション活動への投資拡大 | +0.7% | 世界全体、デジタル成熟市場 | 短期(2年以内) |

| 米ぬかの高付加価値化によるプレミアム機能性ニッチの開拓 | +0.5% | 北米および欧州、新興都市部のアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりとより健康的なスナックへの需要

2024年、米国食品医薬品局(FDA)は「健康的」の定義を改定し、添加糖分が最小限の全粒穀物ライススナックに健康強調表示を認めました。この変化により、主要ブランドは製品の処方変更を急いでいます。消費者がGLP-1薬に注目する中、吐き気を防ぎながら満腹感を確保する低カロリーかつ栄養豊富な製品へのシフトが顕著になっています。小売業者はサードパーティ認証に対してより厳格な姿勢を取るようになり、クリーンラベルの地位は独自の販売訴求点から標準的な要件へと格上げされています。これらの認証取得を遅らせるブランドは、カテゴリーの利益率維持に不可欠なプレミアムチャネルから排除されるリスクに直面しています。その結果、プレミアム層の成長が主流の製品にも影響を与え、より健康的なライススナックの市場を拡大しています。このトレンドは、食品業界における透明性と健康志向のイノベーションに対する消費者の高まる需要を裏付けています。

利便性とオンザゴースナッキング

2024年、国際食品情報協議会(IFIC)は、米国の回答者の73%が少なくとも1日1回スナックを摂取していると報告しました[1]出典:国際食品情報協議会(IFIC)、「2024年IFIC食品・健康調査」、ific.org。ハイブリッドワークパターンが従来の食事スケジュールを乱す中、デスクでの消費に適した、散らかりにくく冷蔵不要のシングルサーブスナックへの需要が高まっています。米を原料とした製品は、低水分活性により賞味期限が延長されるだけでなく、満足のいくクランチ感と静かな食感を提供するソリューションとして台頭しています。インドネシア、インド、ブラジルなどの国々でコンビニエンスストア業態が拡大し、グラブアンドゴー販売を後押ししています。さらに、新しい再封可能パウチが複数回のスナッキングシーンにわたって鮮度を高め、家庭内廃棄物を抑制し、知覚価値を向上させています。その結果、発展途上地域の都市部では、従来のポテトチップスからポータブルなライススナックへと衝動買い販売のシフトが見られます。このトレンドは、利便性・携帯性・持続可能なスナッキングオプションへの需要の高まりを示しています。

フレーバーとフォーマットの革新

2024年、Kameda Seikaは輸出収益が顕著に12%増加したと報告しており、このトレンドはメーカーが伝統的な醤油や海藻とトリュフやスモークパプリカなどの現代的な調味料を融合させていることによって牽引されています。押出成形パラメーターを最適化することで、米とキヌアのクラッカーなどのハイブリッドベースは、軽いふっくら感を維持しながらタンパク質不足の認識を効果的に補っています。ヨーグルトやサラダ向けにカスタマイズされたミニライスケーキクラスターは、ライススナックを単なる嗜好品から食事の重要な構成要素へと変えています。150カロリーのポーション基準に準拠したこれらの成功SKUは、ミレニアル世代に人気の「罪悪感なし」トレンドと共鳴しています。特製調味料の感覚的な新規性はプレミアム価格設定を正当化し、メーカーがより高い価格帯を実現することを可能にしています。さらに、健康志向の食習慣への関心の高まりが、革新的なライススナック製品への需要をさらに押し上げています。

環境配慮型包装義務化とサーキュラーエコノミーの試験導入

2030年までに、EU内のすべての包装はリサイクル可能または再利用可能でなければならず、多層ラミネートからモノマテリアルポリエチレンフィルムへのシフトが促進されています[2]出典:欧州委員会、「包装廃棄物規制」、environment.ec.europa.eu。2024年、PepsiCoはQuakerライスケーキラインの改修に7,500万米ドルを投資し、規制強化に伴うコスト優位性を確保しようとしています。しかし、モノフィルムは前進の一歩である一方、酸素透過量が増加し、賞味期限が短縮される可能性があります。この課題は天然酸素スカベンジャーの採用を必要とし、研究開発コストを押し上げています。中国の一部省では、デポジット返却制度の試験導入において、特にロイヤルティインセンティブと組み合わせた場合に消費者参加率が30%に達し、分散した小売環境においても実現可能性が示されました。検証可能なライフサイクルアセスメントの削減を強調するブランドは支持を集めており、ライススナック市場でプレミアムを支払う意欲のある環境意識の高い消費者にアピールしています。これらの規制および消費者シフトへの適応に失敗した企業は、より機動力のある競合他社に市場シェアを奪われるリスクがあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替タンパク質およびグラノーラスナックとの激しい競争 | -0.8% | 世界全体、特に北米および欧州 | 短期(2年以内) |

| 気候関連の供給ショックに連動した米価格の変動 | -0.5% | 世界全体、輸入依存地域でより顕著 | 中期(2〜4年) |

| OECD市場における高脂肪・高糖・高塩分(HFSS)パッケージ前面表示の厳格化 | -0.4% | OECD諸国、英国およびEUが主導 | 中期(2〜4年) |

| 添加物なしのクリーンラベル製品の賞味期限の短さ | -0.3% | 世界全体、高温多湿の熱帯地域で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替タンパク質およびグラノーラスナックとの激しい競争

プロテインバーは一貫して15〜20gのタンパク質を提供し、強化されていないライススナックを凌駕して主要な棚の視認性を確保しています。一方、ケトフレンドリーなグラノーラクラスターは炭水化物を意識する消費者の市場シェアを獲得し、米を高血糖指数の食品として位置づけています。機能的な重要性を取り戻すため、ライスクラッカーブランドはアーモンドバタートッピングやチアシードの配合を試みています。しかし、共同製造における設備投資の課題に直面しています。北米および欧州の棚は激しい競争にさらされており、プロモーションスケジュールの圧縮とトレードスペンドインフレの高まりをもたらしています。明確な機能的差別化がなければ、ライススナック市場の製品は特に若年フィットネス層においてコモディティ化のリスクにさらされます。消費者の嗜好が進化し続ける中、ブランドがこの競争的な環境で存在感を維持するためにはイノベーションが不可欠です。

気候関連の供給ショックに連動した米価格の変動

世界的な供給が記録的な水準にあるにもかかわらず、米国農務省(USDA)は2025年の地域的な干ばつと洪水がスポット価格に25%の変動をもたらしたと指摘しています[3]出典:米国農務省(USDA)、「穀物・飼料・飼草」、fas.usda.gov。EUおよび中東・北アフリカ(MENA)では、輸入に依存するプロセッサーが予期せぬコスト急騰に直面し、特にエスカレーション条項のない契約においては粗利益が圧迫されました。調達先の多様化と農家との長期的な提携はこうしたショックへの緩衝材となり得る一方、運転資本を拘束し、中小企業にとっては困難を伴います。より頻繁なエルニーニョ現象を見越して、多くの多国籍企業は部分的な後方統合へと傾いています。このヘッジ能力の格差が業界再編を促進し、ライススナック市場における確立されたプレイヤーに有利な力学の変化をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ライスクラッカーがイノベーション速度をリード

2025年、ライスケーキはライススナック市場売上高の33.02%という支配的なシェアを占め、特に北米の健康志向の棚で好調を維持しています。全粒穀物認証によって強固な棚の存在感が支えられています。カロリーを意識する消費者に定番のこれらのケーキは、マルチグレインおよびふすま強化バリアントを導入しています。これらはタンパク質含有量を2倍にしながら、1食あたり約90カロリーを維持し、嗜好性の高い代替品の魅力に対抗しています。しかし、均一性の認識が課題となり、トレードアップの可能性を制限し、より大胆なフレーバーを持つ競合他社に対して脆弱な立場に置かれています。アジア系専門店でのクラッカーSKUの急増による棚スペースの漸進的な侵食に直面しながらも、ライスケーキはウェルネスおよびダイエットチャネルにしっかりと根付いています。一方、「その他」カテゴリーの新興押出パフフォーマットは、特に強化オプションが優れた食感を提供できれば、朝食市場を変革する可能性を示唆しています。

2031年にかけてCAGR 8.23%で成長すると予測されるライスクラッカーは、ライスケーキを上回るペースで拡大する見込みです。薄くてサクサクした食感は強烈な調味料との相性が良く、料理トレンドへの迅速な適応を可能にしています。この適応性により、プレーンバリアントに対して30%の価格プレミアムを実現しています。このフレーバーの深みにより、ライスクラッカーは2029年までにプレミアムグローサリーチャネルでライスケーキを凌駕する見込みであり、カロリーコントロールよりも味の革新が優先されるようになっています。一方、パフの軽さとクランチを組み合わせたライスクリスプは、ポジショニングが曖昧なため販売モメンタムが阻害されるという課題に直面しています。競争環境はコモディティコストから食感の研究開発へと焦点が移っており、市場リーダーシップにおけるイノベーションの重要性が浮き彫りになっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

フレーバー別:スパイシーバリアントがミレニアル世代の嗜好を獲得

2025年、塩味バリアントはライススナック市場の47.58%を占め、多くの家庭でパントリーの定番としての地位を確立しています。その幅広い訴求力は親しみやすさに根ざしていますが、ナトリウム削減を求める健康志向の消費者からの注目を受け、売上成長の停滞に直面しています。甘味バリアントは二次的な位置づけながら、子供や高齢者へのアピールにおいて重要な役割を果たし、人口動態の変化に対するバランスの取れたポートフォリオを確保しています。海藻やキムチなどの地域フレーバーは強固な地理的ニッチを形成し、文化的な真正性を注入して輸出ポテンシャルを高めています。この多様な基盤は、変化する味のトレンドの中で塩味バリアントを安定した柱として位置づけています。メーカーはフレーバーの完全性を維持しながら健康上の懸念に対応するため、ナトリウム削減技術の探求をますます進めています。

スパイシーライススナックは急速な上昇軌道にあり、2031年にかけてCAGR 6.52%が予測されています。カプサイシンの効能、特に満腹感への効果は、今日の体重管理への関心と共鳴し、ブランドが単なるスパイシーではなく健康志向として市場に打ち出すことを可能にしています。米国の大学街のコンビニエンスストアが採用の先頭に立っており、革新的なフレーバーカプセル化技術がカプサイシン反応を抑制することで賞味期限を3〜4週間延長しています。ブランドは多様な嗜好に対応するためスパイスレベルを巧みに調整しながら、より厳格なナトリウム規制にも対応しています。代謝上の利点を強調した栄養強調表示がプレミアム価格設定をさらに正当化しています。その結果、フレーバーの研究開発はデータ駆動型の重要な強みへと移行し、スパイシーセグメントの成長を牽引しています。

包装タイプ別:パウチが持続可能性のナラティブを主導

ライススナック市場において、パウチは2025年に41.74%のシェアで市場リーダーシップを維持しています。この市場ポジションは、製品の完全性を維持しながら利便性・携帯性・再封可能機能を提供する包装ソリューションへの消費者需要の高まりに起因しています。パウチの構造的な優位性、すなわち軽量性・保管効率・製品保存能力は、現代の消費パターンに最適な選択肢として位置づけています。フレキシブル包装製造における技術的進歩により、環境に配慮した持続可能な素材の統合が促進され、生態学的な考慮事項に対応しています。さらに、パウチのデザイン特性は小売環境における効果的なブランドコミュニケーションと製品プレゼンテーションを促進しています。

袋は経済的効率性と確立された流通インフラにより、相当な市場プレゼンスを維持しています。袋包装に関連する製造コストの低減により、メーカーは競争力のある価格戦略を実施でき、価格意識の高い市場セグメントに特に訴求しています。袋の構成は小売スペースの最適活用を促進し、大規模小売業態に適しています。箱はプレミアム市場セグメントを占め、特に専門ライススナック製品や複数食分の構成に対応しています。その構造的完全性は大容量の製品と品揃えのバリエーションを収容し、ギフトプレゼンテーションやプレミアム小売流通チャネルに効果的に対応しています。箱のフォーマットは製品プレゼンテーションのパラメーターを向上させ、まとめ買いオプションや専門製品の選択に対する消費者の要求を満たしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:オンライン小売が従来のスロッティング経済を変革

2025年、スーパーマーケットおよびハイパーマーケットは、その規模と大量販売のリーダーシップを活かし、ライススナック流通の景観を支配し、市場シェア合計の52.48%を獲得しました。クリックアンドコレクトオプションによってバスケットの分散化に効果的に対抗し、ポジションを強化しました。一方、このネットワーク内のコンビニエンス業態は即時アクセスとプレミアムシングルサーブディスプレイを活用し、ブランドの視認性を高めました。自動販売機・フードサービス・企業向けパントリーを含む「その他」カテゴリーは、囲い込まれた販売チャネルとして機能しますが、採用率向上のための正確なポーショニングと価格設定の必要性を強調しています。成長が鈍化する中でも、これらの従来型チャネルはデジタル代替手段の侵食に対して確固たる立場を維持し、安定した家庭への浸透を確保しています。確立されたインフラは、eコマースによるマージン侵食に直面しながらも、コアボリュームを支え続けています。

オンライン小売店は最も急成長するセグメントとして台頭しており、CAGR 9.11%を誇っています。その成長は、より幅広い品揃え、自宅配送の利便性、スロッティングフィーを回避して機動的なフレーバーテストを可能にするダイレクトトゥコンシューマー(DTC)モデルによって牽引されています。これらのDTC戦略は機動的なフレーバーテストを促進するだけでなく、ファーストパーティデータを蓄積し、アルゴリズムによるプロモーションとカスタマイズされたオファーに活用することで、コンバージョン率を12〜15%向上させています。高いラストマイル配送コストを相殺するため、5パックレベルのバンドルサブスクリプションが導入され、単袋注文でも収益性を確保しています。これに対応して、実店舗はオムニチャネルロイヤルティプログラムとリテールメディアネットワークを展開し、デジタルの視認性をより効率的な広告費と交換しています。この進化はライススナック市場を再形成しており、データの専門性とフルフィルメントの速度に重点が置かれています。

地域分析

2025年、アジア太平洋地域は売上高の46.22%という支配的なシェアを占め、日本の根付いた煎餅の伝統、中国郊外の拡大する中産階級、インドにおける組織的小売の拡大に支えられています。国内スナック支出の頭打ちに対抗するため、日本の大手Kameda SeikaとCalbeeは東南アジアの都市部ミレニアル市場に目を向けています。一方、中国のWant Wantは流通力を活かし、プレミアムな海藻と麻辣フレーバーを地方都市に導入し、二桁の数量成長を享受しています。インドでは、市場が分散しているにもかかわらず、健康意識の高まりとeコマースの台頭が、従来のナムキーンより20%高い価格を実現するプレミアムライスケーキセグメントへの道を開いています。インドネシア、タイ、ベトナムなどの国々は、湿度に関連する賞味期限の課題に対処するため現地生産の確立を目指すグローバルプレイヤーにとってのホットスポットになっています。

北米は規模では小さいものの、世界最速の成長率を達成する軌道にあり、予測CAGRは7.43%です。この急増は主にFDAの明確な栄養表示によるものであり、製品の処方変更を簡素化するだけでなく、小売業者の信頼を高めています。米国はこの成長の最前線に立っており、スーパーマーケットがライスクラッカーをグルテンフリー製品の隣に戦略的に配置し、セリアック病患者やケト食実践者の消費者層を取り込んでいます。カナダでは、多様な食文化がキムチやスリラチャ製品の人気を後押ししています。同時に、メキシコの経済的発展がライスケーキスナックを主流の食料品店に浸透させています。戦略的な動きとして、PepsiCoは2026年のカザフスタンへの投資を通じて米国沿岸港への安定したコスト効率の高い供給流を確保し、東アジアにおける潜在的な貿易摩擦に備えています。その結果、北米のプレミアム化トレンドはライススナックの訴求力を拡大し、従来の健康志向の消費者を超えた層にリーチしています。

欧州はHFSS規制や進化する包装法などの規制に形成され、より穏やかな成長を経験しています。数量面ではドイツ、フランス、英国が先頭に立ち、密度の高い小売ネットワークを活用してコンプライアントかつリサイクル可能な製品を優先しています。ナッツやオリーブを中心としたスナッキング文化に根ざした南欧諸国は、これらの変化を受け入れるペースが遅くなっています。しかし、健康志向の消費者はグルテンフリーの利点を謳うライスクラッカーにますます引き寄せられています。東欧では、ポーランドなどの国々が現代的な小売の急増と可処分所得の増加に牽引され、潜在的なホットスポットとして台頭しています。トルコとロシアの輸入規制は課題をもたらしていますが、急成長するeコマースの景観はこれらのアクセス障壁を橋渡しする希望の光を提供しています。より広い視点では、欧州の厳格な基準は自国市場を再形成するだけでなく、世界的なベンチマークを設定し、世界中のライススナックの処方に影響を与えています。

競争環境

ライススナック市場は、グローバル大手と機動力のある地域プレイヤーのバランスの取れた組み合わせによる中程度の分散を示しています。PepsiCo、General Mills、Nestléなどの企業は、調達・研究開発・流通における規模を活用しています。この幅広さにより、コモディティ価格の変動を乗り越えることができます。一方、Kameda Seika、Want Want、Calbeeなどの地域リーダーは、地域化されたフレーバー、強固な流通ネットワーク、文化的に共鳴するブランディングを通じて自国市場を支配しています。明確な戦略的分岐があります:PepsiCoなどの多国籍企業が2024年にAIを活用して需要予測精度を18%向上させる一方、地域企業はユニークな食感や季節限定版を活用して季節販売を促進しています。

デジタルの変化が従来のゲートキーピングに挑戦しています。Lundberg Family Farmsなどのダイレクトトゥコンシューマーブランドは、米ぬかの健康強調表示と説得力のあるナラティブを活用してアーリーアダプターを引き付けています。しかし、これらのブランドの多くはユニットエコノミクスに苦しんでおり、共同包装業者との提携や確立された事業体へのライセンス供与を模索しています。合併・買収のトレンドが高まっており、グローバル企業がイノベーションを促進するためにマイノリティ出資を取ることが多くなっています。その好例がGeneral Millsの2025年のカリフォルニア州の米ぬかスタートアップへの投資であり、将来的な完全買収の可能性を示唆しています。

持続可能性が重要な差別化要因になりつつあります。EUのサーキュラーエコノミー目標に沿った包装を採用している企業は、遅れをとっている企業よりも速く棚スペースと消費者の信頼を獲得しています。市場能力が進化するにつれ、市場シェアの再配分はデータ駆動型パーソナライゼーションの専門知識、一貫したサプライチェーン、規制に準拠した革新サイクルに依存することになります。さらに、バリューチェーン全体に持続可能な慣行を統合するブランドは、長期的なコスト効率を実現する可能性が高いです。このシフトは消費者ロイヤルティに影響を与え、予測期間における競争優位性を促進すると予想されます。

ライススナック業界のリーダー企業

PepsiCo Inc.

General Mills Inc.

Element Snacks Inc.

Nestlé S.A.(Osem)

Hunter Foods LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:SnackPureは玄米チップスを含む新しいチップフレーバーを展開しました。これらの製品は味と栄養の両方を優先し、人工添加物を含まない風味豊かなオプションを提供しています。

- 2025年7月:Ibis Riceは豆とライスケーキを発売し、手軽なスナックでタンパク質と食物繊維を補給できるようにしました。これらのスナックはプレーンと昆布海塩の2種類のフレーバーで提供されています。

- 2025年3月:KellanovaはRice Krispies Treats Blissを発売し、チョコレートシーソルトプレッツェルとキャラメルシーソルトプレッツェルの2つの魅力的なフレーバーを提供しています。消費者は便利な6個入り箱でこの製品を購入できます。

- 2024年2月:Richyはジンジュライスクラッカーブランドを発売し、サンドライトマト入りグリルペッパービーフ、ミルクナゲット、甘いはちみつ醤油の3つの新フレーバーをデビューさせました。

世界のライススナック市場レポートの範囲

ライススナックとは、食事の合間に食べる少量の食品です。ライススナックは全粒穀物の米で作られています。ライススナックは、さまざまな形状やサイズのパッケージスナック食品またはその他の加工食品です。ライススナック市場は、タイプ別にライスケーキ、ライスクリスプ、ライスクラッカー、その他のタイプにセグメント化されています。流通チャネル別にはスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルに分類されています。地域別市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、金額(百万米ドル)および数量(トン)に基づいて市場規模と予測が行われています。

| ライスケーキ |

| ライスクリスプ |

| ライスクラッカー |

| その他 |

| 塩味 |

| 甘味 |

| スパイシー |

| その他 |

| パウチ |

| 袋 |

| 箱 |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ライスケーキ | |

| ライスクリスプ | ||

| ライスクラッカー | ||

| その他 | ||

| フレーバー別 | 塩味 | |

| 甘味 | ||

| スパイシー | ||

| その他 | ||

| 包装タイプ別 | パウチ | |

| 袋 | ||

| 箱 | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のライススナック市場の規模はどのくらいですか?

ライススナック市場規模は2026年に91億9,000万米ドルであり、2031年にかけてCAGR 6.05%の見通しです。

どの製品タイプが販売をリードしていますか?

ライスケーキは2025年の売上高シェアで33.02%と最高を記録し、ダイエット向けポジショニングの恩恵を受けています。

最も成長が速い地域はどこですか?

北米はグルテンフリーの採用とeコマースのリーチにより、地域別CAGRで最高の7.43%を記録しています。

フレキシブルパウチがなぜこれほど人気なのですか?

パウチは再封可能性、素材使用量の削減、小売業者の持続可能性義務を満たすリサイクル可能なオプションを提供しています。

最終更新日: