水性樹脂市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 48.76 十億米ドル |

| 市場規模 (2031) | 57.27 十億米ドル |

| 成長率 (2026 - 2031) | 3.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水性樹脂市場分析

水性樹脂市場規模は2026年に480億7,600万米ドルと推定され、2025年の472億2,000万米ドルから成長し、2031年には572億7,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 3.27%で成長します。揮発性有機化合物(VOC)排出に関する規制圧力の高まり、特に中国および北米における規制強化が、溶剤系から水系化学品への転換を促す主要な触媒となっています。バイオベース原料の供給制約が逼迫を招き、自社モノマー生産能力を持たない中堅コンバーターはマージン圧縮に直面しています。アジア太平洋地域が需要をリードしており、中国の第14次五カ年計画が建築用塗料における水系浸透率の向上を義務付ける一方、カリフォルニア州の南海岸大気質管理地区(South Coast Air Quality Management District)は自動車補修業者に対する溶剤免除を廃止しています。デジタルインライン硬化およびAI駆動の色合わせ技術は、バッチ切り替え時間を短縮し、500リットルのカスタムロットの経済的な生産を可能にすることで、装飾用途における市場の細分化を支援しています。

主要レポートのポイント

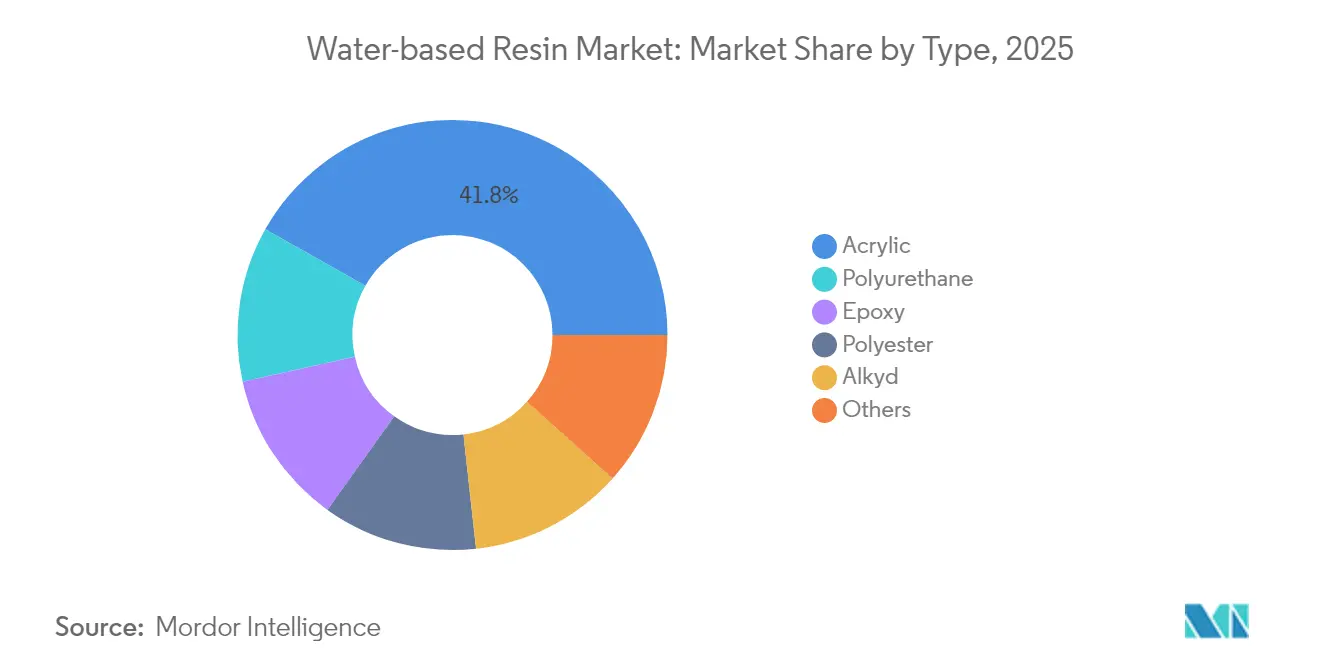

- アクリル樹脂は2025年に41.82%の最大水性樹脂市場シェアを占め、一方でポリウレタン分散体は2031年にかけてCAGR 4.02%で最も速い成長を記録しました。

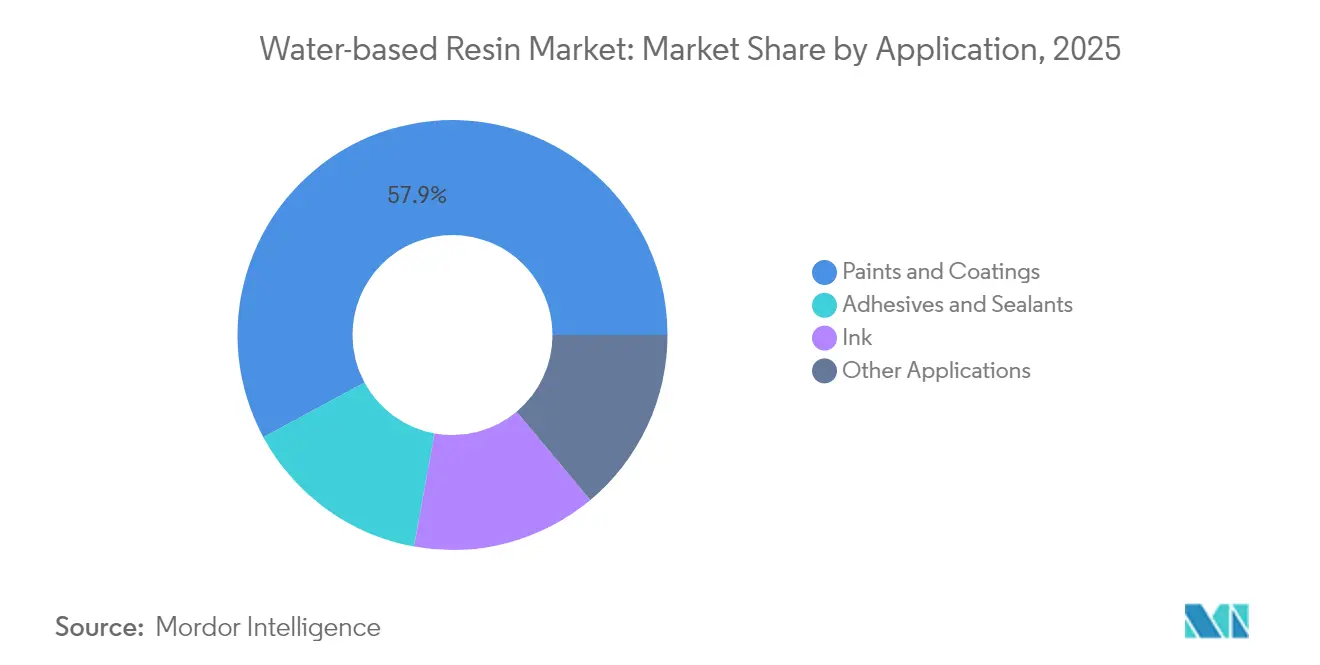

- 塗料およびコーティングが2025年需要の57.88%を占め、接着剤およびシーラントは2031年にかけてCAGR 4.11%で成長し、用途別で最も速い伸びを示す見込みです。

- アジア太平洋地域は2025年の売上高の47.10%を占め、2031年にかけてCAGR 4.12%で拡大し、他のすべての地域を上回る見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水性樹脂市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VOCおよびEHS規制による溶剤系から水系への転換加速 | +1.2% | 北米、EU、中国が主導する世界全体 | 中期(2〜4年) |

| アジア太平洋の建設ブームにおける装飾・保護コーティング需要の急増 | +0.9% | 中国、インド、ASEAN | 短期(2年以内) |

| 消費者向け電子機器における低VOC接着剤へのOEMの推進 | +0.5% | 東アジアの製造拠点 | 中期(2〜4年) |

| バイオベース含有量を優先するブランドオーナーのESG目標 | +0.4% | 北米、EU、アジア太平洋の先進地域 | 長期(4年以上) |

| デジタル色合わせおよびインライン硬化技術の進歩 | +0.3% | 西欧、北米、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

VOCおよびEHS規制が溶剤系から水系技術への転換を加速

中国のGB 18581-2020は建築用塗料のVOCをリットルあたり80〜120グラムに制限しており、EU基準より厳しく、省レベルの監査は年1回から月1回に頻度が上がり、水系分散体への迅速な処方変更を強いています[1]生態環境部、「GB 18581-2020 建築用塗料」、mee.gov.cn。2024年1月に施行された南海岸大気質管理地区(South Coast AQMD)規則1151は、自動車補修用の免除溶剤を廃止し、カリフォルニア州の自動車板金修理業者に適合ベースコートの採用を義務付けています。東南アジアに認定済みの遊休設備を持つ樹脂メーカーは転換期にプレミアムマージンを獲得していますが、新規分散体反応器の承認に12〜18カ月の遅延が続いており、供給を圧迫しています。

アジア太平洋の建設ブームにおける装飾・保護コーティング需要の急増

2025年上半期、中国は塗料を生産し、新規案件の70%超が現在水系製品に集中しており、これは以前の年から上昇しています。一方インドでは、バンガロール、チェンナイ、ハイデラバードなどの都市における地下鉄トンネル向け低VOC保護コーティングの採用が建設化学品の成長を牽引しており、このトレンドは2030年まで継続すると予測されています。さらに、請負業者は溶剤管理に必要な換気設備のアップグレードコストを回避するため、水系システムを選択するケースが増えています。この転換は、従来変化の採用が遅かったセグメントにおける普及を加速させています。

消費者向け電子機器における低VOC接着剤およびシーラントへのOEMの推進

Appleはディスプレイラミネーション接着剤においてVOCレベルを30g/L未満と規定しており、従来のポリウレタンホットメルトは不適格となっています。Samsungはプリント基板のコンフォーマルコーティングにも同様の要件を適用しています[2]Samsung Electronics、「サステナビリティ調達ガイドライン2025」、samsung.com。Covestroが2024年2月に発売したINSQIN分散体は、主成分が水でありながら溶剤系類似品の10%以内の接着強度を維持し、設備の改造なしに契約要件への適合を可能にしています。

デジタル色合わせ・インライン硬化技術の進歩による水系ラインの高速化

UV-LEDユニットは現在、水系アクリルを迅速に硬化させ、エネルギー消費を大幅に削減しています。AI駆動の色合わせにより、塗料廃棄物は最小化されています。この技術革新により、中規模のコーターはカスタムロットを採算ベースで生産できるようになっています。インライン分光法は粘度調整を自動化し、正確な塗布量を確保しています。この精度が、従来遅れていると見られていたセグメントを含む高速包装ラインでの採用加速を促しています。さらに、これらのアップグレードは溶剤管理を合理化し、普及をさらに後押ししています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高湿度・極端な気候条件下での屋外用途におけるパフォーマンスギャップ | -0.6% | ASEAN熱帯地域、中東沿岸、南アジアモンスーン地帯 | 中期(2〜4年) |

| アクリルおよびポリウレタン原料価格の変動 | -0.4% | 北米および欧州で最も顕著 | 短期(2年以内) |

| 新興市場におけるコーターレベルの専門知識の不足 | -0.3% | 南米、サブサハラアフリカ、ASEAN第2層都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高湿度・極端な気候条件下での屋外用途におけるパフォーマンスギャップ

湿度が一定の閾値を超えると、未処理の鋼材は急速にフラッシュ錆が発生する可能性があります。この緊急性から、請負業者はリン酸塩前処理に頼らざるを得なくなり、労務コストが増大します。寒冷地域では、凍結融解サイクルが水系アクリルの引張強度を低下させます。一方、熱帯気候では湿度の高さがこれらの材料のタックフリー時間を延長し、汚れの蓄積増加につながります。その結果、規制圧力にもかかわらず、沖合プラットフォームや橋梁の相当部分が依然として溶剤系処理に依存しています。

アクリルおよびポリウレタン原料価格の変動

2023年第4四半期、ハリケーンに起因するプロピレン不足が北米のアクリル酸価格を押し上げ、コンバーターのマージンを大幅に圧縮しました。2024年には、中国のエネルギー管理政策が生産能力を抑制したことで、トルエンジイソシアネート価格が変動しました。上流モノマー部門を持つ大手樹脂メーカーはこうした価格変動に対応できますが、中堅コンバーターは四半期ごとの大幅なマージン変動に苦しみ、水系ソリューションへの投資を先送りしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アクリルの優位性にポリウレタンが挑戦

アクリル分散体は2025年の売上高の41.82%を占め、樹脂化学品の中で最高となり、水性樹脂市場における首位のシェアを確保しました。上位の地位は、建築用および工業用コーティングで評価されるコスト対性能バランスを反映しています。ポリウレタン分散体は、自動車OEMが低温硬化クリアコートを採用してオーブンのエネルギー消費を削減する中、化学品の中で最も速いペースで2031年にかけて年率4.02%の成長が見込まれています。BASFの2025年湛江アクリルモノマーコンプレックスおよびそれ以前の恵州分散体拡張により、アクリル向けの原料が大規模に確保される一方、Wanhuaの2024年煙台工場は中国勢の上流統合への推進を示しています。

ポリウレタンの勢いは、自動車補修および電子機器組立においてより高い耐薬品性を提供することでアクリルの優位性に挑戦しています。エポキシ分散体は、鋼材への接着性がコストを上回るインフラ向けの特殊用途に留まっていますが、フラッシュ錆への感受性が屋外用途での魅力を制限しています。ポリエステル分散体は、家具メーカーが低焼成パウダースラリーを採用する中で緩やかな成長を示しています。アクリルエマルジョンにアルキドを4分の1混合したアルキド変性ハイブリッドは、VOCを削減しながらもプロの塗装業者に馴染みのある流動性を提供しています。シリコーンおよびフッ素ポリマー分散体を含むその他のカテゴリーは、性能が価格を上回る剥離ライナーおよびアンチグラフィティのニッチ市場に対応しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:塗料およびコーティングがリード、接着剤が加速

塗料およびコーティングは2025年需要の57.88%を占め、水性樹脂市場において最高の市場シェアを維持しています。建築用塗料は、中国の月次VOC監査およびカリフォルニア州の溶剤免除廃止に支えられて前進しています。インドでは注目すべき変化が見られ、トンネルおよび地下鉄向け保護コーティングが低VOC水系エポキシを選択し、装飾システムに追いつきつつあります。一方、自動車補修はカリフォルニア州規則1151や欧州の取り組みなどの規制に適応しており、BASFのGlasurit 100ベースコートがVOC排出量をEU基準を大幅に下回る水準に削減することで先頭に立っています。

接着剤およびシーラントは、より小さなベースながら2031年にかけてCAGR 4.11%で成長する見込みで、用途別で最も速い伸びとなっています。この急増は主に、Unileverのような大手消費財メーカーが契約金額の一部をスコープ3排出削減に充てることを約束していることによって牽引されています。東南アジアでは、フレキシブル包装ラミネーターがコストプレミアムにもかかわらず、溶剤ラミネーションラインから水系アクリルおよびポリウレタンシステムへの戦略的転換を進めています。電子機器分野では、イオン汚染への懸念から水系分散体の採用は慎重ですが、Covestroの新グレードがパフォーマンスギャップを埋めており、採用の増加が見込まれます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の世界売上高の47.10%を生み出し、水性樹脂市場の最大シェアを占め、2031年にかけてCAGR 4.12%で成長する見込みです。中国の厳格な月次VOC監査が装飾・保護コーティングにおける水系ソリューションへの迅速な転換を触媒しています。一方、インドの地下鉄プロジェクトがインフラ分野の勢いを後押ししています。日本と韓国はいずれも自動車および電子機器分野における水性樹脂の成熟した普及を達成しており、代替需要における大幅な成長を抑制しています。東南アジアは地域平均を下回っており、多くの第2層コーティング企業が特に硬化オーブンのアップグレードにおいて資本制約を受けています。このギャップは、技術的信用と後払いオプションを提供する意欲のあるサプライヤーにとって機会を提示しています。

北米は二極化した状況を示しています。カリフォルニア州では規則1151の施行が自動車補修における水系ソリューションへの転換を推進しています。対照的に、メキシコ湾岸沿いの州は工業メンテナンスニーズに溶剤系システムへの依存を続けています。原料価格の変動が2024年のコンバーターマージンを圧迫しました。しかし、ノースカロライナ州におけるLubrizolのアクリルエマルジョン工場の最近の拡張は、DIYおよび建築セグメントへの強気な見通しを示しています。カナダでは、連邦VOC規制がバイオコンテンツインセンティブで補完されており、供給が限られているにもかかわらず、Arkemaのバイオエチルアクリレートに独自の市場空間を生み出しています。

欧州は装飾塗料産業における水系ソリューションの支配的な存在感を誇っています。これは主にVOC上限を課す建築用塗料指令によって牽引されています。装飾塗料は大部分が転換を完了していますが、洋上風力および海洋資産向け保護コーティングは依然として溶剤系ソリューションに大きく依存しています。これは、過酷な塩水条件下での十分な耐食性を提供する水系エポキシの現在の限界によるものです。北欧諸国は炭素国境課税を活用してバイオベース樹脂を促進していますが、ロシアは継続中の輸入制限の影響を受け、溶剤系への選好を堅持しています。南米、中東、アフリカでは、水系ソリューションへの転換率は緩慢です。ブラジルの規制の焦点は産業排出源にあり、サウジアラビアではVOC適合を犠牲にしてでもインフラ納期の遵守が優先されています。

競合状況

水性樹脂市場は中程度に分散しています。中国メーカーは急速に規模を拡大しています。中堅プレーヤーは処方サポートに注力しています。Synthomerは特殊分散体に集中するためパフォーマンスエラストマー事業を売却し、主要OEMサイトにアプリケーションエンジニアを配置するための資本を確保しました。ホワイトスペースの機会はバイオベース原料とデジタルプロセス制御に集中しています。DowとEvonikは設備サプライヤーと提携してインライン粘度モニタリングを組み込む一方、中小企業は農業廃棄物エタノールを低コストバイオアクリルへの経路として探索しています。大手メーカーが需要成長に合わせて設備増強のバランスを取り、過剰供給を回避する中、競争激度は安定的に推移すると予想されます。

水性樹脂業界リーダー

BASF

Dow

Arkema

Allnex Netherlands BV

Covestro AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Wanhua Chemicalは、段ボール、紙、フィルムへの印刷向け水系インク樹脂製品を発売しました。Wantipro 0831は、不透明性、発色性、速乾性、長期保存安定性を提供しています。同社はまた、紙およびフィルムベースのインク向けソリューション、ならびに高い発色性と強い接着性を持つ接着促進プライマーも提供しています。

- 2024年11月:BASFはオランダのヘーレンフェーンに水系分散体の新生産ラインを開設しました。この拡張により、既存インフラを活用してCO2排出量を増やすことなく生産能力を増強しています。このラインはJoncrylおよびAcronal Proの生産量を増加させます。水系ポリマーであるJoncrylは環境に優しく、特に持続可能なインクにおける食品包装への使用に安全です。

世界の水性樹脂市場レポートの調査範囲

水性樹脂は、有機溶剤に代わり水を主要溶媒またはキャリアとして使用する樹脂の一種であり、従来の樹脂に比べて環境に優しく低臭気の代替品となっています。

水性樹脂市場は、タイプ別、用途別、地域別に区分されています。製品タイプ別では、アクリル、ポリウレタン、エポキシ、ポリエステル、アルキド、その他に区分されています。用途別では、塗料およびコーティング、接着剤およびコーティング、インク、その他の用途に区分されています。本レポートは、主要地域の23カ国における水性樹脂市場の規模と予測も対象としています。各セグメントの市場規模と予測は、売上高(米ドル)に基づいて算出されています。

| アクリル |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| アルキド |

| その他 |

| 塗料およびコーティング |

| 接着剤およびシーラント |

| インク |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| タイプ別 | アクリル | |

| ポリウレタン | ||

| エポキシ | ||

| ポリエステル | ||

| アルキド | ||

| その他 | ||

| 用途別 | 塗料およびコーティング | |

| 接着剤およびシーラント | ||

| インク | ||

| その他の用途 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

水性樹脂市場の現在の世界的な価値はいくらですか?

水性樹脂市場規模は2026年までに480億7,600万米ドルに達する見込みです。

2031年にかけて需要成長をリードする地域はどこですか?

アジア太平洋地域は年率4.12%の成長が予測されており、全地域の中で最も速い成長率です。

最も急速に拡大している樹脂タイプはどれですか?

ポリウレタン分散体は2031年にかけてCAGR 4.02%で成長する見込みです。

転換の主要な規制上の促進要因は何ですか?

中国、EU、カリフォルニア州における厳格なVOC規制が溶剤免除を廃止し、水系処方の採用を強制しています。

最終更新日: