航空搭載型C4ISR市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

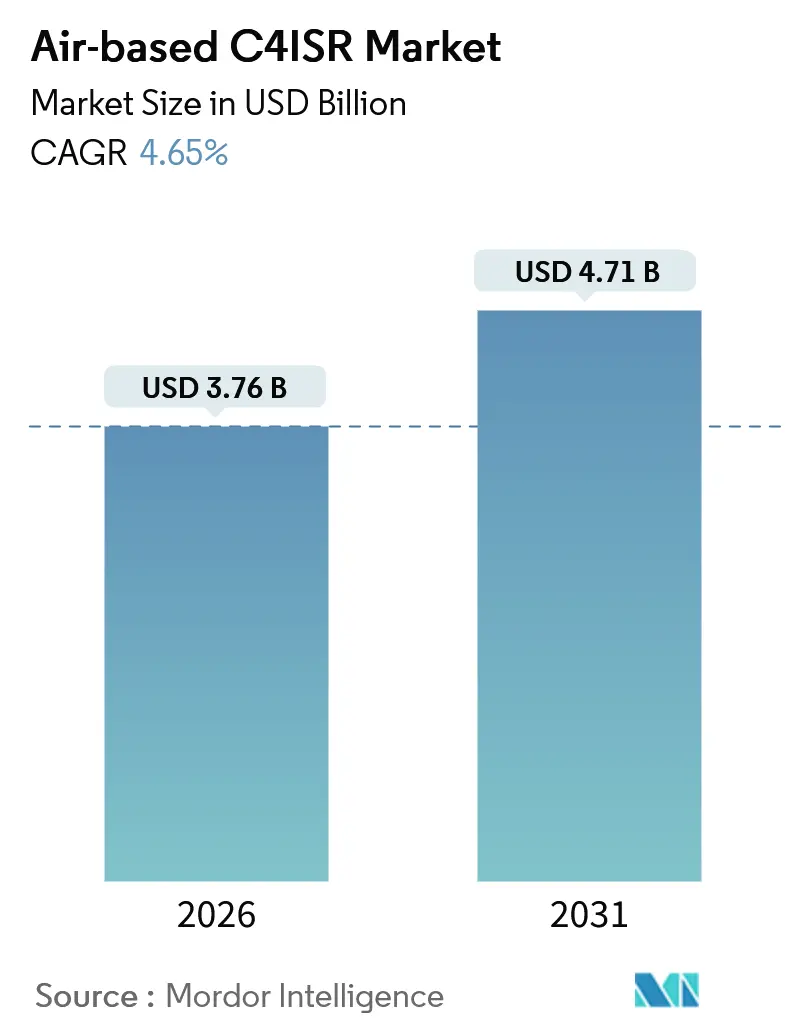

| 市場規模 (2026) | 3.76 十億米ドル |

| 市場規模 (2031) | 4.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空搭載型C4ISR市場分析

航空搭載型C4ISR市場は、2026年の30億7,600万米ドルから2031年までに47億1,000万米ドルへ成長し、CAGR4.65%を記録する見込みです。米国国防総省がJADC2(統合全ドメイン指揮統制)イニシアチブに138億米ドルを配分するなど、ネットワーク中心主義的ドクトリンの採用が、プラットフォーム間でリアルタイムの情報共有を可能にするソフトウェア定義センサーへの投資を牽引しています。欧州およびアジア太平洋地域におけるデータ主権・国内保管規制により、プライム・コントラクターは機体へのエッジ処理能力の統合を促進されており、MOSA(モジュラー・オープン・システムズ・アプローチ)などのオープン・アーキテクチャー要件が専有型統合システムの優位性を低下させています。さらに、無人HALE(高高度長時間滞空)およびMALE(中高度長時間滞空)機体が、従来有人機が担っていた任務を担うようになっています。低軌道衛星オペレーターは、これまで安定した空中通信の妨げとなってきたカバレッジギャップへの対応を進めています。一方、中国のガリウムおよびレアアース処理への依存、ならびにピア・アドバーサリーのA2AD(接近阻止・領域拒否)ゾーンにおけるスペクトラム輻輳といった課題が、近中期の市場成長を引き続き制約しています。

主要レポートのポイント

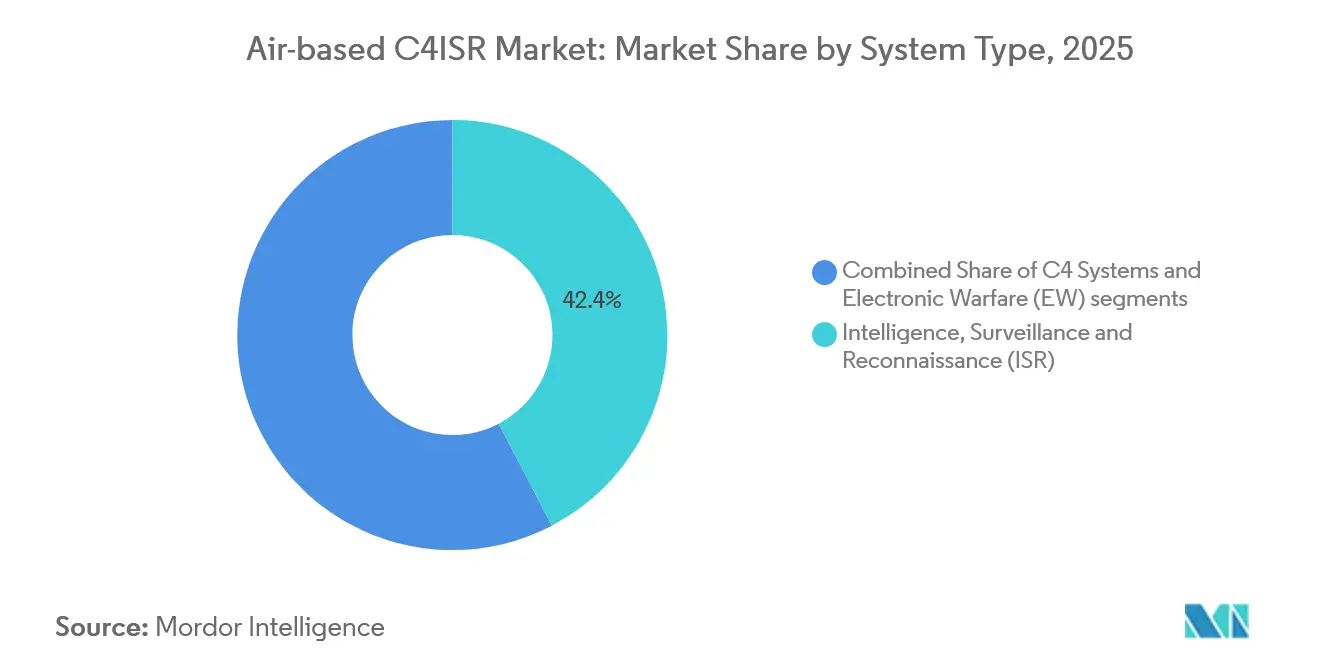

- システムタイプ別では、情報・監視・偵察(ISR)が2025年の航空搭載型C4ISR市場シェアの42.35%を占め、2031年にかけて最速となるCAGR6.47%を記録しています。

- プラットフォーム別では、有人機が2025年の航空搭載型C4ISR市場規模の36.41%を占め、無人システムはCAGR5.98%で2031年に向けて拡大しています。

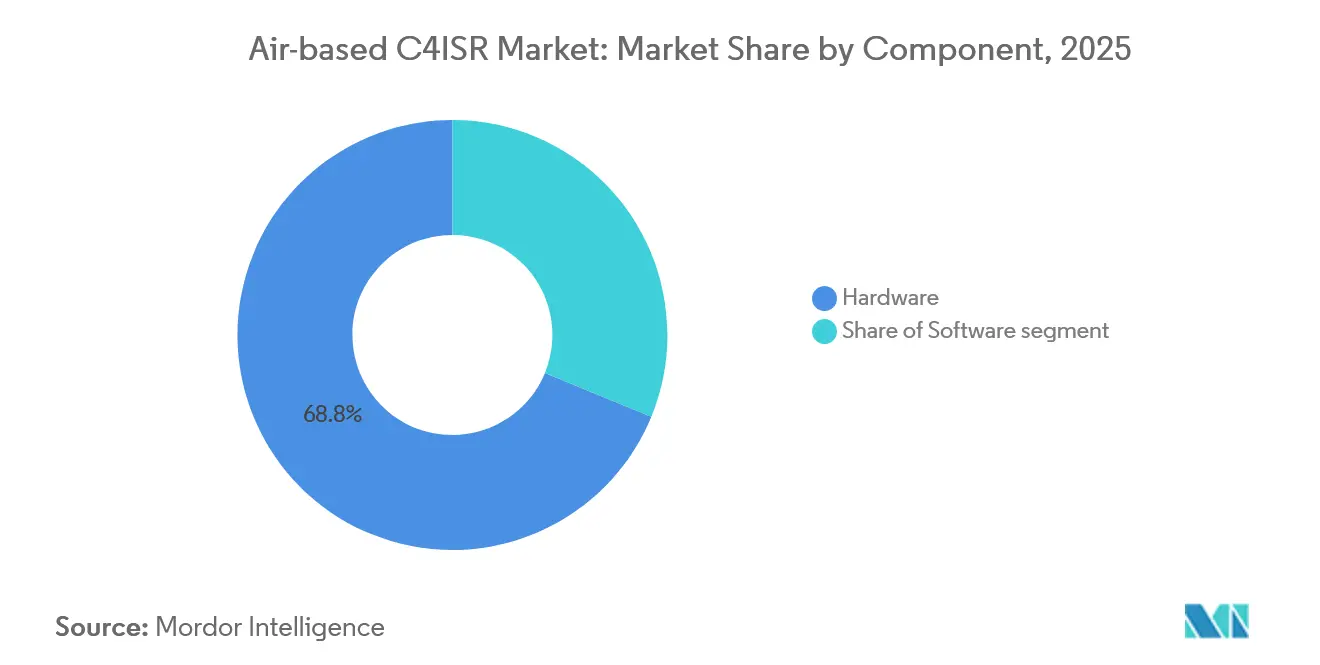

- コンポーネント別では、ハードウェアが2025年に68.79%のシェアを獲得し、オープン標準がリフレッシュサイクルを加速することでソフトウェアがCAGR5.15%を記録する見通しです。

- エンドユーザー別では、防衛軍が2025年の収益シェアの86.59%を占めていますが、民間・政府機関は2031年にかけてCAGR5.04%で拡大しています。

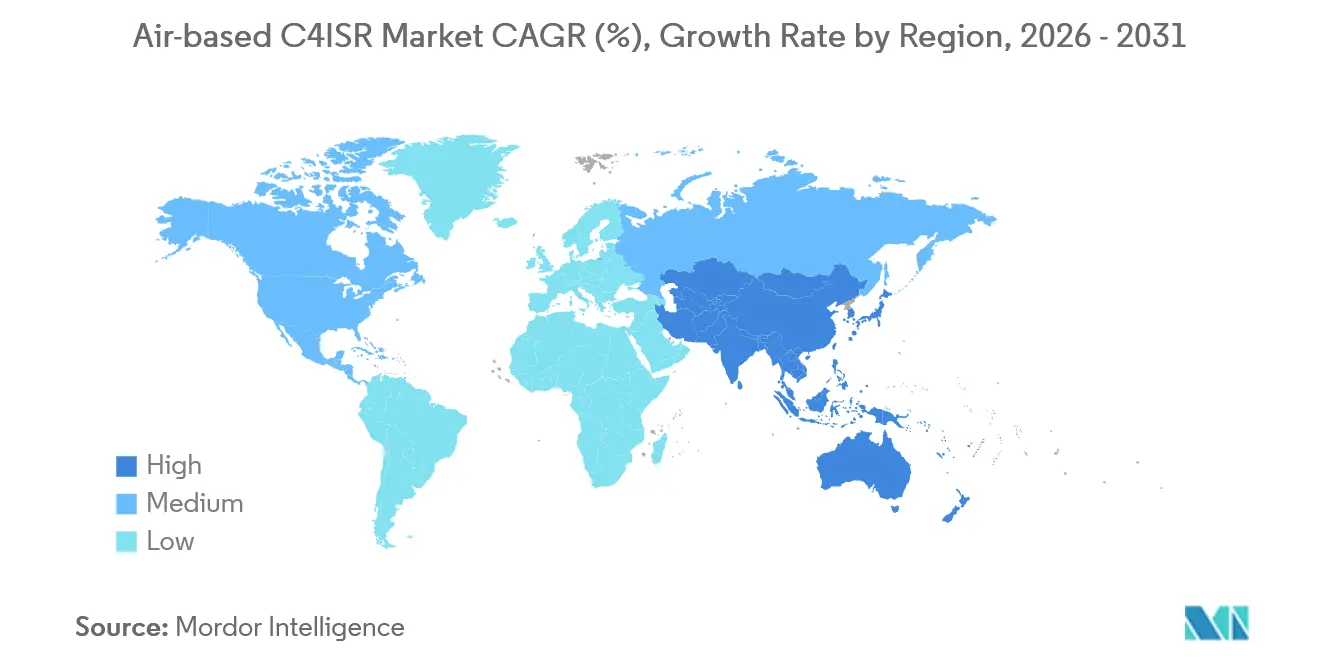

- 地域別では、北米が2025年の航空搭載型C4ISR市場シェアの36.82%でトップとなり、アジア太平洋地域がCAGR5.08%で最速の成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル航空搭載型C4ISR市場トレンドと考察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 急速なマルチドメイン作戦ドクトリンの普及 | +1.20% | 北米、NATOヨーロッパ、オーストラリア | 中期(2〜4年) |

| AI対応センサー・ツー・シューター・データフュージョン | +0.90% | 米国、イスラエル、韓国 | 長期(4年以上) |

| HALEおよびMALE UAV(無人航空機)機体の急増 | +0.80% | アジア太平洋、中東、北米 | 短期(2年以内) |

| モジュラー・オープン・システムズ・アーキテクチャー義務化 | +0.70% | 北米、欧州 | 中期(2〜4年) |

| 低軌道衛星通信コンステレーション | +0.50% | インド太平洋、北極圏、遠隔作戦地域 | 長期(4年以上) |

| シリコンフォトニクスRFフロントエンド | +0.40% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチドメイン作戦ドクトリンが調達優先事項を再編

2025年の演習「ノーザン・エッジ」において実証された統合全ドメインフレームワークにより、F-35が90秒以内に陸軍ミサイル部隊と目標座標を共有し、交戦を完了させることが可能になりました。[1]米空軍広報、「ノーザン・エッジ25がクロスドメイン・キル・チェーンを実証」、af.mil カナダは2025年にCP-140オーロラ機を同ネットワークに統合するため15億米ドルを配分し、オーストラリアのプロジェクトAIR 7000はP-8Aポセイドンの改修にオープン・ミッション・システムを義務付けました。これらのイニシアチブは、レガシーLink 16システムの容量を超える高解像度センサーデータを伝送可能なミドルウェアへの支出を促進しています。その結果、新しい波形を迅速に認証できるインテグレーターが契約を獲得する一方、MOSA(モジュラー・オープン・システムズ・アプローチ)標準への対応を拒否するプライム・コントラクターは今後の競争から失格リスクにさらされています。

AI駆動型センサーフュージョンが意思決定サイクルを加速

Northrop GrummanのRQ-4グローバルホーク向けAI計画スイートは、2025年に目標識別精度92%を達成し、アナリストの作業負担を60%削減しました。[2]Northrop Grumman Corporation、「2025年次報告書」、northropgrumman.com イスラエル空軍はヘルメス900 UAVに自律型ミッション・マネージャーを展開し、人間の介入なしに航空機の経路変更を可能にしました。また、米国統合人工知能センターはアルゴリズム訓練用に12ペタバイトの画像データを標準化しました。しかし、FAAおよびEASAによるAI搭載飛行クリティカルソフトウェアの規制が依然として草案段階にあり、軍のより高い自律性への需要にもかかわらず、民間採用が遅延するという課題が残っています。AI駆動型センサーフュージョンの進歩は、複雑なシナリオにおける運用効率と意思決定能力を大幅に向上させることが期待されています。

HALEおよびMALE UAV機体の急増がプラグアンドプレイC4ISRを要求

インドは2025年に31機のMQ-9Bスカイガーディアンをオーダーファイナライズし、4時間以内に交換可能な国産レーダーポッドを含んでいます。UAEのウィングルーン II機体は2024年にNATO標準データリンクを採用し、中国製プラットフォームにおけるオープンインターフェースの需要を示しました。韓国のKUS-FSドローンは90分以内のホットスワップペイロード機能を実証し、整備所要時間を短縮し、ライフサイクルコストを30%削減しました。この適応性により、無人システムは脅威環境や持続性要件から有人機が不適当な任務を担うポジションを確立しています。HALEおよびMALE UAV機体への依存の増大は、現代の軍事作戦におけるプラグアンドプレイC4ISRシステムの重要性を強調しています。

MOSAの義務化が従来の統合モデルを分断

米国国防総省の条項252.227-7019は、新規C4ISR契約においてOEMの関与なしにサードパーティのソフトウェア更新を可能にするオープン標準の採用を義務付けています。2025年、L3Harrisはモジュラー・オープン・システムズ・アプローチ(MOSA)準拠システムでP-8Aポセイドンを改修する4億9,600万米ドルの契約を獲得しました。NATOの並行イニシアチブは非準拠機体を2028年までに退役させることを義務付けており、従来専有型の既存業者が支配してきた航空搭載型C4ISR市場への中小ベンダーの参入を促進しています。MOSA標準への移行は、防衛産業全体の従来型統合モデルを再編しながら、イノベーションと競争を促進することが期待されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| A2ADバブル上空の高密度スペクトラム輻輳 | -0.60% | 台湾海峡、南シナ海、東欧 | 短期(2年以内) |

| データ主権・国内保管法 | -0.40% | 欧州、インド、中国、中東 | 中期(2〜4年) |

| ガリウムおよびレアアースの供給リスク | -0.50% | グローバル、米国・欧州メーカーへの大きな影響 | 長期(4年以上) |

| レガシー機体上のAIソフトウェアの認証遅延 | -0.30% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

A2AD環境でのスペクトラム輻輳がリンク信頼性を低下

中国の2025年演習中の協調妨害により、グローバルホークのデータリンク可用性が長時間にわたって70%以下に低下しました。同様に、ロシアのクラスーハ-4システムがバルト地域で同等の混乱を引き起こし、NATOメンバーは1機あたり400万米ドルの追加費用を要する周波数ホッピング無線の採用を余儀なくされました。DARPAのスペクトラム・コラボレーション・チャレンジは、空き周波数を識別できる自律型アルゴリズムに350万米ドルを授与しました。しかし、有人機への統合に向けたFAA承認は依然として保留中です。その結果、航空搭載型C4ISR市場の参加者は、規制フレームワークが確定するまで高雑音環境での動作が可能なマルチバンドソリューションを開発しなければなりません。スペクトラム輻輳の増大は、競合環境における作戦効果を維持するための堅牢かつ適応型通信技術の必要性を浮き彫りにしています。

ガリウムおよびレアアースの供給集中がT/Rモジュール生産を脅かす

世界のガリウム処理の70%を支配する中国が2023年に輸出規制を実施した後、価格が60%上昇し、2025年までにレーダーのリードタイムが18週間から32週間に延長されました。[3]デメトリ・セバストプロ、「PLAが電子戦を強化」、ft.com 米国国防総省はMPマテリアルズに3,500万米ドルを授与して国内分離能力の拡大を図りましたが、本格的な生産量は2027年まで見込めません。2025年、ドイツはHensoldt(ヘンソルト)プログラムを供給変動から守るため24カ月分のガリウム在庫を確保しました。サプライチェーンが多様化するまで、航空搭載型C4ISR市場の成長は半導体の入手可能性によって制約されます。ガリウムおよびレアアース処理の集中は、T/Rモジュール生産の安定性とより広い市場成長を確保するためのサプライチェーン多様化の重大な必要性を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:ISRシステムがマルチセンサーフュージョンでリードを維持

情報・監視・偵察(ISR)ソリューションは2025年の航空搭載型C4ISR市場シェアの42.35%を占め、持続的な広域カバレッジへの需要によりCAGR6.47%で成長しています。軍は単一目的プラットフォームを、合成開口レーダー、電子光学、SIGINT(シギント)センサーを統合したドローンおよびポッドに置き換えています。この移行は1時間あたりの運用コストを削減しながら探知確率を向上させます。2024年、BAE SystemsはISRセンサーを搭載したレーザー誘導ロケットを納入し、消耗型弾薬が兵器かつデータ収集器という二重の目的を果たすことを実証しました。

一方、指揮統制ネットワークはLink 16インフラの成熟度とウクライナにおけるロシアの妨害活動のような事案後にスパイクする電子戦(EW)への散発的な需要から、より緩やかなペースで成長しています。しかし、ISRとEWはますます融合しています。例えば、ElbitのSPECTRO XRポッドは受動収集と能動妨害を組み合わせ、個別の受動・能動妨害ポッドと比較して空気抵抗を18%削減しています。この統合は予測期間を通じて航空搭載型C4ISR市場のダイナミズムを維持することが期待されています。

プラットフォーム別:無人アセットが競合空域での成長を加速

有人機は2025年の収益の36.41%を維持しており、ほとんどのドローンが達成できない海上リーチを提供するP-8Aポセイドンなどのプラットフォームに支えられています。回転翼型の機体は対潜水艦戦に不可欠であり、ディッピング・ソナー技術はまだ無人ヘリコプター用に小型化されていません。

しかし、無人システムはCAGR5.98%で成長しており、オペレーターがリスクを機械に移転し、トルコのバイラクタル・アキンジ実証で例示されるような最大48時間の持続プロファイルを活用しています。インド、英国、韓国などの国々が新規有人機体よりもUAV(無人航空機)を優先しており、航空搭載型C4ISR市場におけるプラットフォーム自律化への長期的な移行を示しています。

コンポーネント別:オープン標準下でソフトウェアが増分価値を獲得

ハードウェアは2025年の収益の68.79%を占めていますが、ソフトウェアはMOSA(モジュラー・オープン・システムズ・アプローチ)およびFACE(将来の空中能力環境)標準の採用によりCAGR5.15%で成長しており、これらの標準は物理的な航空電子機器からアプリケーションを分離します。Collins AerospaceのFACE準拠ソフトウェアは、将来の垂直離着陸機向けに再認証なしで年次脅威ライブラリの更新を可能にし、ライフサイクルコストを35%削減します。

ハードウェアの成長が25年のプラットフォーム交換サイクルに縛られている一方、ソフトウェアはより頻繁に展開できます。例えば、THALESはフランスのラファール戦闘機に無線(OTA)更新を提供し、Leonardoのソフトウェア定義無線は4つの別々のユニットを置き換え、ソフトウェアがいかに能力を定義するかを示しています。この移行は航空搭載型C4ISR市場の経済における長期的な変革を示しています。

エンドユーザー別:民間機関が従来の防衛を超えてスコープを拡大

防衛省は2025年の需要の86.59%を生み出していますが、国境警備および災害救援活動がリアルタイムの状況認識を必要とするため、民間・政府機関はCAGR5.04%で成長しています。日本の海上保安庁や欧州海上安全機関などの組織は、多大な設備投資を回避するためにサービスリースモデルを採用しています。

民間オペレーターはコマーシャル・オフ・ザ・シェルフ(COTS)ソリューションを好む傾向があり、メーカーが軍用ポッドの民間バリアントを開発する動機となっています。GDPRなどの規制フレームワークは、国境を越えたデータ転送を最小化するための機上データ処理を義務付けており、調達決定に影響を与え、航空搭載型C4ISR市場における地域的な差異を生み出しています。

地域分析

北米は2025年の収益の36.82%を占め、JADC2(統合全ドメイン指揮統制)へのペンタゴンの資金提供と、目視外での無人機運用を促進するFAAウェーバーに支えられています。カナダはCP-140オーロラ機を共同ネットワークに統合し、メキシコのキング・エア260 ISR機体は麻薬取締任務に対応しています。ITAR輸出規制が対外販売を制限する一方、国内需要が地域の航空搭載型C4ISR市場の安定した軌道を確保しています。

アジア太平洋地域はCAGR5.08%で成長しており、インドの35億米ドルのMQ-9B取得、北朝鮮のミサイル活動を受けた日本のISR強化、韓国の国産ドローンプログラムが牽引しています。中国のGJ-11ステルスUAVが近隣諸国のアップグレード加速を促し、台湾の追加E-2Dアドバンスド・ホークアイ発注は有人早期警戒機への継続的な依存を示しています。

欧州と中東は同様の成長トレンドを示しており、NATO標準化とGCC共同調達イニシアチブが単位コスト削減を支援しています。ドイツのAirbus A321MPA取得は欧州の国産センサーへの選好を反映し、サウジアラビアのビジョン2030現地化戦略はグローバルな航空搭載型C4ISR市場の一部をガルフ地域のサプライチェーンに転換するジョイントベンチャーを育成しています。

規制環境

空中C4ISR調達は、新規案件への適格性に影響を与えるオープンアーキテクチャおよび相互運用性要件によってますます形作られている。米国では、10 U.S.C. 4401-4403に根ざす国防総省(DoD)の方針が、防衛調達プログラムの標準としてモジュラー・オープンシステムアプローチ(MOSA)を正式化しており、2024年12月17日に署名された三軍調整覚書や、防衛兵站局(Defense Logistics Agency)のデジタル標準戦略(2026年1月8日)などの補完的なガイダンスによって強化されている。これは防衛プログラム全体でのデジタル標準採用を重視するものである。

標準化はまた、プラットフォーム統合や国境を越えたチーム編成に影響を与える多国間枠組みを通じても強化されつつある。NATOでは、強化型航空指揮統制(eAirC2)複合装備プログラム(CAP)がマルチドメイン航空作戦および監視の統合に活用されており、NATOのモジュール式地上防空(GBAD)活動は相互運用性とデータ共有を際立たせている。これにはロッキード・マーティンUK主導(レオナルド、MBDA、インドラと共同)による2026年6月のコンソーシアムのマイルストーンが含まれ、アーキテクチャ関連の作業が進められている。欧州では、2025年12月17日に採択された欧州防衛基金(EDF)2026年ワークプログラム(10.1億ユーロ)が、情報優位性とマルチドメインをテーマとする共同研究開発に資金を投入し、C4ISR関連のアビオニクス、ミッションシステム、セキュア通信に関する準拠技術ロードマップおよびコンソーシアム形成を形作っている。

バリューチェーン分析

空中C4ISRのバリューチェーンは、ミッションシステム要件およびアーキテクチャ定義(国防省および耐空性・認証当局)から始まり、有人・無人機体へのプライム統合へと進む。続いてサブシステム供給(レーダー、EO/IR、SIGINT/EW、通信、暗号化、プロセッサ)、ソフトウェアおよびミドルウェア(オープンアーキテクチャアプリケーション、データフュージョン、ミッション管理)、そして試験、認証、実戦配備、さらにはデポメンテナンス、アップグレード、予備部品、訓練といったロングテールの維持整備へと続く。MOSAやFACEなどのオープン標準は、可搬性の高いソフトウェア、ミドルウェア、迅速なペイロード換装へと価値をシフトさせる一方、輸出規制や自国産業参加規則が統合・保守の実施場所に影響を与えている。

パートナーシップや階層横断的なチーム編成は、特にビジネスジェット特殊任務機や無人ペイロード統合において、エンドツーエンドの航空能力を提供する上で中心的な役割を果たしている。サーブとジェネラル・アトミックス・エアロノーティカル・システムズ(2025年6月)は、MQ-9Bにサーブのセンサーを統合する無人早期警戒コンセプトで協力し、フリークエンティスC4iはAIR6500向けにロッキード・マーティン・オーストラリアへマルチドメイン通信を供給した(2025年3月)。サブティア(下位階層)の制約はプログラムのスケジュールを左右する要因となっており、2025~2026年には光学端末、暗号化デバイス、特殊電子部品(窒化ガリウム基板や耐放射線部品を含む)、機械加工能力を巡るボトルネックが指摘されている。これは、混成艦隊のアップグレードを支えるプライムやMRO(整備・修理・オーバーホール)提供者にとってのリードタイムリスクを増幅させている。

競合環境

航空搭載型C4ISR市場は中程度の集中度であり、上位5社が収益の55%を占めています。しかし、オープン・アーキテクチャー標準が従来の参入障壁を低下させています。Lockheed MartinとNorthrop Grummanは強力な統合能力を維持しており、Kratos Defenseはコストを40%削減したMOSA準拠ペイロードを提供することでUAVポッド契約を獲得しています。主要プレイヤーは、Northrop Grummanの2024年のレーダー分析会社買収に示されるように、デジタル能力を強化するためにソフトウェア企業の買収を増やしています。

商業宇宙セクターからの新規参入者も市場に参入しています。例えば、スターリンク端末は軍用機体への後付け改修が承認され、最小限の設備投資で帯域幅を向上させています。チーム・リーパーのようなコンソーシアムは補完的な専門知識を組み合わせて数十億ドル規模の近代化契約を獲得し、メンバー間でリスクを分散しています。DO-178CおよびMOSAなどの標準への準拠が重要な要件となっており、これらの認証を欠く提案は競争力ある価格設定にもかかわらず技術評価で不合格となることが多くなっています。

今後を見据えると、専有型セキュリティシステムとオープンAPIを統合する企業が市場シェアを維持する可能性が高く、適応できない企業はコモディティ化するリスクがあります。航空搭載型C4ISR市場は規模の経済と俊敏性の必要性のバランスを取り、AIソフトウェアおよびミニチュアセンサー技術に焦点を当てた選択的な統合への道を開くことが期待されています。

航空搭載型C4ISR産業リーダー

Lockheed Martin Corporation

BAE Systems plc

L3Harris Technologies, Inc.

Northrop Grumman Corporation

RTX Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

データ層の相互運用性と、より迅速なセンサー・シューター統合を優先する近代化プログラムが、空・陸・宇宙にまたがるモジュール式の航空ミッションシステム、ミドルウェア、および強靭な通信への需要を生み出している。米国では、陸軍がNGC2共通データ層ベースラインの確立に向けた進展(2026年6月)を公表し、国立訓練センターにおける師団規模の検証イベント(プロジェクト・コンバージェンス・キャップストーン6、2026年7月)を予定しており、これが異種の戦術ネットワーク間でデータを発行・購読・変換できる航空ノードへの需要を支えている。並行して、DoDのFY2026予算要求では、C4Iシステムの調達およびRDT&Eにわたり232億米ドルが計上されており、航空プラットフォーム、ゲートウェイ、ミッションアプリケーションを含むデジタル指揮統制のアップグレードへの予算的コミットメントの規模を裏付けている。

機会はまた、空宇宙インターフェースにも及んでおり、拡大する宇宙センシングおよびミサイル追跡アーキテクチャが、紛争環境における航空中継、キューイング、フュージョン能力の必要性を高めている。宇宙開発庁(Space Development Agency)が加速ミサイル防衛トランシェ3宇宙機36機に対して約17.5億米ドルを授与したこと(2026年7月)、および宇宙システムコマンド(Space Systems Command)による地上ベースレーダーのデジタル化に関する試作品公募(2026年6月)は、いずれもデジタル化されたセンサーネットワークと統合火器管制品質のデータパスへの積極的な投資を反映している。空中C4ISRサプライヤーにとって、これは相互運用可能なゲートウェイ、マルチバンドSATCOM統合、自国データ制約に沿ったエッジ処理、そして長いハードウェア更新サイクルに縛られずオープンアーキテクチャ制約の下で頻繁に更新できる認証対応済みソフトウェアパッケージへの短期的需要を示している。

最近の業界動向

- 2026年7月:L3ハリスは、ミサイル防衛庁の飛行試験用航空搭載センサープログラムを支援するため、最大4億9,960万米ドル相当のフォローオン契約を受注し、発注は2036年9月まで続く。この契約は、ミサイル防衛性能の評価に用いられる航空搭載計測・センシングを支援するもので、高度なミッション化航空機統合および長期維持能力への需要を強化する。

- 2026年4月:L3ハリスは、Global 6500ベースのAeris X早期警戒管制プラットフォームについて、2番目の国際顧客を獲得した。この追加顧客は、ビジネスジェット特殊任務機のパイプラインを拡大し、モジュール式センサー、通信、オープンアーキテクチャ統合に注力するミッションシステムサプライヤーのエコシステムを強化する。

- 2026年2月:ロッキード・マーティンは、台湾向けIRST21レギオンES(Legion-ES)センサーシステムの生産に関して3億2,850万米ドルの対外有償軍事援助(FMS)契約を受注した。この取引は、戦闘機部隊全体でのポッド型パッシブセンシングおよびデータ共有の導入基盤を拡大し、同盟国間の相互運用性を支援するとともに、高帯域幅の機上処理およびセキュアデータリンク統合への需要を加速させる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、空中C4ISR市場とは、航空プラットフォーム全体にわたるミッション遂行中の探知、通信、処理、意思決定支援に用いられる航空指揮統制通信コンピュータ情報監視偵察能力の価値を対象とする。

対象範囲の除外事項:本市場規模には、宇宙専用のC4ISRプログラム、および航空プラットフォームに搭載されていない純粋な地上または海上のC4ISRシステムは含まれない。

セグメンテーション概要

- システムタイプ別

- C4システム

- 情報・監視・偵察(ISR)

- 電子戦(EW)

- プラットフォーム別

- 有人機

- 固定翼機

- 回転翼機

- 無人機

- 有人機

- コンポーネント別

- ハードウェア

- ソフトウェア

- エンドユーザー別

- 防衛軍

- 民間・政府機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、何が空中C4ISRとしてカウントされ、何がカウントされないかをマッピングすることから始まり、その後、年ごとに検証可能な需要シグナルのセットを構築した。支出の方向性とタイミングを把握するため、公開されている防衛予算文書、調達・契約授与の告知、公式プログラム発表を活用した。

データポイントについては、防衛省の刊行物、議会の予算記録、航空・防衛規制当局、関連電子機器カテゴリーの貿易・関税統計、センシングおよび通信技術に関する特許データベースなどの情報源を参照した。また、プラットフォーム計画、アップグレードサイクル、統合テーマを相互確認するため、企業提出書類、投資家向けプレゼンテーション、プレスリリース、信頼性の高い防衛関連メディアも確認した。一部では、公開シグナルの検証を迅速化するために、企業財務・ニュース、防衛契約・入札、航空機・エンジンレベルのデータベースに関する有料サブスクリプションを利用した。上記のリストは網羅的なものではなく、データの収集、検証、明確化のために他にも多くの公開情報源を検討した。

一次インタビューおよび調査

一次調査は、実際に何が調達・設置されているか、紛争時にアップグレードのタイミングがどのように変化するか、またハードウェアとソフトウェアの価値配分がプラットフォームごとにどのように変動する傾向があるかを検証することに重点を置いた。主要な事業地域にわたるシステムインテグレーター、サブシステムサプライヤー、防衛関連ユーザー、および民間・政府機関の混合した相手にヒアリングを行い、導入、更新サイクル、価格設定に関する前提を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):12% | アジア太平洋(APAC):49% |

| 中堅層:55% | 機能・部門責任者:32% | 欧州・中東・アフリカ(EMEA):33% |

| 小規模プレーヤー:14% | マネージャー:56% | 南北アメリカ:18% |

市場規模算定・予測

市場規模は、トップダウンとボトムアップの両方のロジックを組み合わせて構築したが、航空ミッションニーズに結びついた防衛・機関支出パターンから需要プールを再構築するトップダウンの視点を基盤とした。実務上は、プラットフォームの動向および近代化の優先事項から出発し、それをシステムタイプおよびコンポーネント別の想定C4ISRコンテンツへと変換した。

市場を予測可能な形で動かすいくつかの主要な入力要素を追跡した。これには、有人固定翼機、有人回転翼機、無人プラットフォーム間の艦隊構成、アップグレードおよびミッドライフ改修サイクル、ISRおよび電子戦スイートの調達タイミング、そして時間の経過とともにソフトウェアコンテンツを変化させるオープンアーキテクチャ統合への移行が含まれる。契約締結のペース、電子機器のリードタイム、任務の強度も、年ごとの変化が妥当であるかを確認する実務的なチェックとして用いた。

予測は、主要な推進要因に対するトレンドスムージングに裏付けられたシナリオ分析を用いて作成し、その後、予想される予算動向とプラットフォーム展開に関する専門家の見解を用いて精緻化した。合計値を裏付けるため、プログラム価値のサンプルセット、プラットフォームあたりの標準的なコンテンツ、主要サブシステムの価格推移を用いた選択的なボトムアップ近似を実施し、インタビュー結果が一致しない場合には、保守的な採用範囲を適用してギャップを処理した。

データ検証と更新サイクル

算出結果は、防衛予算の動き、契約授与のパターン、既知のプラットフォームアップグレードのマイルストーンといった独立したシグナルと照合され、外れ値については承認前に検証を行った。ある地域またはシステムタイプがこれらのシグナルと整合しない段階的変化を示した場合、それが実際の変化なのか前提の誤りなのかを確認するため、回答者に再度連絡を取った。

各レポートは毎年更新され、大規模な調達発表、紛争に起因する配備の変化、新規プログラムの開始など、重要な出来事が発生した場合には中間更新が行われる。納品前には最終確認を行い、モデルが最新の公開情報および一次調査からの最新の検証メモを反映していることを確認する。

Mordor Intelligenceの空中C4ISR市場規模算定と他の公開推計との比較

空中C4ISRの公開市場規模は、一見すると同じテーマのように見えても、大きく異なる場合がある。その違いは通常、航空関連範囲として何がカウントされるか、プラットフォームとコンポーネントがどのようにグループ化されるか、そして予算やプログラムの変化に応じて前提がどれだけ迅速に更新されるかに起因する。

主なギャップは通常、範囲とタイミングの選択にある。例えば、ハードウェアやソフトウェアとともにサービスが含まれるかどうか、民生用途が広く計上されるかどうか、そして推計が単一の基準年に固定されているのか、それともより長期の歴史的再構築に基づいているのかといった点である。通貨換算のタイミングや複数年にわたる防衛プログラムの扱いも、特に契約授与が同年内の納品につながらない場合に、数値の乖離を生む要因となり得る。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.76 B (2026) | |

| 業界出版社A | USD 1.20 B (2024) | より早い基準年を用いており、需要プールをより狭く扱っているように見える。これは、選定された軍事プログラムや限定的な航空サブシステムのみがカウントされ、その小さな出発点から成長率が前方に適用される場合に起こり得る。 |

| 業界出版社B | USD 3.50 B (2025) | 記載された対象範囲にサービスおよびより広範なエンドユース視点を含んでおり、これが開始年の値を押し上げる可能性がある。また、より長い時間軸を用いており、緩やかな価格推移の前提が短期的な成長を圧縮する可能性がある。 |

この表に大きな幅が見られる主な理由は、出発点として選ばれた年および対象範囲に含まれる内容が、各刊行物間で整合していないためである。Mordor Intelligenceのモデルでは、2026年を基準として、有人固定翼機、有人回転翼機、無人プラットフォームにおける航空C4システム、ISR、電子戦のハードウェアおよびソフトウェアのみを対象として合計値を構築している。同様の市場がより早い年を基準としたり、サービスやより広範な用途を追加して拡張された場合、基礎となるミッションニーズが類似していても、報告される値は変動する。市場規模算定の各ステップを明確なプラットフォームおよび調達シグナルに結びつけておくことで、最終数値は追跡可能性を保ち、前提が更新された際にも再現可能となる。

レポートで回答される主要な質問

航空搭載型C4ISR市場の現在の価値はいくらですか?

航空搭載型C4ISR市場規模は2026年に30億7,600万米ドルです。

2031年までの市場成長速度はどのくらいですか?

市場はCAGR4.65%で拡大し、2031年までに47億1,000万米ドルに達する予測です。

収益と成長においてどのシステムタイプがリードしていますか?

情報・監視・偵察システムは2025年に42.35%のシェアを保持しており、2031年にかけて最速となるCAGR6.47%を記録すると予測されています。

最も急速に成長している地域はどこですか?

アジア太平洋地域が最高の成長を示しており、大規模なUAV調達と高まる脅威認識を背景にCAGR5.08%で進んでいます。

オープン・アーキテクチャー義務化はどのような役割を果たしていますか?

MOSAおよび類似の標準により、サードパーティのソフトウェア統合が可能となり、モジュラーペイロードへの価値移行とアップグレードサイクルの短縮が促進されています。

主要な市場プレイヤーは誰ですか?

Lockheed Martin、Northrop Grumman、RTX、L3Harris、BAE Systemsが合わせてグローバル収益の約55%を獲得しています。

最終更新日: