サイバーリスク定量化およびスコアリングプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.43 十億米ドル |

| 市場規模 (2031) | 9.66 十億米ドル |

| 成長率 (2026 - 2031) | 12.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

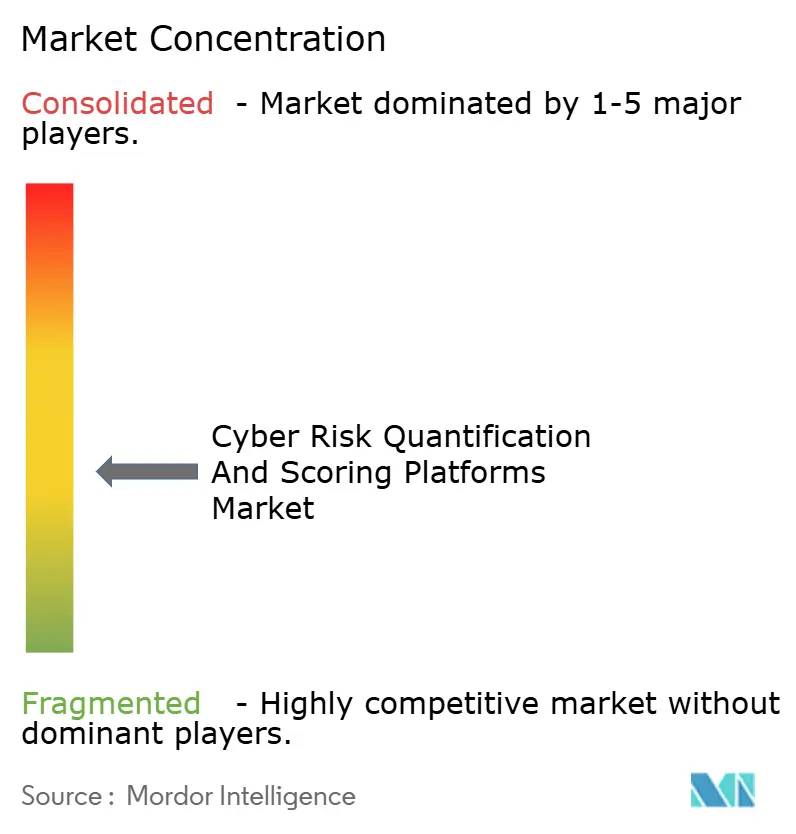

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイバーリスク定量化およびスコアリングプラットフォーム市場分析

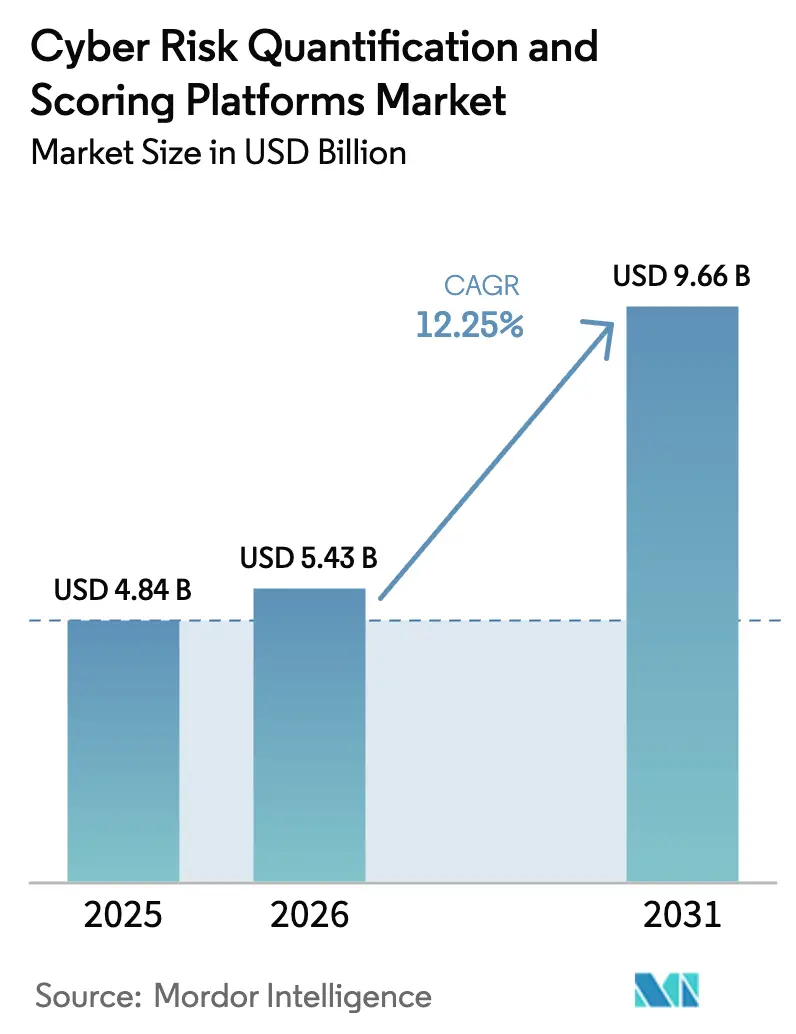

サイバーリスク定量化およびスコアリングプラットフォーム市場規模は2025年に48億4,000万米ドルと評価され、2026年の54億3,000万米ドルから2031年には96億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は12.25%です。この拡大は、定性的評価から財務的に表現されたリスクモデルへの移行を反映しており、規制上の開示規則および保険会社の要求を満たすものです。企業の取締役会、保険会社、および規制当局は今や単一の期待に収束しています:サイバーエクスポージャーを明確な金銭的条件で表現することです。保険数理グレードのデータが引受業務を改善するにつれて導入が加速し、AI駆動の分析が静的な評価をリアルタイムの財務的影響予測へと変換します。成長は特に、SaaSプラットフォームにアクセスする中小企業、および従来の定性的ツールを飛び越えるアジアの購買者の間で顕著です。

主要レポートのポイント

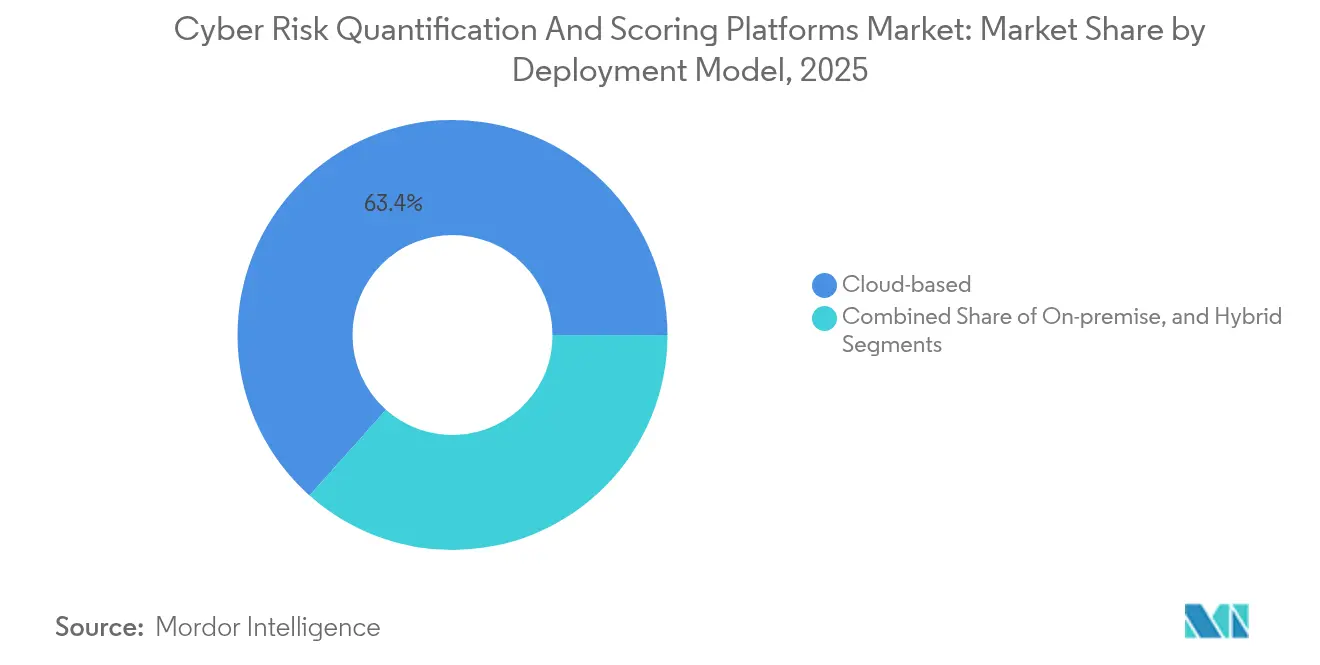

- 展開モデル別では、クラウドベースの展開が2025年のサイバーリスク定量化およびスコアリングプラットフォーム市場シェアの63.42%をリードし、ハイブリッド展開は2031年までに年平均成長率17.12%で拡大する見込みです。

- 組織規模別では、大企業が2025年のサイバーリスク定量化およびスコアリングプラットフォーム市場規模の60.38%を占めましたが、中小企業セグメントは2031年まで年平均成長率14.62%で最も速く成長する見込みです。

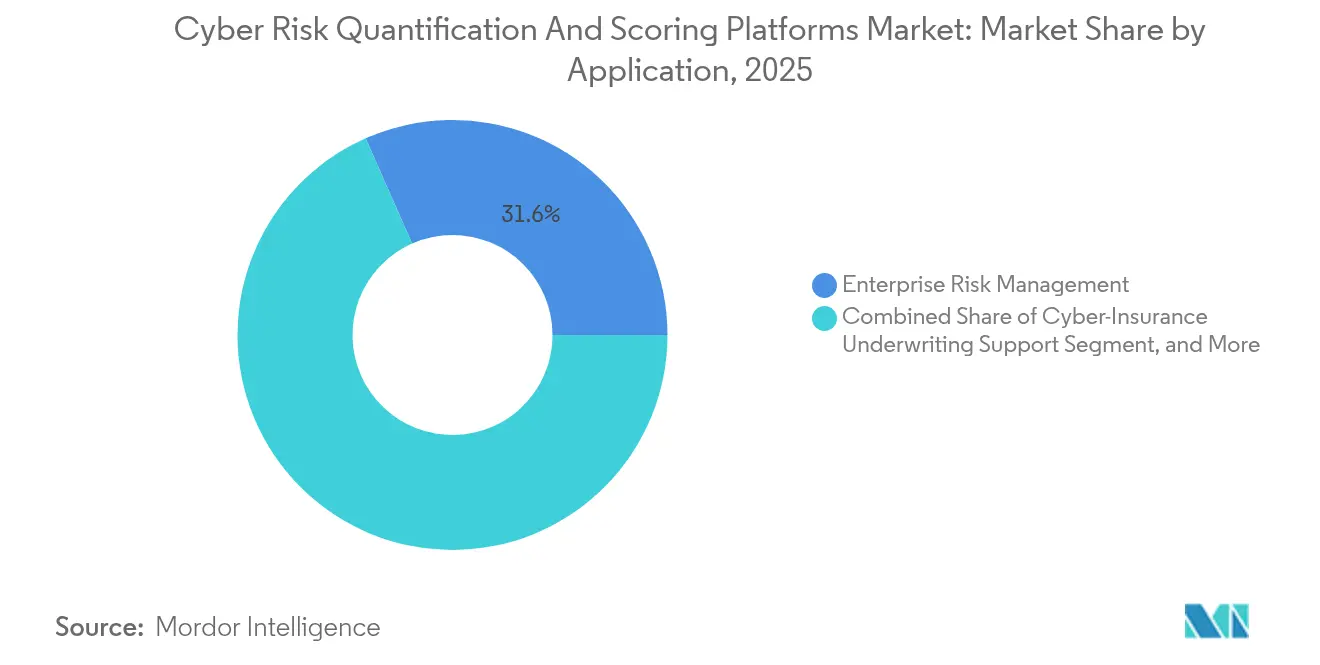

- 用途別では、エンタープライズリスク管理が2025年のサイバーリスク定量化およびスコアリングプラットフォーム市場規模の31.62%を占め、サイバー保険引受支援は予測期間中に最高の年平均成長率19.28%を記録する見込みです。

- 産業垂直別では、BFSI垂直が2025年のサイバーリスク定量化およびスコアリングプラットフォーム市場規模の27.65%を占め、ヘルスケアはランサムウェアエクスポージャーの高まりにより年平均成長率15.72%で成長すると予測されています。

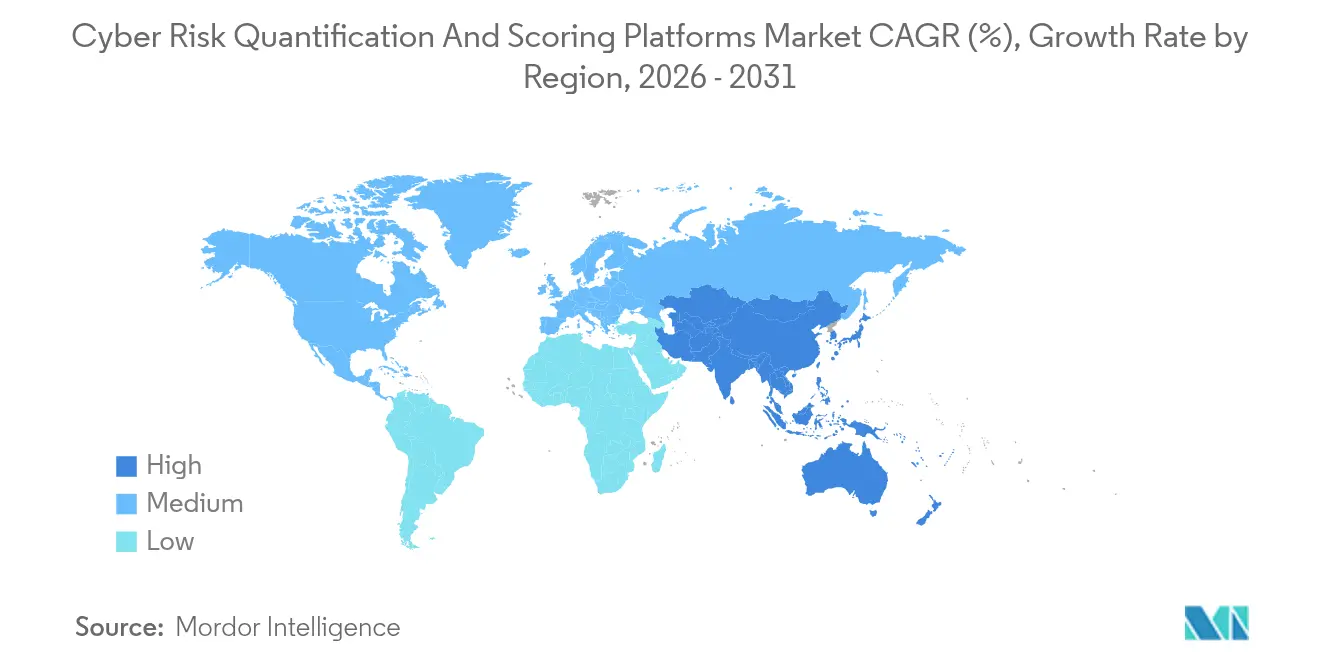

- 地域別では、北米が2025年のサイバーリスク定量化およびスコアリングプラットフォーム市場規模の45.70%を占め、アジア太平洋地域が2031年まで年平均成長率14.92%で地域成長をリードする見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサイバーリスク定量化およびスコアリングプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 定量的サイバーリスク開示に関する規制上の義務 | +3.2% | 北米およびEUでの早期導入を伴うグローバル | 中期(2~4年) |

| 保険数理グレードのデータを要求するサイバー保険導入の加速 | +2.8% | 北米主導でアジア太平洋地域へ拡大するグローバル | 短期(2年以内) |

| AI駆動のリアルタイム財務的影響モデリング | +2.1% | 北米およびEUが中核、アジア太平洋地域への波及 | 中期(2~4年) |

| サイバーリスクを金銭的条件で表現するよう求める取締役会レベルの圧力 | +1.9% | グローバル、上場企業に集中 | 短期(2年以内) |

| 外部リスクスコアリングニーズを高めるサプライチェーン攻撃の急増 | +1.7% | アジア太平洋地域の製造拠点が最も影響を受けるグローバル | 長期(4年以上) |

| サイバーリスクの資本市場商品へのトークン化 | +0.8% | 北米およびEU、特定市場でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

定量的サイバーリスク開示に関する規制上の義務

2023年12月に発効した米国証券取引委員会のサイバーセキュリティ規則は、上場発行体に対して重要なインシデントの詳細を4営業日以内に提出し、ガバナンスプロセスを財務的条件で議論することを義務付けています。同様の義務がDORAおよびNIS2の下でヨーロッパでも生じており、銀行および重要サービスの運営者に対して構造化されたICTリスク評価の作成を義務付けています。したがって取締役会は、脆弱性をドル建ての損失シナリオに変換し、定性的な曖昧さを排除して監査対応力を向上させるプラットフォームを優先します。

保険数理グレードのデータを要求するサイバー保険導入の加速

グローバルなサイバー保険料は2027年までに290億米ドルに達する軌道にあり、大手保険会社の75%がすでに継続的なリスク選択のために高度な分析を使用しています。[1]Arthur J. Gallagher、「2025年サイバー保険市場状況見通し」、ajg.com 保険会社は定量化された損失曲線を提示するクライアントに報酬を与え、パラメトリックカバーおよびカタストロフィボンドは同じデータストリームに依存しています。その結果、サイバーリスク定量化およびスコアリングプラットフォーム市場は保険会社主導のプルと企業側のプッシュの両方から恩恵を受けています。

AI駆動のリアルタイム財務的影響モデリング

AIは一回限りのFAIR評価を、脅威インテリジェンスや資産価値が変動するたびに損失分布を調整するライブダッシュボードへと変換します。米国財務省からのガイダンスは、金融セクターに対してAI固有のセキュリティ障害を金銭的条件でモデル化するよう促しています。したがって金融機関は、テールリスク推定のための敵対的生成ネットワークを採用しており、この機能は現在、主要な定量化スイートに組み込まれています。

サイバーリスクを金銭的条件で表現するよう求める取締役会レベルの圧力

デラウェア州の判例法は、サイバーセキュリティ監督に関する取締役の注意義務を明確にし、取締役会メンバーの間で個人的な責任への懸念を高めています。更新されたNIST CSF 2.0の「ガバナンス」機能がこのトピックをさらに高めています。その結果生じるCFOフレンドリーな損失数値への明確な需要が、資本配分、D&O保険、および役員報酬ベンチマークに組み込まれる定量化ソフトウェアの導入を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 合意されたモデリング標準の欠如 | -2.1% | 新興市場で断片化が最も深刻なグローバル | 中期(2~4年) |

| インシデントデータ共有を制限するデータプライバシー規則 | -1.4% | EUおよび北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| FAIR認定定量化人材の不足 | -1.2% | アジア太平洋地域および新興市場で最も深刻なグローバル | 長期(4年以上) |

| 未成熟な生成AIモデルからの信頼性ギャップ | -0.9% | 規制産業でより高い懐疑論を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

合意されたモデリング標準の欠如

FAIRインスティテュートが用語を統一するためにオープンFAIR 2認定を導入したものの、産業および規制当局間での乖離が続いており、企業間のベンチマーキングを妨げています。サイバー連動証券への投資家は資本を展開する前に均一な損失曲線を求めていますが、異なる分布および分位数手法が依然として一般的です。この標準化の欠如は、多国籍の購買者がグローバルプログラムを拡大する前に重複するフレームワークを調整しなければならないため、サイバーリスク定量化およびスコアリングプラットフォーム市場を減速させています。

インシデントデータ共有を制限するデータプライバシー規則

GDPR、CCPA、および一連の国内プライバシー法が、保険数理モデルを支える侵害テレメトリの開示を制限しています。その結果、ベンダーはデータセットを合成したり公開ファイリングに依存したりすることが多く、モデルの粒度が低下します。連合学習などのプライバシー保護オプションは存在しますが、特に小規模な購買者にとって複雑さとコストを増加させます。したがって断片化されたデータプールは予測精度を低下させ、高度に規制された地域での成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドソリューションが制御とスケーラビリティのバランスを取る

ハイブリッドアーキテクチャは、企業が機密データセットをオンプレミスに保持しながらモンテカルロシミュレーションのためにクラウド分析を活用するため、年平均成長率17.12%の見通しを生み出しました。それでもクラウドサービスは2025年に最大の63.42%のサイバーリスク定量化およびスコアリングプラットフォーム市場シェアを維持し、迅速なプロビジョニングとサブスクリプション価格設定がミッドマーケットの購買者を引き付けています。オンプレミス展開は、厳格な居住法に直面する防衛および重要インフラ事業者にサービスを提供しました。

DORAおよびセクター固有のガイドラインが高価値データに対する内部制御を要求する一方、取締役会はコスト効率の良いAIベースの予測を依然として望んでいるため、ハイブリッド導入が増加しました。金融機関はローカルデータレイクとSaaSサンドボックスを組み合わせ、主権規則に違反することなく継続的なバリューアットリスク推定を提供しています。この柔軟性は、完全にパブリッククラウドへの移行を躊躇していた規制対象事業体の間でサイバーリスク定量化およびスコアリングプラットフォーム市場規模の拡大を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業がレジリエンスギャップを縮小

中小企業は、手頃なSaaSツールが参入障壁を取り除いたことで最速の年平均成長率14.62%を達成しました。大企業は依然として2025年収益の60.38%を占め、早期の導入サイクルと広範な資産ポートフォリオを反映しています。しかし、大企業からのサプライチェーン条項が今や小規模サプライヤーに定量化されたリスクスコアの提示を義務付け、市場の牽引力を生み出しています。

中小企業は歴史的にインシデント対応テストと保険普及率が不足していましたが、規制の波及効果と保険会社のポータルが今や既製の評価テンプレートを提供しています。簡略化されたダッシュボードが技術的な調査結果を経営幹部が理解できる財務言語に変換し、レジリエンスギャップを縮小してサイバーリスク定量化およびスコアリングプラットフォームの顧客基盤を拡大しています。

用途別:保険引受がデータ要件を再形成

サイバー保険引受支援は年平均成長率19.28%で成長し、ガバナンスおよびコンプライアンスのユースケースを追い越す見込みです。保険会社は保険契約者からのAPIフィードを使用して総合限度額と共同保険構造を再計算します。エンタープライズリスク管理は2025年に31.62%の収益リードを維持し、プログラム予算策定と取締役会報告の出発点として依然として重要です。

企業の98%がサプライチェーンの混乱を報告しているため、サードパーティリスク管理も拡大しており、ベンダー契約における定量化されたスコアカードを促進しています。取締役会は金銭的リスク予測を資本計画に統合し、監査人はDORAおよびNIS2提出のために同じデータを要求し、定量化プラットフォームを保証ワークフローに深く組み込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

産業垂直別:ヘルスケアが最高の成長速度を示す

ヘルスケアは、2億6,300万米ドルのChange Healthcare混乱などのランサムウェアインシデントに牽引され、年平均成長率15.72%の見通しを達成しました。BFSIは保険数理文化が定量化された運用リスクをすでに重視しているため、支配的な27.65%のシェアを維持しました。

製造業者は産業制御システムを保護し、新しいデジタル製品指令に準拠するためにソリューションを採用しています。ITおよびテレコムプロバイダーはSLA価格設定のためにエクスポージャーを定量化し、エネルギーユーティリティはスマートインフラに関連するグリッド停電損失をモデル化しています。政府機関はミネソタ州の複数機関展開を複製し、財務言語を使用してサイバーセキュリティ予算を正当化しています。

地域分析

2025年における北米の45.70%のシェアは、早期のSEC開示規則と成熟した保険需要に起因しています。RiskLens、Bitsight、Kovrr などの著名なベンダーが、現在グローバル調達に影響を与える地域のベストプラクティスを生み出しました。多国籍企業がコンプライアンスの断片化を避けるために統一された方法論を適用するにつれて、カナダとメキシコ全体で導入が広がっています。州政府は支出を優先するために定量化に投資し、公共部門の導入モメンタムを強化しています。

アジア太平洋地域は最高の年平均成長率14.92%を記録しています。シンガポール、中国、日本における規制の推進が構造化されたリスク指標を要求する一方、保険料は米国よりも低く、大きな成長余地を示しています。同地域のサイバー保険料は年間約50%成長しており、リアルタイムの引受データをベンダーツールにフィードバックしています。タイ、ベトナム、マレーシアの中小企業はクラウドネイティブスイートを使用してスプレッドシートベースの評価を飛び越え、サイバーリスク定量化およびスコアリングプラットフォーム市場を加速させています。

ヨーロッパの軌跡は、デジタル運用レジリエンス法が2025年1月に完全適用されることで加速しています。調和された規則が加盟国間の差異を排除し、金融事業体に定量的指標の作成を義務付け、プラットフォームプロバイダーに恩恵をもたらしています。GDPRの制限がプライバシー保護分析への地域的需要を生み出し、製品革新を促進しています。英国は独自ながら類似した道を歩んでおり、多くのソリューションにデュアルレジーム機能を促しています。

競合環境

市場は適度に断片化されているものの、統合に向かう傾向があります。BitSightによるCybersixgillの1億1,500万米ドルの買収は自動化された脅威インテリジェンスを追加し、クレジットスタイルのリスクスコアを強化しています。[4]BankInfoSecurity、「BitSightがCybersixgill買収で脅威インテリジェンス提供を強化」、bankinfosecurity.com ムーディーズのパートナーシップは3億2,500万エンティティのカバレッジを提供し、競合データセットを圧倒して競争上の賭けを高めています。

Safe Security、Axio、およびKPMGはモデルの透明性と取締役会向けビジュアルの独立ランキングをリードしています。Kovrr は保険ポートフォリオに注力し、SecurityScorecardはベンダーリスクの系譜で対抗しています。ベンダー間の訴訟はデータサイエンス人材と独自アルゴリズムをめぐる激しい競争を示しています。

AI投資が研究開発予算を支配し、動的損失予測と自動化されたコントロールマッピングを目標としています。ベンダーはヘルスケア、製造、エネルギー向けの垂直テンプレートを構築し、より軽量な層が中小企業にサービスを提供しています。大規模なデータプロバイダーがプラットフォームの幅を強化するためにニッチなモデル開発者を買収するにつれて、次の統合の波は2027年以前に予想されています。

サイバーリスク定量化およびスコアリングプラットフォーム産業リーダー

Bitsight Technologies Inc.

SecurityScorecard Inc.

RiskLens Inc.

CyberCube Analytics Inc.

Safe Security Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:BitSightが1億1,500万米ドルのCybersixgill買収を完了し、自動化された脅威インテリジェンスをエクスポージャースコアリングと統合しました。

- 2025年1月:デジタル運用レジリエンス法がEU金融セクター全体で完全適用となり、定量的ICTリスク規則が正式化されました。

- 2024年11月:CyberCubeが100クライアントを超え、保険会社向けのカタストロフィボンド分析を拡大しました。

- 2024年9月:Gallagher Reがアジア太平洋地域のサイバー保険料の年間50%成長を報告し、引受データ需要を押し上げました。

グローバルサイバーリスク定量化およびスコアリングプラットフォーム市場レポートの範囲

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エンタープライズリスク管理 |

| サードパーティ・ベンダーリスク管理 |

| サイバー保険引受支援 |

| 取締役会報告と戦略 |

| コンプライアンスおよび監査支援 |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 製造および産業 |

| ITおよびテレコム |

| エネルギーおよびユーティリティ |

| 政府および防衛 |

| その他の産業垂直 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 展開モデル別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 用途・ユースケース別 | エンタープライズリスク管理 | ||

| サードパーティ・ベンダーリスク管理 | |||

| サイバー保険引受支援 | |||

| 取締役会報告と戦略 | |||

| コンプライアンスおよび監査支援 | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| 産業垂直別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| 製造および産業 | |||

| ITおよびテレコム | |||

| エネルギーおよびユーティリティ | |||

| 政府および防衛 | |||

| その他の産業垂直 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年における2025年のサイバーリスク定量化およびスコアリングプラットフォーム市場規模はどのくらいですか?

54億3,000万米ドルと評価されており、2031年までに96億6,000万米ドルに達すると予測されています。

予測期間中に最も速く成長する展開モデルはどれですか?

ハイブリッド展開は、企業が主権とクラウド分析のバランスを取るため、年平均成長率17.12%を記録します。

中小企業が定量化プラットフォームを採用する理由は何ですか?

サプライチェーンの義務と利用しやすいSaaSツールが、中小企業が顧客および保険会社の要件を満たすのを支援しています。

保険会社からの需要を促進するものは何ですか?

保険数理グレードのデータは、予測されるサイバー保険料290億米ドルとリアルタイムの引受業務を支援します。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域は急速なデジタル化と進化する規制により年平均成長率14.92%を示しています。

ヘルスケアはサイバーリスク定量化をどのように活用していますか?

病院はランサムウェアの損失をモデル化しており、Change Healthcareへの攻撃後の63億米ドルの混乱がその例として挙げられます。

最終更新日: