サイバー戦争市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 40.13 十億米ドル |

| 市場規模 (2031) | 52.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイバー戦争市場分析

サイバー戦争市場規模は、2025年の382億1,000万米ドルおよび2026年の400億1,300万米ドルから、2031年までに522億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.43%を記録すると予測されています。攻撃的プログラムへの予算配分の増加、NATOによるサイバー空間の戦闘領域としての認定、およびゼロトラスト導入の拡大により、調達の重点が境界防御ツールからエクスプロイト開発、自律型脅威ハンティング、および認知戦プラットフォームへとシフトしています。従来の航空宇宙大手企業は現在、クラウドネイティブのサイバーセキュリティベンダーと直接競合しており、両グループは政府がセキュアなDevSecOpsパイプラインを通じた継続的アップデートを提供するソリューションを優先するにつれてマージン圧力に直面しています。調達サイクルは、重要インフラへのランサムウェア攻撃の注目度の高まりと、機関をマネージドサービスへと向かわせる人材不足によって加速されています。したがって、サイバー戦争市場は戦略的再編を反映しており、ソフトウェアリリースの速度とセキュリティクリアランスを持つ人材へのアクセスが、従来の兵器システム経験よりも契約獲得を左右する要因となっています。

レポートの主要ポイント

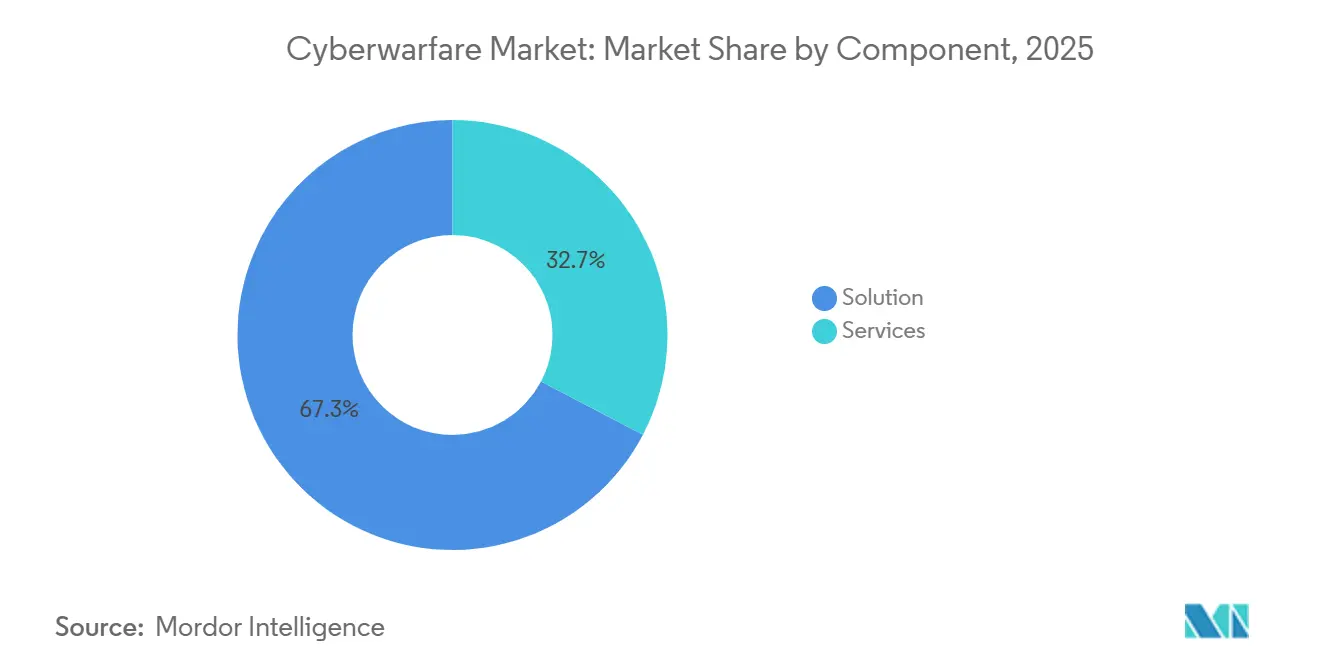

- コンポーネント別では、ソリューション製品が2025年に67.32%のシェアを占め、サービスセグメントは2031年にかけてCAGR 6.32%で拡大しています。

- 展開モード別では、オンプレミス設置が2025年に36.69%のシェアを保持し、クラウドベースセグメントは2031年にかけてCAGR 6.73%で進展しています。

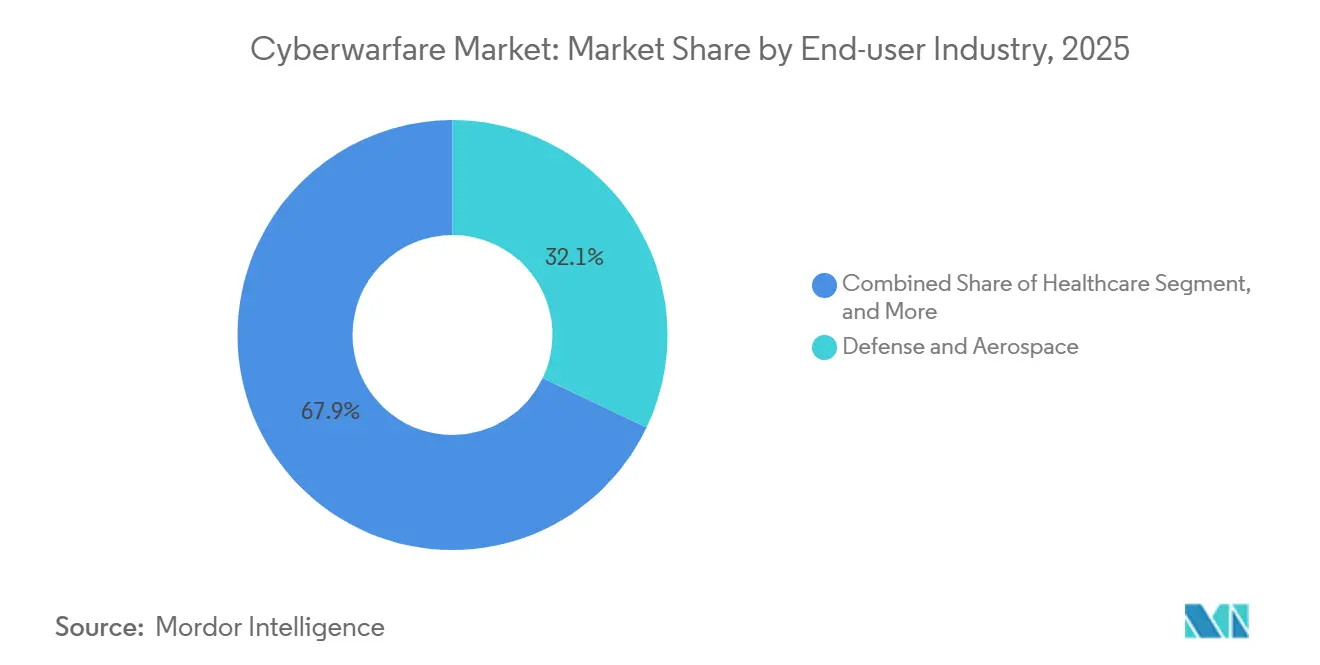

- エンドユーザー産業別では、防衛・航空宇宙が2025年に市場シェアの32.08%を占め、医療は2031年にかけてCAGR 7.13%で進展しています。

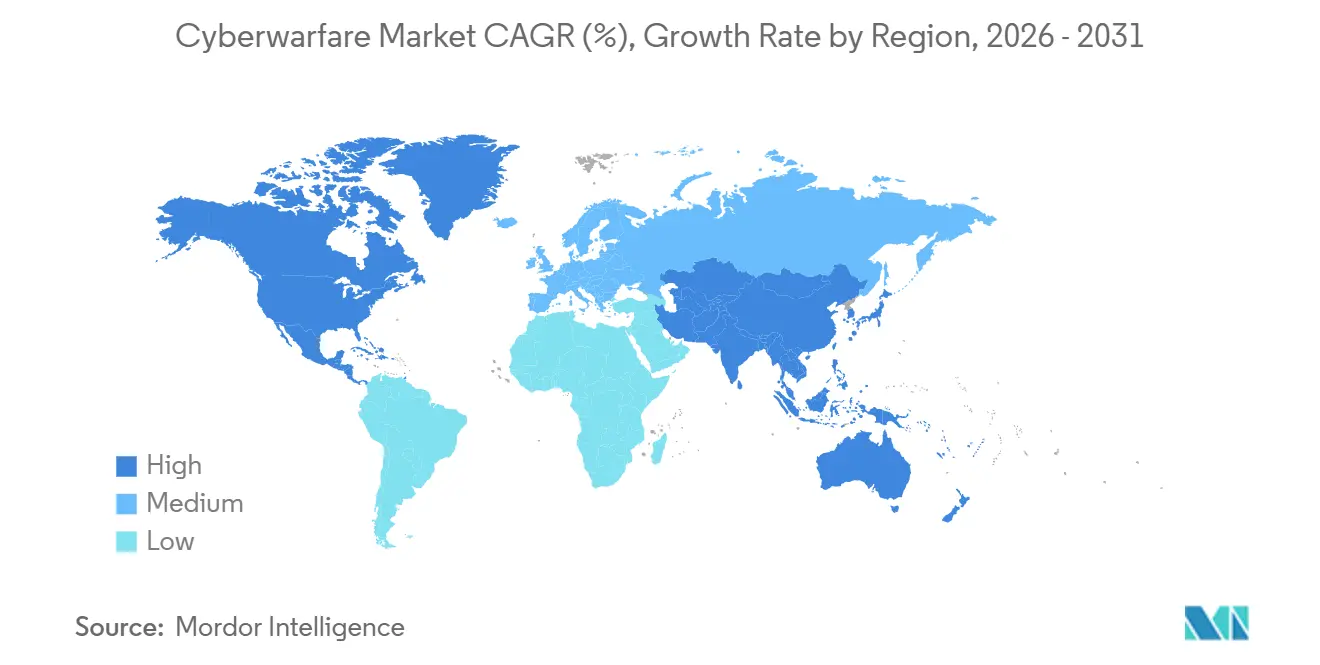

- 地域別では、北米が2025年に39.43%のシェアを維持し、アジア太平洋は2031年にかけてCAGR 7.02%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサイバー戦争市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家支援型サイバースパイプログラムの激化 | +1.2% | グローバル、北米・欧州・アジア太平洋で顕著 | 中期(2~4年) |

| 軍事C4ISRネットワークの急速なデジタル化 | +1.0% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 重要インフラへの攻撃急増による防衛予算の促進 | +0.9% | グローバル、欧州および北米で高い | 短期(2年以内) |

| NATOの「サイバーをドメインとして」ドクトリンおよび同盟国の調達サイクル | +0.8% | 欧州および北米 | 中期(2~4年) |

| AI対応自律型攻撃ツールの普及 | +0.7% | 北米、アジア太平洋、中東 | 長期(4年以上) |

| 商業衛星インターネットによる新たな攻撃対象領域の創出 | +0.5% | グローバル、紛争地帯で先行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国家支援型サイバースパイプログラムの激化

中国のAPT31およびロシアのELECTRUMに関連する高度持続的脅威グループは2025年に活動を激化させ、防衛請負業者および欧州のエネルギーグリッドへの侵害を行いました。ランサムウェアはこれらのグループにとって追加の収益源となっており、CISAは運用技術インシデントが前年比49%増加したことを記録しています。[1]CISA、「ランサムウェア脅威レポート2025」、CISA.GOVしたがって、予算はゼロデイの蓄積と先制的妨害が可能な自律型エクスプロイトフレームワークを維持するベンダーを優先しています。この促進要因は、防衛省がサイバー大隊を従来の指揮構造に組み込んでいる北米および欧州、ならびに中国・台湾の緊張が継続的なレッドチーム演習を促しているアジア太平洋において最も強く作用しています。その結果、サイバー戦争市場では、衛星画像、ダークウェブの情報、およびオープンソースシグナルを統合したマネージド脅威インテリジェンスフィードへの需要が高まっています。

軍事C4ISRネットワークの急速なデジタル化

米国の統合全ドメイン指揮統制プログラムやNATOの連合軍変革司令部などのイニシアチブは、ミッションデータのクラウドハイブリッド採用を加速させています。リアルタイムの情報融合は状況認識を向上させる一方、C4ISRワークロードをStarlinkなどの商業衛星ネットワークに移行することで、敵対勢力が積極的に探索する新たな妨害・スプーフィングベクターが露出しています。ハイパースケーラーへの依存により、省庁は軍事標準に強化された耐量子暗号化およびソフトウェア定義ネットワーキングへの資金調達を余儀なくされています。長期的には、軍事と民間の重要インフラの重複により、一方のドメインでの侵害が他方に波及し、産業制御システムと戦場センサーを同時に保護するデュアルユースプラットフォームの調達が求められています。

重要インフラへの攻撃急増による防衛予算の促進

2024年2月のChange Healthcareの侵害で支払われた2,200万米ドルの身代金は、医療システムにおける体系的リスクを浮き彫りにし、サイバーレジリエンスに対するCEOレベルの精査を引き起こしました。2025年12月のポーランドのグリッド侵入は緊急負荷遮断を強制し、欧州連合がNIS2指令を最大1,000万ユーロ(1,080万米ドル)の罰金をもって施行するきっかけとなりました。 政府機関は境界ファイアウォールからマネージド検知およびインシデントレスポンスリテーナーへと資金を再配分しており、サイバー戦争市場内のサービス収益成長を牽引しています。北米および欧州における規制上のペナルティは、財政的制約にもかかわらず近期支出を加速させ、取締役会がサイバーセキュリティを受託者責任として扱うことを促しています。

NATOの「サイバーをドメインとして」ドクトリンおよび同盟国の調達サイクル

NATOの2025年のコミットメントにより、加盟国はGDPの1.5%をサイバーおよび宇宙に特定して充当することとなり、強化された通信への多年度にわたる30億ユーロ(32億米ドル)の同盟投資が生まれました。タリンにある協調サイバー防衛卓越センターは、入札要件にますます登場する認証基準を設定しており、事実上ベンダーに対する共通の参入障壁を確立しています。ThalesやLeonardoなどの欧州大手企業は、相互運用性条項を満たすために米国のソフトウェア企業と提携しています。東欧の小規模同盟国はロシアの侵入によって明らかになったギャップを埋めるために調達を迅速化しており、コンソーシアム入札が迅速プロトタイプ受注を獲得するための優先戦略となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セキュリティクリアランスを持つサイバー戦争人材の深刻な不足 | -0.6% | グローバル、北米および欧州で深刻 | 長期(4年以上) |

| 比例的対応を制限する帰属の複雑性 | -0.4% | グローバル、NATOおよびアジア太平洋のドクトリンにとって困難 | 中期(2~4年) |

| 攻撃的サイバー作戦に関する国際法の断片化 | -0.3% | グローバル | 長期(4年以上) |

| オープンソースおよびCOTSコンポーネントにおけるサプライチェーンの信頼ギャップ | -0.3% | グローバル、北米および欧州で高い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

セキュリティクリアランスを持つサイバー戦争人材の深刻な不足

ISC2は2024年に世界のサイバーセキュリティ人材に400万人のギャップがあると報告しており、最高機密または機密区画情報のクリアランスを必要とする役職で最も深刻な不足が生じています。[2]ISC2リサーチチーム、「サイバーセキュリティ人材研究2024」、ISC2.ORG米国におけるクリアランスを持つペネトレーションテスターの中央値給与は現在15万米ドルを超えており、プロジェクト予算を膨らませ、請負業者間での人材引き抜きを引き起こしています。クリアランス審査のバックログにより、サイバーレンジの構築が最大12ヶ月遅延し、マネージドセキュリティオペレーションセンターの提供が妨げられています。大学は十分な候補者を輩出しておらず、厳格な市民権規則によりプールはさらに狭まっています。外国人を受け入れる「信頼できるインサイダー」パイロットプログラムは依然として実験的段階にあるため、労働力不足は予測期間を通じて持続する可能性が高く、サイバー戦争市場規模の成長を抑制しています。

比例的対応を制限する帰属の複雑性

敵対勢力はマルチホップの商業インフラを通じて攻撃をルーティングし、偽旗アーティファクトを埋め込むことで、決定的な帰属を技術的に困難にしています。タリンマニュアルは、既存の国際法がサイバーインシデントの証拠基準を解決していないことを強調しています。[3]NATO CCDCOEアナリスト、「ポーランドエネルギーグリッド侵入分析」、CCDCOE.ORG 確実な帰属がなければ、政府は集団防衛条項を発動したり比例的な動態的対応を開始したりすることをためらい、それが攻撃的報復プラットフォームへの需要を抑制しています。欧州諸国が強力な証拠にもかかわらず2025年のグリッド攻撃についてロシアを正式に非難することを拒否した際に見られたように、国家間の解釈の相違が同盟内で政策上の摩擦を生み出しています。テレメトリ相関における突破口が訪れない限り、法的曖昧性はサイバー戦争市場内の特定の攻撃的能力の取得を引き続き抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが成長速度でソリューションを上回る

サービスは2025年に32.68%のシェアを獲得し、ソリューション成長を上回るCAGR 6.32%で拡大しており、サイバー戦争市場の提供方法の変化を示しています。マネージド検知、インシデントレスポンス、およびサイバーレンジトレーニングは、機関の人材ギャップに対処するターンキーサブスクリプションとして購入されています。2024年2月のChange Healthcareランサムウェア事件だけで5,000万米ドルの修復費用が発生し、取締役会が散発的なツール購入よりも保証されたサービスレベルを好む理由を裏付けています。トレーニングレンジの需要は、高度持続的脅威の戦術を再現できるレッドチームプラットフォームを必要とするNATOのLocked Shields演習によって支えられています。

ソリューションスイートは2025年においても67.32%のシェアを占めていますが、ベンダーはエクスプロイト開発、脅威インテリジェンス、および認知戦分析を統合されたDevSecOpsパイプラインにバンドルするようになっています。重要なオペレーティングシステムのゼロデイ脆弱性は100万米ドルのプレミアムを要求しており、サイバー戦争市場規模の攻撃的部分が依然として高マージンであることを示しています。拡張検知・対応ツールはエンドポイント、ネットワーク、およびクラウドのテレメトリを取り込み、機械速度でアラートをトリアージするAIモデルに供給します。心理作戦ツーリングという新興カテゴリーは、政府が対偽情報能力に投資するにつれて、セキュアなカタログに静かに追加されています。

展開モード別:主権上の懸念にもかかわらずクラウドアーキテクチャが普及

オンプレミスアーキテクチャは2025年に36.69%のシェアを維持しており、多くの防衛ユーザーにとって依然として交渉の余地のないレイテンシ、エアギャップ、および機密分類の制約を反映しています。しかし、クラウド展開は最速のCAGR 6.73%を記録しており、サイバー戦争市場が分析および大規模テレメトリ相関のための弾力性を受け入れていることを示しています。Azure GovernmentおよびAmazon GovCloudに付与されたFedRAMP High認証は、管理された非機密ワークロードおよび一部の機密レベルデータを許可し、米国機関での採用を促進しています。

欧州のバイヤーは依然として慎重であり、米国のハイパースケーラーに対する主権的代替を求めるGAIA-Xイニシアチブを促しています。ハイブリッドモデルは妥協案として台頭しており、機密データはオンプレミスに留まりながら、クラウド分析が同盟ネットワーク全体でAI推論をスケールアップしています。ベンダーの差別化はますますセキュアなオーケストレーションに依存しており、Palo Alto NetworksのCortex XSIAMなどのプラットフォームが、小規模なオンプレミスシステムでは対応できない共有脅威インテリジェンスを提供しています。地政学的信頼が調達決定を形成するにつれて、アジア太平洋および欧州の地域クラウドプロバイダーはデータ居住保証を強調することで競争し、グローバルハイパースケーラーのサイバー戦争市場シェアを抑制しています。

エンドユーザー産業別:医療が最も急成長するバーティカルとして台頭

防衛・航空宇宙は2025年に最大の32.08%のシェアを保持しており、数十億ドル規模の攻撃的・防衛的プログラムによって支えられています。しかし、電子健康記録を標的としたランサムウェアが医療をCAGR 7.13%という産業全体で最も急峻な成長へと押し上げました。米国保健福祉省は2025年に必須のサイバー管理を提案し、HIPAA対象事業体にとってコンプライアンスを必須としました。したがって、病院はエンドポイント隔離、不変バックアップ、およびマネージド検知に多額の投資を行い、医療セクター内のサイバー戦争市場規模を拡大しています。

銀行・金融サービス・保険は支出の約18%を占めており、EU デジタル運用レジリエンス法およびICBC Financial Servicesの侵害などの注目度の高いインシデントによって牽引されています。公益事業者は2025年12月のポーランドグリッド攻撃後、産業制御セキュリティに資金を注ぎ込んでいます。政府および輸送機関はサプライチェーンエクスプロイトを阻止するためにソフトウェア部品表の可視性を優先しています。各セクターにわたって、サイバー保険の引受は多要素認証とオフラインバックアップを義務付けるようになっており、ベストプラクティスを契約上の義務に変え、サイバー戦争市場に新たな資金を流入させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に39.43%のシェアを維持しており、米国の国防権限法が2026会計年度のサイバー作戦に151億米ドルを配分し、4億7,340万米ドルの米国サイバー軍予算増額によって補完されています。カナダはAI検知ツールで通信安全保障機関を近代化しており、メキシコはランサムウェアが国営エネルギー企業を麻痺させた後、国家サイバーセキュリティ機関を設立しています。Starlinkなどの商業衛星コンステレーションは接続性を拡大する一方でスプーフィングリスクをもたらし、対妨害技術への新たな資金調達を促しています。したがって、北米のサイバー戦争市場シェアは、イノベーションの利益と新興の軌道上の脆弱性のバランスを取っています。

アジア太平洋は2031年にかけて最速のCAGR 7.02%を記録しており、中国・台湾のサイバー衝突、インドの防衛サイバー機関の設立、およびASEANの脅威インテリジェンス協力によって牽引されています。日本および韓国の半導体企業はAPT41の繰り返しの攻撃を受けて知的財産防衛を強化し、オーストラリアは65億米ドルのサイバー戦略で主権的レンジと攻撃的人材を構築しています。東南アジアの公益事業者はランサムウェアがインドネシアおよびフィリピンのグリッドを攻撃した後、支出を加速させており、成長が先進国から新興市場まで広がっていることを示しています。このような多様性により、アジア太平洋はサイバー戦争市場内でベンダー拡大の最もダイナミックな舞台となっています。

欧州の上昇は東部加盟国に集中しており、ポーランドは2028年までのサイバー防衛に25億ユーロ(27億米ドル)を予算計上し、バルト三国はロシアのグリッド侵入後に調達を迅速化しました。NIS2指令は最大1,000万ユーロ(1,080万米ドル)の罰金をもって厳格な管理を施行し、重要事業者のコンプライアンス支出を牽引しています。ドイツは耐量子暗号化をパイロット実施しており、北欧諸国は共有防衛センターのためにリソースを統合しています。南米、中東、およびアフリカは合計でサイバー戦争市場シェアの20%未満に留まっていますが、サウジアラビアの13億米ドルの国家サイバーセキュリティ庁プログラムを含む急速な成長のポケットを示しています。

競合状況

サイバー戦争市場は中程度に断片化されています。Lockheed Martin、Northrop Grumman、およびBAE Systemsは機密プログラムの経験を活用して攻撃的プラットフォームの受注を確保していますが、より低い総所有コストでクラウドネイティブサービスを展開するCrowdStrike、Palantir、およびDarktraceとの競争に直面しています。パートナーシップが境界を曖昧にしており、ThalesとGoogle Cloudは欧州のデータ居住義務を満たす主権ソリューションを提供しています。LeonardoはCheck PointのAI検知を統合してコマンドスイートを改善しており、大手企業が関連性を維持するためにニッチなソフトウェアを取り込む方法を示しています。

破壊的企業はコンプライアンス認証を通じて拡大しています。CyberArkのFedRAMP High認証は米国連邦政府の特権アクセス管理契約を開き、ParsonsはSpace Forceのサイバー作戦支援で9億6,700万米ドルを受注しました。これは衛星の専門知識とレッドチームスキルを組み合わせることで実現しました。ベンダーの差別化は現在、アナリストの作業負荷を軽減するAI自動化を中心に展開しており、DarktraceのActiveAIは進行中の攻撃の自律的な無力化を主張しています。クリアランスを持つ専門家の慢性的な不足は人材引き抜きを激化させ、人件費を膨らませ、全体的な納期を延長しています。

コンプライアンスは競争上の堀へと進化しており、FedRAMP High、ISO 27001、およびコモンクライテリアの認定を持つ企業は、未認定の競合他社を排除する制限入札に参加できます。したがって、技術がコモディティ化する一方で市場参入障壁は上昇しています。ホワイトスペースの機会は認知戦に存在しており、NATOの戦略的コミュニケーション卓越センターが技術的基準を定義しているものの、成熟した商業製品はほとんどありません。認定と機密の心理作戦要件の両方を満たすことができるベンダーは、今後5年間でサイバー戦争市場シェアの成長を不均衡に獲得する位置にあります。

サイバー戦争産業リーダー

Lockheed Martin Corporation

BAE Systems plc

Northrop Grumman Corporation

General Dynamics Corporation

The Boeing Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Northrop Grummanは、攻撃的・防衛的能力を統合したAI搭載サイバーミッションプラットフォームについて、米国空軍と12億米ドルの契約を発表しました。

- 2026年1月:Palantirは、機密脅威インテリジェンス融合のためのGothamおよびApolloの拡張について、米国サイバー軍と5年間4億8,000万米ドルの延長契約を確保しました。

- 2025年12月:ポーランド国防省は、国家サイバー防衛オペレーションセンターについて、LeonardoとThalesのコンソーシアムに8億5,000万ユーロ(9億2,000万米ドル)の契約を授与しました。

- 2025年11月:Lockheed Martinは、米国海軍によってパイロット実施されたFedRAMP High認証のクラウドハイブリッドソリューションであるサイバーレジリエンスプラットフォームを発表しました。

グローバルサイバー戦争市場レポートの範囲

サイバー戦争とは、国家または組織が別の国家または組織の情報システム、ネットワーク、またはインフラを妨害、損傷、または不正アクセスするためにデジタル攻撃を使用することを指します。これには、サイバースパイ活動、妨害工作、およびその他の形態のサイバー侵略を含む一連の活動が含まれており、多くの場合、戦略的、政治的、または経済的目標の達成を目的としています。

サイバー戦争市場レポートは、コンポーネント(ソリューション、およびサービス)、展開モード(オンプレミス、クラウドベース、およびハイブリッド)、エンドユーザー産業(防衛・航空宇宙、BFSI、法人、電力・公益事業、政府、医療、輸送・物流、およびその他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、ならびに中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソリューション | 攻撃的プラットフォームおよびエクスプロイト | |

| 防衛的プラットフォーム(SOC、SIEM、EDR) | 脅威インテリジェンスおよび分析 | |

| 認知作戦トレーニング | 認知戦プラットフォーム | |

| 心理作戦(PSYOPS)技術 | ||

| 偽情報・誤情報ツール | ||

| 情報戦プラットフォーム | ||

| 認知電子戦(CEW) | ||

| 認知管理サービス | ||

| ソーシャルメディアインテリジェンスおよび操作 | ||

| サービス | マネージドセキュリティサービス(MSSP) | |

| インシデントレスポンスおよびフォレンジクス | ||

| トレーニングおよびシミュレーション(サイバーレンジ) | ||

| 脅威インテリジェンスサービス | ||

| ペネトレーションテストおよびレッドチーミング | ||

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 防衛・航空宇宙 |

| BFSI |

| 法人 |

| 電力・公益事業 |

| 政府 |

| 医療 |

| 輸送・物流 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ポーランド | ||

| ルーマニア | ||

| フィンランド | ||

| スウェーデン | ||

| ノルウェー | ||

| リトアニア | ||

| エストニア | ||

| ラトビア | ||

| オランダ | ||

| スイス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | 攻撃的プラットフォームおよびエクスプロイト | |

| 防衛的プラットフォーム(SOC、SIEM、EDR) | 脅威インテリジェンスおよび分析 | ||

| 認知作戦トレーニング | 認知戦プラットフォーム | ||

| 心理作戦(PSYOPS)技術 | |||

| 偽情報・誤情報ツール | |||

| 情報戦プラットフォーム | |||

| 認知電子戦(CEW) | |||

| 認知管理サービス | |||

| ソーシャルメディアインテリジェンスおよび操作 | |||

| サービス | マネージドセキュリティサービス(MSSP) | ||

| インシデントレスポンスおよびフォレンジクス | |||

| トレーニングおよびシミュレーション(サイバーレンジ) | |||

| 脅威インテリジェンスサービス | |||

| ペネトレーションテストおよびレッドチーミング | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| エンドユーザー産業別 | 防衛・航空宇宙 | ||

| BFSI | |||

| 法人 | |||

| 電力・公益事業 | |||

| 政府 | |||

| 医療 | |||

| 輸送・物流 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ポーランド | |||

| ルーマニア | |||

| フィンランド | |||

| スウェーデン | |||

| ノルウェー | |||

| リトアニア | |||

| エストニア | |||

| ラトビア | |||

| オランダ | |||

| スイス | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のサイバー戦争市場の予測値はいくらですか?

サイバー戦争市場は2031年までに522億7,000万米ドルに達する見込みです。

2031年にかけて最も急速に成長する地域はどこですか?

アジア太平洋は最高のCAGR 7.02%を示しており、国家間の紛争の激化と新たなサイバー機関の設立によって牽引されています。

サービスがソリューションよりも速く成長しているのはなぜですか?

機関は人材不足を補うためにマネージド検知、インシデントレスポンス、およびサイバーレンジトレーニングに依存しており、サービスのCAGRは6.32%となっています。

どの展開モードが最も急速にシェアを拡大していますか?

クラウドベースアーキテクチャはFedRAMP High認証とハイブリッド設計が信頼を獲得するにつれてCAGR 6.73%を記録しています。

どの産業バーティカルが最も急速な支出増加を示していますか?

医療はランサムウェアの圧力と規制義務化の提案によりCAGR 7.13%でリードしています。

最終更新日: