サイバーセキュリティ保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

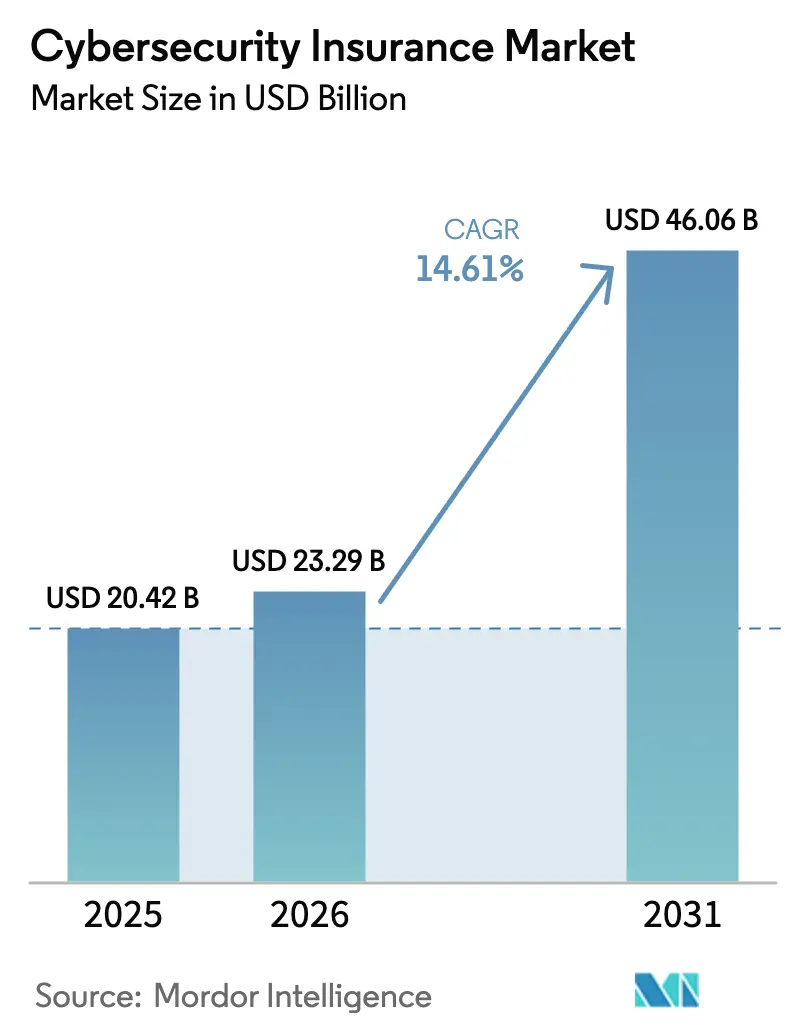

| 市場規模 (2026) | 23.29 十億米ドル |

| 市場規模 (2031) | 46.06 十億米ドル |

| 成長率 (2026 - 2031) | 14.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイバーセキュリティ保険市場分析

サイバーセキュリティ保険市場規模は、2025年に204億2,000万米ドル、2026年に230億2,900万米ドルと予測され、2026年から2031年にかけて年平均成長率14.61%で成長し、2031年までに460億6,000万米ドルに達する見込みです。保険料率の緩和、より広範な規制上の補償要件、およびサイバーリスク移転の定量化に対する取締役会レベルの需要拡大が、需要の勢いを強化しています。引受規律は厳格に維持されており、保険会社は集中的なシステミックエクスポージャーを抱えるセクターに対して資本を留保しています。補償のみの提供からインシュアセック(InsurSec)統合モデルへの移行は、組み込まれたコントロールが請求の深刻度を低下させることで損害率を圧縮しています。成長見通しは、請求サイクルを短縮し、特にアジア太平洋地域において新たなデータ保護法令が最低補償限度額を引き上げる中で、未開拓の中小企業を引き付けるパラメトリック型イノベーションからも恩恵を受けています。

主要レポートのポイント

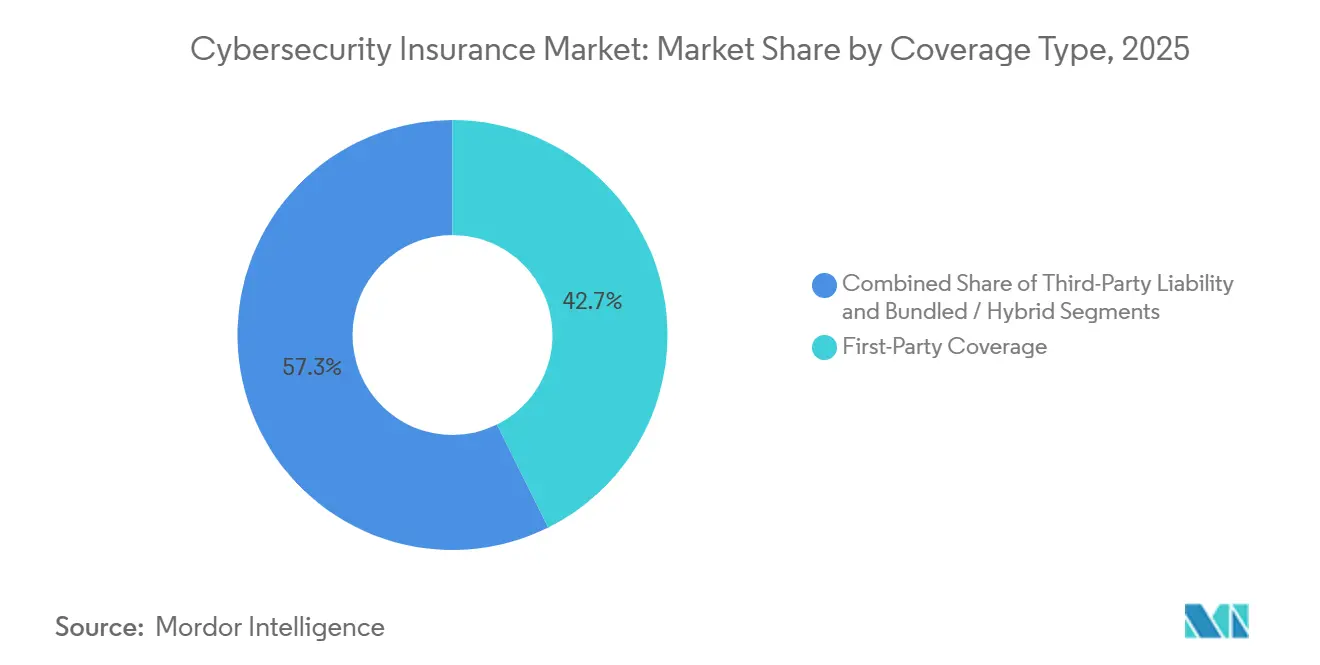

- 補償タイプ別では、ファーストパーティ補償が2025年の保険料の42.66%をリードし、サードパーティ賠償責任は2031年にかけて年平均成長率15.32%で拡大しています。

- 保険タイプ別では、スタンドアローン型保険が2025年のサイバーセキュリティ保険市場規模の53.17%のシェアを占め、2031年にかけて年平均成長率15.72%で成長しています。

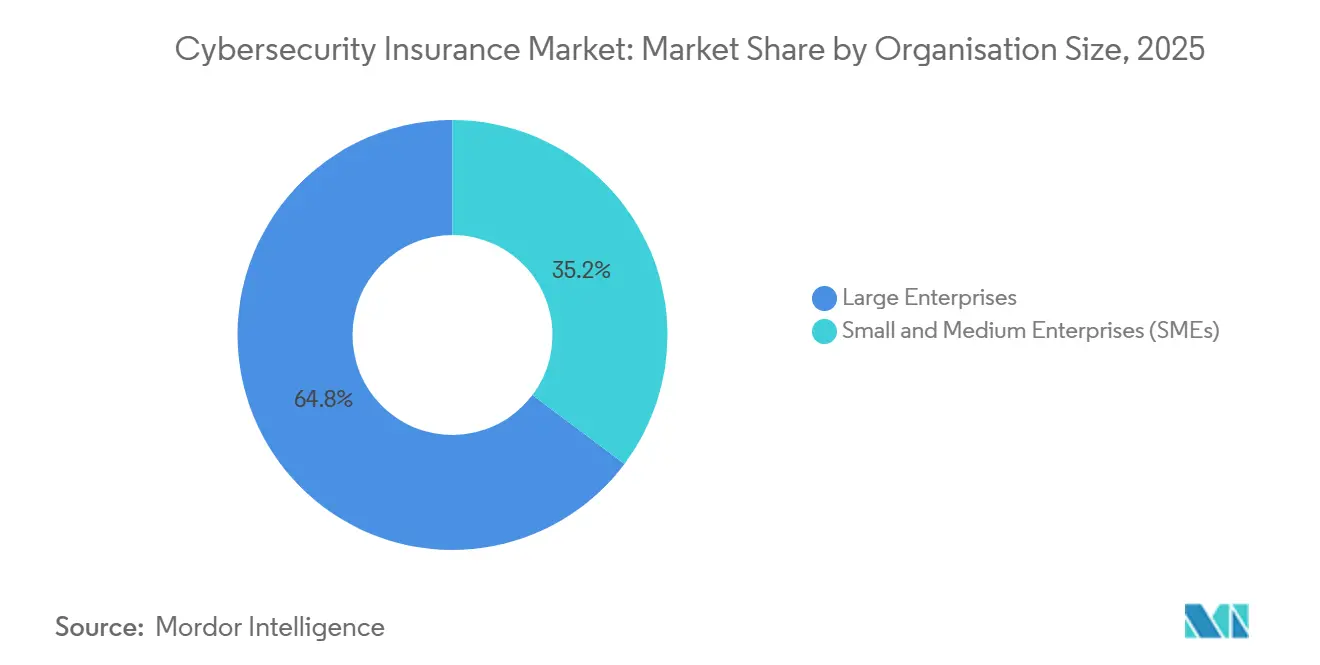

- 組織規模別では、大企業が2025年の保険料の64.77%を占めていますが、中小企業セグメントは2026年から2031年にかけて年平均成長率15.69%で最も速く成長すると予測されています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年の需要の28.86%を占め、製造業は2031年にかけて年平均成長率16.03%で拡大すると予測されています。

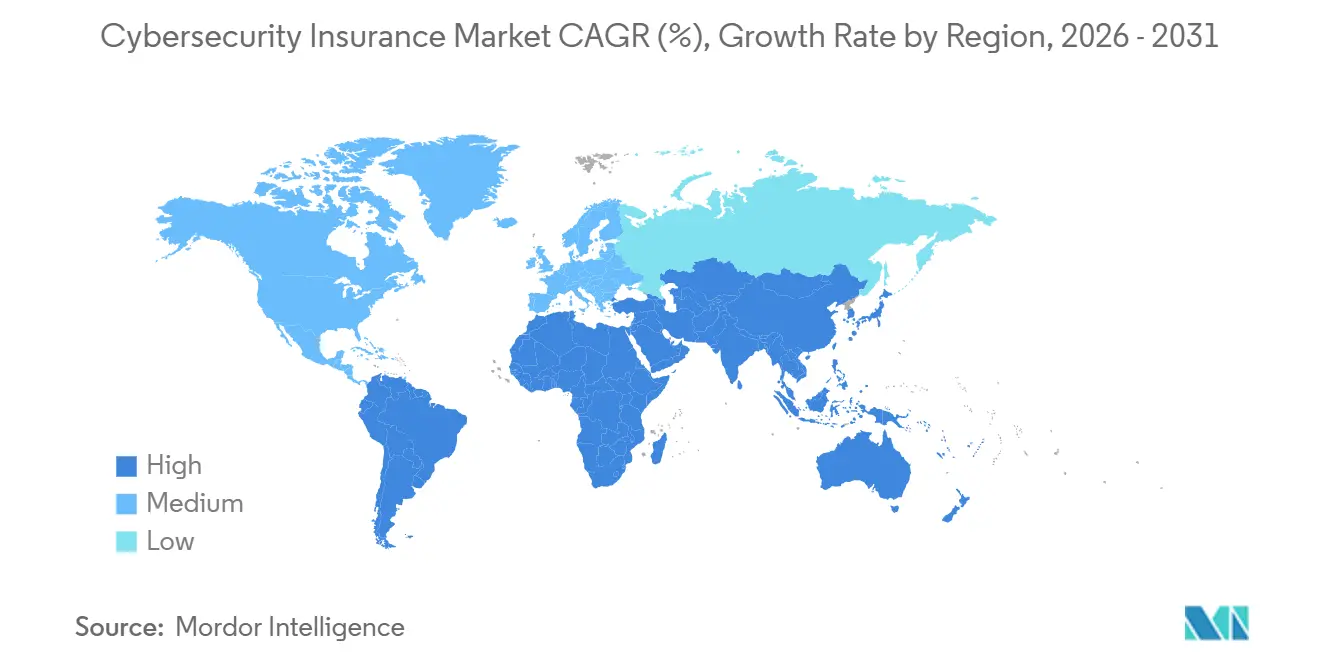

- 地域別では、北米が2025年の世界の保険料の39.66%を占め、アジア太平洋地域は2026年から2031年にかけて年平均成長率16.12%で最も高い地域成長を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のサイバーセキュリティ保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファースト型デジタル化によるサイバー損失エクスポージャーの拡大 | +3.2% | 北米、欧州、アジア太平洋地域に集中したグローバル規模 | 中期(2〜4年) |

| 規制義務の強化(GDPR、NY DFS、DORA、SEC規則) | +2.8% | 欧州と北米が先行、アジア太平洋地域での採用が加速 | 短期(2年以内) |

| サイバーリスク定量化に対する取締役会レベルの注目 | +1.9% | 北米と欧州、アジア太平洋地域の金融ハブへ拡大 | 中期(2〜4年) |

| 中小企業向け低コストパラメトリック型補償の台頭 | +1.5% | グローバル規模、北米および西欧での早期普及 | 長期(4年以上) |

| セキュリティサービスと補償を統合したインシュアセックモデル | +1.3% | 北米と欧州、アジア太平洋地域でのパイロットプログラム | 中期(2〜4年) |

| 新規キャパシティを引き付けるトークン化サイバー保険リンク証券 | +0.9% | バミューダ、ロンドン、シンガポールを拠点とし、グローバルな投資家基盤 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファースト型デジタル化によるサイバー損失エクスポージャーの拡大

マルチテナントクラウドプラットフォームへの急速な移行により、設定ミスのあるストレージ、侵害されたサービスアカウント、テナント間の横断的移動を通じて侵害経路が拡大しています。2024年2月のChange Healthcareに対するランサムウェア攻撃は、直接費用および事業中断費用として23億米ドルを生み出し、単一のサービス障害が米国の重要な医療ワークフロー全体に波及する様子を示しました。[1]米国証券取引委員会、「UnitedHealth Group フォーム10-Q」、SEC.gov 保険会社は現在、補償を引き受ける前に多要素認証、特権アクセス制御、および不変バックアップを要求しており、多くはクラウドサービスプロバイダーの障害に対してサブリミットを適用しています。クラウド障害は数時間以内に地理的に分散した業務を麻痺させる可能性があるため、ファーストパーティの事業中断補償の拡張に対する需要が高まっています。これらの技術的前提条件は、ヘッドラインキャパシティが拡大する中でも選択基準を厳格化し、収益性を維持しながらクラウド依存度の高い企業における保険加入を持続させています。

規制義務の強化(GDPR、NY DFS、DORA、SEC規則)

統一されたレジリエンス法は、サイバーセキュリティ保険を任意支出からコンプライアンス手段へと変革しています。2025年1月に施行されたデジタル運用レジリエンス法(DORA)は、2万社以上のEU金融機関に対し、サイバーレジリエンスの年次テストと厳格なタイムライン内でのインシデント開示を義務付けています。[2]EUR-Lex、「金融セクターのデジタル運用レジリエンスに関する規則(EU)2022/2554」、eur-lex.europa.eu ニューヨーク州の2023年DFS改正は、大手金融機関にサイバーセキュリティプログラムの認証を義務付け、コンプライアンス違反に対して1日最大1,000米ドルの罰則を課しています。[3]ニューヨーク州金融サービス局、「金融サービス会社向けサイバーセキュリティ要件」、dfs.ny.gov 米国SECの並行する開示規則は、上場企業に対して重大なインシデントを4営業日以内に公表し、取締役会の監督体制を説明することを義務付け、サイバーリスク報告を受託者責任に組み込んでいます。これらの法令は、特にサードパーティの罰金および法的防御に関する基本補償限度額を引き上げ、全体的な保険料収入を押し上げています。

サイバーリスク定量化に対する取締役会レベルの注目

侵害後の監督失敗に関する株主訴訟により、取締役はサイバーリスクを信用リスクや業務上のリスクと並んで測定するよう迫られています。新たなSEC規則は発行体にサイバーセキュリティの専門知識を持つ取締役会メンバーの特定を義務付けており、補償が表明されたリスク許容度と一致していることを示す保険数理上の証拠への需要が高まっています。アドバイザリーフレームワークは技術的な脆弱性をバリューアットリスク指標に変換し、取締役会が保険可能な損失テールをベンチマークできるようにしています。保険会社はガバナンス構造を検証するサイバーリスク評価のバンドル提供によって収益化を図っています。現在の保険契約には、検証済みのセキュリティスコア改善によって文書化された年間予想損失額の削減を実証した組織に報いる段階的保険料が組み込まれています。その結果、引受担当者は申請者をより正確にセグメント化し、逆選択を回避できるようになっています。

中小企業向け低コストパラメトリック型補償の台頭

従来の質問票、高額な免責金額、および6週間の引受サイクルは、歴史的に多くの中小企業を排除してきました。パラメトリック型補償は、損失証明とは独立して、信頼できるデータフィードによって適格イベントが確認された際に所定の限度額を支払うことで、これらの摩擦を解消します。Coalitionのエントリーレベル製品は、年間500米ドルで売上高500万米ドル未満の企業向けに販売されており、インシデント頻度の低減に役立つ自動脆弱性スキャンとフィッシングシミュレーションをバンドルしています。スマートコントラクトがトリガーの検証後に資金を放出するため、請求は数週間ではなく数時間で決済され、資金繰りに制約のある企業の流動性が向上します。継続的なポスチャーモニタリングと保険料調整の間のフィードバックループはモラルハザードをさらに低減し、保険未加入の中小企業セグメントでの普及拡大に対する保険会社の信頼を高めています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保険数理データの不足とモデリングの不確実性 | -2.1% | グローバル規模、請求履歴が限られた新興市場で深刻 | 中期(2〜4年) |

| 高額な保険料と保有水準が中小企業を阻害 | -1.8% | 価格が2020年から2023年にかけて硬化した北米と欧州 | 短期(2年以内) |

| 契約上の戦争リスクおよびシステミックリスクの免責条項 | -1.3% | グローバル規模、ウクライナ紛争後の欧州で精査が強化 | 長期(4年以上) |

| 重要インフラリスクに対する再保険キャパシティの上限 | -1.0% | エネルギー、公益事業、輸送セクターに影響する北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

保険数理データの不足とモデリングの不確実性

攻撃ベクターは損失データの蓄積よりも速く変化し、古典的な保険数理技術を損なっています。2021年のKaseyaランサムウェアキャンペーンはマネージドサービスプロバイダーを通じて拡散し、1,500社以上の下流クライアントに損害を与え、ゼロデイエクスプロイトが一夜にして相関の前提を歪める様子を示しました。保険会社はイベントごとの総計上限を設定し、30日以上パッチが適用されていない脆弱性に関連するインシデントを除外し、防御されていないリモートデスクトッププロトコルポートに対して高額の追加保険料を課すことで対応しています。欧州と北米以外では侵害報告法が断片化しており、正確な頻度統計が抑制され、モデリング誤差に対する価格バッファーが膨らみ、透明な通知制度を欠く法域での拡大が遅れています。

高額な保険料と保有水準が中小企業を阻害

2025年中の世界平均価格は11%下落したものの、多くの中小企業は依然として年間情報技術予算を超える免責金額に直面しています。2024年の全米保険監督官協会(NAIC)の調査では、米国の中小企業の58%が、100万米ドルの補償限度額に対する中央値2,400米ドルの保険料と25,000米ドルの保有額が予想損失額を上回るとして補償を断ったことが明らかになりました。ハードマーケットの遺産は、保険会社がリスクの高いクラスから選択的に撤退することも意味し、残りの購入者は高コストの自己保険層に追い込まれています。この逆選択は縮小するリスクプール内に損失経験を集中させ、パラメトリック型イノベーションが迅速に拡大しない限り、大規模な中小企業セグメントにおける料率を再び押し上げ、成長ポテンシャルを抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:賠償責任の急増がファーストパーティ成長を上回る

サードパーティ賠償責任補償は、イリノイ州生体情報プライバシー法などの厳格な法令の下でプライバシー罰金や集団訴訟が増加する中、2031年にかけて年平均成長率15.32%でファーストパーティ需要を上回る成長が見込まれています。2025年のサイバーセキュリティ保険市場シェアの42.66%を占めたファーストパーティ補償は、インシデント対応、事業中断、および身代金支出の資金調達において基盤的な役割を果たし続けていますが、アタッチメントポイントが上昇し続けている北米と欧州では成熟しつつあります。ヘルスケアおよび製造業における運用技術への依存度の高まりが直接損失シナリオを増加させているため、保険会社はクラウド障害や機器の再較正費用に対するサブリミットを追加しており、価格が緩和する中でも段階的な需要を維持しています。

最大4%のグローバル売上高に相当する制裁を認めるEU GDPRに基づく規制罰金からの訴訟リスクが、特に加盟国をまたいでデータを処理する国際的なプラットフォームにおいて、防御および和解タワーの採用を促進しています。身代金支払いが集団訴訟責任に転化する際の配分紛争を回避するため、両損失タイプを統一限度額の下に統合するハイブリッド製品が多国籍企業に役立っています。このハイブリッド化は、頻度の高いファーストパーティ請求と深刻度の高い賠償責任請求にわたってバランスの取れた保険料収入を確保することで複合損害率を安定させ、サイバーセキュリティ保険市場を再保険会社にとって魅力的なものに保っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

保険タイプ別:サイレントサイバー紛争の中でスタンドアローン型保険が優位

スタンドアローン型契約は2025年の世界保険料の53.17%を占め、リスクマネージャーがより明確な文言を確保するためにサイバーリスクを財物・賠償責任補償から切り離すにつれて、年平均成長率15.72%で加速しています。ZurichがMondelezの1億米ドルの財物請求を拒否した後に続いたNotPetya紛争は、「オールリスク」形式の曖昧さを浮き彫りにし、戦争免責条項を無効にする専用文言への需要を喚起しました。専用保険契約には現在、多要素認証の義務化や30日間のパッチ適用期間など、一般賠償責任特約ではほとんど適用されない詳細な保証条件が組み込まれています。

パッケージ型特約は価格感度が補償範囲の広さを上回るマイクロ企業にとって引き続き関連性を持ちますが、多くの保険会社はこれらの特約からランサムウェア、ソーシャルエンジニアリング、および事業中断の保護を削除しています。Coalitionのアクティブ保険モデルのような継続スキャン提供は、被保険者に外部攻撃面のリアルタイム可視性を提供し、高リスクの脆弱性が出現した際に引受担当者が保険期間中に条件を修正できるようにすることで、スタンドアローン型の選好を強化しています。このダイナミクスは、スタンドアローン型製品のサイバーセキュリティ保険市場規模における持続可能な成長を支えています。

組織規模別:パラメトリック型イノベーションで中小企業セグメントが加速

大企業は、多くの場合1億米ドル以上の高額な補償限度額を購入し、DORA、SEC、およびNY DFSの枠組みに準拠する必要があるため、2025年のサイバーセキュリティ保険市場規模の64.77%を支配しています。しかし成長は中小企業にシフトしており、パラメトリック型ソリューションが取得コストを圧縮しながら迅速な流動性を提供することで、年平均成長率15.69%の成長が見込まれています。Cowbell Cyberは、SSL有効性やパッチ適用頻度などの外部シグナルを使用してリスクを数分以内に価格設定し、ブローカー手数料と引受時間を削減しています。固定費の低減により、年間1,000米ドル未満の保険料が実現し、手頃さが広がっています。

大口顧客は引き続き多層プログラムを更新していますが、システミックイベントに対するキャパシティの制約に直面しています。多くは共同保険条項や高額の保有額を受け入れており、将来のサイバーセキュリティ保険市場シェア拡大への貢献を制限しています。一方、中小企業は法医学的紛争を回避する簡素化されたトリガーを重視し、セキュリティ衛生の改善に報いる保険料インセンティブに迅速に反応することで、より速いユニット成長を促進しています。

エンドユーザー産業別:OT統合の中で製造業が成長をリード

製造業は、情報技術と運用技術ネットワークの融合を反映して、2031年にかけて年平均成長率16.03%を記録する見込みです。Colonial Pipelineのインシデントで実証されたように、産業ラインに対するランサムウェアがもたらす混乱は、直接的な生産停止とサプライチェーンへの連鎖的なコストの両方を高めています。保険会社は、機器の再較正、損傷、および安全システムの再認証を補償する特約を調整しており、保険契約の構造を現実の損失シナリオに合わせています。

銀行・金融サービス・保険は、EU DORAのテスト義務、米国GLBAの更新、およびアジア太平洋地域のプライバシー法が強制的なサイバーレジリエンス監査を課しているため、2025年の最大シェアである28.86%を維持しました。このセクターの成熟したガバナンスは予測可能な損失発展を支え、保険会社が安定した料率で相当なキャパシティを展開できるようにしています。それにもかかわらず、マージン拡大は保険普及率が低くデジタル化が急速に進む産業分野に移行しており、サイバーセキュリティ保険市場の持続的な成長を支えています。

地域分析

北米は2025年の世界保険料の39.66%を生み出し、広範な開示法とサードパーティ和解額を拡大させる訴訟環境に支えられています。上場発行体に対してインシデントを4営業日以内に報告することを義務付けるSEC規則は、請求タイムラインを標準化し、モデルの精度を向上させています。カナダの2024年侵害通知改正は国境を越えた要件を調和させ、地域プログラムの構築を容易にしています。しかし、フォーチュン500企業の購入者間での飽和が取引量の成長を抑制しており、保険会社の焦点は中堅企業や地方自治体に向けられています。

アジア太平洋地域は、中国の個人情報保護法とインドのCERT-Inによる6時間以内のインシデント報告指令に牽引され、2031年にかけて年平均成長率16.12%で最も速い拡大を記録すると予想されており、いずれも多国籍企業に現地認可保険の手配を義務付けています。シンガポールと香港の規制当局は現在、銀行の業務リスク資本計画の一環としてサイバー保険を奨励しており、オーストラリアの改正重要インフラセキュリティ法は12時間以内の障害報告と重大な罰則を課し、通信およびエネルギーセクターでの採用を促進しています。歴史的な請求データの少なさが依然としてキャパシティを抑制していますが、保険会社は蓄積リスクを分担するために地域の再保険会社と提携しています。

欧州の軌跡はDORAによって形成されており、金融機関に3年ごとのレジリエンステストを強制し、サイバー監督について取締役会に責任を負わせています。ドイツのBaFinは現在、資本準備金を測定されたエクスポージャーに連動させており、銀行をサードパーティへの移転に向かわせています。2023年に導入されたLloyd'sの戦争免責条項LMA5565は国家支援の活動を除外しており、欧州の購入者はカーブバックの交渉や補完的な政治リスク補償の確保を迫られています。南米、中東、アフリカは依然として初期段階にあります。アラブ首長国連邦とサウジアラビアには国家サイバーセキュリティ義務がありますが、現地の引受キャパシティは薄く、パラメトリック型、フロンティング型、または再保険支援型ソリューションが市場開発の種をまく余地が生まれています。

競合環境

市場は、規模の効率性と新規参入者の余地のバランスをとる中程度に集中した構造を持っています。American International Group、Chubb、Beazleyなどの既存プレーヤーは20年分の請求データを活用して価格アルゴリズムを洗練させていますが、ブローカー中心の流通はデジタル系の競合他社と比較して取得コストを高めています。インシュアテックリーダーのCoalitionとCowbell Cyberは、継続的なスキャン、リアルタイムリスクスコアリング、およびパラメトリック型トリガーによって差別化を図り、中小企業向けに24時間以内の引受を可能にし、経費率を圧縮しています。

戦略的差別化は、エンドポイント検知、インシデント対応リテーナー、および保険を単一のサブスクリプションに融合させるインシュアセックバンドルへと移行しています。Beazleyとランサムウェア交渉会社Covewarkとのパートナーシップは平均身代金支払いを30%削減しており、積極的なセキュリティサービスが最終的な損失の深刻度を低減する方法を例示しています。再保険キャパシティは、特にLloyd'sがサイバー戦争免責条項を導入した後の重要インフラエクスポージャーに対して選択的なままですが、2024年にバミューダで承認されたトークン化保険リンク証券は年金基金や政府系ファンドを引き付け、代替資本ストリームを注入しています。

競争圧力は、自動化された引受とダイレクト・トゥ・カスタマーポータルがブローカー手数料を侵食する中堅市場とパラメトリック型ニッチで最も激しくなっています。従来の保険会社は、AI支援型申請のパイロット、サプライチェーンイベント向けのアジャイルなパラメトリック製品の立ち上げ、およびモデリング入力を充実させるためのサイバーリスク定量化プラットフォームへの出資取得によって対応しています。価格競争が激化する中でも、規律ある資本展開とテクノロジー主導の損失防止が複合損害率を90%未満に維持し、サイバーセキュリティ保険市場をイノベーターと既存プレーヤーの双方にとって収益性の高いものに保っています。

サイバーセキュリティ保険業界リーダー

AXA XL

Chubb Limited

Beazley plc

Allianz Global Corporate and Specialty

American International Group (AIG)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:CoalitionはMicrosoftとのパートナーシップを発表し、Azure Active Directoryテレメトリを取り込むことで、堅牢なアイデンティティ制御に対するリアルタイムの保険料クレジットを可能にしました。

- 2026年1月:Beazleyは英国向けパラメトリック型ランサムウェア製品を立ち上げ、特定の種類が検出されてから48時間以内に支払いを行い、1イベントあたり25万英ポンド(318,000米ドル)の限度額を設定しました。

- 2025年11月:AXA XLはシンガポールに引受ハブを開設し、MASのテクノロジーリスクガイドラインの強化に対応する金融機関向けに5億米ドルの専用限度額を設けました。

- 2025年9月:Zurich Insurance GroupはSafe Securityの少数株式を取得し、同社のサイバーリスク定量化スコアを引受業務に統合しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、サイバーセキュリティ保険市場を、ランサムウェア、データ侵害、事業中断を含むサイバーイベントから生じる第一者損失および第三者賠償責任について組織に補償する、スタンドアロンまたはパッケージ型保険契約から世界全体で生成される元受正味保険料と定義しています。Mordor Intelligenceによると、本モデルはこれらのリスクを積極的に引き受けるキャリア、キャプティブ、およびマネージング・ジェネラル・エージェントを対象としています。

(スコープ除外)個人向けに販売されるパーソナルサイバー補償および再保険の移転は、本評価の対象外としています。

セグメンテーション概要

- 補償タイプ別

- ファーストパーティ補償

- サードパーティ賠償責任

- バンドル型/ハイブリッド型

- 保険タイプ別

- スタンドアローン型サイバー保険

- パッケージ型/特約

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- 銀行・金融サービス・保険

- ヘルスケア

- 小売・Eコマース

- ITおよび通信

- 製造業

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のアンダーライター、ブローカー、リスクマネージャー、およびサイバーセキュリティコンサルタントと対話を行いました。これらの対話により、典型的な保険限度額、リテンションの動向、およびランサムウェアの深刻化が価格設定を再形成している状況が明確になり、データのギャップを補完し、デスクリサーチのインプットを検証しました。

デスクリサーチ

規制当局への届出書類およびNAIC法定財務諸表、EIOPAソルベンシーII開示書類、Lloyd'sシンジケート実績などのオープンデータセットを通じて、サイバーリスク保険のユニバースをマッピングしました。これらは保険料量、損害率、および地域別内訳を提供しています。ジュネーブ協会や英国保険協会などの業界団体は、加入率や損失イベントのブレティンによってこれらを補完しました。主要キャリアの財務情報および戦略的動向はD&B Hooversでスクリーニングし、価格サイクルおよび大規模クレームに関するニュースフローはDow Jones Factivaで追跡しました。このリストは二次調査の基盤を例示するものであり、網羅的なものではありません。

市場規模の算定と予測

トップダウンの構築は、規制当局が報告した2024年の国別保険料プールから始まり、為替レートおよび未集計地域を調整した後、補償タイプおよび産業別にセグメント化します。ボトムアップのクロスチェック、キャリアの積み上げ、サンプリングされた平均保険料×保険契約件数、およびブローカーチャネルチェックにより合計値を較正します。多変量回帰予測における主要変数には、企業のサイバー攻撃頻度、平均支払い身代金、中小企業における保険加入率、施行される規制上の義務、および保険料率の中央値の動向が含まれます。シナリオのエンベロープはストレステストを実施し、外れ値は専門家への再インタビューを通じて調整しました。

データ検証と更新サイクル

すべての草稿は異常値スクリーニング、ピアレビュー、およびシニアアナリストの承認を経ます。モデルは年次で更新され、四半期報告書または主要な損失イベントがファンダメンタルズを変化させた場合に中間更新が実施されます。

Mordorのサイバーセキュリティ保険ベースラインが信頼性を持つ理由

企業が異なる保険料プール、保険契約ミックス、および更新頻度を選択するため、公表されている推計値はしばしば乖離します。

主要なギャップ要因には、小規模パッケージ型特約が計上されているかどうか、通貨換算のタイミング、および将来の保険料率の軟化が考慮されているかどうかが含まれます。Mordorのスコープは規制当局の定義に準拠し、リアルタイムのFXレートを適用し、毎四半期ブローカーとともに料率の前提を見直しており、これが以下に示す対比の理由を説明しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 20.42 B(2025年) | Mordor Intelligence | - |

| USD 16.54 B(2025年) | Global Consultancy A | マイクロエンタープライズのパッケージ型補償を除外;2023年の平均FXレートを使用 |

| USD 20.88 B(2024年) | Industry Research House B | 規制当局の改訂前の保険料を予測;中小企業のサンプリングが限定的 |

| USD 21.67 B(2025年) | Trade Journal C | より高い料率引き上げを前提とし、キャリアの自己保有を除外 |

これらの比較は、スコープと料率の前提が標準化されると、Mordorのバランスのとれたベースラインが戦略的意思決定において最も透明性が高く再現性のある参照情報であることを示しています。

レポートで回答される主要な質問

サイバーセキュリティ保険市場は2031年にかけてどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年にかけて年平均成長率14.61%で成長し、2026年の230億2,900万米ドルからほぼ倍増して2031年までに460億6,000万米ドルに達すると予測されています。

現在、最大のサイバーセキュリティ保険市場シェアを持つセグメントはどれですか?

スタンドアローン型サイバー保険が2025年の保険料の53.17%をリードしており、明確な文言と専用の補償限度額に対する購入者の選好を反映しています。

なぜ中小企業はサイバー補償の購入を増やしているのですか?

年間500米ドルから価格設定されたパラメトリック型製品と合理化された引受プラットフォームが迅速な請求支払いを提供し、リソースが限られた中小企業にとって補償を手頃なものにしています。

どの地域が最も速い成長を記録しますか?

アジア太平洋地域は、中国、インド、日本、オーストラリアにおける厳格な新データ保護義務により、2031年にかけて年平均成長率16.12%で拡大すると予測されています。

製造セクターの需要を牽引しているものは何ですか?

運用技術とITシステムの統合がランサムウェアエクスポージャーを高め、再較正と損傷をカバーする専用特約が年平均成長率16.03%を促進しています。

保険会社はシステミックなサイバー大災害リスクにどのように対処していますか?

保険会社はサブリミットを厳格化し、再保険会社と提携し、相関した損失テールを資本市場投資家に移転するトークン化サイバー大災害債券を発行しています。

最終更新日: