サイバー賠償責任および引受ツール市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 15.66 十億米ドル |

| 市場規模 (2030) | 28.20 十億米ドル |

| 成長率 (2025 - 2030) | 12.49% CAGR |

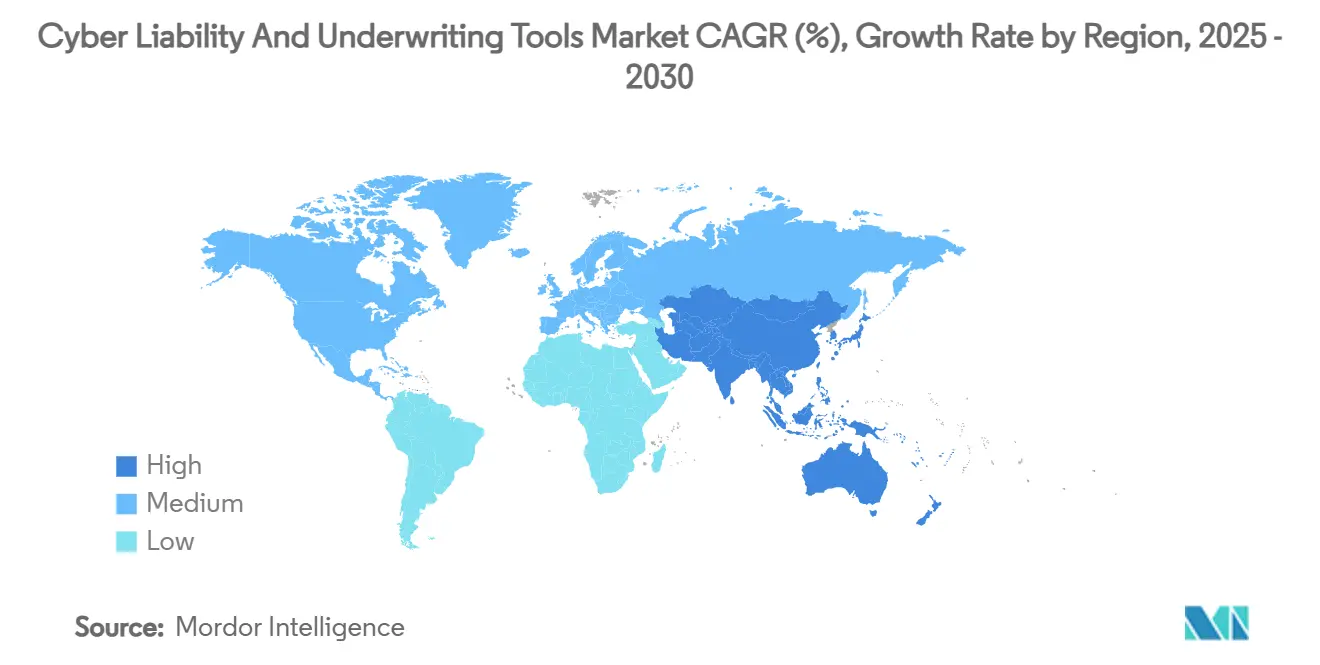

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

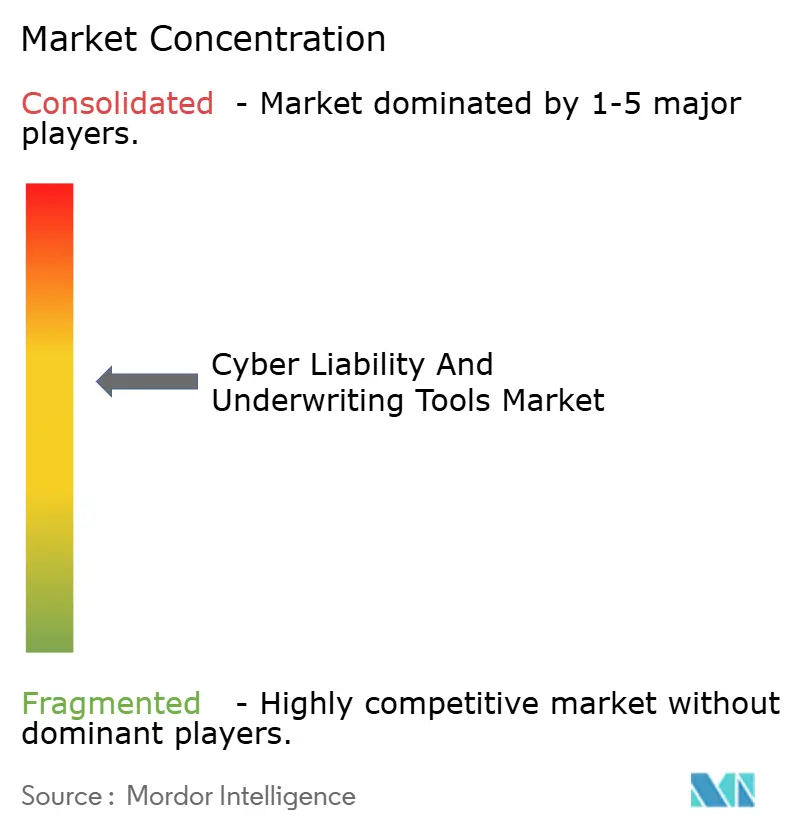

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイバー賠償責任および引受ツール市場分析

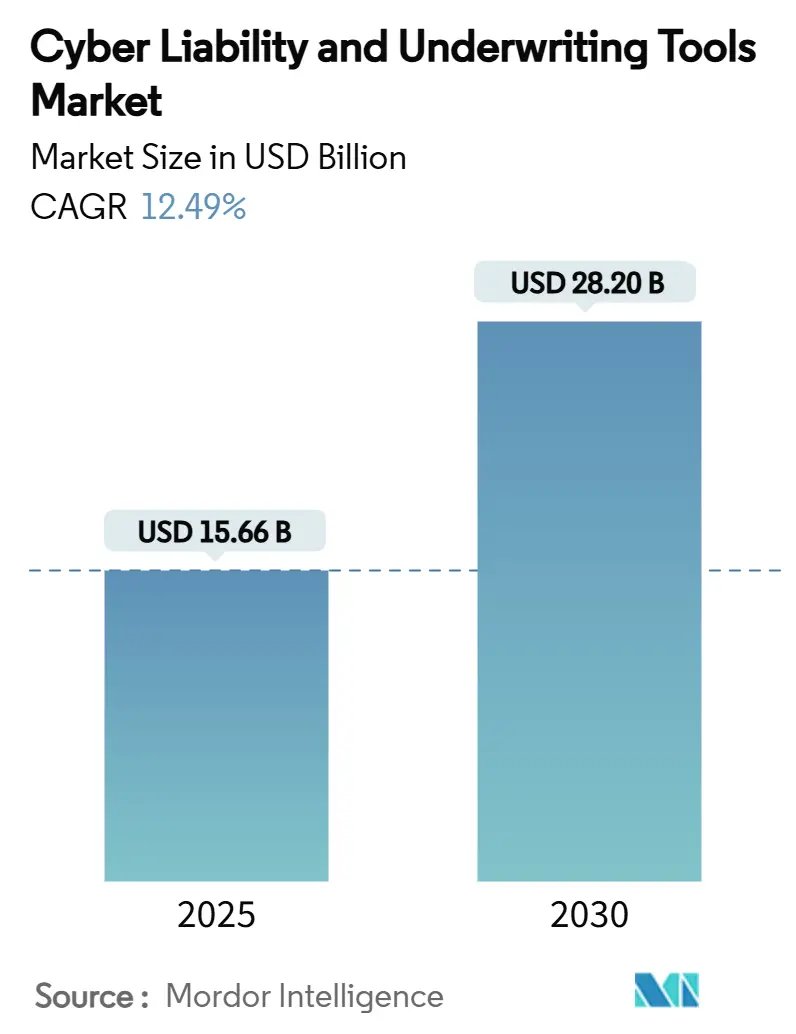

サイバー賠償責任および引受ツール市場規模は2025年に157億米ドルに達し、2030年までに282億米ドルに達すると予測されており、12.49%のCAGRを記録しています。この軌跡は、アンケートベースの引受から、膨大なテレメトリを取り込み新興の脆弱性をマッピングするAI主導のリアルタイムプラットフォームへの決定的な転換を反映しています。ランサムウェア活動の激化、業務レジリエンスに関する規制の調和、クラウドネイティブアナリティクスが、これらのツールの採用を加速させています。ニッチプロバイダーへのプライベートエクイティ出資に代表される資本流入の増加が、製品の幅と地理的リーチを拡大し続けています。一方、保険会社は、相互接続されたインフラが損失の深刻度を増幅させる中、システミックリスクエクスポージャーの定量化に対する圧力の高まりに直面しています。[1]Travelers Companies、「TravelersによるCorvus Insuranceの買収完了」、investors.travelers.com

レポートの主要な知見

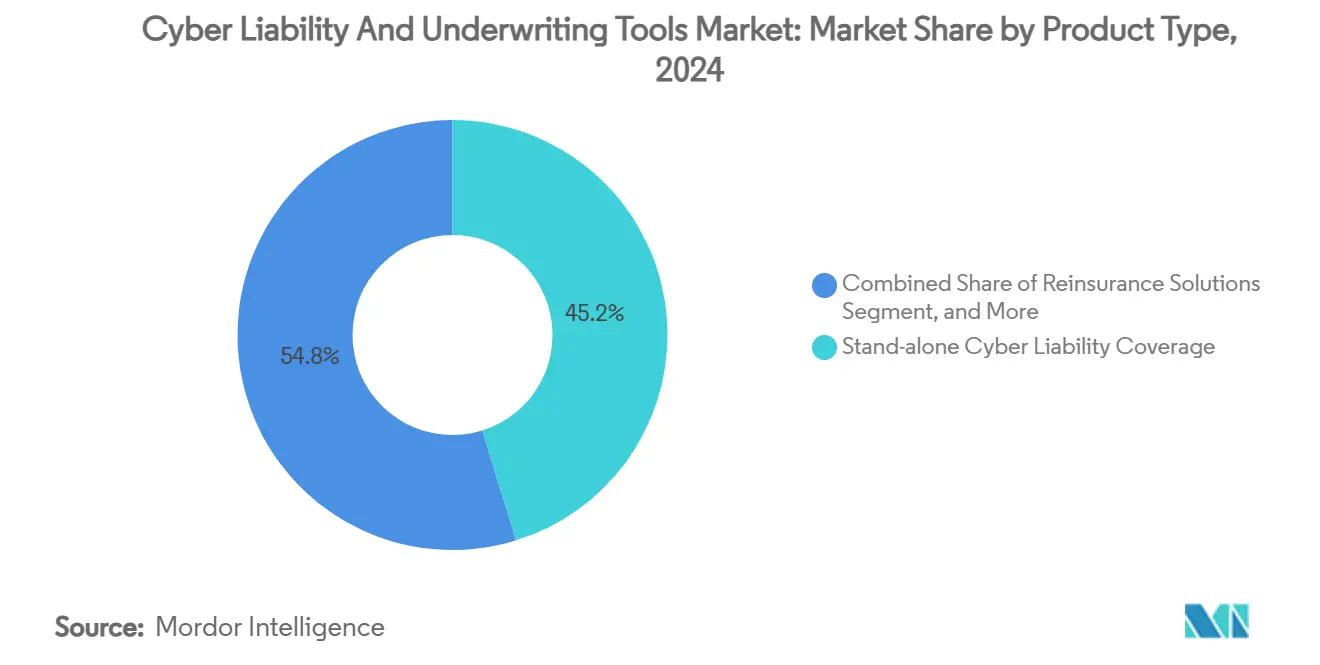

- 製品タイプ別では、単独サイバー賠償責任補償が2024年のサイバー賠償責任および引受ツール市場シェアの45.2%を占め、再保険ソリューションは2030年にかけて18.1%のCAGRで成長すると予測されています。

- 引受ツールタイプ別では、リスクスコアリングおよびアナリティクスプラットフォームが2024年のサイバー賠償責任および引受ツール市場規模の40.8%を占め、継続的モニタリングツールは2030年にかけて年率19.2%で拡大しています。

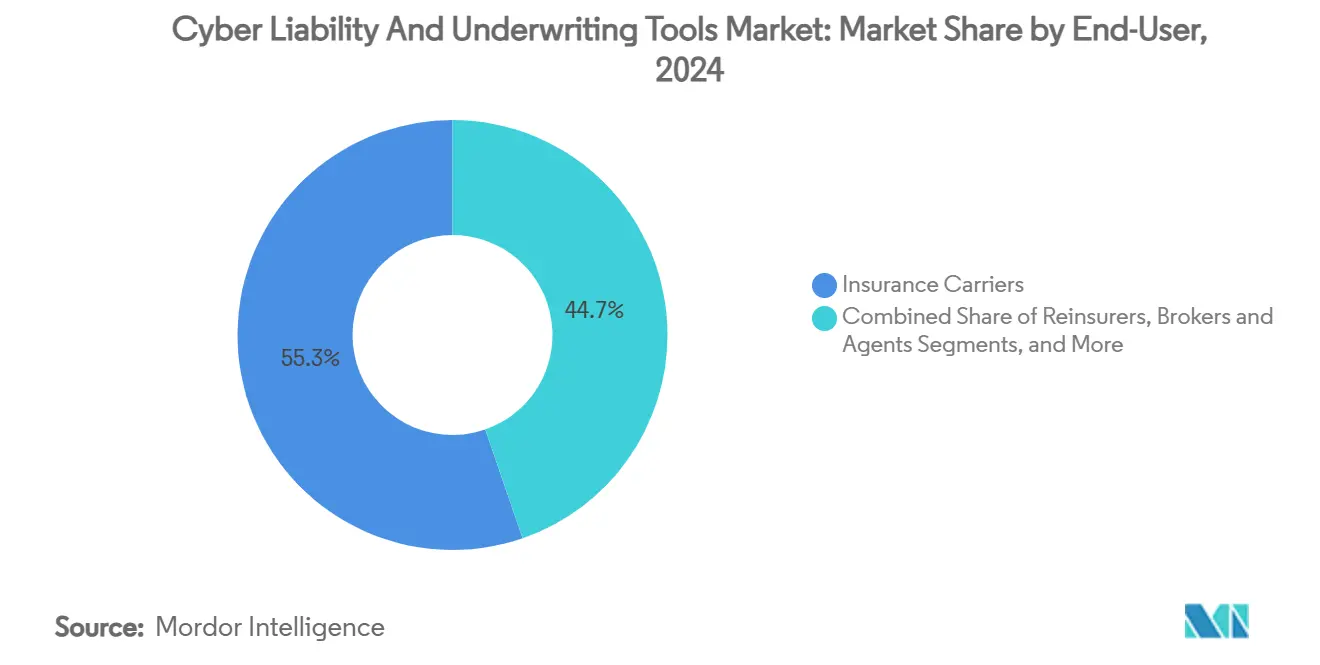

- エンドユーザー別では、保険会社が2024年のエンドユーザー需要の55.3%を占め、保険代理店(MGA)が17.1%のCAGRで最も速い成長を示すと予測されています。

- 組織規模別では、正味収入保険料が10億米ドルを超える大企業が2024年の市場の48.2%を占め、小規模・専門保険会社は15.4%のCAGRで成長しています。

- 地域別では、北米が2024年に62.2%の収益シェアを占め、アジア太平洋は2030年にかけて14.5%のCAGRで成長する見込みです。

グローバルサイバー賠償責任および引受ツール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ランサムウェア攻撃の頻度と深刻度の増大 | +3.2% | 北米と欧州で最も高い影響を持つグローバル | 短期(2年以内) |

| 厳格なデータ保護規制(GDPR、CCPA、DORA) | +2.8% | 欧州と北米が主要、アジア太平洋へ拡大 | 中期(2〜4年) |

| クラウドネイティブ引受プラットフォームの採用拡大 | +2.1% | 北米と西欧が主導するグローバル | 中期(2〜4年) |

| AI主導の脅威インテリジェンス統合の台頭 | +1.9% | 先進市場での早期採用を伴うグローバル | 長期(4年以上) |

| パラメトリックおよびマイクロサイバー製品の出現 | +1.4% | アジア太平洋および新興市場、グローバルに拡大 | 長期(4年以上) |

| IoT/OTテレメトリのサイバーリスクスコアリングへの活用 | +1.1% | 北米とEUが主導する世界の産業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ランサムウェア攻撃の頻度と深刻度の増大

2024年にはランサムウェアが組織の59%に影響を与え、インシデントの平均コストは185万米ドルに達し、保険会社は補償の価格設定において詳細な脅威インテリジェンスを求めるようになっています。2024年7月のCrowdStrikeの障害は、フォーチュン500企業に54億米ドルの損失と15億米ドルの保険支払いをもたらし、システミックリスクの集中を露呈しました。[2]Harvard Business Review、「2024年のCrowdStrike障害がサイバーリスクについて教えてくれること」、hbr.org 引受プラットフォームは現在、セキュリティオペレーションセンターからのライブフィードを統合して攻撃ベクトルの確率を算出しています。損失の一部しか補償されないカバレッジギャップが、請求を即時に決済するパラメトリックトリガーへの需要を促しています。サービスとしてのランサムウェアが攻撃ツールを商品化しているため、リスクモデルは変化する脅威のダイナミクスを捉えるために地政学的および犯罪エコシステムの指標をますます組み込んでいます。

厳格なデータ保護規制

デジタル業務レジリエンス法(DORA)は2025年1月に施行され、欧州の金融機関に対して堅牢なICTコントロールの証明を義務付けています。シンガポールとマレーシアの並行法令も同様の説明責任基準を拡大しています。これらの規制は、引受エンジンがガバナンスの成熟度、インシデント対応の準備状況、および技術的コントロールと並行してサードパーティの監督をスコアリングするよう促しています。統一されたコンプライアンスチェックリストにより、プラットフォームは管轄区域をまたいでデータを正規化し、クロスボーダープログラムの不確実性を低減します。開示が増加するにつれて、より豊富なデータセットが保険数理モデルに供給され、歴史的に保険料を押し上げてきた不確実性の幅が縮小されます。

クラウドネイティブ引受プラットフォームの採用拡大

クラウドネイティブアーキテクチャにより、保険会社はオンプレミスの制約なしにペタバイト規模のテレメトリを取り込むことができます。Googleクラウドのリスクプロテクションプログラムはインフラのホスティングと引受がいかに融合できるかを示し、自動化されたポスチャースキャンと即時の保険料見積もりを組み合わせています。AIGのCyberMaticsは企業クライアントにリアルタイムのリスクスコアを報告し、価格設定アルゴリズムにフィードバックされる反復的な修復を可能にしています。クラウドサービスは自動スケーリングするため、保険会社はマルチテナント環境全体の累積リスクをより正確にモデル化できます。Parametrixはこの論理をクラウドダウンタイムカバーに拡張し、1時間の障害トリガーを使用してパラメトリック支払いを提供しています。これらのアプローチは摩擦を低減し、引受サイクルを短縮し、新しい製品構造を解放します。

AI主導の脅威インテリジェンス統合の台頭

人工知能モジュールは侵害データセット内の潜在的なパターンを検出し、損失の深刻度を予測します。CyberCubeのポートフォリオマネージャーバージョン6は、機械学習分類器を適用して数百万のエンドポイントにわたる壊滅的なシナリオをシミュレートします。BitSightとMoody'sは共同で3億2,500万の組織を分析し、企業情報とテレメトリの入力から暗示されるサイバー脅威スコアを導出しています。[3]Bitsight、「BitSightとMoody'sが新しいサイバーリスクソリューションを発表」、bitsight.com 保険会社は現在、AXA XLの生成AIエンドースメントに示されるように、データポイズニングなどのAI固有のハザードへの補償を拡大しています。課題は、AIの予測力と、従来のモデルが見落とす可能性のある新たな脆弱性を生み出す可能性とのバランスを取ることです。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保険数理モデルのための長期サイバー損失データの不足 | -2.1% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| 急速に進化する脅威ベクトルによる高いモデル不確実性 | -1.8% | 先進市場で最も高い影響を持つグローバル | 短期(2年以内) |

| 「サイレントサイバー」条項に関する規制の曖昧さ | -1.3% | 不明確な枠組みを持つ管轄区域において特にグローバル | 中期(2〜4年) |

| 新興市場における引受能力の制約と再保険への懐疑 | -0.9% | 主にアジア太平洋、ラテンアメリカ、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

保険数理モデルのための長期サイバー損失データの不足

従来の頻度・深刻度手法は、侵害が侵害から数年後に顕在化する場合に機能しなくなります。学術研究は、重い裾を持つ損失分布が資本モデリングを歪め、保険料の誤った価格設定につながることを強調しています。報告の遅延がデータセットをさらに歪め、引受担当者は時間的バイアスを調整することを余儀なくされます。規制上の開示が管轄区域によって異なるため、グローバルポートフォリオはインシデント定義の不一致に悩まされています。プラットフォームは、累積リスクをより現実的に捉えるために、サイバーイベントを疫学的アウトブレイクのように扱うグラフベースの伝染モデルを実験しています。

「サイレントサイバー」条項に関する規制の曖昧さ

従来の財産・傷害保険ポリシーには明示的なサイバー除外条項がないことが多く、保険会社は価格未設定の負債にさらされています。Munich Reは、隠れた補償が訴訟中に噴出し、サイバートリガーが意図されていたかどうかをめぐる紛争を引き起こす可能性があると警告しています。最近の裁判所の判決は広範な戦争除外の解釈を否定し、ポリシーの文言を複雑にしています。ロイズによる明確化の義務付けの取り組みは進行中ですが、不一致が続いています。したがって、引受ツールはテキスト分析エンジンを組み込んで契約ライブラリをスキャンしサイレントエクスポージャーを定量化していますが、不確実性は引き続き引受能力を抑制し、リテンションを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:再保険イノベーションの高まりの中で単独補償が優位

2024年のサイバー賠償責任および引受ツール市場シェアの45.2%を単独ポリシーが確保したのは、企業がパッケージ製品に組み込まれたサブリミットのない専用保護を求めたためです。再保険ソリューションは、主要保険会社がシステミックイベントに対する引受能力バッファーを求めるため、2030年までに18.1%のCAGRで成長すると予測されています。

再保険のサイバー賠償責任および引受ツール市場規模は、保険会社がサージストップロス特約を採用し、サイバー保険リンク証券を探求するにつれて着実に拡大すると予測されています。Aonの「サージ」ストラクチャーなどの手段は、マルチクライアントインシデントが閾値レベルを超えた場合に損失率を安定させるのに役立ちます。引受能力は先進市場に集中したままですが、新興経済圏を対象としたイノベーションは地域プールや専門ファカルタティブ配置を通じて勢いを増しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

引受ツールタイプ別:アナリティクスプラットフォームが主導しリアルタイムモニタリングが加速

リスクスコアリングおよびアナリティクスプラットフォームが2024年収益の40.8%を占め、保険会社とMGAの両方にとって分析的バックボーンを形成しています。継続的モニタリングツールは19.2%のCAGRを記録すると予測されており、定期的な評価から常時稼働のテレメトリへの転換を反映しています。

サイバー賠償責任および引受ツール市場のモニタリングソリューションの規模は追加エンドポイントごとに拡大するため、ベンダーは攻撃対象領域の発見と行動分析を統合して継続的なポートフォリオレベルのインサイトを生成しています。Liberty MutualとBitSightのコラボレーションなどのパートナーシップは、毎日更新される非侵入型のネットワーク評価を提供します。これらの機能により、引受担当者は被保険者に悪用前に脆弱性を修復するよう促すことで、請求の急増を未然に防ぐことができます。

エンドユーザー別:保険会社が優位を保ちMGAがイノベーションを推進

保険会社は2024年の支出の55.3%を占め、予測プラットフォームを活用してポートフォリオ構成を最適化し累積リスクを管理しています。保険代理店(MGA)は、ニッチなエクスポージャーへの対応における機動性により、2030年までに17.1%のCAGRでシェアを拡大すると予測されています。

MGAがホワイトラベルアナリティクスを採用するにつれて、サイバー賠償責任および引受ツール市場規模は拡大し続けており、重いインフラ投資を避けながら独自のスコアリングによって差別化することを可能にしています。VertafforeのSurefyre買収はローコードワークフロー自動化を強化し、MGAが保険会社の社内プラットフォームに匹敵するルールベースの意思決定を組み込む方法を示しています。英国におけるCoalitionとThe Hartfordのコラボレーションは、MGAのイノベーションが国際展開を加速させる方法をさらに示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:大企業が主導し専門保険会社がイノベーションを推進

2024年には正味収入保険料が10億米ドルを超える企業が収益の48.2%を支配しており、高度なアナリティクスプラットフォームの取得における資源的優位性を示しています。クラウドベースのソリューションが技術的な競争条件を平準化するにつれて、小規模・専門保険会社は15.4%のCAGRで成長しています。

サイバー保険引受ツール業界は、機動力のある保険会社がモジュール式APIを展開してコアポリシーシステムの上に高度なアナリティクスを重ねることで恩恵を受けています。QBEのベンチャー戦略は、投資の25%をサイバーテクノロジースタートアップに向けており、既存企業がイノベーションエコシステムを育成する方法を示しています。専門保険会社は、主流のポリシーがしばしば特注のエクスポージャーを除外する産業制御システムや海事サイバーなどの特定のクラスに焦点を当てることで柔軟性を獲得しています。

地域分析

北米は2024年に62.2%の収益シェアを維持しました。これは成熟した規制の枠組み、深い資本市場、および高度な引受アナリティクスを必要とする高いインシデント頻度によるものです。2024年2月にリリースされたNISTサイバーセキュリティフレームワーク2.0は、引受エンジンが標準化されたスコアリングに採用する共通のコントロールベースラインを提供しています。[4]NIST、「NISTサイバーセキュリティフレームワーク2.0が登場」、csrc.nist.gov この地域の競争圧力は機能の統合を促しており、TravelersがAI主導のスコアリングと従来の引受を融合させるためにCorvusを4億3,500万米ドルで買収したことにより示されています。

アジア太平洋は2030年にかけて14.5%のCAGRを達成すると予測されていますが、そのシェアは依然として控えめであり、大きな成長余地を示しています。シンガポールの拡大されたサイバーセキュリティ法やマレーシアの2024年サイバーセキュリティ法などの規制の進展は、重要インフラの所有者にレジリエンス対策の証明を求めており、これが引受データモデルに直接供給されます。この地域の平均保険料率は北米を下回っており、中小企業がカバレッジギャップを認識するにつれて採用曲線が急峻になることを示唆しています。

欧州は2025年に施行されたDORAのような統一指令の恩恵を受けており、金融機関に年次ICTストレステストの実施を義務付けています。ドイツのアプローチは事業継続計画を重視しており、ダウンタイムの影響を定量化するシナリオベースのアナリティクスへの需要を生み出しています。英国はEU基準に合わせるためのサイバーセキュリティおよびレジリエンス法案を策定しており、クロスボーダープログラム設計を容易にする収束を示しています。保険料の規模は北米より低いものの、インシデント開示義務が保険数理の精度を高める堅牢なデータセットを生成しています。

競合ランドスケープ

保険会社が独自のスコアリングエンジンを確保するためにアナリティクスプロバイダーを買収するにつれて、競争は激化しています。この分野は依然として中程度に分散していますが、進行中の統合は主要な買収が消化された後に高い集中度に向かうことを示しています。2024年1月に完了したTravelersのCorvus買収により、買収者は中堅市場向けのサービスにダイナミックなリスクスコアリングを統合することができました。

テクノロジーパートナーシップも同様に重要です。Moody'sのRMSはBitSightと提携し、巨大災害モデリングと外部セキュリティ評価を組み合わせて、ポートフォリオレベルのサイバー累積アナリティクスを提供しています。CyberCubeとCatXのコラボレーションは、専門アナリティクスを代替資本市場に拡張し、投資家が自然災害リスクと並んでサイバーリスクをベンチマークできるようにしています。

ホワイトスペースの機会はパラメトリック製品とIoT/OTテレメトリスコアリングに存在します。Descartes Underwritingはドイツで中小企業を対象としたパラメトリックサイバーカバーを開始し、自動化されたトリガーが決済サイクルを短縮できることを示しました。産業セクターや新興経済圏に焦点を当てた市場参入者は、フルスイートプロバイダーに対して差別化するために専門化を活用しています。

サイバー賠償責任および引受ツール業界リーダー

CyberCube Analytics, Inc.

Guidewire Software, Inc.

BitSight Technologies, Inc.

At-Bay, Inc.

Kovrr Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Descartes Underwritingがドイツでパラメトリックサイバーカバーを導入し、中小企業の業務中断に対する迅速な支払いを提供。

- 2025年1月:CoalitionがAffirmative AIエンドースメントを追加し、AI関連のセキュリティ障害への定義を拡張。

- 2025年1月:DUAL EuropeがCyber Active Protectを展開し、中小企業向けに保険と予防サービスをバンドル。

- 2025年1月:F-SecureとAllianz Partnersが共同サイバーセキュリティ・保険スイートを発表。

グローバルサイバー賠償責任および引受ツール市場レポートの範囲

| サイバー賠償責任保険ポリシーパッケージ |

| 単独サイバー賠償責任補償 |

| 再保険ソリューション |

| リスクスコアリングおよびアナリティクスプラットフォーム |

| サイバーエクスポージャーモデリングツール |

| 脆弱性評価および継続的モニタリングツール |

| 保険数理および価格設定エンジン |

| 保険会社 |

| 再保険会社 |

| 保険代理店(MGA) |

| ブローカーおよびエージェント |

| 大企業(正味収入保険料10億米ドル超) |

| 中規模保険会社(正味収入保険料1億米ドル〜10億米ドル) |

| 小規模・専門保険会社(正味収入保険料1億米ドル未満) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 製品タイプ別 | サイバー賠償責任保険ポリシーパッケージ | ||

| 単独サイバー賠償責任補償 | |||

| 再保険ソリューション | |||

| 引受ツールタイプ別 | リスクスコアリングおよびアナリティクスプラットフォーム | ||

| サイバーエクスポージャーモデリングツール | |||

| 脆弱性評価および継続的モニタリングツール | |||

| 保険数理および価格設定エンジン | |||

| エンドユーザー別 | 保険会社 | ||

| 再保険会社 | |||

| 保険代理店(MGA) | |||

| ブローカーおよびエージェント | |||

| 組織規模別 | 大企業(正味収入保険料10億米ドル超) | ||

| 中規模保険会社(正味収入保険料1億米ドル〜10億米ドル) | |||

| 小規模・専門保険会社(正味収入保険料1億米ドル未満) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

サイバー賠償責任および引受ツール市場の現在の価値はいくらですか?

市場は2025年に157億米ドルと評価されており、2030年までに282億米ドルに達すると予測されています。

引受アナリティクスの採用をリードしている地域はどこですか?

北米は2024年にグローバル収益の62.2%を占め、成熟した規制と高度な脅威から恩恵を受けています。

最も速く拡大している製品カテゴリーはどれですか?

再保険ソリューションは、保険会社がシステミックサイバーイベントに対する引受能力を求めるため、2030年にかけて18.1%のCAGRで成長すると予測されています。

継続的モニタリングツールはどのくらいの速さで成長していますか?

脆弱性評価および継続的モニタリングソリューションは、2030年にかけて年率19.2%の成長を記録すると予測されています。

これらのツールの主要な購入者は誰ですか?

保険会社が支出の55.3%を占め、次いで専門アナリティクスを求めて急速に拡大する保険代理店(MGA)が続いています。

アジア太平洋の成長を促進しているものは何ですか?

サイバー規制の強化とデジタルトランスフォーメーションの加速が、2030年にかけてこの地域で14.5%のCAGRを推進しています。

最終更新日: