脅威インテリジェンスプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

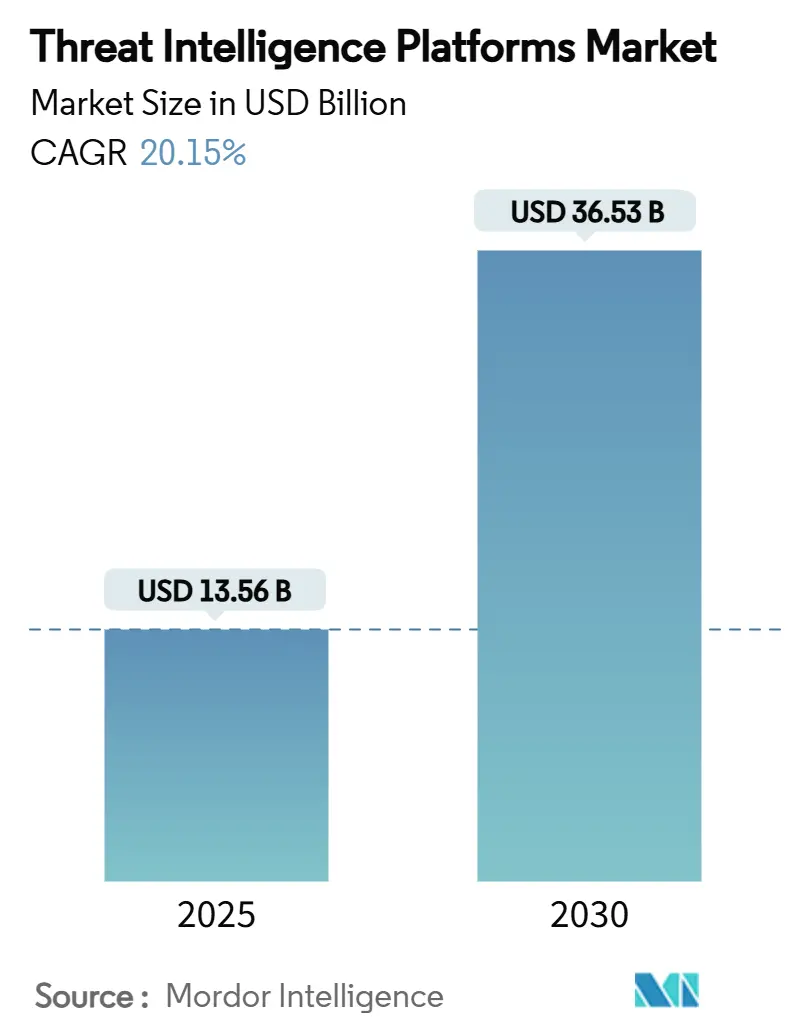

| 市場規模 (2025) | 13.56 十億米ドル |

| 市場規模 (2030) | 36.53 十億米ドル |

| 成長率 (2025 - 2030) | 20.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脅威インテリジェンスプラットフォーム市場分析

脅威インテリジェンスプラットフォームの市場規模は2025年に136億米ドルに達し、2030年までに365億3,000万米ドルに達すると予測されており、年平均成長率20.15%を記録しています。国家主体による活動の活発化、リアルタイム開示義務、クラウドネイティブなセキュリティオペレーションへの移行が、テレメトリ、自動化、コンテキスト分析を融合するプラットフォームへの支出を加速させています。大手テクノロジー企業間の統合、エンリッチメントとトリアージへのAI活用の深化、収束したIT-OT環境を保護する重要なニーズが競争力学を再形成しています。北米が最大の購買基盤であり続けていますが、アジア全域での急速なデジタル化が最も速い増分成長を牽引しています。スケーラブルなデータパイプラインと業種特化型インテリジェンスを組み合わせたベンダーは、企業が大量ではなく実用的な脅威データを求める中で最も強い採用を見せています。[1]クラウドセキュリティアライアンス、「次世代AIサイバーセキュリティ:デジタル防衛の再構築」、cloudsecurityalliance.org

主要レポートのポイント

- 業種別では、銀行・金融サービス・保険が2024年の脅威インテリジェンスプラットフォーム市場規模の27.1%を占め、ヘルスケアは2030年に向けて年平均成長率24.3%で拡大しています。

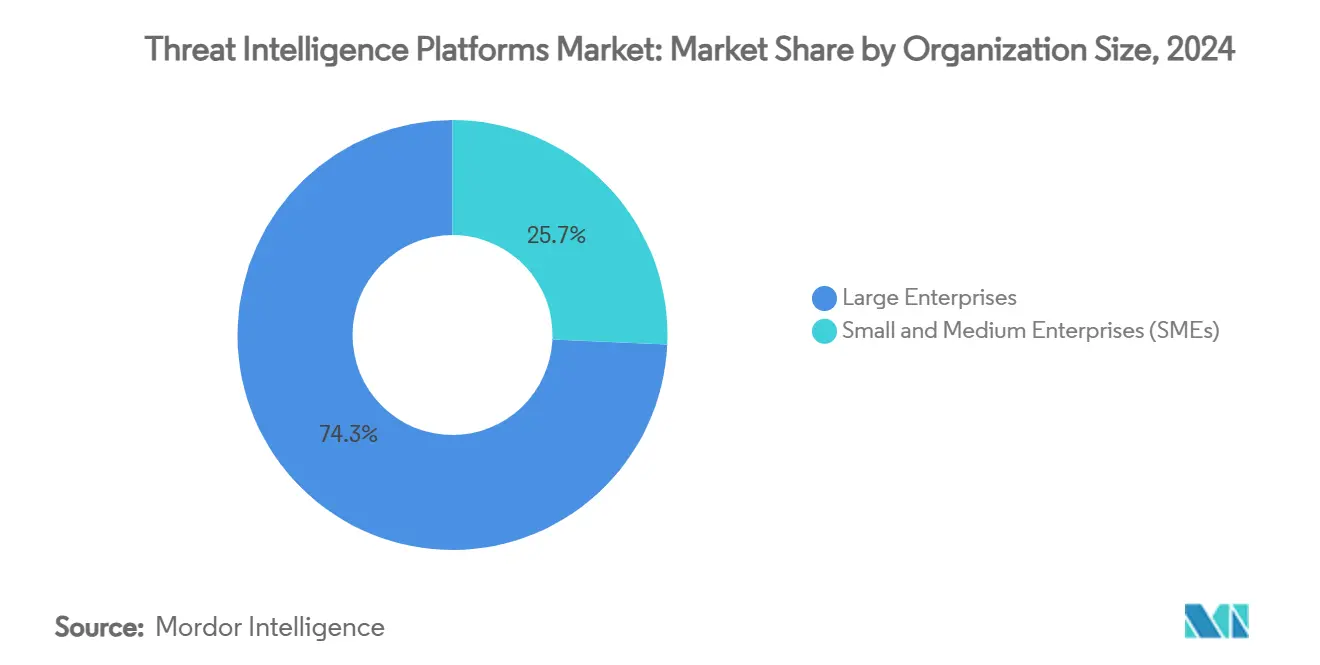

- 組織規模別では、大企業が2024年の収益の74.3%を占め、中小企業は年平均成長率24.2%で拡大しています。

- 展開モデル別では、クラウドベースのプラットフォームが2024年の収益シェアの68.5%を占め、ハイブリッドアーキテクチャは年平均成長率26.1%で成長すると予測されています。

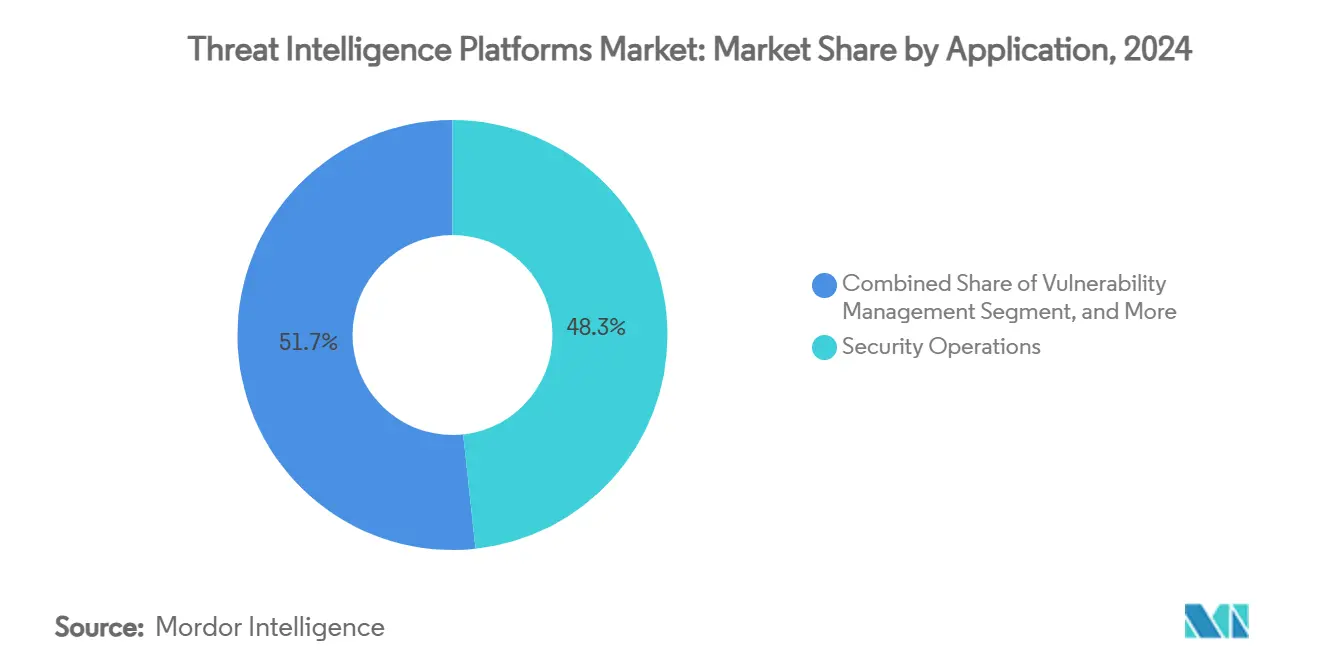

- アプリケーション別では、セキュリティオペレーションが2024年の支出の48.3%を占め、インシデントレスポンスは年平均成長率26.4%で拡大しています。

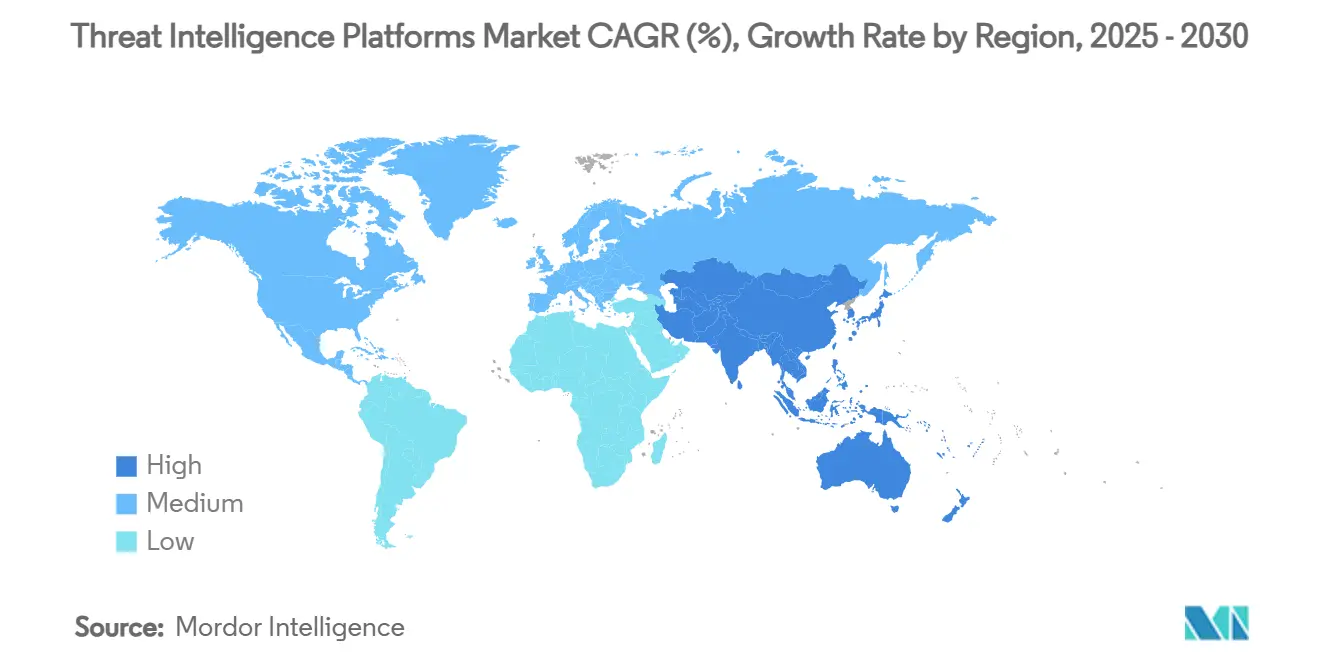

- 地域別では、北米が2024年の脅威インテリジェンスプラットフォーム市場シェアの44.6%をリードし、アジア太平洋地域は2030年までに年平均成長率25.6%を記録すると予測されています。

世界の脅威インテリジェンスプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なOTおよびIoTに特化したサイバー脅威の増殖 | +4.2% | 世界全体;北米および欧州の産業拠点で最も強い | 中期(2〜4年) |

| リアルタイム脅威報告に関する規制義務の急増 | +3.8% | 北米とEUが先行採用し、アジア全域に拡大 | 短期(2年以内) |

| クラウドベースのセキュリティ分析プラットフォームの急速な採用 | +3.5% | 世界全体;北米での早期採用、アジアでの急速な加速 | 短期(2年以内) |

| 脅威エンリッチメントとトリアージの自動化のためのAI・機械学習の統合 | +4.1% | 世界全体;先進国市場での成熟したユースケース | 中期(2〜4年) |

| ダークネットマーケットプレイスとサービスとしてのサイバー犯罪の拡大 | +2.9% | 世界全体;新興経済圏での顕著な影響 | 長期(4年以上) |

| 業種特化型脅威インテリジェンスフィードへの需要の増大 | +2.7% | 世界全体、ヘルスケアと金融サービスで顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なOTおよびIoTに特化したサイバー脅威の増殖

攻撃者が工場フロアシステムと企業ネットワーク間の保護されていないインターフェースを発見したことで、オペレーショナルテクノロジーへの攻撃が急増しました。2024年には、組織の76%がOTスタックへの侵入を報告し、物理的な影響をもたらした公式確認済みインシデントは68件に上り、2023年から19%増加しました。個別製造業者は1件あたり数千万から数億ドルのコストを伴う操業停止を経験しました。認証機能なしに設計されたレガシーコントローラーが広く使用され続けており、IoTセンサーの急速な普及が侵入口を増加させています。エネルギーセクターは現在、毎日60件の新たなグリッド脆弱性を追跡しており、制御室全体に悪意のあるコマンドが伝播する前にフラグを立てる継続的な脅威監視を組み込むよう電力会社を促しています。[2]Resecurity、「世界的な緊張の高まりとともにエネルギーセクターへのサイバー脅威が急増」、resecurity.comダウンタイムリスクがデータ損失から物理的被害へと高まるにつれ、デバイスレベルのコンテキストで強化された脅威インテリジェンスへの需要が高まっています。

リアルタイム脅威報告に関する規制義務の急増

大西洋の両岸の立法者が開示期間を短縮し、手動によるインテリジェンス収集を非現実的なものにしました。米国では、SECが上場企業に対して重要インシデントの詳細を4営業日以内に提出することを義務付け、CISAの審議中のCIRCIAルールは重要インフラ事業者に72時間以内の通知とランサムウェア支払いの24時間以内の通知を義務付けます。欧州のデジタル運用レジリエンス法は、銀行に対して4時間以内の初期報告と1ヶ月以内の包括的な概要の提出を求めています。このような期間は、法務チームや経営幹部チームが迅速に事実を確認できるよう、プラットフォームが指標の相関付け、出所スコアリング、ナラティブ生成を自動化することを強制します。金融機関は、取引の異常を追跡するために豊富なインテリジェンスに依存する2026年に予定されている新たなマネーロンダリング防止規則の下で、追加の申告層に直面しています。

クラウドベースのセキュリティ分析プラットフォームの急速な採用

企業の95%がすでにパブリッククラウドでワークロードを実行しており、テレメトリ量がオンプレミスコレクターの処理能力を超えています。組織は現在、ログをデータ取り込み上限に紐付けられたSIEMコストモデルを回避しながら、軽量な相関エンジンに送信する前に正規化するセキュリティデータパイプラインを展開しています。Apache KafkaとSparkに基づいて構築されたストリーミングフレームワークにより、ペタバイト規模のリポジトリに対する指標のリアルタイムマッチングが可能になります。クラウドの弾力性により、防御側はピーク攻撃ウィンドウ中にオンデマンドでコンピュートクラスターを起動し、支出管理のためにシャットダウンすることができます。機密性の高いアーティファクトをローカルに保存しなければならない規制対象セクターでは、ハイブリッドパターンによりペイロードをオンプレミスに保ちながら、エンリッチメントのためにクラウドAIを活用します。

脅威エンリッチメントとトリアージの自動化のためのAI・機械学習の統合

AIは収集からレスポンスまでのすべてのフェーズを強化します。エージェント型システムは、主に重複アラートのクラスタリング、非構造化フィードからのエンティティ抽出、緩和手順の提案によって、2026年までにSOCの効率を40%向上させると予測されています。機械学習モデルは微妙な行動変化を検出し、大規模言語モデルは敵対者の会話を要約してアナリストのレビューサイクルを短縮します。それにもかかわらず、敵対的入力とモデルドリフトが新たなリスクベクターを生み出すため、多くの企業がヒューマンインザループ制御を採用しています。成熟したプログラムは、AIスコアリングと専門家によるオーバーライドワークフローを組み合わせ、自動ブロック推奨がコンテキスト検証を受けることを保証します。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大量の誤検知がSOCチームを圧迫している | -2.1% | 世界全体、リソースが限られた組織で特に深刻 | 短期(2年以内) |

| 熟練した脅威インテリジェンスアナリストの不足 | -1.8% | 世界全体;新興市場で最も強い | 長期(4年以上) |

| 国境を越えたインテリジェンス共有に対するデータプライバシーの障壁 | -1.4% | EUおよびアジア太平洋の一部 | 中期(2〜4年) |

| 中規模企業における予算制約 | -1.2% | 新興経済圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SOCチームを圧迫する大量の誤検知

SOC担当者は、緩く調整された検知ルールがコンソールを溢れさせるアラートの津波と格闘しています。研究では、情報不足のルールセットから、良性の異常を本物の脅威と区別できなくする不十分なコンテキストエンリッチメントまで、4つの根本原因が特定されています。[3]ACM Computing Surveys、「セキュリティオペレーションセンターにおけるアラート疲労:研究上の課題と機会」、dl.acm.orgノンストップでトリアージを強いられるアナリストは認知過負荷に陥り、実際の侵入を見逃すリスクが高まります。AI搭載の優先順位付けエンジンが普及しつつありますが、クリーンなトレーニングデータと定期的な検証に依存しており、多くの中規模企業が負担できない投資です。ツールが成熟するまで、高い誤検知率は生産性を低下させ、平均検知時間を長引かせ続けます。

熟練した脅威インテリジェンスアナリストの不足

プラットフォームの使いやすさが向上しても、敵対者の帰属とリスクの枠組みには資格のある人間による監視が不可欠です。推定89%の組織が、新たな欧州レジリエンス義務を満たすためだけにサイバー人材を増員する計画を立てていますが、技術的なフォレンジックとインテリジェンスのトレードクラフトの両方に精通した実務者のパイプラインは依然として薄いです。高度な教育機関が少ない新興地域ではギャップがより大きくなっています。ベンダーは分析の複雑さを隠すワークフローを組み込むことで対応していますが、パターンを解釈する熟練した専門家なしには、自動化だけでは戦略的なガイダンスを提供することができません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:エンタープライズ規模が中小企業の追い上げを促進

大企業は2024年の脅威インテリジェンスプラットフォーム市場シェアの74.3%を占め、グローバルSOCと独自の相関エンジンに数百万ドル規模の予算を投入しました。その階層化されたコントロールフレームワークは、エンドポイント、クラウド、産業サイトをカバーするフィードを必要とし、高性能プラットフォームのみが効率的に解析できる膨大なテレメトリを生成します。同時に、中小企業はSaaS価格設定が資本障壁を取り除き、マーケットプレイスがプラグアンドプレイのインテリジェンスバンドルを提供することで、年平均成長率24.2%で最も急成長するコホートを代表しています。

ベンダーはますます中小企業の成熟度に対応した段階的なエディションをリリースし、コア検知とマネージドレスポンスオプションを組み合わせています。民主化のトレンドは、中小企業に対するランサムウェア保険料の急騰と、かつては大企業に限られていた法的リスクによって牽引されています。その結果、中小企業の採用が脅威インテリジェンスプラットフォームの総アドレス可能市場を拡大しています。

クラウドネイティブな提供は中小企業の普及に不可欠です。軽量エージェントが帯域幅を圧迫することなく重要なイベントをストリーミングし、マルチテナントバックエンドがAIスコアリングを適用して優先事項を日次ダイジェストビューに凝縮します。地域のマネージドサービスプロバイダーとのパートナーシップがさらに参入障壁を下げ、小規模顧客にキャッシュフローに合わせたサブスクリプションレベルでアナリストの専門知識を提供します。予測期間にわたって、中小企業の需要は採用ギャップを縮小することが期待されていますが、絶対的な支出は依然としてフォーチュン掲載企業の購買者に有利です。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:ハイブリッドが実用的なデフォルトに

クラウド展開は弾力的なコンピュートとメンテナンスオーバーヘッドの削減により、2024年の収益の68.5%を獲得しました。企業はペタバイトのテレメトリを取り込み、クラウドでエンリッチし、APIを介してダウンストリームツールにキュレートされた指標を公開します。しかし、特に金融サービスと政府のコンプライアンスチームは、生の証拠を物理的に管理するサーバーに保持することを主張しています。ローカルストレージとクラウド分析を組み合わせたハイブリッドアーキテクチャは、一時的なトレンドではなく構造的な変化を示す年平均成長率26.1%で最も速い軌跡を示しています。

ハイブリッドパターンの下では、機密性の高いパケットキャプチャと法的保留が企業データセンター内に留まりますが、メタデータとハッシュは広範な相関のためにクラウドAIエンジンへの暗号化チャネルを通過します。このアーキテクチャは主権とスケールを融合させており、規制当局がますます支持するトレードオフです。統合の複雑さが主な障壁であり、ベンダーはリファレンスブループリントと事前テスト済みコネクターで対応し、展開タイムラインを短縮しています。

ワークロード配置の柔軟性もコストリスクを軽減します。組織は日常的な指標マッチングを低コストの地域クラウドにルーティングし、異常クラスターが出現した場合にのみプレミアムGPUレーンにバーストします。この従量課金モデルは、純粋なオンプレミススタックに固有の永続的なハードウェア更新とは対照的であり、ハイブリッドの経済的魅力を強化しています。その結果、ハイブリッドの採用は、より広い脅威インテリジェンスプラットフォーム市場規模の配分内で調達基準を再定義する見込みです。

アプリケーション別:今日はSOC中心、明日はインシデントレスポンス

セキュリティオペレーションセンターのユースケースが2024年の支出の48.3%を生み出し、チームが早期検知のためにSIEMワークフローに外部インテリジェンスを組み込みました。内部ログと外部指標の相関付けがキルチェーンの妨害を加速し、ゼロトラストアーキテクチャを支えます。しかし、インシデントレスポンスは規制当局が開示期間を短縮し、取締役会が法的に防御可能なレポートを要求する中で、年平均成長率26.4%で最も急成長を記録しています。

現代のレスポンダーは、アラートから数分以内に履歴コンテキストを取得し、敵対者のインフラをマッピングし、ナラティブサマリーを自動生成するプラットフォームを期待しています。ケース管理ツールとデジタルフォレンジックスイートとの統合が、脅威インテリジェンスを封じ込めプレイブックを駆動する中央知識基盤として位置付けます。

並行して、脆弱性管理モジュールがライブエクスプロイトテレメトリを活用してパッチサイクルを優先順位付けします。リスクとコンプライアンスのダッシュボードが脅威データを取締役会向けのヒートマップに変換し、高度な脅威ハンティングレイヤーにより熟練アナリストがグラフデータベースを通じてピボットし、隠れた関係を特定できます。これらの隣接アプリケーションが収益ストリームを多様化しますが、SOCとインシデントレスポンスのシナリオが脅威インテリジェンスプラットフォーム市場規模の近期シェアを引き続き支配します。

業種別:金融の牙城、ヘルスケアの急増

金融機関が2024年の支出の27.1%を占め、資産の魅力と厳格な監督の両方を反映しています。決済ネットワーク、投資銀行、保険会社は脅威フィードを不正分析、異常スコアリング、マネーロンダリング防止監視に凝縮し、インテリジェンスを顧客向けワークフローに組み込んでいます。

しかし、ヘルスケアは年平均成長率24.3%で最も急速な拡大を記録しています。2024年に大手請求処理業者を襲ったランサムウェア攻撃は米国の病院の74%を混乱させ、患者安全上のリスクを浮き彫りにし、取締役会がプラットフォーム展開に資金を投じるよう促しました。医療記録は不正市場で最大1,000米ドルで取引され、攻撃者のインセンティブを高め、侵害の影響を拡大しています。

政府、防衛、エネルギー事業者も国家主体の戦術を浮き彫りにする業種特化型フィードに大きく依存しています。カードスキミングとクレデンシャルスタッフィングが商業者をプロアクティブな監視に向かわせる中、小売・Eコマースの需要も増大しています。業種全体で、コンプライアンス主導のチェックボックス支出からリスク整合型インテリジェンス消費への転換が、脅威インテリジェンスプラットフォーム市場内のユースケースの多様性を広げています。

地域分析

北米は2024年に44.6%のシェアを維持し、成熟したベンダーエコシステムとISACなどの情報共有コレクティブの密なネットワークに支えられています。連邦規制—SECによる4営業日以内のインシデント開示と差し迫ったCIRCIAの72時間報告—がインテリジェンスプラットフォームをコンプライアンスの必需品として定着させています。米国はまた、電力制御システム全体の脅威マッピングを義務付けるNERC CIPなどの業種特化型フレームワークを施行しています。カナダは国境を越えたデータ交換協定を通じて能力を強化し、メキシコの金融規制当局はプラットフォームの出力をシステミックリスクダッシュボードに統合しています。

アジア太平洋地域はデジタルサービスの採用が急増し、サイバー敵対者が活動を強化する中で、年平均成長率25.6%で最も速い拡大を実現しています。同地域の高度持続的脅威グループはますます生成AIを武器化しており、日本、韓国、オーストラリアが重要インフラ防衛の一環として商業プラットフォームの取得に補助金を出すよう促しています。インドとシンガポールの政府支援CERTが官民のインテリジェンスフローを促進し、地域の脅威に対して言語モデルをローカライズする国内ベンダーパートナーシップを加速させています。異なる法制度にもかかわらず、市場の勢いが相互運用性の摩擦を上回り、アジア太平洋地域が脅威インテリジェンスプラットフォーム市場の増分成長の中心となっています。

欧州はNIS 2指令とデジタル運用レジリエンス法に根ざした安定した採用を記録しています。銀行は現在、4時間以内にサイバーインシデントの初期通知を行わなければならず、これは自動収集と相関付けの統合によってのみ達成可能な義務です。フランスとドイツはエネルギーセクターの指標をキュレートする産業ハブを共同出資し、英国の国家サイバーセキュリティセンターは中小企業向けにカスタマイズされたフィードを提供しています。地政学的緊張が高まる東欧諸国は、グリッドおよびテレコム事業者向けのプラットフォーム展開を急ピッチで進めています。全体として、欧州の政策主導の需要は、国境を越えたフィード交換を遅らせるデータ主権の障壁にもかかわらず、収益を安定させています。

競争環境

買収意欲旺盛な大手企業が脅威インテリジェンスをより広範なセキュリティクラウドに統合するにつれ、市場構造が引き締まっています。Mastercardは2024年12月にRecorded Futureを26億5,000万米ドルで買収し、予測フィードを決済不正エンジンに組み込みました。これはGoogleが前年にMandiantを54億米ドルで買収したことと同様の動きです。[4]Mastercard、「MastercardがRecorded Futureの買収を完了」、investor.mastercard.comBitsightによるCybersixgillの1億1,500万米ドルの買収は、外部攻撃面マッピングをダークウェブ偵察で拡張し、Palo Alto NetworksはIBMのQRadar SaaSテレメトリを統合してCortex XSIAMの相関スループットを向上させました。

リーダーシップは現在、Recorded Future、Google、CrowdStrikeを中心に集まっており、それぞれが独自のコレクションとマシンスケールの分析を組み合わせています。これら3社のベンダーは脅威インテリジェンスプラットフォーム市場シェアのかなりの部分を占め、小規模な競合他社が対抗するのに苦労するエンリッチメントパイプラインを自動化するR&D予算を持っています。しかし、産業制御システム、ヘルスケアデバイスファームウェア、サプライチェーンの可視性などのニッチなフィードには、幅よりも深さを提供する専門家が存在するホワイトスペースの機会が依然として残っています。

パートナーエコシステムが戦略的価値を高めています。マネージドセキュリティサービスプロバイダーのホワイトラベルプラットフォームが中堅市場クライアントのアナリスト不足を補い、クラウドハイパースケーラーがネイティブ脅威フィードをコンピュートクレジットとバンドルしています。競争上の差別化は、配信の鮮度、スコアリングアルゴリズムの透明性、チケッティング、DevSecOps、取締役会レベルのリスクポータルへのワークフロー統合の程度にますます依存しています。適時性と解釈可能性を組み合わせたベンダーが、進化する脅威インテリジェンスプラットフォーム市場でのアップセルを獲得するのに最も有利な立場にあるようです。

脅威インテリジェンスプラットフォーム業界のリーダー

Recorded Future, Inc.

Mandiant, Inc.

CrowdStrike Holdings, Inc.

Anomali, Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:CrowdStrikeの大規模な障害が、多様化されたテレメトリパイプラインと厳格な変更管理の必要性を浮き彫りにしました。

- 2025年6月:SecuronixがThreatQuotientを買収し、脅威検知とAI主導のインシデントレスポンスを融合することに合意しました。

- 2025年4月:Kevin MandiaがMandiant CEOを退任し、GoogleがThreatインテリジェンスとインシデントレスポンス部門を統合しました。

- 2025年1月:FinCENの投資顧問向けマネーロンダリング防止プログラムが、リアルタイム脅威インテリジェンスに裏付けられた不審活動報告を義務付けます。

世界の脅威インテリジェンスプラットフォーム市場レポートの調査範囲

| 大企業 |

| 中小企業(SME) |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| セキュリティオペレーション |

| インシデントレスポンス |

| リスクとコンプライアンス管理 |

| 脆弱性管理 |

| その他 |

| BFSI |

| ITおよびテレコム |

| 政府・防衛 |

| ヘルスケア |

| 小売・Eコマース |

| エネルギー・ユーティリティ |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 展開モデル別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| アプリケーション別 | セキュリティオペレーション | ||

| インシデントレスポンス | |||

| リスクとコンプライアンス管理 | |||

| 脆弱性管理 | |||

| その他 | |||

| 業種別 | BFSI | ||

| ITおよびテレコム | |||

| 政府・防衛 | |||

| ヘルスケア | |||

| 小売・Eコマース | |||

| エネルギー・ユーティリティ | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年までの脅威インテリジェンスプラットフォーム市場の予測値は?

サーバーセキュリティソリューション市場規模は2025年に289億6,000万米ドルです。

2030年までのサーバーセキュリティソリューションの予測成長率は?

収益は年平均成長率7.7%で成長し、2030年までに419億5,000万米ドルに達すると予測されています。

最大の支出シェアを持つセグメントはどれですか?

サービスが40.2%の収益シェアでリードしており、マネージドおよびプロフェッショナルセキュリティサービスへの需要に牽引されています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は、ソブリンクラウドの義務とデータセンターの拡大に後押しされ、年平均成長率11.2%で成長すると予測されています。

中小企業がセキュリティ予算を増加させているのはなぜですか?

中小企業はランサムウェア攻撃の増加とコンプライアンスコストと非コンプライアンスペナルティの大きなギャップに直面しており、マネージドおよびクラウドベースの保護への新たな投資を促しています。

ベンダーはどのようにサーバーセキュリティプラットフォームを差別化していますか?

プロバイダーはAI分析、統合ポリシーエンジン、コンフィデンシャルコンピューティングサポートを統合し、幅広いエンドツーエンドの保護スイートを提供するために買収を追求しています。

最終更新日: