ヨーロッパサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

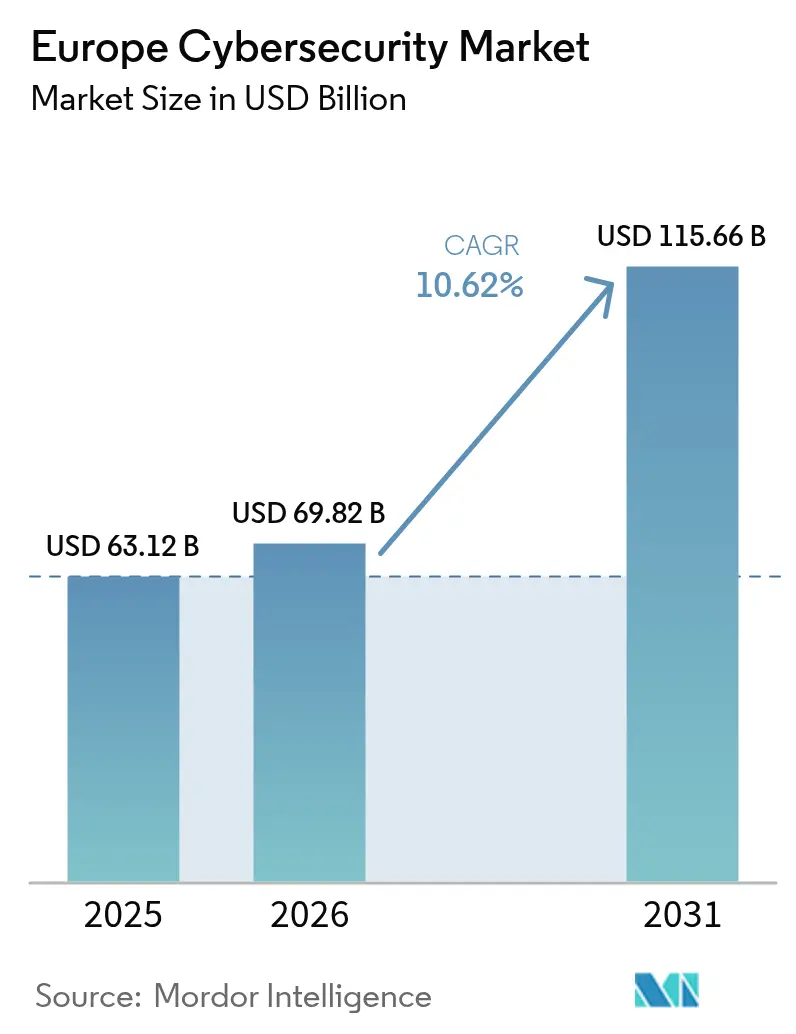

| 基準年の市場規模 (2025) | 63.12 十億米ドル |

| 市場規模 (2026) | 69.82 十億米ドル |

| 市場規模 (2031) | 115.66 十億米ドル |

| 成長率 (2026 - 2031) | 10.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパサイバーセキュリティ市場分析

2026年のヨーロッパサイバーセキュリティ市場規模は698億2,000万米ドルと推定され、2025年の631億2,000万米ドルから成長し、2031年には1,156億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 10.62%で成長します。義務的規制の強化、地政学的リスクの上昇、および主権クラウドプラットフォームへの移行加速により、サイバーセキュリティは任意支出から地域全体の中核的な業務コストへと昇格しています。ネットワーク・情報セキュリティ指令2(NIS2)およびデジタル運用レジリエンス法(DORA)の施行が支出計画を固定化する一方、ロシア・ウクライナ紛争がランサムウェアインシデントを30%増加させ、取締役会レベルのリスク意識を高めています。クラウドファースト戦略は継続しているものの、企業が主権性とスケールのバランスを取る中でハイブリッド展開が勢いを増しています。サプライヤーがコンプライアンス需要に対応するためインシデントレスポンスおよびマネージドサービス能力を取得するにつれ、ベンダー統合が激化しています。しかし、競争の激化は、社内セキュリティチームを圧迫し、マネージドサービスの採用を後押しする29万9,000人の専門家不足によって緩和されています。

主要レポートのポイント

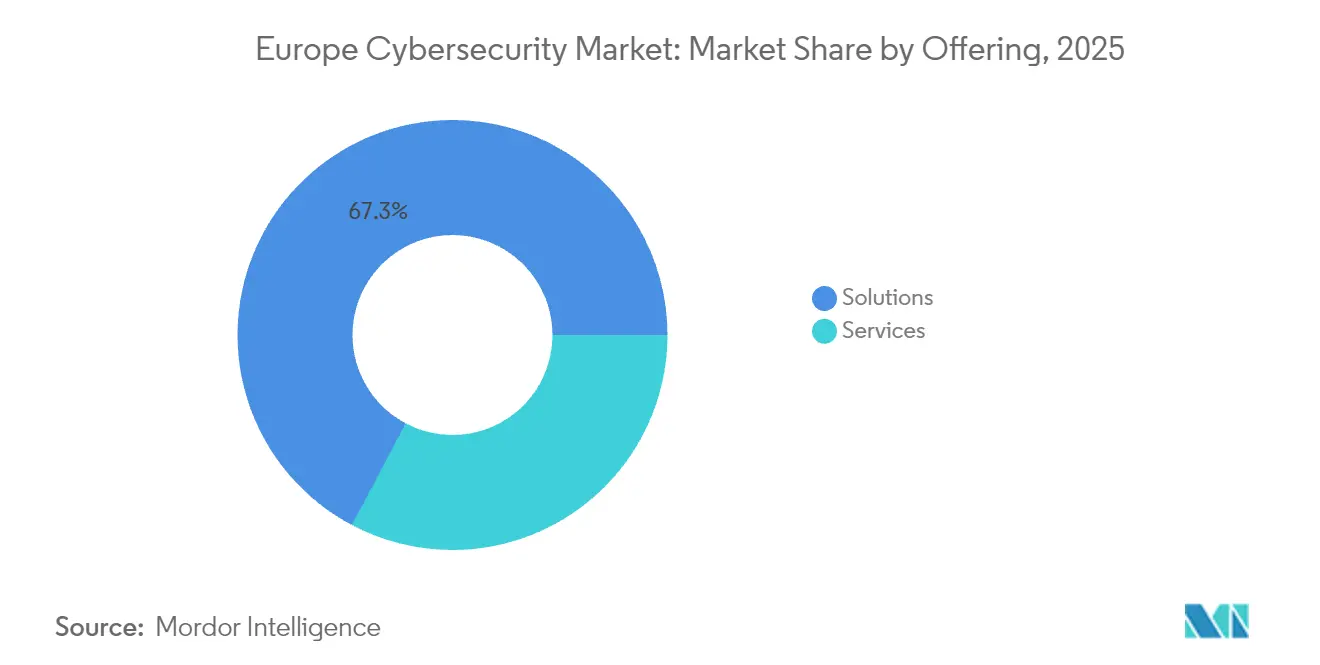

- 提供内容別では、ソリューションが2025年のヨーロッパサイバーセキュリティ市場シェアの67.25%を占め、マネージドサービスは2031年までに最速のCAGR 13.56%を記録しました。

- 展開モード別では、クラウドが2025年に56.90%の収益シェアを獲得し、ハイブリッドアーキテクチャは2031年までCAGR 15.03%で拡大する見込みです。

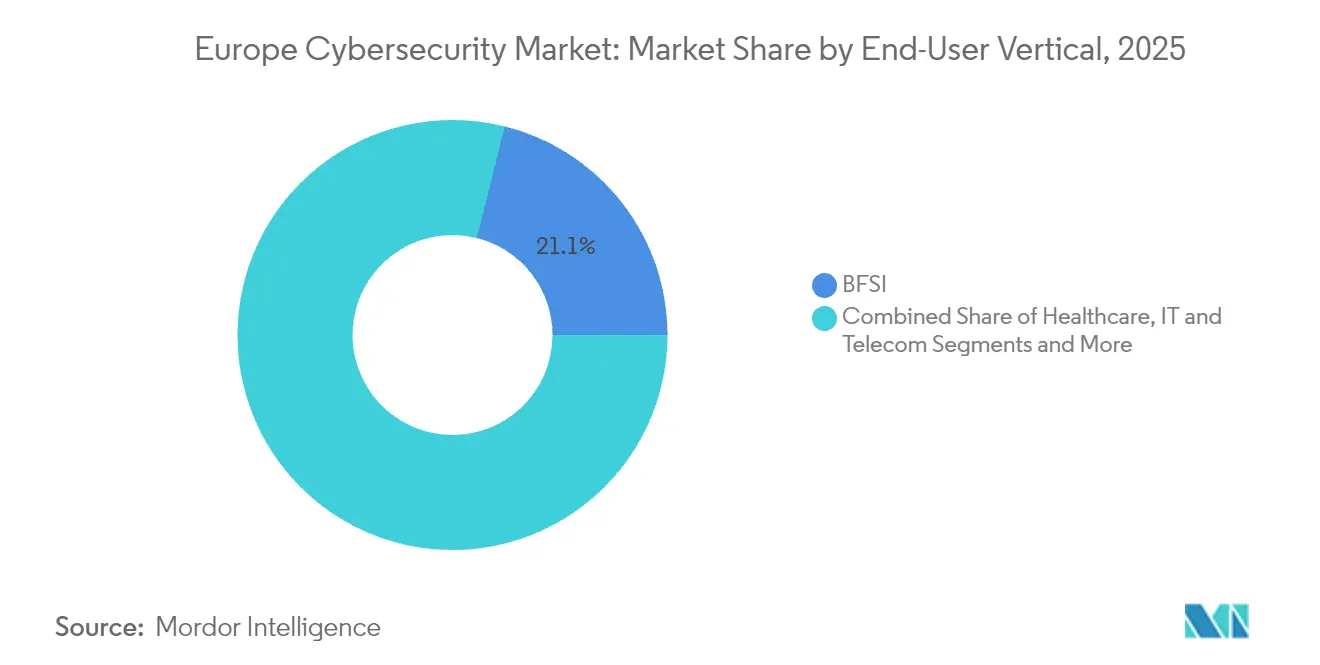

- エンドユーザー業種別では、BFSIが2025年のヨーロッパサイバーセキュリティ市場規模の21.10%でトップとなり、ヘルスケアは2031年までCAGR 13.95%で成長すると予測されています。

- 企業規模別では、大企業が2025年に61.50%の収益シェアを占めましたが、中小企業(SMEs)は2031年までに最高のCAGR 14.42%を示しています。

- 地域別では、英国が2025年のヨーロッパサイバーセキュリティ市場で22.70%のシェアを占め、オランダは2031年までに最速のCAGR 12.19%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパサイバーセキュリティ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| NIS2およびDORAのEU全域施行による義務的セキュリティ支出の増加 | +2.8% | EU全域、ドイツ・フランス・オランダで最も顕著 | 中期(2〜4年) |

| ロシア・ウクライナ紛争に関連した高度なランサムウェアの急増 | +2.1% | グローバル、中東欧・北欧地域に集中 | 短期(2年以内) |

| 欧州主権クラウドへの急速な移行によるゼロトラストアーキテクチャの推進 | +1.9% | EUコア市場、ドイツ・フランスが主導 | 中期(2〜4年) |

| ドイツおよび北欧製造拠点における5Gプライベートネットワークの拡大 | +1.4% | ドイツ、北欧諸国、ベネルクスへの波及 | 長期(4年以上) |

| デジタルID展開(eIDAS 2.0)による新たな認証需要の創出 | +1.2% | EU全域、エストニア・オランダで早期採用 | 中期(2〜4年) |

| 保険会社主導による中堅企業向け最低限のサイバーコントロール | +0.9% | 英国、ドイツ、フランス、南欧へ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NIS2およびDORAのEU全域施行による義務的セキュリティ支出の増加

NIS2は16万以上の欧州事業体に適用範囲を拡大し、最大1,000万ユーロまたはグローバル売上高の2%に相当する罰則を導入しており、サイバーセキュリティ予算を裁量的支出から必須支出へと転換させています[1]欧州連合サイバーセキュリティ機関、「NIS2指令の解説」、enisa.europa.eu。DORAは金融機関に対して並行してICTリスク義務を課し、BelfiusなどのようなBelfiusなどの銀行にレジリエンスのためのベンダーポートフォリオの再構築を強いています。法的適用範囲により、平均的なセキュリティ支出はITバジェットの9%に達し、89%の企業が新たな採用ニーズを報告しています。統合対応プラットフォームおよびマネージドサービスは、EU内の多様な規制体制にわたる報告を合理化し、コンプライアンスを維持し、罰則リスクを低減するため、最も恩恵を受けています。

ロシア・ウクライナ紛争に関連した高度なランサムウェアの急増

欧州組織へのランサムウェア攻撃は2024年に30%増加し、脅威アクターが地政学的緊張を武器化しました。製造業は2025年第1四半期に攻撃件数が84%増加し、侵害コストは556万米ドルを超え、過去の危機時代の損失を上回りました。ヘルスケアのインシデントは2023年に309件に達し、その半数がランサムウェアに関連しており、追加のインシデントレスポンスリソースを割り当てるEUアクションプランを促しました。LockBitなどの持続的なグループは摘発前に1,700件の攻撃を実行し、行動ベースの検知と多層的なレスポンスサービスの必要性を浮き彫りにしました。

欧州主権クラウドへの急速な移行によるゼロトラストアーキテクチャの推進

Gaia-Xおよび国家主権義務により、企業はデータ居住を保証する欧州運営クラウドへワークロードを移行するよう促されています。例えば、ドイツの小売業者は、ハイパースケーラーの能力を活用しながらEU内のみのデータ処理を維持するために、地元パートナーが提供する主権クラウドサービスを採用しています。この移行により、セキュリティ設計はアイデンティティ中心のゼロトラストへと向かっています。ブルガリアでは、D Commerce Bankがゼロトラストプラットフォームを展開した後、トラフィック検査率100%を達成し、アラートノイズを50%削減しました。実証済みの主権コンプライアンスとゼロトラストフレームワークを持つベンダーが拡大するウォレットシェアを獲得しています。

ドイツおよび北欧製造拠点における5Gプライベートネットワークの拡大

自動車・重機工場はプライベート5G上でロボットやセンサーを接続し、運用技術とITネットワークを融合させ、攻撃対象領域を拡大しています。製造業のサイバーセキュリティ支出は2025年に15%増加し、ITバジェットの6〜7%に相当する見込みです。ドイツのプラントメーカーSMS Groupは、デバイス認証と暗号化テレメトリーで5G対応サイトを保護し、リアルタイム分析ストリームを守っています。製造業者が接続された生産ラインを強化し、分散型工場に脅威監視を統合するにつれ、長期的な支出の勢いが持続します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 実装能力を制限する深刻なサイバーセキュリティ人材不足 | -1.8% | EU全域、ドイツ・英国・北欧で最も深刻 | 中期(2〜4年) |

| 中堅企業予算を圧迫するコンプライアンスコストの上昇 | -1.2% | 南欧、中東欧諸国、中小企業が多い地域 | 短期(2年以内) |

| スタートアップへの資金制約と市場統合圧力 | -0.8% | EU全域、ベンチャー支援企業のレイオフで顕著 | 短期(2年以内) |

| 中小企業が多い地域における限られたサイバーセキュリティ予算 | -0.7% | 南欧および中東欧の一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

実装能力を制限する深刻なサイバーセキュリティ人材不足

欧州では29万9,000人以上の資格を持つサイバーセキュリティ専門家が不足しており、既存スタッフの76%が正式な資格を持っていません。ドイツは支出において二桁成長を記録しているものの空席を埋めるのに苦労しており、フランスは給与が9万8,100米ドルに近づいているにもかかわらず1万5,000件の求人が見込まれています。人材不足はプロジェクトの展開を遅らせており、特にクラウドセキュリティとOT保護において、企業は社内能力の代替としてマネージド検知・レスポンスへの移行を余儀なくされています。

コンプライアンスコストの上昇による中堅企業予算への圧迫

NIS2への完全準拠は中規模企業に最大200万ユーロのコストをもたらす可能性があり、ITバジェットが依然として逼迫している南欧および中東欧ではその負担が増幅されます。侵害コストは平均480万ユーロに達し、中小企業は予防的支出と損失リスクを天秤にかけることを余儀なくされています。Coalitionなどの保険会社がサイバー保険とセキュリティサービスをパッケージ化するためにドイツに参入しており、リスク移転が中核的なコントロールを補完するようになっていることを示しています。価格感度が、大規模な設備投資を避けるためのサブスクリプション型セキュリティおよびクラウド提供型コントロールへの中小企業の需要を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービス加速を伴うソリューションの優位性

ソリューションは2025年のヨーロッパサイバーセキュリティ市場シェアの67.25%を占め、クラウド、アイデンティティ、ネットワークコントロールを統合コンソールにまとめた統合プラットフォームに支えられています。マネージド検知・レスポンスを含むサービスのヨーロッパサイバーセキュリティ市場規模は、企業が日常業務のアウトソーシングによって人材不足を補う中、2031年までCAGR 13.56%で拡大する見込みです。高成長は、マルチベンダーツールキットよりも単一サブスクリプションサービスバンドルを好む、NIS2の下で新たに対象となった中堅企業からもたらされています。

マネージドサービスプロバイダーは、EUの多様な規制体制にわたる証拠収集を自動化するコンプライアンスダッシュボードを提供しています。同時に、大手銀行や製造業者がゼロトラスト参照モデルとポスト量子ロードマップを設計するため、プロフェッショナルサービスへの需要は安定しています。ワークフロー自動化とネイティブレポーティングを組み込んだ統合ソリューションベンダーはクロスセルの優位性を享受し、ニッチなポイント製品サプライヤーは統合圧力に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドのリーダーシップがハイブリッドイノベーションを促進

クラウド展開は、企業が弾力性と常時更新を採用する中、2025年収益の56.90%を占めました。主権規則により企業がEU域内に機密データを保持しながらもグローバルなハイパースケーラー分析を活用することを余儀なくされているため、ハイブリッドモデルは現在最速のCAGR 15.03%を記録しています。金融機関がオンプレミスで鍵を保持しながら主権クラウド内の分析エンジンにテレメトリーをルーティングする量子セキュアメトロネットワークを試験導入するにつれ、ハイブリッドアーキテクチャのヨーロッパサイバーセキュリティ市場規模は拡大しています。

オンプレミスインストールは、ハードウェアの完全制御を必要とする防衛・公共部門のワークロードで継続しています。しかし、これらの環境でさえクラウドベースの脅威インテリジェンスフィードを統合しており、混合トポロジーを生み出しています。そのため、ベンダーはSaaSとアプライアンスの両形態で同一のポリシーエンジンをパッケージ化し、管理者がワークロードの場所に関わらず均一なコントロールを適用できるようにしています。

エンドユーザー業種別:BFSIのリーダーシップとヘルスケアの勢い

BFSIセグメントは、DORAが銀行にベンダー監督とインシデント訓練プログラムの正式化を義務付ける中、2025年のヨーロッパサイバーセキュリティ市場規模の21.10%を占めました。投資は、厳しいタイムライン内で規制当局への報告を満たす継続的監視とリアルタイム分析に集中しています。ヘルスケア支出は、ランサムウェアの蔓延とNIS2による病院・電子ヘルスプロバイダーの明示的な対象化に牽引され、2031年までCAGR 13.95%で成長する見込みです。

金融機関は、ユーザーの摩擦を低減しながらオムニチャネルバンキングを保護する適応型認証プラットフォームを採用しており、RaiffeisenによるOneSpanの展開はPSD2対応コントロールの大規模実装の好例です。一方、病院はネットワークセグメンテーションとバックアップの不変性を優先し、患者ケアの継続性を確保しています。製造、小売、エネルギーはそれぞれ、OT・IT融合とスマートグリッド展開がサイバー攻撃対象領域を拡大する中、二桁成長を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー企業規模別:大企業のスケールと中小企業の台頭

大企業は2025年収益の61.50%を生み出し、その調達力を活用してプラットフォーム割引と複数年マネージドサービス契約を交渉しました。それにもかかわらず、NIS2が規制範囲を従来の重要インフラカテゴリー外の企業にまで拡大するため、中小企業コホートは最強のCAGR 14.42%を記録しています。クラウドマーケットプレイスが調達を簡素化し、保険会社がサイバー保険に基本的な保護をバンドルするにつれ、中小企業のヨーロッパサイバーセキュリティ市場規模は拡大しています。

ベンダーのユーザビリティが決定的となり、ダッシュボードは非専門家をコンプライアンス証拠ワークフローに誘導する必要があります。一方、大規模組織は機械学習エンリッチメントを試験導入し、EUの2030年暗号化ロードマップに沿ったポスト量子鍵ローテーション戦略の予算化を開始しています。

地域分析

欧州のサイバーセキュリティランドスケープは、成熟したデジタル経済に収益を集中させながらも、デジタル集約型の中堅市場で最速の成長率を示しています。英国は、金融サービスクラスター、6万7,300人の人材プール、および136億ポンドの収益基盤を背景に、2025年に22.70%のシェアを維持しました。ドイツは大陸最大の貢献国であり、自動車・機械リーダーがOT防衛を近代化する中、2025年に126億4,000万ユーロを支出し、年間成長率13.55%を記録しました。

オランダはアムステルダムインターネットエクスチェンジとハーグに集中するサイバー機関の支援を受け、2031年までに最高のCAGR 12.19%を達成する見込みです。フランスは、暗号化研究開発を加速する19億米ドルの公共量子技術プログラムに牽引され、2030年までに145億8,000万米ドルの市場を目指しています。南欧および中東欧市場は予算が逼迫しているものの、EU構造基金の流入とクラウド採用が平均以上の成長を刺激しています。北欧諸国は高度なデジタル化と高い脅威意識を組み合わせ、一人当たりのプレミアムセキュリティ支出を維持しています。

汎欧州政策イニシアチブが収束を強化しています。サイバー連帯法は緊急対応調整を義務付け、EU脆弱性データベースは開示を一元化することでベースラインのセキュリティ成熟度を向上させています。人材育成を補助し主権クラウドインフラを奨励する国家スキームが、多様な経済プロファイルにわたる成長軌跡をさらに調和させています。

規制環境

EUのサイバーセキュリティ需要は、事業体への義務と製品レベルの要件を組み合わせたEU全域のルール群によって支えられている。NIS2(指令(EU)2022/2555)は適用範囲を拡大し、重要・重大分野全体でインシデント報告およびリスク管理義務を厳格化したが、国内法への移行状況は依然として不均一である。2026年4月、欧州委員会は移行の不履行を理由に7つの加盟国をEU司法裁判所に付託し、欧州全域で執行・監査対応状況が分断されたままとなっている。同時に、デジタル運用レジリエンス法(DORA)は金融事業者にICTリスク管理体制と第三者監視の正式化を促しており、ベンダーリスク管理、継続的モニタリング、証跡に基づく報告への支出を後押ししている。

製品およびサプライチェーンのセキュリティ義務も、サイバーレジリエンス法(CRA、規則(EU)2024/2847)により強化が進んでいる。同規則は2024年12月10日に発効し、デジタル要素を含む製品に対する横断的なサイバーセキュリティ要件を導入した。CRAのインシデントおよび脆弱性報告義務は2026年9月11日から適用され、完全な準拠は2027年12月11日までに求められることから、製造業者やソフトウェアサプライヤーは新たな開示・是正プロセスへの対応を迫られている。サイバー連帯法(規則(EU)2025/38)は2025年初めに発効し、サイバーハブや欧州サイバーセキュリティ警告システムといったEUレベルの備え体制を構築するもので、国境を越えたインシデント対応の連携を強化し、統合的な検知・対応・報告能力に向けた調達動向を形成している。

バリューチェーン分析

欧州のサイバーセキュリティのバリューチェーンは、(i)研究および標準策定、(ii)ハードウェア、ソフトウェア、クラウド制御のための製品エンジニアリング、(iii)コンサルティング会社、通信事業者、システムインテグレーターを通じた統合・導入、(iv)社内SOCおよびマネージドセキュリティサービスプロバイダー(MSSP)によって提供される継続的な運用にまたがる。上流では、製品開発者およびソフトウェアサプライチェーンがサイバーレジリエンス法(規則(EU)2024/2847)などのEU規定によりますます形作られており、NIS2および関連の技術要件(一定のデジタルインフラおよびサービスプロバイダーに関する欧州委員会実施規則(EU)2024/2690を含む)に基づく事業体レベルの義務が、監査可能な統制、インシデント報告、サプライヤー保証への需要を牽引している。

ミッドストリームの流通・提供は、規制対象の中堅市場の購入者にとって導入負担を軽減する、自国・地域クラウドエコシステム、通信事業者主導のセキュリティバンドル、MSSPプラットフォームへの収斂が進んでいる。パートナーシップは、事業者やクラウドスタックがチャネルとして機能する様子を示している。例えば、SentinelOneはSchwarz Digitsと提携し、ドイツのSTACKIT主権クラウド上で検知・対応サービスを提供している(2025年9月)。Orangeはベンダーとの提携を通じてパッケージ製品を拡大しており、2025年4月にはF-SecureとOrange、2025年7月にはcyan AGとOrange Romaniaの提携が含まれる。ダウンストリームでは、購入者はコンプライアンスの証跡、迅速な是正措置、第三者リスク管理を優先しており、自動化された脆弱性管理、ID中心のゼロトラスト、マネージド検知・対応が重要な価値獲得のポイントとなっている。特に人材不足がアウトソーシングを促す分野で顕著である。

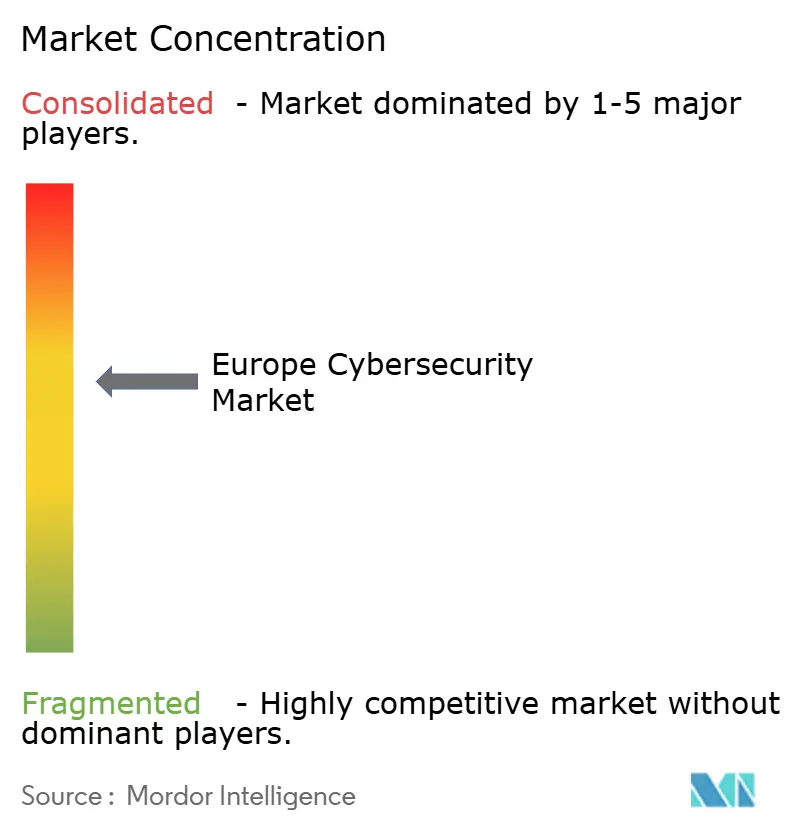

競合ランドスケープ

ヨーロッパサイバーセキュリティ市場におけるベンダー競争は、中程度の分散を特徴としながらも統合ペースが加速しています。顧客がより少なく、より広範なパートナーシップを追求する中、ネイティブコンプライアンスワークフローを備えたエンドツーエンドプラットフォームを提供できるサプライヤーが優位に立っています。SophosによるSecureworksの8億5,900万米ドルでの買収はマネージドサービスのフットプリントを拡大し、Leonardoの一連の買収は防衛セクターの商業分野への参入を反映しています。DarktraceはCado Securityを吸収してフォレンジック自動化を追加し、インシデントレスポンスにおけるスピードへの需要を示しています。

人工知能の統合が差別化を形成しています。2025年には欧州の銀行の推定71%がAI脅威検知を活用しており、すべてのベンダーにポートフォリオへの行動分析の組み込みを迫っています。ポスト量子対応がEUの2030年義務に沿ったソリューションロードマップとともに新たな競争の場として浮上しています。同時に、マネージドサービスプロバイダーはSOC、バックアップ、保険をサブスクリプションバンドルにパッケージ化し、中小企業のアウトソーシングニッチを狙っています。資金調達の逆風がスタートアップ分野を縮小させており、Snykの人員削減がその例として挙げられますが、資本力のある既存企業にとっては買収ターゲットも生み出しています。

市場シェアは分散したままであり、単一企業が地域収益の4分の1を超えることはなく、上位5社が約45%を支配しています。OTセキュリティ、ヘルスケアコンプライアンス、ハイブリッドクラウドポスチャー管理に特化したベンダーは、買収候補として、買収者が能力ギャップと地域データホスティングのフットプリントを追求する中で注目されています。

ヨーロッパサイバーセキュリティ産業リーダー

IBM Corporation

Cisco Systems, Inc.

Fujitsu Limited(富士通グループ)

Dell Technologies Inc.

Broadcom

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重複する規制(NIS2、DORA、CRA)にまたがる自動化されたコンプライアンス対応と報告は主要な空白領域であり、特にNIS2の移行が依然として不整合な複数の法域で事業を展開する組織にとって顕著である。CRAは2026年9月11日から期限付きの報告を伴う製品セキュリティ義務を導入し、SBOMに紐づく脆弱性の受付、協調的な開示プロセス、手作業の負担なしに顧客や規制当局への報告に反映できる是正の自動化に対する具体的なニーズを生み出している。サイバー連帯法(規則(EU)2025/38)は、EUレベルのインシデント対応連携層(サイバーハブおよびEU警告システム)を追加し、相互運用可能な脅威インテリジェンス共有、プレイブックに基づく対応、国境を越えたインシデント時に拡張可能なサービスへの需要を支えている。

高度なAIおよびソフトウェアサプライチェーンのセキュリティは、政策およびプログラム活動に支えられたもう一つの活発な機会領域である。2026年7月、欧州委員会はサイバーセキュリティと人工知能に関する行動計画を発表し、EUの研究・パイロットプログラムはVIGILANCE、CIPHER、CYBER-BRIDGEといったプロジェクトを含め、各分野で応用能力の推進をすでに進めている。ベンダーおよびサービスプロバイダーにとって、これはAI強化型SOCワークフロー、モデル・データ保護、ソフトウェアサプライチェーンの完全性における短期的な市場参入経路を示しており、特に地域全体のサイバーセキュリティ人材不足を補い、新たに規制対象となった中堅市場事業体の調達を簡素化するマネージドサービスにパッケージ化された場合に有効である。

最近の業界動向

- 2026年7月:IBMとRed Hatは、Lightwell NetworkおよびLightwell Clearinghouse Premierを含む新たな商用サービスによりProject Lightwellを拡大し、オープンソースソフトウェアのサプライチェーンにおける信頼性を強化し、脆弱性の是正を自動化した。サプライチェーンセキュリティ能力の製品化により、企業はハイブリッド環境全体にわたる運用パスを確保でき、脆弱性対応・開示プロセスに関するEUの要求強化に対応している。

- 2025年11月:Orangeは、人工知能とサイバーセキュリティにおける自国技術に焦点を当てた研究・イノベーションパートナーシップをEcole Polytechniqueと締結した。この協業は、事業者主導のセキュリティポートフォリオおよび地域全体の主権クラウド関連製品に貢献し得る欧州の研究開発・人材育成のパイプラインを支えている。

- 2024年12月:EUサイバーレジリエンス法(規則(EU)2024/2847)が発効し、EU域内で販売されるデジタル要素を含む製品に対するサイバーセキュリティ要件を定めた。これにより市場範囲は企業向け統制を超え、製品エンジニアリング、脆弱性管理、ハードウェアおよびソフトウェアサプライヤーが開発・サポートのライフサイクル全体に組み込む必要のある報告プロセスへと拡大している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ネットワーク、エンドポイント、アプリケーション、クラウド、データ環境全体にわたるサイバー脅威の防止、検知、対応を支援するサイバーセキュリティのソリューションおよびサービスから欧州で生み出される収益と定義される。

範囲の除外事項:本市場規模には、一般的なITハードウェア、セキュリティ以外のマネージドITアウトソーシング、およびサイバーセキュリティ製品として提供されない物理セキュリティサービスは含まれない。

セグメンテーション概要

- 提供内容別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- エンドポイントセキュリティ

- その他のサービス

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業種別

- BFSI

- ヘルスケア

- ITおよびテレコム

- 産業・防衛

- 製造

- 小売・Eコマース

- エネルギー・公益事業

- 製造

- その他

- エンドユーザー企業規模別

- 中小企業(SMEs)

- 大企業

- 国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- その他欧州(北欧、ベネルクス(オランダ除く)、中東欧、バルカン諸国)

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界の設定、一貫した欧州の需要動向の構築、および年次で追跡可能な測定可能なシグナルの把握に用いられた。ENISAの脅威および備え状況に関する公表資料、ユーロスタットのデジタル集約度およびICT支出指標、NIS2関連の最新情報についての欧州委員会およびEUR-Lex、マクロおよびインフレの背景に関する欧州中央銀行、OECDのデジタル経済データセットといった公的・公式情報源を活用した。

並行して、企業の年次報告書、投資家向け資料、信頼できる報道を確認し、欧州における実現収益に影響する製品戦略の転換、パートナー拡大、価格設定の言葉遣いを把握した。企業財務データについては有料サブスクリプションを、特許・知的財産活動については別の有料サブスクリプションを選択的に利用し、欧州における各ベンダーの露出度を明確化し、セキュリティ分野での技術革新の強度を検証した。これらの例は網羅的なものではなく、その他の公開情報源も参照して、ギャップを埋め、仮定を検証し、定義を明確化した。

一次インタビューおよび調査

一次調査は、欧州で活動するセキュリティ購入者、チャネルパートナー、ソリューション・サービスプロバイダーへの専門家インタビューおよび構造化調査を通じて実施された。この情報を用いて、導入水準、サービス付帯率、平均契約規模を検証し、コンプライアンスのスケジュールやクラウド成熟度が異なる国々の差異を調整した。

現地調査では、回答者はサイバーセキュリティサービスと、より広範なITアウトソーシングをどのように分類するかを明確にする上でも助けとなった。特に、一般的なITサポートと合わせて販売されるマネージドセキュリティ製品において重要であった。

一次調査現地作業の回答者分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | CXO:13% | |

| ミッドティア:49% | 機能・部門リーダー:29% | |

| 小規模プレイヤー:15% | マネージャー:58% |

市場規模算定と予測

市場規模の算定は、地域のITおよびデジタルセキュリティ支出のシグナルをサイバーセキュリティ需要プールとして再構築し、観測された導入状況とコンプライアンスの牽引力に基づいてソリューションおよびサービス収益に配分するトップダウン方式から開始する。合計値の現実性を保つため、欧州における抽出ベンダーおよびパートナーの収益露出、セキュリティサービス構成に関するいくつかのチャネルチェック、現実的な導入台数を乗じたユーザー当たりまたはデバイス当たりの価格帯といった選択的なボトムアップ推計値と結果を照合した。

クラウドワークロードの移行速度、NIS2および金融セクター要件の下での規制対象事業体の対象範囲、報告された侵害の頻度・深刻度の傾向、マネージドセキュリティサービスへの支出転換を促すセキュリティ人材不足、複数の統制を統合したプラットフォームに束ねられる新規導入の割合など、いくつかの欧州特有の入力値を注意深く追跡した。小規模市場でボトムアップのシグナルが不足している場合は、類似経済圏からの代替比率を用い、インタビューによるフィードバックを通じて調整した上で最終合計値を確定した。

予測にあたっては、コンプライアンス期限、マクロ経済状況、サイバーインシデントの強度に関する異なる道筋をモデルに反映できるよう、シナリオ分析を用いた。その後、予算成長、サービス付帯率、主要カテゴリーの価格推移について一次回答者から得られたコンセンサス範囲を用いて仮定を調整した。

データ検証と更新サイクル

検証は、モデル化された合計値を、セキュリティ予算成長に関する声明、マクロICT指標、国別グループごとの従業員1人当たりまたはデバイス1台当たりの示唆される支出水準といった独立したシグナルと照合することで行われる。外れ値にはフラグを立て、その後、規制のタイミング、大規模インシデントの集中、製品からマネージドサービスへの移行といった既知の要因でトレンドが説明できることを確認するため、年をまたいだ変動チェックを行う。

承認前には、仮定、変換、算術計算が定義された範囲と整合していることを確認するため、複数の段階で作業内容を確認する。レポートは毎年更新され、重大な規制変更やセキュリティ支出の明確な転換点など、重要な事象が発生した場合には臨時の更新が行われる。納品直前には、新たに入手可能となった公開情報や直近のインタビュー結果に基づき、クライアントが最新の内容を受け取れるよう最終確認を行う。

Mordor Intelligenceの欧州サイバーセキュリティ市場推計と他の公表推計との比較

欧州サイバーセキュリティ市場の公表規模は、タイトルが似ていても、範囲の境界や収益認識の規則が必ずしも同じではないため、ばらつきが生じることがある。差異は、調査機関がマネージドサービス、プラットフォームバンドルをどう扱うか、また多国籍企業の収益を欧州に割り当てる際に用いる通貨換算の年をどう扱うかによっても生じる。

下表は同一基準年における値のばらつきを示しており、Mordor Intelligenceのモデルでは、欧州で得られたサイバーセキュリティ特有のソリューションおよびサービス収益のみを対象とし、同じプロバイダーが提供する場合であっても、隣接する一般的なITサービスやより広範なリスクコンサルティングは合計から除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 63.12億米ドル(2025年) | |

| グローバルコンサルティング企業A | 71.34億米ドル(2025年) | この推計は、よりセキュリティ関連の広範なITサービスを取り込み得る、より広いベンダー収益マッピングを適用しているようであり、多国籍企業の収益を欧州各国に配分する際の規則も異なる可能性がある。 |

| 業界出版社B | 81.81億米ドル(2025年) | より高い値は、コンサルティング重視およびコンプライアンスサービスがより完全にカウントされ得る、より広範なコンポーネント対象範囲、およびマネージドセキュリティサービスの付帯率や価格推移に関する異なる前提と整合している。 |

3つの数値を合わせて見ると、その差の大部分は、何がサイバーセキュリティ収益として含まれるか、およびサービス比重の高い契約がどのように扱われるかによって説明される。範囲を特定可能なセキュリティ支出要因に結び付け、購入者およびチャネルからの情報で合計値を相互確認することにより、算出された数値は毎年再現可能な明確な手順にまで追跡可能な状態を保っている。

レポートで回答される主要な質問

ヨーロッパサイバーセキュリティ市場の予測成長率は?

市場は2026年から2031年にかけてCAGR 10.62%で拡大し、698億2,000万米ドルから1,156億6,000万米ドルへと成長する見込みです。

現在最大の収益貢献セグメントはどれですか?

ソリューションが現在リードしており、複数のコンプライアンス義務に対応する統合プラットフォームに牽引され、収益の67.25%を占めています。

欧州でマネージドセキュリティサービスがこれほど急速に成長している理由は何ですか?

29万9,000人の人材ギャップと複雑なNIS2・DORA要件が企業に業務のアウトソーシングを促し、マネージドサービスのCAGR 13.56%を生み出しています。

主権クラウドイニシアチブはセキュリティ支出にどのような影響を与えますか?

Gaia-XなどのプログラムはゼロトラストアーキテクチャとEUデータ居住を要求し、CAGR 15.03%でハイブリッドクラウドセキュリティ投資を刺激しています。

2031年までに最も急速に成長すると予想される国はどこですか?

オランダは欧州のデジタルゲートウェイとしての役割とハーグのサイバーセキュリティクラスターにより、CAGR 12.19%を記録すると予測されています。

市場拡大の最大の抑制要因は何ですか?

29万9,000ポジションを超える深刻な人材不足が実装能力を制限し、予算が増加しているにもかかわらずプロジェクトの展開を遅らせています。

最終更新日: