カウンターサイバーテロリズム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.96 十億米ドル |

| 市場規模 (2031) | 40.94 十億米ドル |

| 成長率 (2026 - 2031) | 3.22% CAGR |

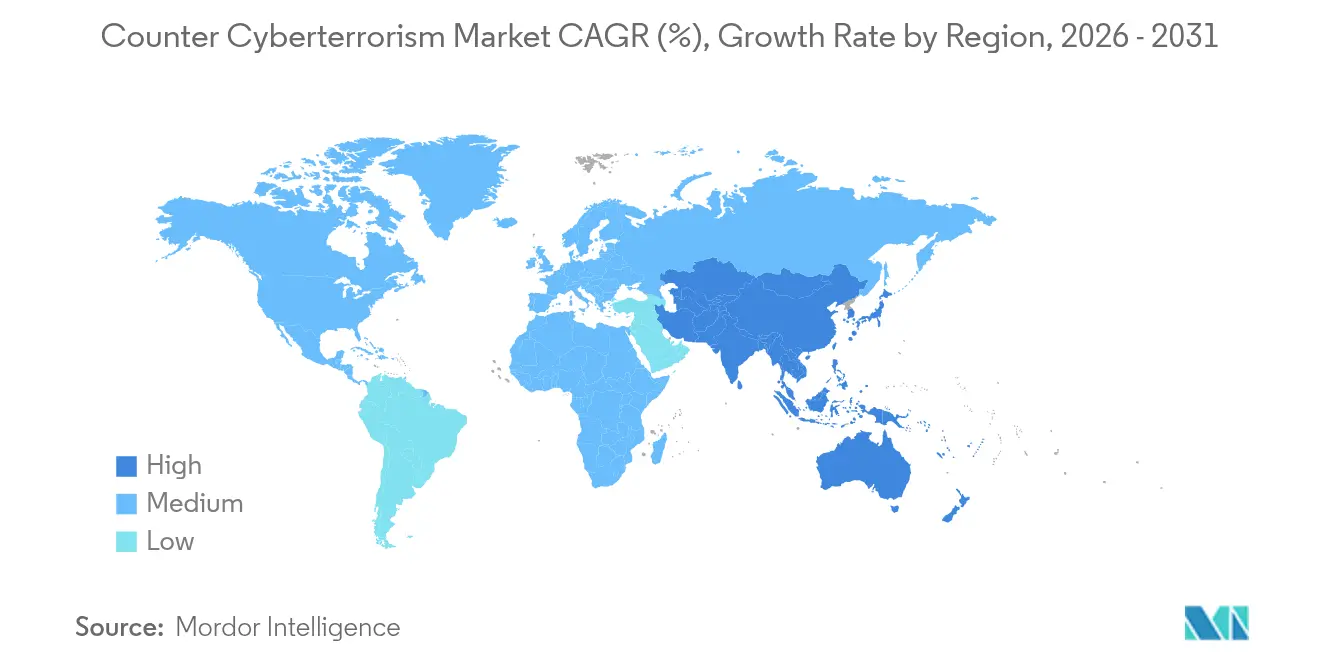

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

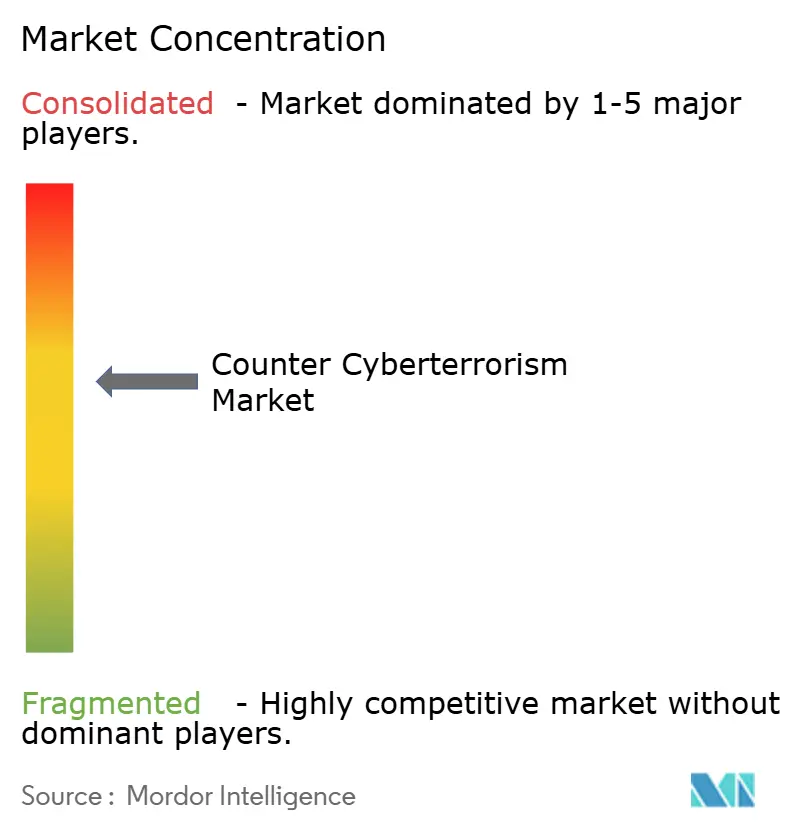

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカウンターサイバーテロリズム市場分析

カウンターサイバーテロリズム市場規模は2025年に338億7,000万米ドルと評価され、2026年の349億6,000万米ドルから2031年には409億4,000万米ドルへと、予測期間(2026年〜2031年)にCAGR 3.22%で成長すると推定されます。政府予算配分の増加、国家主導の攻勢の激化、およびAI対応セキュリティツールの普及拡大が、この穏やかながらも着実な拡大を支えています。米国の275億米ドルのサイバーセキュリティ予算や国防総省の145億米ドルのサイバー要求といった連邦プログラムは、官公庁需要の規模を示しています。[1]デイビッド・ペレラ、「米国連邦予算がサイバーセキュリティに275億米ドルを提案」、BankInfoSecurity、BANKINFOSECURITY.COM防衛グレードの支出増加は、企業のペリメータ制御から脅威インテリジェンスエコシステムへの転換と相まって、柔軟な展開モデルへの需要を維持するクラウド移行とともに進んでいます。2024年に行われたベンダー統合(499億米ドル相当の362件のサイバーセキュリティ案件)も、従来は独立していた機能を統合プラットフォームにまとめることで、成長軌跡に影響を与えています。[2]CrowdStrike、「CrowdStrikeがNVIDIAと協力してエージェンティックAIを推進」、CROWDSTRIKE.COM

主要レポートの要点

- ソリューションタイプ別では、2025年のカウンターサイバーテロリズム市場シェアにおいてネットワークセキュリティが27.10%を占めリードしており、一方でAI主導型セキュリティは2031年にかけてCAGR 22.80%で拡大する見込みです。

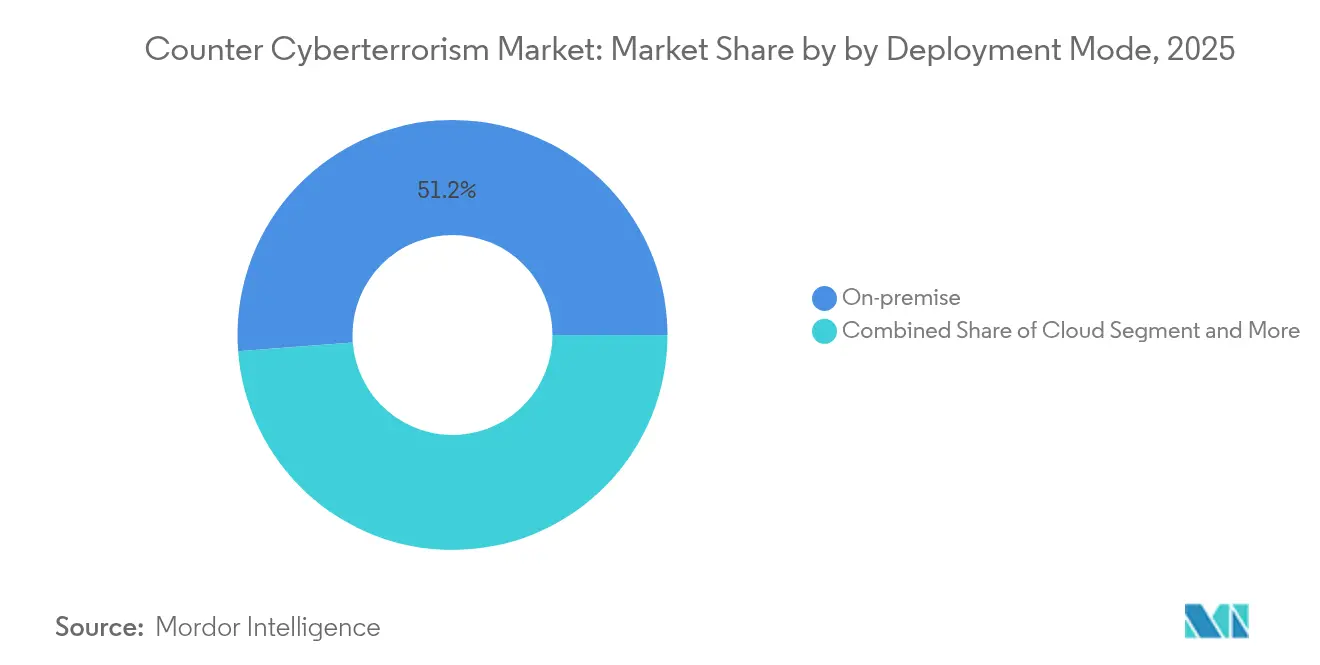

- 展開モード別では、2025年のカウンターサイバーテロリズム市場シェアにおいてオンプレミスが51.20%を占めリードしており、一方でクラウドセグメントは2031年にかけてCAGR 13.20%で拡大する見込みです。

- セキュリティレイヤー別では、2025年のカウンターサイバーテロリズム市場シェアにおいてネットワークが29.55%を占めリードしており、一方でデータ・クラウドセグメントは2031年にかけてCAGR 17.80%で拡大する見込みです。

- 地域別では、北米が2025年のカウンターサイバーテロリズム市場規模において34.80%の収益シェアを占めており、アジア太平洋地域は2031年にかけてCAGR 13.95%で進展しています。

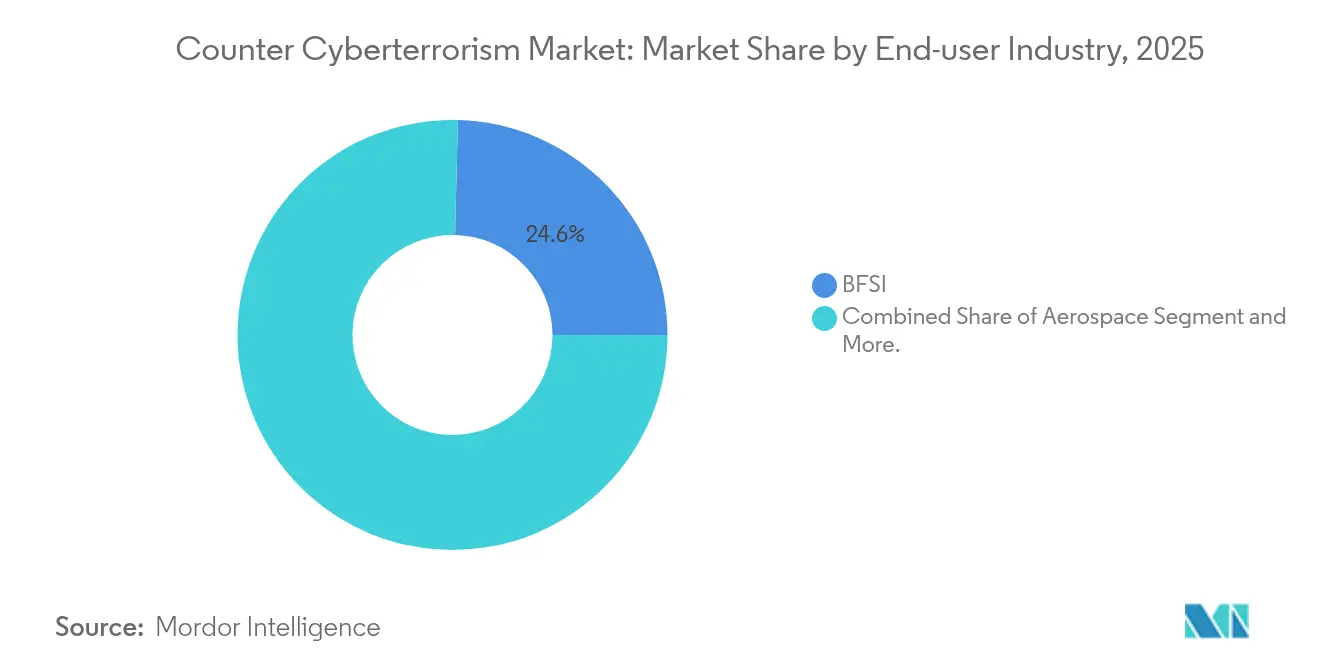

- エンドユーザー別では、BFSIが2025年のカウンターサイバーテロリズム市場規模の24.60%を保有しており、ヘルスケアは2031年にかけてCAGR 17.20%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカウンターサイバーテロリズム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国家主導のサイバー攻勢の拡大 | +0.8% | 北米と欧州に集中するグローバル | 中期(2〜4年) |

| AI対応型脅威検知の普及 | +1.2% | 北米およびAPACが主導するグローバル | 短期(2年以内) |

| 5G・IIoT攻撃対象領域の拡大 | +0.6% | APACが中核、北米・欧州への波及 | 長期(4年以上) |

| サイバーセキュリティ・アズ・ア・サービス(C-aa-S)の台頭 | +0.9% | 北米での早期普及を伴うグローバル | 中期(2〜4年) |

| データ侵害に対する規制上の罰則の激化 | +0.7% | 欧州と北米が中心、APACへ拡大 | 短期(2年以内) |

| リアルタイムのダークウェブ脅威インテリジェンス交換 | +0.5% | 先進市場に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国家主導のサイバー攻勢の拡大が防衛近代化を推進

持続的な国家支援型のキャンペーンが、マルチベクター戦術を用いて重要インフラと民主主義的プロセスを標的にしています。国防総省は2025年サイバー予算において、ゼロトラストおよび次世代暗号化に31億米ドルを割り当て、インシデント対応から積極的な脅威ハンティングへの移行を牽引しています。[3]コリン・デマレスト、「国防総省がゼロトラストを含むサイバー支出に145億米ドルを要求」、C4ISRNET、C4ISRNET.COM米国サイバーコマンドの17億米ドルの予算配分は、攻撃的対応態勢とマルチドメイン調整をさらに優先しています。[4]米国サイバーコマンド、「2025会計年度予算根拠資料」、DEFENSE.GOVこのような最高レベルの注目は、国家安全保障の調達基準を満たす帰属分析、フォレンジクス、および自動化機能をプラットフォームベンダーに組み込む動機付けとなっています。

AI対応型脅威検知がセキュリティオペレーションを変革

本格的なAIが、平均侵害成功時間が62分に短縮される中でセキュリティオペレーションセンターを形成しています。CrowdStrikeとNVIDIAのテストでは、処理負荷を半減させながら検知速度を倍増させ、アナリストの疲弊を軽減しています。適応型モデルはエンドポイント、ネットワーク、クラウドテレメトリを取り込んで攻撃者の行動を予測しますが、アナリスト業務時間の40%は依然として誤検知への対応に費やされています。そのためベンダーは、生成AI強化とコンテキスト認識型の優先順位付けを洗練させ、シグナル対ノイズ比を向上させ、限られた人的専門知識を最大限に活用しています。

5G・IIoT攻撃対象領域の拡大が新たな脆弱性を生む

産業用5Gの展開により、従来はITネットワークから隔離されていた運用技術資産が相互接続されています。45のOT製品ファミリーに組み込まれた欠陥があり、重要なユーティリティが横断移動エクスプロイトにさらされています。量子脅威が迫る中、NISTは5Gバックボーン暗号化を保護するためにポスト量子暗号を優先し、レガシー産業環境においてもデータレイヤー保護とゼロトラストセグメンテーションへの市場需要を加速させています。

サイバーセキュリティ・アズ・ア・サービスの台頭が市場力学を再構築

マネージドセキュリティプラットフォームが、リソースの限られた組織に対してエンタープライズグレードの防衛を民主化しています。CrowdStrikeのAWSマーケットプレイスにおける10億米ドルのマイルストーンは、スケーラブルな脅威ハンティングサービスに対するSaaSの実行可能性と価格弾力性を際立たせています。プロバイダーはマルチテナントデータレイクとクライアント横断のAI相関分析を活用し、テナントあたりのコストを削減しながら検知精度を向上させており、480万人規模のグローバルなスキルギャップの中で説得力のある価値提案となっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 第一線クラスのサイバー戦争人材の不足 | -0.9% | 北米と欧州で最も深刻なグローバル | 長期(4年以上) |

| 省庁間のデータ共有サイロ | -0.4% | 北米と欧州が中心、APACで新興 | 中期(2〜4年) |

| 独自プロトコルを持つレガシーOTシステム | -0.6% | 産業地域に集中したグローバル | 長期(4年以上) |

| MLモデルにおける高い誤検知率 | -0.3% | 早期AIアダプターに影響するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

第一線クラスのサイバー戦争人材不足が成長を制約

米国だけで663,000件の未充足の職が生じており、賃金プレミアムを押し上げ、プロジェクト展開を妨げています。高度なスキルは5〜7年の実地学習を要することから、企業はギャップを埋めるために自動化およびMSSPパートナーシップに転換しており、社内構築よりもC-aa-Sサービスへの需要を強化しています。

CISAの4億7,000万米ドルの継続的診断・軽減イニシアティブのようなプログラムにもかかわらず、分類障壁と互換性のないフォーマットがリアルタイムの協力を損なっています。民間企業はより新鮮な脅威データを保有していることが多いものの、情報共有を躊躇しており、全体的な状況認識が停滞し、集団的な防衛態勢が鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアが防衛支出を加速

ヘルスケアの2031年にかけてのCAGR 17.20%は全セクターを上回っており、BFSIが2025年のカウンターサイバーテロリズム市場シェアで最大のシェアを維持しています。毎日のインシデント損失は200万米ドルに達し、医療プロバイダーの92%が標的型攻撃を報告しており、予算の制約にもかかわらず病院はゼロトラストとマネージド検知の採用を進めています。政府の8億米ドル相当の助成金がリソースの乏しい施設の防衛近代化を支援しています。BFSIは規制上の監査と高価値データに支えられた堅牢な管理を維持しており、防衛・航空宇宙予算は機密システム要件を支えています。

ランサムウェアプレミアムの上昇と患者安全への影響により、経営陣はサイバーセキュリティをIT費用ではなく企業リスクとして扱うようになっています。IoT医療機器とレガシー電子カルテシステムの重複が複雑性を増し、AI主導型異常検知への統合需要を強化しています。各セクターにおいて、カウンターサイバーテロリズム市場は垂直規制にマッピングされた専用のサービス層を支援しており、産業特化型MSSPが拡大するウォレットシェアを獲得する理由を示しています。

注記: 各セグメントの個別シェアはレポート購入時にご利用いただけます

ソリューションタイプ別:AI主導型イノベーションが従来型セキュリティを凌駕

ネットワークセキュリティツールはカウンターサイバーテロリズム市場規模の27.10%を占めていますが、CAGR 22.80%を記録する予測型AIソリューションは、ペリメータ強化から行動分析への戦略的転換を示しています。リモートワークの継続に伴いエンドポイントスイートは不可欠であり続け、マルチクラウドの普及とともにクラウドセキュリティが急増しています。より厳格なプライバシー義務に伴いデータ中心型の管理が成長し、一方でアイデンティティプラットフォームはユーザーの意図とデバイスの状態の両方を評価する継続認証モデルへと進化しています。

ソフトウェアサプライチェーン攻撃がアプリケーションセキュリティ予算を引き上げ、SBOM検証とデブセックオプス自動化への需要を促進しています。ベンダーは脅威インテリジェンスフィードとゼロトラストオーケストレーションを融合させ、ツールの乱立を解消する統合コンソールを構築しており、調達がポイントソリューションの深さよりもプラットフォームの幅を重視するようになる中で魅力的な提案となっています。

展開モード別:クラウドがオンプレミス優位の中でも台頭

オンプレミスのインストールは、主権的な義務付けと自社インフラへの文化的信頼により、カウンターサイバーテロリズム市場規模の51.20%を依然として占めています。しかし、SaaS型脅威インテリジェンスエンジンのスケーラビリティに支えられ、クラウド展開はCAGR 13.20%で増加しています。ハイブリッドモデルは、機密性の低いワークロードにクラウド分析を活用しながら、重要資産をローカルに保持するリスク回避型企業に対応しています。

CrowdStrikeとGoogle Cloudのような統合アライアンスがマルチクラウド環境全体のワークロードを保護し、クラウド侵入の75%増に対応しています。規制フレームワークはロケーションを指定するのではなく、暗号化とロギングの標準を法制化する方向へと移行しており、採用障壁を緩和し、調達をOPEX型のサブスクリプションへと押し進めています。

注記: 各セグメントの個別シェアはレポート購入時にご利用いただけます

セキュリティレイヤー別:データ保護がコア目標に

ネットワークレイヤーの管理は29.55%の収益をもたらしていますが、攻撃者がしばしばペリメータを突破するという認識を反映して、データレイヤーセキュリティはCAGR 17.80%で最速の成長を示しています。NISTの量子耐性ガイドラインが暗号更新サイクルを促進し、経営陣は分類、トークン化、およびイミュータブルバックアップへの資金を割り当てています。デバイスの急増とリモートワークが攻撃対象領域を拡大する中でエンドポイントレイヤーへの投資は継続し、ソフトウェアサプライチェーンのエクスプロイトを鈍化させるためにアプリケーションレイヤーの防衛が優先されるようになっています。

組織はホスティング環境に関わらず資産を監視するデータ中心型のフレームワークへの収束を進めており、暗号化キーオーケストレーションとリアルタイムのデータ損失防止エンジンへの需要を強化しています。ベンダーは統合の容易さとポリシー自動化で差別化を図り、競合の摩擦をシグネチャの深さからオーケストレーションの幅へと高度化させています。

地域分析

北米はカウンターサイバーテロリズム市場規模の34.80%を牽引しており、米国連邦の275億米ドルのサイバーセキュリティ予算配分と年間300億米ドルの軍事サイバー支出が成長を支えています。カナダは米加サイバー行動計画を通じて協力し、メキシコは三カ国枠組みの下で重要インフラ保護を加速しています。CMCCやGLBAなどの成熟したコンプライアンス体制が企業に継続的な脅威監視を求め、各セクターにわたるプラットフォームの更新需要を維持しています。

アジア太平洋地域は週次攻撃の16%増とサイバー保険の50%増に各国政府が対応する中で、最速のCAGR 13.95%を記録しています。中国の「データセキュリティ法」とインドのCERT-INの義務が報告義務を拡大し、日本は産業サイバー強化に60億米ドルを投じています。オーストラリアの2025〜2030年サイバー戦略は自律的な能力開発を重視しており、中規模企業全体にわたってMSSP需要を高めています。

欧州はGDPRに基づく説明責任措置の下で安定したシェアを保持しており、2024年には12億ユーロの罰則が課されました。EUの協調されたポスト量子ロードマップが加盟国による暗号更新のための助成金を触媒とし、ハイブリッド暗号化を提供するプラットフォームベンダーに恩恵をもたらしています。英国の国家サイバー部隊は攻撃・防衛の両任務を統合し、フランスはSecNumCloud認証を加速させ、ドイツのKRITIS-ダッハゲゼッツが重要インフラの範囲を拡大し、統合セキュリティ調達を促進しています。

規制環境

サイバーテロ対策要件は、国家安全保障、重要インフラ、データ保護の各規制枠組みが重なり合いながら、国際的な標準策定と並行して形成され続けている。2024年、国連総会は情報技術の犯罪的使用に対抗する国際条約を採択し、国境を越えた協力と犯罪化のアプローチを強化した。これはサイバーテロ関連事案におけるインシデント対応、証拠保全、支援要請に影響を与える。

米国では、国家安全保障覚書22号(2024年4月30日)が、CISA長官を重要インフラのセキュリティ・レジリエンス担当の国家調整官に指定することで、重要インフラの調整体制を強化した。H.R. 2659(第119議会)などの立法活動も、国家支援型サイバー脅威に対する省庁間の任務継続への焦点を示している。標準面では、ISO/IEC 27001:2022が情報セキュリティマネジメントの世界的な基準であり続け、ITU-T研究会17がICTセキュリティ標準ロードマップを維持しており、両者が監査、第三者保証、国境を越えた運用に関する調達チェックリストの基盤となっている。

バリューチェーン分析

サイバーテロ対策のバリューチェーンは、上流のセキュアハードウェアと暗号化関連の入力、コアソフトウェアプラットフォーム(エンドポイント、ネットワーク、ID、SIEM/SOAR/XDR、脅威インテリジェンス)、そしてシステムインテグレーター、MSSP、政府・防衛関連契約業者を通じた下流の展開・運用にまで及ぶ。重要な依存要素には、信頼できるコンピューティングおよび暗号化コンポーネント、セキュアなソフトウェア開発手法(SBOM志向の保証を含む)、拡張可能な分析のためのコンプライアンス準拠クラウドインフラが含まれる。調達においては、テレメトリと対応を統一された運用モデルの下に統合するプラットフォームが選好される傾向が強まっている。

規制および業界主導の取り組みは、重要インフラ事業者とその供給業者に対するサプライチェーン要件を厳格化している。欧州では、EUサイバー連帯法(規則(EU) 2025/38)が、国内および国境を越えたサイバーハブを備えた欧州サイバーセキュリティ警報システムを確立し、より多くのプロバイダーを共有検知・状況認識ワークフローに組み込んでいる。北米では、NERC CIP-013-4(2026年4月に正式発行)を通じて電力セクターのサプライチェーンガバナンスが刷新されており、大容量電気システムのサイバー資産に対するサプライチェーンリスク管理のセキュリティ管理策が更新され、エコシステム全体でベンダーのデューデリジェンス、監視、契約上のセキュリティ条項の基準が引き上げられている。

競合状況

主要スイートがエンドポイント、ネットワーク、およびアイデンティティ機能を統合する中で、カウンターサイバーテロリズム市場では中程度の統合が進んでいます。CrowdStrike、Palo Alto Networks、Microsoft、およびCiscoはスケール、データレイクの幅、およびAIパイプラインを活用して、二桁台の製品成長を維持しています。顧客がアナリスト不足に対応するために統合テレメトリと自動応答を優先するにつれて、プラットフォームの粘着性が高まっています。

2024年には362件の買収案件があり、勢いは依然として高い状況です。例えば、Palo Altoによるクラウドセキュリティ専門企業Cider Securityの買収とCiscoによるSplunkの買収は2025年第1四半期に完了し、SIEM、SOAR、およびXDRを一貫したファブリックへと融合させる動きを示しています。パートナーシップが単発の統合を凌駕しており、ZscalerとCrowdStrikeのゼロトラスト連携はリスクスコアリングとポリシーオーケストレーションの共有を可能にし、Fortinetのアライアンスは横断移動抑制のためのエンドポイントインサイトを次世代ファイアウォールに組み込んでいます。

NISTのドラフト標準にもかかわらず採用率が約0.03%にとどまる量子安全暗号においてはホワイトスペースが残っています。ニッチベンダーは格子ベースの鍵交換プラグインでこのギャップを活用し、生成AI innovatorはコンテキスト認識型フィッシング検知モデルを構築しています。競合の差別化は、機能チェックリストよりもAIモデルの精度、統合のオープン性、および価値実現までの時間に依存しています。

カウンターサイバーテロリズム産業リーダー

Palo Alto Networks

Cisco Systems, Inc.

Microsoft Corporation

Fortinet, Inc.

CrowdStrike Holdings, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

現行の政府プログラムは、協調的な脆弱性対応、重要インフラの運用技術(OT)セキュリティ、調達に紐づくレジリエンス要件をめぐる余地を拡大している。2026年7月、ホワイトハウスは大統領令14409号(2026年6月2日付)に基づき、連邦機関と民間インフラパートナー間のサイバーセキュリティ脆弱性対応を調整するゴールデン・イーグル構想を発表した。これにより、複雑なサプライヤーネットワーク全体で脆弱性の受付、優先順位付け、協調的開示、迅速な緩和策を運用面で実現する能力への需要が拡大している。

重要インフラ事業者は、ID強化、セグメンテーション、OT環境への監視されたアクセス経路への支出につながるロードマップの正式化も進めている。NERCの2026年1月のCIPロードマップは、必須の多要素認証と、公衆通信インフラへの依存に関連したネットワークセキュリティの拡張を中心とする標準改訂を優先事項とした。これは、制約のある環境でのMFA提供、ジャンプサーバーガバナンス、パッシブ監視、IT/OT境界制御を提供できるベンダーにとっての機会を後押しする。同時に、デジタル・通信インフラへの投資家によるデューデリジェンスでは、サイバーリスクがゲーティング要因として扱われる傾向が強まっており(最近の調査では76%が主要な影響要因として挙げている)、取引サイクルおよびクロージング後の統合に合わせた評価、継続的監視、是正プログラムをパッケージ化できるセキュリティプロバイダーに機会が生まれている。

最近の業界動向

- 2026年6月:パロアルトネットワークスとドイツテレコムは、欧州の規制業界を対象とした主権管理機能を備えたAI主導のセキュリティ協業を発表した。この提携は、プラットフォーム機能をデータ所在地要件および規制業界の運用要件に結びつけ、コンプライアンスとローカライゼーションの制約がセキュリティアーキテクチャの決定を左右する分野での採用を後押しする。

- 2026年5月:マイクロソフトは、企業向けソフトウェアライセンスの統合を目的とした97億米ドル規模のペンタゴン契約を受注した。この契約は、広範な環境全体で標準化されたセキュリティベースラインと一元管理に対する大規模な政府需要を強化し、大規模なID管理、監視、セキュア構成に関する関連要件に影響を与える。

- 2024年8月:シスコは、AIセキュリティ能力を強化するためRobust Intelligenceを買収する意向を発表した。この取引は、AIモデルとパイプラインの保護への注目の高まりを浮き彫りにし、AI対応ワークフローと自動意思決定システムから生じる新たなリスクにセキュリティポートフォリオを整合させるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、サイバーテロ対策市場は、官民の重要機能全体にわたるテロリズムおよび国家安全保障上の脅威に関連するサイバー攻撃を防止、検知、分析、対応するために使用される技術およびサービスへの支出と定義される。

対象外の範囲:サイバーテロに起因するユースケースやプログラムに結びつかない汎用的なITセキュリティ購入は除外する。

セグメンテーション概要

- エンドユーザー産業別

- 防衛

- 航空宇宙

- BFSI

- 企業・エンタープライズ

- 電力・ユーティリティ

- 政府・諜報機関

- ヘルスケア

- ソリューションタイプ別

- ネットワークセキュリティソリューション

- エンドポイントセキュリティソリューション

- クラウドセキュリティソリューション

- アプリケーションセキュリティ

- データおよびデータベースセキュリティ

- アイデンティティおよびアクセス管理

- 脅威インテリジェンスおよびMSSP

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- マネージド・ホステッド

- セキュリティレイヤー別

- ネットワークレイヤー

- エンドポイントレイヤー

- アプリケーションレイヤー

- データ・クラウドレイヤー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、サイバーテロリスクに関連する需要シグナルと公共部門の優先事項を明確に把握することから始まった。CISAの勧告、NISTのサイバーセキュリティ公開資料、FBI IC3の年次報告書、ITUのグローバル・サイバーセキュリティ指数などの公開された信頼性の高い情報源を使用し、その後、主要経済圏の国防省・内務省の発表を用いてテーマを相互確認した。

モデルを実用的なものにするため、ベンダーの公開資料、投資家向けプレゼンテーション、信頼できる報道機関の情報も精査し、政府、防衛、BFSI、重要インフラ分野におけるソリューションの構成比と典型的な購買動向を把握した。一部の箇所では、企業財務および特許データベースの有料購読サービスを利用して、製品ポジショニングおよびイノベーション強度に関するギャップを埋め、前提条件の裏付けを確保した。上記の情報源は例示的なものであり、データ収集、検証、明確化のためにその他多くの公開情報源も使用された。

一次インタビューおよび調査

一次調査は、サイバーテロ対策の予算や導入の実態を直接把握しているセキュリティ責任者、プログラムオーナー、実施チームへのヒアリングに重点を置いた。これらの議論を通じて、購入者が対象範囲と見なすもの、クラウド対オンプレミスの選択がどのように変化しているか、支出のどの部分がより広範なサイバーセキュリティプログラムに含まれるかを確認した。

APAC、EMEA、南北アメリカにわたる視点を対象範囲に含め、地域ごとの調達パターンと脅威優先事項を、規模算定の前提を確定する前に検証できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):22% | APAC:51% |

| 中堅層:48% | 機能/部門責任者:29% | EMEA:30% |

| 小規模プレイヤー:22% | マネージャー:49% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、公開されているサイバーインシデントのシグナル、重要インフラの露出度、政府のセキュリティ優先事項を、地域および最終利用者別の対象支出プールに変換し、それをソリューションおよび導入パターン別に配分するトップダウン方式で構築された。その結果は、関連プログラムに対するベンダー収益の露出度のサンプリングやインタビューで得られた平均契約額の確認など、選択的なボトムアップ推計を用いて検証され、両者の見方が一致しない場合には合計値が調整された。

モデルへの入力データには、観測されたランサムウェアおよび侵入活動の傾向、報告された侵害・苦情件数、機微な環境におけるクラウド移行の進捗、規制・標準の採用状況(例えば公共部門調達で使用される枠組み)、脅威インテリジェンス、監視、インシデント対応に通常充てられるセキュリティ予算の割合が含まれた。小規模国においてデータが不足している場合には、デジタル化の水準と公共部門支出の強度に基づく類似市場の代替値を用いて前提を補完し、地域の専門家による検証を行った。

予測にあたっては、脅威の激化と調達サイクルをめぐるシナリオ分析を適用し、政策や資金面の変化がインタビューで確認された場合にのみ段階的な変化が現れるよう、時系列トレンドチェックを用いて最終的な曲線を平滑化した。

データ検証と更新サイクル

モデルの出力結果は、公開されている脅威報告、予算動向指標、保護対象資産グループあたりの推定支出額といった独立したシグナルと比較され、これにより外れ値の早期発見に役立った。地域や最終利用者による大きな乖離が生じた場合は再検証を実施し、その後、導入時期や価格の推移といった前提条件を再確認した。

最終承認前には、計算ロジック、単位の一貫性、通貨処理を検証するため、複数段階のアナリストレビューを経る。レポートは毎年更新され、重要な規制の動きやサイバーインシデントパターンの段階的変化など、重大な事象が発生した場合には随時更新が行われる。納品直前には、クライアントが最新の情報を確実に受け取れるよう最終確認を行う。

Mordor Intelligenceのサイバーテロ対策市場動向・課題・市場規模と他の公開推計との比較

サイバーテロ対策の公開市場規模は、専門的な対テロプログラムとより広範なサイバーセキュリティ支出との境界線の引き方が統一されていないため、大きく異なって見えることがある。この差異は、選択される基準年、予測に使用される期間、価格および導入の変化速度の想定によっても生じる。

侵害・脅威報告の傾向、および何が対テロ要件として資金提供されているかに関する購入者からのフィードバックが、Mordor Intelligenceを、サイバーセキュリティ全体ではなく明確に定義された支出プールに結びつけておくための検証手段となっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 34.96 B (2026) | |

| グローバル調査出版社A | USD 12.40 B (2024) | より早い基準年を用い、重要インフラおよび必須サービスプログラムを中心としたより狭い解釈を採用しており、サイバーテロ対策の要件に結びつく、より広範な企業支出を除外する可能性がある。 |

| 市場データセットB | USD 36.20 B (2026) | 基準年の水準はほぼ同様に保っているが、予測期間を2034年まで延長し、専門ハードウェアおよびサービスバンドルに関する対象範囲のルールが異なっており、バンドル取引の計上方法によって合計値が変動しうる。 |

表全体を通じて、この差は主に何をサイバーテロ対策とみなし何を一般的なサイバーセキュリティとみなすかの違い、そして基準年と予測期間の選択によって説明される。対象範囲の境界を一貫させ、前提条件を観測可能な脅威シグナルおよび購入者のワークフローと繰り返し照合することで、最終的な数値はより追跡可能かつ再現可能なものとなる。

レポートで回答される主要な質問

カウンターサイバーテロリズム市場の現在の価値はいくらですか?

カウンターサイバーテロリズム市場規模は2026年に349億6,000万米ドルです。

今後5年間の業界成長はどの程度見込まれますか?

CAGR 3.22%で拡大し、2031年には409億4,000万米ドルに達すると予測されています。

どの地理的地域が最も急速に拡大していますか?

アジア太平洋地域が2031年にかけてCAGR 13.95%の予測で首位です。

最も高い成長率を示しているソリューションタイプはどれですか?

AI主導型セキュリティソリューションは2031年にかけてCAGR 22.80%で拡大しています。

最終更新日: