脅威検知システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

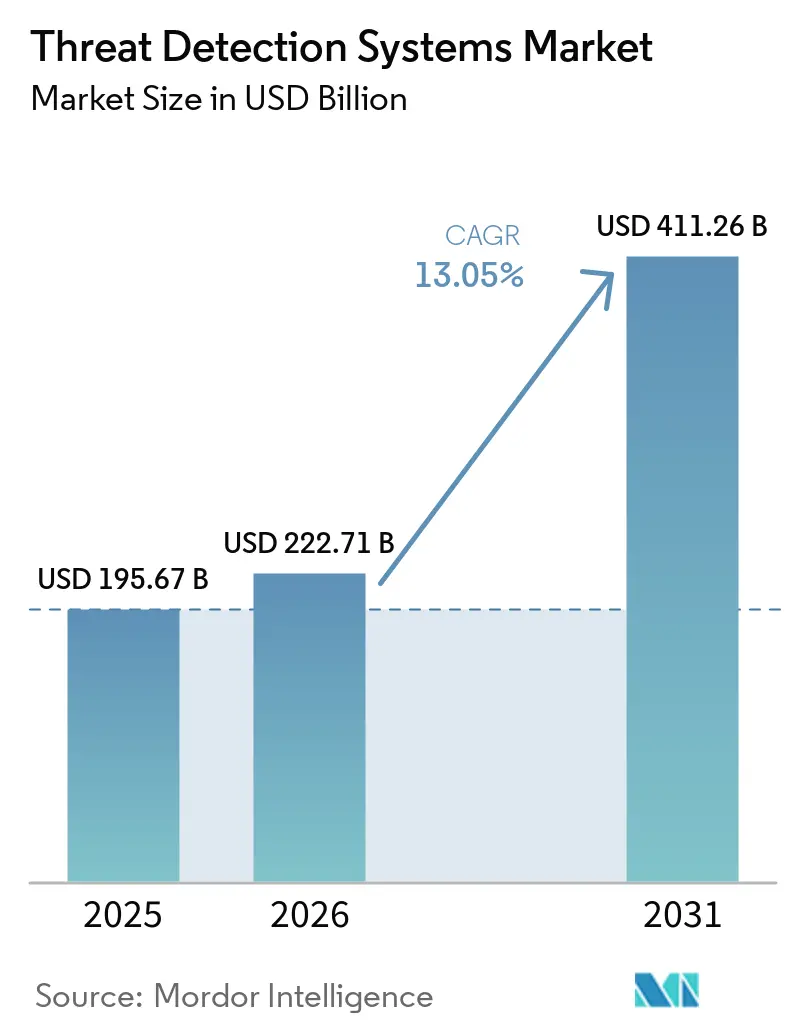

| 市場規模 (2026) | 222.71 十億米ドル |

| 市場規模 (2031) | 411.26 十億米ドル |

| 成長率 (2026 - 2031) | 13.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脅威検知システム市場分析

脅威検知システムの市場規模は2025年に1,956億7,000万米ドルと評価され、2026年の2,227億1,000万米ドルから2031年には4,112億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は13.05%となっています。この拡大を加速させる3つの収束する力があります。重要インフラ全体でOT(運用技術)とIT(情報技術)ネットワークが融合し、レガシー資産がインターネットに面した脅威にさらされています。ゼロデイエクスプロイトはパッチサイクルよりも速く増加しており、購買者はシグネチャの更新なしに悪意ある活動を検知する行動ベース分析を優先するようになっています。同時に、クラウドネイティブな検知スタックがオンプレミスのアプライアンスに取って代わり、弾力的なコンピューティングがペタバイト規模のテレメトリをリアルタイムで処理できるようになっています。これらのトレンドは総じて、多様なデータを取り込み、正常な行動のベースラインを設定し、トリアージを自動化できる統合プラットフォームへの購買優先度を強化しています。高度な分析とマネージドサービスを組み合わせたベンダーは、組織が人材不足と高まるコンプライアンス負担に直面する中で、高まる需要を取り込む位置にあります。

主要レポートのポイント

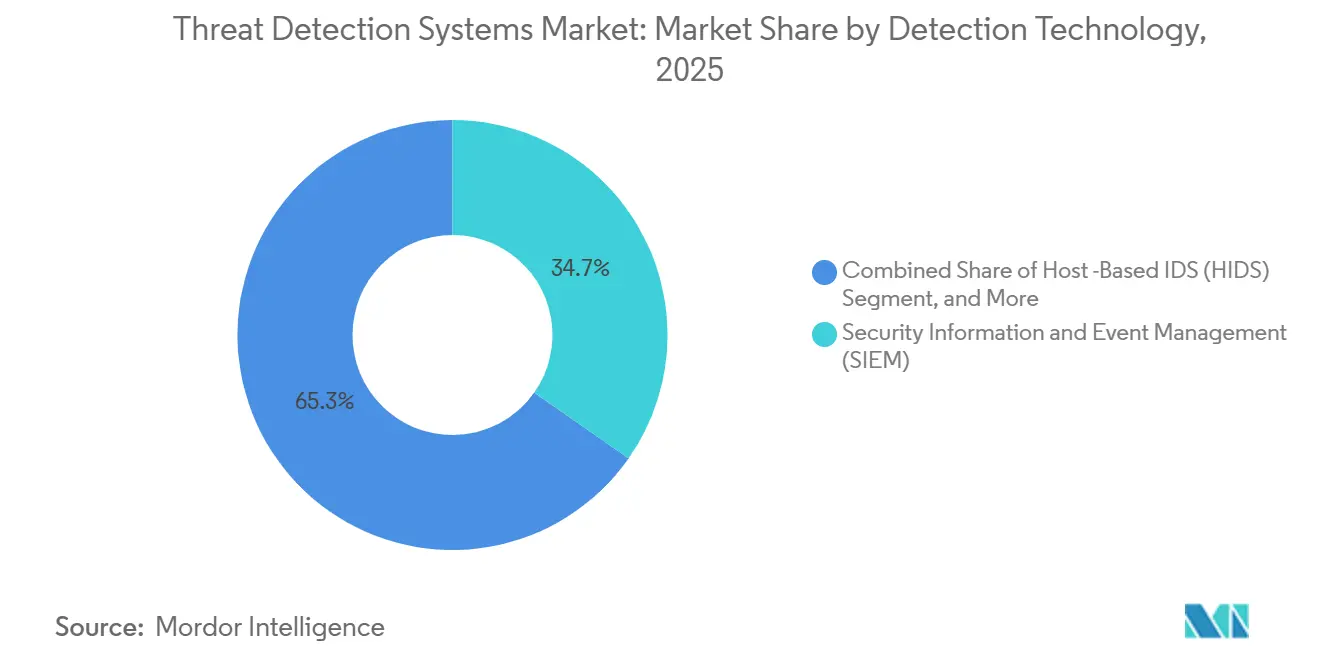

- 検知技術別では、セキュリティ情報・イベント管理(SIEM)プラットフォームが2025年の脅威検知システム市場シェアの34.74%を占めてトップとなり、行動分析は2031年までに13.74%の年平均成長率を記録する見通しです。

- 展開モード別では、オンプレミスアーキテクチャが2025年の収益シェアの51.19%を占めましたが、クラウドベースモデルは2031年までに13.64%の年平均成長率で拡大すると予測されています。

- コンポーネント別では、ソフトウェアが2025年の脅威検知システム市場の47.78%を占め、サービスは2026年~2031年にかけて13.84%の年平均成長率で拡大しています。

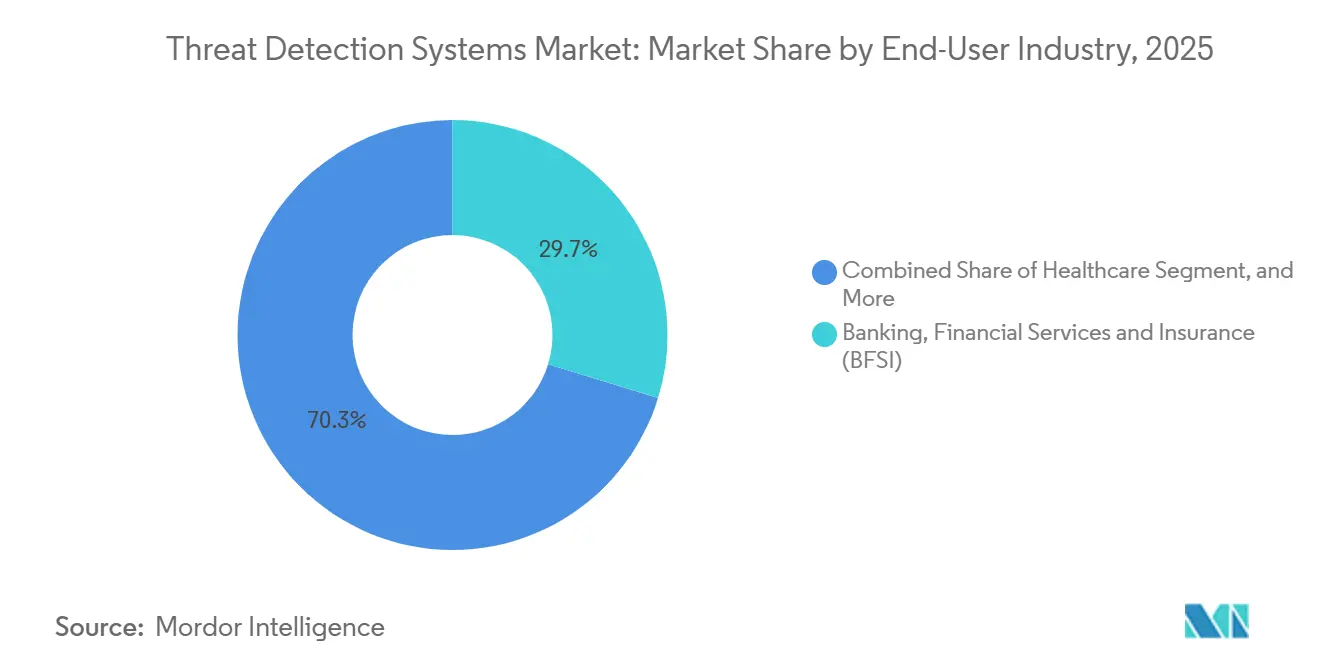

- エンドユーザー産業別では、BFSIセグメントが2025年の支出の29.73%を占め、ヘルスケアは2031年までに最も高い13.91%の年平均成長率を記録すると予測されています。

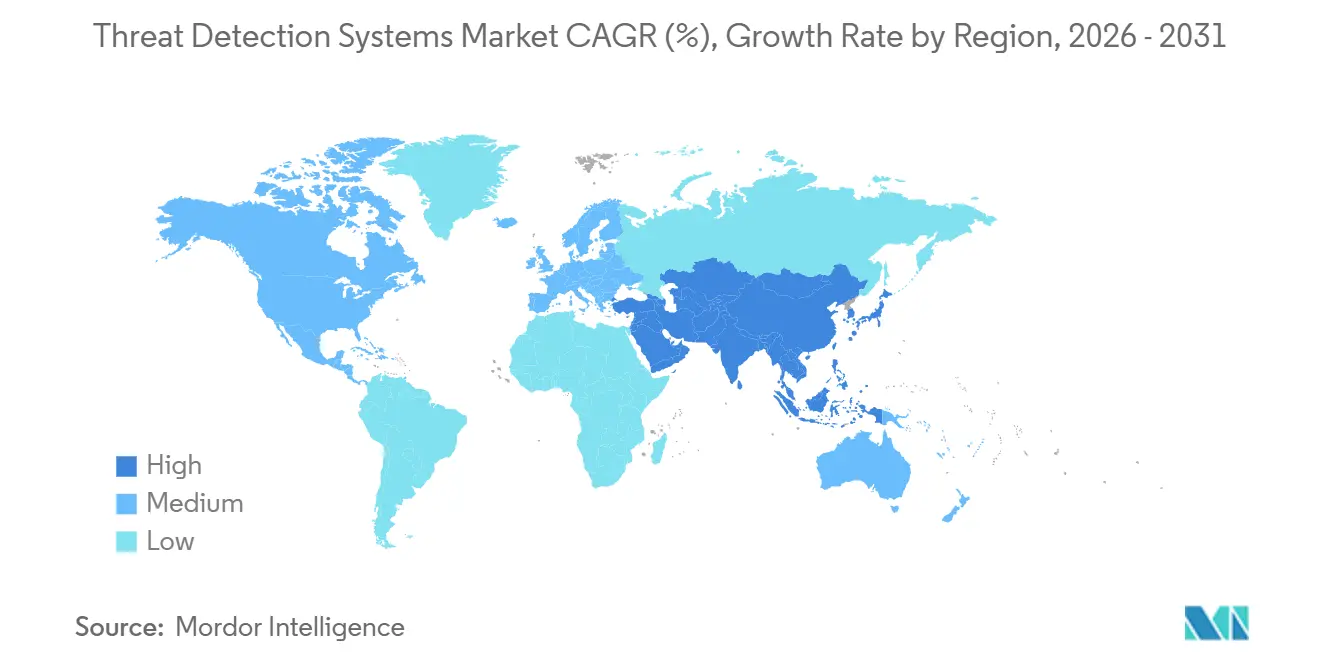

- 地域別では、北米が2025年の収益の38.91%を占め、アジア太平洋地域は見通し期間中に最も速い13.88%の年平均成長率を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の脅威検知システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ゼロデイエクスプロイト活動の激化 | +2.8% | 北米およびヨーロッパ、世界的な波及効果あり | 短期(2年以内) |

| 重要インフラにおけるOTとITの急速な収束 | +2.5% | 北米、ヨーロッパ、アジア太平洋地域 | 中期(2~4年) |

| クラウドネイティブな脅威検知スタックへのシフト | +2.3% | 北米、ヨーロッパ、アジア太平洋地域 | 中期(2~4年) |

| LLM生成マルウェア亜種の急増 | +1.9% | グローバル;北米およびヨーロッパへの早期集中 | 短期(2年以内) |

| サプライチェーン全体での量子対応義務的監査 | +1.4% | 北米、ヨーロッパ、アジア太平洋地域 | 長期(4年以上) |

| 重要資産向け6G対応マイクロセグメンテーションの台頭 | +1.2% | アジア太平洋地域のパイロットプログラム;北米およびヨーロッパでの標準化開発 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゼロデイエクスプロイトの激化

2025年中に90件の未知の脆弱性が武器化され、企業はシグネチャ駆動型ツールから、シグネチャ更新なしに横方向移動やデータステージングなどのエクスプロイト後の戦術を検知する行動的手法へと転換を余儀なくされました。[1]Rapid7、「2025年脆弱性インテリジェンスレポート」、rapid7.com 公開開示から大規模エクスプロイトまでの中央値の遅延は5日間に短縮され、対応の窓が狭まり、新しいパターンを自律的に学習するソリューションへの需要が高まっています。ランサムウェアグループは全インシデントの38%でゼロデイの欠陥を侵入ベクターとして活用し、報告された損失は125億米ドルに上りました。その結果、調達チームは既知の指標を照合するのではなく、未知の手法を検知する能力でプラットフォームを評価するようになっています。

重要インフラにおけるOT・IT収束の急速な進展

産業用制御システムのデジタル化により、かつてエアギャップで隔離されていた境界が解消され、プログラマブルロジックコントローラーが予知保全をサポートするクラウドダッシュボードと統合されています。[2]サイバーセキュリティ・インフラセキュリティ庁、「既知の悪用された脆弱性カタログ」、cisa.gov EUのNIS2指令とFERC命令918は、低影響資産においても侵入検知を義務付けており、電力会社はModbus、DNP3、OPC-UAトラフィックを解析できるプロトコル対応モニタリングの導入を迫られています。アジア太平洋地域では、政府が製造ハブを保護するための大規模パイロットに資金を提供していますが、準拠したソリューションを導入している工場は30%未満にとどまっています。収束が加速する中、OTの可視性に特化したソリューションを提供するベンダーが恩恵を受ける見込みです。

クラウドネイティブな検知スタックへのシフト

企業はログの取り込みと相関分析をハイパースケールクラウドにオフロードするケースが増えており、弾力的なコンピューティングによりオンプレミスのアプライアンスではコスト効率よく処理できない分析が可能になっています。フォレスターの調査によると、大手クラウドネイティブSIEMは総所有コストを44%削減し、誤検知を79%削減しました。[3]Microsoft、「Sentinel総経済効果調査」、microsoft.com エージェントレス統合によりロールアウトが簡素化され、単一のプロバイダーがセンサーを必要とせずにAmazon Web Services、Microsoft Azure、Google Cloud全体のテレメトリを取り込みます。ハイブリッド構成により規制対象データをオンプレミスに保持しながらクラウド分析を活用でき、ベンダーのアドレス可能なベースが拡大しています。

LLM生成マルウェア亜種の急増

攻撃者は現在、大規模言語モデルを活用して数時間でポリモーフィックコードやパーソナライズされたフィッシングルアーを生成しています。Googleの研究者は、QuietVaultやFruitShellなどの新しいファミリーをAI生成のソースパターンに関連付けました。行動エンジンは、公開開示前に顧客トラフィック内でAI生成のエクスプロイトを1件検知し、異常ベースラインが提供するアドバンテージを裏付けました。防御プラットフォームは独自のLLMを使用して生の脅威レポートからSigmaルールを自動作成することで対応し、対応サイクルを数日から数分に短縮しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| セキュリティオペレーションセンター(SOC)チームにおける高い誤検知疲労 | -1.6% | 北米およびヨーロッパ;世界的に成熟したSOC環境 | 短期(2年以内) |

| 熟練した脅威ハンティング人材の不足 | -1.4% | 北米、ヨーロッパ、アジア太平洋地域 | 中期(2~4年) |

| レガシーシステム統合の複雑さ | -0.9% | グローバル;製造業、エネルギー、公益事業セクターで最も深刻 | 中期(2~4年) |

| テレメトリ共有を制限するデータ主権規制 | -0.7% | ヨーロッパ、中国、ロシア、中東、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SOCチームにおける高い誤検知疲労

2025年にアナリストは週あたり4,484件のアラートを処理し、そのうち67%を誤検知として破棄しましたが、残りのアラートの42%は未確認のままでした。燃え尽き症候群は67%に達し、離職リスクは56%に達し、人件費を押し上げ、組織的知識を損なっています。組織はSOCの時間の約4分の1を無害なノイズに費やしており、複雑なハイブリッド環境がチューニングの課題を悪化させています。ルックバック期間を延長し、アイデンティティ、エンドポイント、ネットワークの異常を相関させるプラットフォームは誤検知を79%削減しており、アラートの品質が緊急の購買基準となっています。

脅威ハンティング人材プールの不足

2025年には400万ポジションのグローバルな人材ギャップが続き、米国だけで22万5,000件の空席がありました。脅威ハンターの中央値給与は12万米ドルに上昇しましたが、ネットワークフォレンジクス、リバースエンジニアリング、スクリプティングの習得には数年かかるため、供給は依然として需要に追いついていません。アジア太平洋地域は最も深刻な不足に直面しており、日本だけで38億米ドルの連邦サイバー予算にもかかわらず19万人の専門家が不足しています。購買者は検知と対応をアウトソーシングするか、人間の入力なしに相関ロジックを生成する自律型プラットフォームを採用するケースが増えていますが、人材不足は長期的な成長から1.4パーセントポイントを削減すると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検知技術別:SIEMの成熟に伴い行動分析が台頭

行動分析は13.74%の年平均成長率を記録し、脅威検知システム市場全体を上回りました。SIEMは2025年に34.74%の収益を維持しましたが、その優位性は現在、検知精度を78~85%から95~98%に引き上げた組み込み機械学習モジュールに依存しています。Fortune 500企業の89%がベースラインツールを採用しており、行動分析市場は急成長が見込まれています。一方、ネットワーク侵入検知はパケットレベルの検査に不可欠であり続け、統合脅威管理はオールインワンスタックを求める中規模企業に訴求しています。新興のデセプションおよびサンドボックス技術は、脅威検知システム市場において控えめながらも成長するシェアを占めています。

脅威インテリジェンスプラットフォームへの需要が高まっており、主要な情報共有センターの85%が大手プラットフォームでSTIX 2.1指標交換を自動化しています。リアルタイムフィードと内部テレメトリを融合させるベンダーは、トリアージ負担を軽減する高信頼度のアラートを提供します。SIEMデータレイクが膨張するにつれ、購買者は取り込み価格、保持ポリシー、AIの説明可能性を精査しています。競争の焦点は単純なログ集約から分析の深さへとシフトしており、市場全体で高度な行動エンジンの着実な成長を支えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

展開モード別:クラウドアーキテクチャがオンプレミスのリードを縮小

オンプレミスオプションは依然として2025年収益の51.19%を占めており、重要インフラ事業者や主権エンティティが機密ログをオンプレミスに保持し続けています。しかし、13.64%の年平均成長率で成長するクラウドモデルは、バースト型ワークロード向けの弾力的なコンピューティングとアプライアンス容量を超える高度な分析を提供することでギャップを縮めています。2026年には、電力会社がオンサイトの運用テレメトリを保持しながらアイデンティティログをハイパースケール分析に送信するため、脅威検知システムの市場シェアはハイブリッドに傾きました。ハイブリッドウェブアプリケーションファイアウォールなど、両方の領域でポリシーを同期するソリューションは、クラウドネイティブの効率性を活用しながら主権規則を満たします。

ハイブリッド展開を妨げる7つの課題があり、アイデンティティの不整合、シャドーIT、コンプライアンスのドリフトが含まれます。エージェントレスコネクターを通じて複雑さを抽象化するプロバイダーは、より迅速な採用を獲得します。レイテンシが重要な設定、例えばミリ秒単位の制御ループを監視する工場フロアでは、オンプレミスが継続します。それでも、マクロトレンドはクラウドの拡大を支持しており、価格とストレージの柔軟性が規制上のハードルを相殺し、脅威検知システムの市場を拡大しています。価格とストレージの柔軟性が規制上のハードルを相殺し、ミリ秒単位の制御ループを監視する脅威検知システムの市場を拡大するにつれ、オンプレミスが成長し、重要インフラ事業者や主権エンティティが機密ログをオンプレミスに保持し、電力会社がオンサイトの運用テレメトリを保持しながらオンプレミスで送信するため、バースト型ワークロード向けの弾力的なコンピューティングを提供することで収益の主要シェアを占めながらギャップを縮めています。

エンドユーザー産業別:ランサムウェアの激化に伴いヘルスケアが急増

ヘルスケアは2031年までに13.91%の年平均成長率を達成する見通しで、追跡セクターの中で最も速く、ランサムウェアグループが病院や研究所を攻撃し、患者データを暗号化して臨床ワークフローを混乱させています。2025年には460件のインシデントが200万人以上の患者に影響を与え、最大の侵害10件のうち4件がヘルスケアプロバイダーで発生しました。時代遅れのオペレーティングシステムを実行するレガシーデバイスが攻撃対象領域を拡大し、病院は横方向移動検知とセグメンテーションツールへの投資を迫られています。したがって、ヘルスケアに割り当てられた脅威検知システムの市場規模は、他の垂直市場の予算平均よりも速く成長しています。

2025年のBFSI主導の支出は29.73%のシェアを占め、EU デジタル運用レジリエンス法などの厳格な規制によるものです。ランサムウェアの平均コストはインシデントあたり608万米ドルに達し、銀行はクレデンシャルスタッフィングや合成アイデンティティ詐欺を検知する行動分析の導入を促進しています。政府・防衛、エネルギー・公益事業、製造業、小売業、輸送業はそれぞれ独自の脅威パターン、サプライチェーン侵害、POSマルウェア、SCADAの改ざんを示しており、専門的な購買を促進しています。これらのダイナミクスが総じて健全な市場の多様化を維持しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:複雑さの増大に伴いサービスがソフトウェアを上回る

ソフトウェアライセンスが2025年の支出の47.78%を占めましたが、サービスエンゲージメント(マネージド検知・対応、統合、トレーニング)は、組織がサードパーティの専門知識でスキルギャップを埋めるため、13.84%の年平均成長率で成長しています。脅威検知システムのサービス市場規模は、企業が検知ロジックのチューニングや24時間365日のハンティングを行う人員を欠く場合に拡大します。マネージドプロバイダーはログ量に応じてスケールするサブスクリプション契約の下で継続的な監視を提供し、資本支出を運用支出に転換します。

ベンダーはサービスの負担を軽減するために自動化を組み込んでおり、AI SOCエンジンは相関ルールを自動生成して修正を提案し、運用化時間を数日から数分に短縮できます。それでも、規制対象の垂直市場は外部検証を重視するため、アドバイザリーとインシデント対応は重要性を保っています。仮想センサーがタップに取って代わるにつれてハードウェア支出は減少し続けていますが、100ギガビット検査やエアギャップ運用が必要な場合は専用アプライアンスが存続します。

地域分析

北米は2025年収益の38.91%を占め、金融ハブ、クラウドサービスプロバイダー、防衛主要企業が牽引しています。2026年1月に発効した命令918は、低影響グリッド資産への侵入検知を拡大し、顧客プールを広げています。サイバーセキュリティ・インフラセキュリティ庁は2026年4月に8件の悪用された脆弱性をカタログに追加し、連邦機関と重要インフラ事業者全体でのパッチ適用を促しました。米国国防総省は2027会計年度予算でサイバースペース活動に205億米ドルを充当し、国内需要を強化しています。カナダとメキシコは電力セクター規制と国境を越えたデータ共有協定を通じてこの軌跡を反映し、市場への投資のベースラインを引き上げています。

アジア太平洋地域は13.88%の年平均成長率で最も速く成長している地域です。各国政府は数十億ドル規模のサイバー予算を発表し、セキュリティリーダーの79%が2026年に脅威インテリジェンス支出を増加させる計画です。日本は19万人の不足に対処するためにサプライチェーンのレジリエンス強化とサイバー人材育成に38億米ドルを割り当てました。中国、インド、韓国、オーストラリアは、世界の国家支援キャンペーンの27%が現在この地域を標的としているため、国営企業、通信会社、決済システムを保護しています。現地のデータ居住法がアーキテクチャの選択を形成し、企業を国内クラウドまたはハイブリッド構築に誘導しています。

ヨーロッパはネットワーク・情報セキュリティ指令2と今後のサイバーレジリエンス法を通じて企業義務を強化しており、2027年までに接続デバイスに量子安全暗号を義務付けます。中東、アフリカ、南米は重要インフラ保護が台頭し、クラウド採用が加速する中、初期段階ながら有望な市場です。データ主権の制限とスキルギャップが近期の収益を抑制していますが、多国間サイバー協定と上昇する保険料が購買者の緊急性を高め、脅威検知システム市場の長期的なアドレス可能なシェアを拡大しています。

競合環境

脅威検知システム市場は中程度に分散しており、上位10社のサプライヤーが2025年収益の約45%を占めています。確立されたネットワーキングベンダーは侵入検知をセキュアアクセスサービスエッジ製品と統合し、クラウドネイティブの挑戦者はエージェントレス取り込みと従量制価格で差別化しています。M&Aは行動分析と脅威インテリジェンスをより広範なプラットフォームに組み込むことに集中しており、Palo Alto Networksの2025年1月のUEBA顧客の統合行動脅威モジュールへの移行はポートフォリオ統合の典型例です。[4]Palo Alto Networks、「プラットフォームエクスプローラー」、paloaltonetworks.com

OTとITが交わる場所にホワイトスペースが開いています。製造サイトの30%未満が産業プロトコルを完全に解析しており、IEC 62443制御に精通したベンダーに余地を生み出しています。大規模言語モデルを活用した自律型検知は別のフロンティアであり、プラットフォームはアナリストの入力なしに相関ルールを作成し、インシデントタイムラインを組み立て、緩和策を提案できるようになっています。競争の激しさはSIEMで最も高く、Microsoft、Splunk、IBM、Elasticが分析の深さと取り込みコストで競い合っています。行動分析と脅威インテリジェンスのニッチは中程度の分散が続いており、垂直市場固有のデータセットを中心に革新する機敏な参入者に余地を与えています。

第2層のプレーヤーは展開の摩擦を活用しています。5つの主要クラウドに接続するエージェントレスシステムは平均展開時間を短縮し、センサーの拡散を懸念する企業に訴求します。同様に、eBPFベースのランタイムモニターはカーネルモジュールの必要性を回避し、コンテナフリート内のセキュリティを容易にします。顧客が運用のシンプルさを優先するにつれ、シームレスな統合、透明な価格設定、誤検知の実証可能な削減を提供できるベンダーが市場の収益ランキングで上昇する可能性が高いです。

脅威検知システム産業のリーダー企業

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:サイバーセキュリティ・インフラセキュリティ庁は既知の悪用された脆弱性カタログに8件の脆弱性を追加し、連邦機関に21日以内の修正を義務付ける拘束力のある指令を発行しました。

- 2026年3月:Wizは2026年脅威インテリジェンスプラットフォーム購買者ガイドを公開し、データの幅と自動化に関して10の主要プロバイダーを評価しました。

- 2026年1月:FERC命令918が発効し、低影響の大規模電力システム資産への侵入検知を義務付けました。

- 2025年10月:CywareはMicrosoft Sentinelとの双方向脅威インテリジェンス共有を開始し、運用化時間を数時間から数分に短縮しました。

世界の脅威検知システム市場レポートの範囲

脅威検知システム市場は、デジタル、物理、ネットワーク環境全体で潜在的なセキュリティ脅威を識別、監視、軽減するために設計された技術の開発と展開を包含しています。これらのシステムは、人工知能、機械学習、ビッグデータ分析、行動監視などの高度なツールを活用して、異常、サイバー攻撃、マルウェア、不正活動をリアルタイムで検知し、サイバーセキュリティとリスク管理戦略を強化します。

脅威検知システム市場レポートは、検知技術(ネットワーク侵入検知システム、ホストベースIDS、SIEM、統合脅威管理、脅威インテリジェンスプラットフォーム、行動分析、その他の検知技術)、展開モード(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー産業(BFSI、政府・防衛、ヘルスケア、ITおよび通信、エネルギー・公益事業、製造業、小売業、輸送・物流、その他のエンドユーザー産業)、コンポーネント(ハードウェア、ソフトウェア、サービス)、地域(北米、ヨーロッパ、アジア太平洋地域、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ネットワーク侵入検知システム(NIDS) |

| ホストベースIDS(HIDS) |

| セキュリティ情報・イベント管理(SIEM) |

| 統合脅威管理(UTM) |

| 脅威インテリジェンスプラットフォーム |

| 行動分析 |

| その他の検知技術 |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 銀行・金融サービス・保険(BFSI) |

| 政府・防衛 |

| ヘルスケア |

| ITおよび通信 |

| エネルギー・公益事業 |

| 製造業 |

| 小売業 |

| 輸送・物流 |

| その他のエンドユーザー産業 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 検知技術別 | ネットワーク侵入検知システム(NIDS) | |

| ホストベースIDS(HIDS) | ||

| セキュリティ情報・イベント管理(SIEM) | ||

| 統合脅威管理(UTM) | ||

| 脅威インテリジェンスプラットフォーム | ||

| 行動分析 | ||

| その他の検知技術 | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | |

| 政府・防衛 | ||

| ヘルスケア | ||

| ITおよび通信 | ||

| エネルギー・公益事業 | ||

| 製造業 | ||

| 小売業 | ||

| 輸送・物流 | ||

| その他のエンドユーザー産業 | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の脅威検知システムへの世界的な支出規模はどのくらいですか?

世界の脅威検知システム市場は2026年に2,227億1,000万米ドルと推定され、2031年までに4,112億6,000万米ドルに達すると予測されています。

最も速く成長している展開モードはどれですか?

クラウドベースの展開は、分析ワークロードのハイパースケールクラウドプラットフォームへの移行に牽引され、2031年までに13.64%の年平均成長率で成長しています。

収益でトップのセグメントはどれですか?

セキュリティ情報・イベント管理(SIEM)プラットフォームは2025年の市場収益の34.74%を占め、脅威検知技術の中で最大のシェアを維持しています。

ヘルスケア支出が加速している理由は何ですか?

ヘルスケアはランサムウェア攻撃の頻度が最も高く、患者データとレガシー医療機器を保護するためのセキュリティ投資は13.91%の年平均成長率で成長すると予測されています。

最も強い成長勢いを示している地域はどこですか?

アジア太平洋地域は、拡大する主権サイバーセキュリティ予算と急速な企業デジタル化に支えられ、2031年までに13.88%の年平均成長率を記録すると予想されています。

ゼロデイエクスプロイトは調達決定にどのような影響を与えていますか?

2025年に90件のゼロデイ脆弱性が武器化されたことで、購買者はシグネチャデータベースのみに依存せずに攻撃を識別する行動ベースの検知プラットフォームへとシフトしています。

最終更新日: