食用油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 308.74 十億米ドル |

| 市場規模 (2031) | 378.54 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

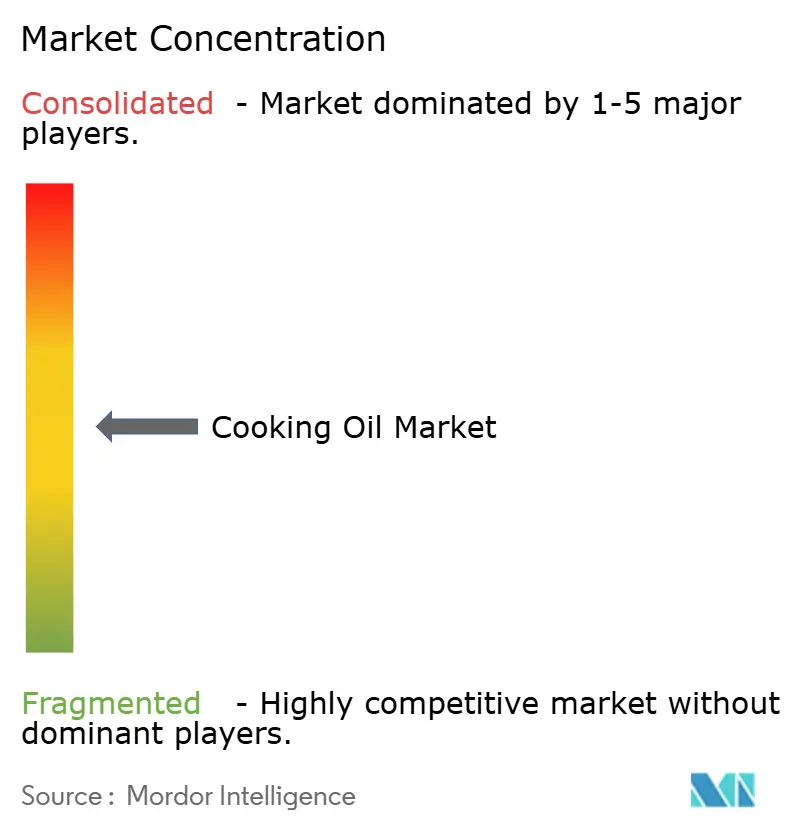

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食用油市場分析

世界の食用油市場は2025年に2,964億1,000万米ドルと評価され、2026年の3,087億4,000万米ドルから2031年には3,785億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.16%です。市場成長は主に、消費者嗜好の変化、規制の更新、ならびに油脂抽出・加工技術の進歩によって牽引されています。都市化、多様な食習慣、フードサービス産業の回復などの要因も市場拡大に寄与しており、より多くの消費者が利便性の高い多様な食の選択肢を求めています。コールドプレスおよび亜臨界抽出技術の採用により、製品品質と収率が向上し、従来の方法に比べてより健康的で持続可能な代替品が提供されています。また、主要市場における栄養表示規制の更新を背景に、機能性・オーガニック・持続可能性認証油に対する消費者需要の高まりが業界を形成し、メーカーが革新を促され、進化する基準を満たすよう促されています。バンジー・ビテラ合併、Cargillの加工施設アップグレード、新たな搾油施設プロジェクトなどの重要な動向は、グローバルなサプライチェーンと競争環境を再編し、各社が生産・流通プロセスを最適化して増大する需要に効率的に対応できるようにしています。

レポートの主要なポイント

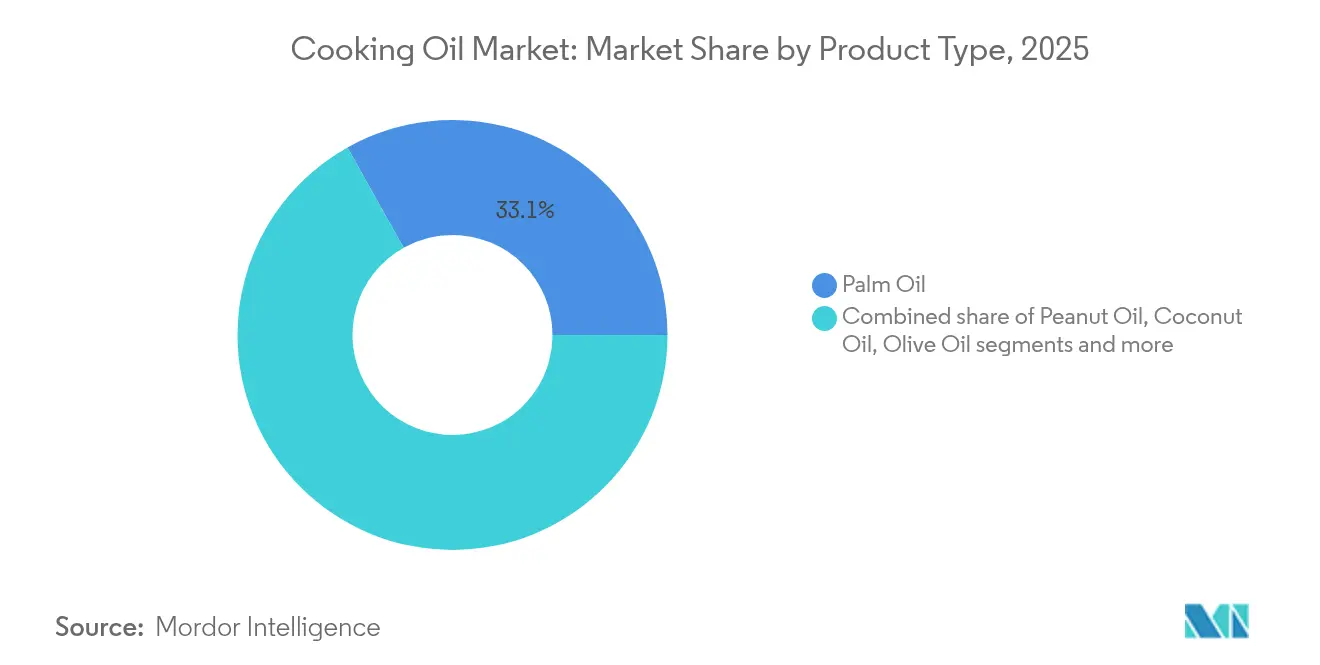

- 製品タイプ別では、パーム油が2025年の食用油市場シェアの33.12%を占めてトップとなり、ココナッツ油は2031年までに最も速い4.97%のCAGRを記録すると予測されています。

- 処理タイプ別では、精製油が2025年の食用油市場規模の85.05%を占め、予測期間中に4.95%のCAGRで拡大すると見込まれています。

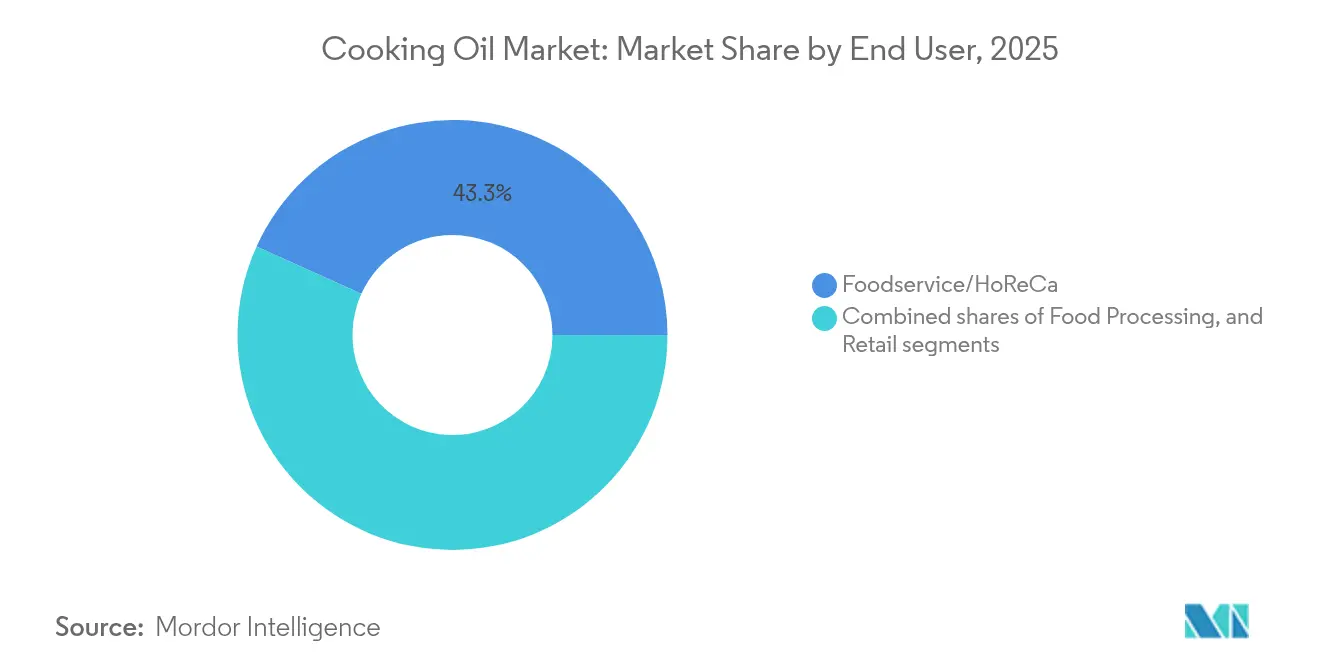

- 最終ユーザー別では、フードサービスセグメントが2025年に43.25%の収益シェアを獲得し、2031年まで5.46%のCAGRで前進しています。

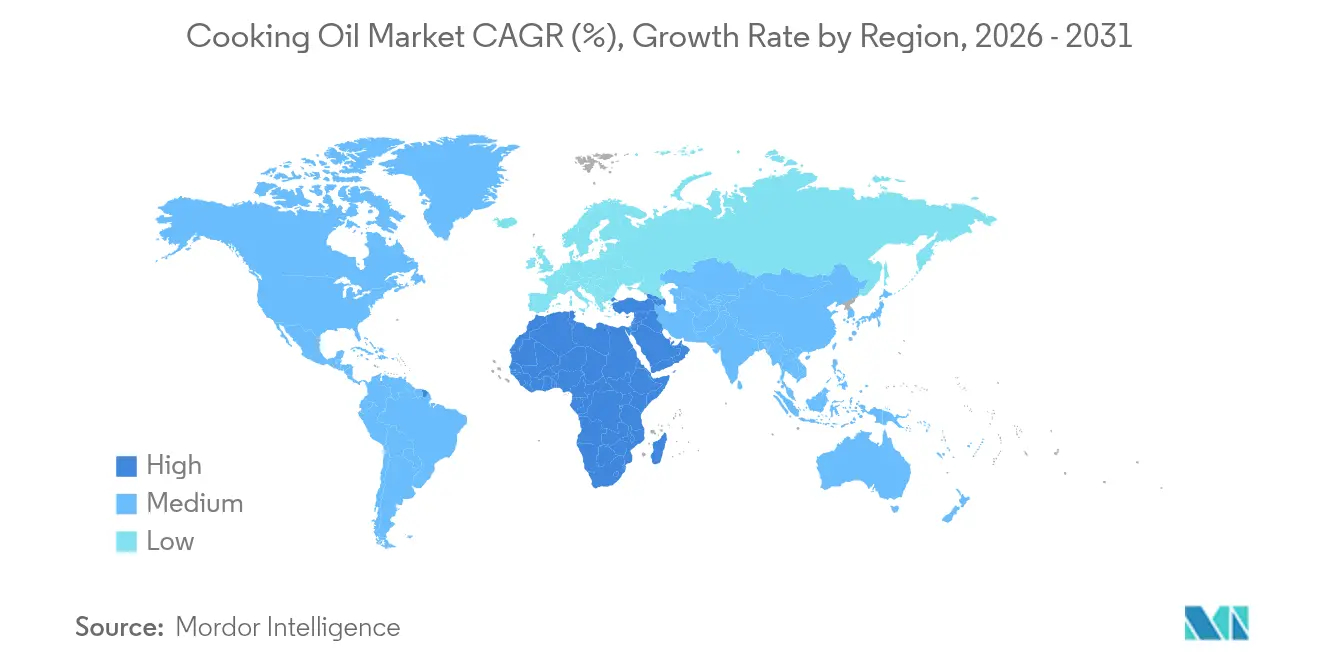

- 地理別では、アジア太平洋地域が2025年に52.70%のシェアで首位となり、中国、インド、インドネシアが牽引し、2031年までに最も高い5.41%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の食用油市場の動向と考察

促進要因の影響分析*

| 促進要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康的・機能性油脂に対する消費者嗜好の高まり | +0.8% | 北米、欧州連合、アジア太平洋都市部での早期獲得を伴うグローバル | 中期(2〜4年) |

| オーガニック・コールドプレス・非遺伝子組換え食用油への需要 | +0.6% | 北米・欧州がコア、アジア太平洋プレミアムセグメントへの波及 | 長期(4年以上) |

| ファストフードおよび加工食品産業の成長による食用油使用量の増加 | +1.2% | アジア太平洋、北米、新興市場に集中するグローバル | 短期(2年以内) |

| 持続可能かつ倫理的に調達された油脂の採用拡大 | +0.5% | 欧州・北米、アジア太平洋都市部での採用増加 | 長期(4年以上) |

| 植物性・ビーガン食の人気拡大による油脂消費の促進 | +0.4% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 油脂抽出における技術的進歩による品質・収率の向上 | +0.7% | グローバル、先進国市場がリードし、新興地域への技術移転 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康的・機能性油脂に対する消費者嗜好の高まり

2025年2月25日に施行される米国食品医薬品局(FDA)の「健康的」という定義の改訂は、食品表示規制における重大な変化を意味し、油脂をその分類に含めることで、オリーブ油製品が初めて健康食品表示を付与できるようになりました[1]出典:米国食品医薬品局(U.S. Food & Drug Administration)、「FDAによる『健康的』栄養成分表示の更新」、fda.gov。この規制改正は、オメガ3脂肪酸、抗酸化物質、ビタミンEなどの有益な成分を含む油脂に対する消費者の関心の高まりに対応するものであり、さまざまな食品カテゴリーにわたってプレミアム製品を開発するメーカーに機会をもたらしています。米国では、市場分析によりシード油に対する消費者の多様な態度が明らかになっており、購買意思決定はソーシャルメディアでの議論や健康関連コンテンツによって形成されることが増えています。2025年食事ガイドライン諮問委員会による植物油の健康的な食事推奨への組み込みは、市場拡大の科学的根拠を提供しており、特にオリーブ油、アボカド油、特定の健康効果を持つ機能性食材として自社製品を位置付けるスペシャルティシード油のメーカーに恩恵をもたらしています。

オーガニック・コールドプレス・非遺伝子組換え食用油への需要

大豆はオーガニック耕作地セグメント内で主要なオーガニック油糧種子作物として台頭しており、農業生産パターンにおける大きな変化を反映しています。オーガニック市場の持続的な拡大は、プレミアム油脂に対する堅調な需要を生み出しており、特に欧州と北米では、消費者が食事に認証オーガニックおよび非遺伝子組換え製品を積極的に求める傾向が高まっています。小規模コールドプレス抽出事業の財務分析は、特定の生産量および市場価格構造において23ヶ月以内に損益分岐点を達成するという説得力のある経済的実行可能性を示しています。このアクセスしやすいビジネスモデルは、地元の起業家がプレミアム油脂生産市場に参入するための貴重な機会を創出しています。こうした市場力学に対応して、ADMは2024年9月、欧州でのプレゼンスを強化するため、非遺伝子組換え大豆・コーン油生産に特化したハンガリーの施設を買収するという戦略的な動きを見せ、欧州の消費者の嗜好に効果的に応えながら、遺伝子改変表示に関する地域の包括的な規制枠組みへの準拠を確保しています。

食用油使用量を増加させるファストフードおよび加工食品産業の成長

フードサービスセクターの堅調な回復は、食用油需要の重要な促進要因であり続けており、2024年3月時点で年間20億ポンドの食用油を消費し、大豆油が総使用量の65〜75%を占めるVentura Foodsのような業界の主要プレーヤーがその典型例です。注目すべき動向として、Restaurant Technologiesは使用済み食用油を再生可能燃料に転換するという革新的なアプローチを実施し、フードサービス事業が循環経済の原則を採用しながら、新たな収益機会を創出し環境上の責任に取り組む方法を示しています。業界では、商業厨房が従来のシード油とともに牛脂をますます取り入れるという戦略的な転換が見られており、事業者はその優れた耐熱性と風味向上能力が使用期間の延長を通じてプレミアムコストを正当化することを認識しています。市場力学は、大豆油資源をめぐる食品メーカーとバイオ燃料生産者の間の競争激化によってさらに形成されており、拡大する再生可能ディーゼルセクターは食用油価格に上昇圧力をかけるだけでなく、市場全体の価値拡大にも貢献しています。

持続可能かつ倫理的に調達された油脂の採用拡大

欧州連合の森林破壊規制(EUDR)の施行は、マレーシアがマレーシア持続可能パーム油(MSPO)2.0認証プログラムを通じて持続可能性フレームワークを強化するよう促し、業界の環境責任へのコミットメントを反映しています[2]出典:マレーシア持続可能パーム油(Malaysian Sustainable Palm Oil)、「マレーシアパーム油のグローバルポジション」、mspo.org.my。研究はこれらの規制が生産効率に影響を与えることを示している一方、パーム油はヘクタール当たりの生産量が大豆や菜種の代替品の2倍以上であることをワーヘニンゲン大学の研究が確認するという、注目すべき資源最適化を示しています。しかし、この効率の優位性は市場において実際の課題に直面しており、消費者が持続可能なパーム油製品への関心を示しても、実際の購買決定に結びつかないことが多いという状況があります。このギャップは、消費者が持続可能性の価値観と購買行動を一致させられるよう、より効果的な表示戦略と堅固な企業責任プログラムの開発の重要性を強調しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 表示・添加物・汚染物質に関する規制審査の強化 | -0.3% | 欧州連合、北米、先進アジア太平洋での最も厳格な施行を伴うグローバル | 短期(2年以内) |

| プレミアム未精製油の限られた賞味期限と保管上の課題 | -0.2% | 先進国市場のプレミアムセグメントに特に影響するグローバル | 中期(2〜4年) |

| 均一な需要を制限する地域別食習慣の多様性 | -0.4% | 文化的多様性のある地域で顕著な影響を伴うグローバル | 長期(4年以上) |

| 混入・偽造品のリスク | -0.5% | 規制執行が弱い新興市場がコアのアジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

表示・添加物・汚染物質に関する規制審査の強化

世界の食用油産業は、製品品質と消費者安全に関する懸念の高まりを反映して、主要市場においてますます複雑な規制要件に直面しています。カナダ食品検査庁は、オリーブ油に対して厳格なコンプライアンス措置を実施し、メーカーが自社製品を「エクストラバージン」および「バージン」分類の遊離脂肪酸含有量の精密な国際基準を満たすことを求めています[3]出典:カナダ政府(Government of Canada)、「オリーブ油に関するカナダの規制要件」、canada.ca。同様に、欧州連合によるミネラルオイル炭化水素規制の導入は、植物油生産者に対して特に乳児用調製粉乳における鉱物油芳香族炭化水素(MOAH)汚染限度に関して重大な業務上の課題を生み出しており、他の食品カテゴリーへの拡大の可能性もあります。米国では、テキサス州が2027年1月から44種類の食品添加物に対する包括的な警告表示要件を実施し、ルイジアナ州はキャノーラや大豆などの一般的なシード油についてQRコードとメニュー掲載による詳細な開示を義務付けるなど、地域規制がより厳格になっています。これらの地域・国内要件は国際基準とともに機能しており、アボカドやカメリアシード油などの新興製品を植物油基準に含めるよう拡大したコーデックス・アリメンタリウス委員会第28回会合の事例がそれを示すように、業界参加者によるコンプライアンス措置への多額の投資を必要としています。

混入・偽造品のリスク

2024年に中国で発生した食用油汚染スキャンダルでは、国有企業の中国中粮集団(Sinograin)と恒大粮油集団(Hopefull Grain and Oil Group)が、洗浄されていない燃料タンカーで食用油を輸送したとされることが明らかになりました。この事件は、組織的な食品安全リスクを露呈し、政府の調査につながり、食品安全と国家的安定の関連性を浮き彫りにしました。不適切な輸送方法による化学汚染は重大な健康上の懸念を引き起こし、監視が不十分な主要生産地域におけるサプライチェーンの脆弱性を明らかにしました。これは、食用油製品に対する消費者の信頼に影響を与え、強化されたトレーサビリティシステムと第三者検証の必要性を示した、2008年以降最も重大な中国の食品安全インシデントです。オーガニックやコールドプレス品種を含むプレミアム油セグメントは、利益率の高さから偽造品による特別な課題に直面しています。この状況は、製品の完全性と消費者安全を確保するために、改善された認証技術とサプライチェーンの透明性を必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パーム油の優位性は持続可能性の圧力に直面

パーム油は引き続き植物油市場を支配しており、2025年に33.12%という大きな市場シェアを占めています。この優位性は、ヘクタール当たり2.9トンを産出するという卓越した土地利用効率から生まれており、競合する植物油の代替品と比較して生産性と資源最適化の面で際立っています。市場構造はインドネシアとマレーシアが世界生産の83%を共同支配するという顕著な地理的集中を反映しており、この二国支配体制はこれらの国を国際的な植物油貿易における重要なプレーヤーとして確立し、世界的なサプライダイナミクスと価格メカニズムに影響を与えています。

ココナッツ油セグメントは、2031年まで4.97%という堅調なCAGRを示す説得力のある成長ストーリーを提示しています。この拡大は基本的に先進国市場、特に米国と欧州連合における消費者嗜好の変化によって牽引されており、プレミアムなココナッツ油製品への需要が引き続き強まっています。中国の輸入量の増加が市場の勢いに大きく貢献することで、市場の成長軌道はさらに強化されています。これらのポジティブな需要指標にもかかわらず、世界の生産能力は322万メートルトンで安定しており、供給の安定性と高まる市場需要の間に興味深いダイナミクスを生み出しています。

注記: 個別セグメントの全シェアはレポート購入後に閲覧可能

処理タイプ別:精製油は技術革新を通じてリードを維持

精製油は2025年に85.05%のシェアで市場における支配的な地位を維持しており、加工油製品への産業の依存度を示しています。このセグメントの堅調な成長軌道は、2031年まで4.95%のCAGRと予測されており、製品品質と消費者安全の両方を向上させる加工技術の大幅な改善を反映しています。この進歩は、2024年1月にCargillが世界保健機関(WHO)のトランス脂肪酸基準を満たした最初のグローバル食用油サプライヤーとなったマイルストーン達成に象徴されており、施設近代化への投資は850万米ドルを超えています。

業界の技術的進化は、メーカーと消費者の両方に恩恵をもたらす高度な精製方法を導入しました。ナノ中和と酵素的脱ガム処理の実施により、化学物質の消費を削減しながら生産収率を同時に向上させることに成功しています。従来の単段プロセスから多段漂白への移行は、汚染物質除去能力における重要な進歩を表しています。スペシャルティセグメントでは、コールドプレスや亜臨界技術などの特殊抽出方法を通じて、未精製油が引き続きプレミアム市場の消費者を引き付けています。これらの方法は、回収率と保管要件に関連する課題に直面しているにもかかわらず、小規模な事業においても経済的実現可能性を実証しています。

最終ユーザー別:フードサービスセクターが市場拡大を牽引

フードサービス/HoReCaセグメントは、2025年に43.25%という大きな市場シェアを占め、2031年まで5.46%のCAGRで堅調な成長が予測されています。この拡大はパンデミック関連の課題からの産業の力強い回復を反映し、消費者の嗜好が料理習慣をどのように再形成しているかを示しています。レストラン事業者は、従来のシード油を超えて牛脂などのスペシャルティオプションを取り入れることで積極的に油脂ポートフォリオを多様化しています。この戦略的な転換により、企業は風味プロファイルを向上させたメニュー提供を強化しながら、より良いパフォーマンスとコスト効率のためにフライング作業を最適化することができます。食品加工セクターでは、メーカーが油脂を単なる調理媒体としてではなく、風味を運び、食感プロファイルを向上させ、特に急速に拡大する植物性食品カテゴリーにおいて製品の賞味期限を延長する必須の機能性食材として活用しています。

小売景観は、異なるチャネル間で異なる市場ダイナミクスを示しています。スーパーマーケットおよびハイパーマーケットは、プライベートブランド開発とバルク購入能力における戦略的優位性を通じて市場リーダーシップを維持し続け、消費者に競争力のある価格オプションを提供しています。一方、コンビニエンスストアは、栄養上の利点に対してより高い価格を喜んで支払う健康志向の消費者に共鳴するプレミアムな健康志向の油脂製品に注力することでニッチを確立しています。このセグメンテーションは、異なる小売フォーマット全体で収益性の高い運営を維持しながら多様な消費者ニーズに対応する市場の能力を反映しています。

注記: 個別セグメントの全シェアはレポート購入後に閲覧可能

地理分析

アジア太平洋地域は現在、2025年の世界植物油市場の52.70%という大きな市場シェアで世界市場を支配しています。このリーダーシップの地位は主に、世界生産量の83%を共同で貢献するインドネシアとマレーシアのパーム油生産における圧倒的なプレゼンスによるものです。地域の市場力は、中国とインドにおける国内消費パターンによってさらに強化されています。タイは、栽培慣行を向上させるための税制優遇や基礎設備補助金を含む支援的な政府政策を実施し、パーム油産業開発に対する包括的なアプローチを確立しています。

北米は最も速く成長している地域として台頭しており、加工インフラへの戦略的投資が特徴的です。顕著な例として、Louis Dreyfus CompanyがオハイオI州に3億7,500万米ドルを投資し、2026年中頃までに1日当たり17万5,000ブッシェルを処理し年間32万メートルトンの精製大豆油を生産できる最新鋭の施設を設立することが挙げられます。この拡大は、国内加工能力の向上と増大する市場需要への対応に向けた地域のコミットメントを示しています。

欧州は、ひまわり油サプライチェーンに影響を与える地政学的緊張と、パーム油輸入と認証に新たな要件を導入した欧州連合森林破壊規制の施行に対応して、特に市場の変化への適応を続けています。中東・アフリカ地域では、エジプトが市場発展の可能性の典型を示しており、2015年以降2,300万本のオリーブの木を追加した広範な栽培プログラムを支援に、2023/24年に1,000メートルトンのオリーブ油輸出を目標としており、農業の多様化と輸出市場開発に対する地域のコミットメントを示しています。

競争環境

世界の食用油市場は、企業が技術的進歩、地理的拡大、製品差別化を通じて競争上の優位性を積極的に求める中、緩やかな統合とともに進化し続けています。この動的な環境は重要な企業の動きを促しており、特にBunge Global SAがビテラとの戦略的合併によってグローバルアグリビジネス景観に強大なプレゼンスを確立したことが顕著な例として挙げられます。Bungeの市場成長へのコミットメントは、2024年3月に野菜油生産能力の強化を目的としてルイジアナ州事業に2億2,500万米ドルという多額の投資を行ったことでさらに示されています。

業界では主要プレーヤー間の協力関係の増加が見られており、CargillとCBH Groupがオーストラリアのパース近郊における先進的な油糧種子搾油施設の開発でパートナーシップを結んだことがその例として挙げられます。この戦略的提携は、既存の穀物ターミナルインフラを効果的に活用し、国内外の市場に対応するより効率的なサプライチェーンシステムを構築しています。市場は持続可能な認証とプレミアム製品セグメントに大きな機会を提供している一方、マレーシアの森林管理協議会(RSPO)認証プロセスで直面する課題は、各社が生産効率を維持するために乗り越えなければならない業務上の複雑さを現実的に思い起こさせます。

新規市場参入者がスペシャルティ油の提供と革新的な抽出技術を通じて新たな視点をもたらす中、競争環境は変革を続けています。一方、確立された業界リーダーは広範な流通ネットワークと規模の経済を活用して市場地位を維持しています。この市場力学は、各社が変化に俊敏に対応することを要求する、進化する規制要件と変化する消費者嗜好という複雑化する背景の中で展開されています。

食用油産業のリーダー企業

Archer Daniels Midland

Cargill Incorporated

Bunge Global SA

Wilmar International Ltd

Louis Dreyfus Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Bunge Global SAがビテラとの合併を発表し、主要グローバルアグリビジネス企業を創設。複数の地理的地域にわたる油糧種子加工能力と市場リーチを強化

- 2024年10月:Stratas Foodsがニュージャージー州ヒルサイドのAAKフードサービス事業を約5,655万米ドルで買収し、付加価値油脂、ドレッシング、ソース、マヨネーズカテゴリーでのプレゼンスを拡大

- 2024年9月:Scoulaがカンザス州グッドランドに新たなキャノーラおよび大豆油糧種子搾油施設を開設し、年間1,100万ブッシェルを処理。一方、Bartlettはカンザス州チェリーベールに4,500万ブッシェル能力を持つ3億7,500万米ドルの大豆搾油プラントを開設

世界の食用油市場レポートの対象範囲

食用油とは、植物、動物、または合成素材から作られた液体脂肪であり、焼き菓子、揚げ物、その他の調理プロセスに使用されます。サラダドレッシングやパンのディップを含む、冷たい食品の調理や風味付けに使用されるため、食用油とも呼ばれることがあります。

世界の食用油市場は、タイプ、用途、地理に基づいてセグメント化されています。タイプ別では、市場はパーム油、菜種油、ひまわり油、落花生油、その他のタイプに分類されています。用途別では、市場はベーカリー・菓子、スナック食品、サラダ・食用油、その他の用途に分類されています。地理別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで実施されています。

| パーム油 |

| 大豆油 |

| 菜種油/キャノーラ油 |

| ひまわり油 |

| 落花生油 |

| ココナッツ油 |

| オリーブ油 |

| コーン油 |

| その他 |

| 精製 |

| 未精製 |

| 食品加工 | |

| フードサービス/HoReCa | |

| 小売 | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | パーム油 | |

| 大豆油 | ||

| 菜種油/キャノーラ油 | ||

| ひまわり油 | ||

| 落花生油 | ||

| ココナッツ油 | ||

| オリーブ油 | ||

| コーン油 | ||

| その他 | ||

| 処理タイプ別 | 精製 | |

| 未精製 | ||

| 最終ユーザー別 | 食品加工 | |

| フードサービス/HoReCa | ||

| 小売 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他 | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答された主要な質問

2026年の世界食用油市場の推定規模はいくらですか?

市場は2026年に3,087億4,000万米ドルに達します。

食用油市場は2026年から2031年にかけてどのくらいの速度で成長すると予測されていますか?

年平均成長率(CAGR)4.16%で成長し、2031年までに3,785億4,000万米ドルに達すると予測されています。

現在最大の収益シェアをもたらしている製品はどれですか?

パーム油が2025年の世界収益の33.12%のシェアでトップとなっています。

最大の需要シェアを持つ地理的地域はどこですか?

アジア太平洋地域が世界収益の52.70%を占め、最も強い5.41%のCAGR見通しを示しています。

新しい食品表示規制は製品開発にどのような影響を与えていますか?

米国食品医薬品局(FDA)および欧州連合の規制は、より健康的で低トランス脂肪酸かつ持続可能な認証油を優遇しており、精製業者が製品を再処方し加工ラインをアップグレードするよう促しています。

最終更新日: