石油精製市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 64.44 十億米ドル |

| 市場規模 (2031) | 75.08 十億米ドル |

| 成長率 (2026 - 2031) | 3.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

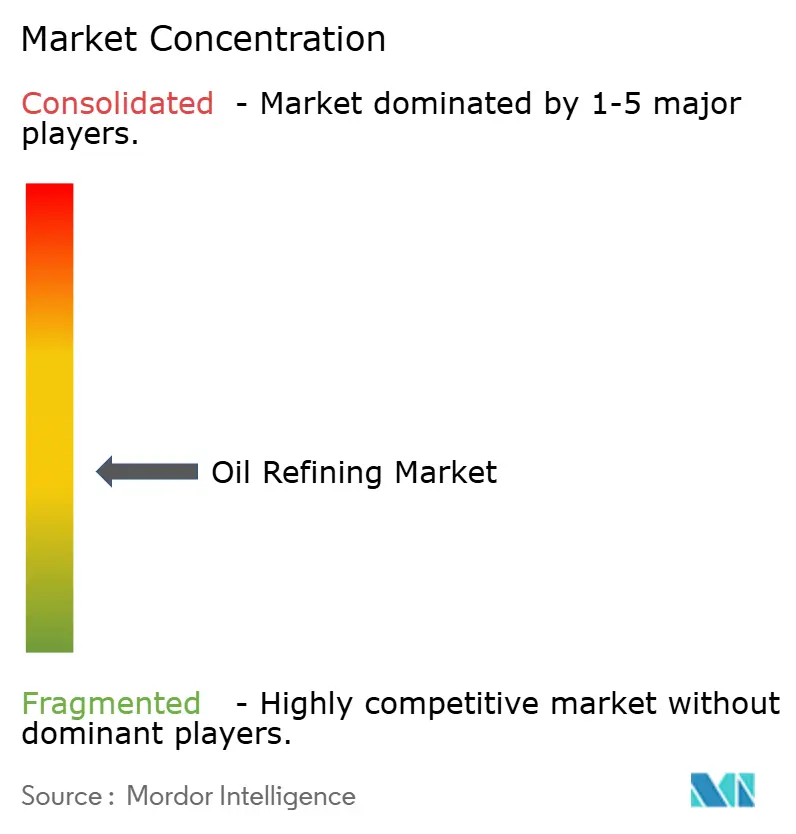

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油精製市場分析

石油精製市場規模は2025年に625億米ドルと評価され、2026年の640億4,400万米ドルから2031年には750億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は3.11%です。

この前向きな軌跡は、精製業者が石油化学統合への取り組みを加速させ、大規模な脱硫改造、および軟調なガソリン需要からマージンを守るのに役立つ再生可能ディーゼルプラットフォームを推進していることに起因しています。転換深度、デジタル最適化、多様化した燃料スレートを組み合わせた事業者は引き続き優位に立つ一方、単一燃料の経済性に縛られ、原料の柔軟性を欠くプラントは閉鎖または特殊用途への転換を余儀なくされています。製油所のスループット成長は、政府が下流部門の自給自足と輸出拡大を支援するアジア太平洋、中東、および一部のアフリカ市場で最も強く見られます。同時に、OECD諸国における合理化とESG関連の資本不足が先進国地域での新規建設を制限し、高品質バレルと安定したクラックスプレッドをめぐるグローバル競争が激化しています。

主要レポートのポイント

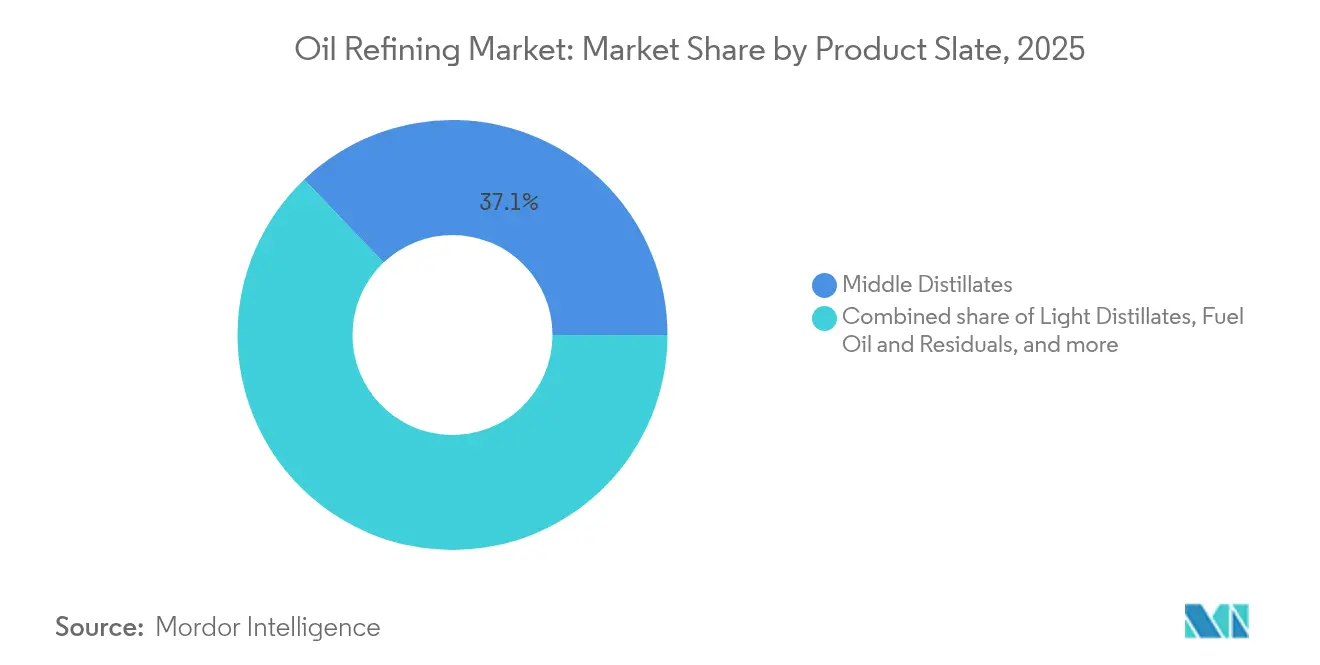

- 製品スレート別では、中間留分が2025年の石油精製市場シェアの37.12%を占め、石油化学原料は2031年にかけて年平均成長率3.85%で成長する見込みです。

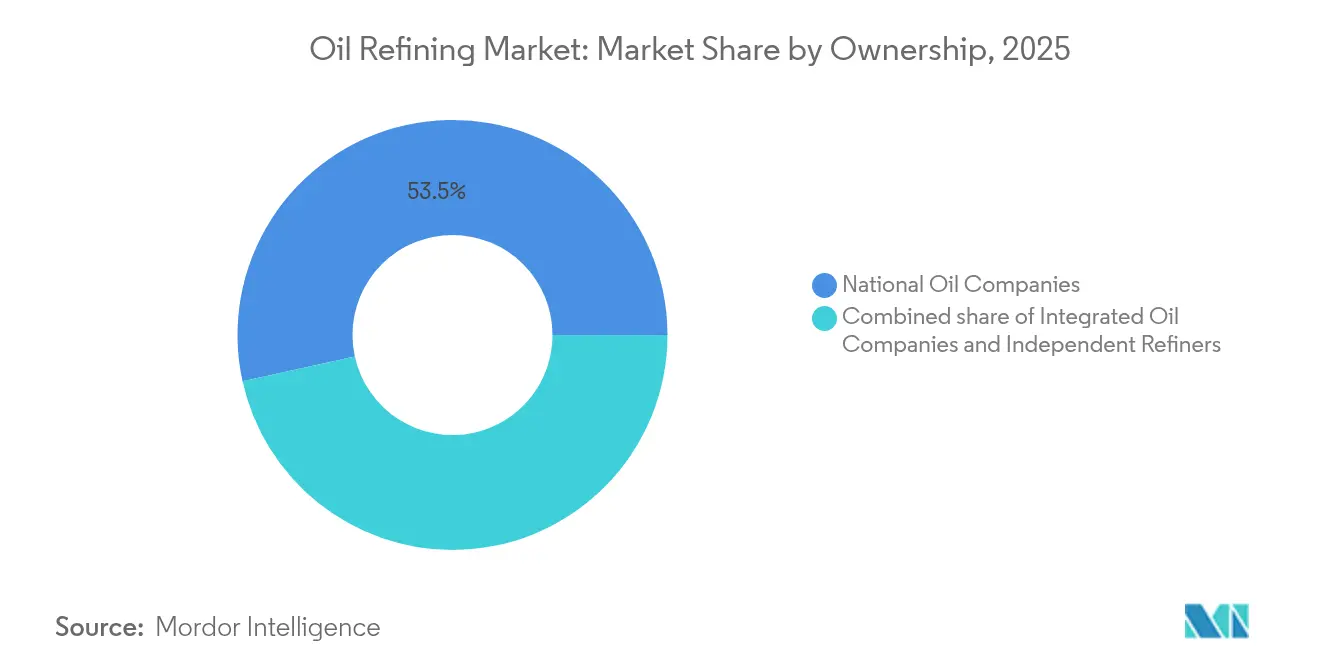

- 所有形態別では、国営石油会社が2025年の石油精製市場シェアの53.45%を占め、独立系・商業精製業者が2031年にかけて最速の年平均成長率3.65%を記録しました。

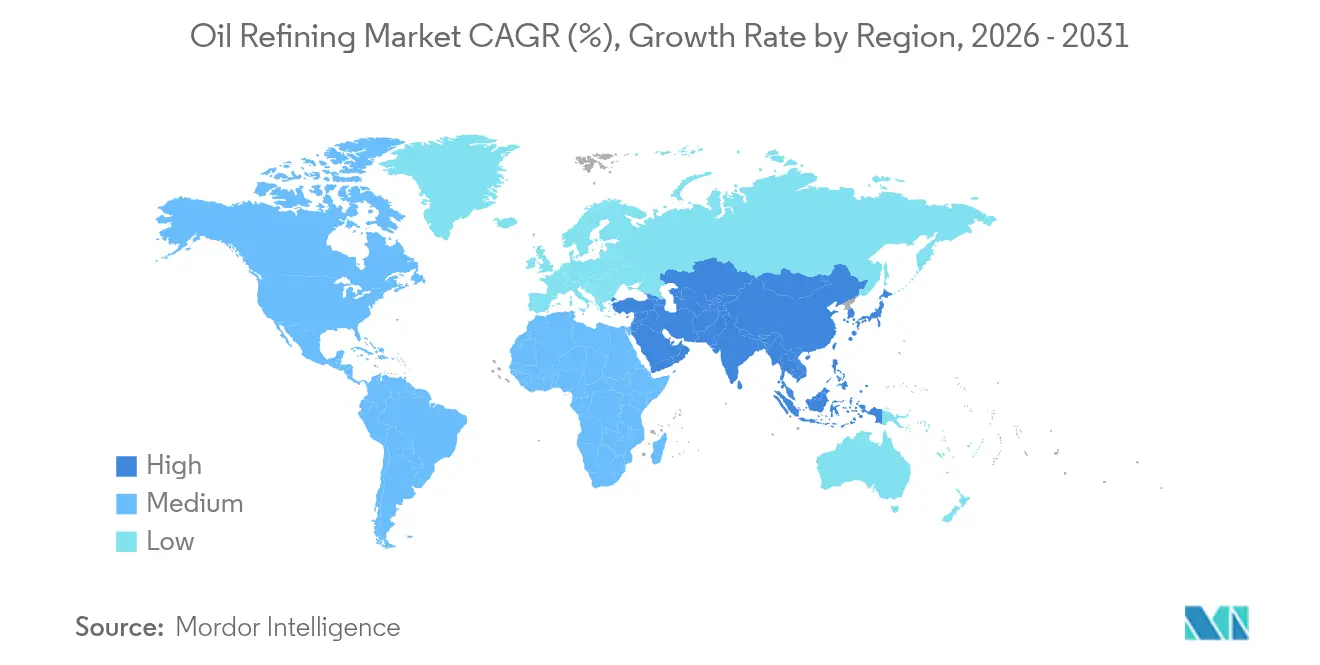

- 地域別では、アジア太平洋が2025年の石油精製市場シェアの34.62%を占め、2026年から2031年にかけて年平均成長率4.04%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

石油精製市場のドライバー影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおける石油化学原料の需要拡大が転換設備のアップグレードを後押し | +0.8% | アジア太平洋中心、中東への波及 | 中期(2~4年) |

| IMO 2020以降の低硫黄船舶燃料が脱硫改造の波を引き起こす | +0.6% | 世界規模、主要海運ハブに集中 | 短期(2年以内) |

| 中東の国営石油会社による川下統合が下流マージンを獲得 | +0.5% | 中東・アフリカ、世界の輸出市場 | 長期(4年以上) |

| 米国のライトタイトオイルブームがコンデンセートスプリッター投資を牽引 | +0.4% | 北米、主に米国ガルフコースト | 中期(2~4年) |

| 割引ロシア産ウラルが欧州の複合型製油所マージンを刺激 | +0.3% | 欧州、重質原油処理能力を持つ一部製油所 | 短期(2年以内) |

| OECD諸国における再生可能ディーゼルの共処理インセンティブが水素化処理支出を増加 | +0.2% | OECD諸国、特に米国と欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおける石油化学原料の需要拡大が転換設備のアップグレードを後押し

アジアの精製業者は、バリューチェーンの上位に移行するため、接触分解装置とポリプロピレンラインを統合しています。CNOOCの寧波アップグレードでは、ポリプロピレン能力が年間45万トン追加され、原油処理量が50%増加し、旺盛な国内化学品需要へのアクセスが可能となりました。[1]「CNOOC寧波ポリプロピレン拡張」、oilprice.com、oilprice.com インドでも同様の投資が進められており、2030年までに3,500万~4,000万トンの新規能力を目標とし、ナフサが芳香族・オレフィンチェーンに向けられています。統合化は電気自動車による需要侵食からマージンを守りつつ、石油精製市場全体の長期的な収益安定性を支える高い石油化学スプレッドを獲得します。

IMO 2020以降の低硫黄船舶燃料が脱硫改造を引き起こす

硫黄上限規制は引き続き燃料品質への期待を再形成しています。ExxonMobilのフォーリー投資には、年間5億7,000万ガロンの低硫黄ディーゼルを生産する水素化処理装置が含まれています。内陸の精製業者も脱硫装置を改造してプレミアムバンカー燃料を供給し、地理的な供給範囲を拡大してアービトラージの選択肢を改善しています。コンプライアンスアップグレードへの持続的な資本流入は、水素および触媒システムへの需要を強化し、スループットの柔軟性を維持して石油精製市場を支えています。

中東の国営石油会社による川下統合が下流マージンを獲得

ADNOC、Saudi Aramco、その他の国営主要企業は、資源上の優位性を活用して輸出志向の複合施設を開発しています。これらの統合モデルは、原油生産と精製・化学資産を組み合わせ、アジアの高成長ハブで競争力のある価格設定を可能にしています。これらのプレーヤーからの増加する供給量は商業精製業者を圧迫しますが、地域の製品供給を改善し、石油精製市場全体の貿易フローと相対的なマージンダイナミクスを形成しています。

米国のライトタイトオイルブームがコンデンセートスプリッター投資を牽引

シェール生産の急増がコンデンセートスプリッターと原油柔軟性への投資を促進しています。Phillips 66はスウィーニーでのプロジェクトを完了し、軽質スイート処理を最適化して石油化学原料の収率を向上させました。Verde Clean FuelsのパーミアンプラントなどのGas-to-Gasoline事業は、完成品を生産する新たな経路を示しています。これらの動きは米国の競争力を高め、製品輸出を拡大し、グローバル石油精製市場に深みを加えています。

石油精製市場の抑制要因影響分析*

| 阻害要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットゼロ目標の下でのOECD製油所の合理化 | -0.9% | 欧州・北米、世界的に選択的閉鎖 | 長期(4年以上) |

| 新規プラントに対するESG主導の資本不足の増大 | -0.7% | 世界規模、特に先進国市場 | 中期(2~4年) |

| クラックスプレッドの変動が商業精製業者のROCEを侵食 | -0.4% | 世界規模、独立系精製業者に集中 | 短期(2年以内) |

| 炭素価格制度が重質燃料マージンを圧縮 | -0.3% | 欧州、他の先進国市場へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ネットゼロ目標の下でのOECD製油所の合理化

欧州と北米では、企業が気候政策に沿う形で老朽化したプラントを閉鎖または転用しています。TotalEnergiesはグランピュイを持続可能な航空燃料とバイオポリマーを生産するゼロ原油プラットフォームに転換しています。Shellは2025年までにヴェッセリングでの原油処理を終了し、基油生産に移行します。[2]「Shell ヴェッセリング転換」、shell.com、shell.com これらの措置は地域の供給を引き締め、存続するサイトの稼働率を高め、製品輸入パターンを再形成しますが、石油精製市場内の能力成長を抑制します。

新規プラントに対するESG主導の資本不足の増大

投資家が低炭素リターンを求めるため、新規精製ユニットの資金調達が困難になっています。Shellのロッテルダムバイオ燃料プロジェクトの一時停止と関連する減損は、移行に沿った資産に対しても高まる精査を浮き彫りにしています。[3]「ロッテルダムバイオ燃料一時停止」、theguardian.com、theguardian.com 再生可能エネルギー同業他社に比べて低い株式評価額が成長のためのバランスシート能力を制限し、事業者を新規建設ではなく既存施設の最適化へと向かわせ、石油精製市場の拡大を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

石油精製市場セグメント分析

製品スレート別:

石油化学品が価値移行を牽引中間留分は2025年の石油精製市場シェアの37.12%を維持しており、ジェット燃料とディーゼルが世界的な旅行と新興市場の貨物輸送の回復とともに回復しました。軽質留分は発展途上国における車両保有台数の増加から引き続き恩恵を受けていますが、成熟した地域では構造的な減少に直面しています。重質燃料油は厳格化する船舶・電力規制に苦しんでおり、残渣油をアップグレードするためのコーカーと水素化分解装置への投資を促しています。石油化学原料カテゴリーは年平均成長率3.85%で最も速く成長しており、統合型事業者がナフサとLPGを高マージンのポリマーチェーンに振り向けています。化学品へのシフトはマージンの安定性を高め、石油精製市場内のより広い収益基盤を支えています。

統合の深化はユニットの複雑性を高め、原料の柔軟性を向上させ、多様なスレートの選択を可能にします。CNOOCの寧波でのポリプロピレン追加とShellの2028年に予定されている恵州拡張は、化学品を中心とした事業への傾向を示しています。このようなプロジェクトは高転換資産の石油精製市場規模を拡大し、電気自動車によるガソリン需要の置き換えから収益を守ります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

所有形態別:

国営石油会社が支配し、独立系が最速で適応国営石油会社は2025年の石油精製市場シェアの53.45%を占め、安定した原油アクセスと政府資本を活用して、従来の大手企業を置き換える統合サイトを構築しています。Saudi Aramcoの複数サイトにわたる下流部門への取り組みとADNOCのルワイスアップグレードは、国営石油会社がその資源の深さを活用してアジアの引き取り契約を確保する典型的な例です。CNOOCの27億4,000万米ドルの寧波改修は、国営企業の規模の優位性を強調し、国内ポリマーニッチと地域製品輸出へのリーチを拡大しています。

独立系・商業精製業者は規模は小さいものの、2031年にかけて年平均成長率3.65%で最速の拡大が見込まれています。その機動的な資本配分、高収益アップグレードへの注力、再生可能ディーゼルへの転換意欲により、市場の変動への迅速な適応が可能です。Phillips 66の専用再生可能ディーゼルセグメントとValeroの低炭素プロジェクトパイプラインは、独立系企業がインセンティブを収益化し、石油精製市場のコア事業を維持しながら事業を柔軟に展開できることを示しています。統合型石油会社は上流・下流のバランス調整に取り組んでおり、TotalEnergiesのグランピュイのゼロ原油プラットフォームへの転換やShellのヴェッセリングの基油事業への転換など、選択的な資産売却を促しています。大手企業が低炭素事業にポートフォリオを傾ける中、国営石油会社と独立系企業が従来の精製ギャップを埋め、石油精製市場規模の連続体全体にわたる将来のシェアを再形成しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域の石油精製市場

アジア太平洋地域の製油所複合施設の拡張が、同地域のリーダーシップを支えている。CNOOCの27億4,000万米ドルの寧波アップグレードにより、原油処理量が1日24万バレルに引き上げられ、国内プラスチック需要に対応するためのポリプロピレンユニットが追加された。インドが計画する19兆〜22兆ルピー規模の設備増強は、消量が4% CAGRで拡大する中、持続的な供給を支援する。東南アジアでは、製品輸入依存度の低減を目的としたベトナムおよびインドネシアにおける新規プロジェクトが進行しており、日本と韓国は高効率オペレーションと技術輸出に注力している。同地域の統合モデルと政府支援が、石油精製市場の拡大を継続的に後押ししている。

北米の石油精製市場

北米は依然として重要な輸出拠点である。シェール由来の軽質原油の供給が、ガルフコースト製油所の原料コストを低減している。Phillips 66のスウィーニー設備アップグレードにより、ガソリンおよび化学原料生産を優先した柔軟な運転が可能となっている。Valero Energyは再生可能ディーゼルを含む低炭素プロジェクトに54億ドルを投じ、排出量目標とマージン確保のバランスを図っている。カナダとメキシコは政策転換の中で資産の近代化を競っているが、米国は豊富な原料と深水ロジスティクスネットワークを通じて、石油精製産業における構造的優位性を維持している。

欧州の石油精製市場

欧州では構造変化が最も急速に進んでいる。TotalEnergiesはグランピュイを再生可能エネルギープラットフォームに転換し、ShellはヴェッセリングをSAF(持続可能な航空燃料)および基油生産に転用することで、従来型の処理能力を削減しつつ持続可能な生産を追加している。炭素価格の上昇により重質燃料系統の操業コストが増加し、ユニットの転換と水素の統合が促進されている。製油所閉鎖による供給逼迫が中東および米国からの輸入を増加させ、大西洋横断貿易を活発化させるとともに、石油精製市場における存続プラント間の競争力格差を拡大させている。

競合状況

市場集中度は中程度を維持しています。ExxonMobil、Shell、Saudi Aramcoは規模、技術、原料の優位性を通じて業界をリードしていますが、合計スループットの4分の1未満を占めるに過ぎません。ValeroやMarathonなどの独立系精製業者は、マージンを守るために操業の柔軟性と再生可能ディーゼルを重視しています。国営石油会社は下流の価値を確保するために統合複合施設を拡張しています。Phillips 66は再生可能ディーゼルセグメントを創設し、Valeroは低炭素資産に54億米ドルを配分しており、従来の精製事業を補完する持続可能なプラットフォームへの転換を示しています。技術投資は、破壊的なプロセス革新よりも、エネルギー使用量と排出量を削減するためのデジタルツインとAIベースの最適化に集中しています。

ラックスプレッドの変動が商業経済を圧迫する中、大手企業を巡るM&A憶測が高まっていますが、独占禁止法と戦略的なハードルが大規模な取引を制限しています。中東の国営石油会社による下流統合がアジアの競争を激化させ、独立系企業はコストリーダーシップまたは特殊製品による差別化を迫られています。再生可能エネルギー義務化が持続可能な航空燃料と再生可能ディーゼルにおけるホワイトスペースの機会を生み出し、石油精製市場の将来の収益構成を再形成する資本とパートナーシップを引き付けています。

石油精製業界のリーダー企業

Sinopec Corp.

Exxon Mobil Corporation

Saudi Aramco(合弁会社能力含む)

Shell plc

BP plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた石油精製市場の企業

- Exxon Mobil Corporation

- Sinopec Corp.

- Shell plc

- Saudi Aramco

- BP plc

- Chevron Corporation

- Valero Energy Corp.

- Marathon Petroleum Corp.

- Phillips 66

- Indian Oil Corporation Ltd.

- Rosneft PJSC

- CNPC

- TotalEnergies SE

- PKN Orlen SA

- Petrobras SA

- ENOC

- Reliance Industries Ltd.

- Petron Corp.

- PETRONAS

- Bharat Petroleum Corporation Limited

石油精製市場における最近の業界動向

- 2025年6月:ナイジェリアのダンゴテ製油所が、トレーダーのMercuriaを通じてアジアへの初の9万トンのガソリン出荷を行いました。これは同製油所の西アフリカ以外へのガソリン輸出の初事例であり、より広い国際市場への参入という野心を示しています。日量65万バレルという強力な能力を持つ同製油所は、主に西アフリカ地域のガソリン需要に対応してきました。

- 2025年4月:アフリカ輸出入銀行(Afreximbank)は、アフリカ域内の精製石油製品貿易を強化し、輸入依存度を抑制することを目的とした30億米ドルのリボルビングクレジットファシリティを発表しました。「アフリカ域内石油貿易リボルビング融資プログラム」と称されるこのファシリティにより、アフリカとカリブ海の購入者がアフリカの製油所から直接燃料を調達できるようになります。この動きは精製と物流への投資を促進し、精製能力を日量130万バレル増加させる可能性があります。

- 2025年4月:欧州石油化学市場の過剰能力と主要なエチレン契約の更新不成立により、TotalEnergiesは2027年末までにアントワープの最も古いスチームクラッカーを閉鎖する計画です。同時に、同社は200MWのグリーン水素製造施設への投資を進めています。このうち130MWはすでにAir Liquideと契約済みであり、現地使用のために年間1万5,000トンのグリーン水素を生産することが可能です。

- 2025年3月:CNOOCは寧波製油所で27億4,000万米ドルの拡張を開始し、原油処理能力を50%増加させました。このアップグレードにより、日量12万バレルの新しい原油処理ユニットが導入され、総能力が日量24万バレルに引き上げられました。

グローバル石油精製市場レポートの調査範囲

石油精製(石油精製とも呼ばれる)は、原油(石油とも呼ばれる)を日常生活で使用されるさまざまな精製製品に変換する工業プロセスです。原油は、気体、液体、固体を含む炭化水素の複雑な混合物です。

石油精製市場は地域(北米、アジア太平洋、欧州、南米、中東、アフリカ)によってセグメント化されています。各セグメントの市場規模と予測は、精製能力(日量百万バレル)に基づいて算出されています。

セグメンテーションの概要

| 軽質留分(ガソリン、ナフサ) |

| 中間留分(ディーゼル・ガスオイル、ジェット燃料・灯油) |

| 重油・残渣油 |

| 石油化学原料(プロピレン、芳香族) |

| 国営石油会社(NOC) |

| 統合型石油会社(IOC) |

| 独立系・商業精製業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品スレート別 | 軽質留分(ガソリン、ナフサ) | |

| 中間留分(ディーゼル・ガスオイル、ジェット燃料・灯油) | ||

| 重油・残渣油 | ||

| 石油化学原料(プロピレン、芳香族) | ||

| 所有形態別 | 国営石油会社(NOC) | |

| 統合型石油会社(IOC) | ||

| 独立系・商業精製業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

石油精製市場の現在の価値はいくらですか?

石油精製市場規模は2026年に640億4,400万米ドルであり、2031年までに750億8,000万米ドルに達する見込みです。

どの地域が石油精製市場の成長をリードしていますか?

アジア太平洋は2025年に34.62%の最大シェアを保有しており、2031年にかけて年平均成長率4.04%で拡大する予測です。

グローバルな製油所生産においてどの製品スレートが支配的ですか?

ディーゼルとジェット燃料を含む中間留分が2025年の石油精製市場シェアの37.12%を占めました。

製油所における石油化学統合を推進しているものは何ですか?

より高く安定した石油化学マージンが、精製業者に接触分解装置とポリマーユニットの追加を促し、収益を多様化してガソリン需要の減少へのエクスポージャーを低減しています。

気候政策はOECDの精製能力にどのような影響を与えていますか?

ネットゼロへのコミットメントがプラントの閉鎖または転換を促しており、2031年までにOECD能力の20%以上がリスクにさらされ、地域の供給を引き締める一方で従来の拡張を抑制しています。

最終更新日: