クッキー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 17.15 十億米ドル |

| 市場規模 (2031) | 21.55 十億米ドル |

| 成長率 (2026 - 2031) | 4.68% CAGR |

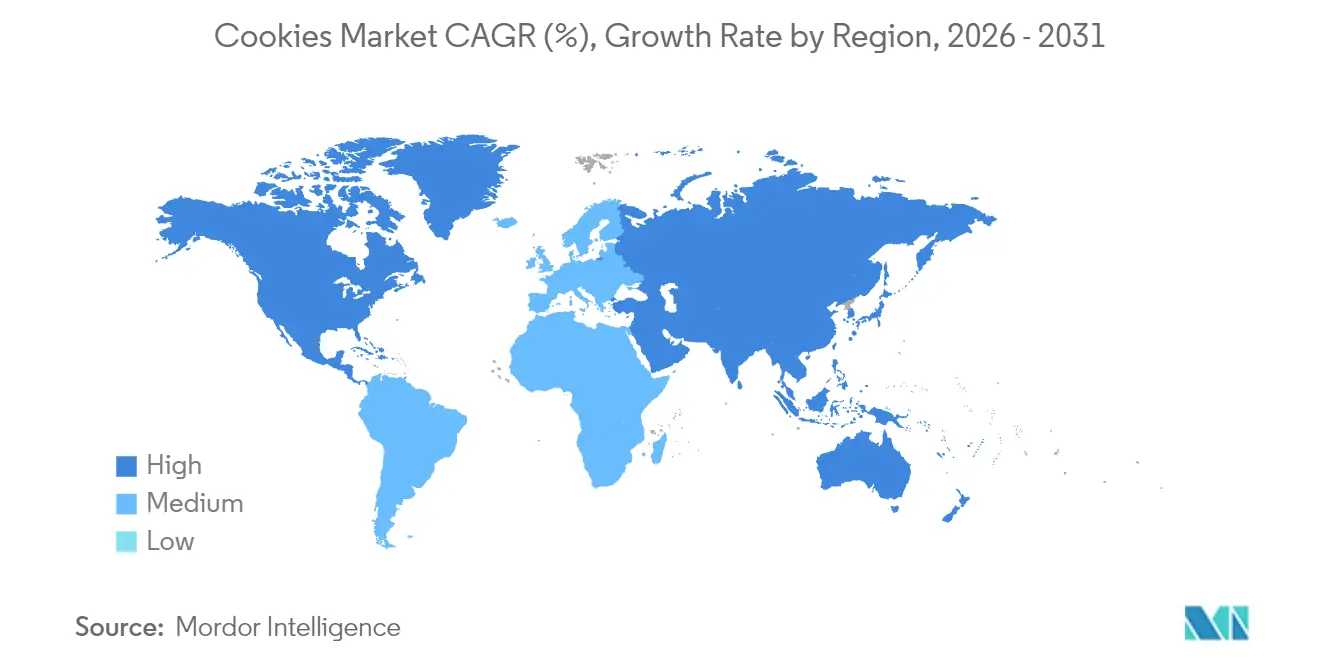

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | ヨーロッパ |

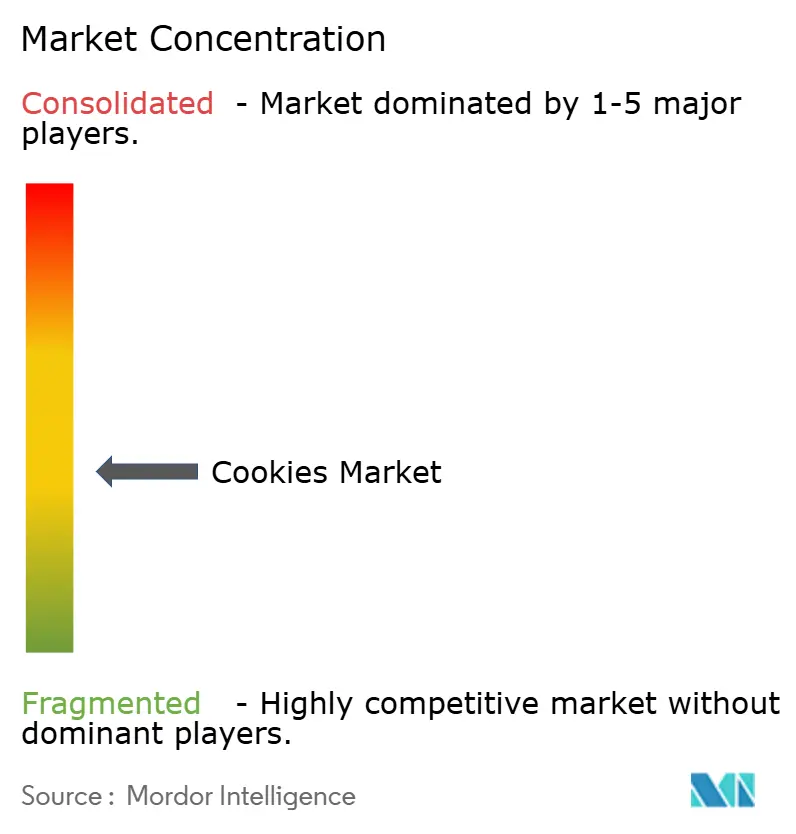

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクッキー市場分析

クッキー市場規模は2025年に163億8,000万米ドルと評価され、2026年の170億1,500万米ドルから2031年には215億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.68%です。成長は、安定したスナック需要、プレミアムラインへの転換、および新たな表示規則(fda.gov)に準拠しながら嗜好性を維持する健康志向の製品改良に支えられています。従来型フォーマットが依然として売上を主導していますが、個食対応・強化・植物性の各品種が増分的な価値を獲得し、原材料インフレにもかかわらずクッキー市場全体を押し上げています。デジタルコマース、特にブランド主導のサブスクリプションプログラムは、消費者へのリーチを深め、現代小売における棚スペースの制約を補っています。一方、戦略的な合併は、コンプライアンスコストの上昇と原材料価格の変動を吸収するための規模の必要性を示しています。

主要レポートのポイント

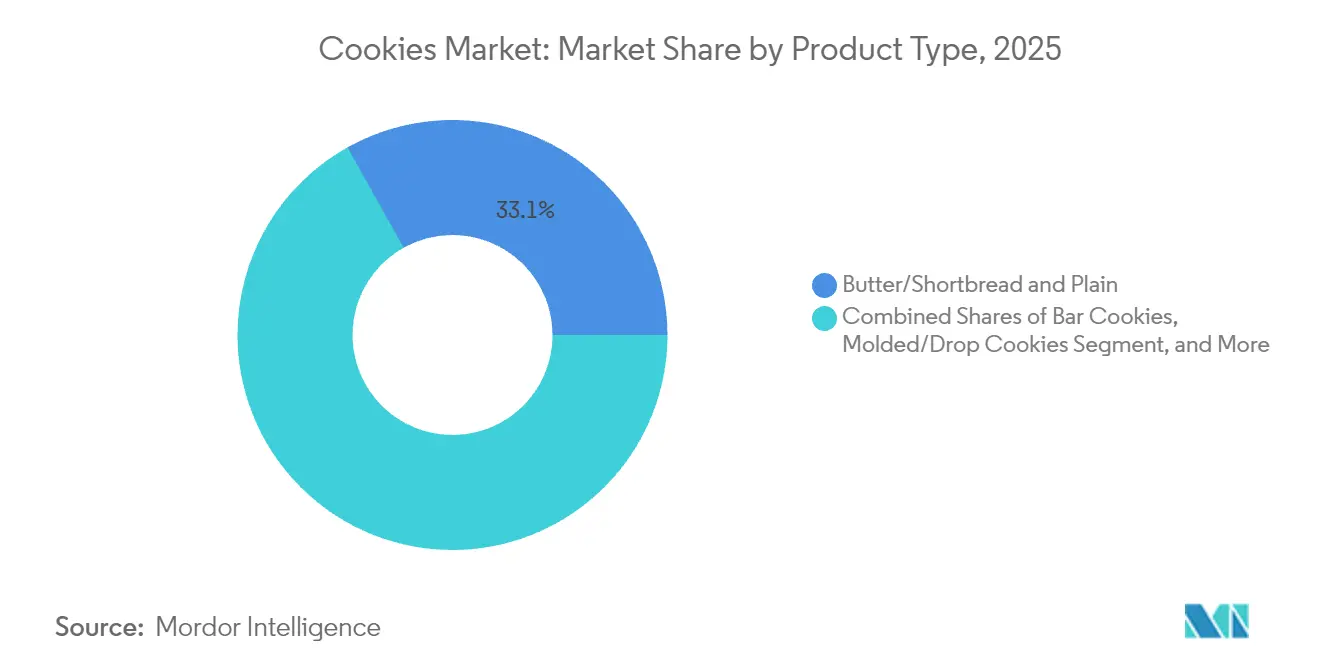

- 製品タイプ別では、バター・ショートブレッドおよびプレーン系が2025年に市場シェア33.12%でトップとなり、バークッキーは2031年までCAGR 5.85%で成長すると予測されています。

- カテゴリー別では、従来型セグメントが2025年のシェアの91.70%を占め、フリーフロムセグメントは2031年までCAGR 6.55%で拡大すると予測されています。

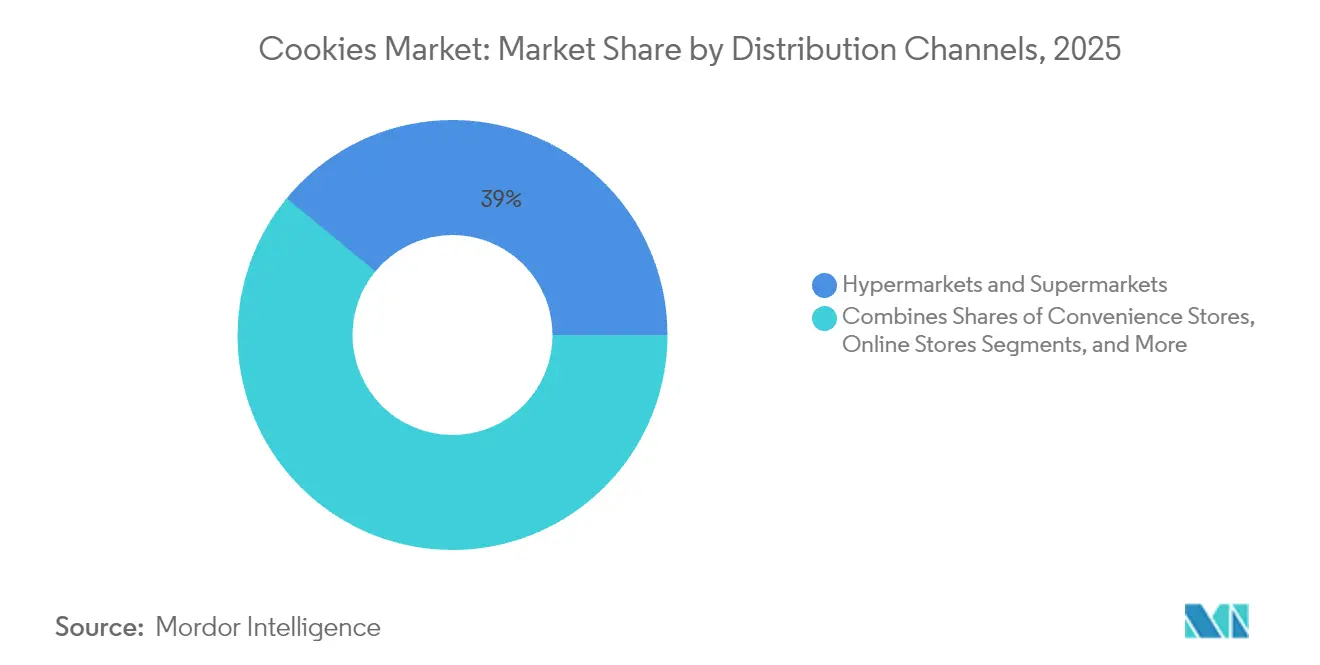

- 流通チャネル別では、ハイパーマーケットおよびスーパーマーケットが2025年に39.02%のシェアを獲得し、オンライン小売はCAGR 6.46%を記録すると見込まれています。

- 包装フォーマット別では、パウチおよびサシェが2025年のシェアの62.95%を占め、カートンはCAGR 5.74%を記録すると予測されています。

- 地域別では、欧州が2025年の市場シェアの29.85%を占め、南米は予測期間中にCAGR 6.63%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のクッキー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個食対応の嗜好スナックへの需要増加 | +0.8% | 北米と欧州に集中したグローバル | 中期(2~4年) |

| 大都市圏における外出先での朝食文化の加速 | +0.6% | アジア太平洋が中心、ラテンアメリカへの波及 | 短期(2年以内) |

| 強化・栄養補強がクッキー市場の成長を牽引 | +0.5% | 北米とEU、アジア太平洋へ拡大 | 長期(4年以上) |

| 植物性脂肪への製品改良が成長を牽引 | +0.4% | 欧州と北米、都市部アジア太平洋での早期採用 | 中期(2~4年) |

| グルメクッキーの消費者直販サブスクリプションの急増 | +0.3% | 北米と欧州、都市部アジアで台頭 | 短期(2年以内) |

| 感情的ポジショニングとしてのギフティングとプレミアム化 | +0.3% | アジア太平洋と中東を重視したグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

個食対応の嗜好スナックへの需要増加

消費者行動分析は、健康意識の高い消費者がカテゴリーを完全に放棄することなく罪悪感のない満足感を求める中で、個食対応の嗜好へと戦略的にシフトしていることを示しています。このトレンドは、クッキー消費に伴う感情的な満足感を維持しながら管理された消費を可能にする、一人前包装フォーマットやミニクッキー品種の急速な拡大として現れています。食品医薬品局(FDA)の[1]食品医薬品局、「FDAが更新された『健康的』栄養成分表示に関する最終規則を公表」、www.fda.gov新しい「健康的」食品表示規則は2028年2月に発効し、食品が食品グループ相当量および飽和脂肪、ナトリウム、添加糖の制限に関する特定の基準を満たすことを義務付け、メーカーに対して規制基準を満たす小さな個食サイズへの製品改良を促します。大手食品企業は、個食対応製品がプレミアム価格を実現しながら1単位当たりの原材料コストを削減し、このセグメントへの持続的な投資を支える有利なマージン構造を生み出していると報告しています。このトレンドは特に、ライフスタイルの柔軟性を維持しながら意識的な食習慣を優先するミレニアル世代とZ世代の消費者に共鳴しています。

大都市圏における外出先での朝食文化の加速

大都市圏のライフスタイルの変化が朝食消費パターンに根本的な変化をもたらしており、従来の着席型の食事は、圧縮された朝のスケジュールに合う携帯可能で便利な選択肢に取って代わられつつあります。この変化は特にアジア太平洋市場に影響を与えており、急速な都市化と長距離通勤が、持続的なエネルギーと満足感を提供する持ち運び可能な朝食ソリューションへの需要を生み出しています。朝食の代替品として位置付けられたクッキーはこのトレンドから恩恵を受けており、特に栄養上の懸念に対応しながら利便性を維持するタンパク質、食物繊維、必須栄養素で強化された品種が注目されています。この現象は従来の朝食クッキーを超え、時間に追われるビジネスパーソンの食事代替品として機能するプレミアムアルチザン品種にまで広がっています。世界的な需要の高まりを受けて、市場プレーヤーは新しい朝食クッキーを市場に投入しています。例えば、2024年1月、Olyra Foodsはフルーツ入り朝食ビスケットを発売しました。このソフトベイクのスナックは古代ギリシャの穀物を含み、ストロベリーとラズベリーのフレーバーで提供されています。製品は高食物繊維・低糖質を特徴としています。

強化・栄養補強がクッキー市場の成長を牽引

栄養強化は、基本的な栄養摂取を超えた健康上の利点を提供する機能性食品への消費者需要に対する戦略的な対応を表しており、クッキーを嗜好品から目的のある栄養補給手段へと変革しています。このトレンドは、メーカーが味や食感の特性を損なうことなく、タンパク質、ビタミン、ミネラル、プロバイオティクス、植物性栄養素を従来のクッキー製法に組み込むにつれて勢いを増しています。先進的な食品技術により機能性成分のシームレスな統合が可能となり、メーカーは子どもの栄養、高齢者の健康、スポーツパフォーマンスなど特定の消費者セグメントに対応できるようになっています。強化トレンドは特に、メーカーがアレルゲンフリー製法と栄養強化を組み合わせてプレミアム価格を実現する差別化製品を生み出すことで恩恵を受けています。この分野での成功には、棚での安定性と官能的な魅力を維持しながら一貫した栄養素供給を確保するための高度なサプライチェーン管理と品質管理システムが必要です。

感情的ポジショニングとしてのギフティングとプレミアム化

クッキーのギフティング文化は、従来の季節的な贈り物の時期を超え、プレミアムな包装、ユニークなフレーバー、アルチザンな演出を重視する通年の機会、法人向けギフティング、個人的なお祝い市場にまで拡大しています。プレミアム化戦略により、メーカーは特別な機会や心のこもった贈り物との関連付けを通じてブランドエクイティを構築しながら、より高いマージンを獲得できます。ギフティング市場での成功には、地理的市場によって大きく異なる文化的嗜好、季節パターン、プレゼンテーション基準の包括的な理解が必要です。このトレンドは特に、伝統的なポジショニングを持つ確立されたブランドと、職人技とユニークなフレーバープロファイルを強調する新興アルチザンブランドに恩恵をもたらします。ギフティング市場の開発には、法人営業チーム、オンラインギフティングプラットフォーム、類似のターゲット層を共有する補完的なラグジュアリーブランドとのパートナーシップを含む専門的な流通チャネルが必要です。2024年11月、La Monarca Bakeryはメキシコのクッキーの新コレクションを発売しました。このアソートメントには、ウェディングクッキー、シナモンクッキー、バタークッキー、ポルボロネス、オレヒトス、チョコレートバタークッキーの6種類が含まれています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動がクッキーのマージンに影響 | -0.7% | 新興市場に深刻な影響を与えるグローバル | 短期(2年以内) |

| より厳格な高脂肪・高糖・高塩分(HFSS)表示が成長を阻害 | -0.5% | 欧州と英国が中心、他の先進市場へ拡大 | 中期(2~4年) |

| 厳格な食品安全規制 | -0.3% | 地域によってコンプライアンスコストが異なるグローバル | 長期(4年以上) |

| 代替スナックとの競争 | -0.4% | 北米と欧州で激化するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動がクッキーのマージンに影響

商品価格の不安定性は、主要原材料が大幅なコスト変動を経験する中で持続的なマージン圧力を生み出しており、メーカーは多くの市場で販売量のパフォーマンスを損なうことなく消費者に転嫁することに苦慮しています。世界銀行[2]世界銀行、「商品市場見通し」、worldbank.orgによると、カカオ価格は2021年から2023年の間に35%急騰し、同期間に砂糖コストも33%上昇し、多くの市場で消費者の価格受容を上回る投入コストインフレを生み出しました。General Millsは2025年度の投入コストインフレを3~4%と報告し、収益性を維持するために売上原価の4~5%に相当するコスト削減施策が必要となりました。この変動は特に、コスト変動を吸収するためのヘッジ能力とサプライチェーン規模を欠く中小メーカーに影響を与えており、企業が合併・買収活動を通じて業務効率を追求する中で市場統合が加速する可能性があります。農業商品市場は、地政学的緊張、気候変動の影響、食品用途と競合するバイオ燃料需要からの追加的な圧力に直面しており、一時的な混乱ではなく持続的な変動が示唆されています。

より厳格な高脂肪・高糖・高塩分(HFSS)表示が成長を阻害

高脂肪・高糖・高塩分(HFSS)表示規制は、特に肥満予防政策がますます厳格な要件を推進している欧州市場において、従来のクッキー製品の成長機会を制限する製法上の課題とマーケティング上の制約を生み出しています。英国政府の[3]英国政府、「国家食品戦略政策文書」、gov.uk包括的な食品戦略は、HFSS製品の広告規制、義務的な栄養表示、より健康的な代替品への支援を通じた食品環境の再形成を強調しています。これらの規制により、メーカーは味や食感の特性を損なう可能性のある製品改良コストを選択するか、プロモーション活動や小売配置の機会を制限するマーケティング上の制約を受け入れるかを迫られています。規制トレンドは欧州を超えて広がっており、他の先進市場でも同様の措置が検討されており、異なる市場基準を管理しなければならない多国籍メーカーにとってコンプライアンスの複雑さが増しています。FDAが提案する包装前面の栄養表示要件は、栄養成分に関する透明性をさらに高め、従来のクッキー製法から健康的な代替品へと消費者の購買決定に影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バター・ショートブレッドおよびプレーンクッキーが市場を主導

バター・ショートブレッドおよびプレーンクッキーは2025年に33.12%のシェアで市場リーダーシップを維持しており、多様な人口統計セグメントにわたって一貫した満足感を提供する親しみやすいフレーバーと食感への消費者の嗜好を反映しています。しかし、バークッキーは2031年までCAGR 5.85%で最も急成長するセグメントとして台頭しており、健康意識の高い消費パターンに合致する個食管理トレンドと栄養の透明性によって牽引されています。この成長軌跡は、利便性と栄養への意識が従来の味の嗜好だけでなく購買決定にますます影響を与えるという消費者の期待の根本的な変化を示唆しています。

成形・ドロップクッキーセグメントは、製造効率とフレーバーの多様性から恩恵を受けており、異なる味の嗜好や食事要件に対応する多様な品種のコスト効率の高い生産を可能にしています。サンドイッチおよびクリームフィルドクッキーは、嗜好品を求める消費者に訴求するプレミアムポジショニングと嗜好性ポジショニングを通じて安定したパフォーマンスを維持し、ウェーハおよびロールドクッキーはユニークな食感とプレミアム原材料を通じてニッチ市場を獲得しています。市場プレーヤーは新しいタイプのクッキーを革新し続けています。例えば、2025年3月、NuStef BakingはチャイアップL、ブラックティーとカラント、アールグレイとパッションフルーツ、ホワイトティーとピーチの4フレーバーのTeaFusions™ワッフルクッキーを発売しました。

注記: 個別セグメントのシェアはレポート購入後に入手可能

カテゴリー別:従来型の優位性にもかかわらずフリーフロムセグメントが加速

従来型クッキーカテゴリーは2025年に91.70%のシェアで圧倒的な市場支配を誇り、主流の消費者嗜好とコスト効率の高い生産・流通を支える確立された製造インフラを反映しています。この優位性にもかかわらず、フリーフロムセグメントは2031年までCAGR 6.55%で加速しており、特殊な製法とサプライチェーン能力に投資する意欲のあるメーカーにとって相当な成長機会があることを示しています。この成長格差は市場の二極化を示唆しており、従来型製品が大衆市場のニーズに対応する一方、フリーフロム品種は特定の食事要件やライフスタイルの嗜好を持つプレミアムセグメントを獲得しています。

フリーフロム製品の開発には、従来の結合剤、風味増強剤、保存料なしに許容できる味、食感、賞味期限の特性を達成するための高度な原材料調達と製造プロセスが必要です。このセグメントは、食物アレルギー、食事制限、ビーガニズムなどのライフスタイルの選択に対する意識の高まりから恩恵を受けており、特殊製品への需要を促進しています。フリーフロムカテゴリーでの成功には、より高い原材料・加工コストを相殺するプレミアム価格戦略が必要であり、製品品質と栄養上の利点に関する消費者教育と信頼の構築も求められます。食品中の汚染物質レベルに関するEUの規制(クッキーを含む)は、脆弱な集団を保護するための厳格な基準を強調しており、堅牢な品質管理システムを持つ確立されたメーカーに恩恵をもたらす追加のコンプライアンス要件を生み出しています。

流通チャネル別:電子商取引が従来の小売パターンを変革

ハイパーマーケットおよびスーパーマーケットは2025年に39.02%のシェアで流通リーダーシップを維持しており、クッキーを含む家庭用必需品のワンストップショッピング体験を好む消費者の広範な地理的カバレッジ、プロモーション能力、および購買習慣を活用しています。しかし、オンライン小売は2031年までCAGR 6.46%で最も急成長するチャネルとして台頭しており、電子商取引の採用加速と、ブランドがより高いマージンを獲得しながら直接的な顧客関係を構築できる消費者直販戦略を反映しています。このチャネルの進化は、マージン向上を求める確立されたブランドと、従来の小売アクセスを欠く新興ブランドの両方に機会を生み出しています。

コンビニエンスストアは、交通ハブ、オフィス、住宅地の近くという立地上の優位性と衝動買いを通じて安定したパフォーマンスを維持しており、消費者が即時の満足感と個食対応オプションを求める場所に位置しています。専門小売業者は、プレミアムおよびアルチザンクッキーセグメントに訴求するキュレーションされた製品セレクションと専門知識を通じてニッチ市場にサービスを提供し、その他の流通チャネルには異なるマージン構造で量的機会を提供するフードサービス、自動販売機、法人向け販売が含まれます。オンライン小売へのシフトには、高度な物流能力、配送保護のための包装革新、および従来のメーカーが開発またはパートナーシップを通じて獲得しなければならないデジタルマーケティングの専門知識が必要です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

包装タイプ別:持続可能性がフォーマット革新を牽引

パウチおよびサシェは2025年に62.95%のシェアで包装の嗜好を主導しており、多様な消費機会にわたって効果的に提供する利便性、個食管理、製品の鮮度への消費者需要を反映しています。このフォーマットは特に、長期保存期間中の製品品質を維持しながらコスト効率の高い生産・流通を可能にする製造効率とサプライチェーン最適化から恩恵を受けています。しかし、カートンは持続可能性への懸念、ギフティング用途、および高い包装コストを向上した消費者体験を通じて正当化するプレミアムポジショニングによって牽引され、2031年までCAGR 5.74%で最も急成長しています。

包装の進化は、製品品質を超えてブランドとのあらゆる相互作用を包含する環境責任とプレミアム体験に向けた広範な消費者トレンドを反映しています。カートン包装は、競争市場でのプレミアム価格とブランド差別化を支える高度なグラフィックス、製品保護、開封体験を可能にします。「その他」の包装カテゴリーには、特定の機能的または美的要件を持つニッチ市場にサービスを提供する再封可能容器、環境に優しい素材、特別なギフト包装などの革新的なフォーマットが含まれます。包装革新での成功には、コスト上の考慮事項と、人口統計セグメントにわたる購買決定にますます影響を与える消費者の嗜好、規制要件、持続可能性目標のバランスを取ることが必要です。General Millsの2030年までに100%リサイクル可能または再利用可能な包装を実現するというコミットメントは、持続可能性への取り組みが消費者の環境への懸念に対応しながら包装革新を推進する方法を示しています。

地域分析

欧州は2025年に29.85%のシェアで市場リーダーシップを維持しており、確立されたクッキー消費の伝統、プレミアム製品のポジショニング、および量よりも品質を重視する規制の枠組みに支えられています。この地域は、地域の特産品と国際ブランドの両方に機会を生み出す多様な国民的嗜好から恩恵を受けており、洗練された小売インフラと高い可処分所得がプレミアム価格戦略を支えています。欧州のメーカーは、競争市場で製品を差別化するために伝統的なポジショニングとアルチザンの職人技を活用し、規制コンプライアンス能力は同様の品質基準を持つ輸出市場での優位性を提供しています。この地域の成熟した市場特性は、消費者の環境意識と食事の嗜好に合致する健康志向の製法と持続可能な包装に向けた革新を促進しています。

南米は、健康的なスナックへの消費者の傾向の高まりに後押しされ、2031年までCAGR 6.63%で主要な成長エンジンとして台頭しています。消費者はフレーバー豊かなクッキーを求めています。さらに、市場プレーヤーは拡大、買収などのさまざまな戦略を通じて市場リーチを拡大しています。例えば、2023年8月、Nestléはブラジルでのクッキーおよび菓子製造に5億5,080万米ドルを投資しました。アジア太平洋では、中国とインドが特に重要な機会を示しており、拡大する中産階級と旅行やデジタルメディアを通じた国際食品ブランドへの露出の増加が見られます。

北米は、確立された消費パターンと市場の飽和が新興地域と比較して拡大機会を制限する中で、成熟した市場ダイナミクスと緩やかな成長期待に直面しています。市場は、量の制約にもかかわらずマージン向上を可能にする健康志向の製法、プレミアムポジショニング、消費者直販チャネルを通じた革新を重視しています。中東とアフリカもこれらの地域で成熟した成長を示しており、地域および世界のプレーヤーが市場を支配しています。市場プレーヤーは高まる需要に対応するために新製品を市場に投入しています。例えば、2025年6月、Ben's Cookiesはアラブ首長国連邦でミニバージョンを発売しました。製品はTalabatで入手可能です。

規制環境

クッキーメーカーは、製品設計とパッケージ表示戦略に影響を与える度合いを増す、厳格化するラベリングおよび食品安全規制の下で事業を行っている。米国では、FDAが2025年1月1日から2026年12月31日の間に公表された食品表示規制について、2026年12月31日を統一のコンプライアンス期日と定め、パッケージデザインの更新と各チャネルにおけるSKU移行の調整のための明確な期間を設けた。

欧州では、規則(EU)No 1169/2011が引き続き必須の消費者情報およびアレルゲン表示の基盤となっており、2025年4月の統合更新により、国境を越えた取引におけるコンプライアンスに適合した原材料、アレルゲン、栄養に関する情報伝達の重要性がさらに強調された。世界的な標準策定の場では、コーデックス委員会が2026年7月に注意的アレルゲン表示(「含まれる可能性がある」)に関する新たな指針を採択し、複数の地域に対応する輸出業者やプライベートブランドメーカーのラベル分断を軽減できる、より調和されたリスクベースのアプローチへの移行を後押ししている。

バリューチェーン分析

クッキーのバリューチェーンは、農産物・原材料の投入(小麦粉、砂糖、パーム油などの植物性脂肪、カカオ、卵、乳製品原料)から始まり、続いて製法・加工(混合、シート成形/型抜き、焼成、冷却)、そしてパッケージング、保管、モダントレード・コンビニエンス・専門小売・オンライン小売を通じた流通が続く。主要原材料の価格変動と契約の複雑化(特に2024年から2025年初めにかけてのチョコレートと卵)は、大量生産の中核ラインとプレミアム/ヘルシー志向SKUの両方で味、食感、コストの一貫性を維持するため、調達規模、複数原産地での調達、品質保証の重要性を高めている。

下流では、パッケージ選択とフルフィルメント能力がマージンの実現とチャネル展開を左右し、特にパウチ/サシェが量的フォーマットで主流を占める一方、カートンはプレミアム化やギフト需要において重要性を高めている。ラベリングとアレルゲン管理が厳格化するにつれ、メーカーはエンドツーエンドのトレーサビリティ、サプライヤーからの文書提供、原材料供給業者・製造委託先・ブランド所有者間の確固たる変更管理体制への依存を強め、無添加や低糖などの表示を裏付けるとともに、共有施設における交差接触リスクを管理している。

競争環境

クッキー市場は中程度の集中度を示しており、価格帯と製品カテゴリーにわたって競争するグローバルコングロマリットと強力な地域プレーヤーの混在が特徴です。戦略的パターンは、Mondelēz、Nestlé、Ferreroなどの主要プレーヤーが有機的な開発と戦略的パートナーシップの両方を通じてポートフォリオを拡大する中で、プレミアムポジショニングと健康志向の革新への注目の高まりを示しています。

ホワイトスペースの機会は、嗜好性と健康の融合、特に改善された栄養プロファイルや機能的な利点を持つプレミアムな味体験を提供する製品に存在します。新興の破壊者は、従来の小売の門番を迂回する消費者直販モデルを通じて勢いを増しており、より高いマージンと迅速な製品革新に情報を提供する直接的な顧客関係を可能にしています。

テクノロジーは競争上の優位性としてますます活用されており、主要メーカーはデジタルマーケティング、電子商取引能力、データ分析に投資して変化する消費者の嗜好を理解し対応しています。競争の激しさは、ニッチブランドに投資し流通と市場リーチを強化するプライベートエクイティ会社のセクターへの参入によって高まっており、確立されたプレーヤーに革新と差別化を求める追加的な圧力を生み出しています。

クッキー業界のリーダー企業

Mondelēz International, Inc.

Ferrero International S.A.

Britannia Industries Ltd.

Grupo Bimbo S.A.B. de C.V.

General Mills Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

生産能力の拡大と現地化プログラムは、グローバル・地域プレイヤー双方にリードタイムの短縮、迅速なイノベーションサイクルの支援、原材料価格変動下でのマージン保護の余地を生み出している。2026年6月、Bauduccoは米国最大の生産施設をフロリダ州ゼファーヒルズに開設した(160,000平方フィート、段階的拡張を想定した設計)。一方Grupo La Modernaは、バヒオ地域の小麦サプライチェーンに連動する4,000万米ドル規模のクッキー工場の建設をメキシコのイラプアトで開始した。欧州では、Lotus Bakeriesが2026年5月、ベルギーのレンベケで高生産能力の生産ホールの建設を開始し、Ferreroはフランスにおいて6,000万ユーロ規模のアップグレードプログラムを発表、これにはニープ工場での専用Nutella Cookiesラインが含まれる(2026年6月)。これらは、ブランド化されたクッキー/ビスケットプラットフォームへの継続的な投資を示している。

製品・原材料のイノベーションは、風味面での新奇性のみではなく、効能を明確化した訴求とコンプライアンス対応の再処方を軸に組み立てられる傾向を強めている。FDAの栄養強調表示の近代化(レポートの文脈によれば、更新された「ヘルシー」表示は2028年2月に発効予定)や、先進市場における広範なHFSS(高脂肪・高糖・高塩)関連の圧力は、ポーション管理フォーマット、低糖レシピ、そして満足感を維持できる強化食品や無添加クッキーの機会を後押ししている。サプライヤー側のプログラムやソリューション、例えばPuratosが2026年のIDDBAで打ち出した「ビヨンド・クリーンラベル」アプローチ(発酵由来原材料やCacao-Traceのような持続可能性プログラムを含む)も、より清潔な原材料構成とトレーサブルな調達によるプレミアム化を目指すブランドのツールキットを拡大している。

最近の業界動向

- 2026年6月:Mondelz Internationalが、80以上の市場で限定版OREO & BTS Cookiesの世界展開を発表。韓国の屋台料理にインスパイアされたきな粉パンケーキ風味を特徴とする。この展開は、大手ブランドがエンターテインメントとのコラボレーションを活用して短期的な需要急増を生み出し、各地域での棚スペースやデジタル上の可視性を確保する手法を示している。

- 2025年11月:Mondelz Internationalが、インドでLotus Biscoffクッキーの現地製造と商業展開を開始。パックはINR 10から提供される。現地生産により、より広範な流通と鋭い価格設計が可能となり、輸入起源ブランドのマス・プレミアム市場への浸透を実現している。

- 2024年10月:Zydus Wellnessが、無添加糖を訴求したSugar Free D'liteクッキーの発売により、Sugar Freeブランドを包装食品分野へ拡大。この動きはヘルシー志向セグメントにおける競争を広げ、無添加糖オプションの棚上での存在感を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、クッキー市場を、主要な消費地域において小売および類似チャネルを通じて最終消費者に販売されるクッキーの価値と定義し、米ドルで計測する。これには日常的なクッキーおよび特殊なクッキーフォーマットの両方を含む。

対象範囲の除外事項:本市場規模には、包装されていない状態で店内ベーカリーで販売されるデザート、およびクッキーが主要な製品形態ではない非クッキー系甘味スナックは含まれない。

セグメンテーション概要

- 製品タイプ別

- バークッキー

- 成形・ドロップクッキー

- サンドイッチおよびクリームフィルドクッキー

- ウェーハおよびロールドクッキー

- バター・ショートブレッドおよびプレーン

- その他(マカロン、メレンゲなど)

- カテゴリー別

- 従来型

- フリーフロム

- 流通チャネル別

- ハイパーマーケット・スーパーマーケット

- コンビニエンスストア

- 専門小売業者

- オンライン小売業者

- その他の流通チャネル

- 包装タイプ別

- パウチ、サシェ

- カートン

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米のその他の地域

- 欧州

- ドイツ

- フランス

- 英国

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- スペイン

- 欧州のその他の地域

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- アジア太平洋のその他の地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米のその他の地域

- 中東およびアフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- 中東およびアフリカのその他の地域

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、主要地域におけるクッキーの生産、取引、消費のあり方を整理することから始まり、これによりモデル全体を通じて市場境界の一貫性が保たれた。USDAおよびERSの食品関連統計、UN Comtradeの焼き菓子関連貿易コード、FAOSTATの供給側指標、家計支出やCPIバスケットを公表する各国統計局などの公開データセットや参考資料を活用した。

その後、デスクリサーチの段階では、企業の年次報告書、投資家向け説明資料、小売業界ニュース、包装食品を追跡する業界団体や標準化団体などの情報源を用いて、カテゴリー構成と価格動向の初期範囲を設定した。必要に応じて、企業財務・インテリジェンスの有料サブスクリプションサービスと、出荷単位の輸出入データベースを用いて、小規模国における可視性の妥当性を確認した。このソースリストはあくまで例示であり、データ収集、クロスチェック、確認のために他にも多くの参考資料が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチで明確に示せない事項、例えば無添加訴求が価格実現にどのように影響するか、また地域別のオンライン比率の変化などを検証するために用いられた。メーカー、流通業者、小売関連の専門家など多岐にわたる関係者にインタビューを行い、パッケージおよび原材料の視点も取り入れることで、APAC、EMEA、南北アメリカにおけるパックサイズやコスト転嫁に関する前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):12% | APAC:41% |

| ミドルティア:52% | 機能/事業部門責任者:43% | EMEA:34% |

| 小規模プレイヤー:16% | マネージャー:45% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定は、国別消費指標、小売スナック支出の方向性、貿易・生産の動向を基にパッケージクッキー需要を再構築し、その後カテゴリー区分でフィルタリングするトップダウン構造を用いて構築した。並行して、サンプル抽出したブランド・チャネルの価格帯に妥当な販売量を乗じるといった選択的なボトムアップチェックにより、総計の妥当性を検証した。その後、流通業者・小売業者による整合性確認を行い、範囲が一致しない場合は調整を行った。

モデルで使用した主要な入力データには、パックフォーマット別の平均販売価格の動き、オフライン・オンライン小売間のシェア変化、クッキータイプ間の構成比(サンドイッチ・クリーム充填タイプ、ウエハース・ロールタイプ、バターまたはショートブレッドタイプなど)、および全体のバスケット内における無添加製品の比率が含まれる。パッケージング(パウチ、サシェ、カートン)の傾向も、典型的なパックサイズや価格帯と密接に関連するため、実務的なクロスチェックとして使用した。予測に関しては、インタビューで収集した変数レベルの見通しに基づくシナリオ分析を用い、短期的なインフレとプレミアム化の影響を長期的な量的成長から分離した。

データ検証と更新サイクル

検証は、最終的な市場総計が食品CPIの動向、家計スナック支出の方向性、関連する焼き菓子カテゴリーの貿易収支といった独立した指標と整合しているかを確認することで行われた。異常な急変が見られた場合はレビューを行い、前提を入力データにまで遡って検証した。その後、確定前に業界関係者へフォローアップの質問を行った。

各レポートは複数段階の内部レビューを経ることで、対象範囲、単位の取り扱い、換算ロジックが地域間で同様に適用されるようにしている。本調査は年次で更新され、価格、流通、カテゴリー構成に大きな影響を与える出来事が発生した場合には随時の更新も行われる。納品前には最終確認を行い、クライアントが受け取る数値に最新の公開指標が反映されていることを確認する。

Mordor Intelligenceのクッキー市場推計と他の公表推計の比較

公表されているクッキー市場の価値は、同じ業界を説明しようとしていても、計測方法の選択が異なるため大きくかけ離れて見えることがある。差異は通常、クッキーとして計上される範囲と近接する焼き菓子スナックとの区分、価格の米ドルへの換算方法、そしてインフレやパックサイズの変化に応じて前提がどの程度の頻度で更新されるかに起因する。

本調査では、その差の多くは更新頻度と通貨換算のタイミングによって生じている。価格帯や為替レートは米ドル換算の総計を急速に変動させ得るため、その影響は予測期間にわたって累積する。これはMordor Intelligenceが重視する規律である。もう一つの一般的な要因はASP(平均販売価格)のロジックであり、一部の推計では単一のグローバル価格推移を前提としているが、実際にはプレミアムフォーマットや無添加製品は地域・チャネルによって異なる動きを示す。最後に、検証プロセスにも差があり、消費指標やチャネル構成の変化に基づいて総計を再確認しない場合、値がずれていく可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.15 B (2026) | |

| グローバルコンサルティング会社A | USD 35.44 B (2024) | 実務上、より早い基準年とより広範な価値プールを使用しており、米ドルの数値は選択された通貨換算期間および想定されるグローバルASP推移に対してより敏感である。 |

| 業界調査会社B | USD 39.60 B (2023) | 異なる過去の基準を採用しており、クッキーをより広範なビスケットカテゴリーと混合している場合があり、これにより初期値が上振れし、パックフォーマット別のASPやチャネル構成調整に関する透明性が低下する。 |

この比較から、数値の差異は算出方法そのものよりも、範囲設定とタイミングの選択が米ドル換算での価格や通貨に影響を与えていることが分かる。対象範囲をクッキーに限定し、入力データを定期的に更新してチャネルおよび消費指標と照らし合わせて検証すれば、得られる市場規模は同じ手順で追跡・再現しやすくなる。

レポートで回答される主要な質問

クッキー市場の現在の価値はいくらですか?

クッキー市場は2026年に170億1,500万米ドルに達しています。

クッキー市場はどのくらいの速さで成長すると予測されていますか?

CAGR 4.68%で拡大し、2031年までに215億5,000万米ドルに達すると予測されています。

現在、最も高いクッキー市場シェアを持つ製品タイプはどれですか?

バター・ショートブレッドおよびプレーンクッキーが2025年に33.12%のシェアでトップです。

最も強い成長見通しを提供する地域はどこですか?

南米が2031年までCAGR 6.63%で最も高い地域別CAGRを示しています。

最終更新日: