落花生油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 11.57 十億米ドル |

| 市場規模 (2031) | 13.05 十億米ドル |

| 成長率 (2026 - 2031) | 2.43% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

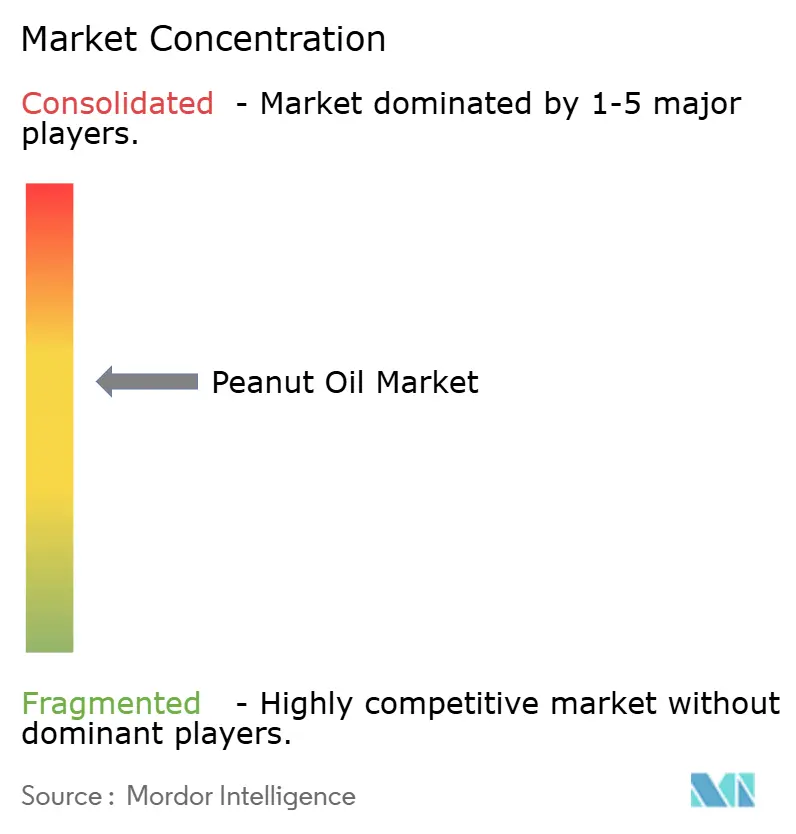

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる落花生油市場分析

グローバル落花生油市場規模は2025年にUSD 113億円と評価され、2026年のUSD 115億7,000万から2031年までにUSD 130億5,000万に達すると推定されており、予測期間(2026年〜2031年)中のCAGRは2.43%となっています。市場は、消費者嗜好の変化および製品の多様化により、安定した成長を示しています。精製落花生油は、中立的な風味プロファイルと高い発煙点により、調理および食品加工用途において市場の優位性を維持しています。市場は、最低限の加工製品に対する消費者需要に牽引され、特にコールドプレスおよびオーガニック品種を中心に、未精製油への嗜好の高まりを示しています。これらの品種は、専門店および健康食品小売店において存在感を高めています。従来型落花生油が主要市場セグメントであり続ける一方、オーガニック品種はプレミアム小売チャネルおよびオンラインプラットフォームで注目すべきプレゼンスを確立しており、クリーンラベル製品を求める健康意識の高い消費者を引き付けています。フードサービスセグメントは、一貫した大量購入要件により、大きな市場シェアを維持しています。地理的には、アジア太平洋が市場を支配しており、落花生油が料理の必需品である中国およびインドで大量に消費されています。市場構造は、伝統的セグメントとプレミアム、持続可能性、利便性志向カテゴリーの成長との間のバランスを反映しています。

主要レポートの要点

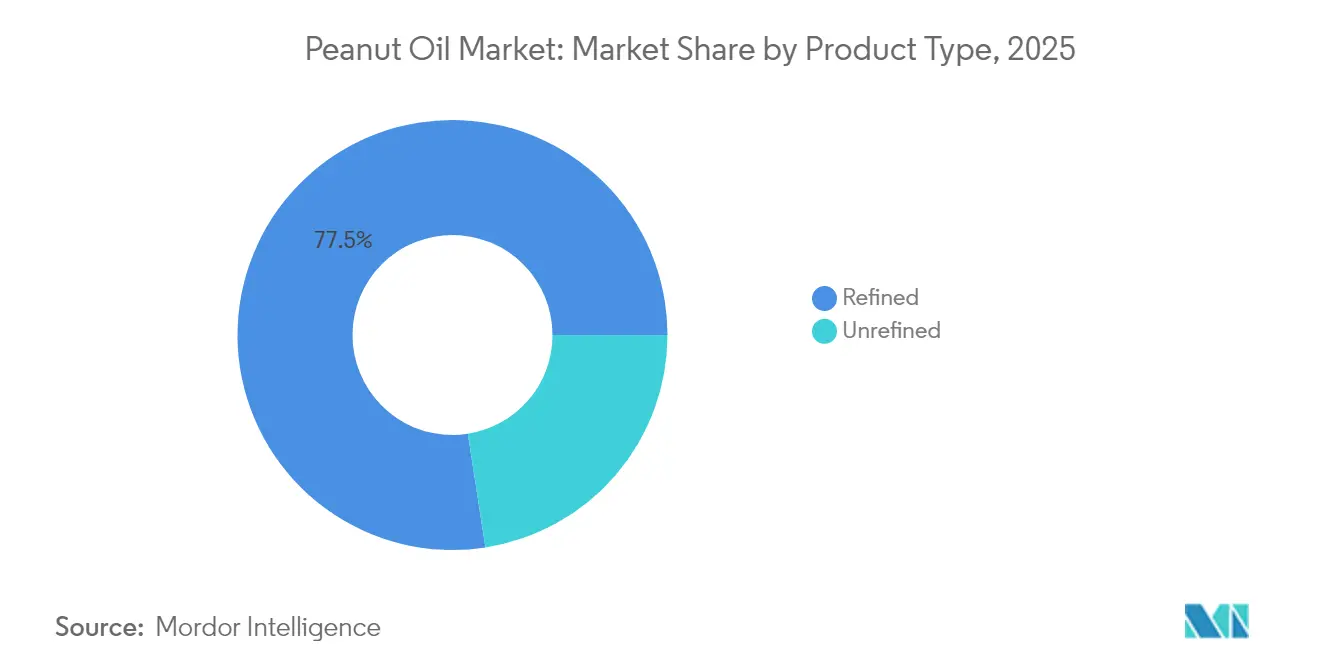

- タイプ別では、精製油が2025年の落花生油市場シェアの77.45%を占めてリードしており、未精製品種は2031年までに6.23%のCAGRで成長する見込みです。

- カテゴリー別では、従来型製品が2025年の落花生油市場シェアの96.55%を占め、オーガニックセグメントは2031年までに6.92%のCAGRで拡大しています。

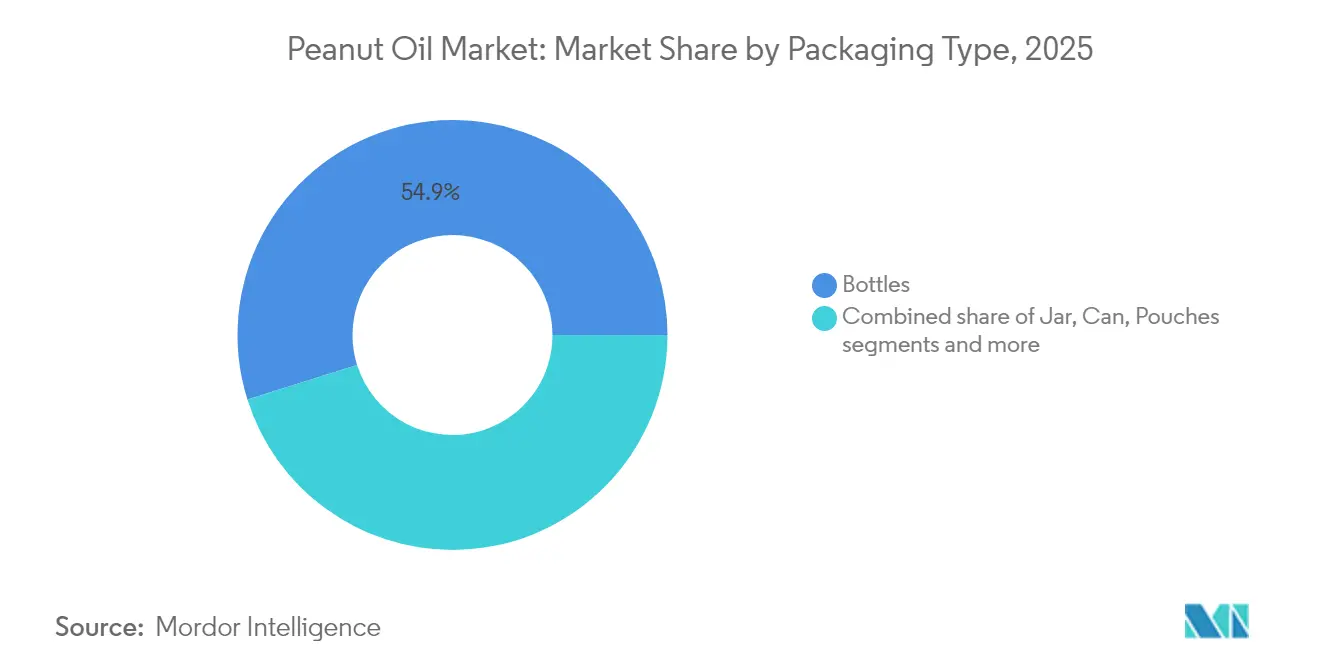

- 包装別では、ボトルが2025年に54.85%の売上シェアを占め、パウチは利便性および物流効率を背景に6.78%のCAGRで前進しています。

- 流通チャネル別では、フードサービスセグメントが2025年に落花生油市場規模の51.05%を支配し、2031年までに2.74%のCAGRを登録する見込みです。

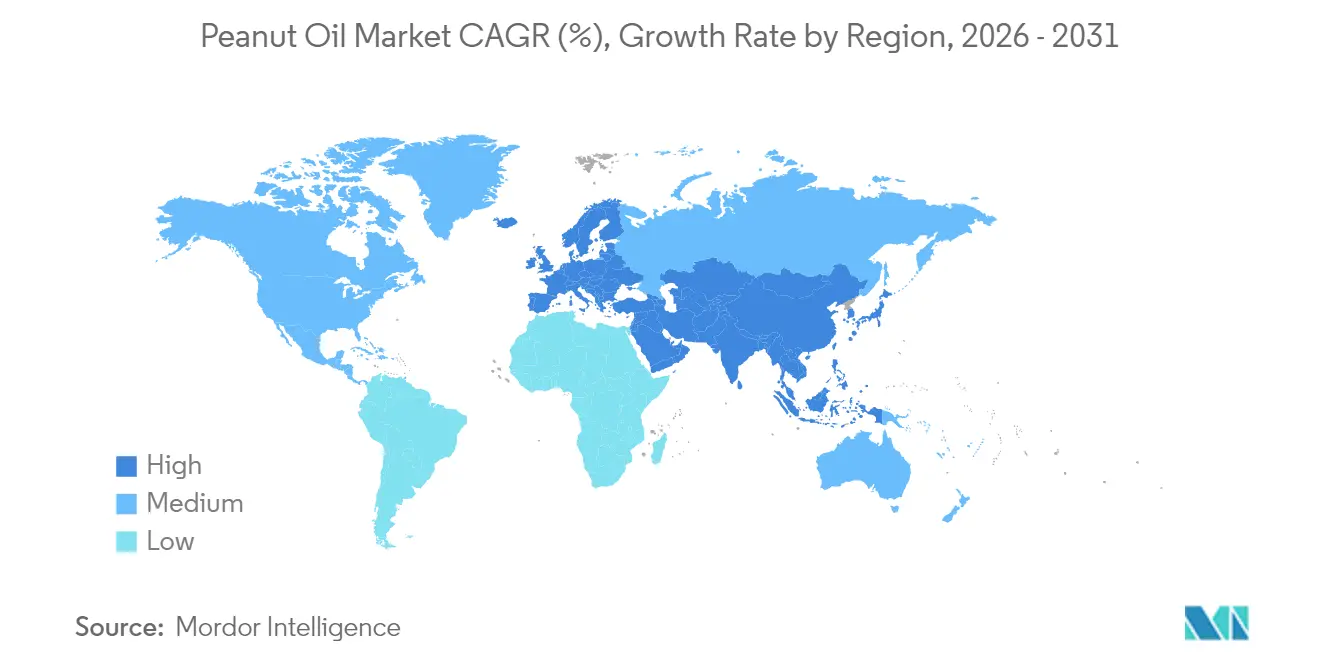

- 地域別では、アジア太平洋が2025年に落花生油市場シェアの62.15%を占め、欧州は2031年までに最速の7.31%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル落花生油市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 健康意識の高まりが心臓に優しい特性を持つ落花生油の需要を促進 | +0.8% | 北米および欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 高い発煙点と中立的な風味が調理および揚げ物での人気を高める | +0.6% | 特にアジア太平洋フードサービスセクターにおけるグローバル | 短期(2年以内) |

| オーガニックおよび非GMO油への需要増加が落花生油消費を促進 | +0.4% | 北米および欧州のプレミアムセグメント | 長期(4年以上) |

| フードサービス産業の成長拡大が落花生油の大量使用を促進 | +0.5% | アジア太平洋コア、中東およびアフリカへの波及 | 中期(2〜4年) |

| 油脂抽出における技術的進歩が品質と収量を向上させる | +0.2% | グローバル生産拠点 | 長期(4年以上) |

| 食品加工産業の拡大および包装食品への応用が需要を促進 | +0.3% | グローバル、新興市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりが心臓に優しい特性による落花生油の需要を促進

グローバル落花生油市場は、世界中の消費者の間で健康意識が高まることにより、大幅な成長を遂げています。市場の拡大は、主に心血管への利点が証明された調理油に対する消費者の嗜好の高まりに起因しています。コレステロールフリーの性質と高い一価不飽和脂肪含有量を特徴とする落花生油の組成は、バターやラードなどの従来の飽和脂肪に対する優れた代替品として位置付けられています。この消費者行動の変化は、肥満、高血圧、冠状動脈疾患などの生活習慣病の増加によってさらに強化されており、個人が調理油の消費について情報に基づいた選択をすることを促しています。このトレンドは、米国疾病管理予防センター(CDC)のデータによって裏付けられており、2023年には米国の成人の約4.8%が冠状動脈疾患を罹患していると報告されており、心臓に優しい代替品の重要な必要性が強調されています。この高まる健康意識に応えて、市場参加者は戦略的に製品ポートフォリオを拡大しています。例えば、Marico Limitedが2025年6月に落花生油を含むサフォラ・コールドプレスオイルズレンジでコールドプレスオイルセグメントに参入したことは、より健康的な調理油オプションへの需要増加に対応するための業界の適応を示しています。

高い発煙点と中立的な風味が調理および揚げ物での人気を高める

落花生油の450°F(232°C)という高い発煙点と中立的な風味プロファイルは、家庭用および業務用キッチンの両方で好まれる選択肢となっています。この油は、揚げ物、炒め物、ソテーなどの高温調理法において、劣化したり有害な化合物を生成したりすることなく安定性を維持し、食品の安全性と栄養価の保持に役立ちます。この特性は、大量の油を揚げ物に使用し、一貫した食品品質が不可欠なレストランやクイックサービス施設において特に重要です。精製レベルに応じて微妙でナッティーなものから風味がないものまで幅広い、油の中立的な味は、食材本来の風味を際立たせることができます。さらに、落花生油は以前に調理した食品の風味を保持しないため、風味の移動なしに複数の食材を連続して揚げることができます。タタ・シンプリー・ベターやSGR 777フーズのコールドプレスグラウンドナッツオイルなどの製品は、サモサ、パコラ、グレービーソースの調味などの特定の用途向けに販売されており、高温でも栄養素含有量と風味の完全性を維持しながら、穏やかな香りを提供する油の能力を強調しています。

オーガニックおよび非GMO油への需要増加が落花生油消費を促進

グローバル落花生油市場は、オーガニックおよび非GMO油への需要増加により成長を経験しています。健康意識が高く環境を意識した消費者は、遺伝子組み換え生物(GMO)、合成添加物、有害化学物質を含まないクリーンラベル製品への強い嗜好を示しています。特にオーガニック栽培された非GMO落花生から得られる落花生油は、コレステロールを含まず不飽和脂肪が豊富であるため、これらの要件を満たしています。オーガニック落花生油の生産プロセスには、持続可能な農業慣行も組み込まれており、環境意識の高い消費者を引き付けています。有機農業研究所の2023年データによると、ドイツが1,971のオーガニック輸入業者でEU(EU-27)をリードし、フランスの722、オランダの529の輸入業者がそれに続きます [1]出典:国際有機農業運動連盟(IFOAM)、「有機農業の世界 統計と新興トレンド2025」、ifoam.bio。このオーガニック輸入業者の分布は、主要な欧州市場においてオーガニック製品への実質的な消費者需要があることを示しており、落花生油を含むオーガニック油の貿易と利用可能性を促進しています。ドイツおよびフランスにおける輸入業者の大きな存在は、クリーンラベル成分のための確立されたインフラと市場需要を示し、食品加工、小売、および消費者チャネル全体でのオーガニック落花生油の流通を可能にしています。これらの国々の持続可能性目標への取り組みと欧州連合内でのオーガニック消費は、健康および環境意識の高い消費者の間でオーガニック落花生油の魅力を高めています。

フードサービス産業の成長拡大が落花生油の大量使用を促進

グローバル落花生油市場は、レストラン、ケータリングサービス、ファストフードチェーン、および施設系キッチンを含むフードサービス産業の大幅な拡大に主に起因する堅調な成長を示しています。この拡大は、都市化率の高まり、可処分所得の増加、および多様な食事体験への消費者嗜好の進化と直接相関しています。特に新興市場における商業フードサービス事業の系統的な成長は、落花生油の大量消費に対する大幅な需要を生み出しています。米国農務省(USDA)によると、メキシコの落花生消費量は2024年/2025年に31万4,000メトリックトンに達し、主にフードサービス産業の需要によって牽引され、前年比7%増を記録しました [2]出典:米国農務省(USDA)、油糧種子および製品年報、

usda.gov。西洋市場でのアジアおよびアフリカ料理の人気の高まりは、落花生油への需要の高まりをもたらしています。さらに、インド、中国、東南アジア全体での揚げ物屋台やクイックサービスレストランの普及は、大量落花生油の調達増加を必要としています。その結果、グローバルなフードサービス産業の継続的な成長は、落花生油消費の持続的な上昇軌道を示し、商業的な食品調理事業における重要なコンポーネントとしての位置づけをより強固なものとしています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ひまわり油や米ぬか油などの代替油との競争が成長を妨げる | -0.4% | 特に価格敏感な市場におけるグローバル | 短期(2年以内) |

| 消費者間の落花生アレルギーへの懸念が潜在的な顧客基盤を縮小させる | -0.3% | 主に北米および欧州 | 中期(2〜4年) |

| 落花生生産の一貫性に影響を与える季節的および気候的リスク | -0.2% | グローバル生産地域、米国南東部およびインドに集中 | 短期(2年以内) |

| 高い生産費用が他の植物油に対する落花生油の市場ポジションに影響を与える | -0.2% | 特に新興市場におけるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ひまわり油や米ぬか油などの代替油との競争が成長を妨げる

グローバル落花生油市場は、主にひまわり油、米ぬか油、大豆油、キャノーラ油からなる代替食用油との大幅な競争に直面しています。これらの代替品は、競争力のある価格帯で同等または優れた栄養上の利点を提供し、小売消費者と商業フードサービス施設の両方を引き付けています。ひまわり油は多価不飽和脂肪とビタミンEを大量に含み、米ぬか油は確立されたコレステロール低下特性と最適な脂肪酸組成を示しています。文書化された健康上の利点、包括的なマーケティングイニシアティブ、および多数の国での政府支援プログラムによって牽引されたこれらの代替油への嗜好の高まりは、引き続き落花生油市場の拡大を制約しています。その結果、落花生油メーカーは、価格競争に参加するのではなく、優れた品質仕様、科学的に検証された健康上の優位性、および専門的な料理用途を通じた戦略的な製品差別化を実施する必要があります。この戦略的アプローチは、ますます競争が激化するグローバル食用油市場での市場ポジションを維持し、持続可能な成長を達成するために不可欠です。

消費者間の落花生アレルギーへの懸念が潜在的な顧客基盤を縮小させる

グローバル落花生油市場における主要な制約は、落花生アレルギーの蔓延であり、これは特に米国、カナダ、英国などの先進市場において潜在的な消費者基盤を制限します。落花生アレルギーは最も一般的で深刻な食物アレルギーの一つであり、最小限の暴露からでも生命を脅かすアナフィラキシー反応を引き起こす可能性があります。これらの健康リスクにより、消費者、フードサービス事業者、および食品メーカーは、落花生油を含む落花生を含む、または落花生の近くで処理された製品を避けるようになります。精製落花生油はタンパク質含有量が最小限であり、一般的に落花生アレルギーを持つ個人にとって安全であると考えられていますが、規制機関は厳格な表示要件を維持しています。米国食品医薬品局(FDA)は、未精製落花生油を含む落花生含有製品の明確な表示を食品アレルゲン表示および消費者保護法(FALCPA)に基づいて要求しています [3]出典:米国食品医薬品局、2004年食品アレルゲン表示および消費者保護法(FALCPA)、

fda.gov。欧州食品安全機関(EFSA)は落花生をトップ14アレルゲンリストに含めており、落花生由来の油に対して欧州連合全体での必須表示を要求しています。これらの規制要件と健康上の懸念は、世界中の消費者および商業市場における落花生油の採用に障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:安全基準によって促進される精製の優位性

精製落花生油は2025年に77.45%の市場シェアを保有しており、商業用途における規制の明確さと安全上の利点によって促進されています。米国食品医薬品局(FDA)による高精製落花生油のアレルゲン表示要件からの免除は、アレルゲン管理が不可欠なフードサービスおよび食品製造セクターでの採用を促進しています。精製プロセスはアレルゲン性タンパク質を除去し、高温調理能力を維持しながら、ほとんどの落花生アレルギーを持つ個人にとって安全な油にしています。このプロセスはアフラトキシンも除去し、厳格な品質基準を持つ市場での食品安全要件に対応しています。

未精製落花生油は、より小さな市場シェアを保有している一方、2031年までに6.23%のCAGRという最高の成長率を示しています。この成長は、プレミアム市場でのポジションと健康意識の高い消費者への訴求から生じています。コールドプレスおよびエクスペラープレス品種は、レスベラトロールや植物ポリフェノールを含む高レベルの天然化合物を維持し、より加工が少ないオプションを求める消費者を引き付けています。ただし、これらの油はアレルゲン感受性環境での使用が制限されており、酸化を増加させる化合物の高濃度により通常保存期間が短くなっています。グルメおよび健康食品市場でのプレミアム価格設定とポジショニングは、lucrative市場機会を生み出しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:オーガニックの加速を伴う従来型のリーダーシップ

従来型落花生油は2025年に96.55%の市場シェアを保有しており、確立されたサプライチェーン、コスト上の優位性、および用途全体での広範な消費者受け入れによって促進されています。従来型セグメントは、生産と流通の規模の経済を活用し、小売およびフードサービスセクターでの大量市場浸透のための競争力のある価格設定を可能にしています。米国農務省(USDA)によると、世界第二位の落花生生産国としてのインドの地位は、18%の生産成長で2024年/25年に720万メトリックトンに達し、安定した従来型油の供給を確保しています。機械的圧搾や溶媒抽出などの伝統的な生産方法は、他の油に対してコスト競争力を維持しながら高い抽出効率を提供します。

オーガニックセグメントは、より小さな市場シェアにもかかわらず、プレミアムポジショニングおよび認証された持続可能な製品への消費者嗜好に支えられ、2031年までに6.92%のCAGRという大幅な成長を示しています。米国農務省(USDA)のオーガニック移行イニシアティブは、オーガニック認証の障壁を削減することを目指しており、オーガニック落花生の栽培と油の生産を増加させる可能性があります。ドイツ、フランス、オランダ、イタリアを含む主要な欧州市場は、オーガニック落花生油の成長機会を提供しており、生産者はプレミアム価格を支援するための持続可能性認証とトレーサビリティに注力しています。オーガニックセグメントの成長はクリーンラベル製品への消費者需要と環境責任に合致していますが、拡大はサプライチェーンの複雑さと認証コストによって制約され続けています。

包装別:ボトルがリードしパウチが勢いを増す

ボトルは2025年に54.85%の優位な市場シェアを保有しており、消費者の親しみやすさ、製品の視認性、およびブランド差別化とプレミアムポジショニングを可能にする確立された小売インフラによって支えられています。ガラスおよびプラスチックのボトル形式は、包装品質が製品価値を示すプレミアムおよびオーガニック品種に不可欠な効果的なブランディングと製品コミュニケーションを促進します。既存の小売棚と消費者の保管嗜好に合ったボトル形式が市場リーダーシップを維持し、リサイクルに関する考慮が材料の選択に影響を与えています。スーパーマーケットやハイパーマーケットを含む小売チャネルは、輸送および陳列時の取り扱い効率と低い破損リスクのためにボトル形式を好みます。

パウチは、メーカーと環境意識の高い消費者の両方を引き付けるコスト効率、利便性、および持続可能性上の利点により、2031年までに6.78%のCAGRという最高の成長を経験しています。フレキシブル包装のイノベーションは、輸送および保管時のより良いスペース活用を通じて、部分管理、材料使用の削減、およびサプライチェーン効率の改善をサポートします。パウチ形式の軽量化により送料と炭素排出量が削減され、企業の持続可能性目標と消費者の環境嗜好をサポートします。アクティブおよびスマート包装機能を含む食品包装技術の進歩は、パウチを通じた製品保存と消費者エンゲージメントを強化します。缶や瓶は大量フードサービス包装やプレミアムギフトセグメントなどの特定用途で安定した市場ポジションを維持し、その他の形式は専門的な分配ソリューションを必要とする産業および施設ユーザーを含むニッチな要件を満たします。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:商業需要を反映するフードサービスの優位性

HoReCa/フードサービス流通チャネルは2025年に51.05%のシェアで市場リーダーシップを維持しており、2031年までに2.74%のCAGRが予測されています。このセグメントの優位性は、商業的な食品調理用途における落花生油の優れたパフォーマンスと大量調達の経済的優位性に起因しています。油の高い発煙点、中立的な官能特性、および長い保存安定性は、レストラン、クイックサービス施設、および施設的な食品調理施設全体での商業用揚げ物、炒め物、ソテー用途に最適です。これらの特性により、油の劣化と交換間隔が最小化され、運営費の最適化が図られます。国際的な料理の伝統全体での油の広い適用性は、グローバルなフードサービス事業におけるその位置をさらに強固なものとします。様々な料理における油の汎用性は、多様なフードサービス事業でのポジションを強化します。

小売流通は複数のチャネルを通じて機能しており、広範な製品範囲とプロモーション能力によりスーパーマーケットとハイパーマーケットが優位を占めています。2024年時点でグローバルに10,784店舗を展開するウォルマートは、落花生油を含む食品の大量小売流通におけるこの優位性を例証しています。同社のプライベートラベル、グレートバリューブランドは、価格感度と品質要件の両方に対応する競争力のある価格で落花生油を提供しています。コンビニエンスストアや食料品店は、特に小さなパッケージやプレミアム製品に対してアクセシビリティと迅速な購入オプションを提供します。オンライン小売セグメントは、物流の強化と食品eコマースへの消費者採用の増加によって引き続き拡大していますが、油製品の送料は課題として残っています。各小売形式は、消費者の購買行動に基づいた価格設定と包装への特定のアプローチを必要とします。

地域分析

アジア太平洋は2025年に62.15%の市場シェアを保有しており、地域料理への落花生油の統合、生産能力、および増加する中産階級の消費によって促進されています。米国農務省(USDA)によると、インドは国内の強い需要と限られたパーム油供給に支えられ、2025年/26年の落花生油消費量が10%増加すると見込んでいます。中国の確立された食用油産業と主要な落花生生産国としての地位は、供給の安定と消費の成長を確保しています。タイの飲食サービス成長に見られるように、地域の拡大するフードサービスセクターが大量の油需要を増加させ、都市化が包装された油の販売を支援しています。

欧州は、プレミアム製品ポジショニング、健康意識、および品質認証製品を優先する規制に支えられ、2031年までに7.31%のCAGRを示しています。欧州連合は、代替油との競争にもかかわらず、安定した落花生油消費を維持しています。ドイツ、フランス、オランダ、イタリアは高品質のオーガニック落花生油消費をリードしており、メーカーは持続可能性認証とトレーサビリティに注力しています。アレルゲン表示要件により過去10年間で消費が減少したものの、精製油セグメントには機会があります。オーガニックおよび持続可能な製品への欧州の消費者嗜好は、厳格な品質基準と組み合わさって、付加価値ポジショニング戦略を可能にします。

北米は、フードサービスおよび小売セクターにおける確立された消費パターン、国内生産、および規制の枠組みを通じて、グローバル落花生油市場において重要なプレゼンスを維持しています。米国の落花生ベースの製品の伝統的な使用は、家庭、レストラン、および施設系キッチンからの安定した需要を促進しています。高度な加工能力と効率的な流通ネットワークと組み合わさった地域の強力な落花生栽培基盤は、サプライチェーンの信頼性を確保し、北米をグローバル落花生油市場の成長への主要な貢献者として位置付けています。

競合状況

落花生油市場は中程度の断片化を示しており、統合されたサプライチェーンを持つ多国籍企業と強力な地元市場プレゼンスを持つ地域プロセッサーによって特徴付けられています。市場構造は、油脂加工施設に対する高い資本要件を反映しています。Wilmar Internationalは50カ国以上に1,000以上の製造工場を運営しており、消費者向けパッケージ食用油においてリーディングポジションを維持しています。2024年の収益がUSD 855億3,000万であるArcher Daniels Midland Company(ADM)は、その広範な農業サプライチェーン管理能力と落花生の調達および加工における重要なプレゼンスを活用しています。Bungeの精製・特殊油セグメントは食品プロセッサーや再生可能ディーゼル生産者にサービスを提供しており、市場の多様な用途を浮き彫りにしています。

市場における主要プレイヤーは、商品価格の変動に対処し規制要件を満たすために、持続可能性イニシアティブを実施し、先進技術を採用し、地理的拡大戦略を追求しています。Cargillは、トランス脂肪酸削減において食用油サプライヤーインデックス2025で最高ランキングを達成し、規制遵守と健康への配慮の重要性を示しています。この競争的なポジショニングは、品質管理と国際食品安全規制への遵守に対する市場の重点を反映しています。

業界プレイヤーは、持続可能な製品への消費者需要に対応するために再生農業パートナーシップと炭素削減プログラムを開発し、品質と効率の改善のための先進的な抽出方法を実施しています。2025年には、ジョージア・ピーナッツ・コミッションが落花生の育種および油変換技術を含む非食品用途の研究にUSD 76万4,189を割り当てました。オーガニック認証、高オレイン品種、ならびに化粧品および産業用途への特殊利用に市場機会があります。新規市場参入者は、伝統的な商品市場構造の外で運営し、直接消費者向けチャネルとプレミアムセグメントを対象としています。

落花生油業界リーダー

Wilmar International Limited

Archer Daniels Midland Company

Cargill, Incorporated

AAK AB

Bunge Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Marico Limitedは、健康意識の高いインド人消費者向けにグラウンドナッツ油とひまわり油を含むサフォラブランドの新しいコールドプレスレンジを発売することで、食用油ポートフォリオを拡大しました。

- 2025年4月:フリーダム・ヘルシー・クッキングオイルズは、Freedomhealthyoil.comでリデザインされたフリーダム・グラウンドナッツオイルの包装を発売しました。このイニシアティブは、インドの料理の伝統を称え、消費者に食事のための本格的なレシピを提供することを目的としています。

- 2025年3月:落花生加工会社のAgrocropsは、落花生ベースのスナックと油を提供するMyManiブランドを立ち上げることで、日用消費財(FMCG)市場に参入し、拡大しました。この拡大は、落花生の調達と加工というコアビジネスを超えた同社の成長を示しています。

- 2024年12月:ADMとJ.M.スマッカー社は、土壌の健全性の改善と農家の回復力の強化に焦点を当て、米国での持続可能な落花生農業を促進するための再生農業プログラムを開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、ピーナッツ油市場を、すべての主要生産国と消費国の小売、外食、バルク産業、輸出チャネルを通じて販売される、精製、未精製を問わず、落花生の核から物理的に発現または溶剤抽出された食用油の初回販売量から生み出される価値と定義している。コールドプレスされたニッチラインや高オレイン酸タイプも、この価値プールに組み込まれている。

スコープ除外:ミール、外皮、バイオディーゼルブレンド、特殊医薬品エキスなどの副産物からの収益はカウントしない。

セグメンテーションの概要

- タイプ別

- 精製

- 未精製

- カテゴリー別

- 従来型

- オーガニック

- 包装別

- ボトル

- 瓶

- 缶

- パウチ

- その他

- 流通チャネル別

- HoReCa/フードサービス

- 小売

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東およびアフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

アジア太平洋、北米、西アフリカの工場経営者、バルク輸出業者、HoReCa調達責任者、食料品バイヤーと何度も接触することで、公表されている統計ではめったに表面化しない破砕マージン、パッケージ・ミックス・シフト、オーガニック価格プレミアムを検証することができた。また、このような対話によって、モデル・ロックイン期日前の生産能力増強と補助金変更に関する最新情報が得られた。

デスクリサーチ

モルドールのアナリストは、まずFAOSTATの収穫面積と収量シリーズ、USDA-FASの油糧種子バランスシート、UN ComtradeのHS-1508通関フロー、Codex Alimentariusのヘルスコード制限などの権威あるデータセットから始めた。国際ピーナッツ協議会(International Peanut Council)と中国穀物油脂情報センター(China National Grain & Oils Information Center)の業界団体年鑑は、圧搾能力と精製収量を明らかにし、企業の10-KとD&B Hooversのスナップショットは平均販売価格の確定に役立った。Dow Jones Factivaのニュースアーカイブ、さらに専門誌(Food Chemistry、JAOCS)からは、最終用途の分割に影響する安定係数と発煙点のベンチマークが得られた。記載した情報源はデスクインプットを示すものであり、検証時にはさらに多くのオープンデータセットを参照した。

マーケット・サイジングと予測

トップダウンの構成では、国内生産量と純貿易量を食用油利用可能量プールに変換し、工業用途と在庫変動のための減少係数を加えて、人間が消費する見かけのトン数を算出する。選択的なボトムアップ・チェック、インドにおけるサプライヤー出荷のロールアップ、米国におけるサンプリングされたASP×数量スキャンにより、あらゆるドリフトを校正する。主要変数には、一人当たりの食用油摂取量、ピーナッツの収穫量、大豆油に対する相対小売価格、HoReCaの販売指数、有機栽培の棚面積の伸びなどが含まれる。多変量回帰とARIMAスムージングを組み合わせて各ドライバーを予測し、シナリオバンドを専門家のセンチメントと調整して最終予測経路を設定する。

データ検証と更新サイクル

出力は、過去の比率や独立した価格トラッカーとの差異チェックにかけられ、異常があれば情報源に再連絡する。シニア・レビュアーがサインオフし、レポートは毎年更新される。

ピーナッツオイルのベースラインが高い信頼性を誇る理由

公表されている数字がしばしば乖離するのは、企業が異なるチャネル・スコープ、価格ラダー、リフレッシュ・シーケンスを採用しているためである。

ここでの主要なギャップドライバーは、バルクのケータリングオイルが捕捉されているかどうか、非公式の国境を越えた取引がどのように帰属しているか、インフレの定価が繰り上げられるペースなどである。モルドールは、プロダクションバランス計算とライブASP監査を適切に組み合わせることで、バランスの取れた透明性の高いベースラインを作成し、ユーザーはそれをトレースすることができる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 11.30億米ドル(2025年) | モルドール・インテリジェンス | - |

| 8.65億米ドル(2025年) | グローバル・コンサルタンシーA | ノンブランドHoReCa台数を除外し、一律2%のASPアップリフトを適用 |

| 10.86億米ドル(2024年) | 業界誌B | 精製油のみをカウント、過去の圧搾量の伸びを線形化して予測 |

| 112億米ドル(2025年) | 業界誌C | 包装された小売販売に焦点を当て、非正規の大量取引を省いている。 |

この比較から、ばらつきは中核的な需要動向よりも、範囲や価格設定の選択に起因していることがわかる。検証可能な生産・取引データに価値を固定し、リアルタイムの価格情報を重ね合わせることで、モルドールは戦略的意思決定のための信頼できる出発点を提供します。

レポートで回答される主な質問

落花生油市場の現在の規模はどのくらいですか?

落花生油市場規模は2026年にUSD 115億7,000万であり、2031年までにUSD 130億5,000万に達すると予測されています。

どの地域がグローバルな落花生油消費を支配していますか?

アジア太平洋が62.15%の落花生油市場シェアでリードしており、インドと中国の広範な料理用途によって支えられています。

なぜ精製落花生油がフードサービスで好まれるのですか?

精製油はアレルゲン表示から免除されており、450°F以上の発煙点を示し、繰り返しの揚げ物サイクルに耐えることができるため、レストランにとってコスト効率が高いです。

オーガニック落花生油はどのくらいの速さで成長していますか?

オーガニックセグメントは6.92%のCAGRで拡大しており、市場における他のカテゴリーよりも速い成長を示しています。

最終更新日: