コイルコーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.75 十億米ドル |

| 市場規模 (2031) | 4.41 十億米ドル |

| 成長率 (2026 - 2031) | 3.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコイルコーティング市場分析

コイルコーティング市場規模は、2025年の36億3,000万米ドルから2026年には37億5,000万米ドルへと成長し、2026年~2031年にかけてCAGR 3.28%で2031年までに44億1,000万米ドルに達すると予測されています。安定した建設支出、電化製品生産の増加、および環境規制の強化がこの軌道を支えており、一方で基材競争と原材料価格の変動が全体的な成長を緩和しています。プレフィニッシュは現場での塗装遅延を排除し、均一な品質を確保し、後加工塗装よりもライフタイムコストを低減するため、需要はロール成形鋼板およびアルミニウムシートに集中しています。モジュール建築、太陽光発電用金属フレーミング、およびプレミアム家庭用電化製品を対象とした投資が成熟地域での数量を押し上げる一方、アジア太平洋の大規模な製造基盤がコイルコーティング市場を同地域に強固に集中させています。セグメント全体では、ポリエステル系が主流を占め、PVDF(ポリフッ化ビニリデン)がハイエンド外装で勢いを増しており、PFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)フリーのフルオロポリマーへの移行がイノベーションパイプラインを再形成しています。

主要レポートのポイント

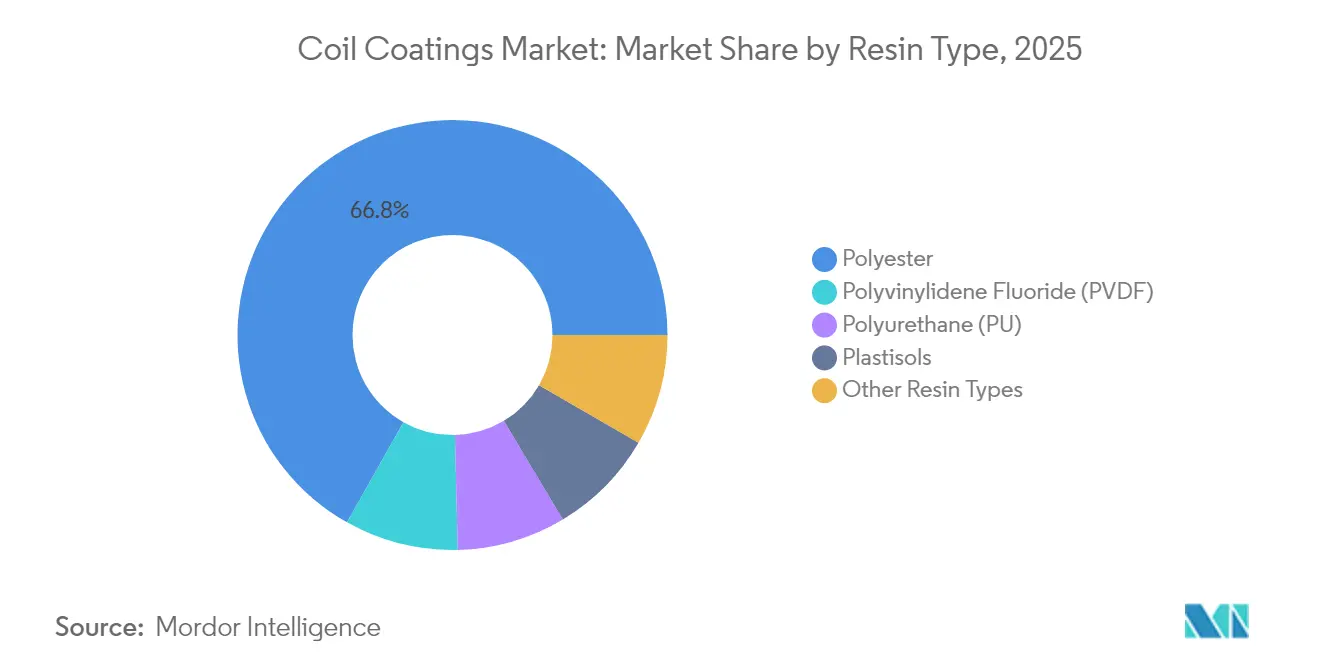

- 樹脂タイプ別では、ポリエステルが2025年のコイルコーティング市場シェアの66.84%を占め、PVDFは2031年までにCAGR 3.63%を達成すると予測されています。

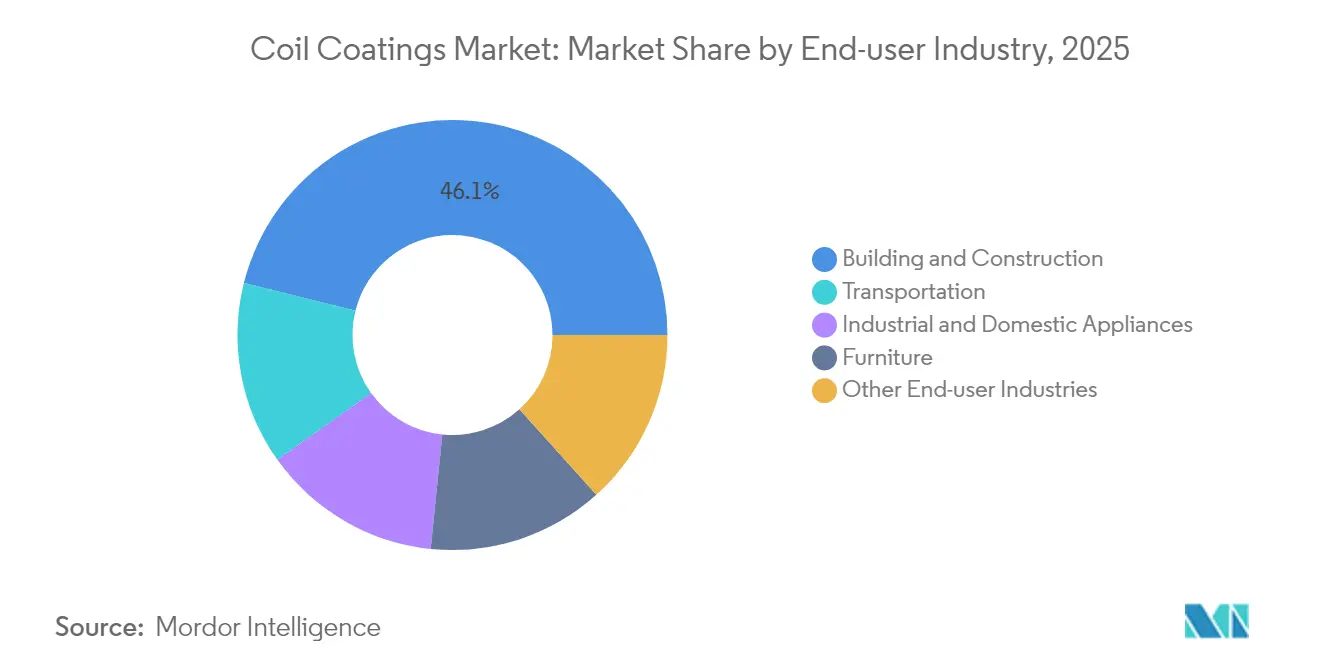

- エンドユーザー産業別では、建築・建設が2025年のコイルコーティング市場規模の46.12%を占め、輸送は2026年から2031年にかけてCAGR 3.52%で拡大すると予測されています。

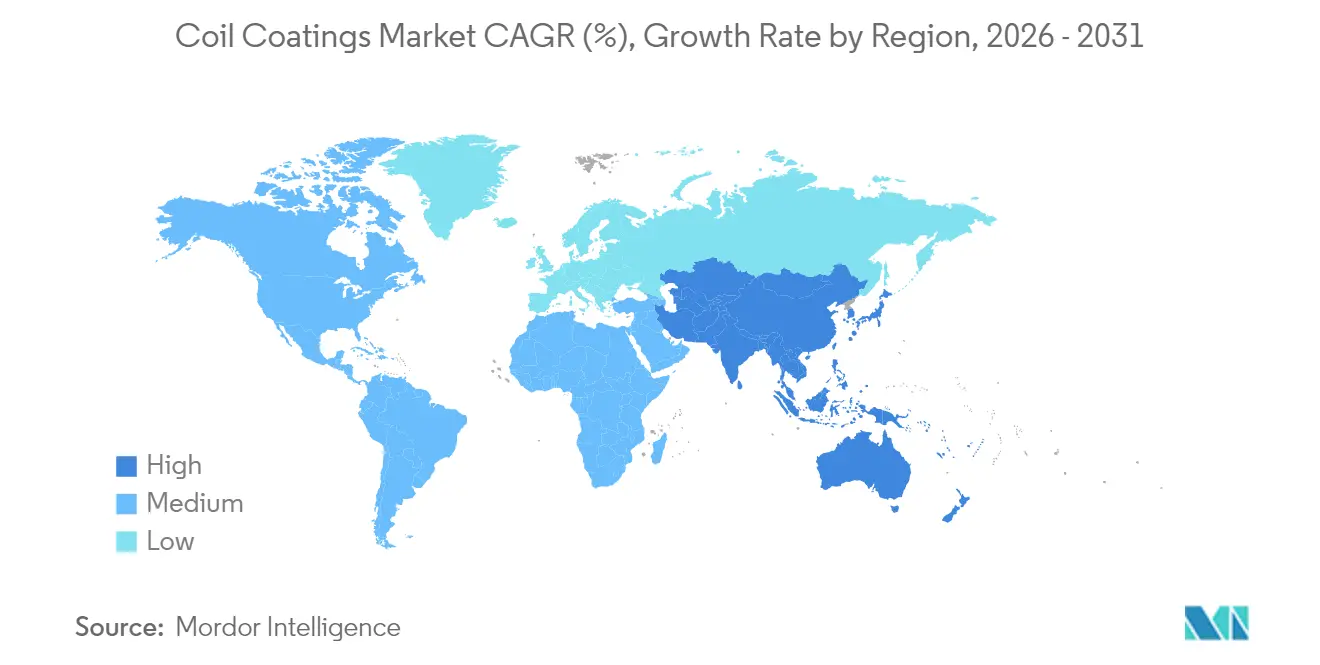

- 地域別では、アジア太平洋が2025年のコイルコーティング市場規模の49.88%を占め、2031年までにCAGR 3.73%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコイルコーティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設用鉄鋼需要の増加 | +0.8% | アジア太平洋および北米を中心にグローバル | 中期(2~4年) |

| 省エネ家電の拡大 | +0.6% | アジア太平洋の製造拠点に集中したグローバル | 長期(4年以上) |

| VOCおよびカーボン規制の強化 | +0.5% | 北米・EUが主要、アジア太平洋へ拡大中 | 短期(2年以内) |

| 高耐久性外装パネルへのシフト | +0.4% | 先進国市場のプレミアムセグメントを中心にグローバル | 中期(2~4年) |

| アグリボルタイック金属フレーミングの急成長 | +0.3% | EUおよび米国・中国での早期採用を中心にグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設用鉄鋼需要の増加

建設用鉄鋼受注の回復により、プレコートコイルの使用が拡大しています。建設業者は現場での塗装遅延を排除し、天候リスクを軽減し、人件費を削減できるためです。世界鉄鋼協会は2025年のグローバル鉄鋼需要の回復を示しており、非住宅および インフラ支出が米国、中国、インドでの数量を押し上げています[1]世界鉄鋼協会、「短期見通し2025年」、worldsteel.org。各国政府は橋梁、学校、再生可能エネルギープロジェクトへの景気刺激策を投入しており、耐食性コイルコーティングパネルが優先されています。モジュール建設会社は品質を標準化しプロジェクトのタイムラインを短縮するために、工場仕上げシートをますます採用しています。20年から30年の保証を持つポリエステルおよびPVDFコーティングは、総メンテナンス費用を低減することでこの勢いを支えています。これらの要因が将来のコイルコーティング市場成長の重要な部分を支えています。

省エネ家電の拡大

家電OEM(相手先ブランド製造業者)は、熱性能とデザイン要求を満たすためにコイルコーティングを採用しています。ヒートポンプ室外機は、熱伝達効率を維持しながら凍結融解サイクルに耐えられる仕上げを必要としており、この需要は米国エネルギー省のインセンティブプログラムによって強調されています。韓国メーカーのSamsungとLGは、グローバルで645億米ドル相当のプレミアム組み込み製品ラインを拡大しており、色合わせされた耐傷性コーティングがブランド差別化要因として機能しています。冷凍技術が低GWP(地球温暖化係数)冷媒に移行するにつれ、エンジニアは化学的適合性を確保する必要があり、高度なポリエステル・シリコーンハイブリッドが必要なバリアを提供しています。高級不動産のインテグレーテッドキッチンへのトレンドが美的期待を高め、サプライヤーに深みのある色調と高光沢のコイルオプションの提供を求めています。これらのダイナミクスがコイルコーティング市場内に持続的な需要を生み出しています。

VOCおよびカーボン規制の強化

規制当局は許容溶剤排出量を厳格化しており、工場は水性、ハイソリッド、または粉体配合の採用を余儀なくされています。米国EPA(環境保護庁)の有害大気汚染物質に関する国家排出基準(NESHAP)はコイルコーティングラインのVOC許容レベルを削減し、設備投資と配合の見直しを促しています。欧州では、最良利用可能技術文書が連続ラインのVOC排出量の基準を0.73~0.84 g/m²に設定しており、蓄熱式熱酸化装置と新しいコーティング化学への投資を促進しています。低VOCポートフォリオを持つメーカーは、スコープ3のフットプリントを脱炭素化しようとするOEMからの調達優先を獲得しています。粉体コイルコーティングは現在、硬化温度の制約により限定的ですが、溶剤使用を排除できる可能性があるため、研究開発の注目を集めています。したがって、コンプライアンス圧力はコイルコーティング市場全体でリスク軽減と新たな販売機会を支えています。

高耐久性外装パネルへのシフト

気候変動への対応優先事項がファサードと屋根の性能仕様を高め、UVおよび色保持の優位性からPVDF需要を押し上げています。赤外線反射顔料を組み込んだクールルーフ配合は建物のエネルギー負荷を低減し、LEED(エネルギーと環境デザインのリーダーシップ)やBREEAM(建築研究機関環境評価手法)などのグリーンビルディング認証と整合しています。建築家はメタリックおよびパール仕上げをますます要求しており、熱サイクルに耐えながらチョーキングを起こさないマイカ系顔料システムの進歩を促しています。ハリケーンや山火事が多い地域では、ASTM E84およびFM 4473規格に準拠した堅牢なトップコートを必要とする耐衝撃性・不燃性金属パネルが採用されています。その結果、プレミアム価格帯を維持する高性能化学品への安定した混合シフトが生じています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二酸化チタンおよび樹脂価格の変動 | -0.4% | サプライチェーンが中国に集中したグローバル | 短期(2年以内) |

| プラスチックおよび複合材料による代替 | -0.3% | 北米・EUが先行し、アジア太平洋へ拡大 | 中期(2~4年) |

| PFASフリーのフルオロポリマー再配合 | -0.2% | 先進国市場で規制主導のグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

二酸化チタンおよび樹脂価格の変動

二酸化チタン(TiO₂)市場は、中国の生産削減、電力不足、環境検査がコーティング、プラスチック、紙からの不均一な需要と重なり、2024年を通じて急激な価格変動を経験しました。白色およびパステル系コイルカラーはTiO₂に大きく依存しているため、四半期ごとの変動がマージンを侵食するか、顧客を不安定にさせる転嫁条項を引き起こします。ポリエステルおよびアクリル樹脂は上流の石油化学サイクルに従うため、アジアでの原料供給の混乱は数週間以内にグローバルサプライチェーン全体に波及する可能性があります。生産者はマルチソーシングの拡大、安全在庫の増加、または代替顔料のブレンドによってヘッジしていますが、これらの戦術は運転資本を膨らませ、配合の安定性を複雑にします。

プラスチックおよび複合材料による代替

一部のファサード、車体パネル、および消費財において、エンジニアリングプラスチックが軽量化とデザインの柔軟性を根拠にコーティング金属に挑戦しています。デンマーク企業Primo A/Sは耐食性と販売時点でのカスタマイズを謳う複合クラッディングプロファイルを供給しています。DuPontのZytelおよびDelrinファミリーは自動車ブラケットおよびハウジングにおける金属代替を可能にし、電気自動車の航続距離目標に不可欠な質量削減を実現しています[2]DuPont、「軽量化のためのエンジニアリングポリマー」、dupont.com。高い材料コストとリサイクルの課題がポリマーの侵食をニッチまたは高級セグメントに限定しているものの、増分的な代替のたびにコイルコーティング産業の中期的な対応可能トン数が削減されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリエステルの優位性がPVDFの挑戦に直面

ポリエステル系は低単価、広い色域、および各種プライマーおよびバッカーとの適合性により、2025年の収益の66.84%を占めました。ハイソリッドおよび耐候性ハイブリッドへの最近の投資が、中級建築および電化製品プログラムにおけるその地位を強化しています。ポリエステル製品のコイルコーティング市場規模は現在24億3,000万米ドルを超えており、アジアの契約コーターにおけるライン稼働率を支えています。数量は少ないものの、PVDFグレードは建築家が大型商業ファサードで30年保証と深みのある色調の美観を優先するため、2031年までにCAGR 3.63%を記録しています。PVDFが獲得するコイルコーティング市場シェアは、最低太陽反射率値を規定する温暖気候のクールルーフ規制によってさらに促進されています。

PFASフリーのフルオロポリマーへの移行は、激しい研究開発競争を引き起こしています。NOF Metal Coatings Groupは従来の耐候性指標に匹敵するパイロットバッチを発表し、規制に対応したプレミアムトップコートへの実行可能な道筋を示しました。Sherwin-WilliamsのRadGuard放射線硬化ラインは別のイノベーションベクターを示しています。UV誘発重合により天然ガス使用量を削減し、ラインスピードを向上させ、カーボンフットプリントの削減を目指すコーターにアピールしています。顧客がコストだけでなく、内包炭素とリサイクル可能性でも入札を評価するようになるにつれ、信頼性の高い環境データを持つ樹脂サプライヤーがコイルコーティング市場全体でウォレットシェアを獲得する立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:輸送の成長の中での建設のリーダーシップ

建築・建設用途は、屋根、サイディング、雨水システム、ファサード要素をカバーし、2025年の請求額の46.12%を占めました。需要はサイトへの速度の優位性を中心に展開しており、プレコートシートは設置準備が整った状態で届き、人件費と天候による遅延を大幅に削減します。米国、カナダ、インドの政府インフラパッケージは2027年まで強いパイプラインの可視性を維持しています。一方、現在は中一桁のシェアに過ぎませんが、自動車メーカーが塗装ブランクをコイルコーティングアルミニウムに置き換え、プレス加工を合理化し、プライマーオーブンを排除するにつれ、輸送はCAGR 3.52%で成長しています。EV電池ケーシングと軽量商用トレーラーに関連するコイルコーティング市場規模は、ティア1サプライヤーにとって戦略的重要性を増しています。

電動化は熱管理と耐食性の基準を引き上げ、シリコーン変性ポリエステルと亜鉛リッチプライマーの採用を促しています。米国エネルギー省は、コイルコーティング電池ボックスに誘電特性を直接組み込む統合断熱層を探索するパイロットラインに資金を提供しています。電化製品の買い替えサイクルは、特に粉体コーティングの美観を再現するプレミアムステンレス調およびマット仕上げにおいて、安定したマージンフレンドリーな数量を提供し続けています。家具およびその他のセクターは特化しているものの収益性が高く、耐摩耗性収納キャビネットやサイネージ向けの低光沢ポリウレタンを活用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のグローバル収益の49.88%を占め、鉄鋼過剰供給の一部にもかかわらず、2031年までにCAGR 3.73%を達成する軌道にあります。中国の景気刺激策に支えられた鉄道およびEV充電インフラの整備が国内需要を下支えし、輸出志向のコイルラインがASEAN全域の電化製品クラスターに供給しています。日本は海洋造船所および国内電化製品大手との長期供給契約を活用してプレミアムPVDF需要を維持し、韓国の電化製品大手は輸出市場の物流を最適化するためにベトナムの委託コーターに追加トン数を外注しています。インドのスマートシティ計画と農村電化が亜鉛メッキ屋根材とアグリボルタイック構造の受注を促進していますが、価格感度が地元のポリエステル配合を優先させています。

北米は技術重視であり、純粋な成長よりも規制遵守と耐久性を重視しています。米国のコイルコーティング市場規模は、リモデリングブームとエネルギー効率の高い屋根への税制優遇措置から恩恵を受けています。南海岸大気質管理地区からの厳格なVOC規制がハイソリッドの採用を加速し、西海岸ラインでの設備投資を促進しています。カナダの寒冷気候は凍結融解サイクルに耐えるよう設計された柔軟なポリウレタンでコーティングされた断熱パネルの需要を高め、メキシコの米国OEMへの近接性はUSMCA(米国・メキシコ・カナダ協定)の貿易規定の下で電化製品のバックログの安定性を確保しています。

欧州の成熟した市場は持続可能性の認証とトレーサビリティを重視しています。カーボン国境調整と拡大生産者責任制度が製鉄所とコーターにゆりかごから工場出荷口までの排出量の文書化を求め、検証済みEPD(環境製品宣言)を持つサプライヤーを優遇しています。ドイツの改修補助金はPVDFを優先するクールルーフ改修を促進し、フランスのアグリボルタイック補助金が耐食性フレーミングの需要を加速し、北欧諸国は住宅建設の立はぜ金属屋根にマットポリエステルを引き続き採用しています。南米と中東・アフリカは控えめな数量ながら大きな潜在力を持ち、ブラジルの沿岸リゾートは塩水噴霧防止コーティングを義務付け、湾岸の物流ハブは極端な紫外線暴露の中で耐色褪せ倉庫クラッディングを発注しています。全体的な地理的分散がコイルコーティング市場を単一地域のショックから守っています。

競合環境

コイルコーティング市場は断片化しています。供給セキュリティと技術サービスが入札の決定的な基準です。主要OEMは現地監査、促進耐候性試験、およびデジタルカラー配合ライブラリを義務付けています。グローバルなフィールドサービスチームを持たない小規模参入者は仕様ロックを破ることに苦労しています。それにもかかわらず、PFASフリーのフルオロポリマー、高リサイクルコンテンツバッカー、およびエネルギー消費を半減する放射線硬化プラットフォームにホワイトスペースの機会が存在します。ライン設備メーカーおよび化学前処理専門家とのパートナーシップは、コンプライアンスの同等性を目指す新興市場コーターにターンキーパッケージを提供し、コイルコーティング市場内の統合サプライヤーの競争上の堀を強化することができます。

コイルコーティング産業のリーダー

Beckers Group

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:Beckers Groupは英国リバプールにFutureLabの開設を発表しました。この施設は次世代コイルコーティングの開発を推進するために設計されています。新しい建物は同社の長期開発部門の能力を実質的に2倍にし、より持続可能なコーティングの製造に向けた取り組みを強化しています。

- 2024年8月:AkzoNobel Coil Coatingsは、建設セクター向けに調整された多用途コイルコーティングシステムFIDURAの発売を発表しました。FIDURAは屋根、壁、ファサード・クラッディング、雨水システム、ガレージドア、ローラーシャッターなど多様な用途向けに設計されています。

グローバルコイルコーティング市場レポートの範囲

コイルコーティングはアルミニウムおよび鋼鉄コイルまたはシートに使用され、自動化ラインで塗布されます。コーティングされた金属コイルまたはシートはその後、機器メーカーに供給され、様々な塗装済み部品に成形されます。コイルコーティング市場は樹脂タイプ、エンドユーザー産業、および地域に基づいてセグメント化されています。市場は樹脂タイプ別にポリエステル、ポリフッ化ビニリデン(PVDF)、ポリウレタン(PU)、プラスチゾル、およびその他の樹脂タイプにセグメント化されています。市場はエンドユーザー産業別に建築・建設、産業用・家庭用電化製品、輸送、家具、およびその他のエンドユーザー産業にセグメント化されています。レポートは主要地域の15カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は上記すべてのセグメントの収益(米ドル)に基づいています。

| ポリエステル |

| ポリフッ化ビニリデン(PVDF) |

| ポリウレタン(PU) |

| プラスチゾル |

| その他の樹脂タイプ |

| 建築・建設 |

| 産業用・家庭用電化製品 |

| 輸送 |

| 家具 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 樹脂タイプ別 | ポリエステル | |

| ポリフッ化ビニリデン(PVDF) | ||

| ポリウレタン(PU) | ||

| プラスチゾル | ||

| その他の樹脂タイプ | ||

| エンドユーザー産業別 | 建築・建設 | |

| 産業用・家庭用電化製品 | ||

| 輸送 | ||

| 家具 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のコイルコーティング市場の規模はどのくらいですか?

コイルコーティング市場規模は2026年に37億5,000万米ドルです。

2031年までのコイル塗布仕上げの予想CAGRはどのくらいですか?

収益は2026年から2031年にかけてCAGR 3.28%で成長すると予測されています。

現在の販売を支配している樹脂はどれですか?

ポリエステル配合はコスト効率と多用途な性能により66.84%のシェアを占めています。

PVDFが勢いを増している理由は何ですか?

PVDFは商業ファサードにおける長期的な色保持とクールルーフ要件を満たすため、CAGR 3.63%で最も速く成長しています。

どの地域が需要をリードしていますか?

アジア太平洋は大規模な電化製品、自動車、建設基盤により、グローバル収益の49.88%でリードしています。

最終更新日: