エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

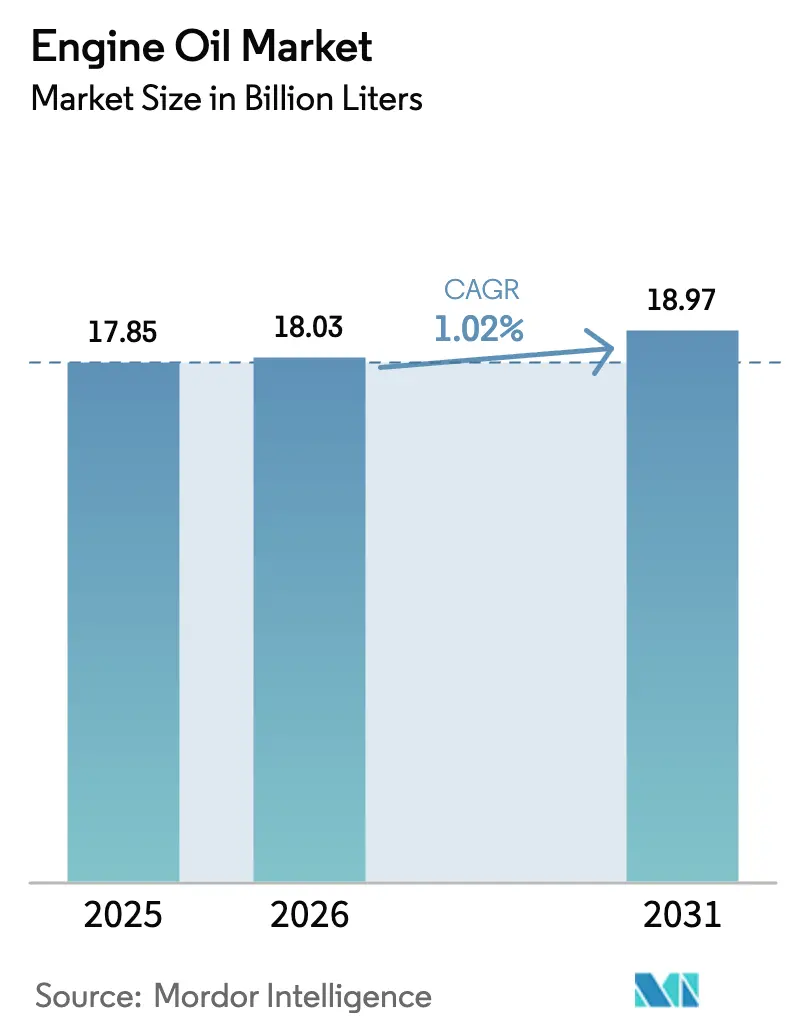

| 市場取引高 (2026) | 18.03 十億リットル |

| 市場取引高 (2031) | 18.97 十億リットル |

| 成長率 (2026 - 2031) | 1.02% CAGR |

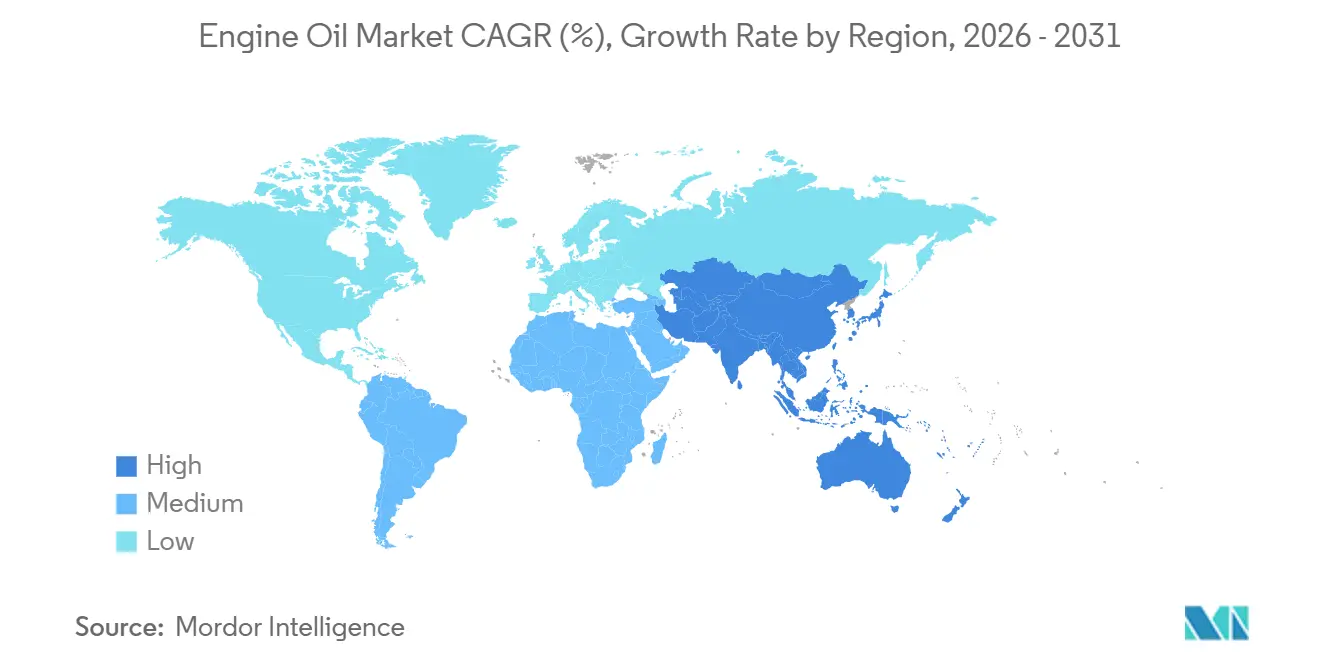

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

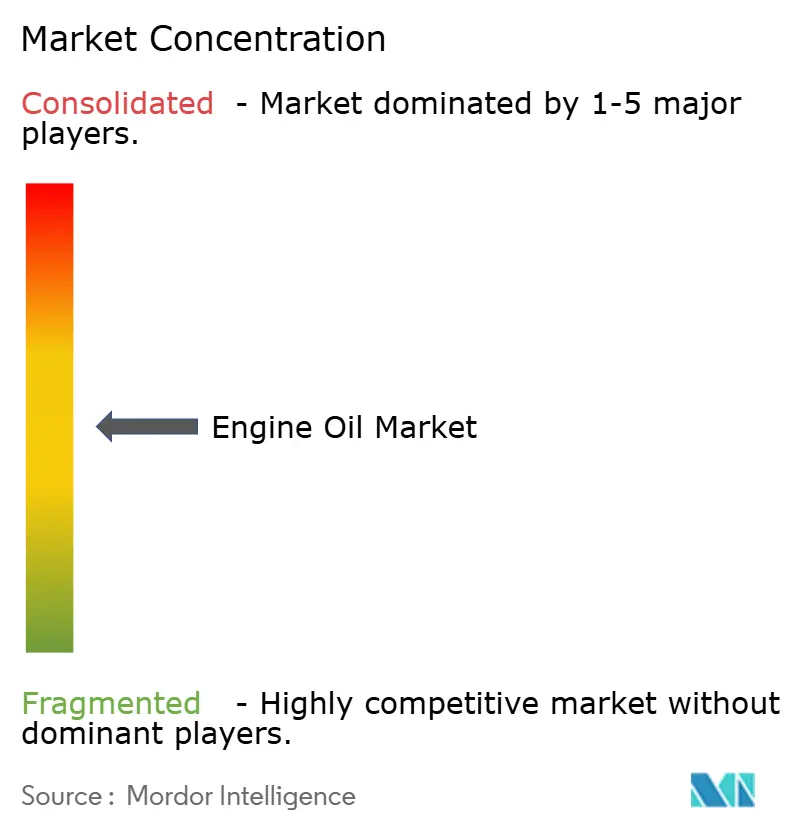

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンジンオイル市場分析

エンジンオイル市場規模は、2025年の178億5,000万リットルから2026年には180億3,000万リットルに増加し、2031年までに189億7,000万リットルに達する見込みで、2026年から2031年にかけてCAGR 1.02%で成長すると予測されています。エンジンオイル市場は、世界の車両保有台数が高齢化する一方で、工場充填時のオイル交換間隔の長期化、電気自動車(EV)の急速な普及拡大、シールド・フォー・ライフ式トランスミッションの広範な採用という逆風を受けています。アジア太平洋地域は、2024年における中国の生産量の急増とインドの生産量の急伸により、数量面でのリーダーシップを維持しています。一方、欧州で施行が予定されているEuro 7規制と米国EPA第3フェーズ基準は、低粘度合成油への需要シフトを促しています。EUエコラベルの義務化によりバイオベース製剤の普及が加速しており、インドのバーラト・ステージVI規制が硫黄・リン含有量の上限を厳格化する中、オートバイ向け需要も拡大しています。競争圧力は依然として激しく、グローバル大手はグループIIIおよびグループIII+基油の生産能力を通じてプレミアムマージンを守る一方、アジアの国営精製業者は国内シェアの獲得を追求しています。

主要レポートのポイント

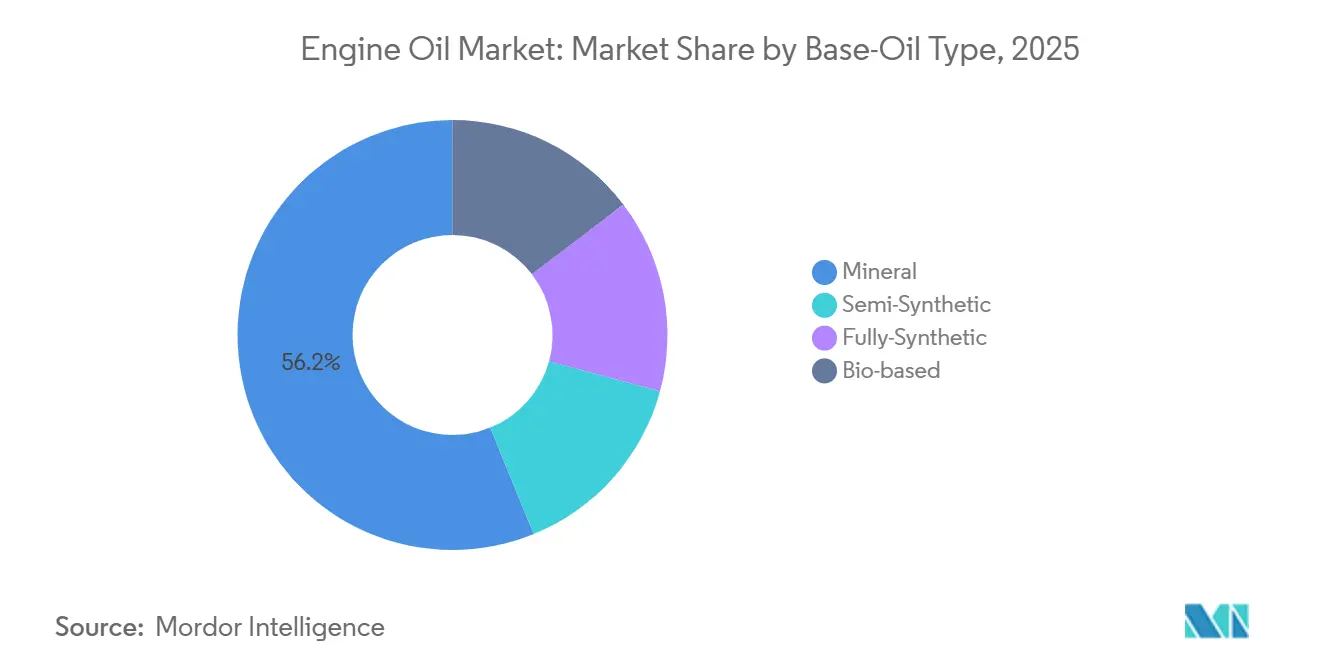

- 基油タイプ別では、鉱物油が2025年の数量の56.18%を占めてトップとなった一方、バイオベース油は2031年にかけてCAGR 2.80%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年の需要の49.74%を占めましたが、オートバイ・スクーターは2031年にかけてCAGR 1.90%で最も速く成長すると予測されています。

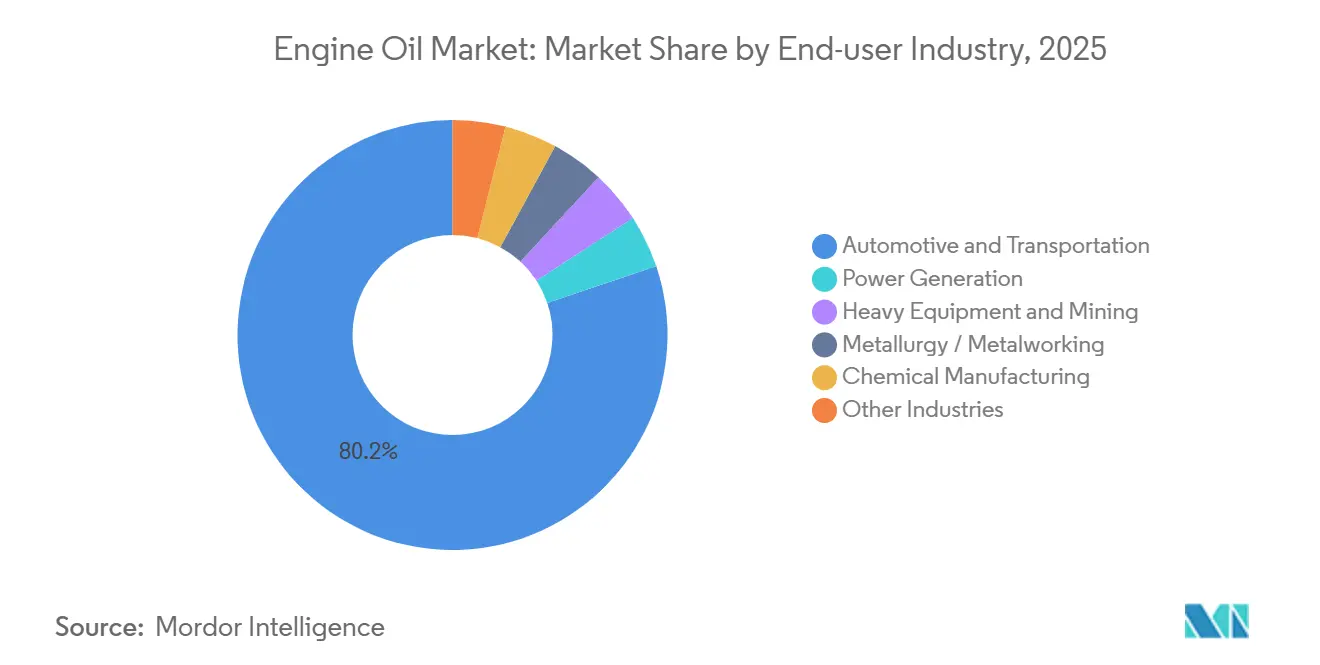

- エンドユーザー産業別では、自動車・輸送が2025年の消費量の80.18%を占めた一方、発電分野は2031年にかけてCAGR 2.30%で最も速い成長を記録する見込みです。

- 地域別では、アジア太平洋が2025年に58.17%のシェアで首位を占め、予測期間中にCAGR 1.30%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンジンオイル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興国における自動車生産の増加 | +0.4% | アジア太平洋中心、南米への波及 | 中期(2~4年) |

| 高性能合成潤滑油への需要増加 | +0.3% | 北米・欧州を中心としたグローバル | 長期(4年以上) |

| 平均車齢の上昇と走行距離の増加 | +0.2% | 北米、欧州、成熟したアジア太平洋市場 | 長期(4年以上) |

| 低粘度油を優遇するCO₂・燃費規制の強化 | +0.3% | EUを筆頭に北米・中国を含むグローバル | 中期(2~4年) |

| マイクロモビリティ整備エコシステムの台頭 | +0.1% | 欧州・アジア太平洋の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興国における自動車生産の増加

2024年、世界の小型車生産台数は増加し、アジアが総生産量に大きく貢献しました。中国は生産量を拡大し、インドはSUV需要の急増とグジャラート州・タミル・ナードゥ州の輸出拠点の強化に支えられ、顕著な成長を遂げました。メキシコは北米における第3の主要プレーヤーとしての地位を固め、南米への再輸出の中継地としての役割を果たしています。この生産能力の増加は、工場充填量を押し上げるだけでなく、特にサービス間隔が10,000キロメートル未満の地域において、堅固なアフターマーケットの補充需要を確保します。将来を見据えると、OICAは2028年までにアジア太平洋地域が世界生産量の相当なシェアを占めると予測しており、コスト重視の鉱物油およびセミシンセティック潤滑油グレードへの継続的な強い需要を示しています。

高性能合成潤滑油への需要増加

自動車メーカーが燃費基準への適合のために低粘度流体を採用する傾向が強まる中、全合成エンジンオイルの世界市場におけるシェアは拡大しています。北米と欧州では、グループIII基油が供給量の相当な割合を占めるようになり、旧来のグループI基油を着実に代替しています。2028年に施行予定のILSAC GF-8A規格は、0W-8オイルに対して高温高せん断粘度2.6センチポアズの維持を義務付けており、合成油への需要をさらに確固たるものにしています[1]国際潤滑油標準化承認委員会、「ILSAC GF-7規格」、ilsac.org。ExxonMobilのMobil 1とShellのHelix Ultraは、Honda、Toyota、Volkswagenなどの自動車大手からOEM共同承認を取得し、顕著な成功を収めています。

平均車齢の上昇と走行距離の増加

2025年、米国における小型車の中央車齢は上昇し、EUの平均を上回り、買い替えサイクルの長期化を示しています。オイルを消費する旧型パワートレインは、小売チャネルにおける補充需要を安定的に生み出しています。2024年、米国の車両走行距離は増加し、通勤および貨物輸送の両面での回復を示しています。2020年から2025年にかけて、日本では車検時の平均走行距離が増加し、新型モデルの延長されたオイル交換間隔を相殺しています。

低粘度油を優遇するCO₂・燃費規制の強化

2024年末、2027年に施行予定のEuro 7はクランクケース排出量の上限を導入しました。また、市場流通潤滑油による型式認証を義務付け、耐久性リスクをブレンダーに転嫁しています。一方、米国ではEPA第3フェーズが2032年までに大型車のCO₂を大幅に削減することを推進しています。この動きは、従来主流であったCK-4 15W-40に比べて燃費節約効果のあるFA-4 10W-30オイルへのフリート移行を促しています。中国では、2024年に中国VI-b規制が全国的に拡大適用され、硫黄・リン含有量の上限が厳格化されました。この動きにより、低SAPS SAE 0W-20および5W-30グレードへの需要が高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEM工場充填長寿命オイルによるオイル交換間隔の延長 | -0.5% | 欧州・北米に集中したグローバル | 中期(2~4年) |

| EVの急速な普及拡大 | -0.3% | 欧州、中国、北米 | 長期(4年以上) |

| シールド・フォー・ライフ式潤滑システムへのOEMの移行 | -0.2% | 欧州・日本を筆頭としたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEM工場充填長寿命オイルによるオイル交換間隔の延長

北米では自動車メーカーがサービス間隔を延長しており、欧州ではさらに長い間隔が設定されています。この延長は、工場充填油に酸化防止剤と摩擦調整剤を配合することで実現され、最長2年間にわたって粘度を維持します。Toyotaのカムリハイブリッドは0W-16オイルを使用し、特定のスケジュールに従っています。一方、Hondaの0W-20純正モーターオイルはより短い間隔に従っています。General Motorsは、Dexos1 Gen 3においてモリブデンとホウ素化学を組み込むことで耐久性に重点を置いています。

EVの急速な普及拡大

2024年、バッテリー電気自動車モデルが小型車総販売台数の相当なシェアを占め、車両あたりのクランクケースオイル需要が減少しました。ノルウェーは2025年に電気自動車(EV)の印象的なシェアを達成し、カリフォルニア州の先進クリーンカーII(Advanced Clean Cars II)イニシアチブは2035年までにゼロエミッション車の販売を100%とすることを義務付けています[2]カリフォルニア州大気資源委員会、「先進クリーンカーII」、arb.ca.gov 。IEAのネットゼロ経路によれば、2030年までのEV普及により、2026年のベースラインと比較してエンジンオイル需要が顕著に減少する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基油タイプ別:持続可能性義務化の中でバイオベース油が普及

バイオベース油はエンジンオイル市場で最も成長の速いセグメントであり、2031年にかけて年率2.80%で拡大しています。ただし、鉱物油は2025年の数量の56.18%を占め、依然として市場を支配しています。欧州連合のエコラベルは、再生可能炭素を最低25%含有し、28日以内の生分解性が60%を超えることを規定しており、政府フリートを植物エステルブレンドへと誘導しています。同様に、米国のバイオプリファード(BioPreferred)プログラムも普及が進んでおり、認定バイオ含有量に基づいて連邦契約を付与しています。ドイツでは、RAVENOLが2024年のBioSyntoLubを発売予定で、菜種油とひまわりエステルをグループIII基油とブレンドし、ACEA C3規格に適合させています。これは、業界が公共調達予算を獲得しようとしていることを示しています。

価格感応度により、特に南アジアおよび東南アジアでは鉱物油カテゴリーが支配的なシェアを維持しています。グループIIIまたはIV含有量を含むセミシンセティックブレンドは、主流セダン向けのAPI SNプラス規格を対象としています。主にポリアルファオレフィンから製造される全合成油は、プレミアムOEM推奨を享受しています。しかし、低粘度義務化により製剤業者が強化されたグループIII+オプションへと向かう中、コスト上昇に直面しています。バイオベースエンジンオイルの市場は現在小規模ですが、規制の影響と企業の炭素目標は、2031年までに大幅な上昇トレンドを示しています。

車両タイプ別:排出規制への適合で二輪車が加速

乗用車は2025年の数量の49.74%を生み出しましたが、オートバイ・スクーターはCAGR 1.90%で最も高い成長を記録すると予測されており、エンジンオイル市場における役割の拡大を示しています。インド、インドネシア、ベトナム、タイが排出量上限を厳格化したことで、オイル交換頻度が増加し、より高仕様のJASO MA2製品へのシフトが進んでいます。Bharat PetroleumのMAK 4T Plus、Indian OilのServo 4T Synth、Hindustan PetroleumのHP Racerが市場を支配しており、広範なタッチポイントネットワークを通じて組織化された二輪車潤滑油販売の相当なシェアを掌握しています。

小型商用バンとピックアップトラックは、eコマースのラストマイル配送需要の恩恵を受けています。Amazon、FedEx、UPSなどの大手は定期的なオイル交換を必要とするフリートを運営しています。一方、大型トラックとバスはFA-4およびE9低粘度グレードへの移行を進めています。これらのグレードは粒子状物質の排出を削減するだけでなく、耐摩耗性も維持します。オフロード建設の分野では、機器オペレーターが亜鉛リッチ製剤を採用し、粉塵の多い環境や重負荷下でも油圧システムを保護しています。二輪車向けエンジンオイル市場は乗用車市場に比べて規模は小さいものの、急速な成長と頻繁なサービス需要により、ブレンダーにとって戦略的に重要なセグメントとなっています。

エンドユーザー産業別:発電がニッチな成長を牽引

自動車・輸送は2025年の世界数量の80.18%を消費しましたが、発電はCAGR 2.30%で最も速い成長を示し、より広いエンジンオイル市場の中で魅力的な高マージンのニッチを形成しています。データセンターのガス発電機、デュアルフューエルエンジン、バックアップタービンは、化学量論的燃焼時に触媒を保護するため、Caterpillar CG-4などの低灰分オイルに依存しています。WärtsiläのデュアルフューエルエンジンはC重油または液化天然ガスのいずれで運転する場合でも安定性を維持する潤滑油を必要とします。一方、CumminsのQSK95エンジンは連続運転1,000時間ごとにオイルを消費します。

産業セグメントで2番目に大きい重機・鉱業は、重負荷下でターボチャージャーを保護するためCI-4プラスオイルに依存しています。金属加工・冶金の分野では、ISO VG 68-150オイルがギアオイルと油圧作動油の両方として機能します。一方、化学プラントはコンプレッサーとポンプの最適な潤滑を確保するためNSF登録H1またはH2グレードを選択します。これらのセクターは市場シェアが小さいものの、数量とマージンの安定性を一貫して提供し、自動車産業の循環的な性質を相殺し、エンジンオイル市場のバランスの取れたポートフォリオを確保しています。

地域分析

アジア太平洋は2025年の世界需要の58.17%を供給し、CAGR 1.30%で成長すると予測されています。この成長は、中国の生産量、インドの生産量、およびASEANの合計組立台数によって支えられています。2024年における中国VI-b規格の全国展開により、低SAPS SAE 0W-20および5W-30オイルへの需要が急増しました。一方、インドでは二輪車の普及と堅固な小売ネットワークに支えられ、潤滑油消費量が増加しました。

北米は、2025年の販売構成における電気自動車(EV)の採用と重なり、年間で縮小しました。それにもかかわらず、プレミアム合成ブレンドは価値シェアを維持しました。EPAの2024年硫黄上限規制により添加剤の再製剤化が必要となり、ExxonMobil、Chevron、Valvolineなどのサプライヤーが恩恵を受けました。カナダの連邦ゼロエミッション義務化がブリティッシュコロンビア州とケベック州の需要を抑制する一方、メキシコの生産量はDexos1およびMotorcraft承認オイルの工場充填需要を満たしています。

欧州は年間で縮小し、ノルウェーやオランダなどの国々がEVシェアを大幅に引き上げました。Euro 7、ACEAシーケンス、各国CO₂税にまたがる規制の複雑さが製剤コストを上昇させ、事業を統合大手へと誘導しています。2027年までに、ドイツ連邦自動車交通局は市場流通潤滑油によるクランクケース排出試験を義務付け、認証費用が増加する可能性があります。英国では、Safety-KleenとFuchs Petrolubのクローズドループプログラムによるイニシアチブが、再精製基油のシェアを強化しています。

南米は、腐食耐性オイルを必要とするブラジルのフレックス燃料フリートに牽引され、緩やかな年間成長を記録しました。Petrobrasのルブラックス(Lubrax)ブランドは、系列スタンドと独立系スタンドのネットワークを活用し、アフターマーケットで支配的なシェアを確保しました。戦略的な動きとして、アルゼンチンのYPFがブレンド施設を開設し、メルコスール向け輸出と国内農業機械セクターの両方に対応しています。

中東・アフリカは年間成長を記録しました。需要は、サウジアラビアのPIFが資金提供する組立合弁事業と南アフリカの堅固な鉱業フリートによって支えられました。2024年、AramcoのLuberefはグループII生産量を拡大し、インドおよび東アフリカ市場に注力しました。同時に、EngenはACEA E9承認10W-40オイルを導入し、南部アフリカ開発共同体(SADC)地域全体の大型トラックを対象としました。

競合環境

エンジンオイル市場は中程度に分散した性質を持っています。グローバルプレーヤーの戦略は、OEMパートナーシップ、グループIII+基油の統合、プレミアムマージンを維持する直接消費者向けeコマースチャネルを軸に展開しています。国営精製業者は、原油供給、基油精製、ブランド小売ネットワークを組み合わせることで自国市場を支配しています。再精製基油とサブスクリプションモデルにおいてホワイトスペースの成長が展開しています。Mobil 1とPennzoilは、オイルとフィルターを年間ペースで配送する直接消費者向けプログラムを試験的に実施し、従来の小売から段階的なシェアを獲得しながら顧客データを構築しています。添加剤イノベーションも競争上の重要な手段です。ジアルキルジチオカルバミン酸モリブデンとホウ素分散剤はそれぞれ摩擦とすすを大幅に削減し、スルホン酸カルシウム洗浄剤は全塩基価の保持を延長します。油中オイル状態センサーやブロックチェーン真正性タグなどのデジタル技術の進歩は、新興市場における偽造リスクの低減を目指しています。

エンジンオイル産業リーダー

Shell PLC

Exxon Mobil Corporation

BP p.l.c

Chevron Corporation

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:BP p.l.cは、2027年までに200億米ドルを調達する計画の一環として、約100億米ドルと評価されるCastrol潤滑油部門の売却を検討し始めました。この売却は、エンジンオイル市場におけるCastrolの大規模なグローバルフットプリントを再編する可能性があります。

- 2025年5月:TotalEnergiesは、API SQおよびILSAC GF-7性能基準を満たし、ターボチャージャー付きガソリン直噴エンジン向けに設計された次世代クォーツ(Quartz)オイルを発売しました。

グローバルエンジンオイル市場レポートの範囲

エンジンオイルは、エンジンでの使用に特化して設計された潤滑システムです。互いに接触するエンジン表面間の摩擦を低減します。摩擦による無駄なエネルギーを削減し、金属部品の腐食や錆からの洗浄、冷却、保護に非常に効果的です。高品質のエンジンオイルは、エンジンの適切な動作に不可欠であり、スムーズなエンジン動作を可能にし、エンジンの損傷を防ぎ、エンジン寿命を延ばします。

エンジンオイル市場は、基油タイプ、車両タイプ、エンドユーザー産業、地域別にセグメント化されています。基油タイプ別では、鉱物油、セミシンセティック、全合成油、バイオベースにセグメント化されています。車両タイプ別では、乗用車、小型商用車、大型トラック・バス、オートバイ・スクーター、オフロード・建設機械にセグメント化されています。エンドユーザー産業別では、自動車・輸送、発電、重機・鉱業、冶金・金属加工、化学製造、その他産業にセグメント化されています。レポートはまた、主要地域にわたる17カ国のエンジンオイル市場の規模と予測も網羅しています。各セグメントについて、市場規模と予測は数量(リットル)ベースで提供されます。

| 鉱物油 |

| セミシンセティック |

| 全合成油 |

| バイオベース |

| 乗用車 |

| 小型商用車 |

| 大型トラック・バス |

| オートバイ・スクーター |

| オフロード・建設機械 |

| 自動車・輸送 |

| 発電 |

| 重機・鉱業 |

| 冶金・金属加工 |

| 化学製造 |

| その他産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 基油タイプ別 | 鉱物油 | |

| セミシンセティック | ||

| 全合成油 | ||

| バイオベース | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型トラック・バス | ||

| オートバイ・スクーター | ||

| オフロード・建設機械 | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 発電 | ||

| 重機・鉱業 | ||

| 冶金・金属加工 | ||

| 化学製造 | ||

| その他産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのグローバルエンジンオイル市場規模の予測は?

エンジンオイル市場規模は、2026年の180億3,000万リットルからCAGR 1.02%で成長し、2031年までに189億7,000万リットルに達すると予測されています。

最大の需要シェアを持つ地域はどこですか?

アジア太平洋は、中国、インド、ASEAN市場における堅固な車両生産に支えられ、2025年の世界数量の58.17%を占めています。

最も速く成長している基油セグメントはどれですか?

バイオベース油は、持続可能性義務化の強化に伴い、2031年にかけてCAGR 2.80%で拡大すると予測されています。

なぜオートバイは魅力的な成長分野なのですか?

インドおよび東南アジアにおける排出規制の強化により、より高仕様のオイルと頻繁な交換が義務付けられるため、オートバイ・スクーターはCAGR 1.90%を記録する見込みです。

電動化は潤滑油需要にどのような影響を与えていますか?

バッテリー電気自動車は内燃機関モデルよりも潤滑油の消費量が少なく、EV市場シェアの上昇に伴いグローバルエンジンオイル数量が減少しています。

最終更新日: