会話型コマース市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

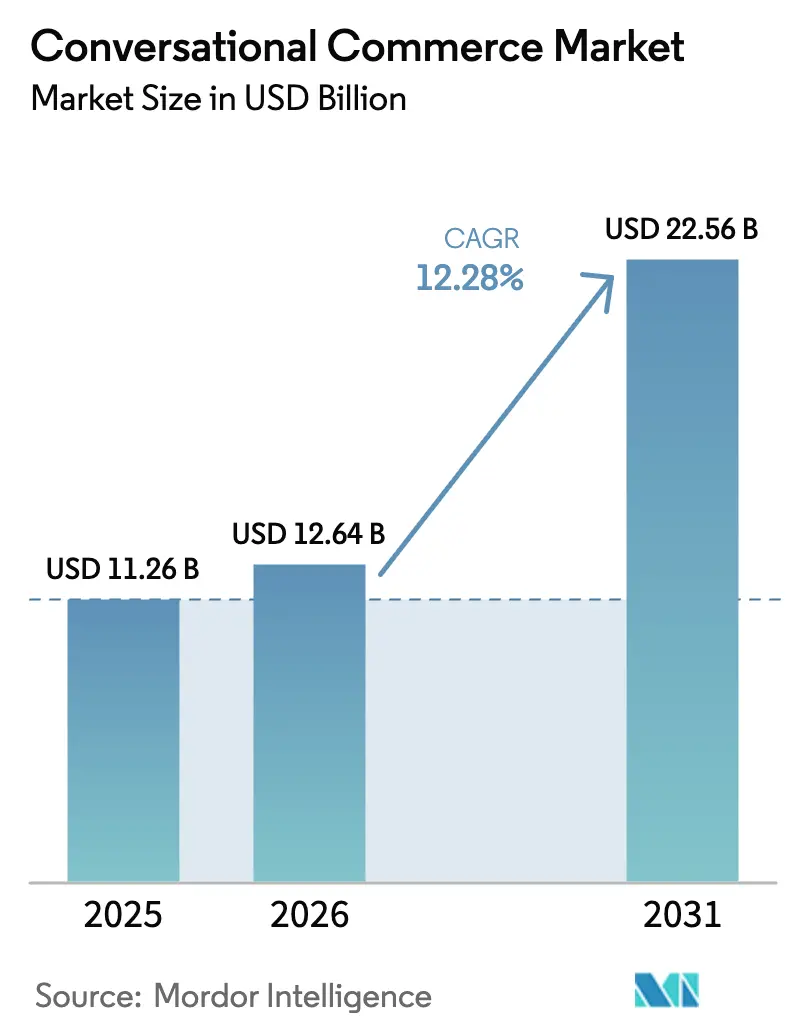

| 市場規模 (2026) | 12.64 十億米ドル |

| 市場規模 (2031) | 22.56 十億米ドル |

| 成長率 (2026 - 2031) | 12.28% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる会話型コマース市場分析

会話型コマース市場規模は、2025年に112億6,000万米ドル、2026年に126億4,000万米ドルと予測され、2031年までに225億6,000万米ドルに達し、2026年から2031年にかけて年平均成長率12.28%で成長する見込みです。使い慣れたメッセージングおよび音声プラットフォーム内でのリアルタイムかつ文脈を考慮した対話が静的なウェブフォームに取って代わり、購買意図から購入までのステップを短縮し、カート放棄率を低下させています。スマートフォン優先地域および相互運用性推進規制が普及を加速させており、ライブ動画ショッピング、チャット内決済、音声対応チェックアウトがマーケティングインタラクションと取引の瞬間の境界線を引き続き曖昧にしています。ローコードツールと大規模言語モデルAPIを組み合わせたベンダーが中小企業の参入障壁を下げており、ブランドがプロモーション時の急増に対応できる弾力的なインフラを求める中、クラウド展開が設備投資なしのデフォルトとして定着しています。

レポートの主要ポイント

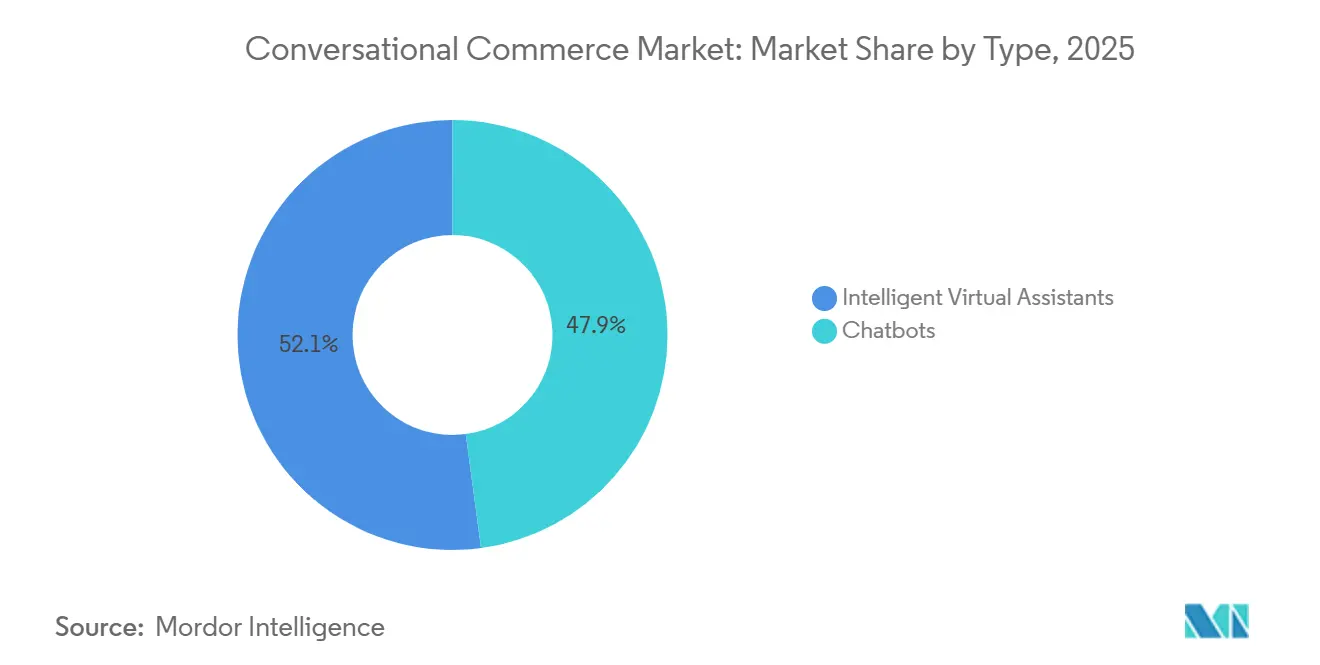

- タイプ別では、チャットボットが2025年の会話型コマース市場シェアの47.89%を占め、インテリジェントバーチャルアシスタントは2031年にかけて年平均成長率12.74%を記録すると予測されています。

- コンポーネント別では、ソフトウェアおよびソリューションが2025年に72.46%の収益シェアでリードし、サービスは2031年にかけて年平均成長率12.71%で拡大する見込みです。

- 展開モード別では、クラウドインストールが2025年の会話型コマース市場規模の83.66%を占め、2031年にかけて年平均成長率12.62%で成長すると予想されています。

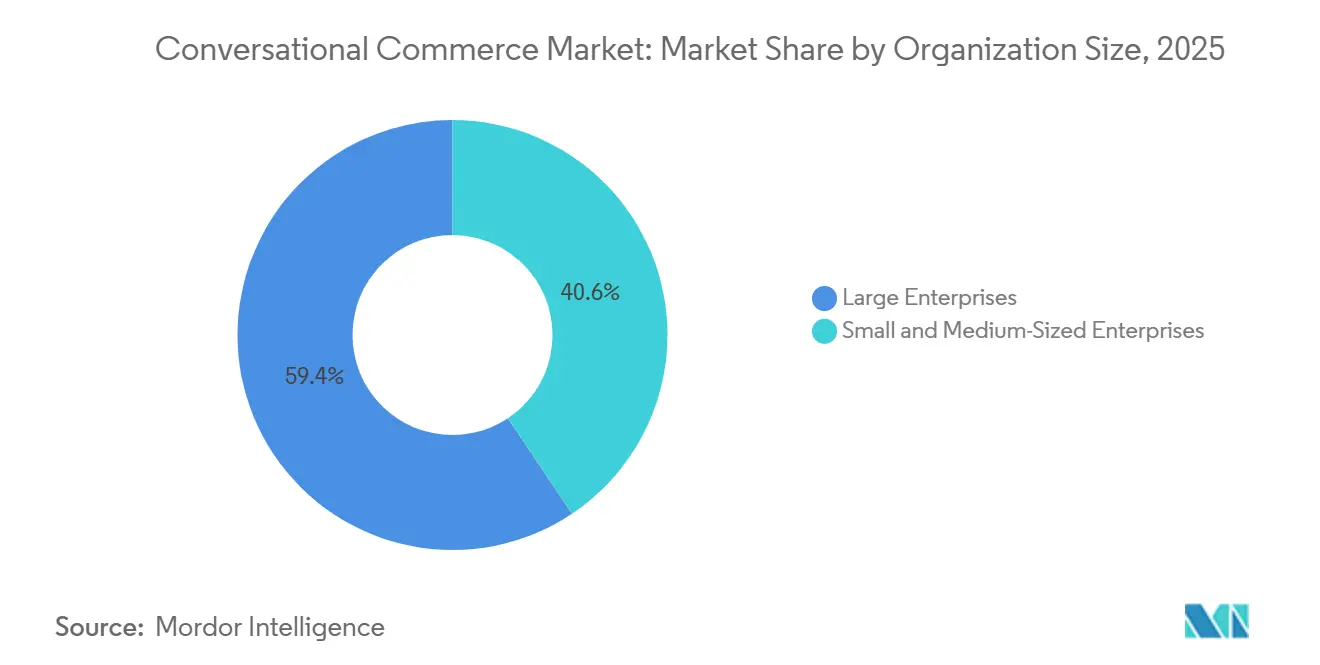

- 組織規模別では、大企業が2025年の支出の59.37%を占め、中小企業は2031年にかけて年平均成長率12.67%で成長する見込みです。

- エンドユーザー産業別では、小売・Eコマースが2025年の会話型コマース市場の27.84%を占め、ヘルスケアは2031年にかけて年平均成長率13.44%で拡大しています。

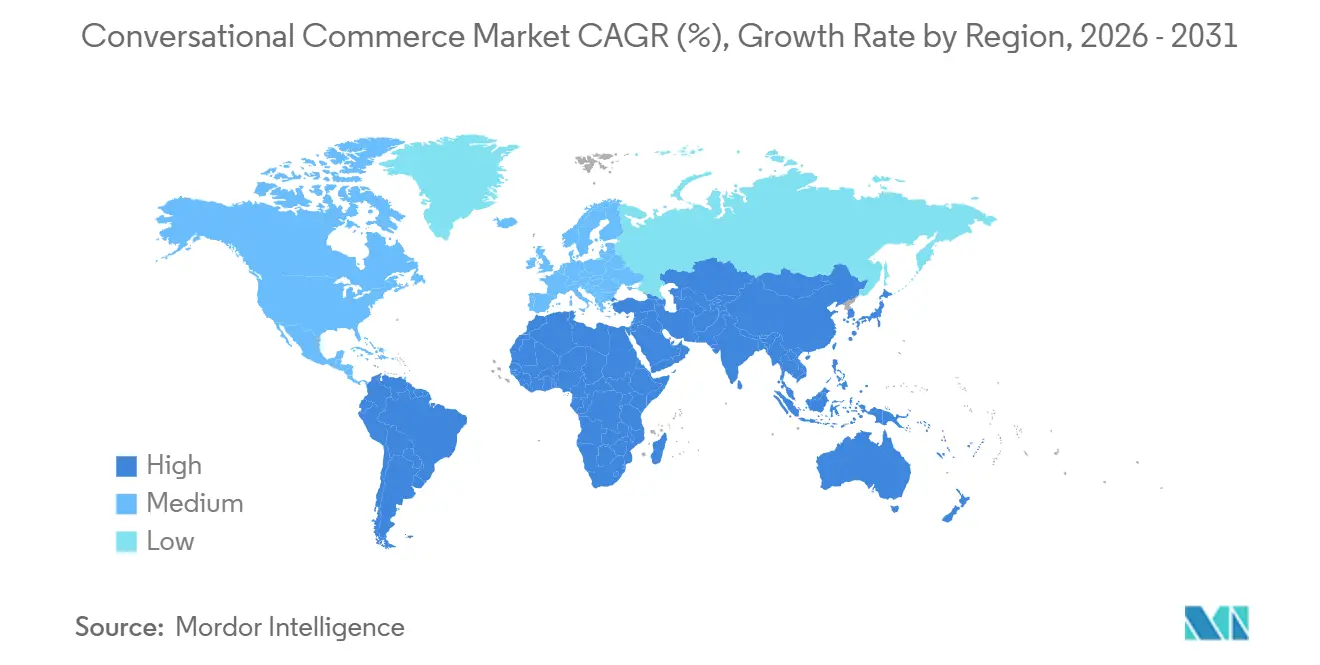

- 地域別では、アジア太平洋地域が2025年の会話型コマース市場シェアの38.91%を占め、アフリカは2026年〜2031年にかけて年平均成長率13.27%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル会話型コマース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インドおよびブラジルにおけるWhatsApp Businessの急速な展開によるチャット内決済の実現 | +2.3% | アジア太平洋(インドが中核)、南米(ブラジルが中核) | 中期(2〜4年) |

| 中国におけるライブ動画ソーシャルコマースが取引可能なチャットセッションを促進 | +2.1% | アジア太平洋(中国が中核、東南アジアへの波及) | 短期(2年以内) |

| 基盤モデルAPIが中小企業のチャットボット構築コストを低下 | +2.4% | グローバル、新興市場での普及加速 | 中期(2〜4年) |

| 欧州の移動体通信事業者によるRCSの義務的展開がリッチメッセージングコマースを解放 | +1.6% | 欧州(EU27および英国) | 長期(4年以上) |

| 米国世帯における音声対応スマートスピーカーチェックアウトの普及 | +1.5% | 北米(米国が中核) | 中期(2〜4年) |

| メッセージングアプリ向け銀行グレードKYCプラグインが北米における規制対象のBFSIユースケースを推進 | +1.3% | 北米(米国、カナダ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インドおよびブラジルにおけるWhatsApp Businessの急速な展開によるチャット内決済の実現

Metaは2024年にビジネスメッセージング収益が年間換算で10億米ドルに達したと報告し、インドとブラジルがチャット量の不均衡に高いシェアを占めました。[1]中国インターネット情報センター、「中国インターネット発展状況統計報告」、cnnic.net.cn インドの統合決済インターフェースは2025年12月に167億3,000万件の取引を処理し、WhatsApp Payはユーザーをリダイレクトすることなく決済を完了させ、モバイルウェブフローと比較してカート放棄率を30%削減しています。ブラジルは2025年半ばまでに500万件のアクティブなWhatsApp Businessアカウントを数え、Pixネットワークは2025年11月に44億件の送金を処理し、メッセージングスレッド内で開始される割合が増加しています。高いスマートフォン普及率、低いカード利用率、および相互運用性推進規制により、チャットネイティブなチェックアウトは零細事業者にとって特に魅力的です。インドネシア、メキシコ、ナイジェリアにおける同様の条件は、このモデルのさらなる地理的波及を示唆しています。

中国におけるライブ動画ソーシャルコマースが取引可能なチャットセッションを促進

中国のライブストリーミングエコシステムは2024年に4兆9,000億人民元(6,900億米ドル)の商品取引額を生み出し、DouYinやタオバオライブなどのプラットフォームは現在、視聴者が動画を離れることなく交渉、デモのリクエスト、決済ができる一対一チャットを組み込んでいます。[2]インド国家決済公社、「UPI取引統計2025年12月」、npci.org.in アリババは、2025年度においてリアルタイムチャットを伴うセッションが録画済み動画広告より40%高いコンバージョンを達成したと開示しました。DouYinは2025年上半期に10億件以上のライブコマース注文を処理し、国家規模でのフォーマットの有効性を実証しました。ShopeeやLazadaなど東南アジアのマーケットプレイスも同様の機能を試験導入しており、近い将来の地域展開を示唆しています。西側プラットフォームも広告のみの収益源を補完するためにショッパブル動画のプロトタイプを開発しています。

基盤モデルAPIが中小企業のチャットボット構築コストを低下

OpenAIは2023年から2025年1月にかけてGPT-4 APIの価格を1,000トークンあたり0.03米ドルから0.01米ドルに引き下げ、推論コストを67%削減しました。GoogleのGemini APIは適格なスタートアップに月100万トークンを提供する無料ティアを導入し、価格競争を激化させました。[3]Google Cloud、「Gemini API無料ティア」、cloud.google.com 入力コストの低下により、会話型AIの総所有コストが約60%削減され、小規模小売業者やクリニックがデータサイエンス人材を雇用することなく本番グレードのボットを展開できるようになりました。2025年のPwC調査では、北米と欧州の中小企業の48%が12ヶ月以内に会話型AIを導入する意向を示しており、これは2023年水準の2倍以上です。クラウドAPIによりコールセンターのアウトソーシングをコストと展開速度の両面で飛び越えられる新興市場の事業者はさらに大きな恩恵を受けています。

欧州の移動体通信事業者によるRCSの義務的展開がリッチメッセージングコマースを解放

欧州の通信事業者は2024年にGSMAユニバーサルプロファイルを採用し、2026年初頭までにEU内のAndroidデバイスの80%以上にRCSがデフォルトで有効化された状態で出荷されています。ドイツテレコム、オレンジ、テレフォニカ、ボーダフォンは共同RCSビジネスハブを立ち上げ、小売・旅行のパイロットでSMSを25%上回るクリックスルー率を達成しました。リッチカード、決済ボタン、認証済み送信者IDにより、かつてはネイティブアプリが必要だったチェックアウト体験に適したチャネルとなっています。今後のEU eIDAS 2.0ウォレットにより、規制対象の決済に対するメッセージ内認証が可能となり、信頼性がさらに向上します。これらの変化が重なり、通信事業者グレードのメッセージングが独自プラットフォームに対する標準ベースの代替手段として位置づけられています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Apple iOSのプライバシーアップデートによるメッセージ内サードパーティコンバージョントラッキングの低下 | -1.4% | グローバル、特に北米と欧州で顕著な影響 | 短期(2年以内) |

| EUデジタル市場法によるプラットフォームのコマースフローにおける自社優遇の制限 | -1.2% | 欧州(EU27のゲートキーパー:Apple、Meta、Google、Amazon) | 中期(2〜4年) |

| 低リソースアジア言語における自然言語処理の精度不足が市場を阻害 | -0.9% | アジア太平洋(東南アジア、インドを除く南アジア) | 長期(4年以上) |

| アフリカにおける断片化した決済標準が完了率を低下 | -0.8% | アフリカ(サブサハラアフリカが中核) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Apple iOSのプライバシーアップデートによるメッセージ内サードパーティコンバージョントラッキングの低下

iOS 14.5以降に施行されたAppleのアプリトラッキング透明性は、クロスアプリトラッキングに対する明示的なオプトインを要求しており、グローバルの同意率は2024年半ばまでに約25%で安定しました。チャットエンゲージメントとiOS購入の間の確定的なリンクがなければ、ブランドは広告費用対効果を証明することが困難です。Metaは2024年の決算説明会で、ターゲティング精度とアトリビューションが大幅に低下したことを認め、ファーストパーティデータを保持するチャット内決済への製品シフトを促しました。この測定ギャップは、複数の国でiOS市場シェアが50%を超える北米と欧州で最も深刻です。確率論的モデルがある程度のギャップを埋めますが、精度の低下と獲得予算の増加というコストを伴います。

EUデジタル市場法によるプラットフォームのコマースフローにおける自社優遇の制限

2024年3月から施行されたデジタル市場法は、指定されたゲートキーパーが自社の決済レールを優遇したり、競合他社より自社サービスを上位にランク付けすることを禁止しています。WhatsAppまたはGoogleビジネスメッセージ上の事業者はEUの購入者をサードパーティのゲートウェイに誘導できるようになりましたが、初期のコンプライアンスデータでは、ユーザーが追加のリダイレクトや不慣れな決済ページに直面するため、コンバージョン率がネイティブチェックアウトより15〜20%低いことが示されています。このルールは決済の選択肢を拡大しプラットフォーム手数料を削減する一方で、かつてシームレスに感じられたユーザージャーニーを断片化させます。ゲートキーパーはエンゲージメントを失わずにコンプライアンスを維持するためにインターフェースを再設計していますが、購入者がマルチステップフローに慣れるまで、会話あたりの短期的な収益は低下すると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:インテリジェントバーチャルアシスタントが確立されたチャットボットに迫る

チャットボットは2025年の会話型コマース市場シェアの47.89%を占め、注文追跡とFAQ自動化における優位性を反映しています。しかし、インテリジェントバーチャルアシスタントは、大規模言語モデルの推論、感情分析、プロアクティブなアウトリーチがより手頃になるにつれ、2031年にかけて年平均成長率12.74%で進展すると予測されています。企業はアシスタントが厳格なメニュープロンプトではなく文脈に応じたオファーを提示することで、平均処理時間を短縮しクロスセル率を向上させると認識しています。銀行、保険、ヘルスケアプロバイダーは、スクリプト化されたボットでは確実に実行できないポリシーテキストの解析や症状のトリアージを行えるアシスタントを高く評価しています。このシフトは、静的なデシジョンツリーから生成的なマルチターンエンゲージメントへの段階的な移行を示しています。

成長の勢いは、より豊富なデータパイプラインとレイテンシを削減するオンデバイス音声処理に依存しています。アシスタントは製品の曖昧さを解消し、配送期間を交渉し、補完的な商品をアップセルできるため、音声ショッピングが最も恩恵を受けます。一方、チャットボットはユーザーをキーワードシーケンスに通じさせ、放棄率を高めます。ベンダーは検索拡張生成と会話メモリをパッケージ化し、アシスタントがチャネルをまたいで過去のインタラクションを記憶できるようにし、機能格差をさらに広げています。同時に、チャットボットは厳格な監査証跡を要求する規制環境での大量フローに対してコスト効率が高いままです。両ツールの共存により、ブランドはユースケースに応じた複雑さを選択しながら、高価値なジャーニーをアシスタントへと誘導できます。

コンポーネント別:統合がオフザシェルフライセンスを上回るにつれてサービスが拡大

ソフトウェアおよびソリューションは、プラットフォームライセンス、APIコール、事前構築テンプレートに支えられ、2025年の会話型コマース市場規模の72.46%を占めました。しかし、サービスは、企業がプラグアンドプレイ展開の魅力を低下させるレガシーCRM、決済、在庫統合に取り組む中、2031年にかけて年平均成長率12.71%で成長すると予測されています。コンサルティングチームは、規制対象セクターが省略できない暗号化、コンプライアンスログ、多言語チューニングを設定します。金融サービスの実装では、汎用クラウドダッシュボードが欠くSOC 2およびPCI-DSSへの準拠が求められることが多いです。その結果、サービス収益は現在ほとんどのエンタープライズライセンスに付随しています。

コンサルティングの急増は、ボットが稼働した後の反復的な最適化からも生じています。ブランドはプロンプトのA/Bテスト、インテントの改善、製品フィードバックのための会話トランスクリプトのマイニングにマネージドサービスを活用しています。医療プロバイダーは、電子健康記録と薬局システムをHIPAA準拠のチャットフローにマッピングする専門家と契約しています。プラットフォームベンダーはトレーニングクレジットと専任サクセスマネージャーを追加する段階的なサポートバンドルで対応し、一回限りの取引をサブスクリプション型収益に転換しています。時間の経過とともに、サービスからの収益シェアの増加がコアソフトウェアシートの価格圧縮を相殺します。

展開モード別:弾力性と迅速なリリースがコントロールを上回りクラウドが優位

クラウドインストールは2025年の会話型コマース市場シェアの83.66%を占め、2031年にかけて年平均成長率12.62%で成長すると予想されています。ブランドは設備予算なしに季節的なトラフィックの急増を吸収できる従量課金制の弾力性を好みます。ハイパースケーラーは数週間ごとに新機能を展開するため、顧客はダウンタイムをスケジュールすることなく最新の大規模言語モデル統合にアクセスできます。地域データセンターの拡張とFedRAMP Highなどの認証により、かつて連邦および金融ワークロードを阻んでいたデータ主権への懸念が緩和されています。オンプレミスプロジェクトは現在、エアギャップされた防衛システムと厳格な居住法を持つ国々に集中しています。

運用上の優位性は時間とともに複利的に積み重なります。デロイトは、クラウドが減価償却と人件費の回避により、オンプレミスハードウェアと比較して5年間の総所有コストを45%削減したことを発見しました。継続的デリバリーはまた、コンプライアンス上の問題とセキュリティパッチのより迅速な修正を意味し、侵害の窓口を縮小します。一方、オンプレミスユーザーはクラウドの機能セットと分析ダッシュボードに遅れをとる年次アップグレードサイクルに直面しています。基盤モデルの推論コストが低下するにつれ、マルチテナントインフラのスケールメリットが強まり、将来の移行をさらにクラウドへと傾けています。

組織規模別:中小企業がノーコードツールと従量課金制でギャップを縮小

大企業は2025年の会話型コマース市場の59.37%を占め、ボリュームディスカウント、グローバル展開、カスタム分析を活用しています。中小企業は、ノーコードビルダーと会話ごとの課金モデルが高い初期費用を排除するにつれ、2031年にかけて年平均成長率12.67%で成長すると予測されています。例えば、Shopify Inboxはストアフロントダッシュボードに組み込まれた無料チャット層で数十万の事業者を引き付けました。WhatsApp Businessはゼロコストでリッチカタログとクイックリプライウィジェットを追加し、零細小売業者が使い慣れたインターフェース内で販売できるようにしました。財務的・技術的障壁の低下により、近隣の店舗にとって採用が実験から必要性へとシフトしています。

中小企業は、数ヶ月ではなく数日で稼働する予約管理、配送追跡、リード資格確認のテンプレートを使用しています。APIコストの低下により、機械学習の人材なしに人間らしい対話を提供できる一方、マーケットプレイスはプラグアンドプレイの決済ゲートウェイを提供しています。企業は依然として専任チームを必要とする多言語アシスタント、ガバナンス、高度な分析に多くを支出しています。しかし、サプライヤーが業種別スターターキットと従量課金ティアをリリースするにつれ、機能格差は縮小しています。予測期間中、増分成長はチャネルに初めて参入する中小企業の購入者から不均衡に生じるでしょう。

エンドユーザー産業別:ヘルスケアが最も急速に拡大する業種として台頭

小売・Eコマースは2025年の会話型コマース市場シェアの27.84%を占め、チャットを活用して放棄されたカートを救済し、返品を自動化し、レコメンデーションをパーソナライズしています。しかし、ヘルスケアは2026年から2031年にかけて最高の年平均成長率13.44%を記録すると予定されています。遠隔医療プロバイダーは、症状チェッカー、予約スロット、処方箋の再発行を統合スレッドに統合し、コールセンターの負荷を削減し患者のコンプライアンスを向上させています。HIPAA対応の暗号化と監査証跡が多くのクラウドプラットフォームでデフォルトで提供されるようになり、大規模な病院ネットワークが解放されています。保険会社は、チャットで書類を収集し補償を確認する請求受付ボットを試験導入し、決済サイクルを加速させています。

他の産業は異なる経路をたどっています。銀行は高額送金を保護するために生体認証KYCプラグインと不正アラートを組み込み、通信事業者は接続問題に対するティア1のトラブルシューティングを自動化しています。旅行ブランドはフライト変更時にチャットでリアルタイムの再予約オプションを提供し、ホテルや車をバンドルして増分収益を促進しています。製造・物流は初期段階にとどまっていますが、サプライヤーポータルと出荷追跡がEメールから会話型インターフェースに移行するにつれ、上昇余地を示しています。業種を問わず、成功は取引データ、本人確認、決済レールを販売を完結させる単一の対話に組み合わせる能力と相関しています。

地域分析

アジア太平洋地域は2025年の会話型コマース収益の38.91%を占め、中国のライブ動画ショッピングとインドのチャット内UPI決済が牽引しています。DouYinのライブストリーム内一対一チャットは現在、TikTokが西側市場向けに適応しているコンバージョンベンチマークを設定しており、タオバオライブの録画済み動画に対する40%の向上はリアルタイムエンゲージメントの力を実証しています。GrabやGojekなど東南アジアのスーパーアプリは、ライドヘイリング、フードデリバリー、チャットコマースを統合ウォレットに統合し、顧客ジャーニーを数タップに圧縮しています。日本と韓国はアプリ中心の購買からチャットネイティブフローへの移行が遅れていますが、スマートテレビや自動車に組み込まれた音声アシスタントが会話型チェックアウトの新たな入口を開いています。

アフリカは、モバイルマネーの普及と基盤モデルのAPIコストの低下が相まって、2031年にかけて年平均成長率13.27%で拡大すると予測されています。ケニアのM-Pesaは2024年に20億件の取引を超え、ナイジェリアのフィンテック企業は中央銀行のオープンバンキング規則の下でピアツーピア決済と請求書支払いを処理するWhatsAppボットを組み込んでいます。南アフリカとエジプトは地元の通信事業者とRCSコマースを試験導入していますが、断片化した決済標準が依然として完了率を低下させています。北米では、1億件以上の米国世帯がAlexaデバイスを所有し、音声ショッピングクエリは2024年に37%増加しましたが、画像の乏しいインターフェースがコンバージョンを制限しています。カナダの銀行は米国のパターンを反映し、PIPEDAデータ規則に準拠した二言語チャットボットを追加しています。

欧州の軌跡は、相互運用性を強制しながら展開の複雑さを高めるデジタル市場法とGDPRによって形成されています。英国、ドイツ、フランス、イタリアがエンタープライズ展開をリードし、RCSはEUのAndroid端末の80%以上に到達し、SMSより25%高いクリックスルー率を達成しています。スペインと北欧諸国は、透明なデータ慣行を重視する持続可能性志向の購買者に焦点を当てています。南米はブラジルに依存しており、500万の事業者がWhatsApp Businessを使用し、Pixはチャットスレッド内で月44億件の送金を記録しています。アルゼンチン、コロンビア、チリが続きますが、マクロ経済の不安定さが支出に影響しています。中東では、UAEのスマートドバイチャットボットが初年度に50万件のインタラクションを処理し、サウジビジョン2030が市民サービス向けのアラビア語大規模言語モデルに資金を提供しています。地域の成長は最終的に4G・5Gの展開、相互運用可能な決済、公共部門のデジタル義務に依存しています。

競合環境

市場は中程度の集中度を維持しており、ハイパースケーラーと専門企業がシェアを分け合い、上位5社が約40〜45%を占めています。MetaのWhatsApp Business APIは2025年に月間ビジネスインタラクション数が2億件を超え、カタログ、決済、リアルタイム在庫をチャットに統合し、モバイルファースト市場の事業者向けオペレーティングシステムを目指しています。Googleビジネスメッセージはマップ検索を取引可能なスレッドに誘導し、2024年に10億会話のマークを超え、検索インテントを活用して購入までの経路を短縮しています。

専門ベンダーは、コンプライアンスや業種の深さがスケールを上回るニッチを開拓しています。LivePersonは感情スコアリングをセキュアなハンドオフに結びつけ、監査グレードのトランスクリプトを要求する米国の銀行や保険会社の案件を獲得しています。Sprinklrの2025年のBotsify買収により1万件の中小企業とノーコードテンプレートが追加され、エンタープライズクライアントを超えたリーチが拡大しました。GliaのChannelLessアーキテクチャにより、金融機関は認証を失うことなく顧客をウェブチャットから音声に移行させることができ、汎用プラットフォームがしばしば見落とすペインポイントを解決しています。クロスチャネルメモリに関するIBMの特許は、ユーザーがデバイスを切り替える際にコンテキストを維持するWatsonアシスタントを位置づけ、放棄の主要な要因に対処しています。

製造、物流、教育では会話型ツールがまだ初期段階にあり、ホワイトスペースの機会が残っています。アフリカと東南アジアの地域的な破壊者は、現地言語、モバイルマネー、従量課金制の価格設定をバンドルし、西側のライセンスモデルを下回っています。ハイパースケーラーは新しい基盤モデル、マルチモーダル検索、自動翻訳を組み込むことで対応し、機能格差を縮小していますが、常に現地のニュアンスに対応できるわけではありません。ベンダーが幅を求める中、合併とパートナーシップが加速しています。LivePersonはSalesforceとパートナーシップを結び、生涯価値によってチャットをルーティングし、90日間で5,000万米ドルのパイプラインを解放しました。プラットフォームAPIが同様のコア機能に収束するにつれ、差別化はパッケージ化されたユースケース、プライバシー保証、エコシステムの深さにシフトし、グローバル大手と機敏な業種専門企業の両方に余地を残しています。

会話型コマース産業リーダー

Amazon Web Services, Inc.

Meta Platforms, Inc.

Google LLC

Microsoft Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:MetaはWhatsApp Business APIを拡張し、マルチエージェントルーティングとリアルタイム在庫をサポートし、購入後のキャンセルを19%削減しました。

- 2026年1月:GoogleはネイティブのGmailおよびGoogle Chatインテグレーションを備えたDialogflow CX 2.0を発表し、CRMボットの展開時間を40%短縮しました。

- 2025年12月:AWSは24言語サポートとノイズに強い音声認識を備えたAmazon Lex V3をリリースし、新規展開の38%がアジア太平洋と中東から生じました。

- 2025年11月:MicrosoftはNuanceの会話型AI部門の160億米ドルの買収を完了し、ヘルスケアバーチャルアシスタントを強化しました。

グローバル会話型コマース市場レポートの範囲

会話型コマース市場レポートは、タイプ(チャットボット、インテリジェントバーチャルアシスタント)、コンポーネント(ソフトウェアおよびソリューション、サービス)、展開モード(クラウド、オンプレミス)、組織規模(中小企業、大企業)、エンドユーザー産業(銀行・金融サービス・保険、情報技術・テレコム、ヘルスケア、旅行・ホスピタリティ、小売・Eコマース、その他エンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| チャットボット |

| インテリジェントバーチャルアシスタント |

| ソフトウェアおよびソリューション |

| サービス |

| クラウド |

| オンプレミス |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険 |

| 情報技術・テレコム |

| ヘルスケア |

| 旅行・ホスピタリティ |

| 小売・Eコマース |

| その他エンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| タイプ別 | チャットボット | ||

| インテリジェントバーチャルアシスタント | |||

| コンポーネント別 | ソフトウェアおよびソリューション | ||

| サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | ||

| 情報技術・テレコム | |||

| ヘルスケア | |||

| 旅行・ホスピタリティ | |||

| 小売・Eコマース | |||

| その他エンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

2031年までのグローバル会話型コマース支出はどのくらいになりますか?

2026年の126億4,000万米ドルから年平均成長率12.28%で拡大し、225億6,000万米ドルに達すると予測されています。

現在最も多くの収益をもたらしている地域はどこですか?

アジア太平洋地域が2025年収益の38.91%でリードし、中国のライブ動画ショッピングとインドのチャット内決済が牽引しています。

市場内で最も急速に成長しているセグメントはどれですか?

遠隔医療が症状チェックと処方フローをチャットに統合するにつれ、ヘルスケア展開は年平均成長率13.44%を記録すると予測されています。

企業が会話型コマースにクラウド展開を好む理由は何ですか?

クラウドは弾力的なスケーリング、迅速な機能リリース、オンプレミス設定と比較して5年間の総所有コストが45%低いという利点を提供します。

プライバシー規制は会話型コマースにどのような影響を与えていますか?

AppleのアプリトラッキングTransparencyとEUデジタル市場法はトラッキングと自社優遇を制限し、コンバージョン測定の精度を低下させ、コンプライアンスの複雑さを高めています。

中小企業は会話型AIを採用していますか?

はい、参入障壁を下げるノーコードビルダーと会話ごとの課金モデルにより、中小企業の採用は年平均成長率12.67%で増加しています。

最終更新日: