デジタル財市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

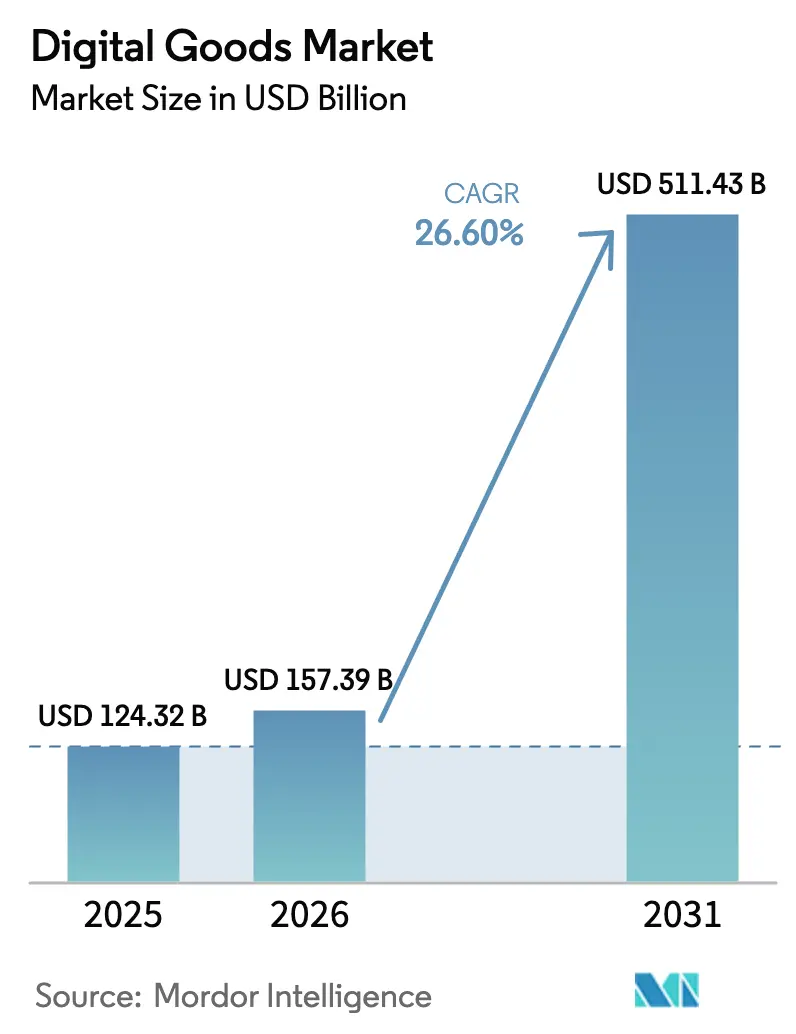

| 市場規模 (2026) | 157.39 十億米ドル |

| 市場規模 (2031) | 511.43 十億米ドル |

| 成長率 (2026 - 2031) | 26.60% CAGR |

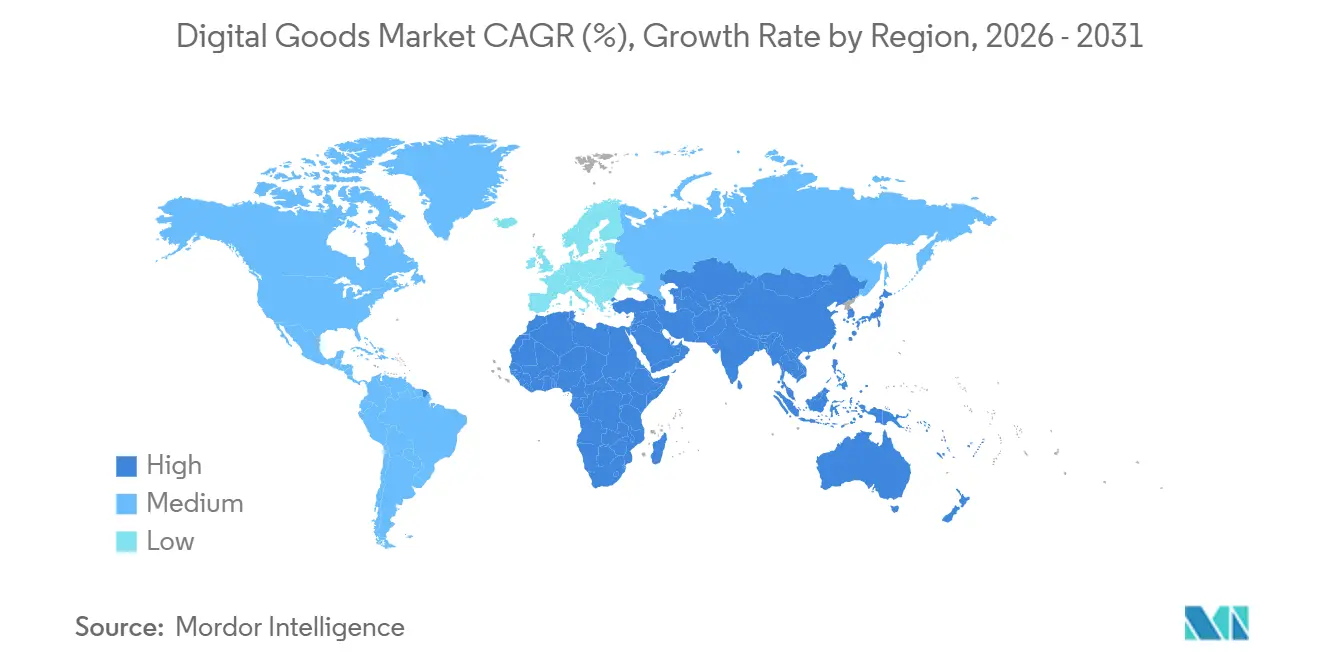

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル財市場分析

デジタル財市場規模は2025年に1,243億米ドルと評価され、2026年の1,574億米ドルから2031年には5,114億米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は26.60%です。スマートフォンの急速な普及、クラウドファーストのゲーミング、およびクリエイター主導のエコシステムの収益化の拡大が、エンターテインメント、教育、生産性コンテンツ全体にわたる収益源を拡大しています。アプリストアの障壁を低下させる規制が新規参入者を引き付ける一方、既存事業者、特に欧州連合においては手数料体系の見直しを迫っています。非代替性トークンなどのブロックチェーンを活用した所有権モデルが二次取引の機会を解放し、デジタル資産のライフタイムバリュー計算を再構築しています。さらに、モバイルファースト経済圏における通信事業者バンドル型サービスが、かつて広告支援型または海賊版コンテンツに依存していた地域での有料採用を加速させています。

レポートの主要なポイント

- タイプ別では、オンラインゲームおよびバーチャル財が2025年のデジタル財市場シェアの37.45%を占め、同セグメントは2031年にかけて年平均成長率28.9%で拡大する見込みです。

- 支払いモデル別では、サブスクリプションが2025年のデジタル財市場シェアの56.20%を占め、代替支払いモデルは2031年にかけて年平均成長率30.1%で成長する見通しです。

- デバイス別では、スマートフォンおよびタブレットが2025年のデジタル財市場規模の62.10%を占め、その他のデバイスカテゴリーは年平均成長率24.6%で拡大する見込みです。

- 性別では、男性消費者が2025年のデジタル財市場規模の51.30%を占め、その他の性別セグメントは2031年にかけて年平均成長率30.85%で拡大しています。

- 地域別では、北米が2025年に32.40%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけて最高の地域別年平均成長率26.9%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタル財市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興アジア太平洋地域におけるモバイルファースト採用の爆発的拡大 | +6.8% | アジア太平洋地域(中東・アフリカへの波及を含む) | 中期(2〜4年) |

| クリエイターエコノミーマーケットプレイスの収益化(例:非代替性トークン、アプリ内チップ) | +6.0% | グローバル(北米および東アジアに集中) | 中期(2〜4年) |

| クラウドゲーミングおよびクロスプラットフォームプレイによるゲーム内購入の促進 | +5.5% | 北米、欧州、東アジア | 短期(2年以内) |

| ポッドキャストおよびオーディオブックのアドオンを含む音声ストリーミングのバンドル化 | +4.9% | 北米、欧州 | 中期(2〜4年) |

| 北米および北欧諸国におけるK-12教育テクノロジーでの電子書籍に関する規制上の推進 | +4.1% | 北米、北欧諸国 | 長期(4年以上) |

| 中東・アフリカにおける採用を促進する通信事業者バンドル型サブスクリプションモデル | +3.3% | 中東およびアフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興アジア太平洋地域におけるモバイルファースト採用の爆発的拡大

スマートフォン所有者の急増により、2025年までに31億人のモバイル加入者(地域人口の72%)がオンラインに接続しています。[1]GSMA、「モバイルエコノミー アジア太平洋 2024」、gsma.com摩擦のないキャリア課金により、初めての顧客はクレジットカードなしでプレミアムゲーム、音楽、学習アプリを購入でき、国内外のパブリッシャーのコンバージョン率を向上させています。ストリーミングプラットフォームは多様な可処分所得に対応した低価格のマイクロパックを提供し、低帯域幅環境向けに最適化された短尺コンテンツが解約率を抑制しています。Tencentなどの地域開発者はストーリーラインと支払いバンドルをローカライズし、モバイルを日常のメディア習慣にさらに定着させています。インドネシア、インド、フィリピン全体で5Gが展開されるにつれ、より高い帯域幅がカジュアルタイトルからクラウド配信のAAAエクスペリエンスへの移行を促進し、有料ユーザー一人当たりの平均収益を引き上げています。

クリエイターエコノミーマーケットプレイスの収益化

ダイレクト・トゥ・ファンプラットフォームにより、ビデオゲームのモッダー、ポッドキャスター、独立系教育者がより大きな収益シェアを確保できるようになっています。ゲーミングでは、マイクロトランザクションがすでにパブリッシャー収入の大部分を生み出しており、ライブストリーミングポータルのチップ機能が個々のクリエイターの収益を拡大しています。非代替性トークンは検証可能なデジタル所有権を確保し、永続的なロイヤルティ追跡を可能にすることで、アーティストが二次市場で価値が上昇する限定コレクティブルを発行することを促進しています。大手レコードレーベルはカタログの断片を分割所有権販売用にライセンス供与し始め、ストリーミングロイヤルティを超えた収入の多様化を図っています。Z世代が真正性を優先するにつれ、ブランドはインフルエンサーと共同でアプリ内マーチャンダイズを制作し、多額のユーザー獲得予算なしに追加支出を促進しています。

クラウドゲーミングおよびクロスプラットフォームプレイによるゲーム内購入の促進

エッジサーバーと5Gのレイテンシー削減の組み合わせがハードウェアの障壁を取り除き、中級スマートフォンでコンソール品質のタイトルを実行できるようにしています。クロスプラットフォームの進行状況により、モバイルで購入したコスメティックアイテムがPCやコンソールに即座に表示され、購入意欲を高めています。協力型ゲームプレイは2024年のSteamでの販売本数の46%を占めました。[2]devtodev、「ゲーム市場概要」、devtodev.comパブリッシャーはこのエンゲージメントを活用し、スキン、経験値ブースト、イベントアクセスをバンドルしたシーズンパスを提供することで、予測可能な収益アークを生み出しています。ハードウェアメーカーはクラウドサービス向けに設計されたBluetoothコントローラーで対応し、オンボーディングをさらにスムーズにしています。このモデルは、プレイヤーが一回限りのパッケージタイトルではなく継続的に投資することで、ライフタイムバリューを拡大します。

ポッドキャストおよびオーディオブックのアドオンを含む音声ストリーミングのバンドル化

ポッドキャスト広告収益は2024年に26.4%増加し、[3]Insider Radio、「ポッドキャスト広告費の加速」、insideradio.com20億米ドルを突破しました。音楽サービスはオーディオブックと独占トークコンテンツを単一のサブスクリプションに統合することで対応し、ユーザー一人当たりの平均収益を向上させています。バンドル化はリスナーが通勤、運動、家事の際にフォーマット間をシームレスに移行するため、解約率を低下させます。ダイナミック広告挿入とファーストパーティユーザーデータの組み合わせがターゲティングを改善し、広告主のCPMを向上させています。レーベルはストリーミングアプリ内でのバンドルコンサートプレセールを試験的に導入し、録音収益とライブ収益を結びつけるフライホイールを生み出しています。このモデルは音声プラットフォームをコモディティ音楽ライブラリではなく、包括的なエンターテインメントの目的地として位置づけています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OECD市場におけるサブスクリプション積み重ねによる消費者疲弊 | -4.9% | 北米、欧州、オーストラリア | 短期(2年以内) |

| アプリストア手数料への監視強化と代替課金義務の拡大 | -4.1% | グローバル(EUおよび米国に集中) | 中期(2〜4年) |

| 「無制限」デジタルライブラリにおける海賊版の急増が市場を阻害 | -3.3% | グローバル(新興市場でより高い影響) | 中期(2〜4年) |

| クロスプラットフォームの移植性を妨げる断片化したデジタル資産標準 | -2.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OECD市場におけるサブスクリプション積み重ねによる消費者疲弊

米国の平均世帯はメディアサブスクリプションに年間924米ドルを支出しており、消費者の33%が削減を計画しています。世帯は最大4つのビデオまたはゲームサービスを利用しており、重複感が増幅され解約が促進されています。アグリゲーターのスーパーバンドルが再登場していますが、サービスあたりの価格低下は、使用量ベースのモデルが収益損失を補わない限り、マージンを圧迫します。コマースバウチャーを統合したロイヤルティプログラムは解約抑制において初期の有望性を示しています。それでも、価値重視の消費者は広告支援型ティアに移行し、プラットフォームにとって新たな広告販売在庫を開く一方で、即時のキャッシュフローを減少させています。

アプリストア手数料への監視強化と代替課金義務の拡大

EU デジタル市場法はゲートキーパーに外部決済リンクの許可を義務付けています。Appleのコンプライアンスフレームワークは依然としてサービス料を請求していますが、開発者は税務、返金、セキュリティを自ら管理することになり、運営コストが増加しています。米国での並行訴訟が不確実性を高め、アプリ内購入に依存する製品ロードマップを遅延させています。決済サービスプロバイダーは直接契約を締結する機会を見出していますが、不正スクリーニングの責任も負わなければなりません。短期的には、消費者が複数のチェックアウトフローに直面し、コンバージョン率が低下する可能性があります。長期的には、プラットフォーム手数料の低下が独自の課金パイプを拡大するコンテンツクリエイターのマージンを拡大する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コンテンツ収束の中でオンラインゲームがリーダーシップを維持

オンラインゲームおよびバーチャル財は最大の収益源を生み出し、2025年のデジタル財市場シェアの37.45%を占めました。同セグメントは年平均成長率28.9%で拡大する見込みであり、デジタル財市場の主要な成長エンジンであり続けることが確実です。パブリッシャーは季節ごとのコンテンツを段階的に提供するライブサービスタイトルに注力しており、開発コストを複数年にわたって分散させ、ユーザー一人当たりの平均支出を引き上げています。eスポーツリーグは以前は受動的な視聴のみで関与していた視聴者を拡大し、ファンダムをマイクロトランザクションの採用に転換しています。生成AIがレベルデザインとキャラクター制作を加速させ、市場投入までの時間を短縮し、スタジオがニッチなナラティブをテストできるようにしています。韓国における国境を越えたバーチャルアイテム取引の規制承認は、スキンやコレクティブルの新たな流動性チャネルを示し、株式市場スタイルの二次活動を反映する可能性があります。コンソールの老舗企業がバックカタログをクラウドサービスに移植し、専用ハードウェアを所有したことのないモバイルファーストのゲーマーをターゲットにするにつれ、セグメントの競争激化が進んでいます。開発者はまた、地域の購買力平価に適応するダイナミックプライシングを模索し、裁定取引を引き起こすことなく新興経済圏での収益化を強化しています。

補完的なセグメントがインタラクティブなストーリーテリングを中心に収束しています。デジタル音楽プラットフォームはゲームのサウンドトラックを独占プレイリストとしてライセンス供与し、オーディオブックパブリッシャーはゲーマーに馴染みのある分岐ナラティブを活用した選択型アドベンチャーフォーマットを試験的に導入しています。このようなクロスメディア体験は、複数の垂直市場にわたる保持率を高めるバンドルオファーを促進します。クリエイターが資産を複合現実設定に再パッケージ化するにつれ、知的財産所有者は複数のカテゴリーにわたって開発費用を償却でき、より広範なデジタル財市場を支えるフライホイールを強化しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

支払いモデル別:サブスクリプションが支配的であるが代替モデルが急速に拡大

サブスクリプションは2025年のデジタル財市場の56.20%を支配し、投資家と事業者の両方にとって安定した経常収益の魅力を反映しています。サブスクリプションエコノミーは過去10年間で435%成長しており、現在の勢いでサブスクリプションに結びついたデジタル財市場規模は2025年に3兆米ドルを超えると予測されています。ファミリープラン、学生割引、デバイスバンドル型トライアルはすべて参入障壁を低下させ、ソーシャルおよびクラウド機能のネットワーク効果を促進しています。しかし、新興市場では異なる行動が見られます。プリペイドウォレットクレジットと通信事業者キャリア課金により、消費者は長期契約なしにプレミアムティアを試すことができます。代替支払いモデル(従量課金、永続ライセンス、ダイナミックマイクロトランザクションを含む)は年平均成長率30.1%でサブスクリプションを上回るペースで成長し、時間の経過とともにサブスクリプションのシェアを縮小させると予測されています。透明なキャンセルフローを強制する規制介入も非自発的な解約防止策を抑制し、プラットフォームが更新サイクルに合わせてコンテンツリリースカレンダーを最適化するよう促しています。

ステーブルコインとトークンゲートアクセスがゲームやコレクティブルの主流利用に入りつつあります。これらのブロックチェーンを基盤とするオプションは、従来のカードネットワークなしにグローバルリーチを可能にし、決済手数料を削減してクロスボーダーのアクセシビリティを向上させます。一部のパブリッシャーは現在、暗号資産ウォレットにトライアルコンテンツをエアドロップし、Web3に精通したコミュニティでほぼゼロの獲得コストを実現しています。支払いの多様性は最終的に、デジタル財市場が単一の課金パラダイムにデフォルトするのではなく、多様な消費者の好みに対応できるよう位置づけています。

デバイス別:モバイルがリーチを拡大しながら新しいフォームファクターが牽引力を獲得

スマートフォンおよびタブレットは2025年のデジタル財市場収益の62.10%を占めました。多くの経済圏でモバイルの1日あたりのスクリーンタイムが4時間を超え、ゲーム、音楽、電子書籍、生産性ツールのディスカバリーファネルを固定しています。統合された生体認証とワンクリックウォレットがチェックアウトの摩擦を軽減し、平均コンバージョン率をデスクトップのベンチマークを上回る水準に押し上げています。5G対応のクラウドコンピューティングがデバイス上のシリコンなしにコンソール品質のビジュアルをストリーミングし、ハンドセットティア間のパフォーマンスギャップを縮小するにつれ、モバイル画面に起因するデジタル財市場規模は拡大し続ける見込みです。

スマートTV、ウェアラブル、コネクテッドカー、複合現実ヘッドセットを含むその他のデバイスカテゴリーは、2031年までに年平均成長率24.6%を記録し、意味のある追加リーチを加える見込みです。スマートウォッチユーザーはすでに短時間のグランス可能なセッション向けに調整された瞑想コンテンツやオーディオブックを購入しています。車載インフォテインメントシステムは乗客向けにゲームやストリーミングアプリをバンドルし、追加のサブスクリプションタッチポイントを形成しています。ビジョンプロクラスのヘッドセットは、限られた出荷台数にもかかわらず、プレミアム価格帯を維持し平均取引額を押し上げており、多様なハードウェアが新たな消費コンテキストを解放する方法を示しています。シームレスなプロファイル同期がユーザーを複数の画面にわたってエンゲージし続け、デジタル財市場のライフタイムバリューをさらに強化しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

性別別:包括的戦略が対象支出を拡大

男性消費者は2025年の収益の51.30%を占め、これは初期のゲーミング人口統計の遺産です。それにもかかわらず、米国のゲーミングにおける男女の参加率の均等化は、その上限が構造的ではなく人為的であることを示しています。スタジオは現在、強固なモデレーションツールと多様なキャラクター表現に投資し、エンゲージメントを広げる安全なコミュニティの創出を目指しています。包括的なデザイン原則は、女性ユーザーのセッション時間の延長とコスメティックアイテムの購入傾向の高さと相関しており、歴史的な支出格差を部分的に縮小しています。

ノンバイナリーおよびジェンダーフルイドのアイデンティティを含むその他の性別セグメントは、年平均成長率30.85%で最も速い成長を記録しています。LGBTQ+コミュニティを真正に代表するブランドは高いロイヤルティ指標を享受しており、Z世代の40%が包括性を購買要因として評価しています。言語の好みとアバターのカスタマイズオプションが拡大するにつれ、このコホートはコンテンツタイプ全体にわたる継続的な取引に可視性を転換しています。ソーシャルオーディオとデジタルファッションの収束により、ユーザーは従来の二項対立的な枠組みを超えてアイデンティティを表現でき、バーチャル環境での追加支出を促進しています。その結果、デジタル財市場の総対象可能市場が構造的に拡大し、包括性が社会的命令であると同時に商業的機会であることが強調されています。

地域分析

北米は2025年収益の32.40%を生み出し、高い可処分所得とユビキタスなブロードバンドに支えられています。米国世帯の83%が少なくとも1つのビデオオンデマンドサービスに加入しており、デジタルウォレットは2023年に前年比31%多くの取引を処理しました。Appleを標的とした2024年の司法省訴訟に例示される独占禁止法の監視は、プラットフォームの排他性が緩和されるにつれて追加の流通チャネルを開く可能性があり、より多くの価格競争と中堅クリエイターの参入障壁の低下につながる可能性があります。

アジア太平洋地域は2031年にかけて予測年平均成長率26.9%で最も速く成長する地域です。中国のゲーミング産業は2024年に1,472億6,000万人民元(207億米ドル)の売上を生み出し、そのうち73.01%がモバイルフォーマットからのものでした。地域のスーパーアプリは決済、ソーシャルフィード、ストリーミングを統合し、ユーザーのロックインを強化し、スイッチングコストを高めています。インドの統合決済インターフェースは月間100億件以上の取引を処理しており、リアルタイム決済がマイクロトランザクション主導のモデルを可能にする方法を示しています。東南アジアの価格感応度の高いセグメント全体でゲームパスをデータプランにバンドルする通信事業者パートナーシップが獲得コストをさらに圧縮し、デジタル財市場を拡大しています。

欧州は機会と規制の複雑さのバランスを取っています。デジタル市場法はサイドローディング権を導入し、ストア手数料を削減する一方でセキュリティとプライバシーへのコンプライアンス負担を課しています。現金は2024年の販売時点での支出の52%を占めていましたが、オンライン取引シェアは21%に上昇し、行動変化の加速を示しています。北欧諸国の政府はK-12カリキュラムでの電子教科書採用に資金を提供し、デジタル読書フォーマットを推進しています。一方、厳格なデータ保護規則はパブリッシャーに匿名化された分析の採用を強制し、機能展開を遅延させますが、デジタル財市場において不可欠な通貨である消費者の信頼を守っています。

ラテンアメリカは若い人口統計と高いソーシャルメディア利用率を示し、2023年から2026年にかけて22%の電子商取引成長予測を支えています。ブラジルのPix即時決済ネットワークは2024年にクレジットカードとデビットカードを合わせた取引数を上回り、エピソード型コンテンツモデルを支える1米ドル未満の購入を可能にしています。地域の方言にローカライズされたコンテンツと手頃な価格帯は強く共鳴していますが、通貨の変動性は多国籍プロバイダーにダイナミックなヘッジ戦略を必要とさせています。

中東およびアフリカは通信事業者課金を活用して従来のカードインフラを飛び越えています。通信事業者はストリーミングとクラウドゲーミングパスをデータプランにバンドルし、銀行口座の普及率がスマートフォン所有率を下回る国々で加入者を獲得しています。トルコのゲーミング収益は2023年に5億8,000万米ドルに達し、マクロ経済の逆風にもかかわらず回復力を示しています。地域のスタジオはグローバルパブリッシャーとの協力を増やし、文化的に関連性の高い知的財産を輸出し、収益化フレームワークを輸入することで、デジタル財市場のフットプリントをさらに拡大しています。

競合環境

既存のエコシステムであるApple、Google、Amazon、Microsoftは、オペレーティングシステム、ストア、クラウドバックボーンを通じて消費者アクセスの基盤であり続けています。Appleは35万台のみを出荷したにもかかわらず、2024年のVRヘッドセット収益の50%以上を獲得し、摩擦のないコンテンツストアに結びついたプレミアムハードウェアのレバレッジを証明しました。Amazonはゲームとオーディオブックを統合してリテールマージンを超えた保持を育成するPrimeフライホイールに注力しています。MicrosoftのM&A戦略はGame Passをファーストパーティタイトルで強化し、PC、コンソール、クラウドエンドポイントに及ぶ堀を構築しています。

破壊者は規制の追い風と代替課金を活用しています。Epic Gamesは自社のセルフサービスランチャーをモバイルに展開し、訴訟とクロスプラットフォームのネットワーク効果で30%の手数料体系に挑戦しています。ByteDanceのTikTok Shopはダイレクトコンテンツチップを試験的に導入し、レガシーストアフロントなしに注目を収益に転換しています。UnityとAdobeはアセットを自動生成するAIツールに投資し、制作コストを削減してクローズドエコシステムから独立系クリエイターを引き付けています。クロスプラットフォームのアイデンティティ標準は断片化したままですが、ブロックチェーンウォレットとゲームエンジン間の初期の提携は相互運用可能なインベントリと新規市場参入者の機会を示唆しています。

戦略的な動きは垂直統合をますます重視しています。Spotifyは音楽を超えて多様化するためにオーディオブックをライセンス供与し、AppleはVision Proユーザーを自社のエコシステム内に留めるためにオリジナル映画を制作し、Tencentはグローバルな知的財産権を確保するために海外スタジオの少数株式を取得しています。M&Aの意欲は依然として強く、特に柔軟な決済オーケストレーションや詳細なパーソナライゼーションエンジンを追加するミドルウェアに対して旺盛であり、チェックアウトとディスカバリーレイヤーの支配がデジタル財市場内の将来の交渉力を決定することを示しています。

デジタル財産業のリーダー

Apple Inc.

Netflix, Inc.

Walt Disney Company

FastSpring, Inc.

Skillshare Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ITGはオムニチャネルマーケティングにおけるAI対応コンテンツ制作を拡大するためにPureRedを買収しました。

- 2025年4月:欧州委員会は、Appleが条件を改訂した後、同社のユーザー選択慣行に関する調査を終了しました。調査の終了は開発者にとっての法的な重荷を軽減し、ブリュッセルが次にシステム的な手数料水準に焦点を当てる可能性を示し、すべてのゲートキーパーに収益分配の仕組みを再評価させています。

- 2025年3月:グローバルの録音音楽収益は2024年に296億米ドルに達し、前年比4.8%増となり、有料サブスクリプションは7億5,200万件に増加しました。レーベルはマーケティング予算を短尺動画配置に再配分しており、ユーザー生成コンテンツのループがカタログストリームを増幅させ、サブスクリプションファネルを強化する方法を示しています。

- 2025年3月:グローバルの録音音楽収益は2024年に296億米ドルに達し、前年比4.8%増となり、有料サブスクリプションは7億5,200万件に増加しました。レーベルはマーケティング予算を短尺動画配置に再配分しており、ユーザー生成コンテンツのループがカタログストリームを増幅させ、サブスクリプションファネルを強化する方法を示しています。

グローバルデジタル財市場レポートの範囲

デジタル財とは、デジタル形式で存在する商品または製品であり、オンラインで販売・消費できるものです。これらの製品またはサービスはオンラインでのみ購入、転送、配信が可能です。その結果、物理的な存在を持たず、無形のものとなっています。

デジタル財市場はタイプ別(電子書籍、ダウンロード可能な音楽、オンラインゲーム、その他のタイプ)、性別別(男性、女性、その他)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| 電子書籍 |

| デジタル音楽およびポッドキャスト |

| ビデオおよびOTTストリーミング |

| オンラインゲームおよびバーチャル財 |

| その他のデジタルコンテンツ(ストックフォト、テンプレート、ソフトウェアキー) |

| 一回限りの購入・ダウンロード |

| サブスクリプション |

| その他の支払いモデル |

| スマートフォンおよびタブレット |

| PCおよびラップトップ |

| その他のデバイス |

| 男性 |

| 女性 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| メキシコ | |

| 南米その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| タイプ別 | 電子書籍 | |

| デジタル音楽およびポッドキャスト | ||

| ビデオおよびOTTストリーミング | ||

| オンラインゲームおよびバーチャル財 | ||

| その他のデジタルコンテンツ(ストックフォト、テンプレート、ソフトウェアキー) | ||

| 支払いモデル別 | 一回限りの購入・ダウンロード | |

| サブスクリプション | ||

| その他の支払いモデル | ||

| デバイス別 | スマートフォンおよびタブレット | |

| PCおよびラップトップ | ||

| その他のデバイス | ||

| 性別別 | 男性 | |

| 女性 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| メキシコ | ||

| 南米その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

2031年のデジタル財市場の予測値はいくらですか?

デジタル財市場は2031年までに5,114億米ドルに達すると予測されており、年平均成長率26.60%を反映しています。

デジタル財市場内で最も速く成長しているセグメントはどれですか?

オンラインゲームおよびバーチャル財は年平均成長率28.9%で拡大しており、最も速く成長しているタイプセグメントとなっています。

サブスクリプションは支払いモデルとしてどの程度支配的ですか?

サブスクリプションは2025年の収益の56.20%を占めましたが、年平均成長率30.1%で成長している代替モデルからの競争の激化に直面しています。

アジア太平洋地域が高成長地域と見なされる理由は何ですか?

スマートフォンの急速な普及、統合されたモバイルウォレット、スーパーアプリのエコシステムが、2031年にかけて同地域の予測年平均成長率26.9%を牽引しています。

EU規制はデジタル財の流通にどのような影響を与えますか?

デジタル市場法はアプリ内代替課金とサイドローディングを義務付けており、プラットフォーム手数料を低下させ競争を激化させる可能性があります。

非代替性トークンは収益化戦略にどのような影響を与えていますか?

非代替性トークンは検証可能なデジタル所有権を導入し、二次販売と永続的なロイヤルティを可能にすることでクリエイターの収益源を多様化しています。

最終更新日: