Eコマースアプリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.48 兆米ドル |

| 市場規模 (2031) | 5.07 兆米ドル |

| 成長率 (2026 - 2031) | 7.82% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEコマースアプリ市場分析

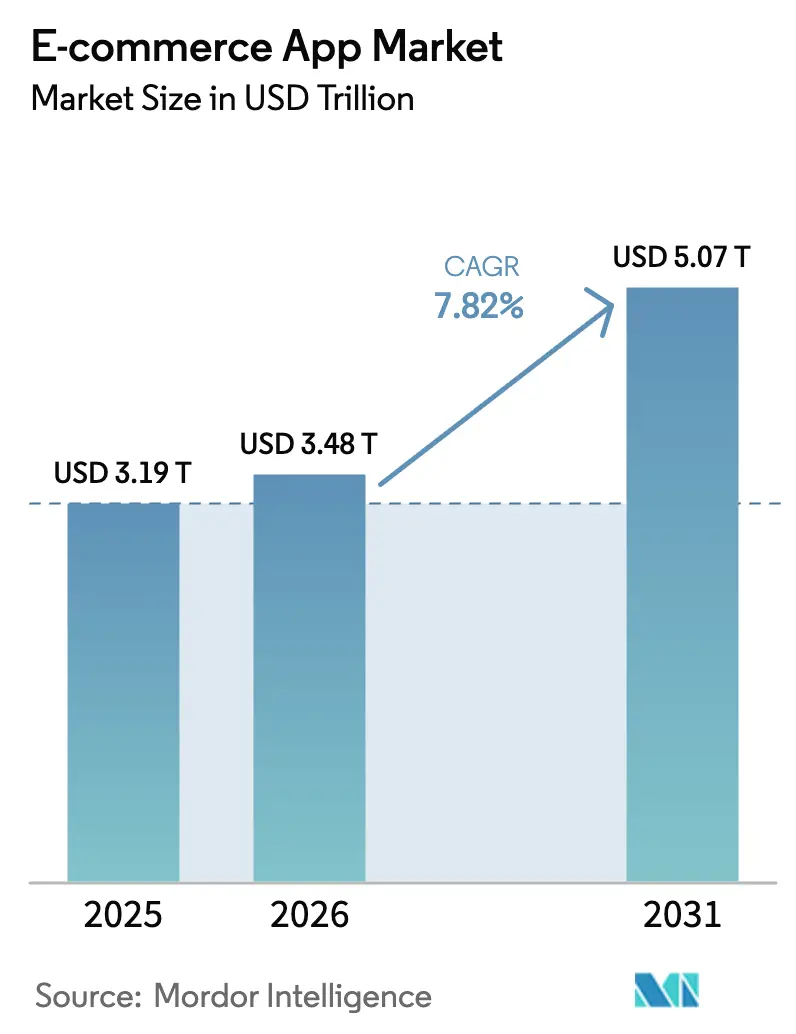

Eコマースアプリ市場規模は、2025年に3兆1,900億米ドル、2026年に3兆4,800億米ドルと予測され、2026年から2031年にかけてCAGR 7.82%で成長し、2031年までに5兆700億米ドルに達する見込みです。5Gネットワークによってページ読み込み時間の中央値が40%短縮され、没入型の拡張現実試着が実現したことで、ファッションおよびホームファニッシング分野のコンバージョン率が18%〜22%向上しました。消費者が一回払いの手数料から使い放題の配送会員制に移行するにつれ、サブスクリプションモデルが勢いを増しており、この変化はプラットフォームを景気循環的な支出減少から守る効果があります。短尺動画プラットフォームにおけるソーシャルコマース統合により、発見からチェックアウトまでが90秒以内に完結するようになり、ブランドは検索広告予算の15%〜20%をクリエイターパートナーシップへ振り向けています。一方、アフリカにおけるモバイルマネーの相互運用性とインドにおける即時決済インフラは決済摩擦を解消し、潜在需要を拡大させ、競争参入を促進しています。

主要レポートのポイント

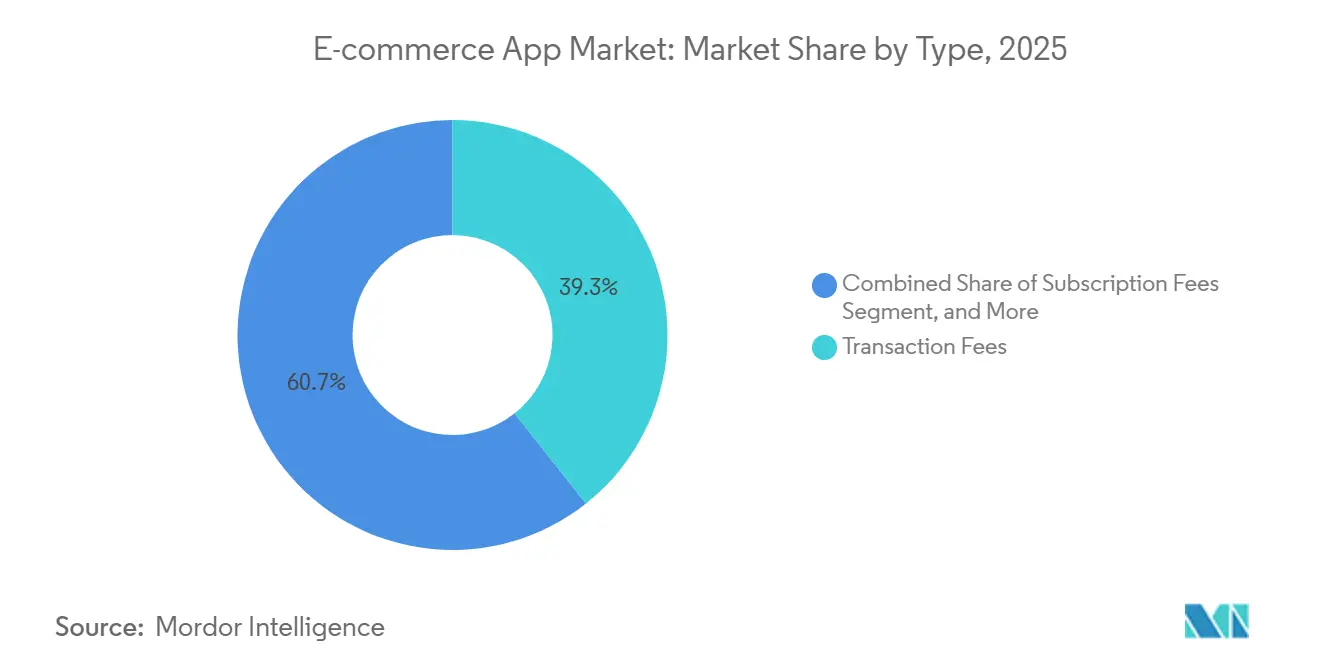

- タイプ別では、取引手数料が2025年に39.34%の収益シェアでトップとなり、サブスクリプション料金は2031年までにCAGR 8.82%で拡大する見込みです。

- プラットフォーム別では、Androidが2025年にEコマースアプリ市場シェアの72.67%を占め、スーパーアプリのミニプログラムが2031年までのCAGR 8.24%で最高の成長率を記録する見込みです。

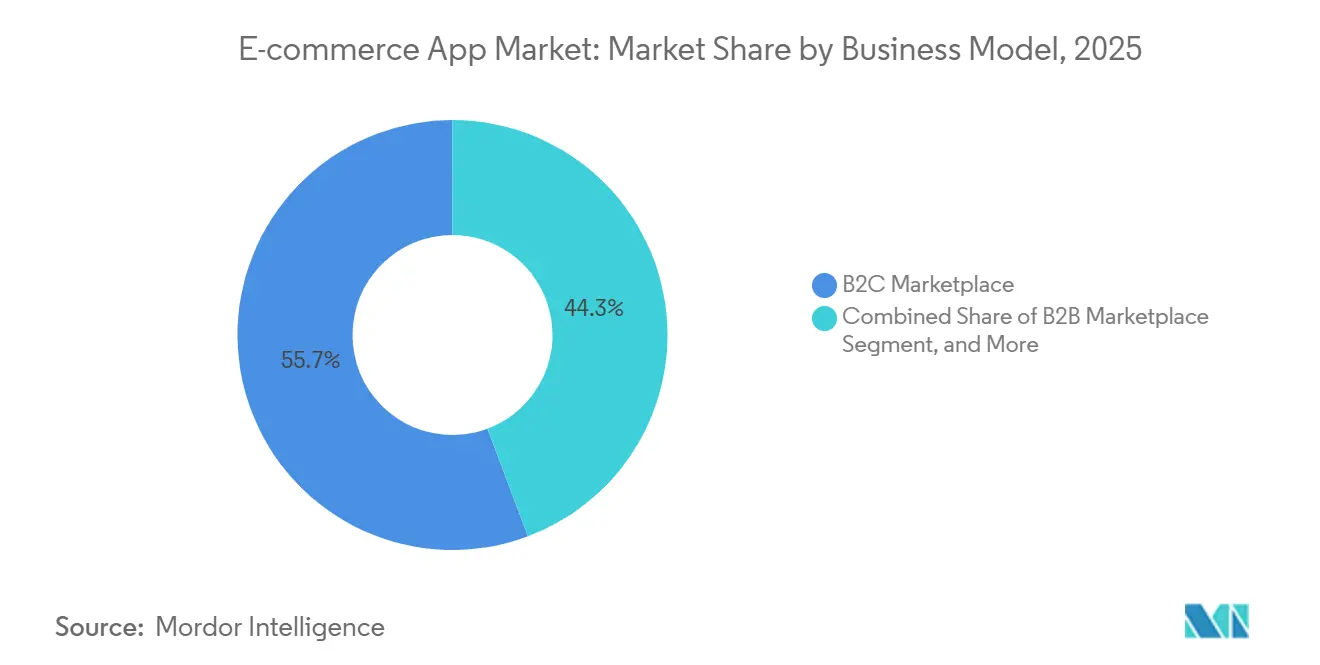

- ビジネスモデル別では、企業対消費者マーケットプレイスが2025年のEコマースアプリ市場の55.71%を占め、ピアツーピアの中古品再販は2031年までCAGR 8.41%で拡大しています。

- 製品カテゴリ別では、ファッション・アパレルが2025年に28.66%のシェアを占め、食料品・FMCGは2031年までCAGR 9.11%で成長する見込みです。

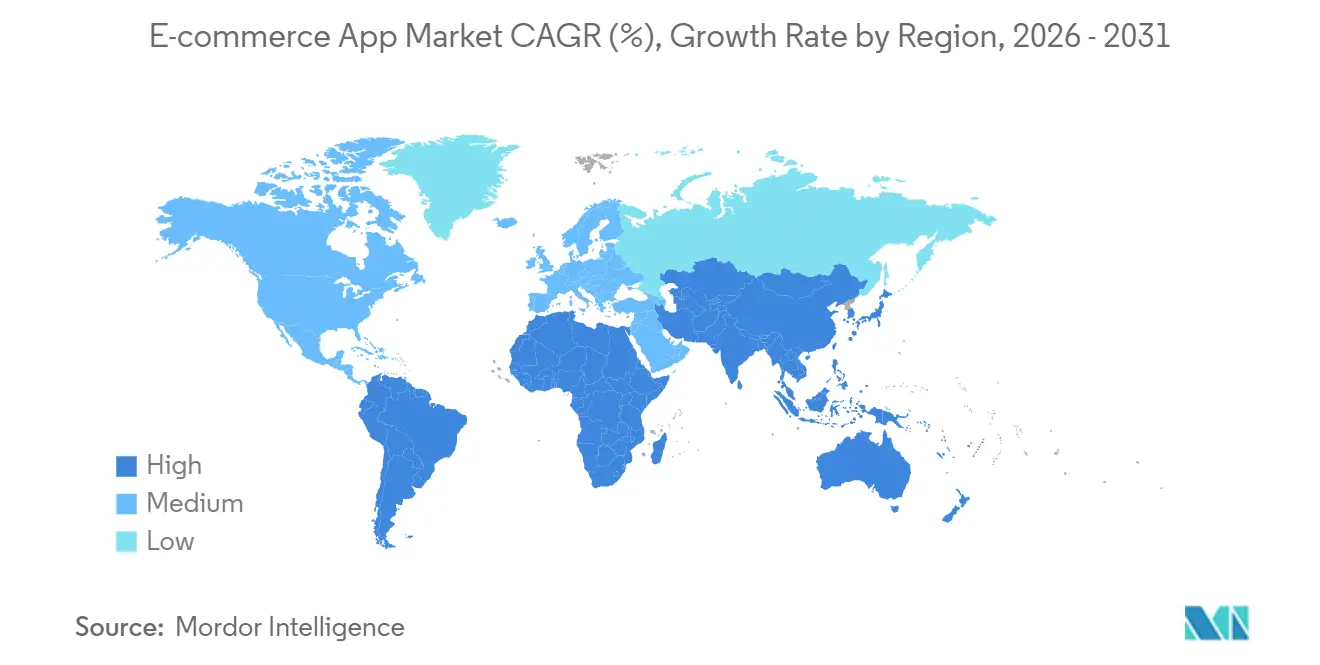

- 地域別では、アジア太平洋が2025年の収益の42.48%を占め、アフリカが最も成長の速い地域であり、2031年までのCAGRは8.89%です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルEコマースアプリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gの普及によるモバイルコマース体験の向上 | +1.2% | 韓国、米国、中国を中心にグローバル展開 | 中期(2〜4年) |

| 後払い決済(BNPL)統合の急速な拡大 | +1.4% | 北米、ヨーロッパ、オーストラリア | 短期(2年以内) |

| 短尺動画プラットフォームを通じたソーシャルコマース融合の進展 | +1.6% | アジア太平洋が中心、北米・ヨーロッパへの波及 | 短期(2年以内) |

| AIによるパーソナライゼーションによる平均注文額の増加 | +1.3% | 北米・アジア太平洋主導でグローバル展開 | 中期(2〜4年) |

| 新興経済圏における低価格スマートフォンの普及拡大 | +1.5% | アフリカ、南アジア、東南アジア | 長期(4年以上) |

| デジタル決済・電子インボイスに向けた政府の推進 | +1.0% | インド、ブラジル、中東、アフリカでのパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gの普及によるモバイルコマース体験の向上

5Gのシングルデジットミリ秒レイテンシーにより、4Gでは実現が困難だったリッチな商品ビジュアライゼーションが可能になりました。韓国では2024年に5G普及率が50%に達し、AR対応リスティングは静止画像と比較してクリックスルー率が2.3倍に達しました。[1]Samsung Electronics、「ARフィーチャーがエンゲージメントを促進」、news.samsung.com 小売業者はネットワークスライシングを活用してフラッシュセール中に50ミリ秒未満のチェックアウトを保証し、カート放棄による年間180億米ドルの損失を抑制しています。通信事業者も東南アジアやラテンアメリカの価格に敏感な市場でアプリ利用を補助するゼロレーティングデータプランをバンドルしており、Eコマースアプリの普及を後押ししています。

後払い決済(BNPL)統合の急速な拡大

BNPLは2024年に米国のEコマース取引の9.8%を占めましたが、クレジットカード融資への再分類により、レギュレーションZの紛争解決義務が課せられ、コンプライアンスコストが年間12億米ドル増加する可能性があります。規制強化にもかかわらず、PayPalはBNPLユーザーが一回限りの購入者と比べてライフタイムバリューが35%高いことを公表しており、分割払いの柔軟性が需要の触媒として有効であることを裏付けています。[2]PayPal Holdings、「2025年アニュアルレポート」、pypl.com 独自データでリスクを引き受けられる既存企業は、Eコマースアプリ市場の進化に伴い、競争上の優位性をさらに拡大する可能性が高いです。

短尺動画プラットフォームを通じたソーシャルコマース融合の進展

TikTok Shopは2024年に東南アジア全体で200億米ドルのGMVを処理し、ショッパブルライブストリームが購買ファネルを90秒未満に圧縮できることを実証しました。Instagramは2025年に27カ国追加でアプリ内チェックアウトを展開し、ソーシャル経由のトラフィックの40%が離脱する原因となっていたリダイレクトの摩擦を解消しました。[3]Meta Platforms、「フォーム10-K 2025」、meta.com ブランドは現在、従来のアルゴリズム推薦の3倍のコンバージョン率を達成するインフルエンサーパートナーシップにパフォーマンス支出の最大20%を配分しています。配送先住所を自動入力するロジスティクスAPIにより、放棄率が22ポイント低下し、ソーシャル動画が持続的な需要ドライバーとして定着しています。

AIによるパーソナライゼーションによる平均注文額の増加

精度85%を超えるレコメンデーションエンジンは平均注文額を12%〜15%引き上げており、この指標はAmazonの2025年株主書簡でも確認されています。ダイナミックバンドリングを有効にしたShopifyのマーチャントは、2025年6月のAIアップグレード後にカート金額が18%拡大しました。予測サイジングツールを導入した小売業者では返品率が23%低下し、粗利益率が拡大するとともにロジスティクスの負担も軽減されました。プライバシー規制の強化により、ロイヤルティプログラムを通じたファーストパーティデータ収集への投資が促進され、パーソナライゼーションが重要な競争力として定着しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アプリトラッキングの透明性に関する規制強化 | -0.9% | 欧州連合・米国で最も厳格な執行が行われ、グローバルに展開 | 短期(2年以内) |

| 中小企業向け越境ロジスティクスコストの上昇 | -0.7% | アフリカ、ラテンアメリカ、東南アジアで深刻、グローバルに展開 | 中期(2〜4年) |

| データプライバシー侵害に対する消費者の懸念の高まり | -0.6% | 北米・ヨーロッパ、アジア太平洋での意識向上 | 中期(2〜4年) |

| モバイルサイバーセキュリティエンジニアリングの人材不足 | -0.5% | 北米・ヨーロッパで最も深刻、グローバルに展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アプリトラッキングの透明性に関する規制強化

Appleのアプリトラッキング透明性フレームワークへのオプトイン率は2024年までに25%に低下し、リターゲティングを支えていたクロスアプリ識別子グラフが断絶され、Metaのモバイル広告収益に推定100億米ドルの損失をもたらしました。欧州連合は2023〜2024年にGDPR非準拠のEコマースアプリに対して21億ユーロの制裁金を課し、開発者はファーストセッションデータの収集量が40%減少する同意フローの再構築を余儀なくされました。プラットフォームはコンテキスト広告やファーストパーティのロイヤルティスキームへの転換を進めていますが、Eコマースアプリ市場全体で短期的な収益圧力が続いています。

中小企業向け越境ロジスティクスコストの上昇

小口配送料金は2024年に18%上昇し、契約交渉に必要な取引量を持たない中小企業の利益率を圧迫しました。欧州の輸入管理システム2(ICS2)における税関デジタル化の遅延により、2024年10月の展開時に入荷荷物の22%が5日以上保留されました。FlexportなどのフレートアグリゲーションプラットフォームはSMEの出荷を集約してスポット価格より25%低いコンテナ料金を確保していますが、アフリカや東南アジアではアクセスが依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サブスクリプションモデルが手数料疲弊に対抗

取引手数料は2025年に収益シェアの39.34%を占め、マーケットプレイスが完了した販売ごとに収益化を図りましたが、サブスクリプション料金は2031年までにCAGR 8.82%で拡大する軌道にあります。Amazon Primeはこのモデルの典型例であり、2025年に2億3,000万人の会員が年間400億米ドルの手数料を拠出し、裁量的支出の減速に対する収益の緩衝材となっています。サブスクリプション利用の増加は、予測可能なロジスティクス特典や限定商品が多くの買い物客にとって柔軟性の喪失感を上回ることを示しており、Eコマースアプリ市場の成熟に伴いこのトレンドは深化すると予想されます。

定期課金は規制の枠組みによってますます支持されています。欧州のデジタル市場法は独自決済システムの強制使用を禁止しており、取引手数料に関連するアプリ内コミッションの支配力を低下させています。取引収入とサブスクリプションモデルを統合したEコマースアプリケーションは収益変動性が30%低下しており、多様化の利点が強調されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

プラットフォーム別:ミニプログラムが二強体制を切り崩す

Androidは2025年にインストールベースの72.67%を維持し、アジアとアフリカで普及している100米ドル未満のデバイスが牽引しました。iOSはダウンロード数の19%にとどまりましたが、北米とヨーロッパの富裕層ユーザーコホートに支えられてGMVの45%を占めました。2025年、WeChatはスーパーアプリプラットフォーム上に450万のミニプログラムを擁し、合計4,200億米ドル相当の取引を処理し、このセグメントのCAGR 8.24%という印象的な成長を記録しました。

ミニプログラムは親アプリの認証情報と決済方法を引き継ぐため、新規インストールの70%が30日以内に離脱するスタンドアロンアプリと比較してリテンションが向上します。中国の規制当局はミニプログラムへの事業者登録番号の表示を義務付けており、コンプライアンスの負担が増す一方で消費者の信頼が強化されています。北米での反トラスト規制がスーパーアプリの拡大を抑制しているものの、アジア全域でのミニプログラムの普及はEコマースアプリ市場における持続的な成長の柱としてこのフォーマットを位置付けています。

ビジネスモデル別:中古品再販プラットフォームが循環型成長を牽引

企業対消費者マーケットプレイスは2025年の収益の55.71%を占め、比類のない品揃えの幅を提供していますが、出品者の利益率は3%〜5%と非常に薄いです。CAGR 8.41%で拡大するピアツーピアの中古品再販は、出品手数料ではなく認証サービスやカーボンオフセットバッジを収益化することでこのダイナミクスに対抗しています。2025年、Depopのカーボンニュートラルチェックアウトは平均注文額を11%引き上げ、持続可能な取り組みが消費者の購買行動に与えるポジティブな影響を浮き彫りにしました。

企業対企業プラットフォームは調達プロセスを効率化しています。在庫レベルが設定された閾値を下回ると自動的に再注文を発動するERPのAPIを活用しています。ただし、規制上の義務は一様ではありません。例えば、中古品再販アプリケーションは偽造品に関する責任を最も多く負います。この課題を受けてPoshmarkは高度なコンピュータービジョンフィルターを導入し、92%という印象的な精度を達成し、出品が公開される前に審査が行われることを保証しています。これらのモデルは総じて、Eコマースアプリケーション市場における価値プールの断片化を明らかにしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品カテゴリ別:クイックコマースが利便性を再定義

ファッション・アパレルは2025年の収益の28.66%を占め、頻繁な補充とソーシャルメディアに触発されたループに支えられました。しかし食料品・FMCGは、10分配送がハイパーローカルなダークストアを通じてラストマイルコストを圧縮することで、CAGR 9.11%を記録する見込みです。2025年末までに、インド発のZeptoとBlinkitはそれぞれ800のマイクロフルフィルメントセンターを設置し、ムンバイとベンガルールの食料品支出の12%を獲得しました。

下取りプログラムは、ブランドエコシステム内での電子機器・メディア販売における二次市場価値の回収を促進する上で重要な役割を果たしています。これらのプログラムは製品のライフサイクルを延ばすだけでなく、再利用とリサイクルを促進することで持続可能な取り組みにも貢献しています。各垂直市場は特定の課題と消費者ニーズに対応するためにテクノロジーを戦略的に適応させており、Eコマースアプリ市場におけるセグメンテーションの深さとイノベーションを際立たせています。

地域分析

アジア太平洋は2025年の収益の42.48%を生み出しており、中国のスーパーアプリエコシステムが小売、決済、ソーシャルネットワーキングを単一プラットフォームに統合し、1日450万件のミニプログラム取引を処理しています。インドの統合決済インターフェース(UPI)は月間116億件の取引を決済し、街頭の露天商でさえPaytmやPhonePeを通じてQRコード決済を受け付けられるようになりました。東南アジアのライブストリームコマースはGMVで1,800億米ドルに達し、発見から購入までのサイクルを100秒未満に圧縮しました。

北米は2025年に28%のシェアを占め、米国がAmazon Primeの国内1億8,000万人の会員による翌日配送経済を牽引し、8,200億米ドルを貢献しました。メキシコではMercadoPagoのマイクロローンが銀行口座を持たない消費者に信用を拡大したことで、アプリ普及率が48%に跳ね上がりました。カリフォルニア州消費者プライバシー法はサードパーティのデータ共有を制限し、Eコマースアプリ市場全体でコンテキスト広告戦略への転換を迫りました。デジタル市場法に基づき、ヨーロッパは相互運用可能な決済を義務付け、ゲートキーパーの手数料率を8〜12ポイント引き下げ、サードパーティの開発者に恩恵をもたらしました。ブレグジット後、英国では通関摩擦により配送時間が5日延長され、二重のフルフィルメント拠点が必要となり、ロジスティクスコストが増加しました。ロシアは決済ネットワーク制裁による課題に直面しましたが、国内のミール決済網によって部分的に緩和されました。

アフリカはCAGR 8.89%で最も成長の速い地域であり、越境手数料を7%から1%未満に削減するモバイルマネーの相互運用性によって牽引されています。Jumiaはナイジェリアとエジプトで60%の代金引換モデルを採用し、正式な住所が少ない地域にGPSタグ付きの受け取りポイントを展開しました。アフリカ大陸自由貿易地域(AfCFTA)の下での実施の遅れにより、通関処理は依然として7〜10日かかっており、デジタルブローカーにとって解決すべき障壁となっています。ブラジルのPixは月間32億件の即時決済取引を処理し、3日間の決済遅延を解消しました。MercadoLibreの1,800カ所のフルフィルメント拠点により、主要都市圏での翌日配送が可能となり、地域全体のサービス期待値が高まっています。アルゼンチンの消費者はインフレによる購買力の侵食に対抗するために分割払いプランを活用しており、Eコマースアプリ市場に対するマクロ経済の変動の影響力を浮き彫りにしています。

中東市場は2025年に48%の普及率に達し、年間収益がSAR 100万を超える企業にデジタル決済の受け入れを義務付ける規制に支えられました。NoonとAmazon.aeは、生鮮品ロジスティクスに課題をもたらす摂氏45度の夏にもかかわらず、当日配送サービスで競い合っています。UAEのVAT還付アプリにより、観光客は対象購入品の税金を即座に取り戻すことができ、シームレスで効率的なプロセスを提供しています。このイニシアチブは高級品アプリの購入を14%増加させることに大きく貢献しており、消費者支出に対するポジティブな影響を示しています。

競争環境

Eコマースアプリ市場は中程度の断片化が特徴です。上位5社(Amazon、Alibaba、Shopify、Walmart、JD)が2025年の収益の38%を占める一方、MercadoLibre、Jumia、Flipkartなどの地域チャンピオンは、ロジスティクスと決済インフラを現地の実情に合わせることでローカルニッチを支配しています。水平型スーパーアプリは配車、フード、小売を単一ログインに集約し、垂直型スペシャリストは農場から玄関先までのサプライチェーンを掌握しています。

Alibabaの統合コマースプロトコルは12億SKUの更新を毎日同期し、80ミリ秒以内に最寄りのノードに注文をルーティングしており、この規模が新規参入者にとっての技術的障壁を形成しています。クイックコマースの破壊者であるZeptoとBlinkitは15分以内の食料品配送を活用して都市部のトップアップ需要を獲得し、従来の食料品業者に同等のサービス提供を迫っています。Shopifyが2025年半ばに展開したAI発見ツールは、追加の顧客獲得コストなしにカートサイズを18%引き上げ、利益率拡大に対するテクノロジーのレバレッジを示しました。

データ管理が消費者の信頼を左右する市場では、プライバシーバイデザインのアーキテクチャがリーダーと遅れをとる企業を分ける要因となっています。転送中のデータを暗号化し、保持期間を短縮したプラットフォームは、購買者調査で信頼スコアが22%高く、プライバシー制裁金に対する法的リスクが40%低いです。Eコマースアプリ市場で規制が強化されるにつれ、このコンプライアンス上の優位性が拡大し、これらの基準を遵守する企業に強固な競争上の地位と消費者信頼の向上をもたらす可能性があります。

Eコマースアプリ業界リーダー

Amazon.com, Inc.

eBay Inc.

Walmart Inc.

Alibaba Group Holding Limited

Shopify Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ShopifyとTikTokが北米とヨーロッパのTikTok Shopマーチャント向けにワンクリックチェックアウトを有効化し、手動照合を85%削減しました。

- 2025年11月:Alibabaが12億米ドルを投資して東南アジアに120のフルフィルメントセンターを追加し、ラストマイルコストを18%削減しました。

- 2025年10月:WalmartがZeekitを3億4,000万米ドルで買収し、バーチャル試着を統合してアパレルの返品率を14ポイント低下させました。

- 2025年9月:MercadoLibreがキャッシュバック3%のMercadoPagoクレジットカードを発行し、90日間で420万人の顧客を獲得しました。

グローバルEコマースアプリ市場レポートの調査範囲

Eコマースアプリ市場レポートは、タイプ(アプリ内購入、広告、サブスクリプション料金、取引手数料、フリーミアムアップセル)、プラットフォーム(Android、iOS、スーパーアプリミニプログラム)、ビジネスモデル(B2Cマーケットプレイス、B2Bマーケットプレイス、C2C/ピアツーピア、ダイレクトトゥコンシューマーブランドアプリ)、製品カテゴリ(ファッション・アパレル、電子機器・メディア、食料品・FMCG、ホーム・家具、健康・美容、その他の製品カテゴリ)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| アプリ内購入 |

| 広告 |

| サブスクリプション料金 |

| 取引手数料 |

| フリーミアムアップセル |

| Android |

| iOS |

| スーパーアプリミニプログラム |

| B2Cマーケットプレイス |

| B2Bマーケットプレイス |

| C2C/ピアツーピア |

| ダイレクトトゥコンシューマーブランドアプリ |

| ファッション・アパレル |

| 電子機器・メディア |

| 食料品・FMCG |

| ホーム・家具 |

| 健康・美容 |

| その他の製品カテゴリ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| タイプ別 | アプリ内購入 | ||

| 広告 | |||

| サブスクリプション料金 | |||

| 取引手数料 | |||

| フリーミアムアップセル | |||

| プラットフォーム別 | Android | ||

| iOS | |||

| スーパーアプリミニプログラム | |||

| ビジネスモデル別 | B2Cマーケットプレイス | ||

| B2Bマーケットプレイス | |||

| C2C/ピアツーピア | |||

| ダイレクトトゥコンシューマーブランドアプリ | |||

| 製品カテゴリ別 | ファッション・アパレル | ||

| 電子機器・メディア | |||

| 食料品・FMCG | |||

| ホーム・家具 | |||

| 健康・美容 | |||

| その他の製品カテゴリ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2026年のEコマースアプリ市場規模と予想される成長率は?

Eコマースアプリ市場規模は2026年に3兆4,800億米ドルであり、2031年までに5兆700億米ドルに達すると予測されており、CAGR 7.82%を反映しています。

グローバルインストール数をリードするプラットフォームはどれですか?

Androidは2025年にインストール数の72.67%を占め、アジア、アフリカ、ラテンアメリカ全域での低価格スマートフォンの恩恵を受けています。

収益モデル別で最も成長の速いセグメントはどれですか?

消費者が使い放題の配送会員制や広告なし閲覧を選択するにつれ、サブスクリプション料金は2031年までにCAGR 8.82%で拡大する見込みです。

最も高い成長勢いを示す地域はどこですか?

アフリカは地域別CAGRが8.89%で最速であり、越境手数料を削減する相互運用可能なモバイルマネーシステムによって牽引されています。

5Gネットワークはモバイルコマースにどのような影響を与えていますか?

5Gのシングルデジットミリ秒レイテンシーにより、拡張現実試着と50ミリ秒未満のチェックアウトウィンドウが実現し、視覚的カテゴリのコンバージョン率が最大22%向上しています。

広告収益に最も影響を与える規制変更は何ですか?

AppleのアプリトラッキングTransparencyフレームワークはグローバルのオプトイン率を25%に引き下げ、クロスアプリターゲティングを減少させ、主要プラットフォームに数十億米ドルの広告収益損失をもたらしました。

最終更新日: