ベトナム電子商取引市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

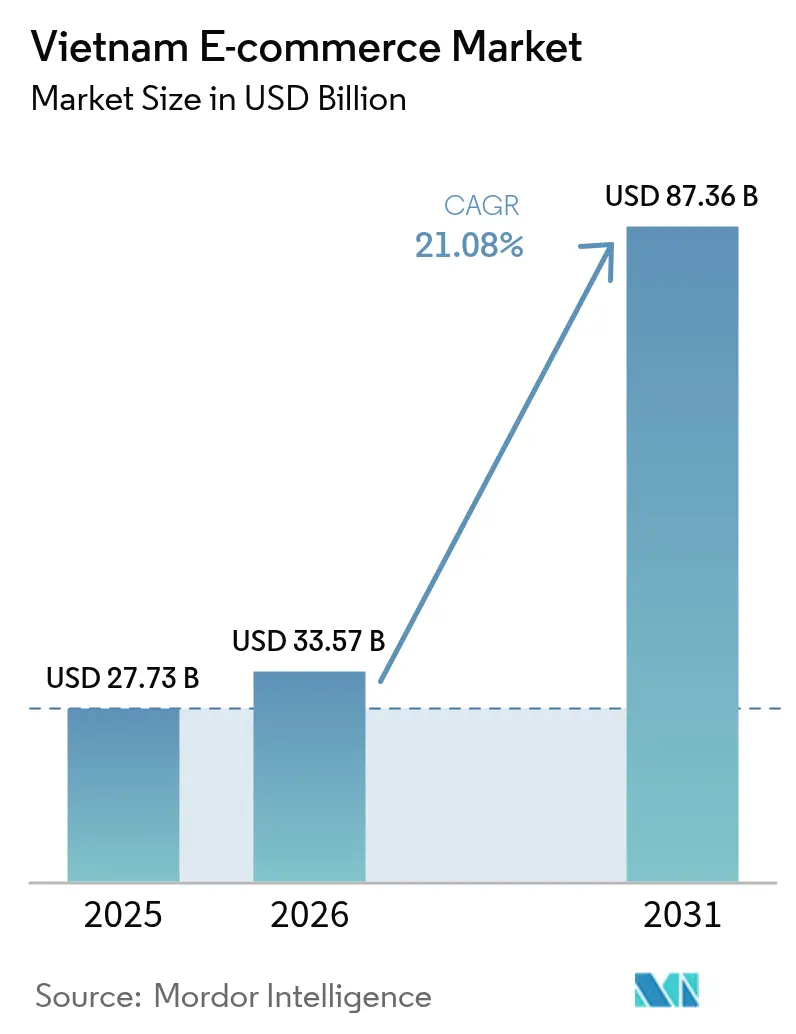

| 基準年の市場規模 (2025) | 27.73 十億米ドル |

| 市場規模 (2026) | 33.57 十億米ドル |

| 市場規模 (2031) | 87.36 十億米ドル |

| 成長率 (2026 - 2031) | 21.08% CAGR |

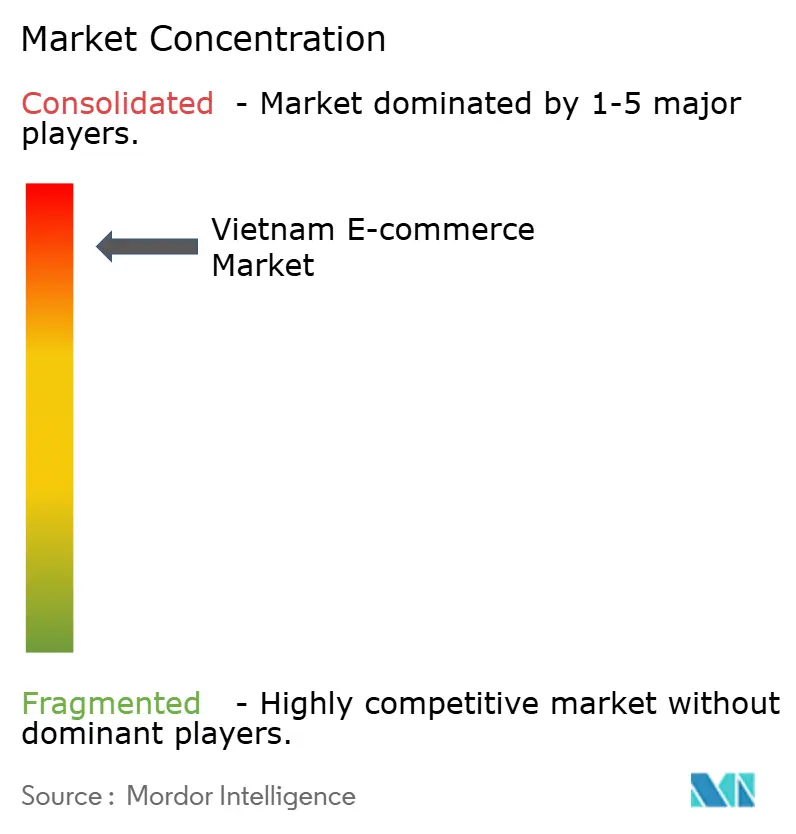

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム電子商取引市場分析

ベトナム電子商取引市場規模は、2025年の277億3,000万米ドルから2026年には335億7,000万米ドルへと成長し、2026年〜2031年の21.08%のCAGRにより、2031年までに873億6,000万米ドルに達する見込みです。デジタルコマースは現在、小売総売上高の約9%を占めており、オンラインチャネルが従来の店舗形態をいかに急速に代替しつつあるかを示しています。[1]工業貿易省、「ベトナムの電子商取引市場が250億米ドルを超過」、vietnamplus.vn 継続的な拡大は、モバイルの急速な普及、キャッシュレス決済に対する消費者の信頼の高まり、そしてソーシャルコマースと短尺動画コンテンツが商品発見をエンターテインメントへと転換させたエコシステムに起因しています。政府の政策、とりわけ国家キャッシュレス決済開発プロジェクトが非現金取引を加速させており、CPTPPやRCEPなどの自由貿易協定が越境販売者の波を呼び込んでいます。コンテンツ主導型コマースによって競争の激化が進み、少数の支配的プラットフォームへの集中が進む中、中小規模の販売者はニッチ戦略を磨くか市場からの撤退を余儀なくされています。インフラ面では、第2層都市における最終配送への投資が配達時間を短縮し、ベトナム電子商取引市場の対応可能な顧客基盤をさらに拡大しています。

主要レポートの要点

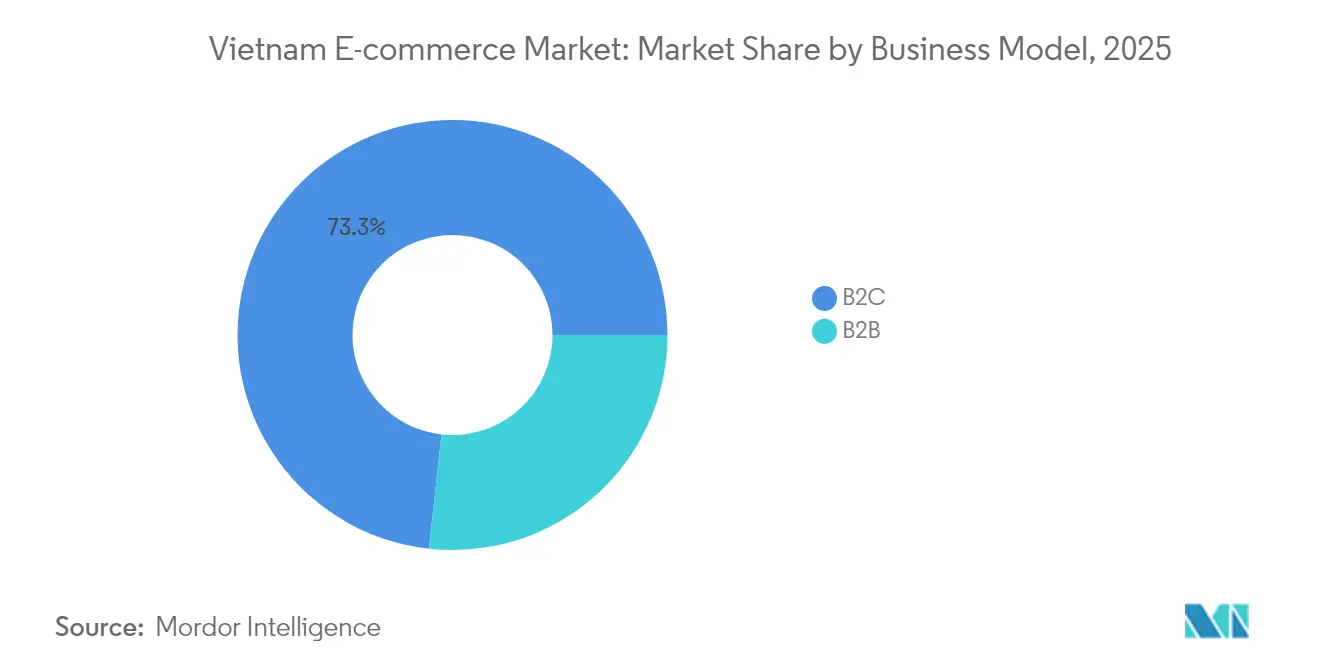

- ビジネスモデル別では、B2Cが2025年のベトナム電子商取引市場シェアの73.25%を占め、B2Bは2031年にかけて21.75%のCAGRで成長する見込みです。

- デバイスタイプ別では、スマートフォンが2025年のベトナム電子商取引市場規模の71.10%の売上シェアを獲得し、モバイルセグメントは2031年にかけて18.1%のCAGRで拡大しています。

- 支払い方法別では、クレジットカードおよびデビットカードが2025年のベトナム電子商取引市場規模の29.40%のシェアを占め、BNPLは2031年にかけて26.85%のCAGRで成長する見込みです。

- B2C製品カテゴリー別では、コンシューマーエレクトロニクスが2025年のベトナム電子商取引市場シェアの26.35%でトップを占め、食品・飲料は2031年にかけて27.25%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム電子商取引市場の動向と考察

推進要因インパクト分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国家キャッシュレス決済開発プロジェクト2021〜2025を通じたキャッシュレス決済の全国普及 | +4.2% | 全国規模、初期はハノイおよびホーチミン市での恩恵 | 中期(2〜4年) |

| 第2層都市への最終配送インフラの拡充 | +3.8% | 第2層都市(ダナン、カントー、ハイフォン、ニャチャン) | 中期(2〜4年) |

| 短尺動画プラットフォームを通じたソーシャルコマース取引の急増 | +5.1% | 全国規模、都市部でより高い浸透率 | 短期(2年以内) |

| CPTPPおよびRCEP自由貿易協定を活用した越境販売者の参入 | +2.9% | 全国 | 長期(4年以上) |

| 政府支援の電子インボイス義務化(通達78号)による信頼性の向上 | +1.5% | 全国 | 中期(2〜4年) |

| クイックコマースによるオンライン食料品の急成長 | +3.2% | 都市部中心(ホーチミン市、ハノイ、ダナン) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国家キャッシュレス決済開発プロジェクト2021〜2025を通じたキャッシュレス決済の全国普及

カードレス取引は2024年初頭に件数で63.3%、金額で41.45%急増し、QRコードの利用はほぼ10倍に跳ね上がりました。[2]ベトナム政府、「ベトナムにおけるキャッシュレス決済の拡大」、baochinhphu.vn 小売での受け入れは今や一般的となり、飲食店の79%、小売店の74%がデジタル決済を提供しています。国家人口データベースを決済インフラに連携させることでチェックアウトが合理化され、コンバージョン率が向上し、ベトナム電子商取引市場が拡大しています。2025年までに、当局は電子商取引が全キャッシュレス決済の半分を占めると予測しており、カート放棄を低減する構造的な信頼要素が組み込まれています。

第2層都市への最終配送インフラの拡充

物流事業者は都市型統合センターを展開しており、主要ハブ以外でも配達時間を最大40%短縮し、当日配送サービスをサポートしています。[3]国際交通フォーラム-経済協力開発機構、「6つのケーススタディにおける都市物流」、itf-oecd.org トラックは都市間輸送の主力であり続け、バイクは密集した街路での配送に優れています。地方当局は渋滞緩和のため、環境に優しい車両とデジタルルートプランニングを優先しています。配送の信頼性が向上するにつれ、ベトナム電子商取引市場における消費者信頼が強化され、これまで代金引換に依存していたダナンやカントーの新たな顧客層が開拓されています。

短尺動画プラットフォームを通じたソーシャルコマース取引の急増

TikTok Shopは2025年第1四半期に3兆6,000億ベトナムドン(39億米ドル)のGMVを生み出し、前年同期比113.8%増となりました。ユーザーの81%が、クリエイターのコンテンツが購買決定に直接影響すると回答しています。ファッションと美容が主流となっており、「ショッパーテインメント」がキーワード検索からリアルタイム発見へとエンゲージメントを転換させ、ベトナム電子商取引市場をコンテンツファーストの時代へと牽引しています。

CPTPPおよびRCEP自由貿易協定を活用した越境販売者の参入

越境輸入は2024年に43%増加し、5億6,800万米ドル相当の3億2,410万点に達しました。関税の引き下げと通関の簡素化により、これまでベトナムを迂回していたブランドが参入しています。国内販売者にとっても、同じ自由貿易協定が輸出範囲を拡大し、中小企業がグローバルマーケットプレイスに出品することを促し、ベトナム電子商取引市場が地域サプライチェーンにさらに統合されています。

阻害要因インパクト分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い返品率による物流コストの増大 | -2.1% | 全国規模、農村部でより高い影響 | 中期(2〜4年) |

| コールドチェーン物流の分断による生鮮食品浸透の制限 | -1.8% | 全国規模、主要都市以外でより高い影響 | 長期(4年以上) |

| デジタル広告コストの上昇による中小企業マージンの圧迫 | -2.4% | 全国 | 短期(2年以内) |

| 農村部のブロードバンド信頼性によるチェックアウト離脱 | -1.9% | 農村部、特に山岳地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル広告コストの上昇による中小企業マージンの圧迫

ベトナム電子商取引市場のわずか1%を獲得するためだけで、年間メディア支出は約600万米ドルに達し、ほとんどの国内販売者の能力をはるかに超えています。主要マーケットプレイスでのマーケティング入札が高騰したことで、2023年初頭から2024年末にかけてアクティブな店舗数が6.2%減少し、商品の多様性が低下し、イノベーションが抑制されています。中小企業はマイクロインフルエンサー、ファーストパーティデータ、コミュニティ主導のチャネルへと軸足を移して予算を効率化していますが、近期的な成長への下押し圧力は続いています。

コールドチェーン物流の分断による生鮮食品浸透の制限

冷蔵保管は主要都市に集中しており、第2層地域はサービス不足の状態にあり、果物や野菜の収穫後損失は25〜30%に上っています。労働力スキルからITトレーサビリティに至る10の構造的課題が、最終配送における信頼性の高い温度管理を妨げています。統合的なソリューションが登場しなければ、食品セグメントの予測28.4%のCAGRが緩やかになり、ベトナム電子商取引市場全体の見通しが抑制される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2BプラットフォームがB2Cのリーダーシップを超えて加速

B2Cは2025年のベトナム電子商取引市場シェアの73.25%を維持しましたが、B2Bセグメントは21.75%で複利成長しており、全体成長率を大きく上回っています。デジタルファイナンシング、ASEAN供給チェーン統合、オムニチャネル調達ツールが、製造業者や卸売業者をオンラインへの支出移行へと促しています。ベトナム電子商取引・デジタル経済庁は、産業団地のMRO(保守・修理・運用)購買者が毎年オンライン注文額を倍増させていることを指摘しており、この傾向がベトナム電子商取引市場規模を企業間取引において拡大させています。

第2層産業団地からの需要増加により、物流が再編されています。販売者は2日以内の配送を保証するファイナンシングと在庫主導モデルをバンドルしており、かつてはB2C注文に限られていた納期を実現しています。CPTPPチャネルを通じた越境調達により、ベトナムの中小企業は競争力のある条件でコンポーネントに直接アクセスでき、輸出バリューチェーン全体のコスト構造が強化されています。普及が成熟するにつれ、ベトナム電子商取引業界はB2Bのシェアが10年末までに30%に近づくと見込まれています。

注記: 全セグメントのシェアはレポートご購入後に入手可能

デバイスタイプ別:モバイルコマースがユーザー体験を支配

スマートフォンは2025年の全注文の71.10%を占め、18.1%のCAGRで拡大しており、ベトナム電子商取引市場においてモバイルが引き続き優位性を維持することを確実にしています。端末1台あたりの平均データ使用量は月12GBを超え、住民の84%が4G接続を利用しています。アプリファースト戦略(軽量コード、ワンタップ決済、埋め込みロイヤルティ)は、バスケット拡大に直結しています。

デスクトップトラフィックは高価格帯の電子機器などの複雑な商品において依然重要ですが、その相対的な比重は低下しています。一方、ウェアラブルとスマートTVコマースは3%未満のシェアにとどまりますが、5Gの普及とともに有望な二桁成長を示しています。このマルチデバイス環境は、プラットフォームにセッションデータの統合を促し、ベトナム電子商取引市場全体でリテンションを育む一貫したエクスペリエンスを生み出しています。

支払い方法別:BNPLが従来の決済ミックスを変革

カードが29.40%で最大のシェアを占めましたが、BNPLの26.85%のCAGRはチェックアウト柔軟性における変革要因として位置付けられています。BNPL経由の商品流通総額(GMV)は2025年に40億5,000万米ドルに達し、Fundiin-Pharmacityおよびモモ(MoMo)-Grabのようなパートナーシップが貢献しました。クレジットカードの低い普及率と若年層の人口動態が重なり、代替信用が前進し、ベトナム電子商取引市場規模の裁量的支出が拡大しています。

規制当局は依然として注視しており、手数料および実質金利相当の開示をより明確にするよう求めています。事業者側は自動ウォレット引き落としによる返済を統合することで、延滞リスクを低減させています。販売者にとって、BNPLは平均注文額を30〜40%引き上げ、ベトナム電子商取引業界の他の部分でマージンを圧迫する高いマーケティングコストを相殺しています。

注記: 全セグメントのシェアはレポートご購入後に入手可能

B2C製品カテゴリー別:食品・飲料がデジタルトランスフォーメーションを牽引

コンシューマーエレクトロニクスは2025年のベトナム電子商取引市場シェアの最大の26.35%を占めましたが、食品・飲料は27.25%のCAGRで急成長しています。クイックコマースモデルは30〜60分以内の配送を約束し、習慣的な近所のコンビニへの買い物をオンラインの定番へと転換させています。食料品バスケットの購入頻度は2025年に72.8%増加し、主要都市における冷蔵物流の信頼性に対する消費者の主流化した安心感を示しています。

美容・パーソナルケアカテゴリーはクリエイター主導のチュートリアルで繁栄し、越境のコンシューマーエレクトロニクスベンダーは関税軽減を活用して価格優位性を拡大しています。ファッションは動画プラットフォームで自然な居場所を保ち、2025年第1四半期だけでTikTok Shopで2兆3,400億ベトナムドン(9億米ドル)を生み出しています。輸出志向の家具販売者は拡張現実(AR)を活用した配置体験を試験的に展開しており、製品固有のイノベーションがベトナム電子商取引市場を活性化し続けていることを反映しています。

地理分析

ホーチミン市とハノイが取引金額を支配していますが、インフラの成熟とともにダナン、カントー、ハイフォン、ニャチャンでも動的な成長が台頭しています。ベトナム電子商取引市場は2025年に277億3,000万米ドルを超え、前年同期比19.4%増となりました。アナリストはベトナム電子商取引市場規模が2026年までに335億7,000万米ドル、2031年までに873億6,000万米ドルに達すると予測しています。

都市部での普及が最も高く、大都市圏の世帯の60%が2024年にFMCG(日用消費財)をオンラインで購入しており、2019年の29%から上昇しています。農村地域ではブロードバンドの不安定さによるチェックアウト離脱が依然として発生していますが、政府支援による農村光ファイバープログラムが2028年までに格差を縮小することを約束しています。世帯のインターネットアクセスは可処分所得の高さと相関しており、間接的にベトナム電子商取引市場の消費者基盤を拡大しています。

地域的には、ベトナムは東南アジアでインドネシア、タイに次ぐ3位に位置しますが、地域で最も速い複利成長を誇っています。貿易協定により同国は輸出の集積拠点として再定位されており、約40万人のベトナム人販売者が越境プラットフォームに出品し、月間20〜30%の売上拡大を記録しています。国家電子商取引開発マスタープラン(2026〜2030年)は2027年までにオンライン輸出で55億米ドルを目標としており、この政策的推進力がベトナム電子商取引市場をさらにグローバル化させるでしょう。

競争環境

ベトナム電子商取引市場は今や二強対立の構図となっており、ShopeeとTikTok Shopが2025年第1四半期のGMVの97%を共同支配しています。Shopeeのシェアは68%から62%に低下した一方、売上は11.3%増加し、TikTok Shopは「ショッパーテインメント」戦術で35%に躍進しました。資金調達の制約に苦しむ国内の先駆者Tikは、VNGの戦略的撤退を経て、現在シェアがほぼゼロ近辺に低迷しています。

競争の手段は価格補助金からエコシステムサービス(翌日配送の約束、ロイヤルティウォレット、クリエイターコマーススタジオ)へとシフトしています。ShopeeはTikTokの影響力を抑制するためYouTube Shoppingとの共同展開を進めており、Googleの動画リーチと自社の物流基盤を融合させています。ベトナム郵政のnongsan.buudien.vnなど政府支援のニッチポータルは、既存大手と正面衝突することなく農業セグメントなどの未開拓分野に垂直的な深みを加えています。

M&Aの議論は、マーケットプレイスの統合よりも物流統合に集中しており、物流規模がコストリーダーシップの基盤となっているためです。越境の挑戦者であるTemuとSheinはローカル倉庫の展開を検討しており、配送期間を数週間から数日へと短縮し、既存大手の resilience(回復力)を試しています。こうした背景のもと、ベトナム電子商取引市場は、専用メディアリーチと埋め込み型決済を組み合わせ、マルチホーミングを抑止する強固なネットワークを構築するプラットフォームに優位性をもたらしています。

ベトナム電子商取引業界リーダー

Tiki Corporation

FPT Retail JSC (FPT Shop)

Shopee Pte. Ltd. (Sea Ltd)

Mobile World Investment Corp. (The Gioi Di Dong)

Lazada South East Asia Pte. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:政令70/2025号により新たな電子インボイスルールが導入され、海外の電子商取引サプライヤーに対するコンプライアンス要件が拡大されました。

- 2025年2月:VNGは5,100億ベトナムドン(1,900万米ドル)の損失を受けてTikiの経営管理から撤退しましたが、主要株主としての持分は維持しています。

- 2025年2月:ベトナム国家銀行は、銀行におけるキャッシュレス決済とデジタルトランスフォーメーションを推進するため、指令01/CT-NHNN号を発出しました。

- 2025年1月:ベトナムの主要5電子商取引プラットフォーム(Shopee、Lazada、TikTok Shop、TikiおよびSendo)は、2024年の合計GMVが3,189億ベトナムドン(126億米ドル)に達し、2023年比37.36%増を記録したと報告しました。

ベトナム電子商取引市場レポートの調査範囲

電子商取引は、コンピュータ通信ネットワークを活用して製品、サービス、情報の接続と販売を確立することを指します。電子商取引は一般に財とサービスのオンライン取引を指し、より大規模な経済活動を意味します。B2BおよびB2C取引を可能にする組織内部の取引も電子商取引に含まれます。

ベトナム電子商取引市場は、B2C電子商取引(美容・パーソナルケア、コンシューマーエレクトロニクス、ファッション・アパレル、食品・飲料、家具・ホーム、その他〔玩具、DIY、メディア等〕)およびB2B電子商取引によって区分されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| B2C |

| B2B |

| スマートフォン/モバイル |

| デスクトップおよびラップトップ |

| その他のデバイスタイプ |

| クレジット/デビットカード |

| デジタルウォレット |

| BNPL |

| その他の支払い方法 |

| 美容・パーソナルケア |

| コンシューマーエレクトロニクス |

| ファッション・アパレル |

| 食品・飲料 |

| 家具・ホーム |

| 玩具、DIYおよびメディア |

| その他の製品カテゴリー |

| ビジネスモデル別 | B2C |

| B2B | |

| デバイスタイプ別 | スマートフォン/モバイル |

| デスクトップおよびラップトップ | |

| その他のデバイスタイプ | |

| 支払い方法別 | クレジット/デビットカード |

| デジタルウォレット | |

| BNPL | |

| その他の支払い方法 | |

| B2C製品カテゴリー別 | 美容・パーソナルケア |

| コンシューマーエレクトロニクス | |

| ファッション・アパレル | |

| 食品・飲料 | |

| 家具・ホーム | |

| 玩具、DIYおよびメディア | |

| その他の製品カテゴリー |

レポートで回答される主な質問

ベトナム電子商取引市場の現在の価値は?

ベトナム電子商取引市場規模は2026年に335億7,000万米ドルで、2031年までに873億6,000万米ドルに達する見込みです。

最も成長の速いビジネスモデルはどれですか?

B2BプラットフォームはB2Cが依然として市場シェアの73.25%を占めているにもかかわらず、21.75%のCAGRで拡大しており、従来のB2Cセグメントを上回っています。

ベトナムにおけるモバイルコマースの支配力はどの程度ですか?

スマートフォンは2025年の取引の71.10%を生み出し、2031年にかけて18.1%のCAGRでリーダーシップを維持する見込みです。

ベトナムの決済ミックスにおいてBNPLが重要な理由は何ですか?

クレジットカードの普及率が低い中、BNPLは柔軟なファイナンシングを提供し、26.85%のCAGRで成長する見込みで、販売者の平均注文額を引き上げています。

農村部における電子商取引の成長を制限する課題は何ですか?

不安定なブロードバンドの信頼性とコールドチェーンインフラの未整備が、チェックアウト離脱を招き、主要都市以外での生鮮食品配送を制限しています。

ベトナムの電子商取引市場の主要プレーヤーは誰ですか?

ShopeeとTikTok Shopが合計97%のシェアを支配し、TikiやSendoなどの国内プラットフォームは現在、特化型またはニッチなセグメントで事業を展開しています。

最終更新日: