Mコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.82 兆米ドル |

| 市場規模 (2031) | 4.16 兆米ドル |

| 成長率 (2026 - 2031) | 8.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMコマース市場分析

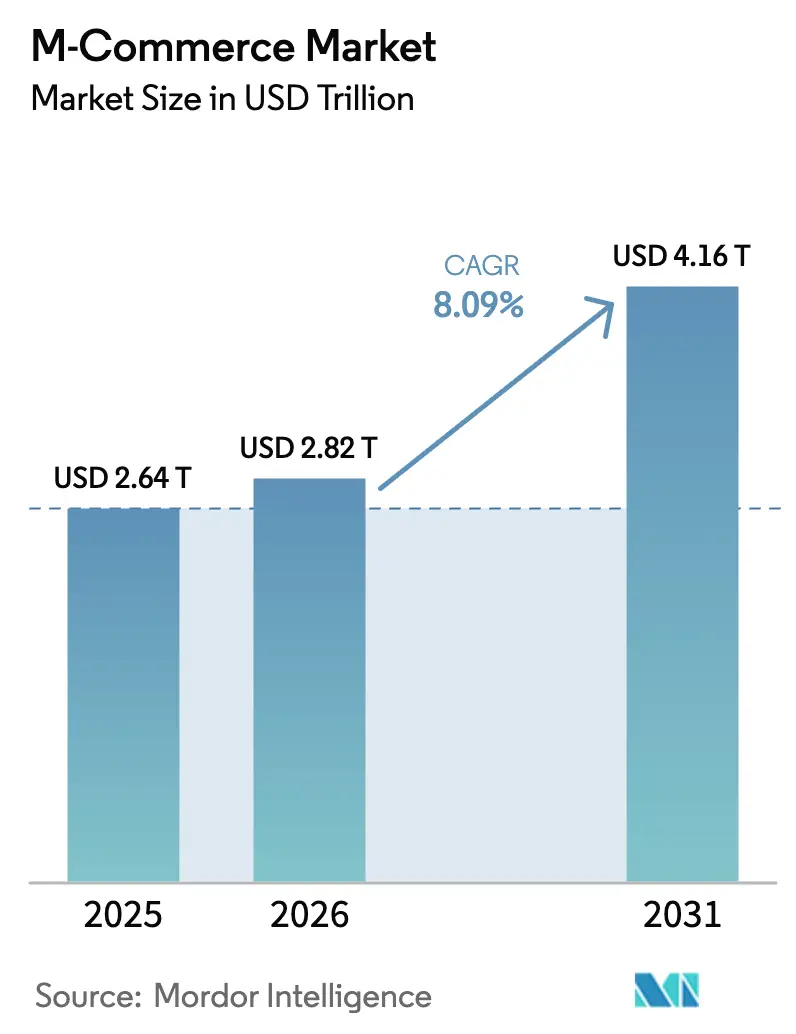

Mコマース市場規模は、2025年の2兆6,400億米ドル、2026年の2兆8,200億米ドルから、2031年までに4兆1,600億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.09%を記録すると予測されています。世界人口の80%超を占めるスマートフォン普及率の継続的な上昇と急速な5Gカバレッジの拡大により、アプリの読み込み時間が短縮され、より豊かな動画や拡張現実ディスプレイが実現し、モバイルコマース市場はデスクトップチャネルの成長率を大きく上回っています。北米は2025年においても取引量のリーダーシップを維持していますが、中国とインドのスーパーアプリが決済・コマース・マイクロレンディングを統合インターフェースに組み込み、ユーザーをMコマース市場へと深く引き込むことで、アジア太平洋地域が増分成長を牽引しています。成熟経済圏では対面カード取引の3分の2をコンタクトレス決済が占めており、ウェアラブルの普及拡大は2028年までに物理カードのアドレサブルベースを圧縮しうるデバイス非依存型チェックアウトへの差し迫った移行を示唆しています。プラットフォーム事業者、通信キャリア、カードネットワーク間の競争的収束により、トークン化、組み込み型ファイナンス、衛星接続への投資が激化しており、これらはいずれもMコマース市場の対象領域を拡大させると同時に、データセキュリティと規制対応の重要性を高めています。

主要レポートのポイント

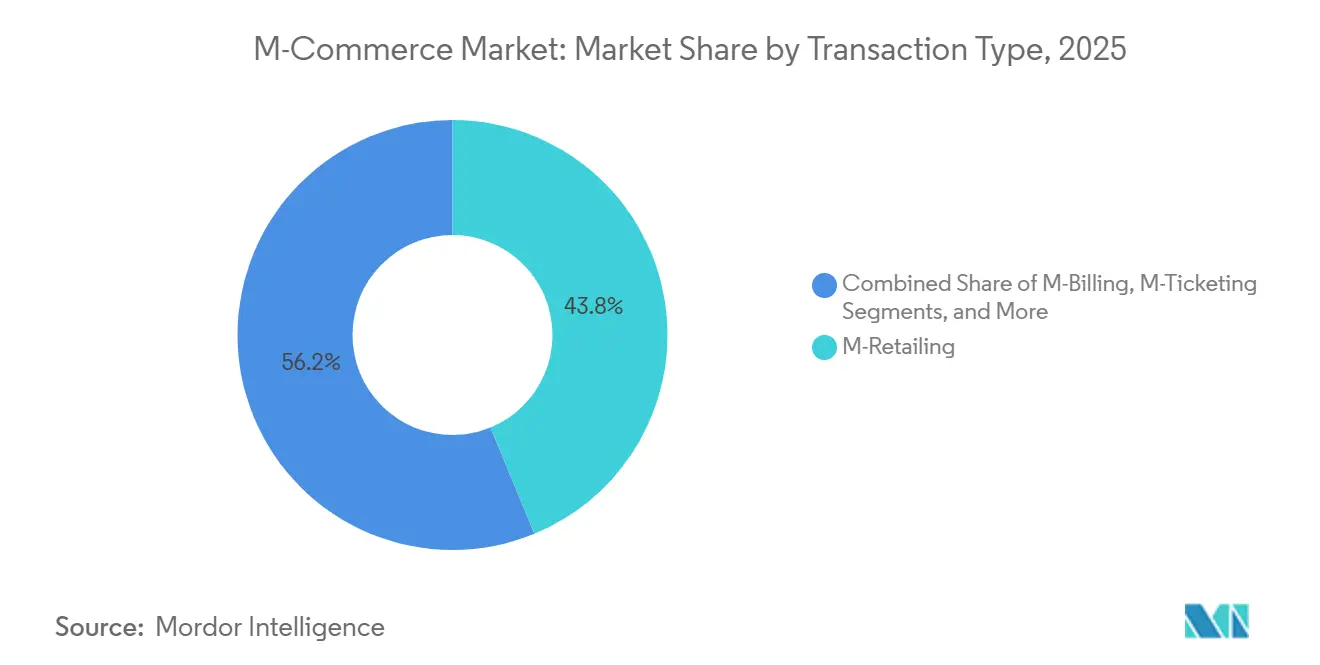

- 取引タイプ別では、Mリテーリングが2025年の収益シェアの43.78%を占め、Mビリングは2031年にかけてCAGR 9.32%で成長すると予測されています。

- 決済モード別では、モバイルウェブ決済が2025年の売上高の38.51%を占め、NFCコンタクトレス取引は2031年にかけてCAGR 10.88%を記録する見込みです。

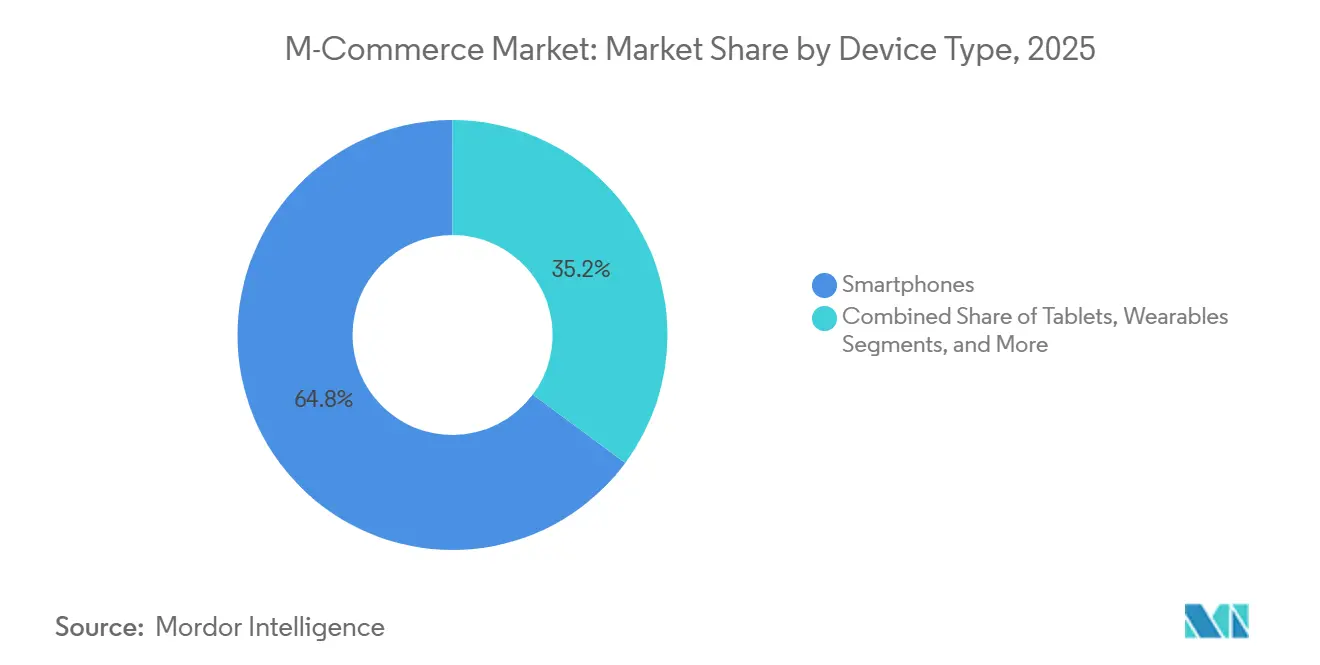

- デバイスタイプ別では、スマートフォンが2025年の取引の64.84%を占め、ウェアラブルは2031年にかけてCAGR 12.06%で拡大すると予測されています。

- アプリケーション別では、小売・Eコマースが2025年の価値の49.33%を生み出しており、メディア・エンターテインメントは2031年にかけてCAGR 11.98%が見込まれています。

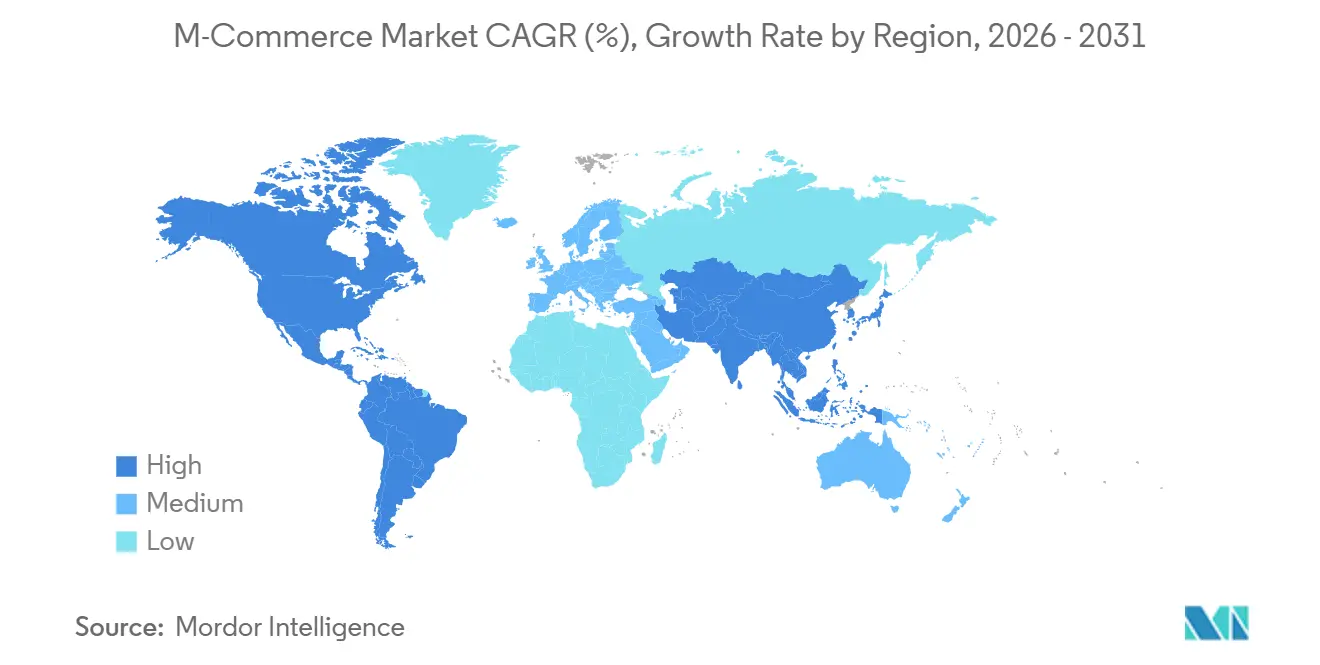

- 地域別では、北米が2025年の世界支出の37.21%を占め、アジア太平洋地域は2031年にかけてCAGR 12.84%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルMコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なスマートフォンおよびモバイルインターネット普及率の上昇 | +2.8% | 南アジアおよびサブサハラアフリカで加速する世界全体 | 中期(2〜4年) |

| シームレスなモバイルウォレットとワンクリックチェックアウトの普及 | +2.3% | 北米、欧州、アジア太平洋のコア市場 | 短期(2年以内) |

| アプリ内体験を豊かにする5Gの展開 | +1.9% | 北米、欧州、中国、韓国、日本 | 中期(2〜4年) |

| KYC/チェックアウトの摩擦を低減するキャリアオープンネットワークAPI | +1.2% | 欧州(PSD2)、インド(UPI)、ブラジル(オープンファイナンス) | 長期(4年以上) |

| 農村部のMコマースを解放する衛星・デバイス直接接続カバレッジ | +0.9% | サブサハラアフリカ、ラテンアメリカ、農村部のアジア太平洋 | 長期(4年以上) |

| 越境マイクロマーチャント向けスーパーアプリ内の組み込み型ファイナンス | +1.1% | アジア太平洋、中東・アフリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的なスマートフォンおよびモバイルインターネット普及率の上昇

スマートフォン契約数は2025年に68億件に達し、世界人口の84%に相当しますが、成長は現在、100米ドル未満のエントリーレベルのAndroid端末が普及している南アジアとサブサハラアフリカに集中しています。インドだけで2025年に1億2,000万人の新規ユーザーが加わり、これは世界最低水準となる1ギガバイトあたり0.09米ドルのモバイルデータ料金によって牽引されました。[1]GSMA、「モバイルエコノミー2025」、gsma.com こうした初めてのユーザーはPCやクレジットカードを経由せず、銀行口座を開設する前にウォレットをインストールするため、モバイルコマース市場は旧来のEコマースチャネルを飛び越えて成長しています。その結果、新興地域におけるMコマースの普及率は3年以内にデスクトップのシェアを上回る軌道に乗っています。この人口ボーナスにより、スーパーアプリは従来の銀行がこれらのセグメントに到達するはるか以前に、生涯にわたる決済関係を獲得できる立場にあります。

シームレスなモバイルウォレットとワンクリックチェックアウトの普及

生体認証によるワンタップ認証は、2025年のパイロットプログラムにおいてカート放棄率を35%低下させ、チェックアウトフォームの入力項目が一つ増えるだけで小画面でのコンバージョンが損なわれることを実証しました。Apple PayとGoogle Payは2025年に合計1兆2,000億米ドルを処理し、前年比28%増となりました。これはローテーショントークンIDが不正を抑制し、加盟店の信頼を高めたことによるものです。ウォレットプロバイダーは現在、顧客データを管理下に置いており、チェックアウトを所有するのではなくウォレット内の露出スペースを競う加盟店から交渉力を奪っています。欧州のPSD2規制はこの流れを加速させており、サードパーティアプリがカードレールを迂回した口座間決済を開始できるようにするためのAPI開放を銀行に義務付けています。このトレンドにより、Mコマース市場は摩擦を排除しながらも本人確認の戦略的価値を高める、クレデンシャルオンファイルアーキテクチャに根ざしたものとなっています。

アプリ内体験を豊かにする5Gの展開

商用5Gネットワークは2025年12月までに19億人をカバーし、1Gb/sを超えるピーク速度と10ミリ秒未満のレイテンシを実現しました。韓国ではサービス開始後、アプリが高精細な商品動画をバッファリングなしでストリーミングできるようになり、モバイルコマースのコンバージョン率が22%上昇しました。低レイテンシの同期により、店舗在庫をリアルタイムで確認できるようになり、小売業者は密集した都市部で60分以内の配送を約束できるようになりました。アパレルやコスメの拡張現実試着は目新しさから標準的な期待へと移行し、ライブストリームショッピングイベントはデスクトップ形式ではほとんど見られない衝動買いを生み出しています。ただし、スペクトラムのバックログを抱える通信事業者は、動画中心のショッピングピーク時に5G容量の制約が顕在化するにつれ、この恩恵を受け損なうリスクがあります。

農村部のMコマースを解放する衛星・デバイス直接接続カバレッジ

AST SpaceMobile、Starlinkおよび地域キャリアは2025年にデバイス直接接続のパイロットを開始し、タワー経済が成立しなかった地域に信頼性の高い4Gクラスの帯域幅を提供しました。[2]AST SpaceMobile、「商用サービス開始」、astspacemobile.com ケニアとインドネシアの農村部では、衛星経由のモバイルマネー決済が1取引あたり0.15米ドルのコストで処理され、都市部のエージェント手数料と同水準となりました。約17億人の銀行口座を持たない成人が大陸規模のカバレッジギャップに居住しており、衛星の拡張によりMコマース市場はこれらの人々にリーチするための初めて現実的な経路を得ました。キャリアは、採用が初期パイロットの推移に沿って進めば2027年までに損益分岐点に達すると見込んでおり、農村部のデジタル取引量を制限してきたのは需要ではなくインフラのボトルネックであることを示唆しています。この接続性の向上により、エージェントネットワークを持つフィンテックがSMSからフルスタックのスマートアプリ提供へと転換するにつれ、競争地図が塗り替えられる可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ侵害と不正に関する根強い懸念 | -1.6% | 北米と欧州で特に高い、世界全体 | 短期(2年以内) |

| モバイルウェブのUXパフォーマンスの低さ | -1.1% | 3G/4G混雑の新興市場、複雑なフォームについては世界全体 | 中期(2〜4年) |

| 新興経済圏におけるモバイルマネーへの取引税 | -0.8% | サブサハラアフリカ、パキスタン | 短期(2年以内) |

| 5G整備を遅らせる電波利用料の高騰 | -0.7% | インド、東南アジア、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ侵害と不正に関する根強い懸念

モバイル決済詐欺は2025年に57億米ドルに達し、SIMスワップ攻撃とクレデンシャルスタッフィングによって加速した年間18%の増加となりました。大規模なプロセッサ侵害により4,200万件のアカウントが流出し、影響を受けたユーザーの23%がモバイル決済の利用頻度を減らしました。加盟店は認証とチャージバックツールに93億米ドルを費やしており、これは商品取扱高の1.6%に相当し、薄い利益率の中小規模の販売者を圧迫しています。欧州の強力な顧客認証(SCA)は不正を31%削減しましたが、チェックアウトの離脱率を8%上昇させ、安全性と利便性の間の緊張関係を浮き彫りにしました。生体認証と行動分析が迅速に普及しない限り、データ悪用への懸念がモバイルコマース市場の上昇余地を抑制し続けるでしょう。

新興経済圏におけるモバイルマネーサービスへの取引税

ケニアは2024年7月にモバイルマネー送金に対する1.5%の課税を施行し、6ヶ月以内に取引量が18%減少しました。ウガンダとタンザニアが同様の手数料を課したことで、このパターンが繰り返されました。[3]ケニア中央銀行、「モバイル決済監督年次報告書2024」、centralbank.go.ke 特に低所得層のユーザーはコストを回避するために現金に戻り、2015年以降に達成された金融包摂の成果を逆行させました。アフリカにおけるMコマース市場の成功は平均10米ドルのマイクロペイメントに依存しており、1%未満の税率でさえ逆進的となります。非公式な現金が再浮上しデジタルの監査証跡が消えるにつれ、政府は自らの税基盤を縮小させるリスクを負っています。したがって、政策の安定性は持続的な普及にとって技術革新と同様に重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取引タイプ別:公共料金が決済を組み込む中でMビリングが拡大

Mリテーリングは2025年の収益の43.78%を占め、Mコマース市場シェアの中核としての役割を確認しました。しかし、Mビリングはキャリアと公共料金事業者が月次明細書に直接請求を組み込み、カードとKYCのハードルを迂回するにつれ、2031年にかけてCAGR 9.32%を記録すると予測されています。この転換により、クレジット枠や銀行口座を持たない消費者を取り込むことでMコマース市場が拡大します。ダイレクトキャリアビリングは2025年に180億米ドルの価値に達し、カード普及率が20%未満のインドネシアとフィリピンで強みを発揮しています。SpotifyやNetflixなどのサブスクリプションブランドは、27市場でキャリアビリングを採用した後、解約率を19%削減し、決済摩擦の低減がライフタイムバリューを高めることを証明しました。通信事業者はカードネットワークに譲渡していた地位を取り戻しつつあり、既存の請求関係を活用して存在感を強固にしています。

シームレスな統合の魅力により、衝動買いがワンクリックフローで活発なゲームやオンデマンド動画での採用が進んでいます。Mチケッティングも恩恵を受けており、航空会社や鉄道会社はQRコード搭乗券を通じてアップセルを収益化しながら紙のチケットを削減しています。より広範な普及は、アプリパブリッシャーとキャリア間の収益分配交渉にかかっていますが、東南アジアの事例は、10%未満のキャリア手数料でも新たなアドレサブルセグメントを開拓できることを示しています。ピアツーピア送金の成長は、後にコマース購入の資金となりうるウォレットに新たな流動性を注入することで、取引の多様性をさらに補完しています。

決済モード別:NFCコンタクトレスがパンデミック後に加速

モバイルウェブは2025年に38.51%でトップを維持しましたが、NFCコンタクトレスは加盟店端末のアップグレードとタップ決済の衛生面での消費者選好を反映し、予測CAGRが10.88%と最も急速に拡大するオプションとして際立っています。Apple Pay、Google Pay、Samsung Payは2025年に890億件のNFC取引を処理し、セキュリティを向上させるトークン化されたクレデンシャルを活用しました。販売時点管理端末のカバレッジが90%を超える地域では、NFCが物理カードとQRコードの両方を置き換え、チェックアウト時間を2秒未満に短縮しています。これらの成果により、従来カードが支配していた対面支出においてモバイルコマース市場規模が拡大しています。

WAPやプレミアムSMSなどのレガシー手段はフィーチャーフォンの衰退とともに12%後退しました。一方、ダイレクトキャリアビリングの23%拡大は、シンプルさが時に速度に匹敵することを証明しており、ウォレットやカードが不要であればアプリ内のワンクリックが2秒のタップを上回ることもあります。欧州とインドのオープンバンキングAPIは現在、口座間プッシュ決済をサポートしており、インターチェンジを2%から0.5%以下に削減しています。長期的には、NFCと即時送金が共存し、トークン化と生体認証IDが両方の経路を支えることになるでしょう。

デバイスタイプ別:利便性を背景にウェアラブルが急増

スマートフォンは2025年の取引価値の64.84%を占めて優位を維持しましたが、ウェアラブルは時計やフィットネスバンドに内蔵された生体認証を背景に、2031年にかけて年率12.06%で成長する見込みです。Apple Watchだけで同年に410億米ドルを処理し、触覚的な利便性がチェックアウトの習慣を覆しうることを示しました。NFC対応の時計はスループットが速度を左右する公共交通機関で不可欠となり、小売を超えた新たなユースケースを浮き彫りにしています。

11%のシェアを持つタブレットは、大型ディスプレイの恩恵を受けるBtoB調達とフィールドセールスの基盤となっています。音声対応スピーカーと車載インフォテインメントシステムは2025年に23億米ドルを処理し、モバイルコマース業界における萌芽的ながら有望な新領域を示しました。ただし、加盟店の受け入れが一貫していないため、サブデバイスで取引を開始したユーザーの68%がスマートフォンで決済を完了しています。フォームファクターをまたいだ標準化されたトークン管理が、完全にシームレスなオムニデバイスコマースを実現するために不可欠となるでしょう。

エンドユーザーアプリケーション別:メディア・エンターテインメントが小売を上回る成長

小売・Eコマースは2025年の支出の49.33%を占め、セクターの成熟度を反映しています。メディア・エンターテインメントは、ストリーミング動画、モバイルゲーム、クリエイターエコノミーのマーケットプレイスが継続的な収益モデルを強化するにつれ、2031年にかけてCAGR 11.98%で成長すると予測されています。Spotify、Disney Plusおよび地域の動画プラットフォームは昨年、インドとインドネシアで消費者の中央値予算に合わせた3米ドル未満の価格帯に牽引され、1億8,700万人のモバイル加入者を追加しました。モバイルゲームは2025年にコンソールとPCの収益合計を上回り、1,160億米ドルに達し、ウォレットフローに適した少額のマイクロトランザクションに大きく依存しています。

バンキングアプリは2025年に9,400万人の新規顧客を獲得し、Revolut、Nubank、Chimeなどのデジタル専業機関がモバイルの常時接続性を活用して預金基盤を拡大しました。旅行・ホスピタリティの予約はAirbnbとBooking.com内のワンクリック組み込み決済が予約を効率化したことで13%増加しました。カテゴリー全体を通じて、断続的な接続性を前提に設計されたチャレンジャーがウェブファーストの既存企業を上回り、Mコマース市場が摩擦のないデザインを評価する理由を改めて示しています。

地域分析

アジア太平洋地域は2025年に最も急速な拡大を記録し、予測CAGR 12.84%はスーパーアプリエコシステムが都市部と農村部の両方の需要を解放する様子を示しています。AlipayとWeChat Payは合計47兆米ドルを処理し、中国のGDPの68%に相当し、Mコマース市場に内在するネットワーク効果を示しています。インドのUPIは2025年12月までに月間134億件の取引を処理し、展開コストが2米ドル未満の加盟店向けQRラベルを統合することで、全国的なマイクロマーチャントの受け入れを加速させました。[4]インド国家決済公社、「UPI取引統計」、npci.org.in 東南アジアの成長は、GrabPay、GoPay、Danaによるキャリアビリングとローカライズされた電子ウォレット競争にかかっており、それぞれが早期のマインドシェア獲得のためにキャッシュバックでオンボーディングを補助しています。

北米は2025年に37.21%のシェアを維持しましたが、ユーザー普及率が飽和しウォレットプロバイダーが後払い決済などの付加価値レイヤーへと軸足を移すにつれ、成長は世界平均を下回っています。規制は欧州ほど規定的ではなく、暗号資産決済の実験が可能となっています。BlockのCash Appは2025年9月にビットコイン送金を開放した後、830万人のユーザーを追加しました。一方、カナダのInterac e-TransferとアメリカのFedNowは、カード中心の支出を再編しうるリアルタイムの口座間レールを導入する準備を進めています。

欧州は2025年の世界価値の22%を占めました。英国の消費者はカード取引の65%がタップ決済となりコンタクトレスの普及をリードしていますが、大陸の加盟店はウォレット展開を複雑にするPSD2の27通りの国別解釈に対応しています。スウェーデンのSwishやEU全域のSEPAインスタントスキームなどの即時決済システムはインターチェンジ手数料の軽減に貢献していますが、断片化が越境の調和を遅らせています。

競争環境

エコシステムは中程度の集中度を示しており、上位10社が2025年の取引量の約58%を処理し、Apple PayとGoogle Payがオペレーティングシステムのロックインを確立する一方、AlipayとWeChat Payはスーパーアプリの引力を発揮しています。VisaとMastercardはトークン化に向けて資本を再配分しており、Visaは2025年に127件の認証特許を申請し、リアルタイムの口座間レールがインターチェンジ経済を侵食する中での防衛的な動きを示しています。Samsung PayはAndroid中心の地域でハードウェアとソフトウェアの統合を活用し、2025年6月までに78カ国への展開を追加してAppleのウェアラブル先行者優位を切り崩しています。

新興フィンテックは、ギグワーカーへの支払い、越境マイクロコマース、農村エージェントネットワークのホワイトスペースを狙っています。Vodafoneは2025年5月にエチオピアでM-Pesaを開始し、銀行口座保有率がわずか12%の1億2,000万人規模の市場を開拓しました。StripeとAdyenはユニファイドコマースAPIを拡張しており、アプリ内、店舗内、サブスクリプションのフローを単一の加盟店アカウントに統合し、グローバルセラーの決済レイテンシを削減しています。南米の農業協同組合向けにLynk Globalが試作した衛星接続型のデバイス直接接続端末は、ラストマイルの決済受け入れがもはやファイバーやタワーインフラを必要としないことを証明しています。

規制の枠組みは引き続き競争優位を形成しています。欧州のPSD2とインドのUPIは相互運用性の義務を課し、勝者総取りのダイナミクスを抑制することで、プロバイダーが排他的なネットワーク効果ではなくユーザー体験で競争することを強いています。これに対し、既存企業はAI駆動のパーソナライゼーションに注力しており、Visaは2025年に早期採用者が不正を34%削減しコンバージョンを19%向上させたと報告しています。今後の競争は、成長を停滞させることなくプライバシー、パーソナライゼーション、手数料圧縮のバランスを取れる企業が制することになります。

Mコマース業界リーダー

Alphabet Inc. (Google Pay)

Amazon.com, Inc.

Apple Inc.

Airtel Africa plc (Airtel Money)

Blocks Inc. (Cash App)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Appleはラテンアメリカとアフリカの12の追加市場にApple Payを拡大し、銀行口座を持たないセグメントを取り込むためにローカルのモバイルマネーレールを統合しました。

- 2025年11月:Visaは200カ国にわたるリアルタイム認証を目的としたグローバルトークン化インフラに5億米ドルを投じることを表明しました。

- 2025年10月:Tencentは28カ国にわたってWeChat Pay内でマルチ通貨の越境決済を有効化し、海外在住の中国人観光客や在外中国人を取り込みました。

- 2025年9月:BlockはCash App内でビットコインおよびステーブルコイン決済を有効化し、サービス開始後の最初の四半期に830万人のユーザーを獲得しました。

- 2025年8月:Mastercardは14の中央銀行と提携し、既存のカードレール上でCBDCの相互運用性のパイロットを実施しました。

グローバルMコマース市場レポートの調査範囲

モバイルコマース/Mコマース市場レポートは、取引タイプ(Mリテーリング、Mチケッティング/予約、Mビリング、その他の取引タイプ)、決済モード(モバイルウェブ決済、NFC、プレミアムSMS、WAP、ダイレクトキャリアビリング、その他の決済モード)、デバイスタイプ(スマートフォン、タブレット、ウェアラブル、その他の接続デバイス)、エンドユーザーアプリケーション(小売・Eコマース、銀行・金融サービス、旅行・ホスピタリティ、メディア・エンターテインメント)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| Mリテーリング |

| Mチケッティング/予約 |

| Mビリング |

| その他の取引タイプ |

| モバイルウェブ決済 |

| 近距離無線通信(NFC) |

| プレミアムSMS |

| ワイヤレスアプリケーションプロトコル(WAP) |

| ダイレクトキャリアビリング |

| その他の決済モード |

| スマートフォン |

| タブレット |

| ウェアラブル(スマートウォッチ/バンド) |

| その他の接続デバイス |

| 小売・Eコマースアプリケーション |

| 銀行・金融サービス |

| 旅行・ホスピタリティ |

| メディア・エンターテインメント |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 取引タイプ別 | Mリテーリング | |

| Mチケッティング/予約 | ||

| Mビリング | ||

| その他の取引タイプ | ||

| 決済モード別 | モバイルウェブ決済 | |

| 近距離無線通信(NFC) | ||

| プレミアムSMS | ||

| ワイヤレスアプリケーションプロトコル(WAP) | ||

| ダイレクトキャリアビリング | ||

| その他の決済モード | ||

| デバイスタイプ別 | スマートフォン | |

| タブレット | ||

| ウェアラブル(スマートウォッチ/バンド) | ||

| その他の接続デバイス | ||

| エンドユーザーアプリケーション別 | 小売・Eコマースアプリケーション | |

| 銀行・金融サービス | ||

| 旅行・ホスピタリティ | ||

| メディア・エンターテインメント | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年のMコマース市場規模はどのくらいですか?

2026年に2兆8,200億米ドルに達し、2031年にかけてCAGR 8.09%が予測されています。

将来の成長に最も貢献する地域はどこですか?

中国のスーパーアプリとインドのUPIに支えられたアジア太平洋地域が、2031年にかけてCAGR 12.84%と予測されています。

最も急速に拡大している決済モードは何ですか?

タップ決済が世界的に普及する中、NFCコンタクトレス取引がCAGR 10.88%でリードしています。

Mビリングが勢いを増している理由は何ですか?

ダイレクトキャリアビリングはカードを迂回して摩擦を削減し、公共料金やコンテンツサブスクリプションにおいてCAGR 9.32%を牽引しています。

ウェアラブルはどのように取引に影響を与えていますか?

スマートウォッチは手首でのタップによる生体認証決済を可能にし、ウェアラブルを2031年にかけてCAGR 12.06%へと押し上げています。

普及を遅らせる可能性のある主要な脅威は何ですか?

2025年に合計57億米ドルに達した不正とデータ侵害の増加が、消費者の信頼に引き続き影響を与えています。

最終更新日: