アジア太平洋B2Bеコマース市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

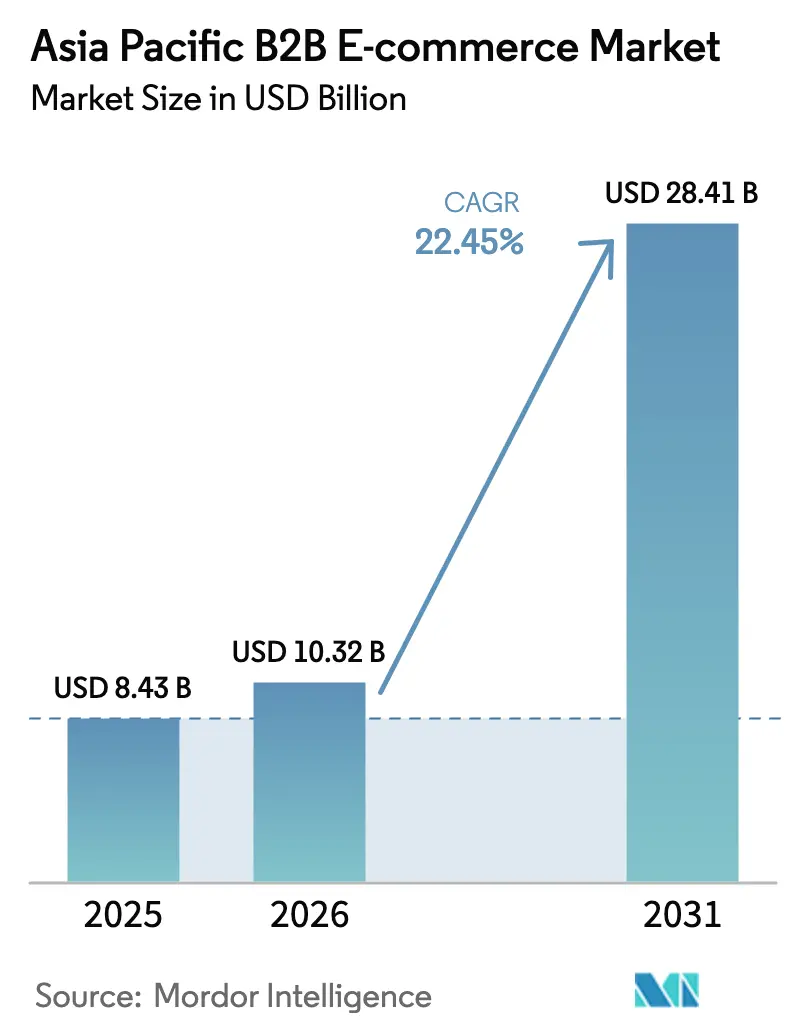

| 基準年の市場規模 (2025) | 8.43 十億米ドル |

| 市場規模 (2026) | 10.32 十億米ドル |

| 市場規模 (2031) | 28.41 十億米ドル |

| 成長率 (2026 - 2031) | 22.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるアジアB2Bеコマース市場分析

アジア太平洋B2Bеコマース市場の規模は2026年に米ドル103億2,000万と推定され、2025年の米ドル84億3,000万から成長し、2031年の予測値は米ドル284億1,000万で、2026年〜2031年にかけて22.45%のCAGRで成長します。この急速な拡大は、企業バイヤーによるデジタル調達および決済フローへの不可逆的な移行を反映しており、中小企業(SME)に対して米ドル2,420億の新規運転資本を解放するエンベデッドファイナンスの基盤によって支えられています。デジタル化の勢いは、複数の経済圏における電子インボイス義務化制度、工場への光ファイバー接続のブレークスルー、パンデミック時代の混乱を受けたサプライチェーンのリスク分散圧力の高まりによってさらに加速しています。企業がコスト削減とサイクルタイム短縮を追求するなか、デジタルマーケットプレイスは調達・資金調達・物流をリアルタイムで一体化するプラットフォームへと進化しています。ただし、税務コンプライアンス、クロスボーダー書類手続き、および第2・第3層都市における決済信頼性の格差に関する構造的な摩擦が、市場の急峻な成長曲線を抑制しています。

主要レポートのポイント

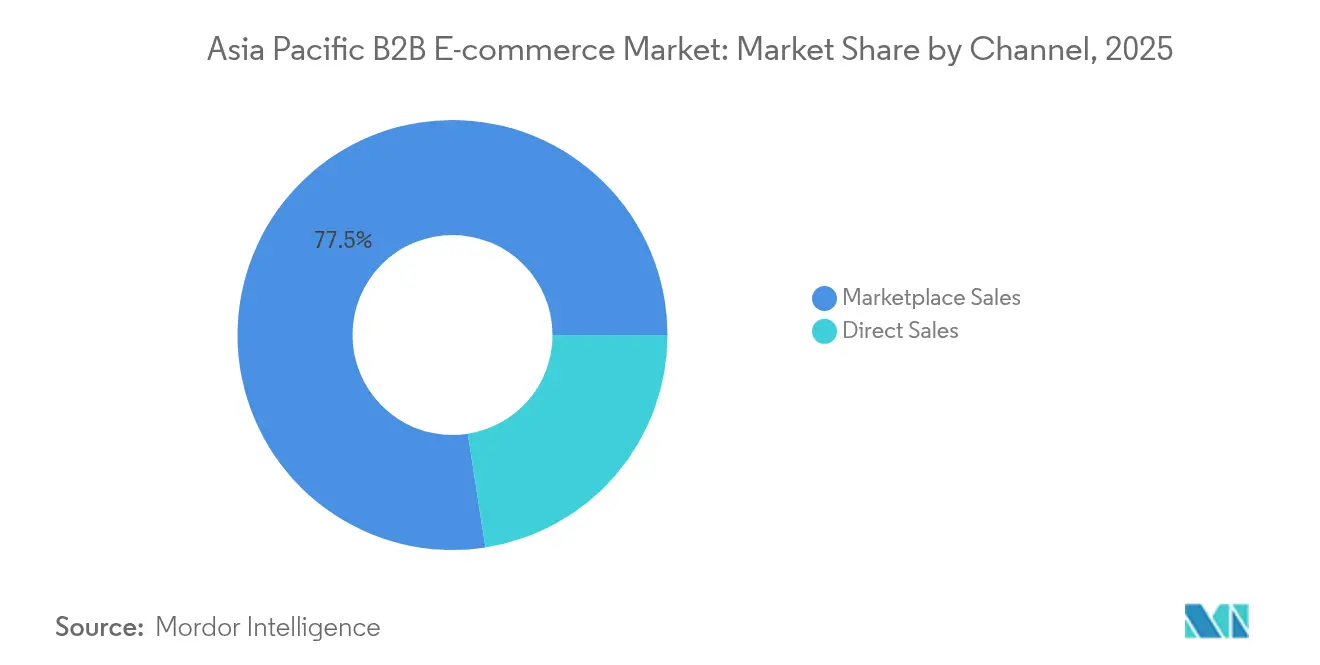

- チャネル別では、マーケットプレイス販売が2025年のアジア太平洋B2Bеコマース市場シェアの77.45%を占め、直接販売チャネルは2031年にかけて24.8%のCAGRで成長しています。

- 取引モデル別では、国内注文が2025年のアジア太平洋B2Bеコマース市場規模の69.20%を占め、クロスボーダー取引は2031年にかけて26.1%のCAGRで拡大しています。

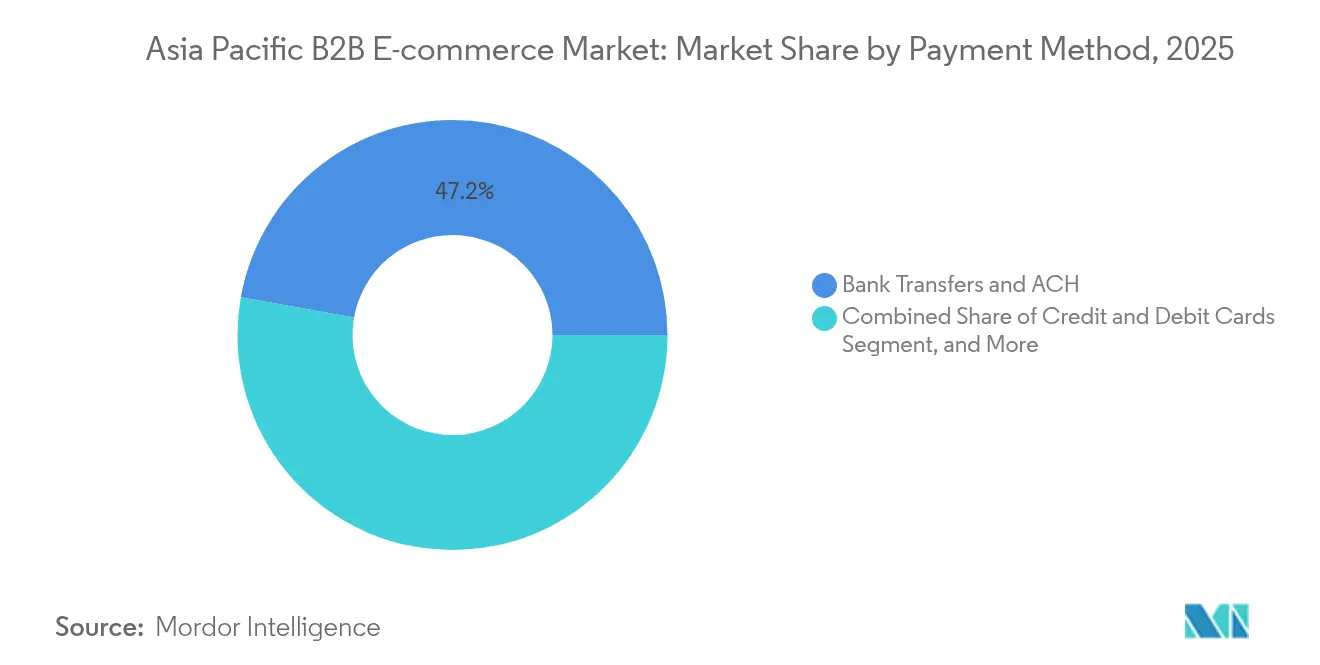

- 支払い方法別では、銀行振込が2025年のアジア太平洋B2Bеコマース市場規模の47.20%を占め、電子ウォレット、BNPL(後払い)、およびエンベデッドファイナンスのオプションが23.9%のCAGRで最も急速に成長するクラスターとなっています。

- 業種別では、製造業が2025年のアジア太平洋B2Bеコマース市場シェアの27.40%をリードし、医療・ライフサイエンスが2031年にかけて最も高い26.9%のCAGRを記録する見込みです。

- 国別では、中国が2025年のアジア太平洋B2Bеコマース市場シェアの61.10%を占めてトップに立ち、インドは24.7%のCAGRを記録し、2031年までに主要なシェア獲得国として台頭すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋B2Bеコマース市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アジア太平洋製造業中小企業におけるデジタル調達の導入 | +3.8% | 中国、インド、東南アジアの製造拠点 | 中期(2〜4年) |

| 政府主導の電子インボイス義務化(PEPPOL、GST) | +2.9% | シンガポール、オーストラリア、日本、インド | 短期(2年以内) |

| リアルタイムマーケットプレイスを可能にする5Gおよび光ファイバーの展開 | +2.4% | 韓国、日本、中国都市部、シンガポール | 中期(2〜4年) |

| B2B信用のリスクを低減するエンベデッドファイナンスAPI | +3.1% | インド、東南アジア、アジア太平洋新興市場 | 長期(4年以上) |

| サステナビリティ主導のペーパーレス調達目標 | +1.6% | 日本、オーストラリア、多国籍企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋製造業中小企業におけるデジタル調達の導入

製造業の中小企業は、2024年に原材料価格の変動率が平均15〜20%に達したことで、支出管理の強化を迫られ、手動の購買依頼や電話ベースの発注ワークフローを廃棄しつつあります。ProcMartなどのベンダーは、カタログ検索、支出分析、動的契約更新を提供することで、発注サイクル時間を最大60%短縮し、2024年度の売上をインドルピー22億(米ドル2,600万)からインドルピー62億(米ドル7,200万)へと伸長させました。第1層の産業コリドーでは急速にデジタル化が進む一方、関係ベースの購買慣行が根付く第2・第3層地区では普及が遅れています。

政府主導の電子インボイス義務化が市場加速を牽引

シンガポールの全国PEPPOLネットワークは、2024年までに5万社から120万件のインボイスを処理し、コンプライアンスをプラットフォームオンボーディングの触媒へと転換しました。インドのGST電子インボイス条項も同様の連鎖反応を引き起こし、マイクロ企業であっても適格サプライヤーとして残るためにデジタル基盤への移行を余儀なくされています。今後のASEAN[ 1]アジア太平洋経済協力、「ポストCOVID-19時代のペーパーレス貿易プラットフォーム」、apec.orgデジタル経済枠組み協定の下での相互運用可能なフレームワークは、2030年までに米ドル1兆のデジタル経済価値を目標とし、電子インボイスの相互運用性をその柱と位置付けています。大手バイヤーが非準拠の紙インボイスを拒否するにつれ、ネットワーク外部性はさらに強まるでしょう。

5Gインフラがリアルタイムマーケットプレイスのダイナミクスを実現

超低遅延の5Gネットワークは、B2Bマーケットプレイスを静的なカタログプラットフォームから、金融取引システムを模した動的価格環境へと変革しています。韓国の高度な5G展開は、サプライチェーン全体でリアルタイムの在庫可視化を可能にし、製造業者がライブのサプライヤーキャパシティデータに基づいて調達戦略を調整できるようにします。[ 2]GSMA、「モバイルエコノミー アジア太平洋 2023」、gsma.comこの技術的能力は、調達タイミングが生産効率に直接影響するジャストインタイム製造モデルにおいて特に価値があります。リアルタイムマーケットプレイスはまた、コモディティ調達における洗練されたオークションメカニズムを可能にし、サプライヤーが現在のキャパシティと投入コストに基づいて動的に入札できるようにします。インフラへの投資は相当規模に上り、アジア太平洋全域のモバイルオペレーターが2030年までに総モバイル接続数の41%を占める5Gカバレッジを支えるために多額の投資を行っています。しかし、B2Bへの応用はコネクティビティにとどまらず、IoT対応のサプライチェーン監視や在庫センサーに基づく自動調達トリガーにまで及びます。

エンベデッドファイナンスAPIがB2B信用アクセスを民主化

リアルタイムの取引スコアリングにより、マーケットプレイスは直接信用リスクを負うことなく、ネット30日またはネット60日の即時条件を提供することが可能になります。HSBCのAPIはプラットフォームのチェックアウトフローに組み込まれており、カート確定時に貿易金融枠が自動入力され、書類作業が数週間から数分に短縮されます。この民主化はモバイルファーストのフィンテック普及率が2030年までに60%を超えると予測される東南アジアで最も顕著です。

制約要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 断片化したASEANの税務・輸入コンプライアンス | -2.1% | ASEAN加盟国、クロスボーダー事業 | 中期(2〜4年) |

| 第2・第3層市場におけるデジタル決済への低信頼性 | -1.7% | 農村部のインド、インドネシア、フィリピン、ベトナム | 短期(2年以内) |

| 大型MRO物品の高い物流コスト | -1.4% | 工業製造地域、僻地 | 中期(2〜4年) |

| 日本の大企業によるベンダーロックインへの懸念 | -0.9% | 日本、韓国のエンタープライズ市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したASEANの税務・輸入コンプライアンスが運営上の摩擦を生む

ASEANの各法域は、独自のVAT規則、電子サービス課税、およびインボイス審査モデルを運用しています。マーケットプレイスは法域固有のロジックを組み込まなければならず、間接費が膨らみ、ベンダーのオンボーディングが遅延します。インドネシアはすべてのインボイスに対してリアルタイムの税務審査を義務付けている一方、シンガポールのPEPPOLフローは任意であり、プラットフォームは2つの統合トラックを並行して管理しなければなりません。こうした格差は、ネットワーク効果の成長を加速させる規模の経済を損なっています。

デジタル決済への信頼不足が第2・第3層市場の普及を制約

農村部の調達担当者は、オンラインエスクローやウォレットの仕組みをリスクとみなし、高額なB2B注文であっても銀行振込や代金引換を好む傾向があります。紛争発生時の救済手段の限定性がこの慎重な姿勢を強化しています。東南アジアの中小企業に関する調査では、スマートフォンの普及率が80%に近づいているにもかかわらず、こうした信頼の格差がマーケットプレイスの利用を抑制していることが明らかになっています。プラットフォームは現地フィールドセールスチームや後払い保証で対応していますが、地方都市以外での普及ペースは依然として遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャネル別:マーケットプレイスの優位性に直接販売が挑戦

マーケットプレイス販売は、集約されたサプライヤーディレクトリへのバイヤー依存度を背景に、2025年のアジア太平洋B2Bеコマース市場の77.45%を占めました。しかし、直接販売ポータルは、調達リーダーがERPおよび物流システムとの深い統合を追求するなか、24.8%のCAGRで加速しています。大手メーカーは独自ポータルを立ち上げ、きめ細かな価格交渉を可能にし、マーケットプレイス手数料やデータ漏洩を最小化しています。

この移行は、サプライヤー管理のストアフロント内におけるエンベデッドファイナンスの導入をも反映しており、マーケットプレイスの提供と同等の柔軟な決済条件を、マージンを譲渡することなく実現しています。発見しやすさは水平型マーケットプレイスで依然として優れていますが、繰り返し発注量の多い戦略的品目は、より厳格な品質管理を求めて直接販売レールへと移行しています。予測期間中、マーケットプレイスは付加価値型の金融・フルフィルメントサービスへとピボットし、存在意義を守ろうとするでしょう。

注記: 各個別セグメントのセグメントシェアはレポート購入後に閲覧可能

取引モデル別:クロスボーダー取引の成長が国内取引を上回る

国内注文は2025年のアジア太平洋B2Bеコマース市場規模の69.20%を依然として占めていますが、地域的包括的経済連携(RCEP)の下での関税譲許に促され、クロスボーダー取引は26.1%のCAGRでより速く拡大するでしょう。ペーパーレス貿易プロトコルにより、1件の船積みあたりの管理コストが3.8%削減され、国境通関時間が6.7%短縮されています。

プラットフォームに組み込まれた為替ヘッジツールや自動関税計算機が、中小企業の地域販売に対する業務上の障壁を低下させています。それでも、VAT、輸入ライセンス、データローカライゼーション法にわたる多次元的なコンプライアンスは、法的リソースを持たないマイクロ輸出業者にとって特に負担が大きい。そのため、通関業務と税務申告APIをバンドルで提供するサービスプロバイダーが増分収益を獲得する立場にあります。

支払い方法別:デジタルウォレットがB2B取引を再構築

従来の銀行振込および自動決済機関(ACH)のレールは、監査証跡の親しみやすさと銀行台帳統合の利便性により、2025年のアジア太平洋B2Bеコマース市場の47.20%のシェアを維持しました。それでも、電子ウォレット、BNPL(後払い)、インボイスファイナンスのオプションは、ミレニアル世代の調達マネージャーの間で消費者レベルの期待が高まるなか、2031年にかけて23.9%のCAGRで成長するでしょう。リアルタイムの不正検知エンジンとISO 20022メッセージング規格が照合精度を向上させ、CFOが中程度の金額の購買においてウォレットベースのフローを採用するよう後押ししています。

銀行が提供するバーチャルアカウントソリューションは、ウォレットのユーザーエクスペリエンスと従来の銀行の安全性を組み合わせることで信頼のギャップを埋めています。クロスボーダー電子マネーパスポートをめぐる規制上の曖昧さは、防衛や公共調達などの保守的なセクターでの取引量を依然として制限していますが、香港、シンガポール、オーストラリアのフィンテックサンドボックスが段階的にライセンス取得の道筋を明確化しています。

注記: 各個別セグメントのセグメントシェアはレポート購入後に閲覧可能

業種別:製造業のリーダーシップに医療・ライフサイエンスの加速が挑戦

製造業は、電子部品、機械、自動車調達の複雑さを背景に、2025年のアジア太平洋B2Bеコマース市場シェアの27.40%を維持しました。多層的な部品表(BOM)構造と頻繁な設計変更により、デジタルカタログ化が不可欠となっており、ZetwerkなどのプラットフォームがCADファイルマッチングとサプライヤー資格審査エンジンを通じてこれに対応しています。

しかし、医療・ライフサイエンスは、規制当局がデバイス、試薬、医薬品のエンドツーエンドのトレーサビリティを求めるなか、26.9%のCAGRで拡大するでしょう。デジタルプラットフォームは、シリアル化されたトラッキング、温度管理された物流の可視性、および手動ワークフローでは対応できないコンプライアンス文書を提供します。シンガポールと韓国のメドテックハブへの投資流入が、ラボ消耗品や臨床試験用品に特化したB2Bポータルを触媒しています。

地域分析

中国のリーダーシップは、産業団地とクロスボーダーeコマースチャネルおよび税関ファストレーンを統合した政策主導のデジタル化に起因しています。一帯一路構想により中央・南アジア全域でサプライヤーリーチが拡大し、プラットフォームの規模優位性を強化しています。地政学的な精査の高まりがサプライチェーンの多様化を促していますが、国内消費のアップグレードと企業調達の自動化が二桁成長を維持しています。

インドの成長軌道は、GST電子インボイスの義務化、州全域への光ファイバー普及、相互運用可能なデジタルコマースを促進するオープンネットワーク運動などの政策的後押しによって推進されています。低コストのスマートフォンと地域語インターフェースが参入障壁を下げるなか、中小企業のオンボーディングが加速しています。人口ボーナスと製造業のフォーマル化の合流により、今後10年の終わりまでにインドへの地域シェアのシフトが見込まれています。

日本、韓国、オーストラリア、ニュージーランドは、普及率がすでに40〜50%前後で推移する成熟したノードを形成しています。ここでは、AI主導の需要予測、IoTによる自動補充、ESG連動の調達スコアカードから漸増的な成長が生まれています。一方、アジア太平洋のその他の地域、特にインドネシア、ベトナム、フィリピンは、ASEAN デジタル経済枠組み協定の下で規制枠組みが収束に向かうなか、次の量的拡大の波を提供しています。

競争環境

アジア太平洋B2Bеコマース市場は地域的な断片化を特徴としています。Alibabaの1688.comおよびMade-in-China.comが、垂直統合された物流と国内金融手段を活用して中国本土のフローを支配しています。IndiaMART と Zetwerkは、製造クラスターへの深い根付きと現地のコンプライアンスに関する知見を武器に、インド市場を牽引しています。日本と韓国では、既存企業が系列・財閥の調達チームが求める高精度のデータ交換と統合ツールキットによって差別化を図っています。

戦略的な競争は、単純なカタログの幅からエンドツーエンドのワークフローオーケストレーションへと移行しています。各プレーヤーは、リードタイム変動性に基づいて最適なサプライヤーを提案するエンベデッドファイナンスAPI、クロスボーダー関税計算機、AI主導の調達エンジンに投資しています。プラットフォームネイティブの物流キャパシティとESGスコアトラッキングモジュールが新たな競争の場として台頭しています。

ASEAN税制の多様性が自然な障壁を形成しているため、市場全体の統合は依然として中程度にとどまっています。しかし、資本力のあるプラットフォームは、特化したコンプライアンス能力を獲得するために、医療消耗品や建設資材などのニッチな業種でボルトオン買収を追求しています。成功した買収者は、分散したデータサイロを統合し、地域調達の卓越センターを支える統一ダッシュボードを解放することが期待されています。

アジア太平洋B2Bеコマース業界リーダー

Alibaba Group Holding Ltd

Amazon.com, Inc.

Flipkart Online Services Pvt. Ltd.

IndiaMart InterMesh Ltd

eBay Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Tata Technologiesは売上高インドルピー516億8,000万(米ドル6億2,000万)を計上し、1%の増加を記録しました。これは、OEM運営のB2Bポータルにデータを供給するソフトウェア定義製造ソリューションへのピボットを強調するものです。この取り組みは、Tataの自動車クライアントを設計から調達までの統合エコシステムに囲い込むことを目指しています。

- 2025年4月:Avia Solutions Groupは売上高ユーロ27億(米ドル29億2,000万)を報告し、そのうち28.5%がアジア太平洋の航空貨物とMRO契約に由来しています。同社は、増加するクロスボーダーの部品需要を取り込むために、航空物流とeコマースフルフィルメントを統合しています。

- 2025年2月:VTEXは国際展開を加速させながら、AI基盤のカタログ正規化機能でB2B/B2C統合コマースエンジンをアップグレードし、アジア太平洋全域でシングルスタック展開を求める多国籍ブランドへの対応を強化しました。

- 2024年12月:SoneparはVallen AsiaをMBO(マネジメント・バイアウト)で売却し、中核の電気流通市場への集中投資のためのリソースを確保するとともに、Vallenが東南アジア全域の産業消耗品eコマースに特化できる自律性を付与しました。

アジア太平洋B2Bеコマース市場レポートの範囲

企業間(B2B)eコマースプラットフォームは、バイヤーとサプライヤーがプラットフォームが提供するサービスを活用して相互作用し、成果物を手配することを可能にします。本レポートの範囲には、B2BeコマースサイトおよびeProcurementチャネルを通じた販売が含まれます。ただし、EDI販売はスコープに含まれません。

アジア太平洋B2Bеコマース市場は、チャネル(直接販売およびマーケットプレイス販売)および国別にセグメント化されています。

| 直接販売 |

| マーケットプレイス販売 |

| 国内取引 |

| クロスボーダー取引 |

| 銀行振込およびACH |

| クレジットカードおよびデビットカード |

| その他の支払い方法 |

| 製造業 |

| 小売業および卸売業 |

| 医療・ライフサイエンス |

| 自動車 |

| 建設・建築資材 |

| その他の業種 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリアおよびニュージーランド |

| アジア太平洋のその他の地域 |

| チャネル別 | 直接販売 |

| マーケットプレイス販売 | |

| 取引モデル別 | 国内取引 |

| クロスボーダー取引 | |

| 支払い方法別 | 銀行振込およびACH |

| クレジットカードおよびデビットカード | |

| その他の支払い方法 | |

| 業種別 | 製造業 |

| 小売業および卸売業 | |

| 医療・ライフサイエンス | |

| 自動車 | |

| 建設・建築資材 | |

| その他の業種 | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋のその他の地域 |

レポートで回答される主な質問

アジア太平洋B2Bеコマース市場の現在の規模はどのくらいですか?

市場は2026年に米ドル103億2,000万と評価されており、2031年までに米ドル284億1,000万に向かって推移し、22.45%のCAGRが示唆されています。

地域のB2Bеコマース収益に最も貢献している国はどこですか?

中国は、政府支援のデジタル化と発達した物流コリドーにより、地域収益の61.10%を占めています。

市場内で最も成長の速いセグメントはどれですか?

クロスボーダー取引は、RCEPの関税削減とペーパーレス貿易基準が定着するなか、26.1%のCAGRで最も高い勢いを示しています。

エンベデッドファイナンスツールがB2Bプラットフォームにとって不可欠な理由は何ですか?

リアルタイムの与信判断を可能にし、サプライヤーの支払い条件を延長し、中小企業の運転資本として推定米ドル2,420億の機会を解放します。

普及の主要な規制加速要因は何ですか?

PEPPOLやインドのGSTネットワークなどの電子インボイス義務化フレームワークが、サプライヤーにインボイスのデジタル化を促し、より広範なプラットフォームオンボーディングを推進しています。

デジタルB2B決済への信頼のギャップが依然として残っている地域はどこですか?

インド、インドネシア、フィリピンの第2・第3層都市では、ウォレットベースの支払いに対する根強い懐疑心が見られ、大都市圏と比較して普及が遅れています。

最終更新日: