リテールメディアネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

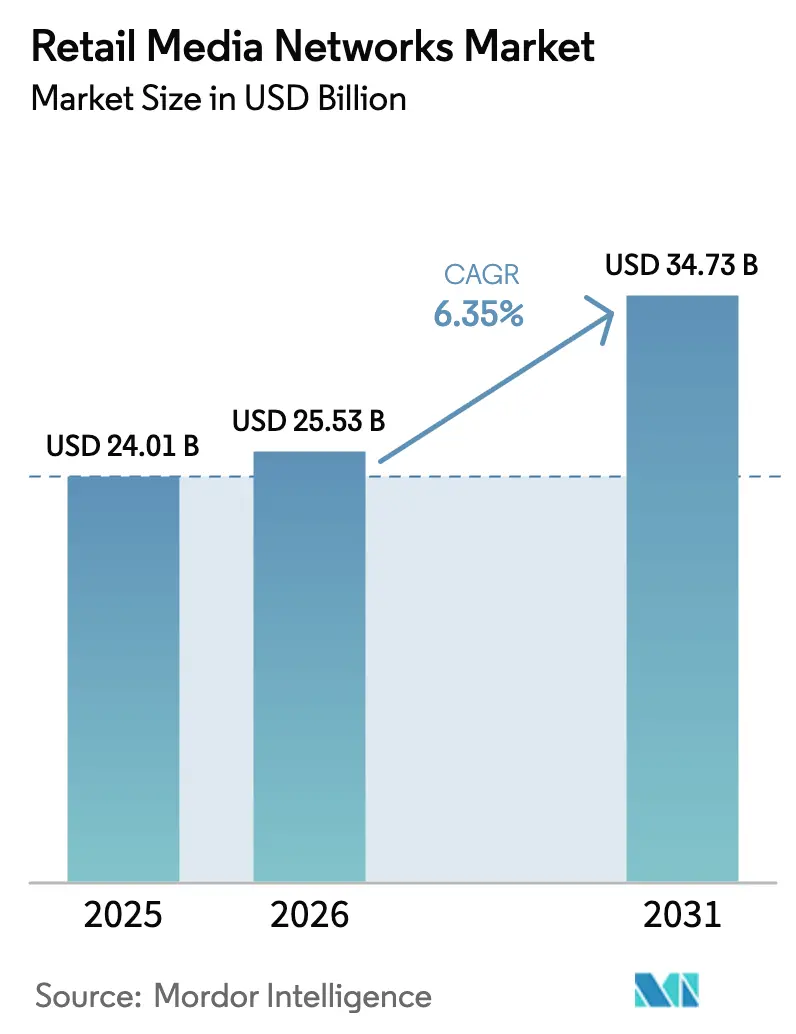

| 市場規模 (2026) | 25.53 十億米ドル |

| 市場規模 (2031) | 34.73 十億米ドル |

| 成長率 (2026 - 2031) | 6.35% CAGR |

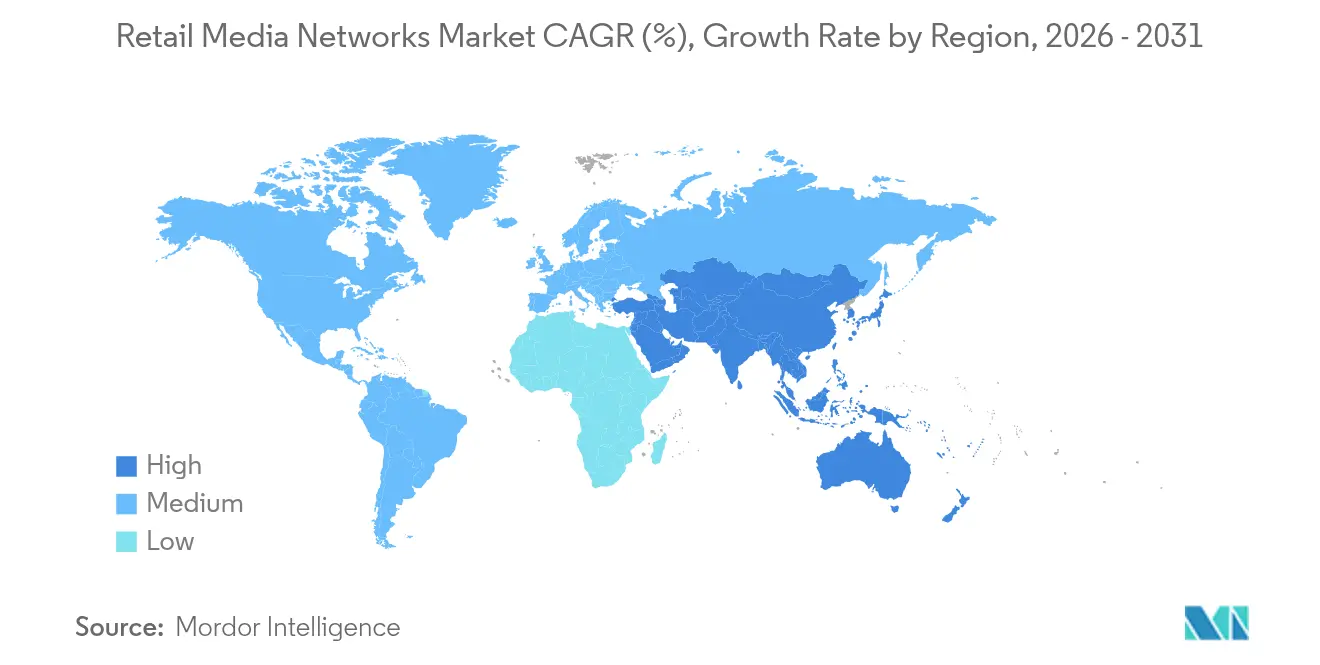

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリテールメディアネットワーク市場分析

リテールメディアネットワーク市場規模は、2025年の240億1,000万米ドルから2026年には250億3,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率6.35%で推移し、2031年には347億3,000万米ドルに達すると予測されています。この成長の原動力は、小売業者が自社保有のデジタル資産を広告インベントリへと転換し、認証済みファーストパーティデータ、精密ターゲティング、クローズドループ計測を活用していることにあります。オムニチャネルショッピングの拡大、デジタル棚へのトレードプロモーション予算のシフト、動画フォーマットの訴求力向上が、これらネットワークのビジネス的意義を強化しています。Amazonは規模においてリーダーの地位を維持していますが、Walmart、Target、および世界各地の食料品チェーンによる参入加速が競争の激化をもたらしています。デマンドサイドプラットフォーム(DSP)との戦略的提携により、ファーストパーティデータがコネクテッドTV環境へと拡張され、広告主は小売業者のウェブサイトを超えたオーディエンスへのリーチを確保しつつ、成果の確実性を維持できるようになっています。

主要レポートのポイント

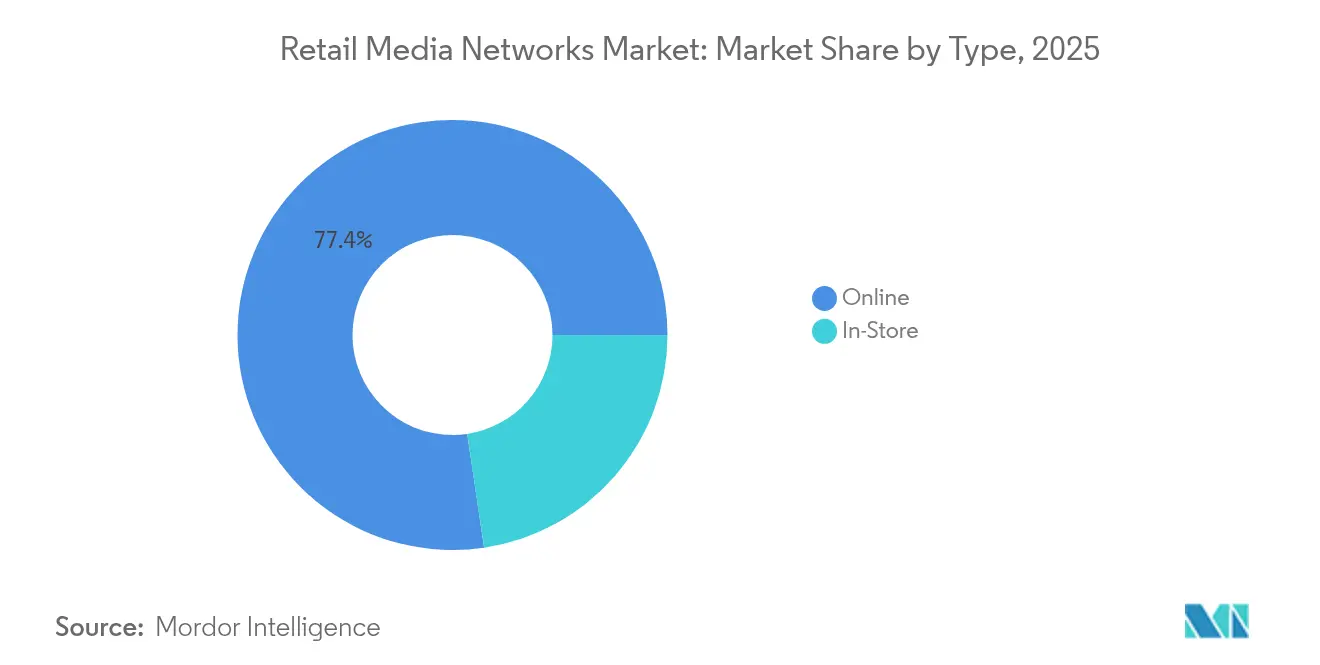

- タイプ別では、オンライン掲載が2025年のリテールメディアネットワーク市場シェアの77.35%を占めてリードしており、一方で店内インベントリは2031年にかけて年平均成長率11.62%で拡大すると予測されています。

- 広告フォーマット別では、ディスプレイが2025年に44.55%の収益シェアを占め、動画は2031年にかけて年平均成長率11.78%で加速すると予測されています。

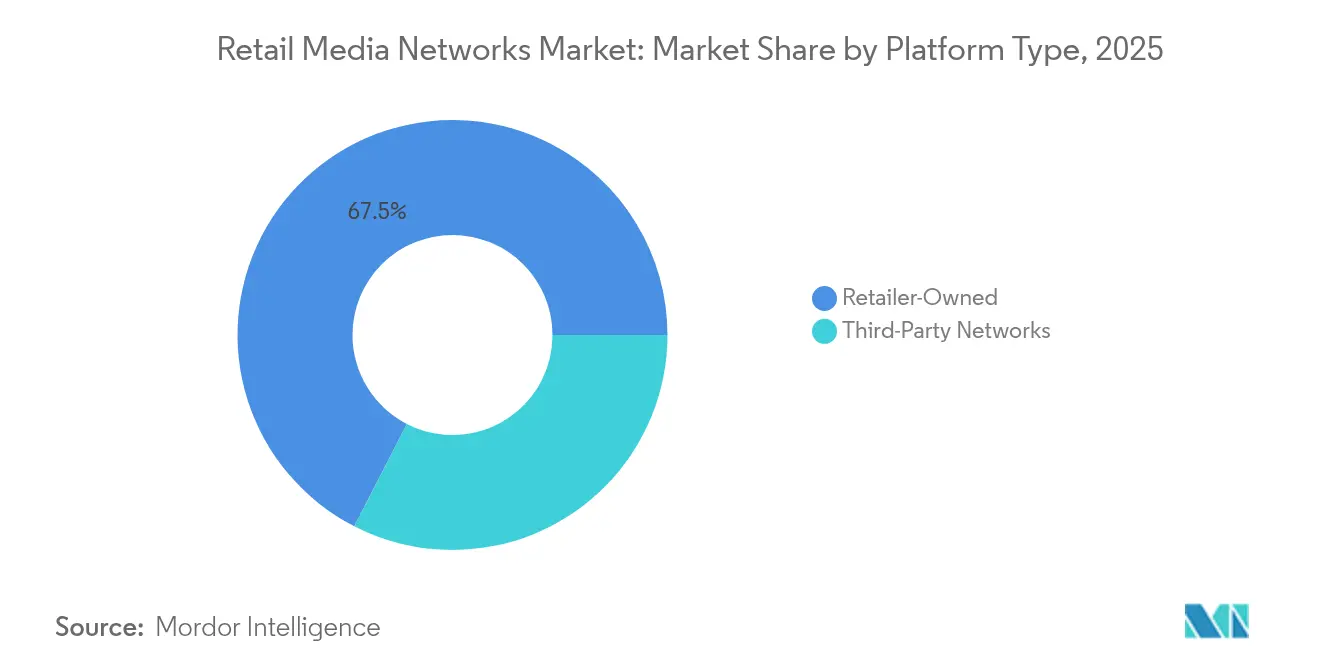

- プラットフォームタイプ別では、小売業者所有ネットワークが2025年のリテールメディアネットワーク市場規模の67.45%のシェアを保持しており、サードパーティアグリゲーターは2026年から2031年にかけて年平均成長率9.07%で成長する見込みです。

- 業界垂直市場別では、消費財が2025年の支出の25.75%を占め、ビューティー・パーソナルケアは年平均成長率9.39%を記録する軌道にあります。

- Amazon、Walmart Connect、Roundelは2024年の世界支出の約40%を合計で支配しており、適度に集中した競争環境であることが示されています(Marketing Brew)。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

リテールメディアネットワーク市場の促進要因影響分析*

| 促進要因 | (概算)CAGRへの影響(%) | 地理的関連性 | ピーク影響時期 |

|---|---|---|---|

| 北米におけるサードパーティクッキーの廃止優先によるファーストパーティデータのRMN予算加速 | +1.8 | 北米(欧州への波及あり) | 短期(2年以内) |

| 欧州における薄い商業マージンの中での小売業者の収益化圧力 | +1.2 | 欧州(アジア太平洋への関連性拡大) | 中期(約3〜4年) |

| オンサイトデジタル棚へのトレードプロモーション再配分が市場を牽引 | +0.9 | グローバル(北米で最も強い影響) | 中期(約3〜4年) |

| 店内デジタルスクリーンとアプリのオムニチャネル連携が市場を牽引 | +1.1 | 北米および欧州 | 中期(約3〜4年) |

| アジアにおけるCOVID後の「ミッション」ショッピングを背景とした食料品主導RMNの急増 | +0.8 | アジア太平洋(中東への波及あり) | 短期(2年以内) |

| RMN DSPパートナーシップを通じた動画・コネクテッドTVパイプの開放 | +0.7 | 北米(グローバルへの関連性拡大) | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

北米におけるサードパーティクッキーの廃止優先によるファーストパーティデータのRMN予算加速

Googleの2024年7月のクッキー廃止方針の撤回は、確定的な小売業者由来のオーディエンスを確保しようとする広告主の緊迫感をむしろ高めました。ブランドは、自社製品が小売業者に掲載されていない場合でも、高品質なインサイトを得るためにネットワークを活用するようになっています。その魅力は、広告露出と検証済みトランザクションをほぼリアルタイムでマッチングできる能力にあり、これは従来のデジタルチャネルでは実現できない指標です。米国の消費者がオンラインでリサーチし店舗で購入する傾向が強まる中、広告主はリテールメディアを活用してカスタマージャーニーを統合し、支出効果を検証しています。その結果、ブランドは規模とクローズドループ分析の両方を提供するネットワークへの追加投資を増やしています。

欧州における薄い商業マージンの中での小売業者の収益化圧力

欧州の小売業者は、中核的な収益性を侵食する圧縮されたフルフィルメント経済に直面しており、営業利益率50〜70%のメディア収益へのシフトを余儀なくされています。地域の広告支出は2026年に223億ユーロ(241億米ドル)、2028年には313億ユーロ(338億米ドル)に達すると予測されています(WARC)。リテールメディアからの追加利益により、チェーンは価格競争力、物流改善、ロイヤルティ革新への再投資が可能となります。TescoやCarrefourなどの食料品業者はロイヤルティ連動キャンペーンにAIを組み込んでおり、継続的な加速を示しています。

オンサイトデジタル棚へのトレードプロモーション再配分が市場を牽引

マーケターは、紙のクーポンやエンドキャップをリアルタイムで調整されるダイナミックバナーに置き換え、既存のショッパーおよびトレード予算を主にリテールメディアの財源としています。ブランドは在庫状況、競合の動向、コンテキストデータに基づいてオファーを柔軟に調整でき、数時間以内にSKUレベルのリフト分析を受け取ることができます。デジタル棚の即応性とパフォーマンスの透明性が相まって、リテールメディアは購買時点における中核的なアクティベーションチャネルとして定着しています。

店内デジタルスクリーンとアプリのオムニチャネル連携が市場を牽引

小売業者はモバイルアプリ、スマートカート、コネクテッドスクリーンを店舗レイアウトに組み込み、プログラマティック戦術を実質的に売り場まで拡張しています。店内リテールメディアは、物理的な店舗が体験型エンゲージメントと確定的計測を融合したプレミアムインベントリとなるにつれ、2028年までオンライン成長を上回るペースで拡大すると予測されています。CVS、Macy's、ホームインプルーブメントチェーンは現在、ショッピング体験を妨げることなく補完し、来店客数を収益化するプレースメントをキュレーションしています。

リテールメディアネットワーク市場の抑制要因影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | ピーク影響時期 |

|---|---|---|---|

| ウォールドガーデン外でのSKUレベルのアトリビューション制限 | -0.9 | グローバル(北米で最も強い影響) | 中期(約3〜4年) |

| 小売業者内のメディア・コマース人材不足が市場を阻害 | -0.7 | グローバル(新興市場で特に影響) | 短期(2年以内) |

| オフサイトターゲティングに対するプライバシー主導の規制が市場を阻害 | -0.8 | 欧州(北米への波及あり) | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

ウォールドガーデン外でのSKUレベルのアトリビューション制限

各ネットワークは独自の指標と識別子を保護しており、クロスプラットフォームの比較可能性を妨げています。広告主はレポートを統合してパフォーマンスをベンチマークすることに苦労しており、予算の分散リスクが生じています。業界標準がなければ、ブランドは異なるダッシュボードを統合しなければならず、意思決定サイクルが長くなり、規模へのコミットメントが制約されます。

小売業者内のメディア・コマース人材不足が市場を阻害

小売業者はマーチャンダイジング経済学とプログラマティック運用の両方に精通した専門家を求めて競い合っています。人材不足は人件費を押し上げ、特に地域チェーンにおいてロードマップの実行を遅らせます。多くの企業はテクノロジーベンダーへのアウトソーシングを選択し、スピードのためにマージンとデータ主権を犠牲にしていますが、この依存関係は長期的な差別化を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

リテールメディアネットワーク市場セグメント分析

タイプ別:

オンラインが主導し、店内が加速オンラインインベントリは2025年の支出の77.35%を生み出し、先行者優位とショッパー行動データの深さを再確認しました。デジタル棚は、ほとんどの統合キャンペーンを支えるオールウェイズオンのパフォーマンス計測メディアとして成熟しています。しかし、店内プレースメントは年平均成長率11.62%で拡大する見込みであり、リテールメディアネットワーク市場規模に対する貢献度は著しく拡大するでしょう。CVS Media Exchangeなどの先行採用者は、インタラクティブなエンドキャップ、音声メッセージング、AIカートを設置し、新たな影響力の瞬間を生み出しています。広告主は意思決定ポイントへの近接性と、チェックアウト時のロイヤルティスキャンを通じてアトリビューションギャップを埋める能力を評価しています。

物理的な環境もオンラインの知見から恩恵を受けています。ヒートマップ分析とクリエイティブのA/Bテストが、エンドキャップスクリーンでも再現できるようになっています。インベントリマッピングとリアルタイム入札が成熟するにつれ、実店舗スペースは固定料金のサイネージからプログラマティックエンドポイントへと移行する可能性があります。この進化により、オムニチャネルフリークエンシー管理を求める全国ブランドや、精密な店舗レベルの効果を求めるローカルブランドからの追加予算が集まるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

広告フォーマット別:

ディスプレイがリードし、動画が急増ディスプレイは2025年に44.55%の収益を保持し、検索結果、カテゴリページ、ホームページにわたる汎用性を証明しました。クリック単価(CPC)とインプレッション単価(CPM)モデルが引き続き主流であり、即時のトラフィックと販売シグナルを求めるパフォーマンス志向の広告主に訴求しています。動画は規模は小さいものの、リテールメディアネットワーク市場においてストーリーテリングの深みとブランド構築能力を加えながら、年平均成長率11.78%が予測されています。小売業者はショート動画のショッパブルクリップとライブストリームショーケースを導入し、滞在時間と平均注文額を向上させています。

検索広告は、特に従来の有料検索を模倣しながらコマースへのループを閉じるマーケットプレイス構造において、購買意図が明確な場面での優位性を維持しています。ネイティブユニットは各ショッパーに合わせてパーソナライズされたダイナミックな商品コレクションへと進化しています。Microsoft Retail Media Creative Studioなどの生成AIツールはクリエイティブ制作の障壁を下げ、ブランドが商品在庫状況、季節的フック、オーディエンスセグメントに合わせたバージョンを数週間ではなく数時間で反復できるようにしています。

プラットフォームタイプ別:

小売業者所有ネットワークが優位を維持小売業者所有プラットフォームは2025年に67.45%のシェアを獲得し、購買データへの独占的アクセスと成果検証能力に支えられました。独自ネットワークはまた、マージンの薄いコア事業の中で高マージンの多角化を提供します。年平均成長率9.07%で成長するサードパーティアグリゲーターは、複数の小売業者のインベントリを統合することで、断片化に関する広告主の課題に対応しています。CriteoのようなプレーヤーはAIアルゴリズムを使用して小売業者をまたいだ商品傾向を予測し、各小売業者のデータレイクへの直接アクセスなしに最適化を強化しています。

競争ダイナミクスはハイブリッドモデルへとシフトしています。WalmartとTargetはデータ管理を内部に保ちながら、承認済みDSPを通じてパイプを開放し、コントロールを維持しつつ広告主のリーチを拡大しています。小規模な小売業者はフルスタックテクノロジーのアウトソーシングを選択することが多く、柔軟性をスピードと引き換えにしています。競争の最前線は、計測の透明性と、プライバシーバイデザインのデータコラボレーションのためのクリーンルームを活用する能力にますます集中しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

業界垂直市場別:

CPGがリードし、ビューティーが加速消費財は2025年の支出の25.75%を占め、ショッパーマーケティングと小売業者コラボレーションの実績を活用しました。CPGブランドは高度なリテールメディア分析を使用して、新製品ローンチ、季節プロモーション、バスケット構築戦術を最適化しています。ビューティー・パーソナルケアは年平均成長率9.39%を記録すると予測されており、豊富な画像、チュートリアル動画、上位ファネル投資を正当化する高い粗利益率に支えられています。ブランドは小売業者データを活用してシェード選択とパーソナライズされたレジメンを洗練させ、コンバージョンとライフタイムバリューを向上させています。

電子機器・テクノロジーブランドは比較エンジンとスペック重視のコンテンツを活用して、検討購買を加速させています。食料品・フードデリバリーアプリケーションはコンビニエンスミッションを支配しており、InstacartのQ3 2024収益の3分の1以上を広告が占めています(米国商工会議所)。アパレル・ファッション業者はライフスタイル画像とバーチャル試着を統合してインスピレーションから購買までのサイクルを短縮し、購買経路全体にわたるリテールメディアの関連性を拡大しています。

地域分析

北米リテールメディアネットワーク市場

北米は2025年の支出の36.62%占め、Amazon Advertisingの規模とWalmart Connectの急成長に支えられています。同地域の高度なeコマース普及率と洗練されたプログラマティックインフラが、コネクテッドTVおよびロイヤルティデータ拡張における迅速な実験を促進しています。小売業者はアソートメントと同様にメディア能力においても競争しており、WalmartはDigidayによると2024年の広告収益として44億米ドルを計上しています。米国のリテールメディアネットワーク市場規模は、食料品、薬局、専門チェーンが新たなネットワークを立ち上げるにつれてさらに拡大し、測定の厳密さと在庫品質における差別化競争が激化することが見込まれます。

アジア太平洋リテールメディアネットワーク市場

アジア太平洋地は2026年から2031年にかけて7.44%のCAGRを記録し、世界最速の成長を遂げる見込みです。中国のAlibaba及びJD.comを中心とした定着したエコシステムがテンプレートを形成していますが、インドのFlipkart、東南アジアのShopeeおよびLazadaが地域全体の拡大を牽引しています。ソーシャルコマースの融合、モバイルウォレット、ライブストリーム販売がアジア太平洋地域の軌跡を差別化し、広告主に発見から購入までのシームレスなファネルを提供しています。韓国と日本の小売業者は、リアルタイムの購買者テレメトリーを広告意思決定にフィードバックする自律型店舗技術を実験しており、精度を高めています。

欧州リテールメディアネットワーク市場

欧州のリテールメディア投資は2028年までに313億ユーロ(338億米ドル)に倍増する見込みです(WARC)。規制の枠組みはコンテキスト型およびファーストパーティ戦略を優先しており、透明性とコンプライアンスを両立するクリーンルームアーキテクチャにおけるイノベーションを促進しています。TescoとCarrefourは、ロイヤルティプログラムデータをセルフサービス型広告マネージャーに直接組み込むロールアウトを主導しており、ブランドが世帯レベルの粒度でキャンペーンを実行できるようにしています。断片化は依然として続いていますが、Amazonほどの規模の支配的事業者が存在しないことで、代替手段を求める広告主の予算を獲得しようとする食料品業者や総合小売業者に機会が生まれています。

競争環境

リテールメディアネットワーク市場は適度に集中しています。Amazonは世界支出の約25%を獲得し、2024年の広告収益として562億米ドルを生み出しました(Marketing Brew)。Walmartの前年比27%の広告成長は同社を最も有力な挑戦者として位置づけており、TargetのRoundelは2025年に6億4,900万米ドルの収益を報告しました。米国トップ100小売業者の80%以上がネットワークを運営しており(IAB)、メディアプランニングと計測を複雑にする混雑した競争環境が生まれています。広告主は異なるフォーマット、手数料体系、パフォーマンス指標を乗り越えなければならず、標準化への要求が高まっています。

戦略的提携が定義的なトレンドとなっています。Walmart-The Trade Deskはデータ管理を維持しながら、ファーストパーティセグメントをオフサイトディスプレイおよびコネクテッドTVに統合しています。Kroger Precision MarketingはCriteo、TransUnion、The Trade Deskと提携し、アイデンティティ解決と成果レポートを三角測量しています(JLL)。テクノロジーの差別化が鮮明になっています。CriteoのAI最適化はリテールメディア部門で年平均成長率32%を達成し、規模のある独立系代替手段としての地位を強化しています。一方、小規模な小売業者はCitrusAdやPromoteIQのホワイトラベルソリューションを採用して迅速に参入していますが、これらのモデルはしばしばマージンを圧縮するレベニューシェア契約を伴います。

店内アクティベーション能力が新たな競争の場となっています。Macy'sは雑然とならないようにスクリーンを統合するためにフロアプランを調整しており、ホームインプルーブメントチェーンはDIY広告主を獲得するためにネットワークをリブランドしています(Crafted)。計測が依然として課題であり、Albertsons Media Collectiveはリフト調査とインクリメンタリティ手法を統一するクロスネットワーク標準を提案し、購買者の摩擦を軽減しようとしています。競争の収束が激化する中、オムニチャネルのインクリメンタリティを証明し、ショッパー体験を保護できるネットワークが持続的な予算配分を確保するでしょう。

リテールメディアネットワーク業界リーダー

Amazon.com Inc.

Inter IKEA Systems B.V

eBay Inc.

Wayfair LLC

Criteo SA

- *免責事項:主要選手の並び順不同

本レポートで取り上げたリテールメディアネットワーク市場の企業

- Amazon.com, Inc.

- Walmart Inc.

- Target Corporation (Roundel)

- Kroger Co. (Kroger Precision Marketing)

- Albertsons Companies, Inc.

- The Home Depot, Inc.

- Wayfair LLC

- Best Buy Co., Inc.

- eBay Inc.

- Instacart (Maplebear Inc.)

- Criteo SA

- Inter IKEA Systems B.V.

- Costco Wholesale Corporation

- Carrefour SA

- Alibaba Group Holding Ltd.

- JD.com, Inc.

- Ahold Delhaize N.V.

- Tesco PLC

- Rakuten Group, Inc.

- Meijer, Inc.

- Lowe’s Companies, Inc.

- Coles Group Limited

- Woolworths Group Limited

- Walgreens Boots Alliance, Inc.

- CP ALL Public Co. Ltd. (Lotus’s)

リテールメディアネットワーク市場における最近の業界動向

- 2025年4月:EG Americaがリテールメディアネットワークを立ち上げ、ブランドにデジタルサイネージとSmartRewardsターゲティングを提供して店内コンバージョンを向上させました(NACS)。

- 2025年4月:InstacartがUberと提携し、オーディエンスリーチを拡大し食料品広告インベントリを充実させました(Adweek)。

- 2025年3月:Walmartが前年比27%増の44億米ドルの広告収益を発表し、Amazon に次ぐ地位を確固たるものにしました(Digiday)。

- 2025年2月:TargetのRoundelが6億4,900万米ドルの収益を計上し、20億米ドルのマーケティングサービス価値に向けた道筋を示しました(Marketing Brew)。

グローバルリテールメディアネットワーク市場レポートの調査範囲

リテールメディアネットワーク(RMN)は小売業者が運営する広告プラットフォームとして機能し、ブランドがファーストパーティデータを通じて小売業者のオーディエンスをターゲティングできるようにします。これらのネットワークの一般的なデジタルチャネルには、小売業者のウェブサイト、モバイルアプリ、メールニュースレター、デジタルスクリーンや棚ディスプレイなどの店内メディアが含まれます。

リテールメディアネットワークレポートは、広告フォーマット別(ディスプレイ広告、ネイティブ広告、検索広告、動画広告)、プラットフォームタイプ別(小売業者所有ネットワーク、サードパーティネットワーク)、業界垂直市場別(消費財(CPG)、電子機器・テクノロジー、アパレル・ファッション、食料品・フードデリバリー、ビューティー・パーソナルケア、その他)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

セグメンテーションの概要

| 店内 |

| オンライン |

| ディスプレイ広告 |

| 検索広告 |

| 動画広告 |

| ネイティブ広告 |

| 小売業者所有ネットワーク |

| サードパーティネットワーク |

| 消費財(CPG) |

| 電子機器・テクノロジー |

| アパレル・ファッション |

| 食料品・フードデリバリー |

| ビューティー・パーソナルケア |

| その他の業界垂直市場 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| メキシコ | |

| その他の南米 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| タイプ別 | 店内 | |

| オンライン | ||

| 広告フォーマット別 | ディスプレイ広告 | |

| 検索広告 | ||

| 動画広告 | ||

| ネイティブ広告 | ||

| プラットフォームタイプ別 | 小売業者所有ネットワーク | |

| サードパーティネットワーク | ||

| 業界垂直市場別 | 消費財(CPG) | |

| 電子機器・テクノロジー | ||

| アパレル・ファッション | ||

| 食料品・フードデリバリー | ||

| ビューティー・パーソナルケア | ||

| その他の業界垂直市場 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| メキシコ | ||

| その他の南米 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

リテールメディアネットワーク市場の最近の成長を牽引しているものは何ですか?

ブランドはトレードプロモーション予算を小売業者運営のデジタル棚へと再配分しており、小売業者はマージンが薄くなる中でファーストパーティデータを収益化し、動画とコネクテッドTVの拡張が新たなリーチを開きながらクローズドループアトリビューションを維持しています。

2026年のリテールメディアネットワーク市場の規模はどのくらいですか?

リテールメディアネットワーク市場規模は2026年に250億3,000万米ドルであり、年平均成長率6.35%で2031年までに347億3,000万米ドルに達すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋は2026年から2031年にかけて年平均成長率7.44%を記録し、モバイルファーストのコマース成長と統合されたソーシャル・リテールエコシステムに牽引されています。

店内リテールメディアプレースメントが注目を集めているのはなぜですか?

コネクテッドスクリーン、AIショッピングカート、ロイヤルティ連動アプリが物理的な売り場を計測可能な広告インベントリへと変え、市場全体の成長率6.35%に対して年平均成長率11.62%で成長すると予測されています。

主要プレーヤーは誰ですか?

Amazonが約25%のシェアでリードし、Walmart Connect、Target Roundel、Kroger Precision Marketing、独立系広告テクノロジープロバイダーのCriteoが続いています。

市場拡大を遅らせる可能性のある課題は何ですか?

ウォールドガーデン間の計測の断片化、オフサイトターゲティングを制限するプライバシー規制、マーチャンダイジングとプログラマティック広告の両方に精通した人材不足が、市場の成長軌道を抑制する可能性があります。

最終更新日: