英国Eコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

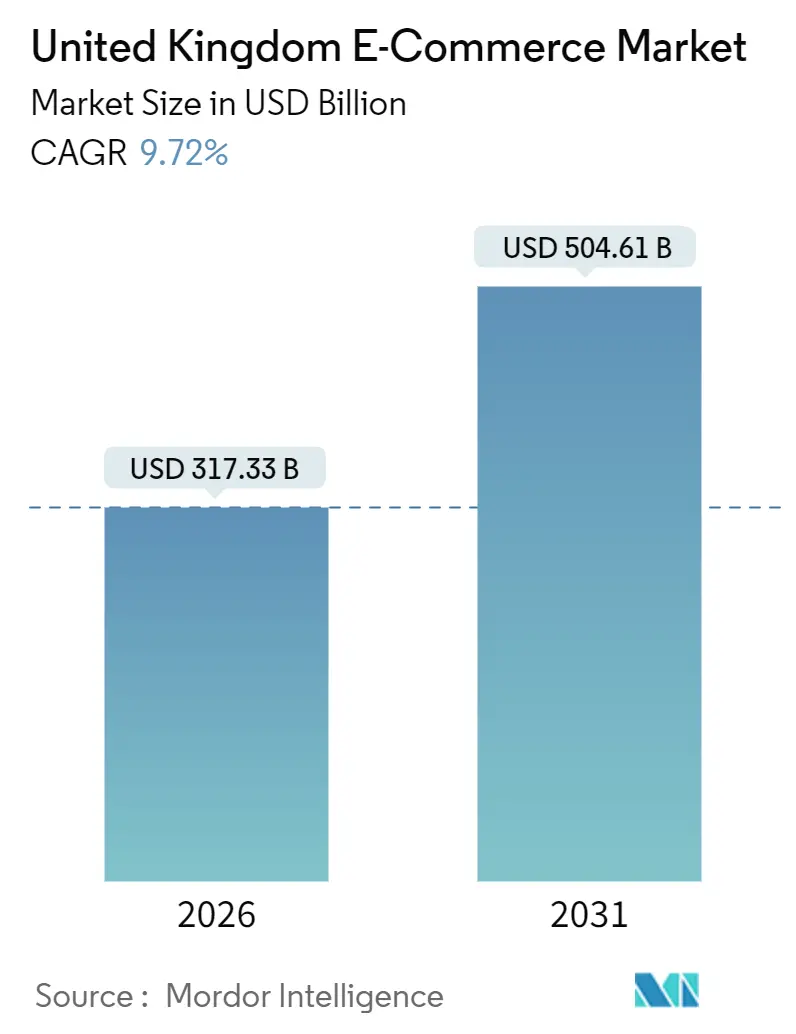

| 市場規模 (2026) | 317.33 十億米ドル |

| 市場規模 (2031) | 504.61 十億米ドル |

| 成長率 (2026 - 2031) | 9.72% CAGR |

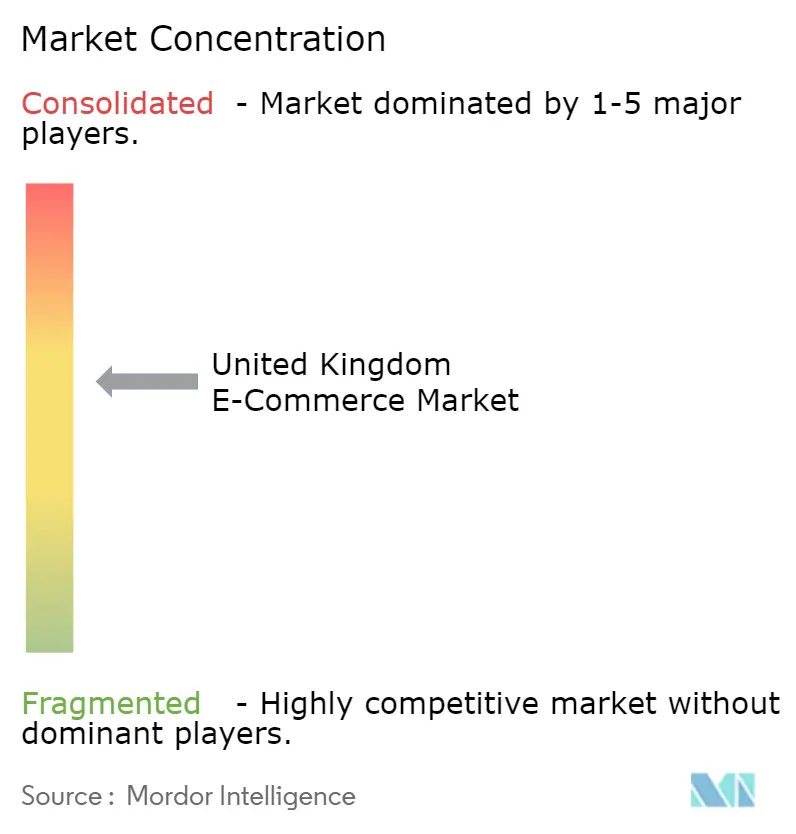

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国Eコマース市場分析

国Eコマース市場規模は2026年に3,173.3 ビリオン 米ドルであり、2031年までに5,046.1 ビリオン 米ドルに達すると予測されており、CAGRは9.72%で拡大します。全国的な5Gカバレッジ、デジタルウォレットの主流化、当日配送ネットワークといった基盤要素が収束し、新たな層の消費者や調達担当者をオンラインへと誘導しています。価格比較文化が利益率を圧迫する一方、組み込み型ファイナンスおよび人工知能を活用したマーチャンダイジングが平均注文額を引き上げ、返品率を低下させています。モバイルによる商品発見、スムーズなチェックアウト、超高速配送を同期できるプラットフォームがリードを広げていますが、ブレグジット後の税務上の摩擦やプライバシーコンプライアンスが運営上の負担を加えています。デジタル購買が家庭・企業双方にとって日常的となった今、生活費の上昇圧力が高まる中でも構造的な需要は底堅く推移しています。

主要レポートの調査結果

- ビジネスモデル別では、企業対消費者チャネルが2025年の英国Eコマース市場シェアの87.23%を占め、企業対企業取引は2031年までに12.47%のCAGRを記録すると測されています。

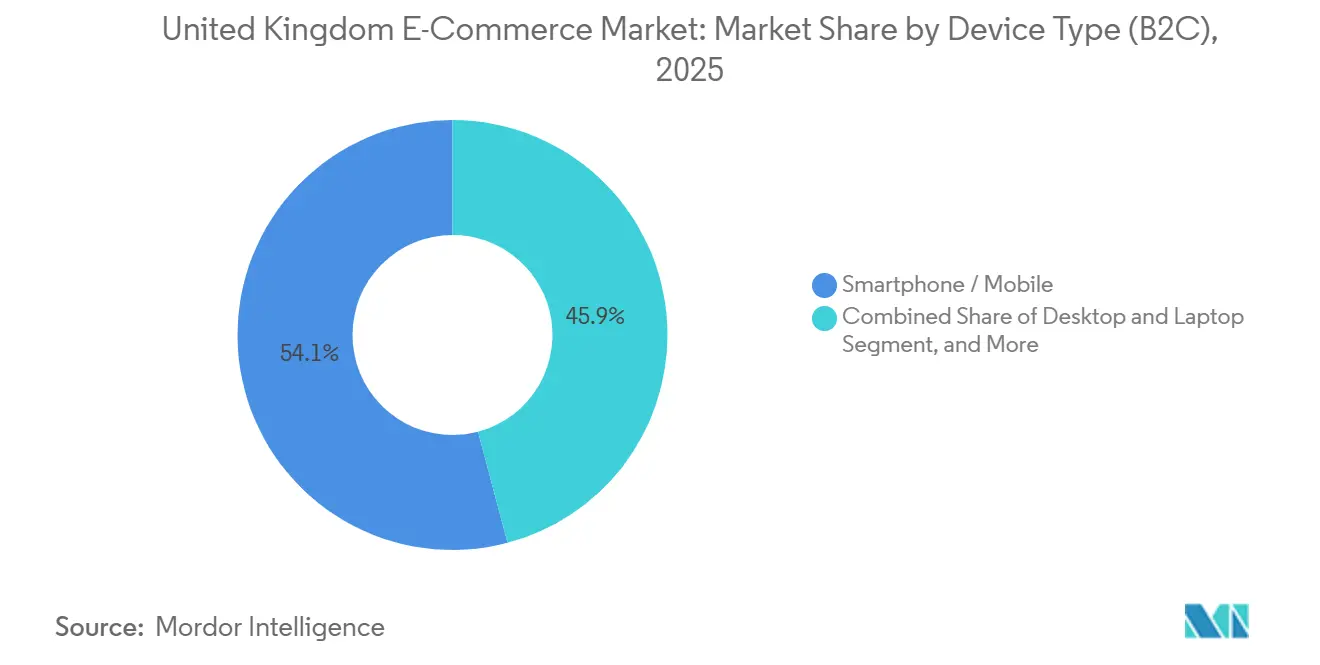

- デバイスタイプ別では、スマートフォンが2025年の取引額の54.12%を占め、2031年までに10.19%のCAGRで拡大すると予測されています。

- 決済方法別では、クレジットカードおよびデビットカードが2025年に32.74%のシェアを維持しており、バイナウペイレイターサービスは2031年までに11.12%のCAGRで成長する見込みです。

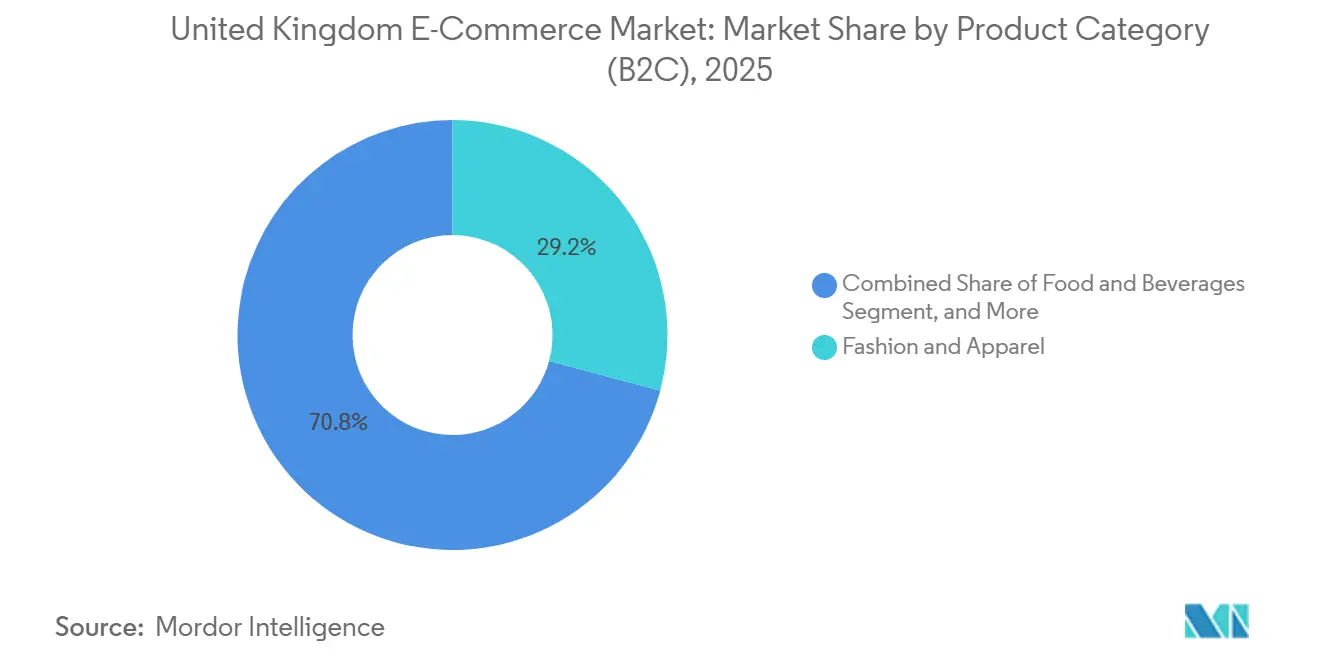

- 製品カテゴリー別では、ファッションおよびアパレルが2025年に29.17%の収益シェアでトップとなり、食品・飲料は2031年までに10.32%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国Eコマース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5Gの広範な展開 | +1.8% | 全国規模、都市部が先行 | 中期(2〜4年) |

| 安全なデジタル決済の普及 | +2.1% | 全国規模、イングランドおよびスコットランドで最も強い | 短期(2年以内) |

| 小売におけるモバイルコマースシェアの拡大 | +2.3% | 全国規模、都市部で普及率が高い | 中期(2〜4年) |

| 当日・翌日配送への期待 | +1.5% | イングランドのゴールデントライアングル、スコットランドおよびウェールズへ拡大 | 短期(2年以内) |

| ソーシャルコマース・ライブショッピングの急速な普及 | +0.9% | 全国規模、Z世代およびミレニアル世代が牽引 | 長期(4年以上) |

| 大学卒業時期に合わせた学生向けマーケットプレイスの拡大 | +0.6% | 大学都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gの広範な展開

英国のモバイル通信事業者は2024年末までに5Gカバレッジを敷地全体の40%超へ拡大し、都市部の中央値ダウンロード速度を150Mbpsを超える水準まで引き上げました。[1]英国通信庁(Ofcom)、「コネクテッド・ネーションズ2024年レポート」、ofcom.org.uk 小売事業者は現在、遅延の問題なしにライブ商品デモのストリーミング、ジオフェンスクーポンのプッシュ配信、拡張現実(AR)試着を実施しています。エッジコンピューティングノードが決済不正チェックをユーザー近くで処理し、確認時間を50〜100ミリ秒短縮しています。家具、美容、自動車部品販売業者は、購入前に商品を現場で視覚化できることで返品率が低下したと報告しています。農村部では依然としてカバレッジの格差が残り、ウェールズおよび北アイルランドのカバレッジは20パーセントポイント遅れており、4G/5Gのハイブリッドサイト設計を余儀なくされていますが、追加的な基地局建設は2027年まで予算が確保されています。より高速なモバイルネットワークは、移動中の取引における潜在的なアドレサブルベースを拡大し、迷っている閲覧者を購買者に転換させる没入型マーチャンダイジング機能を可能にします。

安全なデジタル決済の普及

デジタルウォレットの利用率は2023年の成人全体の42%から2024年には57%に急増し、eコマース決済に占めるウォレットのシェアは2019年の8%から2023年には29%に上昇しました。[2]UK Finance、「英国決済市場2024年」、ukfinance.org.uk トークン化によりカード番号が秘匿され、生体認証ログインによりチェックアウトが指紋一つで完了します。後払い決済(BNPL)の採用は、無利子分割払いプランが食料品や美容品のカテゴリーに浸透したことで急増し、資金繰りに苦しむ家庭に柔軟性をもたらしています。英国金融行為規制機構(FCA)は2024年にBNPLに対する消費者信用規制を確認し、慎重な加盟店や機関投資家にとってセグメントの信頼性を高めました。一方、オープンバンキングによるアカウント間決済は加盟店割引率を0.3%まで引き下げ、カードネットワークの優位性に挑戦しています。安全で低摩擦な決済手段の多様化はコンバージョンを高め、より高い購入金額を支援し、サービス提供コストを削減します。

小売におけるモバイルコマースシェアの拡大

スマートフォンは2025年のB2C支出の54.12%を獲得し、年率10.19%で複利成長しています。生体認証IDとトークンストレージを活用したモバイルファーストのチェックアウトフローは、デスクトップセッションと比較してカート放棄率を15〜20ポイント低下させます。プログレッシブウェブアプリ(PWA)はアプリストア手数料を回避しながら、オフラインキャッシュとプッシュ通知を実現します。ソーシャルメディアはネイティブチェックアウトを内蔵し、発見・意思決定・決済が一つのスクロール内で完結します。サムゾーンナビゲーションとシングルページチェックアウトを最適化した小売業者はZ世代で不均衡な利益を得ていますが、使い慣れや5Gの信頼性向上に伴い、年配のコホートも移行しつつあります。モバイルシェアの拡大は包括的なドライバーとして機能し、ライブ動画からBNPLに至る他のすべての成長要因を増幅させます。

当日・翌日配送への期待

プライム時代の利便性により、消費者はオンラインショッピングをほぼ即時の満足と同一視しています。オンライン注文専用の倉庫面積は2015年の800万平方フィートから2024年には6,900万平方フィートへと813%拡大しました。[3]Savills、「英国物流市場調査2024年」、savills.co.uk ゴールデントライアングル回廊は人口の90%に翌日到達を可能にし、フルフィルメント投資の中核となっています。宅配ロッカーネットワークは10,000拠点を超え、購入者は不在の自宅を避けて荷物の配送先を変更できます。ロボットと自動仕分けは労働力不足を緩和しますが、大規模事業者しか賄えない設備投資を必要とします。当日配送サービスはロイヤルティを強化し、購入頻度を高めますが、同時に中小事業者への参入障壁を引き上げ、市場の集約化を促しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシー規制の強化(データ利用・アクセス法案) | -1.2% | 全国規模、イングランドで特に厳格 | 中期(2〜4年) |

| マージンを圧迫する激しい価格競争 | -1.5% | 全国規模、ファッションおよび電子機器で深刻 | 短期(2年以内) |

| 不安定な越境VAT仕入税額控除規則 | -0.7% | 全国規模、EU・非EU輸入に影響 | 中期(2〜4年) |

| ゴールデントライアングル域外における倉庫労働力不足 | -0.9% | スコットランド、ウェールズ、北アイルランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシー規制の強化(データ利用・アクセス法案)

2025年データ利用・アクセス法はスマートデータスキームと厳格な同意規制を課し、違反者にはグローバル売上高の最大4%の罰金が科されます。加盟店はすべてのデータフィールドの適法な根拠を証明し、消費者のアクセス要求に30日以内に回答し、英国情報コミッショナーオフィス(ICO)が監督する厳格なクッキー規則を遵守しなければなりません。コンプライアンスツール、同意ログ、許可API、保存データの暗号化は固定費を引き上げ、特に社内顧問弁護士を持たない中小企業(SME)にとって負担となります。アカウント間決済のアーリーアダプターも新たな責任フレームワークを負担します。大規模プラットフォームはコストを分散できますが、規模の小さい競合は合併選択肢または撤退を検討しています。厳格なプライバシー義務はマーケティングの精度を低下させ、運営費用を増加させます。

マージンを圧迫する激しい価格競争

Shein、Temu、その他の工場直販ポータルが超低価格を導入し、既存事業者は値引きペースを合わせるか、シェアを失うかの選択を迫られています。Sheinの2024年英国物流センターはラストマイル時間を大幅に短縮し、ハイストリートの標準より30〜50%低い価格でスタイルを提供しました。ASOSはリッチフィールド倉庫を閉鎖し、BoohooはFrasersによる買収を検討し、多くの家電販売業者は1日に複数回価格を改定するダイナミックアルゴリズムを使用しています。Amazon Primeのようなロイヤルティプログラムは一部の事業者を保護していますが、同様のメリットを拡大するには幅広いカテゴリーの充実が必要です。持続的な価格競争は利益率を圧縮し、新規参入者の損益分岐点到達を遅らせ、再投資能力を低下させ、英国Eコマース市場のトップライン成長の一部を相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:デジタル調達の加速

英国Eコマース市場は2025年に企業対消費者取引が87.23%を記録しましたが、企業対企業の注文フローはCAGR 12.47%でより速く成長しています。この転換点は、リアルタイムの在庫可視性とワンクリック再注文を追加する産業流通業者にとって英国Eコマース市場規模を拡大させます。デジタルネイティブな購買担当者が主導権を握る世代交代が進み、彼らは電話見積もりよりも透明性の高いカタログを好みます。エンタープライズリソースプランニングスイートは現在、RS ComponentsおよびAlibaba.comのAPIに直接接続し、購買申請を自動化して請求書を照合しています。パンデミック後の混乱を受けたクロスボーダーサプライの多様化も、エスクローおよび貿易保証機能を備えたマルチベダーマーケットプレイスを後押ししています。B2Cの取引量は依然として大きいものの、調達のデジタル化が成熟するにつれてB2Bの成長がその差を縮める態勢にあります。

各モデルにおいて、勝者を区別するのはスケールメリットです。消費者向けサイトはロイヤルティバンドル、インフルエンサーコラボレーション、自社物流を活用して膨大なユーザープールを収益化します。B2Bプレイヤーは、購買者のバックエンドシステムと統合するパンチアウトカタログおよび交渉済みの段階的価格設定を優先します。両者ともモバイル最適化されたストアフロントに依存していますが、B2Bはアカウントベースのクレジットラインとワークフロー承認を重ねています。英国Eコマース市場が進化するにつれ、ハイブリッドポートフォリオを持つ事業者は小売と卸売の間でクロスセルを行い、フルフィルメント密度とデータインサイトを最大化できる立場にあります。

デバイスタイプ別(B2C):モバイルが主導権を握る

スマートフォンは2025年に英国Eコマース市場取引の半数以上を占め、デスクトップトラフィックを上回り続けています。より高速な5G、プログレシブウェブアプリ、生体認証がダウンロードの手間なくネイティブアプリの速度を実現しています。小売業者は、チェックアウトを2つの入力フィールドに絞り込み、ワンタップウォレットを統合することでコンバージョンが測定可能な形で向上すると報告しています。デスクトップは多変量比較、高額機器、B2Bの複数品目注文には依然として不可欠ですが、そのシェアは徐々に低下しています。タブレットはソファコマースや家族共有カートに対応し、コネクテッドTVはインスピレーションをチェックアウトに変換するQRコードを埋め込んでいます。

モバイルの優位性はコンテンツフォーマットを再形成しています。縦型動画、ショッパブルストーリー、拡張現実は最小限の帯域幅で触覚的な製品コンテキストを提供します。リアルタイムのプッシュ通知はフラッシュセールや位置情報ベースのクーポンと連動し、衝動買いを促進します。英国Eコマース産業にとって、サムゾーンレイアウト、読み込み速度、エッジキャッシングの最適化は、あれば望ましい機能から基本的な能力へと移行しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

決済方法別(B2C):分割払いが注目を集める

カードはB2C決済の32.74%を依然として占めていますが、バイナウペイレイターが最も急速に伸びており、回転利息なしに新たな予算の柔軟性を解放しています。英国Eコマース市場規模におけるバイナウペイレイター取引は11.12%で複利成長する見込みであり、KlarnaおよびClearpayが新たなFCA監督のもとで信用審査を拡大していることが特徴です。Apple PayやPayPalなどのウォレットはトークン化の波に乗り、不正リスクと紛争解決サイクルを縮小しています。オープンバンキング送金は現在チェックアウトの5%未満ですが、加盟店の手数料軽減とキャッシュフロー管理のための即時決済を約束しています。

規制の明確化がセクターの信頼性を高め、機関投資家の資金を主要なバイナウペイレイターブランドに誘導し、ファッションを超えて旅行や高額家庭用品への加盟店統合を促進しました。一方、加盟店はコンバージョン向上と責任ある貸付義務のバランスを取るため、バスケットインフレと消費者の債務水準を監視しています。多様化した決済スタックは、英国Eコマース市場内でアドレス可能なコホートを拡大しようとするあらゆるプラットフォームにとって、今や競争上の必須要件となっています。

製品カテゴリー別(B2C):食料品が成長曲線をリード

ファッションは29.17%で最大のカテゴリーシェアを維持していますが、ダークストアとマイクロフルフィルメントハブが配送を15分以内に短縮するにつれ、食料品がCAGR 10.32%で最も急速に成長しています。クイックコマース事業者は1,500〜2,000 SKUをキュレーションし、緊急の補充需要を収益化する一方、既存の食料品業者は当日配送スロットとサブスクリプションバンドルに注力しています。家電は高い注文額のおかげで依然として収益性が高いものの、返品物流には堅牢なトリアージが必要です。

ビューティーはライブストリームデモの恩恵を受けており、TikTok Shopが商品発見と購買を一体化しています。家具とDIYは3Dビジュアライゼーションと配送日時指定を活用して大型バスケットへのコンバージョンを促進しています。各カテゴリーのユニットエコノミクスと返品動態はサプライチェー設計に影響を与えますが、すべてのカテゴリーが英国Eコマース市場を定義するスピード、透明性、モバイルによる商品発見への重力を共有しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

イングランドは人口の83%を占め、ミッドランズ〜ヨークシャー軸に集中した倉庫網が全住所の90%に翌日配送を可能にすることで、取引量を支配しています。ロンドンは高い所得水準と60%を超える5Gカバレッジにより、全地域の中で最も高い消費額を誇ります。サウスイーストはロンドンのトレンドを反映し、プレミアム食料品のパイロットや当日配送の高級ファッションドロップを引き付けています。ノースウェストとウェストミッドランズは低い土地コストを活かし、Amazon UK、ASOS、THGに対応する大型倉庫を構え、大学都市から季節労働者を確保しています。

スコットランド、ウェールズ、北アイルランドは合わせて戦略的な第二の市場を形成しています。エジンバラとグラスゴーは全国のデジタル消費平均に匹敵しますが、ハイランド地域は5G普及率が20%未満にとどまり遅れをとっています。ウェールズはAmazonのスウォンジーハブの恩恵を受けていますが、倉庫労働力不足が賃金プレミアムを強いて利益率を圧迫しています。北アイルランドのプロトコルに基づく二重規制のVAT要件は詳細な税関ワークフローを必要とし、中国およびEUの加盟店に現地法人設立を促しています。接続格差と課税の複雑さが、英国Eコマース市場の増分価値がイングランドに不均衡に集中する理由を説明していますが、未開拓地域への的を絞ったフルフィルメント拠点は、信頼性プレミアムを支払う意欲のある潜在需要を解放できる可能性があります。

競合環境

市場集中度は中程度です。Amazon UK、Tesco、ASOSがセクターシェアの上位を占めていますが、カテゴリー専門業者と新興の破壊的プレイヤーの長いテールが競争を維持しています。Amazonが公約した128 ビリオン 米ドル(2025年平均レートでGBP 100 ビリオンから換算)の投資はロボティクス、クラウドキャパシティ、宅配ロッカーに充てられており、そのハイブリッドな小売・クラウドモデルを裏付けています。[4]Amazon UK、「AmazonがUKへの80億ポンド投資計画を発表」、aboutamazon.co.uk TescoのClubcard Plusは会員の囲い込みを強化し、NextはTotal Platformの物流スタックをサードパーティにライセンス提供し、コストセンターを収益源へと転換しています。超高速ファッションの新興勢力はデザインから発売までのサイクルを2週間以内に圧縮し、ハイストリートの老舗を圧迫しています。THGはIngenuity SaaSをアップグレードし、自社技術を持たないブランド向けにAIマーチャンダイジングを収益化しています。

B2Bのホワイトスペースは、RS Components、Alibaba.com UK、および中堅卸売業者がメンテナンスおよび電気部品の調達をデジタル化する機会を提供しています。ソーシャルコマースは別の戦線を開いており、TikTok ShopのライブショッピングがジェネレーションZの注目を集め、既存の小売業者がショッパブル動画を組み込む動きを促しています。データ(利用とアクセス)法よるコンプライアンス負担は、法務・エンジニアリングコストを吸収できる大規模プレイヤーに有利に働き、脆弱な独立系事業者をマーケットプレイスやM&Aへと誘導しています。このように、技術力、物流リーチ、コンプライアンス能力が英国Eコマース市場における競争上の優位性を定義しています。

英国Eコマース産業のリーダー企業

Amazon UK Services Ltd.

eBay (UK) Ltd.

ASOS plc

Tesco plc (Tesco.com)

Sainsbury's Argos Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Amazon UKはピーターバラにSequoiaおよびSparrowシステムを搭載した100万平方フィートのロボティクスフルフィルメントセンターを開設し、プライム会員向けの注文から出荷までの時間を12時間に短縮しました。

- 2025年11月:TescoはClubcard Plusを拡大し、GBP 25以上の購入に対する無制限の食料品無料配送を追加しました。

- 2025年10月:Marks and SpencerはOcadoと提携し、エリス自動化サイトを使用したロンドンでの4時間配送をパイロット実施しました。

- 2025年9月:BoohooはFrasers Groupとの最大GBP 4億の買収交渉に入りました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、英国のeコマース市場を、国内の消費者や企業がウェブサイト、モバイルアプリ、ソーシャル・ストアフロントを通じてオンラインで物理的な商品やサービスを購入し、決済がデジタル処理され、フルフィルメントが郵便、宅配便、クリック・アンド・コレクトで処理されることによって生み出される商品総額と定義している。

除外範囲:加盟店が英国外で登録されている場合、および純粋なデジタルメディアのみの購読は、この範囲に含まれない。

セグメンテーションの概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別(B2C)

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別(B2C)

- クレジットカードおよびデビットカード

- デジタルウォレット

- 後払い決済(BNPL)

- その他の決済方法

- 製品カテゴリー別(B2C)

- 美容・パーソナルケア

- 民生用電子機器

- ファッション・アパレル

- 食品・飲料

- 家具・ホーム

- 玩具、DIYおよびメディア

- その他の製品カテゴリー

詳細な調査方法とデータの検証

一次調査

イングランド、スコットランド、ウェールズ、北アイルランドのマーケットプレイス・カテゴリーの責任者、パーセル・インテグレーター、ペイメント・サービスの幹部、小規模なウェブストアのオーナーにインタビューを行い、バスケットのサイズ、返品率、セグメントの成長予測を確認し、デスクワークから導き出された仮定を微調整した。

デスクリサーチ

まず、国家統計局(Office for National Statistics)の月次インターネッ ト小売売上高、HMRC の通関申告書、UK Finance のカード決済ダッシュボードを利用した。また、Interactive Media in Retail Group、Royal Mailの小包統計、オープンアクセスの学術研究からの洞察により、購買者の行動と配送傾向の理解を深めた。D&B Hoovers経由でアクセスした企業の10-Kや投資家向け資料、Dow Jones Factivaのニュースアーカイブは、チャネルレベルの収益の手がかりや価格設定の背景を提供した。引用した情報源は例示であり、その他多くの信頼できる記録がデータ収集、検証、および明確化の指針となった。

マーケット・サイジングと予測

トップダウンはONSのインターネット売上から開始し、B2Bフローを捕捉するために貿易データで拡張し、主要加盟店の収益とサンプリングされたASP×数量計算の選択的なボトムアップのロールアップと照合した。モデル化された主要変数には、チェックアウトに占めるスマートフォンのシェア、人口1人当たりの小包密度、デジタルウォレットの普及率、平均返品率、販促強度、実質可処分所得などが含まれる。予測は、構造的要因と季節性を捕捉するためにARIMAとブレンドした多変量回帰を採用。データギャップは、最終的な三角測量の前に、アナログのサブセグメントベンチマークを用いて埋めた。

データ検証と更新サイクル

アウトプットは、独立した小包量とネットワーク支払合計に対する差異テストを受け、その後、異常のピアレビューを受ける。モデルは年1回更新され、規制やテクノロジーに関する重要な事象が発生した場合は中間更新が行われるため、顧客は最新の見解を得ることができる。

モルドールの英国Eコマース・ベースラインが信頼性を誇る理由

各社が異なるスコープ、価格シリーズ、リフレッシュ・シーケンスを適用しているため、公表されている見積もりはしばしば異なる。

モルドールインテリジェンスは、ONSの最新データに基づき、的を絞った実地取材で裏付けを取り、毎年更新することで、意思決定者にバランスの取れた信頼できる出発点を提供している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 265.14億米ドル(2025年) | モルドール・インテリジェンス | - |

| 285.60億米ドル(2025年) | 地域コンサルタントA | 旅行券とイベント券を追加。 |

| 129.71億米ドル(2024年) | グローバル・コンサルタンシーB | B2Cは現物のみ、B2Bは除く。 |

| 829.16億米ドル(2024年) | 業界誌C | デジタルコンテンツとピアペイメントをバンドル、楽観的シナリオ |

モルドールのベースラインの透明性、再現性、信頼性を維持するために、公的統計と一次チェックを規律正しく組み合わせている。

レポートで回答される主要な質問

2026年における英国eコマース支出額はどれくらいですか?

英国Eコマース市場規模は2026年に3,173.3 ビリオン 米ドルです。

2031年までの予想成長率はどのくらいですか?

オンライン支出の合計はCAGR 9.72%を記録し、2031年にはUSD 5,046.1億に達すると予測されます。

最も速く拡大しているビジネスモデルはどれですか?

企業がデジタル調達ワークフローを導入するにつれ、B2B取引が最も高い勢いを示しており、CAGR 12.47%で成長しています。

消費者注文の大半を牽引しているデバイスはどれですか?

スマートフォンはすでにB2C金額の54.12%を占めており、引き続き最速で拡大しています。

BNPLが加盟店にとって重要な理由は何ですか?

BNPLは支払いを無利子分割払いに分割することでコンバージョンを高め、英国金融行為規制機構(FCA)の新規制下で年率11.12%で成長すると予測されています。

イングランド以外で物流投資家はどこに注目すべきですか?

スコットランド、ウェールズ、北アイルランドにおける目的特化型フルフィルメントハブは、当日配送がまだ普及していない地域の未充足需要を解放できます。

最終更新日: