商業衛星画像市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

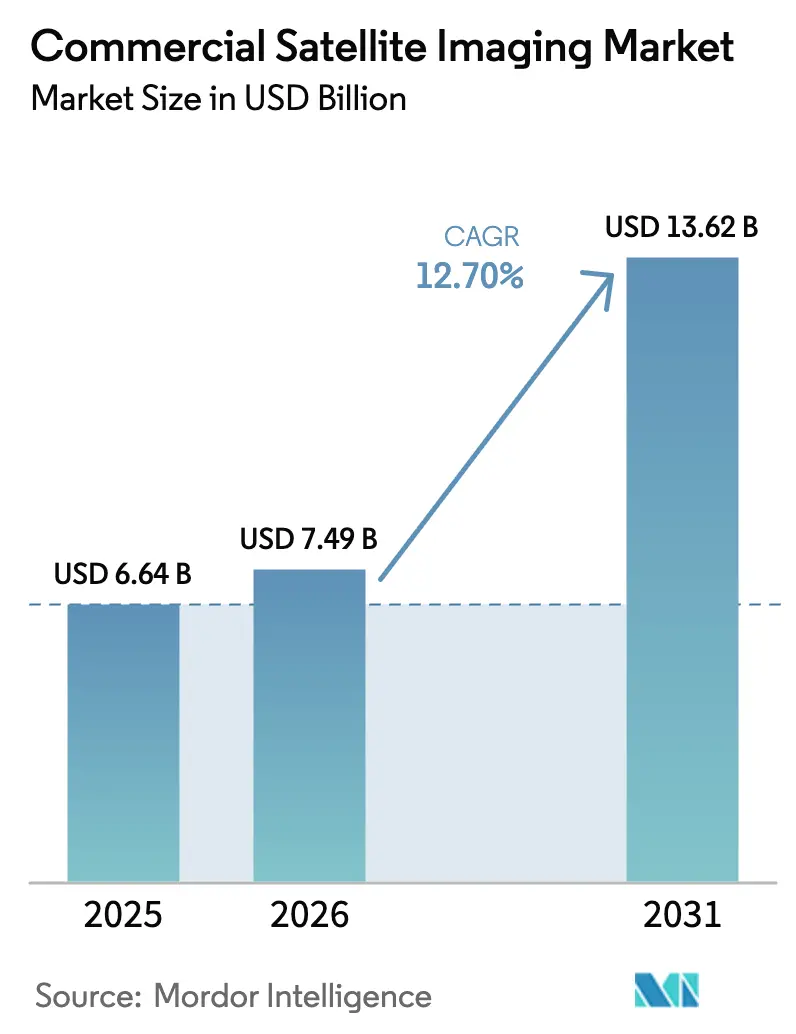

| 市場規模 (2026) | 7.49 十億米ドル |

| 市場規模 (2031) | 13.62 十億米ドル |

| 成長率 (2026 - 2031) | 12.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業衛星画像市場分析

商業衛星画像市場規模は2026年に74億9,000万米ドルに達し、2031年までに136億2,000万米ドルに達すると予測されており、CAGRは12.7%を反映しています。義務的なメタン排出量検証、AI駆動のティップ・アンド・キュータスキング、合成開口レーダー(SAR)マイクロコンステレーションの急速な拡大、ビッグデータ分析の採用が、政府および企業バイヤーの調達行動を再形成しています。欧州連合メタン規制によって勢いが強化され、北海および地中海流域全体で任意のモニタリングがコンプライアンス義務に転換されました。ベンチャー支援のオペレーターは価格で既存企業を下回りながら、より高い時間的解像度を提供し、コモディティ化を加速させつつも対象顧客基盤を拡大しています。アジア太平洋地域でのスマートシティプロジェクトの増加、持続的な北極圏監視要件、クラウドネイティブ分析サブスクリプションが用途を広げ、長期的な需要弾力性を支えています。しかし、資本集約的なコンステレーション構築、データ主権の制約、軌道安全のボトルネックが引き続きマージンを圧迫し、回収期間を長期化させており、プロバイダーは差別化されたセンサーモダリティと独自分析の追求を余儀なくされています。

主要レポートのポイント

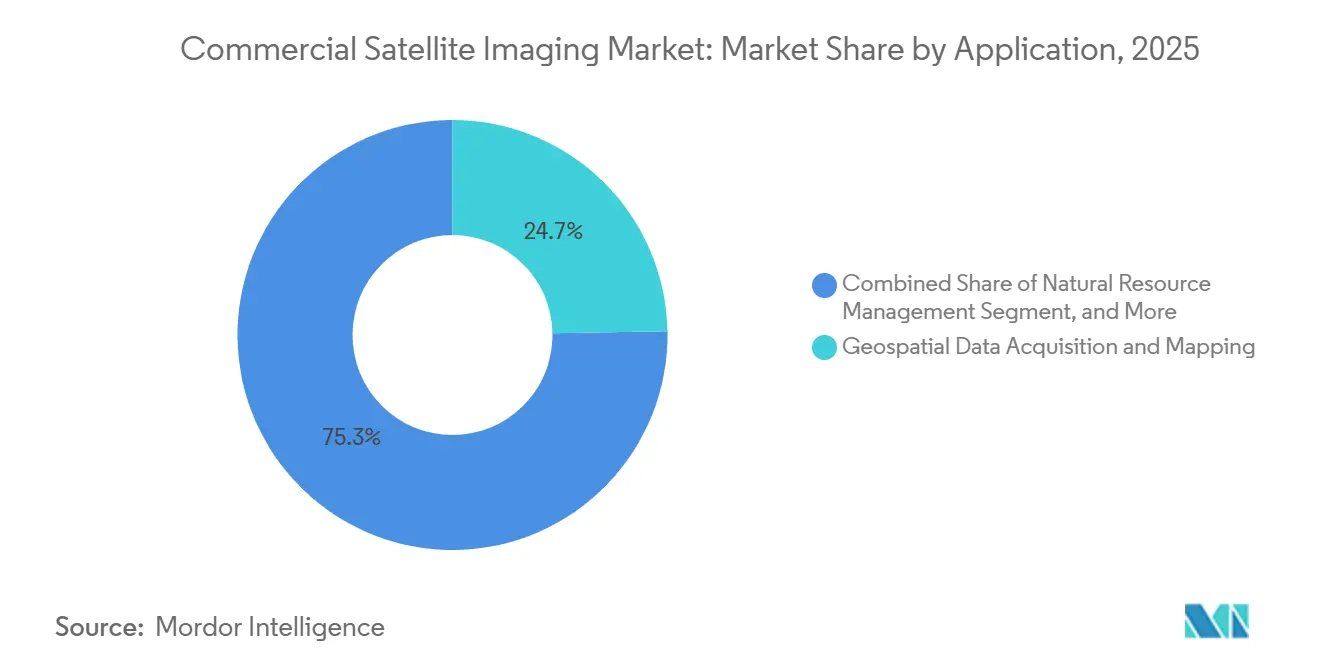

- 用途別では、地理空間データ取得・マッピングが2025年に24.73%の収益シェアでトップとなり、防衛・インテリジェンスは2031年にかけてCAGR 13.04%で拡大すると予測されています。

- エンドユーザー別では、政府機関が2025年収益の23.72%を占め、軍事・防衛バイヤーは同期間にCAGR 13.11%で成長すると予測されています。

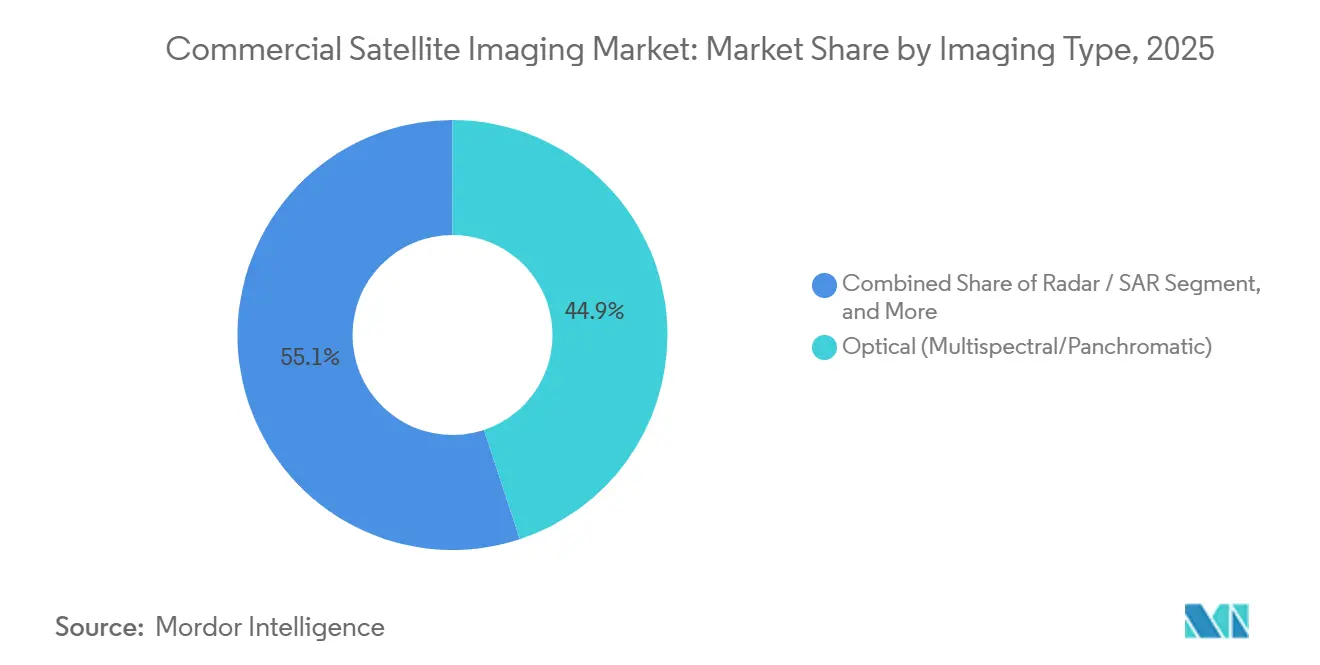

- 画像タイプ別では、光学マルチスペクトル・パンクロマティックシステムが2025年需要の44.92%を占め、SARプラットフォームはCAGR 13.78%で増加すると予測されています。

- 空間解像度別では、0.3メートル未満の画像が2025年売上の43.72%を占め、2031年にかけてCAGR 13.84%で成長すると予測されています。

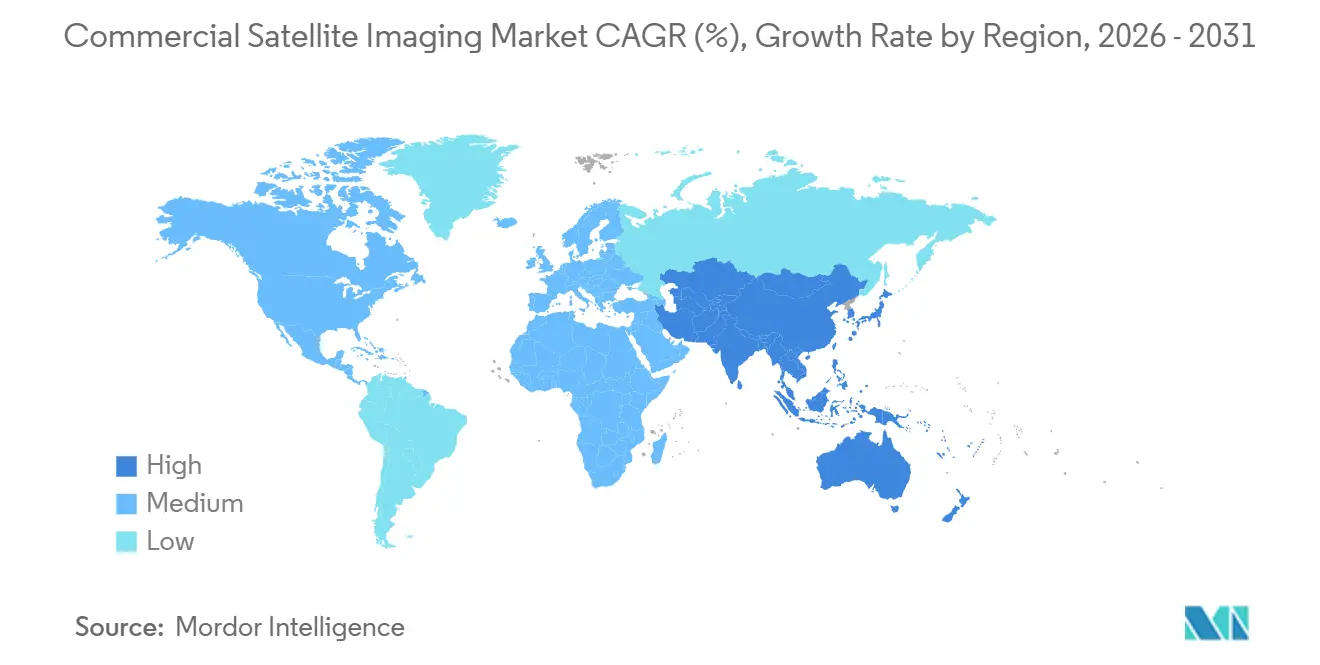

- 地域別では、北米が2025年収益の38.73%を占め、アジア太平洋地域が2031年にかけて最速のCAGR 13.67%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

商業衛星画像市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 衛星による義務的なメタン排出量検証(2025年以降のESGルール) | +2.8% | 世界規模、北米・欧州・中東の石油・ガス流域に集中 | 中期(2~4年) |

| サブアワー再訪問経済を推進するAIティップ・アンド・キュータスキング | +2.3% | 世界規模、米国・欧州・アジア太平洋防衛セクターでの早期採用 | 短期(2年以内) |

| 全天候型再訪問を可能にするSARマイクロコンステレーションの普及 | +2.1% | 世界規模、北欧・カナダ・東南アジアモンスーン地域で最高需要 | 中期(2~4年) |

| 産業全体でのビッグデータ・画像分析の採用 | +1.7% | 世界規模、北米・欧州が主導し、アジア太平洋地域で拡大 | 長期(4年以上) |

| 地理空間需要を促進するスマートシティ構想の増加 | +1.5% | アジア太平洋地域が中核、中東・南米への波及 | 中期(2~4年) |

| 広大な土地の効率的なモニタリングに対する需要の増加 | +1.3% | 世界規模、特に農業・資源管理のための南米・アフリカ・オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

衛星による義務的なメタン排出量検証

規制上の義務により、衛星画像は任意の持続可能性対策からコンプライアンス上の必要性へと変容しました。米国環境保護庁スーパーエミッタープログラムは、石油・ガスオペレーターに対し、1時間あたり100キログラムを超える排出を検知した第三者衛星アラートに5日以内に対応することを義務付け、支出を任意のオフセットから契約衛星サービスへと転換させています。[1]米国環境保護庁、「EPAがメタン排出削減のためのスーパーエミッター対応プログラムに関する規則を最終決定」、epa.gov 欧州連合メタン規制は四半期報告義務を導入し、専用メタン検知コンステレーションの複数年サブスクリプションを支えています。[2]欧州連合、「エネルギーセクターにおけるメタン排出削減に関する規制」、eur-lex.europa.eu GHGSatは短波赤外線センシングに特化した17基の衛星を運用し、主要流域上空の再訪問を3日間に短縮しています。国際エネルギー機関は、衛星検証済みスーパーエミッターイベントが2028年までに半減すると予測しており、高頻度熱画像への持続的な需要を示唆しています。パーミアン盆地と北海のオペレーターは現在、第三者検証に年間2億~3億米ドルの予算を割り当て、定期収益を確保し、コモディティ画像価格変動からサプライヤーを保護しています。

サブアワー再訪問経済を推進するAIティップ・アンド・キュータスキング

人工知能タスキングは、イベント検知と高解像度キャプチャの間隔を短縮し、ほぼリアルタイムのインテリジェンス価値を生み出します。NASAのConstellAIプロジェクトは、30分以内に高解像度衛星をキューに入れる自律的な山火事モニタリングを実証し、レイテンシを80%削減しました。[3]NASAジェット推進研究所、「ConstellAIプロジェクトが自律的な衛星協調を実証」、jpl.nasa.gov Planet Labsは、ドーブキューブサットとスカイサットアセットを統合し、1時間以内にサブメーター画像を提供するプレミアムサービス層を日次再訪問より40%高い価格で提供しています。米国宇宙軍の契約は、動的ターゲティングを支援するAI駆動タスキングに対する軍の需要を示しています。経済的な利点は、不要なコレクトの削減、ダウンリンクコストの低下、より迅速な実用的インサイトから生まれ、この組み合わせによりインテリジェンスイベントあたりの取得コストを約60%削減できます。保険引受業者、緊急対応機関、物流企業が防衛グレードのワークフローを複製し始めており、より広範な商業採用を示しています。

全天候型再訪問を可能にするSARマイクロコンステレーションの普及

SAR技術は雲と照明の制限を克服し、高緯度またはモンスーン地域での持続的なカバレッジを可能にします。ICEYEの62基の衛星フリートは4時間ごとに任意の地点を撮影し、北極圏モニタリングと海上監視を支援しています。Capella Spaceは14基の衛星ネットワークを運用し、争われた戦域の米国連邦機関に50センチメートル解像度データを提供しています。Umbra Labは25センチメートル解像度を達成し、悪条件下でも光学クラスの詳細を提供しています。北欧諸国政府は、光学システムが使用可能な画像を3分の1未満の時間しか提供できない北極インフラダッシュボードにSARフィードを統合しています。打ち上げ価格の低下とオンボード圧縮によりSARのユニット経済性が改善され、光学中心のプロバイダーは合弁事業またはセンサー多様化に向かっています。

産業全体でのビッグデータ・画像分析の採用

価値創造はピクセルからサービスとしての分析へとシフトしています。米国国家空間データインフラ政策は、機関が生のシーンではなく分析対応の地理空間製品を調達することを要求し、クラウドネイティブプロバイダーを優位に立たせています。NOAAは気候データセットがアマゾン ウェブ サービスおよびマイクロソフト アジュールと互換性を持つことを義務付け、自動化されたスケーラブルな処理パイプラインへの投資を促進しています。エネルギー省の取り組みは再生可能エネルギーサイト計画のための地理空間分析を優先し、融合マルチスペクトルおよび地形インテリジェンスへの需要を促進しています。商業農業も追随しており、例えば南米の協同組合は同等の生の画像の3~5倍の価格で作物ストレス指数を購入しています。分析プレミアムは機械学習パイプラインとクロスドメインデータパートナーシップを持つプロバイダーに報酬を与えますが、クラウドと人材への投資を維持できない小規模オペレーターにとっては資本障壁を高めます。

商業衛星画像市場の抑制要因影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 資本集約的なコンステレーション展開と打ち上げコスト | -1.9% | 世界規模、北米・欧州のベンチャー支援スタートアップにとって深刻 | 短期(2年以内) |

| 商業ライセンスを遅らせるデータプライバシー規制 | -1.4% | 欧州(GDPR)、米国(NDAA)、中国(データ主権法) | 中期(2~4年) |

| 代替航空プラットフォームから利用可能な高解像度画像 | -0.9% | 地域的、商業運用が許可されているドローン規制のある北米・欧州に集中 | 中期(2~4年) |

| 軌道混雑とスペクトル管理のボトルネック | -0.7% | 世界規模、高度600キロメートル未満の低軌道帯で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資本集約的なコンステレーション展開と打ち上げコスト

衛星製造、打ち上げ、地上インフラは初回収益前に1億~5億米ドルを消費し、バランスシートに負担をかけます。Satellogicは、2,500万米ドルのシリーズDラウンドに続き、300基の衛星ビジョンを達成するためにさらに4億米ドルの資金調達が必要であることを開示しました。BlackSkyの2024年の純損失は4,800万米ドルで、トップライン成長にもかかわらず、急速な拡大下での減価償却の重荷を示しています。スペースXのライドシェア価格が200キログラムあたり100万米ドルに近づいても、打ち上げは依然としてゲーティングコストであり、100基の衛星ネットワークには5,000万米ドルの打ち上げ費用が必要です。保険料がさらに10~15%加算され、軌道上の異常が何年もの投資を消し去る可能性があります。宇宙技術へのベンチャー資金は2024年に35%減少し、オペレーターはキャッシュ保全と戦略的パートナーシップを優先せざるを得なくなっています。

商業ライセンスを遅らせるデータプライバシー規制

立法上の制約が販売サイクルを長期化させ、国境を越えたデータフローを複雑にしています。米国国防権限法第1260H条は、中国・ロシア・北朝鮮・イランの重要な所有権を持つベンダーからの画像調達を連邦機関に禁じており、吉林-1などのコンステレーションを西側政府入札から除外しています。欧州連合一般データ保護規則(第6条)は、プロバイダーに自動化された顔・ナンバープレートの難読化を実装することを義務付け、処理コストを最大30%増加させています。中国のデータセキュリティ法は生の地理空間データのローカライゼーションを強制し、場合によっては外国ライセンスを1年以上遅延させています。連邦通信委員会のライセンスバックログは2024年に18ヶ月に達し、ベンチャー支援の新規参入者の収益期間を圧縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

商業衛星画像市場セグメント分析

用途別:

多様化するインテリジェンス支出がマッピング需要を上回る防衛・インテリジェンス支出はCAGR 13.04%で拡大すると予測されており、専用政府衛星と比較してより高い再訪問率をより低コストで提供する商業サブスクリプションへの戦略的転換を反映しています。2025年収益の24.73%を確保した地理空間データ取得・マッピングは、商業衛星画像市場の最大セグメントであり続けていますが、世界的なベースマップカバレッジが飽和に近づくにつれて成長が鈍化しています。アジアと中東全体での監視・セキュリティ契約が拡大しており、夜間や悪天候時に実用的なインテリジェンスを提供するSARとティップ・アンド・キューワークフローが優位に立っています。災害救援機関は、損害評価を迅速化するためにドローン映像と超高解像度キャプチャを統合し、民間保護予算を軍事グレードの画像基準に合わせています。

防衛バイヤーコミュニティは商業フィードをギャップフィラーと破壊者の両方として捉え、ライフサイクル所有リスクなしに応答性の高いタスキングを得るために機密予算を再配分しています。インテリジェンスアナリストは現在、クラウドプラットフォームで縫い合わされた光学・SAR・ハイパースペクトルレイヤーを含むマルチセンサーモザイクを消費しており、これは生のピクセルよりも分析価値を高める進化です。地理空間スタートアップはインテグレーターと提携し、国境セキュリティ、海洋領域認識、不法活動検知のためのドメイン固有ダッシュボードを提供しています。一方、マッピング機関は定期的な全国更新サイクルから継続的な更新モデルへと移行し、インフラ成長、土地利用変化、環境コンプライアンス違反にフラグを立てる自動変化検知アルゴリズムを採用しています。これらのワークフローにより、無料の公共セクターデータセットが普及しても、商業衛星画像市場は政府の近代化に不可欠であり続けます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

軍事支出が主導し、民間バイヤーが用途ポートフォリオを拡大軍事・防衛エンティティはCAGR 13.11%を記録すると予測されており、商業衛星画像市場内でのプレミアム価格の重みを強化しています。2025年収益の23.72%を保有する政府民間機関は、環境モニタリング、地籍更新、災害対応への需要を維持していますが、シーンあたりの価格を圧迫する予算精査に直面しています。エネルギー企業は成長加速剤として台頭し、コンプライアンスの痛点を予測可能な運営費に変換するメタン検知・インフラ整合性サブスクリプションを購入しています。物流オペレーターは、AI由来の船舶数と交通ヒートマップを使用して、ルート最適化と港湾混雑予測のために日次画像を展開しています。南米の林業・農業協同組合は、ピクセルではなく面積に基づいて価格設定された正規化差植生指数ダッシュボードを購入し、量ベースだが低マージンの収益ストリームを生み出しています。

建設・通信セクターは、特にアジア太平洋スマートシティプロジェクトにおいて、サイト選定とネットワークカバレッジ計画のために頻繁な中解像度画像を活用しています。保険引受業者は、クレーム解決を加速し詐欺を削減するエッジ処理損害評価を採用しています。防衛主要請負業者は商業フィードを指揮統制ソフトウェアに統合し、プロバイダーをコモディティサイクルから保護する確実なアクセス契約への需要を強化しています。非政府組織はオープンソース分析を活用して人道回廊と紛争地帯の違反を監視していますが、これらのエンゲージメントは限られた収益しか生み出しません。全体として、多様化は集中リスクを低下させる一方で企業アカウントをめぐる競争を激化させ、プロバイダーは高マージンの防衛取引とスケーラブルな民間ボリュームのバランスを取ることを余儀なくされています。

画像タイプ別:

SARの加速が光学の優位性に挑戦光学マルチスペクトル・パンクロマティックシステムは2025年に44.92%の収益シェアを維持し、色忠実度の高い高解像度タスクにおける中心的役割を強調しています。しかし、顧客が全天候型の優位性と使用不能なシーンの比較的低い発生率を認識するにつれて、商業衛星画像市場シェアにおけるレーダー・SARプラットフォームの割合は急速に拡大しています。SARの予測CAGR 13.78%は、ICEYE、Capella Space、Umbra Labによるフリート拡張を反映しており、それぞれが短い再訪問と改善された解像度を組み合わせています。ハイパースペクトルセンサーは新興ながら、光学とSARでは解決できない用途である鉱物探査、作物栄養分析、大気汚染検知のために資本を引き付けています。熱コンステレーションは、可視光とレーダーモダリティを補完する赤外線物理学を活用し、メタン漏洩検知と山火事早期警報において成長するニッチを埋めています。

プラットフォーム経済はますます融合に依存しており、バイヤーは光学の明瞭さ、レーダーの持続性、スペクトルの深さを統合するセンサー非依存の出力を求めています。この収束はアライアンス形成を促進し、光学の既存企業はSARデータをライセンスし、SAR新規参入者はカラーレイヤーのためにパートナーを求めています。エッジコンピューティングはさらに画像タイプを差別化し、例えばSARプロバイダーはオンボードで生の位相履歴を圧縮してダウンリンク量を削減し、光学オペレーターは分析対応シーンを提供するためにオンボードクラウドマスキングを実行しています。モダリティ間の相互作用はスイッチングコストを高め、マルチセンサー調達を企業・政府プログラムのデフォルトアーキテクチャとして定着させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

空間解像度別:

超高精細がプレミアム価格を支配2025年売上の43.72%を占めた0.3メートル未満の超高解像度キャプチャは、2031年にかけてCAGR 13.84%で成長すると予測されており、防衛偵察、重要インフラ監視、保険クレーム検証における重要な役割を強化しています。MaxarのWorldView Legionコンステレーションとエアバスのプレイアデス・ネオコンステレーションは、日次または2日次の再訪問で30センチメートルシーンを提供し、同業プロバイダーのパフォーマンスベンチマークを設定しています。0.3~1メートルの高解像度画像は、都市計画、通行権モニタリング、物流において引き続き重要であり、コストと詳細のバランスを取っています。1~5メートルの中解像度データは農業・林業分析を支配し、価格に敏感なセクターに受け入れられるコストポイントでフィールドレベルのインサイトを提供しています。5メートル以上の低解像度シーンは、センチネル-2とランドサット・ネクストが無料データのパフォーマンスフロアを引き上げるにつれて、引き続き関連性を失っています。

価格性能のダイナミクスは、解像度だけでなく再訪問にますます依存しています。防衛関係者は1日に複数回更新される30センチメートルデータにプレミアムを支払う一方、農業ビジネスは季節性モデルとバンドルされていれば5日ごとの10メートル画像を好みます。このスペクトルに対応するプロバイダーは、タスキングキューを調整し、光学開口を防衛ウィンドウに割り当て、中解像度フリートを広大な面積の需要に充てています。商業衛星画像市場はこのように、空間的な明瞭さだけでなく、時間的なケイデンスと分析的なコンテキストによってもセグメント化されています。

地域分析

北米商業衛星画像市場

北米は2025年の収益の38.73%を占め、複数年にわたる数量コミットメントを保証する米国政府の調達フレームワークに支えられています。国家地理空間情報局の商業GEOINT戦略は、既存の独占体制を超えてサライヤーを多様化し、BlackSky、Planet、Capellaのフィードに資金を振り向けました。カナダは北極圏の主権パトロールにSAR画像を活用し、ICEYEおよびMDAのサービスを利用して限られた砕氷船艦隊を補完しています。メキシコの大都市圏政府は、ヒートアイランド緩和プログラムに中解像度光学シーンを統合しており、大陸全体への需要の波及を示しています。NOAAリモートセンシングおよび連邦通信委員会のライセンスに基づく規制の明確化はベンチャー投資を促進していますが、国際武器取引規制は依然として高解像度の輸出を制限しています。

アジア太平洋商業衛星画像市場

アジア太平洋地域は13.67%のCAGRで成長すると予測されており、地域の中で最も高い成長率です。インドのBhuvan-NICES 2.0ポータルは、都市計画および災害救援ダッシュボードのために国内データと商業データを組み合わせています。中国の吉林1号コンステレーション(108機の衛星)は、一帯一路回廊全体にサブメーター精度のカバレッジを提供し、東南アジアの入札において西側ベンダーに挑戦しています。日本のALOS-4 SARプラットフォームは、国家の災害対策および隣接する商業サービスを支援しています。インドネシア、タイ、ベトナム全体のスマートシティネットワークパイロットは、洪水リスク軽減、都市交通モデリング、および環境コンプライアンスのために毎日の画像を活用しており、インフラ拡張を持続的な画像需要へと転換しています。通貨の安定性とデジタル政府の義務化が、さらに支出の勢いを支えています。

EMEAおよび南米商業衛星画像市場

欧州の需要は、コペルニクスのオープンデータ基盤および共通安全保障防衛政策の調達から恩恵を受けています。ドイツの地図作成・測地局は、洪水被害が激化する中でSentinel-1を商業SARで補完しています。英国の防衛調達は、データローカライゼーション論争を受けた主権確保のため、地域プロバイダーを優先しています。フランスのCNESは、農業競争力を支援するためにハイパースペクトルベンチャーへの共同投資を行っています。その他の地域では、ブラジルとアルゼンチンがマクロ経済の不安定さにもかかわらず、大豆およびトウモロコシ生産のための植指数分析を活用しています。中東およびアフリカの成長は、宇宙機関の取り組みが石油由来の資本を国内画像能力に投入しているサウジアラビアとアラブ首長国連邦に集中しています。

規制環境

商業衛星画像プロバイダーは、リモートセンシングおよびデータガバナンスに関する規制の強化の下で事業を運営しており、これがライセンス取得の期間、許容される性能、そして国境を越えた販売に影響を及ぼしている。米国では、商務省がCommercial Remote Sensing Regulatory Affairs(CRSRA)を通じて、15 CFR Part 960に基づき、3段階のリスクマトリクス(Tier 1:定型、Tier 2:中程度/利用可能、Tier 3:新規/機微)を用いて民間リモートセンシングシステムをライセンス付与し、ライセンス保有者に年次コンプライアンス認証を義務付けている。この枠組みと並行して、2025年2月に提出されたCommercial Remote Sensing Amendment Act of 2025(H.R. 1325)は、NOAA関連のライセンス審査期間を120日から60日に短縮することを目標としており、国家安全保障上の審査を維持しつつ承認プロセスを合理化しようとする継続的な圧力を反映している。

欧州では、コンステレーション運用事業者および下流のサービスプロバイダーに対する各国のライセンス制度の分断を減らすため、統一的な認可制度へと政策が動いている。欧州委員会は2025年6月に、衛星コンステレーションおよび宇宙サービスの認可を含む宇宙活動規制を調和させるためのEU Space Act案を公表し、欧州議会は交渉が継続する中、2026年3月に同案の修正を採択した。市場環境で言及されているメタンおよびESG関連の義務、特にEuropean Union Methane Regulationは、コンプライアンス主導の需要を強化しており、任意の監視からエネルギー事業者全体における検証済み衛星ベース報告の調達要件へと移行させている。

バリューチェーン分析

商業衛星画像のバリューチェーンは、(1)ペイロードおよび衛星の製造・統合から始まり、(2)打ち上げおよび軌道上での試運転、(3)地上セグメント運用(TT&C、ダウンリンク、アーカイブ)、(4)解析可能な製品へのデータ処理、(5)API、マーケットプレイス、クラウドプラットフォームを通じた配信、そして(6)防衛ISR、メタン監視、海洋状況認識、農業指数、災害対応などの分析・分野別応用に至る。買い手が生の画像よりもインサイト、変化検出、融合された製品を優先するようになったことで、価値の獲得は下流へとシフトしており、光学およびSARコンステレーションの急増と無料の公共データセットの利用可能性が、コモディティ化した画像の利益率を圧迫している。

配信および分析の層は、複数センサーのカタログと標準化された配信を提供することで取引摩擦を減らす、クラウドネイティブなプラットフォームやアグリゲーターを介する傾向が強まっている。マーケットプレイスや統合プラットフォーム(複数のセンサー情報源を集約するものを含む)は、相互運用性、ライセンスコンプライアンスの自動化、そして企業調達に適した拡張可能な処理パイプラインをより重視している。需要側では、防衛が依然として主要な収益の柱であり、確実なアクセスを保証するサブスクリプションの推進要因となっている一方、メタン検証などの規制上のワークフローは、画像プロバイダーを継続的な監視契約へと引き込んでいる。供給側では、コンステレーション構築のための資本集約度とライセンス取得の滞留が拡大の制約となり続けており、事業者はパートナーシップ、垂直統合、そして独自の分析技術と組み合わせた差別化されたモダリティ(SAR、熱赤外、ハイパースペクトル)へと向かっている。

競合環境

商業衛星画像市場は中程度の集中度を示しており、上位5社が2025年収益の相当部分を占め、60社以上のオペレーターが残りを争っています。Maxarやエアバスなどのバーティカルインテグレーション型の既存企業は、深いキューの政府契約と独自の地上ネットワークでシェアを守っています。マイクロコンステレーション新規参入者であるPlanet、BlackSky、ICEYE、Capella、Umbraは、機敏性を求める機関を引き付けるより高い再訪問と使用量ベースの価格設定を提供することで地位を獲得しています。Orbital InsightやSpaceKnowなどの分析ファースト企業は、複数のプロバイダーからの画像を消費する機械学習ツールキットを通じて差別化し、ピクセルではなくインサイトを収益化しています。

イノベーションサイクルは現在、センサー融合、オンボード処理、自動ライセンスコンプライアンスに焦点を当てています。Planetのエッジコンピュートモジュールはデータ量を80%削減し、変化検知アラートのサブアワー配信を支援しています。ICEYEのレーダービームはクラウドベースの開口部を活用して衛星質量を増加させることなく解像度を向上させ、日次再訪問経済性を維持しています。Pixxelの150バンドハイパースペクトルキューブサットは、広帯域光学・SARシステムの能力を超える要件を持つ鉱業・農業顧客を引き付けています。GHGSatは規制の追い風を活用し、新しい環境規則の下でメタンモニタリングの複数年サブスクリプションを確保しています。

規制は新たな参入障壁となっています。米国法の下での西側所有要件と欧州データプライバシー規則は、透明な資本構造と自動匿名化パイプラインを持つオペレーターを優遇しています。中国・ロシア・イランに関連するプラットフォームは、収益性の高い政府調達から制限され、コンプライアントな西側コンステレーションにシェアを譲っています。しかし、生の画像のコモディティ価格侵食が打ち上げ・製造コストの低下を上回るため、マージン圧力が続いており、プロバイダーは分析のアップセル、容量の卸売販売、またはニッチなスペクトルバンドへの特化を余儀なくされています。

商業衛星画像産業リーダー

Planet Labs PBC

BlackSky Technology Inc.

Maxar Technologies Inc.

Airbus Defence and Space SAS

L3Harris Technologies Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた商業衛星画像市場の企業

- Maxar Technologies Inc.

- Airbus Defence and Space SAS

- Planet Labs PBC

- BlackSky Technology Inc.

- L3Harris Technologies Inc.

- ICEYE Oy

- Capella Space Corp.

- Satellogic Inc.

- Ursa Space Systems Inc.

- European Space Imaging GmbH

- ImageSat International N.V.

- Galileo Group, Inc.

- SpaceKnow Inc.

- SI Imaging Services Co., Ltd.

- Deimos Imaging S.L.U.

- GHGSat Inc.

- Spire Global, Inc.

- Umbra Lab, Inc.

- Earth-i Ltd.

- Capella Federal LLC

- Satellogic USA Inc.

- Orbital Insight, Inc.

- Pixxel Space Technologies Pvt. Ltd.

- Kuva Space Oy

市場機会と将来展望

事業者が画像をより高マージンの意思決定に即した製品へと転換し、AIを活用したタスキングと分析サブスクリプションによってインサイト獲得までの時間を短縮するにつれて、機会は拡大している。最近の業界動向がこの流れを裏付けている。2026年7月、MDA SpaceはCLS(フランス)の70%の過半数株式を約5億6,700万ユーロで取得することに合意し、下流の分析・データサービスの強化を目指した積極的な垂直統合を示した。2026年6月、Planet Labsは、衛星画像、変化検出、公開情報をチャットインターフェースで組み合わせるエージェント型AIアプリケーションのプライベートベータ版を発表し、ピクセルから政府・企業ユーザー向けの業務ワークフローへと重点が移る広範な流れと一致している。

製品面のホワイトスペースも、従来の2D光学ベースマップを超えて用途を拡大する新たなモダリティやフォーマットにおいて形成されつつある。2026年7月、SatVuは熱画像衛星HotSat-2の商業運用を開始し、市場環境で議論されているメタン検知や山火事インテリジェンスに関連する熱ベースの監視用途の選択肢を拡大した。2026年7月、Vantor(旧Maxar Intelligence)は、衛星画像から50cmおよび15cmの3Dマッピングを可能にするWorldView 3D製品を発表し、これまで航空撮影が主流であったエンジニアリンググレードのマッピングやインフラ監視分野での需要を追加した。配信面では、Esriが2026年7月にArcGIS Living Atlas内で高解像度画像ソース(NearmapおよびAirbusを含む)を拡充し、広く利用されているGISプラットフォームへの組み込みアクセスによる拡大を支えている一方、15 CFR Part 960に基づく米国のライセンス近代化の取り組みや、審査期間に関する立法上の注目(H.R. 1325)は、新たな画像技術がどれだけ早く商業化できるかに影響を与えている。

商業衛星画像市場における最近の業界動向

- 2026年6月:Planet Labsは、海洋状況認識に関して米国国家地球空間情報局(National Geospatial-Intelligence Agency)から8桁規模の契約延長を獲得し、危機対応監視に関連する新たな受注も受けた。これらの動きは、持続的な監視と迅速なタスキング経済性が調達を後押しする、サブスクリプション型の政府需要におけるPlanetの地位を強化するものである。

- 2026年4月:BlackSkyは、主要な国際防衛顧客との宇宙ベースのインテリジェンスサービスに関する2,500万米ドル規模の複数年Assured契約を獲得した。この受注は、BlackSkyの契約残高を強化し、シーンごとの画像販売を超えた専用容量提供の差別化を支えるものである。

- 2025年12月:ICEYEは、油流出検知および違法漁業取締り向けのSAR画像を供給する、European Maritime Safety Agencyとの複数年1,800万ユーロ規模の契約を獲得した。この受注は、全天候型の海洋監視に対する制度的需要を浮き彫りにし、運用監視プログラムの中核モダリティとしてのSARの重要性を強化するものである。

商業衛星画像市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、商業的に運用される地球観測衛星によって撮影された衛星画像および関連する画像データ製品を、有料顧客に販売またはライセンス供与することで得られる収益を対象とする。

範囲の除外事項:内部の軍事任務のみに所有・使用され、外部に販売またはライセンス供与されない衛星によって生成された画像は除外する。

セグメンテーション概要

- 用途別

- 地理空間データ取得・マッピング

- 天然資源管理

- 監視・セキュリティ

- 保全・研究

- 建設・開発

- 災害管理

- 防衛・インテリジェンス

- エンドユーザー別

- 政府

- 建設

- 輸送・物流

- 軍事・防衛

- エネルギー

- 林業・農業

- その他のエンドユーザー

- 画像タイプ別

- 光学(マルチスペクトル・パンクロマティック)

- レーダー・SAR

- ハイパースペクトル

- 熱

- 空間解像度別

- 0.3メートル未満(超高)

- 0.3メートル~1メートル(高)

- 1メートル~5メートル(中)

- 5メートル超(低)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他の南アフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要プールを公的な地球観測活動、予算、ミッションパイプラインに基づいて固定することから始め、その後、有料の商業画像取引へと絞り込んだ。使用した情報源には、NOAAおよびUSGSのリモートセンシングおよび画像プログラムのページ、NASAの地球科学プログラムの発表などの公開資料、文脈を把握するためのESAおよびCopernicusのオープンデータに関する記録、軌道および周波数帯の活動を理解するためのITU衛星申請情報が含まれる。

前提条件を現実的なものに保つため、信頼できる報道機関が報じた衛星打ち上げおよび衛星群の更新情報、入手可能な範囲での企業の年次報告書や投資家向け資料、公開入札や契約通知からの調達シグナルも精査した。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベース、グローバルな契約・入札情報の有料サブスクリプションを利用し、収益、パートナーシップの時期、能力に関する主張を相互確認した。これらの例は網羅的なものではなく、データ収集、前提条件の検証、ギャップの明確化のために、他にも多くの公開情報源を精査した。

一次インタビューおよび調査

一次調査は、実際に商業画像として収益化されているものは何か、解像度と再訪頻度によって価格がどのように変動するか、分析やタスキング料金がどこでサービスにバンドルされているかを確認することに重点を置いた。民生、企業、安全保障の用途にわたる画像プロバイダー、下流の統合事業者、大口購入者に幅広くヒアリングを行い、その後、地域ごとの需要の違いや大型契約の立ち上がり時期を確認するためのフォローアップ調査を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | CXO:14% | APAC:41% |

| ミドルティア:56% | 機能部門/事業部門リーダー:35% | EMEA:36% |

| 小規模プレイヤー:18% | マネージャー:51% | アメリカ大陸:23% |

市場規模算定と予測

規模算定は、地球観測支出プールおよび商業調達シグナルからのトップダウン再構築から始まり、その後、有料の画像および画像データ製品収益に絞り込まれる。このモデルは、衛星コンステレーションの追加、センサータイプ別の利用可能な撮像容量、解像度階層別の平均価格動向、タスキングとアーカイブ購入の比率、そして防衛・インテリジェンス、マッピング、エネルギー、農業、災害対応ワークフローからの需要強度を含む、少数の実践的なドライバーを中心に構成されている。

総計が構築された後、その規模が現実世界において妥当かどうかを確認するため、選択的なボトムアップ推計と照合される。これには、公開の届出資料からサンプリングしたサプライヤー収益の範囲、推定される納品シーン数に典型的な価格帯を乗じた妥当性チェック、そして大型案件において分析が画像にどの程度バンドルされているかに関するチャネルからのフィードバックが含まれる。一部の収益が複合的な地理空間契約に含まれている場合は、インタビューに基づく配分比率を用いて割り当てられ、その後、契約文言や典型的な成果物と照らし合わせて検証される。

予測については、新たな衛星打ち上げ、契約獲得、採用を加速させる政策変更など、段階的な変化に市場が敏感であるため、シナリオ分析が用いられる。基本ケースは、予想されるコンステレーションの成長と需要の継続性から構築され、その後、専門家が予測期間中に最も可能性が高いと考える内容に基づいて、価格下落、再訪頻度需要、公共部門予算の時期を調整した代替ケースが作成される。

データ検証および更新サイクル

検証は、打ち上げ頻度、衛星群の容量に関する声明、政府調達の勢い、エンドユーザーの採用における観測可能な変化など、モデル出力と独立したシグナルとの間で繰り返し相互確認を行うことで実施される。数値に不整合が見られる場合は、価格設定、稼働率、契約時期に関する前提条件を見直し、対象を絞ったフォローアップをインタビュー対象者に対して行い、変動の要因を把握する。

最終承認の前に、モデル全体を段階的に見直し、入力の妥当性チェックから始めて、地域および用途別の前年比推移チェックへと進む。レポートは毎年更新され、大規模な打ち上げ、買収、あるいは異例に大規模な複数年契約の獲得など、重要な出来事が発生した際には中間更新が行われる。納品の直前には、アナリストが最終確認を行い、クライアントが最新の情報を確実に受け取れるようにしている。

他の公開推計値と比較したMordor Intelligenceの商業衛星画像市場規模

商業衛星画像に関して公表されている市場規模は必ずしも一致しない。これは主に、各調査が境界線を異なる場所に引き、バンドルされた地理空間業務を同じように扱っていないためである。基準年が揃っていない場合、為替換算のタイミングが異なる場合、あるいは現在の契約が示唆する以上に価格が急速に下落すると仮定されている場合にも、差異が生じる。

解像度およびタスキング頻度別の価格を追跡し、画像ライセンス供与を隣接する地理空間分析業務から切り分けることで、Mordor Intelligenceは、より広範な地球観測バリューチェーンではなく、買い手が画像製品に対して実際に支払う金額に総額を結び付けている。一部の推計は、より早い基準年から始めて単一のCAGRを用いて将来を予測しているため、コンステレーションの拡大や大規模な公共部門の受注による段階的な収益変動を見落とす可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.49 B (2026) | |

| 業界調査会社A | USD 5.83 B (2025) | 異なる基準年を用いており、通常、より広範な商業衛星画像関連収益を含めているため、2026年を基準としたモデルと比較して2025年の出発点が変動する可能性がある。 |

| 業界誌B | USD 3.30 B (2021) | より早い基準年から始まり、2031年までの推移を滑らかなCAGRによる進行に大きく依存しているため、新たな衛星容量や大型契約の立ち上がりによる後年の段階的変化を過小評価する可能性がある。 |

この表は、解消不可能な意見の相違というよりも、主に年および範囲の違いを示している。範囲を有料の商業画像に限定し、時系列を揃えると差は縮小し、残る差異は通常、価格曲線、アーカイブとタスキングの扱い方、そしてバンドルされた契約がサービス間でどのように分割されているかによって説明される。

レポートで回答される主要な質問

商業衛星画像市場の現在の価値はいくらですか?

商業衛星画像市場規模は2026年に74億9,000万米ドルであり、2031年までに136億2,000万米ドルに達する見込みです。

最も急速に拡大している用途セグメントはどれですか?

防衛・インテリジェンスはCAGR 13.04%で成長すると予測されており、2031年にかけて他のすべての用途カテゴリーを上回っています。

SARサテライトが光学システムに対してシェアを獲得しているのはなぜですか?

SARは昼夜・全天候型カバレッジを提供し、最近のマイクロコンステレーション打ち上げにより再訪問時間が数時間に短縮され、防衛・海上・北極圏モニタリングにとって魅力的となっています。

環境規制は需要にどのような影響を与えますか?

米国と欧州の2025年以降のメタン排出規則は衛星検証済みの報告を義務付け、専用メタン検知コンステレーションの定期契約を促進しています。

新規プロバイダーにとっての主な参入障壁は何ですか?

初回収益前に1億米ドルを超える可能性のある製造・打ち上げ・保険費用を含む資本集約的なコンステレーション展開が主要な障壁であり続けています。

最終更新日: