商業照明市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 22.57 十億米ドル |

| 市場規模 (2031) | 51.04 十億米ドル |

| 成長率 (2026 - 2031) | 17.73% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業照明市場分析

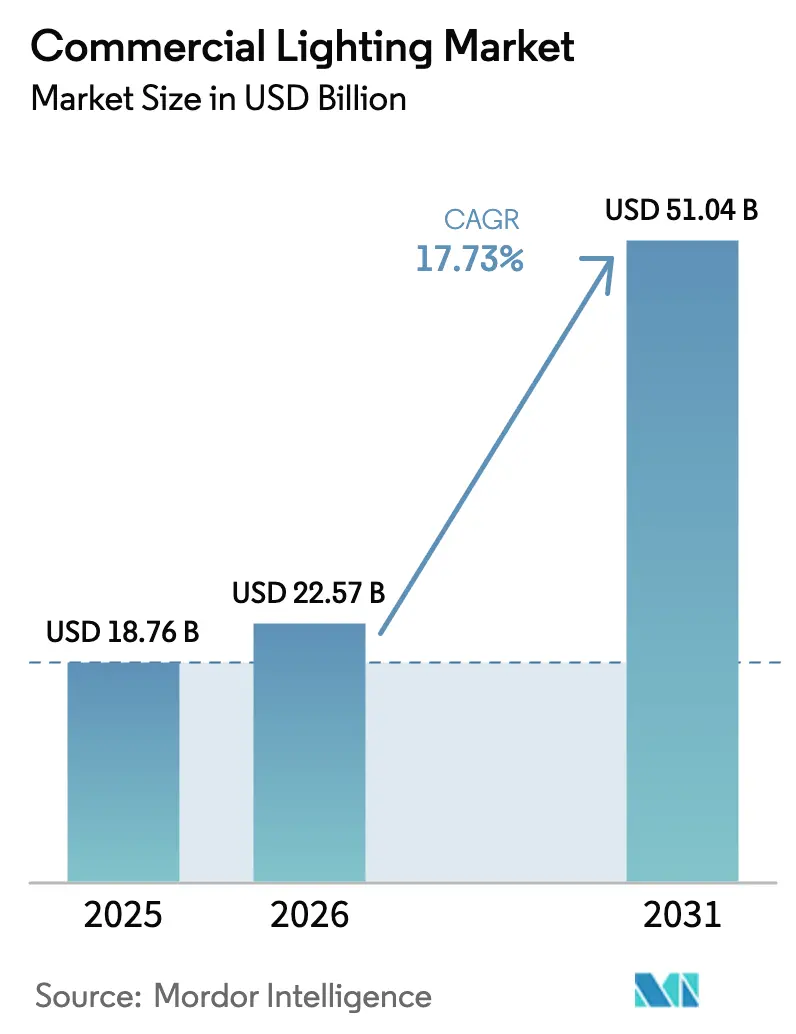

商業照明市場規模は2025年に187億6,000万USD、2026年に226億USD、2031年までに510億4,000万USDに達すると予測されており、2026年から2031年にかけて17.73%のCAGRで成長します。蛍光灯およびHIDランプの政策主導による段階的廃止の加速、LEDの継続的な価格下落、ならびにルミネアとスマートビルディングソフトウェアのバンドル化により、レトロフィットおよび新築工事の両方における回収期間が短縮されています。検証済みのエネルギー節約効果に金利を連動させるローン構造への機関投資家の強い関心が、大規模LEDアップグレードへの資本を誘導する一方、ドライバーおよびチップセットのコスト低下により、かつてコネクテッドソリューションを妨げていた部品表のコスト閾値が引き下げられています。競争活動は、西洋ブランドのマージンを圧縮する垂直統合型アジアメーカーを中心に展開されていますが、既存大手はアナリティクス、ウェルネス機能、およびLi-Fiデータレイヤーをプレミアム照明器具に組み込むことでシェアを守っています。商業照明市場はまた、強靭なインフラ向けに資金を充当したパンデミック時代の政府景気刺激策の恩恵を受け始めており、公共プロジェクトがネットワーク制御および人間中心の調光の採用を後押ししています。

主要レポートのポイント

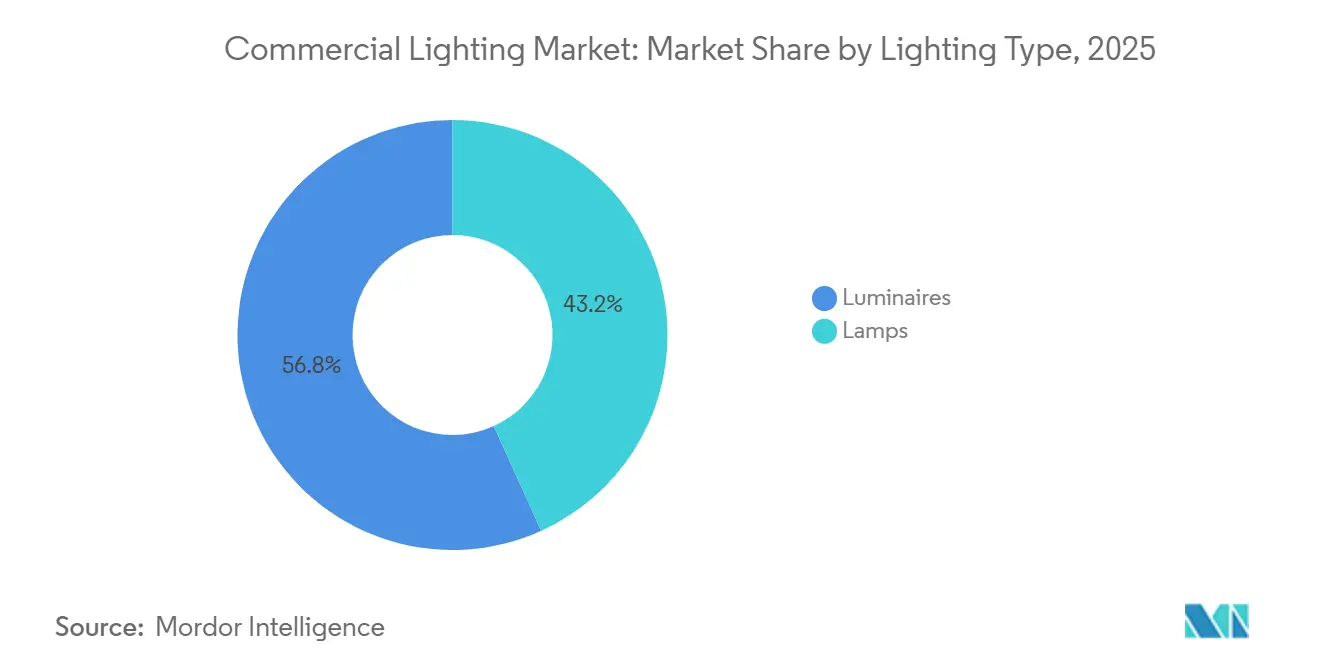

- 照明タイプ別では、ルミネアが2025年に56.78%の収益シェアをリードし、2031年にかけて17.79%のCAGRで成長する見込みです。

- 光源別では、LED製品が2025年の商業照明市場規模の66.59%を占め、18.31%のCAGRで拡大すると予測されています。

- エンドユーザー別では、商業オフィスが2025年の商業照明市場シェアの48.07%を占め、ヘルスケアが2031年にかけて19.02%のCAGRで最も急成長するセグメントとなっています。

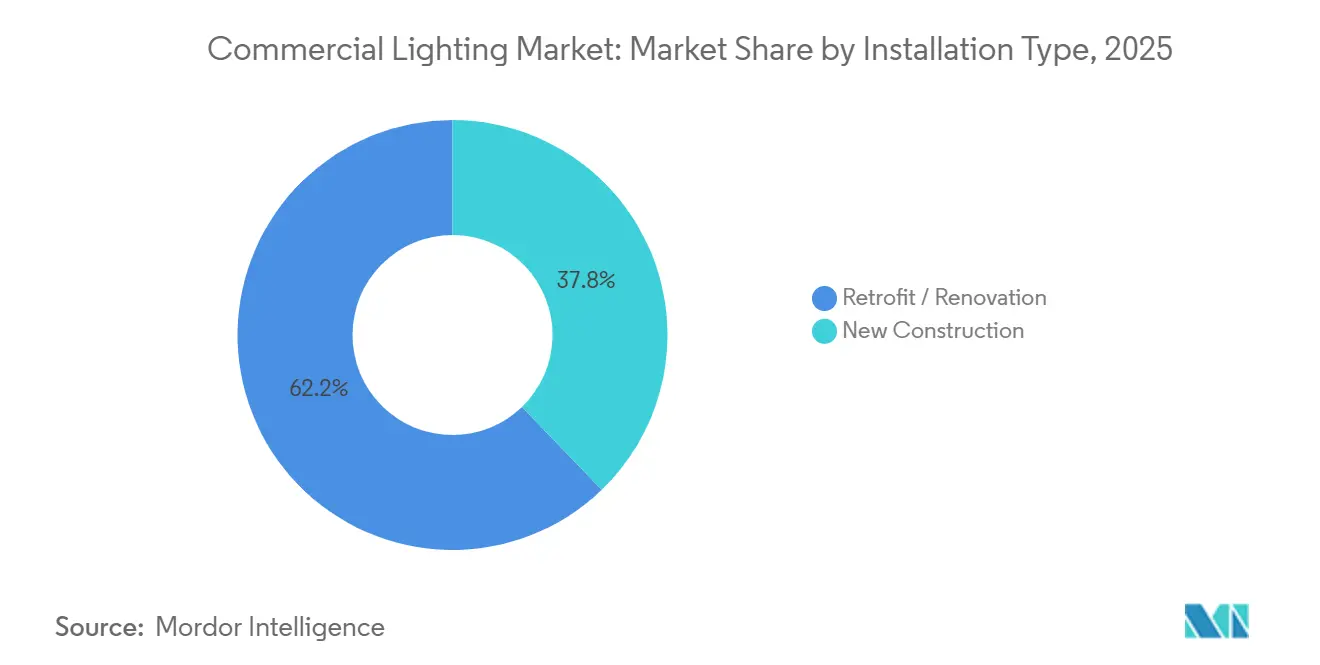

- 設置タイプ別では、レトロフィットおよび改修プロジェクトが2025年の需要の62.21%を占め、2031年にかけて18.07%のCAGRを維持する見込みです。

- 接続性別では、スマートシステムが2025年の出荷量の41.53%を占め、2031年にかけて19.13%のCAGRで拡大しています。

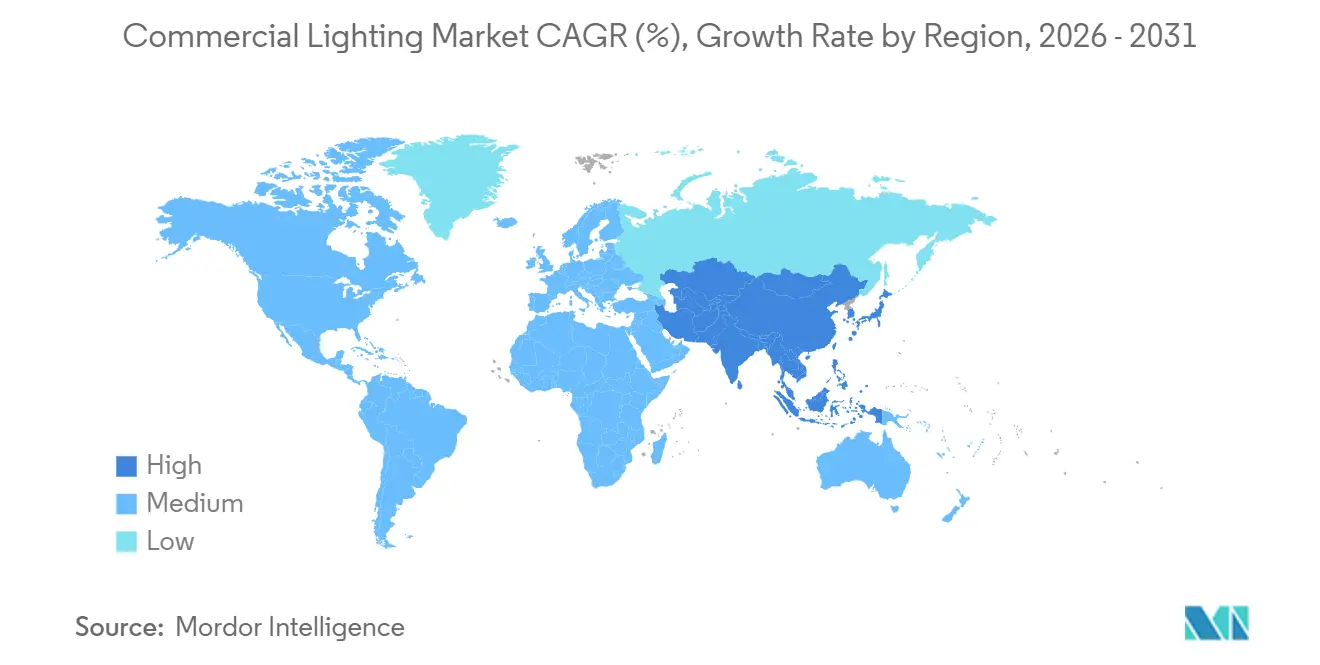

- 地域別では、アジア太平洋が2025年の収益の84.12%を占め、アフリカが2031年にかけて20.06%のCAGRで最も急成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商業照明市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率規制とLED普及 | +4.2% | EUおよびカリフォルニア州で厳格な施行が行われているグローバル市場 | 中期(2〜4年) |

| LEDの価格下落と効率改善 | +3.8% | アジア太平洋の製造拠点で加速するグローバル市場 | 短期(2年以内) |

| スマートビルディングおよびIoT統合需要 | +3.5% | 北米およびEU、湾岸協力会議での早期採用 | 中期(2〜4年) |

| 居住者のウェルネスのための人間中心照明 | +2.9% | 北米、北欧、日本 | 長期(4年以上) |

| データ接続のためのLi-Fi対応ルミネア | +1.6% | EUパイロット市場、アジア太平洋の一部スマートキャンパス | 長期(4年以上) |

| レトロフィットを加速するESG連動ファイナンシング | +1.8% | 北米および西欧に集中するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギー効率規制とLED普及

世界的な規制の強化により、従来型ランプが仕様書から排除され、多くの地域で単純回収期間が3年未満に圧縮されています。2024年に発効した欧州エコデザイン改正は高ワット数のT8蛍光灯を禁止し、建物オーナーにレトロフィットを強いるか罰金を科しています。カリフォルニア州の2025年タイトル24改正は、室内最低効率を100ルーメン毎ワットに引き上げ、大規模空間でのネットワーク制御を義務付けており、新規プロジェクトから非コネクテッドオプションを事実上排除しています。[1]カリフォルニア州エネルギー委員会、「2025年建築エネルギー効率基準」、energy.ca.gov 中国のGB 50034-2024規格は照明電力密度を上限設定し、周辺部の調光を義務付けており、国家建設を2060年カーボンニュートラル公約に整合させています。インドは2024年に商業用ルミネアへのスター評価制度を拡大し、国内LED組立を優遇する輸入関税に加えて性能インセンティブを重ねています。これらの措置が合わさって、2025年時点でまだ世界在庫の約3分の1を占めていた蛍光灯の既設ベースの撤去を加速させています。

LEDの価格下落と効率改善

中国のファブが8インチエピタキシャルウェーハを拡大し歩留まり管理を改善したことで、中出力LEDパッケージは2024年および2025年の両年で二桁の価格下落を記録しました。Signifyは標準的なトロファーの部品表が15%低下したと報告しており、マージンが上昇する中でも小売価格を横ばいに維持することを可能にしました。[2]Signify N.V.、「2024年アニュアルレポート」、signify.com 日亜化学の220ルーメン毎ワットパッケージおよびCreeの240ルーメン毎ワットの実験室達成値は、量産品において150ルーメン毎ワットを超えるシステム効率に換算されます。Seoul SemiconductorのAcrichドライバーレスプラットフォームは、故障しやすい電源を除去することで信頼性を向上させながら、照明器具コストを18%削減しました。商業照明市場はそのため、フライホイール効果を享受しています。すなわち、初期コストの低下が対応可能な需要を拡大し、それがさらなる価格低下をもたらす規模の効率を可能にします。

スマートビルディングおよびIoT統合需要

施設管理者はますますルミネアをHVACおよびアクセス制御と照明を融合させる広範なセンサーネットワークのノードとして扱うようになっています。2024年のグローバルDALI-2認証数が5,000件を超え、相互運用可能なデジタル制御への明確な移行を示しています。[3]DALIアライアンス、「2024年認証統計」、dali-alliance.org Matter 1.2はスマートフォンベースのコミッショニングを可能にすることでこれらの機能を拡張し、設置業者の労働コストおよびトレーニング費用を削減しています。Acuity BrandsのAtriusプラットフォームは2025年度に1億8,000万USDの定期ソフトウェア収益をもたらし、データサブスクリプションがハードウェア販売を補完する方法を示しています。WELL v2の概日照明およびグレア制御に関するクレジットがテナントのリース決定に影響を与えるようになり、デベロッパーが調光可能な白色照明器具を仕様に組み込むよう促しています。EatonのInteract Proクラウドスイートはドライバーの劣化を早期に検出し、サービスコールを4分の1削減して総所有コストの経済性を強化しています。

居住者のウェルネスのための人間中心照明

査読済み研究により、調光可能な照明がオフィス環境での入眠潜時を短縮し、覚醒度を高めることが確認されています。概日リズムに合わせたスケジュールを適用した病院では患者の転倒が減少し、術後入院期間が短縮されており、ドイツおよびオーストリアでの急速な普及を促進しています。PanasonicのLinkRayソリューションは可視光通信を追加し、メラノピック照度レベルを調整しながら高齢者ケア施設での位置情報に基づくリマインダーを可能にしています。米国連邦設計ガイドラインは最低メラノピック閾値を規定するようになり、ウェルネス指標を調達に組み込んでいます。小売業者は動的シーンを展開した店舗で滞在時間の延長とバスケットサイズの増加を報告しており、ウェルネスをコストセンターから収益創出ツールへと転換しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 部品サプライチェーンの不安定性 | -2.1% | 北米および欧州で深刻なグローバル市場 | 短期(2年以内) |

| 建設サイクルへの依存 | -1.7% | 中国および北米で顕著なグローバル市場 | 中期(2〜4年) |

| コネクテッドシステムにおける相互運用性のギャップ | -1.3% | 北米およびEUの早期採用市場 | 中期(2〜4年) |

| EPRおよびリサイクルコンプライアンスのコスト負担 | -0.9% | EU、韓国、日本、カリフォルニア州で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

部品サプライチェーンの不安定性

ドライバーICおよびレアアース供給業者の少数への集中が、商業照明市場を長期リードタイムおよび価格急騰にさらしています。Texas InstrumentsおよびSTMicroelectronicsは2025年初頭に電源管理ICの約60%を支配しており、自動車需要により納期が22週間に延長されました。中国のユーロピウムドープ蛍光体への輸出割当により、スポット価格は2024年に28%上昇し、2025年半ばに安定しました。ボリューム契約を持たない中小OEMは製品発売を遅延させるか市場から撤退しました。北米の組立業者は多くのLEDモジュールに25%の関税に直面し続けており、コストおよび認定タイムラインに関して結果が混在するベトナムおよびメキシコへの移転を促しています。

建設サイクルへの依存

非住宅着工件数は依然として景気循環的であり、借入コストが上昇すると近期成長を制限します。米国の商業建築支出は金利上昇により2024年に4.2%減少しました。[4]米国国勢調査局、「2024年商業建設支出」、census.gov 中国のデレバレッジにより新規商業床面積が11%削減され、最大の単一照明需要プールが縮小しました。レトロフィットは収益を緩和するのに役立ちますが、オーナーは景気後退時に裁量的アップグレードを先送りすることが多いです。建築請求指数は2025年半ばまでの8か月連続で50を下回り、設計業務の縮小、ひいては将来のルミネア受注の縮小を示しています。[5]米国建築家協会、「2025年建築請求指数」、aia.org 欧州での高い空室率もテナント改善支出を抑制し、プレミアム照明の仕様サイクルを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

照明タイプ別:統合ルミネアが仕様をリード

ルミネアは2025年収益の56.78%を占め、商業照明市場シェアにおけるランプに対する明確なリードを示しています。2031年にかけて17.79%のペースでの成長は、請負業者が完全統合型照明器具がもたらす労働コスト削減を評価していることを示唆しています。統合設計は現場での組立時間を約30%削減し、成熟市場で熟練労働者不足が設置コストを押し上げる中で重要な優位性となっています。[6]Hubbell Incorporated、「2024年フォーム10-K」、hubbell.com このセグメントの優位性は、現代の浅いプレナムに適合した埋込型トロファーおよびリニアストリップによって支えられています。HubbellおよびAcuityなどの市場リーダーは工場でワイヤレスコントローラーを統合し続け、相互運用性を保証してフィールドエラーを削減しています。

調光可能な白色照明機能は、ブランド差別化とウェルネス指標が重要なホテルおよび病院全体に広がっています。FagerhultはOrganic Responseプラットフォームを120以上の北欧ホテルに展開し、天井を再設計することなくゲスト満足度スコアを向上させました。高天井用ルミネアは現在、BluetoothおよびLi-Fiラジオを工場で搭載した状態で出荷され、倉庫の天井をデータネットワークに変えています。WAC LightingのAetherラインは埋込型Li-Fiを備えたリニアプロファイルを提供し、セキュアなブロードバンドを求める企業キャンパスに訴求しています。対照的に、建築基準法がスクリューベースのレトロフィットと互換性のないルミネアレベルの制御を要求するため、ランプセグメントは着実に減少しています。

光源別:LEDの効率向上がモメンタムを維持

LED製品は2025年の価値の66.59%を占め、2031年にかけて18.31%で複利成長し、商業照明市場における中心的役割を強調しています。150ルーメン毎ワットを超えるシステムレベルの効率と価格下落により、補助電力のある市場でもLEDレトロフィットが魅力的となっています。チップオンボードおよびチップスケールパッケージは現在、プレミアムフォームファクターで旧来の中出力アレイに取って代わり、より高いルーメン密度と優れた熱管理を提供しています。Delta Electronicsは2025年に、色温度3,000ケルビンで140ルーメン毎ワットを達成し、演色評価数95以上を誇るCOBダウンライトを発売し、色忠実度が収益を左右する小売アプリケーションを直接ターゲットにしました。[7]Delta Electronics、「2025年照明ポートフォリオ」、deltaww.com

従来型光源は、EUおよび日本での水銀含有ランプへの廃棄課税により加速しながら後退し続けています。OSRAMは2024年後半にランプ部門を売却した後、HIDからLEDおよびLiDARコンポーネントへ5,000万USDの研究開発予算を振り向けました。NanosysおよびスリーMの量子ドット変換フィルムが高級建築照明器具に採用され、大幅な効率損失なしにスペクトルカバレッジを拡大しています。蛍光灯の残存市場は低所得地域で生き残っていますが、サプライヤーネットワークが解体され交換在庫が枯渇するにつれて毎年縮小しています。

エンドユーザー別:ヘルスケアが成長リーダーとして台頭

商業オフィスは2025年の需要の48.07%を占め最大のアプリケーションであり続け、床面積と頻繁なテナント内装工事の両方を反映しています。しかし、病院および外来クリニックは19.02%のCAGRで最も急速な成長を記録し、ヘルスケアにおける商業照明市場規模をニッチから主流へと押し上げています。ランセット誌のメタ分析は、調光可能な照明が平均術後入院期間を1.2日短縮したことを示し、価値に基づく償還スキームの下で管理者に響く知見となっています。WiproのMediLux天井ルミネアはUV-C消毒と概日調光を統合し、一つのプラットフォームで感染制御とウェルネスを満たしています。[8]Wipro Lighting、「2025年MediLuxカタログ」、wiprolighting.com

小売業者は動的シーンを採用して買い物客の流れを誘導し季節ディスプレイを際立たせる一方、ホスピタリティ事業者はイベントに同期するカラーチェンジプロファイルで宴会場とゲストルームをレトロフィットしています。教育施設は長時間の画面使用時の眼精疲労を軽減するフリッカーフリーパネルを好み、ハイブリッド学習モデルで高まるニーズに対応しています。Syskaのグレア制御トロファーは、学生の視覚疲労を最小化しようとする南アジアの大学で広く採用されました。

設置タイプ別:レトロフィット経済性が過半数シェアを牽引

レトロフィットおよび改修プロジェクトは2025年の活動の62.21%を占め、18.07%のCAGRを維持する見込みであり、既存建物ストックが商業照明市場の主要な戦場であり続けることを示しています。低クーポンレートで資本を誘導するグリーンボンドがこれらのアップグレードを加速させています。気候債券イニシアティブは2024年に建築効率に関連した143億USDの発行を記録し、照明が適格収益の約4分の1を占めました。ABBのQuickFitトロファーは10分以内に設置でき、労働コストを35%削減し、インセンティブが控えめな場合でもレトロフィット経済性を魅力的にしています。

新築は金利と許可取得期間に敏感な建設サイクルのため、相対的な成長で遅れをとっています。しかし、新規プロジェクトが始まる際には、当初から統合制御を仕様に組み込むことが増えており、1平方フィートあたりの照明予算が高くなっています。ESCOがアップグレードに資金を提供し節約分から支払いを受けるパフォーマンス契約モデルが、自治体ポートフォリオ全体で急速に拡大し、ルミネアOEMの収益を安定させる複数年のサービス契約を確保しています。

接続性別:スマート照明が普及を加速

非コネクテッド照明器具は2025年の出荷量の58.47%を依然として占めていますが、コネクテッドセグメントは19.13%で成長しており、2029年以前に同等水準を超えるはずです。LEED v5およびWELL v2認証はネットワーク調光とデマンドレスポンス機能を要求し、新規プロジェクトをスマートプラットフォームへと誘導しています。国際エネルギー機関はデジタル制御による30%から50%のエネルギー節約を推定しており、これはCFOレベルのROIハードルに直接訴求します。HoneywellのForgeスイートは照明、HVAC、セキュリティを統合し、2024年に9,500万USDの定期ソフトウェア収益を生み出しました。

MatterおよびDALI-2により相互運用性が改善されており、GE CurrentのLightsweepツールがデバイスを自動検出しタブレット経由でグループを設定することで、コミッショニングを数日から数時間に短縮していることがその証拠です。非コネクテッド製品は予算制約のあるレトロフィットやセンサーの回収が限界的な非常に小さなスペースに残存していますが、部品コストの侵食と規制の後押しにより、その対応可能なニッチは縮小し続けるでしょう。

地域分析

アジア太平洋は2025年に84.12%の収益シェアを占め、商業照明市場における中心的役割を強調しています。中国だけで知的な街路照明および商業照明を含むスマートシティプログラムに2兆3,000億人民元(3,200億USD)を投入し、インドのエネルギー効率局は公共建築の調達を導く最低効率閾値を設定しました。日本は2024年に周辺ゾーンへの自動昼光利用を義務付け、国家エネルギー法をさらに強化しました。韓国はグリーンニューディールファイナンシングを通じてレトロフィットコストの最大40%を補助し、成熟した建設ストックにもかかわらず商業需要を解放しています。

アフリカは年間4%の都市化と太陽光マイクログリッドとLEDパッケージを組み合わせた多国間開発融資に後押しされ、2031年にかけて20.06%で最も急速に成長しています。アフリカ開発銀行の持続可能エネルギー基金は2024年に18億USDを拠出し、商業照明プロジェクトがその18%を占めました。ナイジェリアの農村電化庁は2,500の市場に太陽光発電LEDを設置し、モバイルキオスクを通じた支払いをバンドルしました。ケニアの新基準は2030年までに100%再生可能エネルギーで稼働するという国家公約に整合しており、LEDの効率が電力網の安定に不可欠となっています。

北米および欧州は世界シェアが小さいにもかかわらず、イノベーションの中心地であり続けています。米国エネルギー省は2024年に調光可能な照明の研究開発に4,500万USDを配分しました。ドイツのKfW銀行は少なくとも40%の節約をもたらすレトロフィットに0.5%の低利融資を提供し、照明を迅速なエネルギー対策に変えています。中東はNEOMのようなプロジェクト主導のメガシティを通じて前進しており、Li-Fiルミネアが電磁干渉なしにデータを提供し、ドバイの2050年クリーンエネルギーロードマップはすべての新規商業建築にLEDを義務付けています。ラテンアメリカは不均一に前進していますが、ブラジルのPROCELおよびメキシコのCONUEE基準が小売およびホスピタリティクラスター全体でLED普及を前進させ続けています。

競争環境

上位5社が2025年の世界収益の約35%を合わせて保有しており、商業照明市場は地域専門業者やソフトウェアファーストの参入者を引き付ける適度に分散した構造となっています。西洋の既存大手は高演色指数光学系、強固な保証、および組み込みアナリティクスで仕様シェアを守っていますが、コスト最適化されたアジアの競合他社が毎年価格差を縮めています。SignifyによるWiZ Connectedの2024年買収は、ハードウェアの上に重なるサブスクリプションソフトウェアへのピボットを示しています。特許出願は、ベンダーが防御可能なIP地位を争う中で、調光アルゴリズム、Li-Fi変調、およびワイヤレスメッシュトポロジーに集中しています。

2025年の戦略的動向は3つのテーマを示しています。第一に、垂直統合:AcuityによるDistech Controlsのソフトウェア部門の買収がBACnetおよびModbusの能力を強化し、18,000棟にわたるAtriusプラットフォームの役割を確固たるものにしました。第二に、地理的拡大:HavellsおよびSyskaなどのインドブランドが中東の販売代理店と提携し、柔軟な支払い条件を活用して価格感応度の高いセグメントで勝利しています。第三に、技術的飛躍:ZumtobelおよびフラウンホーファーIPMSが手術室向け100Mbps Li-Fi照明器具を開発し、Wi-Fi輻輳を回避しています。10USD未満の接続モジュールを実現する競争が激化しており、その閾値を破ることで多くの市場でスマートレトロフィットがコスト中立になります。

規制コンプライアンス、拡大生産者責任、およびソフトウェアセキュリティ認証に関する参入障壁が高まり、中小企業の規模拡大能力を制限しています。しかし、照明のサービスとしての提供契約は、設備投資を吸収して時間単位で照明を再販する金融仲介業者に余地を生み出し、中規模OEMに新たな商業チャネルを提供しています。全体として、ベンダーは統合センサー、AI駆動のコミッショニング、およびスペース利用のエッジアナリティクスをサポートするオンボード処理によって差別化しています。

商業照明業界のリーダー企業

ABB Ltd

Honeywell LED Lighting

Wipro Lighting Limited

Signify NV (Philips Lighting)

WAC Lighting

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Signifyは蘇州LEDモジュール工場の1億2,000万ユーロ(1億2,800万USD)の拡張を発表し、組立コストを22%削減する自動化ラインを追加しました。

- 2025年9月:Acuity BrandsはDistech Controlsの照明統合ソフトウェア部門の2億1,500万USDの買収を完了し、BACnetおよびModbus機能をAtriusに統合しました。

- 2025年8月:Wipro LightingはMediLux病院シリーズの12 SKUをカバーするWELL認証を取得しました。

- 2025年7月:ZumtobelはフラウンホーファーIPMSと提携して手術室向けLi-Fiルミネアを開発し、800万ユーロ(850万USD)の連邦研究資金を確保しました。

- 2025年6月:HubbellはLitecontrol Synapseを発売しました。これは北米250のオフィスに展開されたクラウド照明管理スイートです。

世界の商業照明市場レポートの範囲

商業照明は、オフィス、店舗、施設、病院、政府建築物など、住宅、工業、製造関連以外の場所で使用されます。商業照明は、他の照明形態と比較して、初期コストが高く、寿命が長く、耐久性が高く、メンテナンスおよび修理費用が高く、エネルギー節約の選択肢が優れていることが多いです。商業建築における最も重要な目的は、多くの場合、タスクまたは活動を完了することです。施設で行われる活動の種類を表す設計を作成し、その区域で働く従業員が快適であり、照度レベル要件とエネルギー効率基準が適切であることを保証するために、照明設計会社が設計を作成する必要があります。

商業照明市場レポートは、タイプ(ランプ、ルミネア)、光源(LED、従来型)、エンドユーザー(商業オフィス、小売、ホスピタリティ・レジャー、ヘルスケア、その他エンドユーザー)、設置タイプ(新築工事、レトロフィット・改修)、接続性(コネクテッド・スマート照明、非コネクテッド照明)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ランプ |

| ルミネア |

| LED |

| 従来型(蛍光灯、HID、その他の従来型光源) |

| 商業オフィス |

| 小売 |

| ホスピタリティ・レジャー |

| ヘルスケア |

| その他のエンドユーザー |

| 新築工事 |

| レトロフィット・改修 |

| コネクテッド・スマート照明 |

| 非コネクテッド照明 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 照明タイプ別 | ランプ | |

| ルミネア | ||

| 光源別 | LED | |

| 従来型(蛍光灯、HID、その他の従来型光源) | ||

| エンドユーザー別 | 商業オフィス | |

| 小売 | ||

| ホスピタリティ・レジャー | ||

| ヘルスケア | ||

| その他のエンドユーザー | ||

| 設置タイプ別 | 新築工事 | |

| レトロフィット・改修 | ||

| 接続性別 | コネクテッド・スマート照明 | |

| 非コネクテッド照明 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

商業照明市場の現在の価値と2031年までの予測規模は?

商業照明市場規模は2026年に226億USDであり、17.73%のCAGRで成長し、2031年までに510億4,000万USDに達すると予測されています。

商業照明において最も急速に成長しているセグメントはどれですか?

ヘルスケア施設が2031年にかけて19.02%のCAGRで成長をリードしており、概日リズムに合わせたルミネアおよびUV-C消毒ルミネアによって牽引されています。

スマート照明システムはどのくらいの速さでシェアを獲得していますか?

スマートプラットフォームは19.13%のCAGRで拡大しており、2029年以前に非コネクテッド照明器具を超えると予想されています。

なぜレトロフィットプロジェクトが新規設置を支配しているのですか?

レトロフィットは2025年の需要の62.21%を占めました。これはESG連動ファイナンシングと迅速な回収期間により、新築と比較してアップグレードが財務的に魅力的であるためです。

最も急速に成長すると予想される地域はどこですか?

アフリカは2031年にかけて20.06%という最高の地域CAGRを記録しており、多国間融資、都市化、およびオフグリッド太陽光バンドルに支えられています。

商業照明におけるLED価格下落の要因は何ですか?

アジア太平洋での大規模製造、ウェーハ歩留まりの改善、およびドライバーレスアーキテクチャにより、中出力LEDパッケージの価格が連続する年で二桁の下落を記録しています。

最終更新日: