インドの衛星画像サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

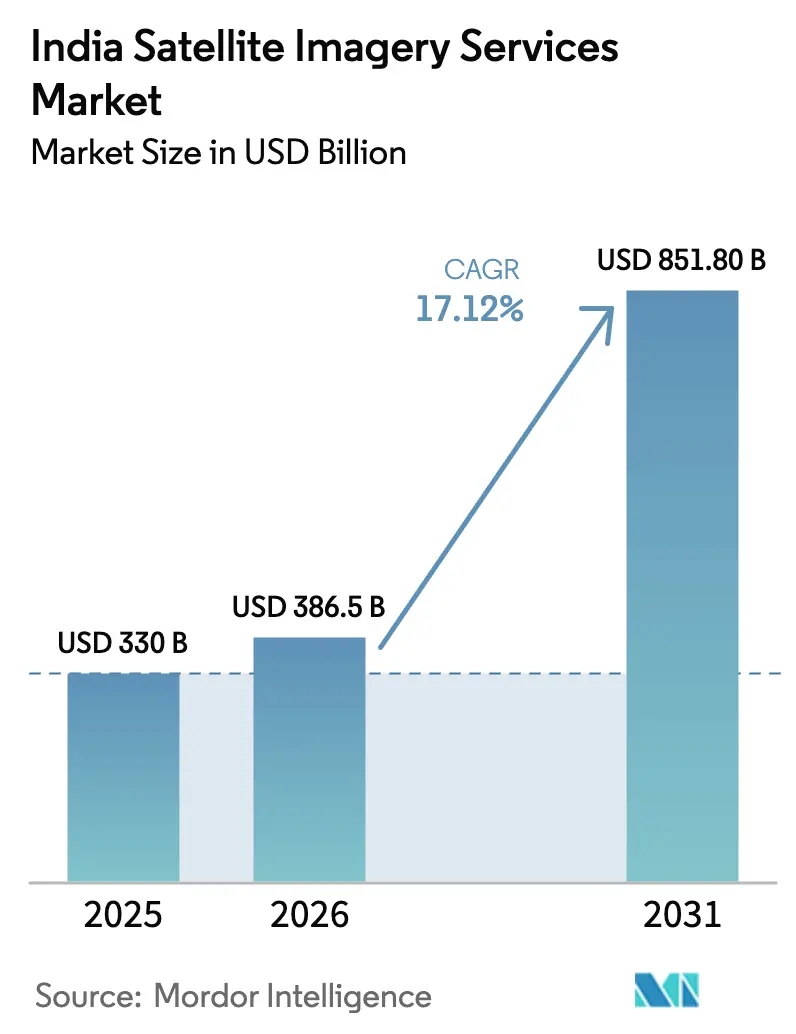

| 基準年の市場規模 (2025) | 330 十億米ドル |

| 市場規模 (2026) | 386.5 十億米ドル |

| 市場規模 (2031) | 851.8 十億米ドル |

| 成長率 (2026 - 2031) | 17.12% CAGR |

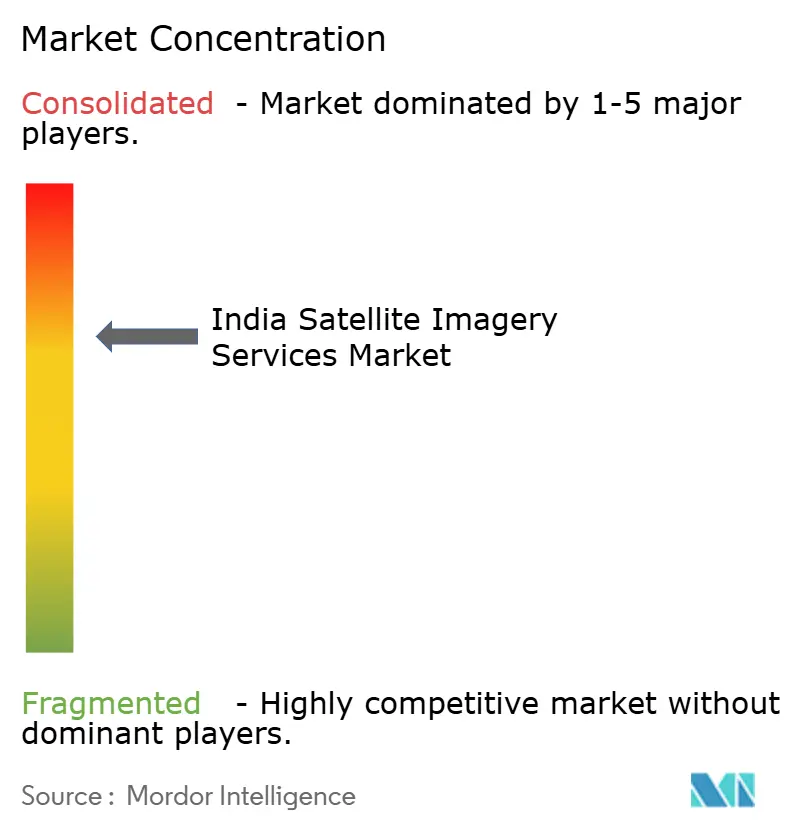

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの衛星画像サービス市場分析

インドの衛星画像サービス市場規模は、2025年の3億3,000万ドルから2026年には3億8,650万ドルに成長し、2026年〜2031年の年平均成長率(CAGR)17.12%で2031年には8億5,180万ドルに達すると予測されます。政府主導のデジタル化プログラム、民間セクターによる衛星打ち上げの急増、および拡大する防衛需要がデータ消費を加速させる一方、ハイパースペクトル能力の拡大が商業用途の範囲を広げています。スマートシティ2.0やデジタル農業ミッションなど、公的資金とベンチャーキャピタルが融合する分野でモメンタムが最も強く、これがイノベーションサイクルを短縮し、アナリティクス系スタートアップの活発なエコシステムを育んでいます。再訪時間が数週間から毎日のカバレッジへと短縮されるにつれ、かつて年次マッピング更新に依存していた企業がサブスクリプション型データフィードへと移行し、より安定した収益モデルが生まれています。先進的なレーダーおよびクラウドネイティブ処理を国内プレーヤーにもたらす国際パートナーシップにより競争が激化していますが、規制の自由化とIN-SPACe認可によって戦略的な主導権は確実にインドの手に留まっています。

主要レポートのポイント

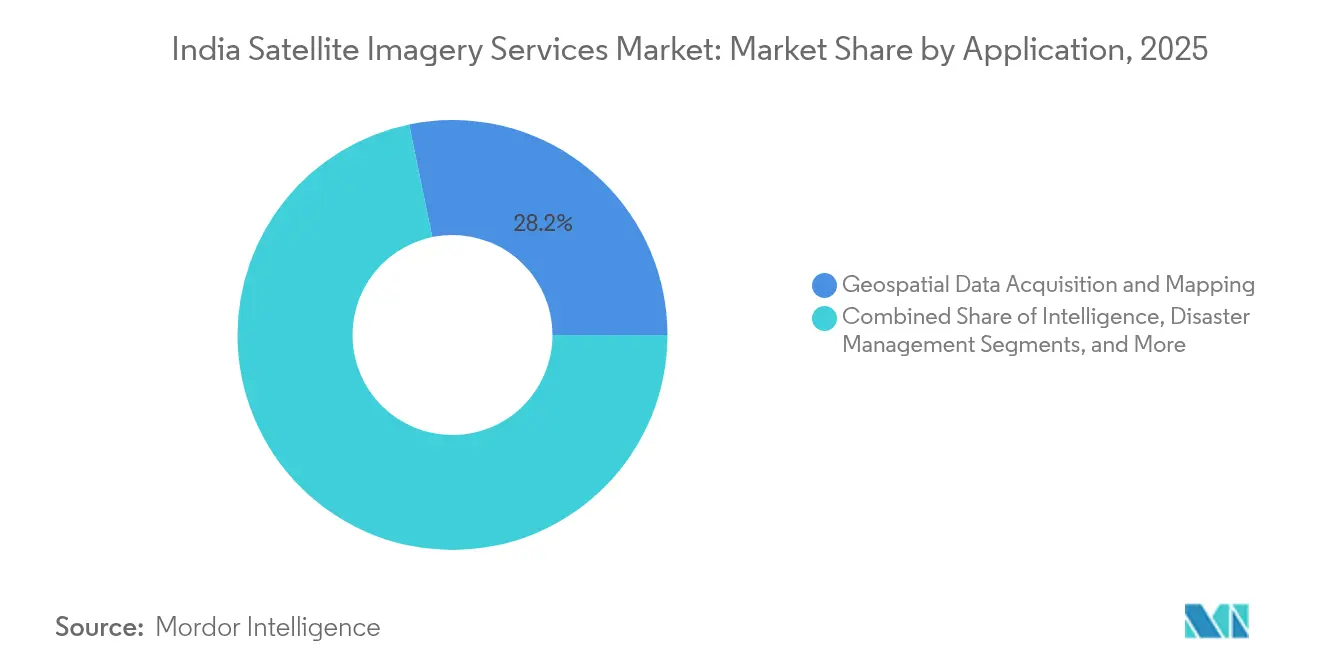

- アプリケーション別では、地理空間データ取得およびマッピングが2025年に28.24%の収益シェアをリードし、精密農業は2031年まで17.6%のCAGRで拡大すると予測されます。

- エンドユーザー別では、政府機関が2025年のインドの衛星画像サービス市場シェアの41.88%を占め、金融サービスおよび保険が2031年まで18.02%のCAGRで最も高い成長を示すと予測されます。

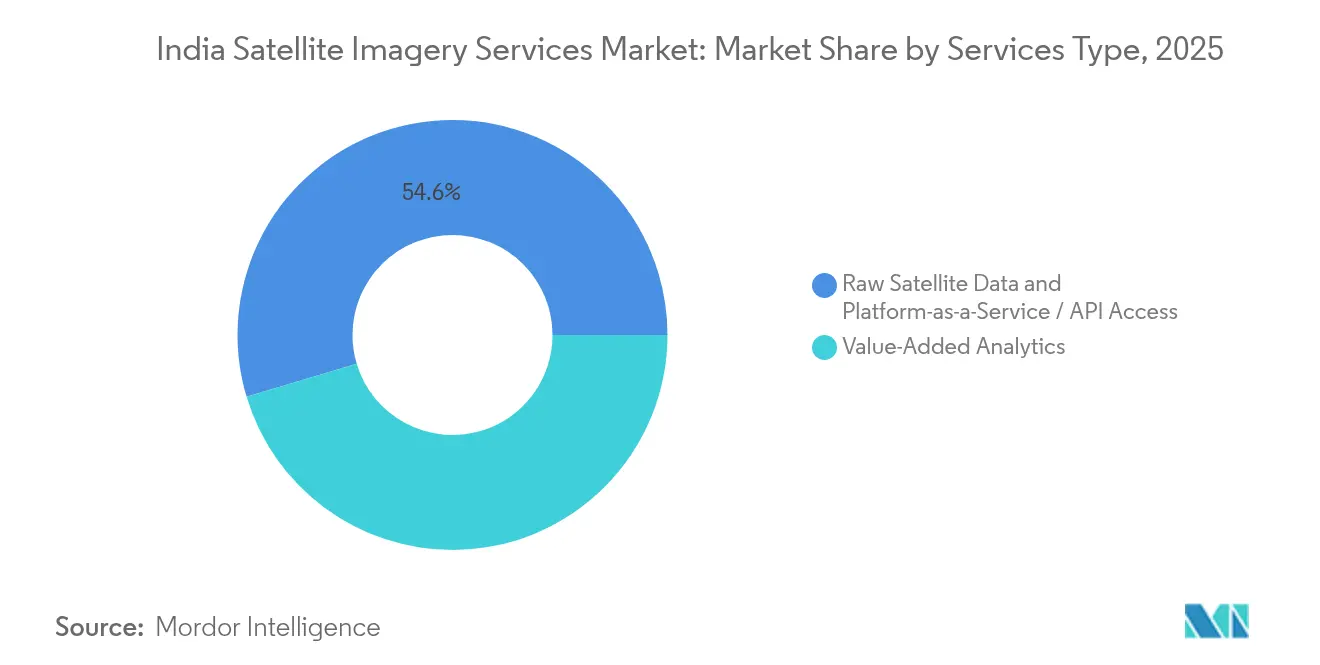

- サービスタイプ別では、付加価値アナリティクスが2025年のインドの衛星画像サービス市場規模の45.36%を占め、サービスとしてのプラットフォーム(Platform-as-a-Service)/APIアクセスが2031年まで18.15%のCAGRで成長しています。

- 撮像タイプ別では、高解像度データ(0.5〜1 m)が2025年のインドの衛星画像サービス市場収益の38.12%を占め、同期間においてハイパースペクトル撮像が17.85%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの衛星画像サービス市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2025年以降の官民地球観測(EO)衛星打ち上げ | +3.2% | 全国規模;ベンガルール、ハイデラバードクラスター | 中期(2〜4年) |

| 防衛および国境管理のデジタル化プログラム | +4.1% | 北部および東部国境、沿岸地帯 | 長期(4年以上) |

| 精密農業補助金制度(e-NAM 2.0、デジタル農業ミッション) | +2.8% | パンジャーブ州、ハリヤーナー州、ウッタル・プラデーシュ州、マハーラーシュトラ州 | 短期(2年以内) |

| スマートシティ2.0向けのLiDARベースの都市計画の義務化 | +1.9% | 指定スマートシティ100都市 | 中期(2〜4年) |

| カテゴリー6サイクロン早期警戒アップグレードロードマップ | +1.4% | 東部および西部の沿岸州 | 短期(2年以内) |

| 全国的な5G高密度化に向けた衛星IoTバックホール | +2.1% | 農村部および遠隔地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2025年以降の官民地球観測(EO)衛星打ち上げ

IN-SPACe認可により打ち上げ市場が民間企業に開放され、2025年1月に飛行したPixxelの3衛星ハイパースペクトルクラスターなどのコンステレーションが実現しました。ベンチャー資金と15億ルピーの官民入札の組み合わせが、グローバル大手と国内スタートアップを引き寄せ、再訪時間をサブデイウィンドウまで短縮しています。アクセスコストの低下により、保険会社、アグリテック企業、物流事業者の参入障壁が下がり、インドの衛星画像サービス市場が拡大しています。BlackSkyおよびタレス・アレニア・スペースとのパートナーシップにより、高度なタスキングおよびクラウド配信能力が注入され、国内アナリティクスの深度が強化されています。その結果、画像供給は過去の需要を上回る勢いで進み、市場ダイナミクスはデータ希少性から付加価値の差別化へと転換しつつあります。

防衛および国境管理のデジタル化プログラム

52衛星をカバーするSBS-3プログラムは、係争国境沿いの全天候型監視に持続的な資金を提供しています。デュアルユースペイロードはインフラセキュリティおよび資源監視を中心に商業的な波及効果を生み出し、インドの衛星画像サービス市場を深化させています。衛星間リンクおよびAI対応の機上処理により、意思決定ループが数時間から数分に短縮され、ほぼリアルタイムのアナリティクスダッシュボードへの需要が高まっています。国内調達条項が民間メーカーへの技術移転を促進し、光学、SAR、推進サブシステムにおける国内コンテンツを向上させています。軍の打ち上げの持続的なペースにより、民間クライアントが平和時に機会を見て賃借できるベースライン能力が確保されています。

精密農業補助金制度(e-NAM 2.0、デジタル農業ミッション)

デジタル農業ミッションにおける予算支出は農業従事者登録を衛星由来の作物指数と連携させ、補助金支出を面積ベースの基準から画素レベルの検証へと転換します。[1]インド政府広報局、「デジタル農業ミッション」、pib.gov.inタミル・ナードゥ州のセンチネル1パイロットは支払い加速を30日間検証し、他の農業州への普及を促進しました。この政策的引力により、貸し手や保険会社が季節末の収量予測を引受業務に直接組み込むよう促され、農学部門を超えた対応ユーザーが拡大しています。ISO 19115メタデータ標準の義務化により、相互運用可能なデータパイプラインが統合コストを削減し、400地区全体への広範な展開を支援しています。画像取得頻度の向上により、害虫および水分アラートが実現し、アナリティクスベンダーに定期的なサブスクリプション収益をもたらしています。

スマートシティ2.0向けのLiDARベースの都市計画の義務化

改訂スマートシティガイドラインは、ゾーニング、公共設備、交通回廊の基本地図として、LiDAR融合オルソ画像を規定しています。4兆8,000億ルピーの中央補助金が調達を支援し、インドの衛星画像サービス市場を維持する予測可能な入札パイプラインを生み出しています。NAKSHAなどのパイロットプログラムは、地理空間レイヤーが統合されると許可発行が50%迅速化されることを示し、市区町村がマルチイヤー画像契約を締結するよう促しています。衛星カバレッジは、広大な都市のフットプリントにわたる変化検出のためのドローン調査に対して費用対効果の高い補完手段を提供します。この政策はオープンな地理情報システム(Web-GIS)ポータルの義務化も規定しており、画像サービスを市民向けアプリケーションに組み込み、ユーザーベースを拡大しています。

制約要因インパクト分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2018年ベースラインを下回る1 m未満のインドリモートセンシング(IRS)画像への有料アクセス | −2.1% | 全国の商業セグメント | 短期(2年以内) |

| データローカライゼーションおよびマルチエージェンシーの認可遅延 | −1.8% | 全国規模、越境取引 | 中期(2〜4年) |

| 州運営データポータル間の相互運用性の制限 | −1.3% | デジタル化が遅れている州 | 中期(2〜4年) |

| ハイパースペクトル画像アナリストの不足 | −0.9% | ベンガルール、ハイデラバード、プネー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2018年ベースラインを下回る1 m未満のインドリモートセンシング(IRS)画像への有料アクセス

NewSpace India Limitedがサブメートルアーカイブを有料モデルに移行し、アグリテック、林業、都市計画系スタートアップのインプットコストが上昇しました。[2]国立リモートセンシングセンター、「ブーニディホーム」、nrsc.gov.inスタートアップは現在、レガシーインドデータへの支払いと、より新鮮な外国画像の調達を比較検討しており、これが国内の能力構築を損なっています。国家地理空間政策が事前承認の障壁を撤廃しても、競争力のある民間コンステレーションが国内価格を十分に引き下げるまで、資金ギャップは解消されません。

データローカライゼーションおよびマルチエージェンシーの認可遅延

越境画像転送を伴うプロジェクトは、宇宙局および国防省からの重複した審査に直面し、契約サイクルが3〜6か月延長されます。この不確実性が一部の国際保険会社や商品取引業者によるインドフィードの統合を妨げ、輸出収益を制約しています。地理空間データ推進委員会はワンストップ窓口の整備を約束していますが、実際の展開は依然として遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:政府主導のマッピング優位から農業の上昇局面へ

地理空間データ取得およびマッピングは2025年収益の28.24%を占め、土地記録近代化の推進と全国的な地籍調査を反映しています。インドの衛星画像サービス市場は、予測可能な政府調達サイクルの恩恵を受け、光学、SAR、LiDAR由来製品のベースライン活用が確保されています。62万村にわたる固有の土地区画IDの義務化により、オルソ補正モザイクへの年間需要が拡大し、地方開発機関が資産監査のための時系列レイヤーを追加しています。並行して、災害管理当局が高頻度更新画像をサイクロン備えのワークフローに統合し、単発プロジェクトをマルチイヤーサービス契約へと転換しています。

精密農業は、補助金支出が圃場レベル指標に転換されるにつれ、17.6%のCAGRで拡大しています。衛星対応の養分欠乏マップが一律施肥基準に取って代わり、肥料企業が画像購入に資金を投じるよう促しています。協同組合銀行が季節ごとのバイオマススコアを融資アプリに組み込み、インドの衛星画像サービス市場の農村フットプリントを拡大しています。時間の経過とともに、持続的な農業需要がマッピングの緩やかな成熟を補い、価格感度の高いユーザーグループにわたって収益源を多様化しながら、高マージンのアナリティクス機会を維持しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー別:金融サービスが長年の政府主導優位に変革をもたらす

政府顧客は2025年の売上高の41.88%を占め、ターンキー画像バンドルに依存する防衛、地方開発、スマートシティ向け支出に支えられています。中央機関はプロジェクト固有のタイルではなく州全体のライセンスを購入し、数量成長を支えつつも、再入札時に価格圧力をかけています。予算規模にもかかわらず、調達の硬直性が機動力のある民間顧客への空白を生んでいます。

金融サービスおよび保険は、作物収量指数、不動産リスクスコア、リアルタイム洪水アラートを活用して18.02%のCAGRが見込まれています。センチネル1ベースの補償モデルは保険金支払いの遅延を40%削減し、保険会社が季節を通じた監視フィードを購読するよう促しています。銀行は同様のアナリティクスを住宅ローンポートフォリオに拡張し、地理空間リスクダッシュボードを収益化しています。トランザクションベースの価格設定が資本支出型の重いライセンスに取って代わるにつれ、インドの衛星画像サービス市場において定期収益が定着を深めています。

サービスタイプ別:アナリティクスが主導権を握り、APIがアクセスを民主化

付加価値アナリティクスは2025年売上高の45.36%を提供し、ステークホルダーがピクセルではなくインサイトに対して対価を支払う傾向が高まっていることを確認しました。防衛機関は侵入を自動的に検知する変化検出アルゴリズムを要求し、農業企業はERP画面に統合された作物状態スコアを好みます。セクター固有の分類と事前学習済みモデルを提供するベンダーがプレミアムを獲得しています。

サービスとしてのプラットフォーム(Platform-as-a-Service)およびAPIチャネルは18.15%のCAGRで成長しています。ISROのブヴァンと新興企業のクラウドスタックが標準化されたエンドポイントを公開し、開発者が地籍レイヤー、SARサムネイル、スペクトル指数をモバイルアプリに直接組み込めるようにしています。マイクロサービスがデータエンジニアリングのオーバーヘッドを削減し、マイクロファイナンス担当者から通信タワー監査員まで、小規模ながら多数のユーザーコホートを解放することで、インドの衛星画像サービス市場のマージン基盤を広げています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

撮像タイプ別:高解像度の主力製品がハイパースペクトルの台頭に直面

高解像度光学(0.5〜1 m)は38.12%のシェアを維持し、土地権原、公共設備、交通回廊監査に不可欠なワークホースであり続けています。1平方キロメートルあたりの価格が継続的に下落しているため、再訪期待が高まる中でも利用率は高く維持されています。SARは全天候型のギャップを補完し、2025年のNISAR打ち上げ後に大幅に改善され、変形およびバイオマスメトリクスが監視スイートに追加されています。

ハイパースペクトル資産は17.85%のCAGRで他のすべてのモダリティを上回ると予測されています。150以上のバンドを持つPixxelデータセットは、窒素ストレス検出および鉱物探査に非常に価値ある材料組成インサイトを提供します。アナリティクスベンダーがこれらのキューブを機械学習パイプラインと統合し、特徴抽出を加速しています。この複雑さがクラウドネイティブ処理への需要を高め、インドの衛星画像サービス市場内のプラットフォーム成長ダイナミクスを強化しています。

地理的分析

パンジャーブ州、ハリヤーナー州、ウッタル・プラデーシュ州などの北部州が精密農業の普及を牽引し、デジタル農業ミッションの補助金を活用して季節ごとのNDVI監視および害虫警報サービスに充てています。一定の小麦・米の作付面積が安定した定期需要を生み出し、ベンダーが実地検証コストを償却するのに役立っています。ラジャスタン州とヒマーチャル・プラデーシュ州は、点滴灌漑スケジュールの最適化のためにSARベースの土壌水分データの調達を増やし、クライアントポートフォリオを多様化しています。

マハーラーシュトラ州とグジャラート州が主導する西インドは、スマートシティの整備、製油所の資産監視、港湾主導の物流回廊を中心に産業ユースケースを集約しています。マハーラーシュトラ州のリモートセンシングセンターは36地区のための四半期ごとのオルソモザイクを標準化し、インドの衛星画像サービス市場を深化させるマルチイヤー契約を確保しています。グジャラート海事委員会は、1,600 kmの海岸線に沿った油流出検知のためのSARスキャンを義務付け、サブスクリプション型収益を追加しています。

南インドはテクノロジーインキュベーターとして機能しており、ベンガルールにはPixxel、SatSure、ドゥルーバスペースが、ハイデラバードにはSARおよびIoT衛星が集積しています。ISROの試験施設へのアクセスとエンジニアリング人材プールにより、低コストでプロトタイプの反復が可能です。タミル・ナードゥ州の農作物保険パイロットがペイ・アズ・ユー・ユーズモデルを実証し、アーンドラ・プラデーシュ州とテランガーナー州から保険会社を引き寄せています。スタートアッププールの高密度がピアラーニングの波及効果を生み出し、API製品の市場投入時間を短縮しています。

東部および沿岸地帯は災害管理を重視しています。オディシャ州、アーンドラ・プラデーシュ州、西ベンガル州がサイクロン進路予報を村レベルの避難アプリと統合し、モンスーン期に30分更新の光学画像を必要としています。多孔質な国境沿いに位置するアッサム州とアルナーチャル・プラデーシュ州は、部隊移動追跡のために高解像度とSARのオーバーレイを展開し、インドの衛星画像サービス市場における防衛主導の需要を強化しています。

競争環境

既存企業のAntrix Corporation、RMSI、Genesys Internationalは、確立された地上局ネットワークと政府とのつながりを活用して大量のデータ契約を獲得しています。一方、Pixxel、SatSure、ドゥルーバスペースなどの新興企業は、ハイパースペクトルセンサー、アナリティクス優先のビジネスモデル、機動的なタスキングインターフェースで革新を進めています。グローバル企業とのパートナーシップ(コンステレーション運用のBlackSky、バス製造のタレス・アレニア・スペース)が先進的な能力を注入し、技術格差を縮小しています。

資金の流れは確信を反映しており、インドの宇宙技術スタートアップは2023年に前年比7%増の1億2,600万ドルを調達しました。コンステレーション運営者は垂直統合し、単一のサブスクリプションで画像、アナリティクス、ホスト型ペイロードを提供することで、データのみを扱う既存企業との差別化を図っています。一方、レガシー企業はAIエンジンを組み込むことで対抗しており、Genesys InternationalとSatSureの提携は3Dデジタルツインへのポートフォリオ拡大を象徴しています。

規制への精通が競争上の優位性となっています。IN-SPACe承認を早期に確保したスタートアップは、打ち上げを加速し、ソブリン準拠データストリームを求める外国保険会社を引き付けています。ISO 19115およびOGC標準への準拠が企業クライアントとの統合の摩擦を低減し、準拠ベンダーを金融サービスなどの高成長分野で有利な立場に置いています。全体として、競争はセンサー解像度の優位性を競うものから、インドの衛星画像サービス市場において顧客生涯価値を最大化するマルチモーダルかつAPI提供型のアナリティクスエコシステムへとシフトしています。

インドの衛星画像サービス産業リーダー

Airbus SE

Antrix Corporation Limited

Hexagon AB

RMSI Private Limited

Genesys International Corporation Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:NASAとISROが15億ドルのNISAR SARミッションを打ち上げ、インドの全天候型監視能力を大幅に強化しました。

- 2025年6月:政府がデジタル農業インフラに6,000億ルピーを配分し、4州での衛星統合を拡大しました。

- 2025年5月:ジオコード化されたDIGIPINおよびPINコードポータルが稼働し、位置情報サービスを衛星画像に根付かせました。

- 2025年3月:IN-SPACeが15億ルピーの地球観測プログラムに向けて6つのコンソーシアムを最終候補として選定しました。

インドの衛星画像サービス市場レポートの調査範囲

衛星画像とは、地球を周回する衛星から撮影された地球の画像を指します。これらの衛星には、可視光、赤外光、マイクロ波放射などを検出するさまざまなセンサーが搭載されており、高解像度の画像を生成します。これらの画像を組み合わせることで地球の視覚的な表現が作成され、気候、地理、人工構造物に関する新たな視点が提供されます。

インドの衛星画像サービス市場は、アプリケーション別(地理空間データ取得およびマッピング、天然資源管理、監視とセキュリティ、保全と研究、災害管理、インテリジェンス)、エンドユーザー別(政府、建設、輸送・物流、軍・防衛、林業、農業)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドルの価値ベースで提供されます。

| 地理空間データ取得およびマッピング |

| 天然資源管理 |

| 監視とセキュリティ |

| 保全と研究 |

| 災害管理 |

| インテリジェンス |

| 都市計画とスマートシティ |

| 精密農業 |

| 政府 |

| 建設およびインフラ |

| 輸送および物流 |

| 軍および防衛 |

| 林業および農業 |

| エネルギーおよびユーティリティ |

| 金融サービスおよび保険 |

| その他のエンドユーザー |

| 生衛星データ |

| 付加価値アナリティクス |

| サービスとしてのプラットフォーム(Platform-as-a-Service)/APIアクセス |

| 解像度 | 超高解像度(0.5 m未満) |

| 高解像度(0.5〜1 m) | |

| 中解像度(1〜5 m) | |

| 低解像度(5 m超) | |

| スペクトルモダリティ | 光学 |

| 合成開口レーダー(SAR) | |

| ハイパースペクトル |

| アプリケーション別 | 地理空間データ取得およびマッピング | |

| 天然資源管理 | ||

| 監視とセキュリティ | ||

| 保全と研究 | ||

| 災害管理 | ||

| インテリジェンス | ||

| 都市計画とスマートシティ | ||

| 精密農業 | ||

| エンドユーザー別 | 政府 | |

| 建設およびインフラ | ||

| 輸送および物流 | ||

| 軍および防衛 | ||

| 林業および農業 | ||

| エネルギーおよびユーティリティ | ||

| 金融サービスおよび保険 | ||

| その他のエンドユーザー | ||

| サービスタイプ別 | 生衛星データ | |

| 付加価値アナリティクス | ||

| サービスとしてのプラットフォーム(Platform-as-a-Service)/APIアクセス | ||

| 撮像タイプ別 | 解像度 | 超高解像度(0.5 m未満) |

| 高解像度(0.5〜1 m) | ||

| 中解像度(1〜5 m) | ||

| 低解像度(5 m超) | ||

| スペクトルモダリティ | 光学 | |

| 合成開口レーダー(SAR) | ||

| ハイパースペクトル | ||

レポートで回答される主要質問

インドの衛星画像サービス市場の現在の規模はどれくらいですか?

市場は2026年に3億8,650万ドルに達し、2031年までに8億5,180万ドルに達すると予測されています。

インドの衛星撮像において最も急成長しているアプリケーションセグメントはどれですか?

精密農業は補助金連動型の作物監視に支えられ、2031年まで17.6%のCAGRを示しています。

金融機関はどの程度の速さで衛星画像を採用していますか?

金融サービスおよび保険ユーザーは、リスクスコアリングおよび保険金請求のために画像を活用し、18.02%のCAGRを示しています。

次の成長波を牽引するテクノロジーは何ですか?

17.85%のCAGRで拡大するハイパースペクトル撮像が、新たなユースケースを切り開く材料レベルのアナリティクスを実現します。

競争の集中度はどの程度ですか?

上位5社が収益の60%超を占め、1〜10の集中度スケールで6という中程度のスコアを示しています。

最終更新日: