ライブセルイメージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

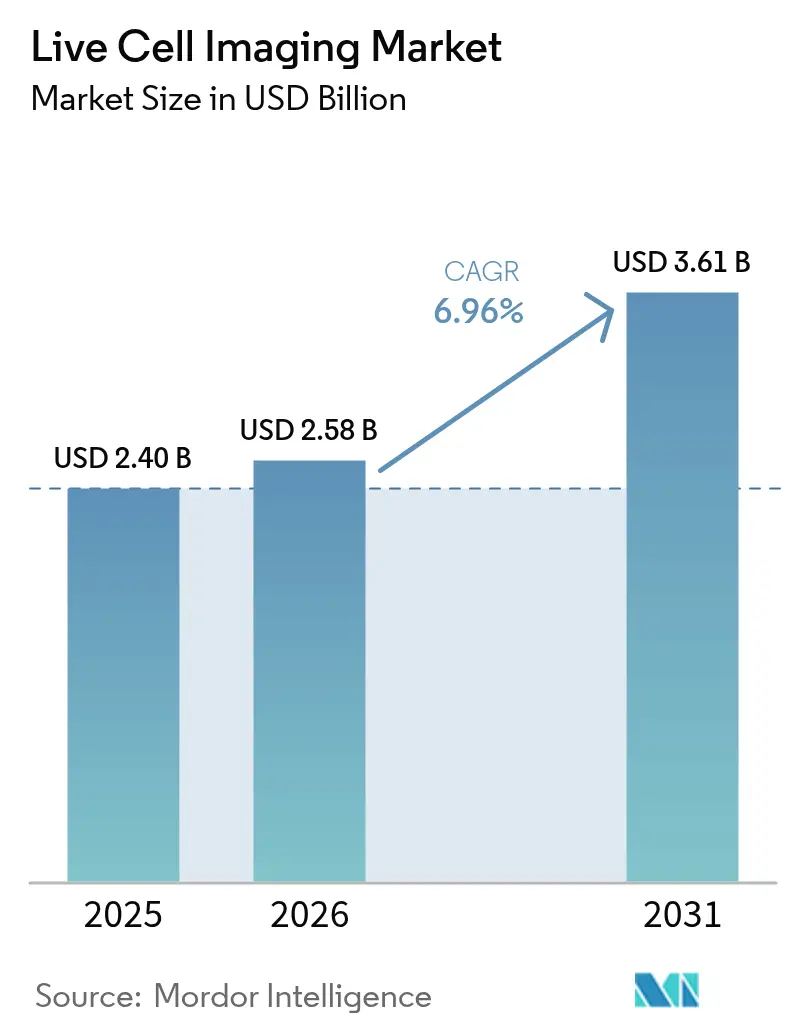

| 市場規模 (2026) | 2.58 十億米ドル |

| 市場規模 (2031) | 3.61 十億米ドル |

| 成長率 (2026 - 2031) | 6.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライブセルイメージング市場分析

ライブセルイメージング市場規模は2025年に24億米ドルと評価され、2026年の25億8,000万米ドルから2031年には36億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は6.96%です。人工知能(AI)と統合されたハイコンテントスクリーニング(HCS)プラットフォームの普及、腫瘍学および免疫学研究への資金調達の強化、標準的なインキュベーター内に収まる小型化された機器が、この拡大を総合的に支えています。製薬企業は、ナノスケールの解像度を維持しながら画像取得サイクルを40%短縮するAI対応イメージングシステムを導入することで前臨床タイムラインを短縮し、ファーストインヒューマン試験までの期間を圧縮しています。同時に、ホロトモグラフィーなどのラベルフリーモダリティにより、研究者はフルオロフォアを使用せずにオルガノイドをリアルタイムで観察でき、光毒性への懸念を軽減し、数週間にわたって細胞の生理機能を保持することが可能です。競争活動は純粋な光学技術からハードウェア、ソフトウェア、クラウドベースの分析を融合したエンドツーエンドソリューションへとシフトしており、顕微鏡バリューチェーン全体で戦略的協業や的を絞った買収が促進されています。地域別では、北米は確立された資金調達手段と密度の高い製薬業界の存在により、引き続き最大のライブセルイメージング市場シェアを占めていますが、アジア太平洋地域は各国政府がバイオテクノロジー投資を誘致し規制を調和させるにつれて、最も急速な数量増加をもたらしています。

主要レポートのポイント

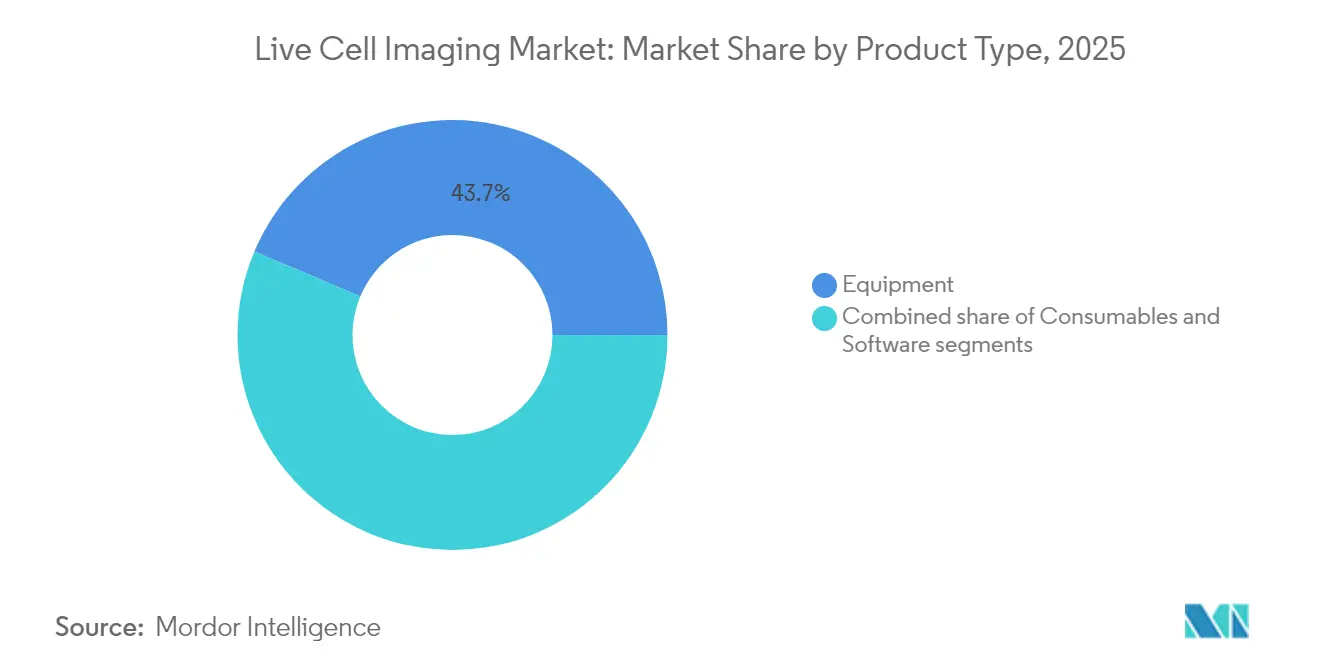

- 製品タイプ別では、機器が2025年のライブセルイメージング市場シェアの43.65%を占めて首位となり、消耗品は2031年にかけて最速の7.63%のCAGRを記録する見通しです。

- 技術別では、タイムラプス顕微鏡法が2025年の収益プールの33.55%を占め、ハイコンテント分析プラットフォームは2031年にかけて7.98%のCAGRで拡大すると予測されています。

- 用途別では、創薬が8.23%のCAGRを記録し、2025年に最大の28.10%の収益ブロックを維持した細胞生物学を上回りました。

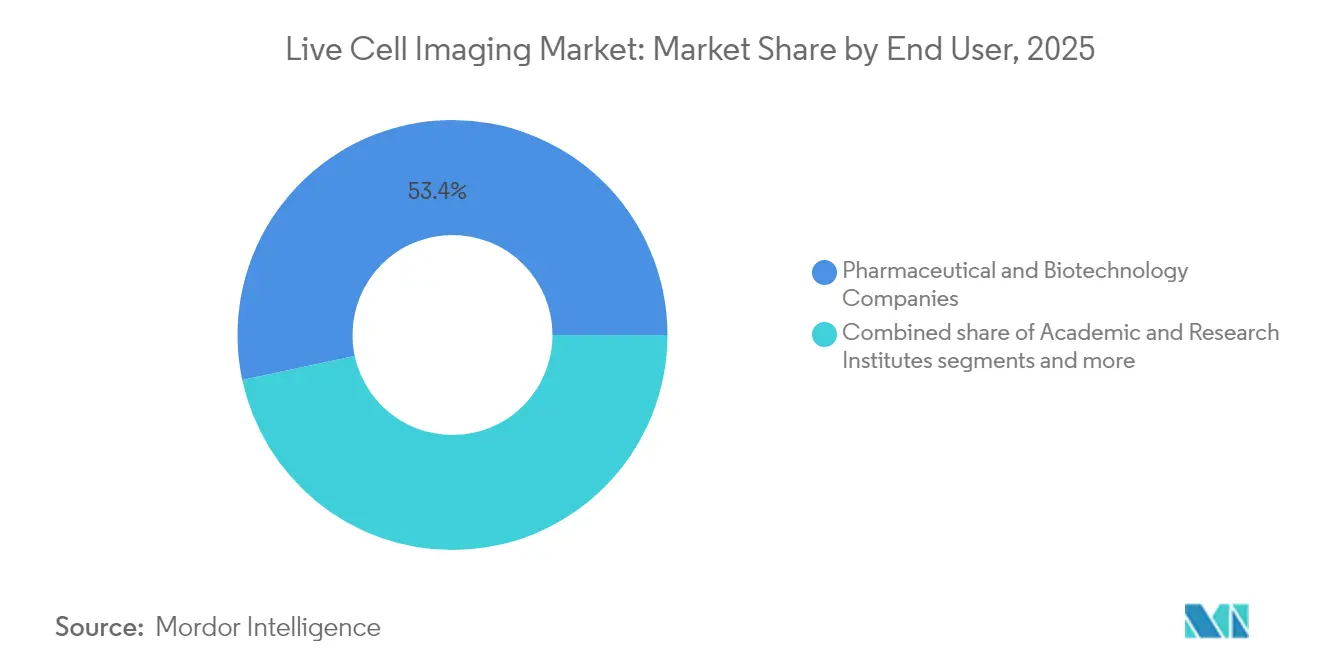

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のライブセルイメージング市場規模の53.35%を占めましたが、学術・研究機関が8.51%のCAGRで最も急速に成長しています。

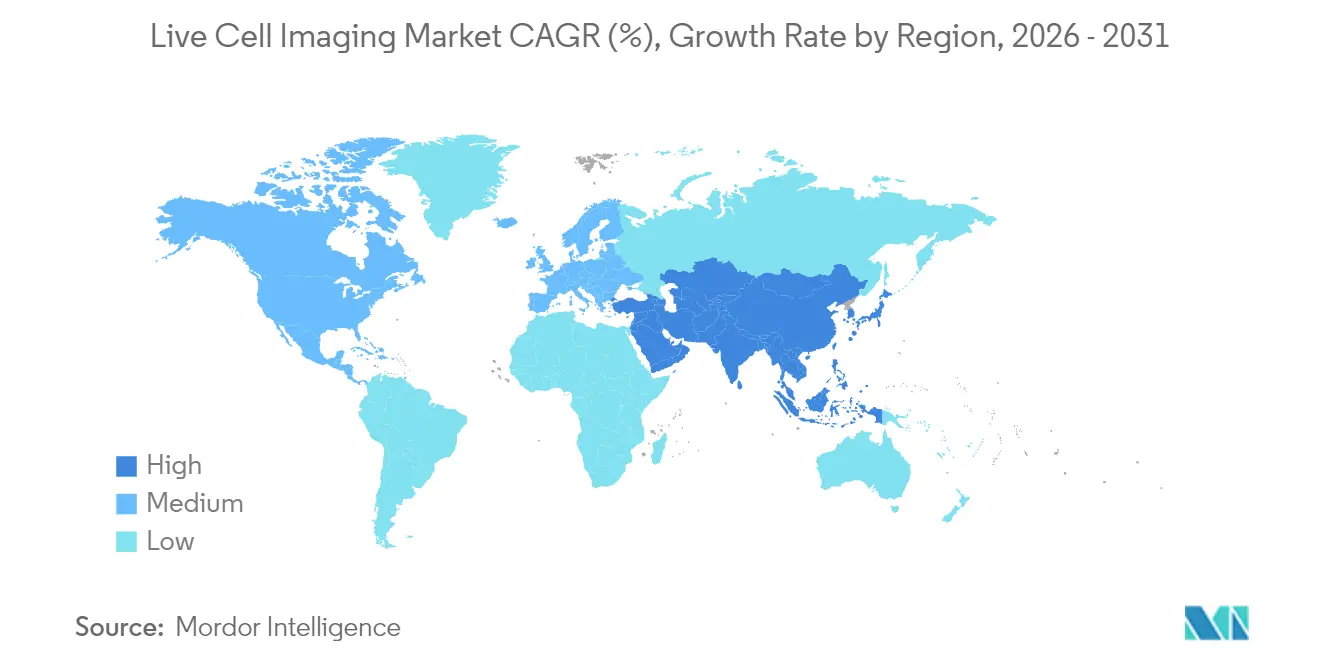

- 地域別では、北米が2025年に41.80%の収益でリードし、アジア太平洋地域は2031年にかけて最速の8.87%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルライブセルイメージング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイコンテントスクリーニングプラットフォームの進歩 | +1.8% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| がんおよび免疫学研究資金の急増 | +1.5% | 北米主導でアジア太平洋地域に拡大するグローバル | 短期(2年以内) |

| AI支援画像解析の採用拡大 | +1.2% | 北米および欧州が中核、アジア太平洋地域への波及 | 中期(2〜4年) |

| 細胞・遺伝子治療向けコントラクトバイオ製造の拡大 | +1.0% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| ライブセル顕微鏡の小型化 | +0.8% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| ラベルフリーイメージングモダリティへの需要増加 | +0.7% | 研究機関に焦点を当てたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイコンテントスクリーニングプラットフォームの進歩

ハイコンテントスクリーニングシステムは現在、機械学習アルゴリズムを統合しており、従来は数日を要していた従来のエンドポイントアッセイに代わり、数分でウェルごとに数千の表現型変数を解析します。2025年1月に発売されたMolecular DevicesのImageXpress HCS.aiプラットフォームは、複雑な細胞表現型を95%の精度で分類しながら、分析時間を60%短縮します(Molecular Devices)。製薬チームはこのようなスループットを活用してコンパニオンライブラリを迅速に反復し、初期探索予算を最大40%削減し、コンビネーション療法の探索にリソースを解放します。同じ自動化がオルガノイドベースの精密医療を支援しており、患者由来の腫瘍モデルが数十の薬剤候補に対して並行してテストされ、手動イメージングワークフローでは費用対効果が低かったオーダーメイドの治療経路を明らかにします。

がんおよび免疫学研究資金の急増

2024年の立法上の歳出により研究資金が拡大し、高度なイメージングへの需要が高まりました。国立がん研究所は2024会計年度に72億2,000万米ドルを受け取り、2023年より1億2,000万米ドル増加し、その相当部分がイメージングツールの革新に充てられました[1]出典:国立がん研究所、「2024会計年度歳出」、cancer.gov 。2025年には米国国防総省が前立腺がんイニシアチブに6億5,000万米ドルを配分し、光学診断とリアルタイム細胞モニタリングの重要性を改めて示しました。これらの資金は学術コアにおける調達サイクルを加速させ、ライブセルイメージングを助成金申請における標準的な実践として位置づけ、コホート間の免疫腫瘍相互作用を比較するために調和されたイメージングプロトコルに依存する多施設試験を促進します。

AI支援画像解析の採用拡大

畳み込みニューラルネットワークとライブセルデータセットの組み合わせにより、かつて実験タイムラインの半分を消費していた画像解析のボトルネックが解消されました。DeepCellとNVIDIAのパートナーシップは、細胞サブポピュレーションを自動的にアノテーションし、90%超の忠実度で分化軌跡を予測する生成AIの勢いを示しています。このような予測能力はデータ駆動型の仮説生成を促進し、科学者は生存率アッセイが危険を示す前に、化合物毒性の早期兆候としてミトコンドリアの微細な形態変化をスクリーニングできるようになりました。AIモジュールはソフトウェアアップグレードを通じて既存の顕微鏡に追加できるため、ラボは多額の設備投資なしにワークフローを近代化でき、コスト重視の地域での技術普及が促進されます。

細胞・遺伝子治療向けコントラクトバイオ製造の拡大

細胞・遺伝子治療(CGT)パイプラインには厳格なインプロセス分析が必要です。光学イメージング薬に関する2025年1月の米国食品医薬品局(FDA)ドラフトガイダンスは、イメージングベースのリリーステストに対する期待を成文化しており、コントラクト製造機関(CMO)が24時間365日のモニタリングが可能な無菌エンクロージャー顕微鏡への投資を促しています。これらのプラットフォームは細胞生存率、形質導入効率、分化状態をリアルタイムで追跡し、やり直しの余地がない自家療法のバッチ一貫性を確保します。革新促進インセンティブに後押しされたアジア太平洋地域のCMOは、多国籍スポンサーを誘致するためにこのようなシステムを積極的に調達しており、地域需要を押し上げています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い導入・維持コスト | -1.4% | 新興市場でより顕著なグローバル | 短期(2年以内) |

| 熟練したイメージング専門家の不足 | -1.1% | アジア太平洋地域および発展途上地域で深刻なグローバル | 中期(2〜4年) |

| 光毒性および光退色の限界 | -0.8% | 研究用途に影響するグローバル | 長期(4年以上) |

| データストレージおよび管理のボトルネック | -0.6% | インフラに依存するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い導入・維持コスト

AIを組み込んだ高度な共焦点顕微鏡または格子状光シート顕微鏡は通常50万〜150万米ドルで販売されており、サービス契約は毎年購入価格の10〜15%が追加されます。消耗品(専用培地、マイクロプレート、環境チャンバー)は、稼働率の高いコア施設では年間運営費が5万米ドルを超える場合があります。新興市場の研究室では、関税や為替レートの変動により20〜30%のプレミアムを支払うことがあり、助成金予算を圧迫してアップグレードを遅らせます。その結果、共有機器モデルが普及していますが、タイムスロットの制約により科学者が実験設計やスループット目標を妥協せざるを得ない場合があり、市場浸透を抑制しています。

熟練したイメージング専門家の不足

現代のイメージングスイートは、光学物理学、細胞生理学、機械学習ワークフローを理解する人材を必要とします。大学では積極的な採用活動にもかかわらず、イメージングコアマネージャーの空席が6〜12ヶ月間埋まらないと報告されており、給与の上昇が学術ラボとCROおよびCMOとの間の競争を激化させています。トレーニングパイプラインはハードウェアの展開に遅れをとっており、新しい博士課程プログラムでは定量的顕微鏡法のコースワークが最小限にとどまることが多く、機関は購入後のブートキャンプに補助金を出して回収期間を延長せざるを得ません。急成長するアジア太平洋地域のクラスターでは、この不足がより深刻であり、資格のあるスタッフが到着するまで機器が数四半期にわたって稼働しないケースも発生しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機器がイノベーションを牽引

機器は2025年のライブセルイメージング市場の43.65%を占め、製薬および学術バイヤーがハイスループット自動化を優先したことから、ライブセルイメージング市場規模のおよそ10億5,000万米ドルに相当します。YokogawaのCQ3000などのシステムは、共焦点、明視野、位相差モードを単一のシャーシに統合し、アッセイ設計者がサンプルを移動させることなくモダリティを切り替えることができます。ハードウェアに組み込まれたクラウドベースの分析は、テラバイト規模の画像をほぼリアルタイムで解析し、手動バッチングキューを排除します。一方、消耗品(ラベルフリーホロトモグラフィー用に最適化された培地、マイクロパターン化されたマルチウェルプレート、フルオロフォア安定化バッファー)は7.63%のCAGRで急速に成長しています。ベンダーは、以前はpHと酸素分圧のドリフトに悩まされていた数週間にわたるオルガノイド研究において重要な、長期照明下での細胞生理機能を保持するために試薬を調整しています。ソフトウェアは金額的には最小のスライスですが、生の画像スタックを実用的な表現型に変換するAIモジュールを解放するため、戦略的な影響力を持っています。アルゴリズムアップデートに紐づいたサブスクリプションライセンスにより、ベンダーはハードウェアが飽和した後も継続的な収益を確保できます。

第二のダイナミクスは小型化に関するものです。LeicaのベンチトップMica Microhubは、温度とCO₂の調節、環境適応型オートフォーカス、AIセグメンテーションを、従来の広視野リグより65%小さいフットプリントに収めています。このようなコンパクトさにより、混雑したインキュベーター内のスペースが解放され、バイオセーフティレベル環境への展開が容易になります。機器密度が高まるにつれて、消耗品への需要は乗数的に拡大します。かつて2台の顕微鏡を稼働させていた同じラボが、今では6台を運用し、それぞれが専用のチャンバースライドとキャリブレーションキットを必要とする場合があります。複数のデバイスにわたるフリート管理を調整するソフトウェアスタックが必須となり、カテゴリーの境界がさらに曖昧になっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:細胞生物学が優位、創薬が急増

細胞生物学は、ゲノミクス、プロテオミクス、代謝研究における基盤的な役割から、2025年の収益の28.10%を維持しました。研究者はライブセルイメージングを活用して、老化研究に関連する代謝ストレスモデル下での細胞骨格の再編成、ミトコンドリアのダイナミクス、オートファジーフラックスを観察しています。しかし、創薬は最も強い8.23%のCAGRを記録しており、2031年までにライブセルイメージング市場シェアのより大きなスライスを占める軌道にあります。製薬グループはオルガノイド共培養とハイコンテント分析を組み合わせ、AIスクリーニングファネルに供給する表現型豊富なデータセットを生成しています。このアプローチは、毒性リスクをより早期に表面化させることで、前臨床ヒットトゥリード段階での消耗を削減しました。

幹細胞および発生生物学のユースケースも上昇しており、分化経路の縦断的イメージングを必要とする再生医療パイプラインに後押しされています。ホロトモグラフィーにより、研究者は外因性ラベルなしで3Dで器官スケールの形態形成を可視化でき、組織特異的な構造を検証するために不可欠です。がん免疫学では、研究者がT細胞と患者由来の腫瘍オルガノイドを共培養して免疫シナプス形成を定量化し、免疫療法の投与レジメンを導いています。神経生物学の最前線では、毎秒100フレームのスキャナーと組み合わせたカルシウム指示薬色素が、ミリ秒ではなく数分にわたって皮質オルガノイドのシナプス発火パターンをマッピングすることで恩恵を受けています。

エンドユーザー別:製薬がリード、学術が加速

製薬・バイオテクノロジー企業は2025年のライブセルイメージング市場の53.35%を占め、ライブセルイメージング市場規模のおよそ12億9,000万米ドルに相当します。彼らの優先事項はスループットであり、かつて1万化合物で網羅的とみなされていたスクリーニングが、ロボティクスとAI表現型クラスタリングにより50万を超えるようになりました。コントラクトリサーチ機関(CRO)も同じ波に乗り、規制上のデータ整合性基準を満たすターンキーイメージングパイプラインを提供し、バーチャルバイオテクスタートアップにとって恩恵となっています。学術機関は8.51%のCAGRで最も急速に成長しており、高価なハードウェアを数十の助成金保有者にわたって償却する国家資金によるイメージングコアの恩恵を受けています。Nikon-EMLBのような共同開発アライアンスは、学術研究者にプロトタイプ光学機器への優先アクセスを与える一方、メーカーはフィールド検証と商業需要を刺激する公開ドメインの出版物を受け取ります。

共有アクセスパラダイムはユーザーの多様性を広げています。単一の都市圏コアが、CAR-T持続性をテストする腫瘍専門医、血管化オルガノイドを設計するバイオエンジニア、ウイルスの出芽を追跡する感染症ラボにサービスを提供する場合があります。このような多様性は、明視野、スピニングディスク共焦点、全内部反射蛍光(TIRF)モードをワンクリックで切り替えられる機器と、細胞株に関係なく数百の表現型を分類する分析への需要を促進します。ベンダーのテクニカルサポート契約は、人材不足を補うためにオンサイト専門家をバンドルするケースが増えており、事実上専門家を機関内に組み込み、ベンダーとクライアントのロックインを深めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:タイムラプスがリード、ハイコンテント分析が加速

タイムラプス顕微鏡法は2025年に33.55%の収益リーダーシップを維持し、ライブセルイメージング市場規模のほぼ8億1,000万米ドルに相当します。その継続的イメージングの系譜が、創傷治癒アッセイから神経突起伸長追跡まであらゆるものをサポートするためです。最近のLED照明の進歩により光毒性が30%削減され、感受性の高い幹細胞培養の実行可能なイメージングウィンドウが延長されました。HCSは現在は小規模ですが、製薬スポンサーが単一ターゲットの生化学アッセイを表現型スクリーンに置き換えるにつれて、7.98%のCAGRで成長するでしょう。現代のHCSアレイは1日400万枚の画像を処理でき、以前はゲノミクスに限定されていたスケールです。蛍光共鳴エネルギー移動(FRET)と光退色後蛍光回復(FRAP)は、それぞれタンパク質間相互作用と膜流動性研究というニッチなメカニズムワークフローに対応し、中一桁台の成長を示しています。

方法論的な収束が生まれています。HCSプラットフォームはリアルタイムタイムラプスモードを組み込み、すべてのウェルの動態読み取りを可能にしています。逆に、従来のタイムラプスリグは、細胞数と運動性を超えた多パラメータ出力をスコアリングするマシンビジョンルーティンを統合しています。研究コンソーシアムはPhotoFiTTプロトコルなどの標準化された照明レシピを公開し、時間分解能を犠牲にすることなく光毒性を抑制しています。この相互汚染により技術サイロが曖昧になり、ユーザーがマルチモード柔軟性を求めるにつれて交換サイクルが加速する可能性があります。

地域分析

北米は2025年に41.80%の収益でライブセルイメージング市場をリードし、5〜7年ごとの機器更新を補助する米国国立衛生研究所(NIH)および国防総省の助成金によって支えられています。トップクラスの大学は、多施設腫瘍学試験での競争力を維持するためにHCSフリートを定期的に更新しています。FDAの積極的な姿勢(2025年1月の光学イメージング薬に関するドラフトガイダンスに示されている)は、セラノスティックイメージングに焦点を当てた商業的な研究開発スピンアウトを促進する規制上の明確性を提供しています。マサチューセッツ州、カリフォルニア州、オンタリオ州の大規模な製薬キャンパスはサプライヤーの周囲に集積し、機能展開を加速する迅速なフィードバックループを育んでいます。しかし、カテゴリーをリードするほとんどの機関がすでに第二世代のAI対応顕微鏡を運用しているため、成長は頭打ちになりつつあり、将来の販売は新規サイトの設置よりも交換とソフトウェアライセンスの拡大に依存しています。

アジア太平洋地域は世界最速の8.87%のCAGRを記録すると予測されています。日本は2028年までに民間バイオテク資本を倍増させ、2030年までに15兆円のバイオテクノロジー経済を目指しており、そのロードマップは細胞療法の商業化に向けた柱としてイメージングインフラを具体的に挙げています。中国は新しいCGT製造パークにGMPグレードのイメージングスイートを拡大し、地元の電子機器能力を活用してサブアセンブリを製造しコストを抑制しています。調和されたASEAN医療機器規制により国境を越えた調達の障壁が低下し、シンガポールを拠点とするCROが標準化されたイメージングプロトコルで地域試験にサービスを提供できるようになっています。

欧州はドイツ、スイス、英国の製薬多国籍企業を基盤とした堅固な設置基盤を維持しています。ホライズン・ヨーロッパの助成金は汎大陸コンソーシアムを奨励しており、すべてが再現性を確保するために調和されたイメージングプラットフォームを展開する必要があります。環境管理イニシアチブは、水銀電球と比較して消費電力を最大30%削減するLED照明システムを奨励し、EU欧州グリーンディールの目標に沿っています。欧州医薬品庁(EMA)のイメージングバイオマーカーに関する協議は、コンパニオン診断開発に向けたハードウェア投資をさらに正当化しています。総合的なGDP成長が遅いにもかかわらず、研究卓越性ランキングがイメージング能力をますます重視するため、更新サイクルは健全に維持されています。

競争環境

ライブセルイメージング市場は中程度に分散しており、上位5社がグローバル収益のおよそ半分を支配し、ニッチ専門家には十分な余地が残されています。光学の老舗であるDanaher(Leica、Molecular Devices)、Carl Zeiss、Nikonは長年のチャネルネットワークを活用していますが、現在は解像度と同様にAI分析でも競争しています。Danaherの2024年のスタンフォード大学とのインビボイメージングアルゴリズムに関する提携は、学術的な洞察を製品ロードマップに組み込んでいる一方、Carl Zeissはオンプレミスの制限に対抗するためにクラウドネイティブのZENデータストレージを統合しています。Nikonの2024年の欧州分子生物学研究所との提携は、新鮮な生物学的疑問を12ヶ月以内に機器仕様に変換する共創モデルの影響力を示しています。

スタートアップはベンチトップや手持ち使用のために光学機器を小型化することでホワイトスペースを活用しており、いくつかのスマートフォンベースのサイトメーターは現在、ポイントオブケア血液学に十分なサブミクロン解像度を達成しています。Deepcellに代表されるAIファーストのベンチャーは、既存の顕微鏡に後付けするソフトウェアモジュールをライセンス供与し、ハードウェアの全面的なアップグレード前にAIパイプラインをテストしたい顧客の切り替えコストを低下させています。競争上の差別化は、したがってエコシステムの幅に依存しており、ハードウェア、AI、検証キットをバンドルするベンダーは、単機能ボックスを販売するベンダーよりも粘着性の高い顧客関係を確保しています。

価格戦略もそれに応じて進化しています。AI分析、データ管理、さらにはハードウェアリースのサブスクリプションモデルは、前述の設備投資の圧迫を軽減し、対象セグメントを拡大しています。サービスポートフォリオ(オンサイトワークフローコンサルタンシー、認定トレーニング、GMPキャリブレーション)は、特に監査対応ドキュメントを求めるCMOにとって重要性が増しています。機器と並んでターンキー規制ドシエを提供するベンダーは、コンプライアンスタイムラインが厳しいCGT施設での入札を獲得します。統合が加速するにつれて、中堅プレーヤーは希少細胞検出などのアルゴリズムニッチに特化するか、包括的なライフサイエンスツールキットを構築するコングロマリットからの買収提案を受け入れるかのいずれかになる可能性があります。

ライブセルイメージング業界のリーダー企業

PerkinElmer Inc

Becton, Dickinson and Company

Thermo Fisher Scientific Inc.

Agilent Technologies. Inc.

Olympus Corporation(Evident)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Molecular DevicesがImageXpress HCS.aiシステムを発売し、AIアルゴリズムとハイコンテント光学機器を組み合わせて、95%の表現型分類精度と60%の分析時間削減を実現しました。

- 2024年11月:Nikonと欧州分子生物学研究所が、ライブ研究ラボ内で次世代顕微鏡機能を共同設計する共同開発プログラムを開始しました。

グローバルライブセルイメージング市場レポートの範囲

本レポートの範囲として、ライブセルイメージング技術は、通常および実験的な検査下での細胞機能のあらゆる側面をリアルタイムで検査することを可能にします。ライブセルイメージング市場は、製品別(機器(スタンドアロンシステム、顕微鏡、細胞アナライザー、画像キャプチャデバイス)、消耗品(試薬・キットおよびその他の消耗品)、ソフトウェアおよびサービス)、用途別(細胞生物学、発生生物学、幹細胞生物学、創薬、その他の用途)、地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは、上記のすべてのセグメントについて米ドルの価値ベースで市場規模を提供しています。

| 機器 |

| 消耗品 |

| ソフトウェア |

| タイムラプス顕微鏡法 |

| 蛍光共鳴エネルギー移動(FRET) |

| 光退色後蛍光回復(FRAP) |

| ハイコンテント・ハイコンテント分析(HCA) |

| 細胞生物学 |

| 幹細胞・発生生物学 |

| 創薬・スクリーニング |

| がん・免疫学研究 |

| 神経生物学 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| コントラクトリサーチ機関(CRO) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 製品タイプ別 | 機器 | |

| 消耗品 | ||

| ソフトウェア | ||

| 技術別 | タイムラプス顕微鏡法 | |

| 蛍光共鳴エネルギー移動(FRET) | ||

| 光退色後蛍光回復(FRAP) | ||

| ハイコンテント・ハイコンテント分析(HCA) | ||

| 用途別 | 細胞生物学 | |

| 幹細胞・発生生物学 | ||

| 創薬・スクリーニング | ||

| がん・免疫学研究 | ||

| 神経生物学 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| コントラクトリサーチ機関(CRO) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

ライブセルイメージング市場を推進する要因は何ですか?

AI対応ハイコンテントスクリーニング、がん研究資金の増加、インキュベーター対応の小型顕微鏡が主な成長要因です。

2031年までにライブセルイメージング市場規模はどのくらいになりますか?

予測期間(2026年〜2031年)中に6.96%のCAGRで拡大し、36億1,000万米ドルに達すると予測されています。

最も急速に成長している用途分野はどこですか?

製薬業界が高度なイメージングを必要とする表現型アッセイにシフトするにつれて、創薬・スクリーニングが8.23%のCAGRで成長しています。

アジア太平洋地域が他の地域より速く成長しているのはなぜですか?

政府のインセンティブ、CGT製造の拡大、調和された機器規制が総合的に地域の8.87%のCAGRを牽引しています。

最終更新日: