コマーシャル印刷市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 594.24 十億米ドル |

| 市場規模 (2031) | 704.07 十億米ドル |

| 成長率 (2026 - 2031) | 3.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコマーシャル印刷市場分析

コマーシャル印刷市場は2026年に5,942億4,000万米ドルに達し、予測期間中に年平均成長率(CAGR)3.45%で推移し、2031年までに7,040億7,000万米ドルに達する見込みです。この軌跡は、長尺オフセット印刷から高い粗利益率を実現する機動的な短納期プロジェクトへの移行を反映しています。電子商取引の成長、規制上のシリアライゼーション要件、およびSKUの増加がリードタイムを圧縮する一方で、印刷サービスプロバイダーはバリアブルデータワークフローの採用を余儀なくされています。その結果、デジタルインクジェット、ダイレクトトゥシェイプ、およびハイブリッドフレキソグラフィックシステムが、大量生産環境においても従来の設備を置き換えつつあります。ブランドオーナーは同時に、トレーサビリティを高める環境配慮型基材と組み込み電子機器を求めており、これがイノベーターと遅れをとる企業との間の技術格差を拡大しています。多国籍コンバーターが原材料を確保するために上流資産を統合し、デジタル専門企業がクラウドプラットフォームを通じて分散型キャパシティを調整する中、競争の激しさが増しており、コマーシャル印刷市場全体に新たな均衡をもたらしています。

レポートの主要ポイント

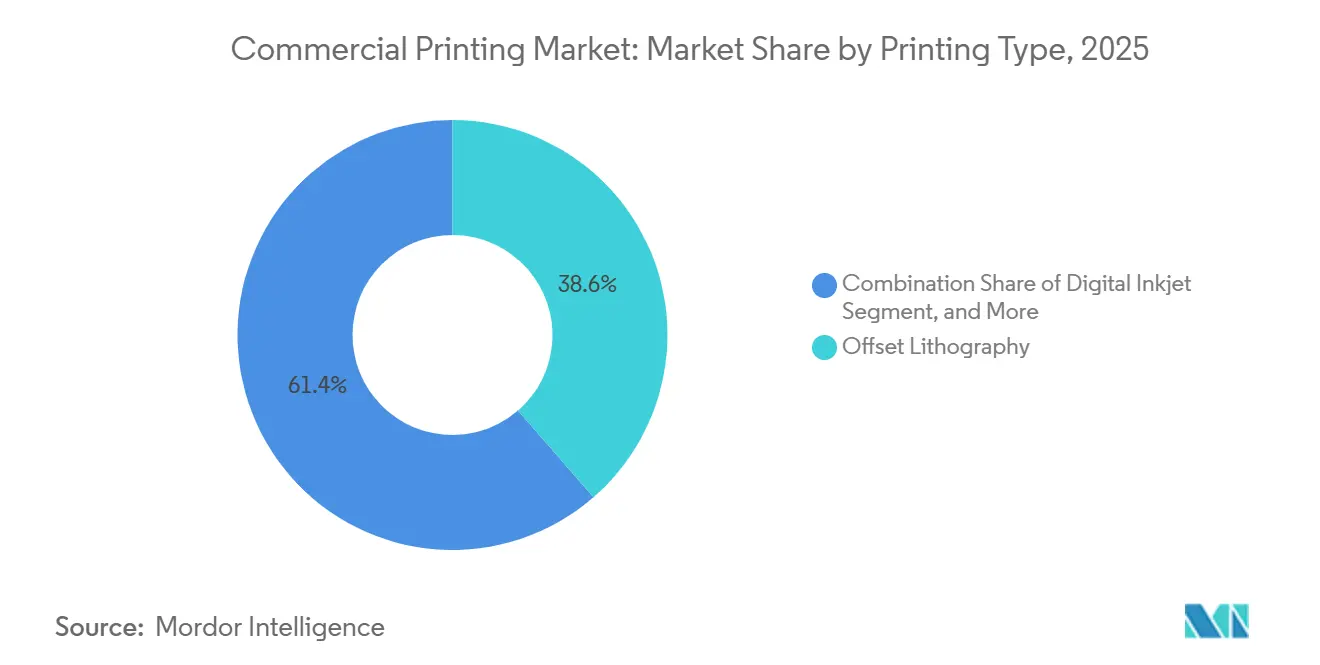

- 印刷タイプ別では、オフセットリソグラフィが2025年のコマーシャル印刷市場シェアの38.62%をリードし、デジタルインクジェットは2031年までに年平均成長率(CAGR)4.11%を記録すると予測されています。

- 用途別では、パッケージングが2025年のコマーシャル印刷市場の45.74%を占め、年平均成長率(CAGR)4.54%で拡大する見込みです。

- 印刷素材別では、紙および板紙が2025年のコマーシャル印刷市場収益の61.74%を維持し、プラスチックおよび合成基材は2031年までに年平均成長率(CAGR)4.88%で成長する見込みです。

- フォーマット別では、大判印刷が2025年のコマーシャル印刷市場の世界販売の41.74%を占めましたが、ダイレクトトゥオブジェクトワークフローは同期間に年平均成長率(CAGR)4.42%で進展しています。

- 地域別では、アジア太平洋地域が2025年のコマーシャル印刷市場売上高の38.73%を占め、年平均成長率(CAGR)4.55%で成長し、他の地域を上回ると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコマーシャル印刷市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンデマンドパッケージング印刷の爆発的な成長 | +1.2% | グローバル、アジア太平洋および北米の電子商取引ハブに集中 | 短期(2年以内) |

| パーソナライズドマーケティング向けバリアブルデータ印刷の採用拡大 | +0.8% | 北米およびヨーロッパ、都市部アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 小売およびCPGブランドからのプロモーション印刷の持続的需要 | +0.5% | グローバル、ヨーロッパおよび北米の小売セクターで最も強い | 中期(2~4年) |

| 環境配慮型基材および植物性インクへの移行 | +0.6% | ヨーロッパが先行し、北米が続き、アジア太平洋地域でも推進力が台頭 | 長期(4年以上) |

| パッケージングおよびラベルへの印刷電子機器の統合 | +0.7% | グローバル、医薬品および高級品での早期採用 | 中期(2~4年) |

| 顧客に近いマイクロファクトリー型印刷サービスハブの台頭 | +0.4% | アジア太平洋の都市部および北米の一部主要都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンデマンドパッケージング印刷の爆発的成長

電子商取引プラットフォームは現在、数週間ではなく数日で納品できる短納期パッケージングを優先しており、この動向は版を使用するオフセット方式よりも高速デジタルインクジェットに有利に働いています。[1]Amazon、「フラストレーションフリーパッケージングプログラム」、amazon.com Amazonのフラストレーションフリーガイドラインおよび地域マーケットプレイスからの同様の要件により、デジタル印刷機が単位コストで有利になる経済的閾値が低下しました。特に5,000部未満のバッチにおいてその効果が顕著です。シングルパスPageWideラインに投資したコンバーターは、受注から出荷までのサイクルが10日から48時間に短縮されたと報告しています。同様のトレンドはアジア太平洋のフルフィルメントネットワークでも見られ、AlibabaやFlipkartがSKU固有のアートワークを地域の印刷ハブに振り分けることで、輸送費とカーボンフットプリントを削減しています。[2]Mondi Group、「2024年年次報告書」、mondigroup.com 生産量が細分化されるにつれ、生産分析により、段取り替えロスの最小化とブランドが速度と引き換えに受け入れるプレミアム単価設定によって粗利益率が向上していることが確認されています。

パーソナライズドマーケティング向けバリアブルデータ印刷の採用拡大

ダイレクトメールおよびカタログマーケターは、バリアブルデータキャンペーンが静的な印刷物と比較して反応率の向上を測定可能な形で生み出すため、印刷予算を復活させています。[3]米国郵便公社、「ダイレクトメール市場レポート2025」、usps.com 米国郵便公社は2025年のダイレクトメール量の安定化を報告しており、これはデジタルの混雑を避けるために予算を印刷に戻した金融サービスおよび保険会社によって牽引されています。varioPRINT iXおよびカラーインクジェットウェブ印刷機を導入した印刷会社は、年間数十億枚の個別化された印刷物を処理しており、版コストを排除しながら従来のオフセットに匹敵するスループットを実証しています。ヨーロッパのGDPRはパーソナライズされたアウトリーチに明示的な同意を要求していますが、ブランドはファーストパーティのロイアルティデータとQRコード対応カタログを活用することでリスクを軽減し、物理的体験と拡張現実体験を融合させ、オムニチャネルファネルにおけるアトリビューションリッチなタッチポイントとして印刷を位置づけています。

小売およびCPGブランドからのプロモーション印刷の持続的需要

小売業者および消費財メーカーは、より広範な広告費がデジタルスクリーンに移行しているにもかかわらず、衝動買いを促進する触感のあるサイネージ、店内ディスプレイ、および棚端ラベルへの予算配分を継続しています。ブランドマネージャーは、購買時点素材がモバイルクーポンと組み合わせることでカテゴリーリフトを高めることを認識しており、板紙スタンディとリジッドフォームサイネージを組み合わせたマルチ基材キャンペーンへの需要が増加しています。スポットニスとメタリックインクを1パスで適用できる大判UVインクジェット印刷機は、季節プロモーションに合わせた迅速なデザイン刷新を可能にし、印刷の戦略的重要性を維持しています。プロモーショングラフィックスの回復力は、実店舗の食料品フォーマットが依然として主流であるヨーロッパで特に強く、大判印刷事業における安定した設備稼働率を支えています。

環境配慮型基材および植物性インクへの移行

欧州連合における拡大生産者責任費用および企業のネットゼロ目標により、コンバーターはISO 12647カラー基準を満たす大豆系、水性、およびUV硬化型低VOC配合を導入することを余儀なくされています。ブランドオーナーは、森林管理協議会(FSC)認証を受けた基材またはASTM D6868に基づくコンポスタビリティラベルを持つ基材を好みます。バイオ由来の原材料はまだ価格プレミアムを要求しますが、早期採用者はサプライチェーンの脱炭素化を目指す持続可能性重視の小売業者との長期契約を確保しています。設備メーカーは、より低いエネルギープロファイルとインライン触媒酸化装置を備えたフレキソグラフィックおよびデジタル印刷機を発売することで対応しており、環境配慮型素材とプロセス効率が数年にわたって相互に強化し合うエコシステムを構築しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルメディアチャネルへの広告費シフトの継続 | -0.9% | グローバル、北米およびヨーロッパで最も顕著 | 短期(2年以内) |

| 紙、インク、エネルギー投入物の価格変動 | -0.6% | グローバル、ヨーロッパおよびアジア太平洋で深刻 | 短期(2年以内) |

| 従来型インクに対する厳格なVOCおよび化学物質使用規制 | -0.4% | ヨーロッパおよび北米が先行、アジア太平洋でも台頭 | 中期(2~4年) |

| 新型デジタル印刷機向け半導体部品の不足 | -0.3% | グローバル、回復進行中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルメディアチャネルへの広告費シフトの継続

プログラマティック動画、ソーシャルプラットフォーム、およびコネクテッドTV広告枠が2025年の米国広告費の72%を獲得し、出版物および新聞印刷需要の縮小を加速させています。出版社は収益の減少に伴いウェブオフセットラインを停止し、ヨーロッパのいくつかの雑誌タイトルは印刷版を完全に廃止しました。ダイレクトメールは回復力を示しましたが、印刷広告の広範な侵食は、出版物業務を専門とするコマーシャル印刷会社の全体的な対応可能市場を縮小させています。収益損失を補うために、多くの企業がパッケージングおよび大判グラフィックスに多角化していますが、特に市場価格が商品化されたままの場所では、レガシーの固定費が依然として利益率を圧迫しています。

紙、インク、エネルギー投入物の価格変動

世界的なパルプ不足、天然ガス価格の急騰、および顔料供給の中断により、2024年および2025年に原材料コストが二桁台で上昇しました。コストプラス契約を持つコンバーターは一部の値上がりを転嫁しましたが、固定価格契約により中小規模の事業者はリスクにさらされました。この圧迫は、冬季エネルギー料金が過去最高を記録したヨーロッパで最も深刻であり、短期的な操業停止とヒートセット方式からエネルギー効率の高いインクジェットラインへの移行加速を促しました。アジア太平洋では、輸入パルプへの依存が通貨主導のインフレを引き起こし、運転資本を侵食しました。この価格変動は垂直統合を促進しており、WestRockが内部の段ボール需要の70%をカバーするコンテナボードミルを所有し、外部ショックに対するヘッジを提供していることがその例として挙げられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷タイプ別:オフセット優位の中でデジタルインクジェットがシェアを拡大

オフセットリソグラフィは2025年のコマーシャル印刷市場シェアの38.62%を占め、10,000部以上の印刷量における規模の経済に根ざした地位を維持しています。しかし、デジタルインクジェットは年平均成長率(CAGR)4.11%で成長すると予測されており、より高速な印刷速度、段取り替えロスの削減、およびウェブトゥプリントポータルとの緊密な統合によってその差を縮めています。例えば、Canon varioPRINT導入機は、コーティング紙においてオフセットに匹敵する品質を実現しながら、すべてのシートにバリアブルデータを印刷でき、版代を発生させることなく印刷会社がパーソナライゼーションを収益化することを可能にしています。フレキソグラフィック印刷は水性インクとの相性から軟包装において優位性を維持していますが、インクジェットヘッドとフレキソデッキを組み合わせたハイブリッド印刷機がその境界を曖昧にしています。グラビア印刷は、シリンダー寿命が数百万メートルにわたってコストを償却できる超大量カタログ業務や装飾ラミネートにおいて依然として有効ですが、定期購読出版物の減少に伴いそのシェアは侵食される可能性が高いです。競争上の変曲点は、シングルパスインクジェットラインが毎分200メートルを印刷できるラベルおよび段ボール用途で最も差し迫っており、このスループットが総所有コストの前提を再構築し、デジタル方式に有利な調達を促しています。

並行して、印刷サービスプロバイダーは、沈没した不動産投資を保全しながら、基材と仕上げによって注文をバッチ処理するクラウドベースのワークフロースイートを活用するために、レガシーオフセットサイトにデジタル改修を施しています。この運用モデルは、ファイル準備、面付け、およびカラーマネジメントが自動化されたルールベースエンジン上で動作するため、少人数のスタッフ配置と長時間稼働を可能にします。金融機関は、インクジェットの予測可能なページあたりコストとモジュール式アップグレードパスを、設備投資の重いオフセット更新よりもリスクが低いと見なしており、コマーシャル印刷市場全体での採用モメンタムを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

用途別:パッケージングが出版を上回る成長

パッケージングは2025年の世界収益の45.74%を占め、その年平均成長率(CAGR)4.54%は2031年までのコマーシャル印刷市場規模の主要な牽引役として位置づけています。電子商取引の加速、偽造防止義務、および棚対応ディスプレイ要件により、消費財ブランドは段ボール、折り畳みカートン、および軟包装フォーマットにより多くの予算を配分することを余儀なくされています。一方、出版セグメントは読者がスクリーンに移行するにつれて構造的な衰退に直面しており、企業広告主は支出を転換しています。書籍印刷は注目すべき例外であり、オンデマンド印刷の経済性がロングテールタイトルの在庫リスクなしの永続的な入手可能性を可能にしていますが、単価は電子書籍との競争により圧力を受けています。明細書や小切手などの企業トランザクション印刷は、依然として紙の記録を好む規制上の義務から恩恵を受けており、成熟しているものの安定した収益源を提供しています。販売促進物、特に購買時点ディスプレイは依然として不均一ですが、体験型小売向けのプレミアム大判グラフィックスは引き続き高い利益率を維持しています。

軟包装のコマーシャル印刷市場シェアは、スナック、ペットフード、パーソナルケア製品においてスタンドアップパウチが硬質容器に取って代わるにつれ、より広いパッケージングカテゴリー内で最も急速に上昇しています。これらのフィルム構造は軽量輸送と360度グラフィックスを可能にし、メタリック、触感ニス、およびバリアブルコーディングに対応できる印刷機を必要とします。ダイレクトトゥシェイプの飲料ボトルプロジェクトは、ラベルフリーブランディングへの道筋を示しており、デザインの自由度が素材削減義務とどのように連動するかを実証しています。

印刷素材別:プラスチックおよび合成基材が持続可能性推進の中でシェアを拡大

紙および板紙は2025年の売上の61.74%を維持しましたが、予測ではプラスチックおよび合成代替品が年平均成長率(CAGR)4.88%で進展しており、軟包装の台頭を反映しています。バリアコーティングでラミネートされたポリエチレンおよびポリプロピレンフィルムは、賞味期限の延長と坪量の削減を可能にし、環境目標と物流目標の両方に適合しています。欧州包装および包装廃棄物指令は現在、多層ラミネートにペナルティを課しており、既存のEUストリーム内でリサイクル可能なモノマテリアル高バリアポリエチレンへのシフトを促しています。同時に、分散バリアでコーティングされた紙系素材が、かつてポリマーが主流だったニッチ市場を開拓しています。コールドフォイル、ホログラフィックフィルム、およびその他の特殊基材は、触感仕上げが高い単価経済性を正当化する高級化粧品および酒類においてその地位を維持しています。産業部品および電子機器筐体については、合成パネルにUV硬化型アクリルを印刷することで粘着ラベルを置き換え、耐久性と国際安全基準への準拠を提供しています。

コンポスタブルまたはリサイクルコンテンツへのブランドコミットメントは、最先端のインクジェットヘッドとピニングシステムのみが満たせる厳格な印刷適性要件を課しています。乾燥プロファイルを最適化し、インラインスペクトロフォトメーターに投資する印刷会社は、多様な表面にわたってカラーターゲットを維持し、環境マイルストーンを達成しながらブランドエクイティを保全しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

フォーマット別:ダイレクトトゥオブジェクト印刷がラベルを超えて拡大

大判サイネージは2025年収益の41.74%を提供しましたが、ダイレクトトゥオブジェクトワークフローは年平均成長率(CAGR)4.42%を示しており、今後の変曲点を示しています。コカ・コーラなどの飲料会社は、シュリンクスリーブを使用せずにコレクターズアピールを高めるために360度グラフィックスを使用したアルミニウムボトルキャンペーンを実施しました。化粧品会社、自動車OEM、および消費者向け電子機器ブランドも同様に、ラベル廃棄物を排除し知覚価値を高めるために、曲面または不規則な形状への直接印刷装飾を指定しています。ダイレクトトゥオブジェクト用途のコマーシャル印刷市場規模は、紫外線LEDキュアリングソリューションがガラス、プラスチック、およびコーティング金属への密着性を提供しながら水銀蒸気ランプよりも少ないエネルギーを消費するにつれて拡大する見込みです。小判の分野では、小切手と安全証明書が政府および銀行業務のワークフローで依然として必須であり、オフィス印刷量の減少の中でも基本的な需要を支えています。その結果、多様なフォーマットポートフォリオを持つ印刷会社は景気循環的な変動を軽減し、新興の産業装飾ニーズからの上昇余地を獲得しています。

オブジェクト回転装置と多軸インクジェットヘッドを組み合わせたハイブリッド機械は、初期プロトタイプを超えた生産性を実現し、かつて数万部のために確保されていた単価経済性で1,000部のプロモーション印刷を可能にしています。小売業者が限定版キャンペーンを拡大するにつれ、これらの機能への需要が中堅印刷会社にも浸透し、導入台数の成長を倍増させています。

地域分析

アジア太平洋地域は2025年の世界販売の38.73%を占め、消費者層の拡大、規制基準の向上、およびパッケージングラインのニアショアリングに支えられ、2031年まで年平均成長率(CAGR)4.55%で上昇すると予測されています。中国は双循環政策を国内印刷キャパシティと整合させており、錦佳集団などの企業が輸入カートンを置き換える高速フレキソグラフィックシステムを導入しています。インドの統一商品サービス税の実施と厳格な食品パッケージラベリングにより、多言語レイアウトに最適化されたデジタルインクジェットラインへの投資が促進されています。日本の高度に都市化された人口は、Raksulのクラウドプラットフォームから恩恵を受けており、同日出力が可能なパートナー印刷会社に仕事を振り分けるこのモデルは、現在ソウルや台北でも模倣されています。

北米はコマーシャル印刷市場において成熟しながらも回復力のあるシェアを占めており、ニアショアリングのトレンドが段ボールおよび折り畳みカートン工場への投資を加速させています。WestRockとInternational Paperは、迅速な箱の補充を求める飲料および電子商取引の出荷業者を支援するために、ジョージア州とテキサス州のミルをアップグレードしており、新聞の発行部数が減少する中でも地域の印刷量を安定させる転換を図っています。ヨーロッパの事業者はより高いエネルギーコストと厳格な排出規制に対応していますが、低VOCインクセットとグリーンエネルギー証書を提供することで持続可能性重視のCPGからの契約を獲得しています。ドイツの統合の波は中規模オフセット印刷会社のキャパシティを削減し、ファイル処理を集中化して関連サイトに生産を外注するOnlineprintersのようなデジタル転送事業者に量を集中させています。

南米、中東・アフリカ、および東南アジアの一部市場は、マクロ経済の安定性、通貨変動、およびインフラの堅牢性に連動した不均一なモメンタムを示しています。アラブ首長国連邦は、ハラール食品輸出業者向けに拡張色域フレキソユニットを稼働させるHotpack Globalの新ラインに例示されるように、国内軟包装生産を育成することで食料安全保障イニシアチブを推進しています。ブラジルは輸入インク価格を押し上げる通貨圧力に苦しんでいますが、FMCGメーカーが手頃な価格を維持するためにパックサイズを縮小する中、軟包装パウチへの需要は持続しています。南アフリカは電力網の不安定さに悩まされており、コンバーターは稼働時間を保証しカーボン開示を削減するために屋上太陽光発電システムへの投資を促されています。

全体として、地域の多様性は成長ベクトルのパッチワークを生み出しており、アジア太平洋地域が絶対値でコマーシャル印刷市場規模の最大の増加を占める一方、北米とヨーロッパはパッケージングおよび産業装飾に向けて収益ミックスを移行させています。

競合環境

グローバルな収益集中は依然として分散しており、上位10社が総売上高の相当なシェアを占めています。WestRockとSmurfit Kappaの合併により、コンテナボードから消費者向けカートンに至る340億米ドルの巨大企業が誕生し、パルプミルから印刷仕上げまでの統合計画が可能となり、単位コストを低下させ原材料供給を確保しています。このような垂直統合は、中堅コンバーターに対して専門化するか、価格交渉力を維持するための統合パートナーを求めるかの選択を迫っています。デジタルトランスフォーメーションは戦略的な分断をもたらしており、多国籍の既存企業がプリプレス、在庫、および予知保全を集中管理するインダストリー4.0プラットフォームを展開する一方、Raksulのようなアセットライトの破壊者がAPIを通じて3,000のパートナーサイトを調整し、注文を最寄りの工場の出力に変換することで、東京と大阪での当日配送を実現しています。

技術の多様化が加速しています。Toppanはグラビアの遺産を活かして印刷RFIDアンテナを先駆け、グラフィックスを超えた機能性を付加しています。Xeroxは印刷型太陽光発電の研究を推進し、IoTセンサーにおける将来の収益源を開拓しています。パーソナライズドフォトのニッチ市場では、ShutterflyとBlurbがバッチオブワンの経済性と直感的なデザインインターフェースを活用して従来の小売チャネルを迂回しています。全体として、ISO 12647およびG7プロファイリングへの準拠が多国籍ブランド契約の参入条件となっており、遅れをとる企業をグローバルサプライリストから排除しています。インラインスペクトロフォトメトリーとクローズドループキャリブレーションに投資する印刷会社は、カラーデルタE閾値を2未満に達成しており、これは主要ブランドが調達監査に組み込む要件です。

資本配分は現在、フィールドアップグレード可能なモジュール式インクジェットプラットフォームをますます優先しており、このモデルは年金型サービス収益を評価する金融機関によって支持されています。消耗品補充を合理化する予知分析と組み合わせることで、このアーキテクチャは粗利益率の安定性を高めます。機能性印刷が電子機器およびバイオテクノロジーと融合するにつれ、導電性インクとマイクロパターニングを習得した既存の印刷会社は、視覚的コミュニケーションを超えた価値提案を再定義する立場に立つことになります。

コマーシャル印刷業界リーダー

Cenveo Worldwide Limited

R.R. Donnelley & Sons Company

Toppan Inc.

ACME Printing Company, Inc.

Vistaprint B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:RRDはジョージア州オーステル工場の数百万米ドル規模のデジタルアップグレードを開始し、HP Indigo 120Kデジタル印刷機、PageWide Advantage 2200ライン、および同工場初の完全ロボット式マテリアルハンドリングシステムを導入し、バリアブルオンデマンド印刷サービスを加速させました。

- 2025年4月:TOPPAN Holdingsは、Sonocoの熱成形および軟包装ユニットの買収を完了し、22の工場と約4,500名のスタッフを追加して、南北アメリカ全体で持続可能なパッケージングおよび関連コマーシャル印刷サービスを拡大しました。

- 2024年12月:HeidelbergとCanonは、CanonのシートフェッドインクジェットエンジンをHeidelbergオフセットラインと共同販売するグローバルパートナーシップを正式化し、中量コマーシャル印刷向けのハイブリッドワークフローを実現しました。

- 2024年5月:HeidelbergはJetfire 50およびJetfire 75シートフェッドインクジェット印刷機を発表し、短納期パッケージングおよびダイレクトメール業務を対象としたB2フォーマットの水性システムでポートフォリオを拡充しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、商業印刷市場を、オフセット、デジタルインクジェット、フレキソ、スクリーン、グラビア、およびその関連プロセスを用いて生産された印刷物、包装材、広告販促物、トランザクション文書、書籍、定期刊行物、その他のコミュニケーション資材の工場規模生産から生じる収益として定義しています。数値はメーカー出荷価格ベースのUSDで報告されています。

スコープ除外:家庭・オフィス用デスクトッププリンターおよび物理的な印刷物を一切生産しない純粋なデジタルフルフィルメントサービスは、本調査の対象外です。

セグメンテーション概要

- 印刷タイプ別

- オフセットリソグラフィ

- デジタルインクジェット

- フレキソグラフィック

- スクリーン

- グラビア

- その他の印刷タイプ

- 用途別

- パッケージング

- 広告

- 出版

- 書籍

- 雑誌

- 新聞

- その他の出版

- 企業・トランザクション印刷

- その他の用途

- 印刷素材別

- 紙および板紙

- プラスチックおよび合成基材

- ファブリックおよびテキスタイル

- 金属およびフォイル

- その他の印刷素材

- フォーマット別

- 大判印刷

- 小判印刷

- ダイレクトトゥオブジェクト印刷

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ヨーロッパその他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州にわたる工場マネージャー、機器ベンダー、ラベルコンバーター、および印刷購買ブランドチームにインタビューを実施しました。これらの対話により、平均ランレングス、デジタルジョブにおける実際の価格低下、および地域別の設備稼働率が明確化され、二次データから導出した仮定のストレステストが可能となりました。

デスクリサーチ

Mordorのアナリストは、米国労働統計局の生産高指数、Eurostat構造的事業統計、印刷物に関するUN Comtrade貿易コード、Printing Industries of AmericaやIntergrafなどの業界団体によるインサイトといった公開データセットを起点として分析を開始します。これらは、企業の開示資料、投資家向け資料、およびDow Jones Factivaからのキュレーションされたニュースで補完されます。Questelの特許分析は、技術採用サイクルの可視性を高めます。上記のリストは例示であり、デスクワークの基盤となる多数の追加情報源が存在します。

市場規模推計と予測

トップダウンの構築は国内生産・貿易データから始まり、需要プールに再構成した後、アプリケーションミックスと整合させます。結果は、主要フォーマットのサンプリングされた平均販売価格に推定インプレッション数を乗じた選択的なボトムアップ検証によって裏付けられ、合計値を精緻化します。追跡する主要変数には、包装印刷トン数、デジタル印刷機の設置台数、印刷へのシフトする広告費シェア、平均平方メートル当たり収率、単位インク消費量、および地域別賃金指数が含まれます。重回帰分析によりこれらのドライバーと収益の関係が描かれ、シナリオ分析によりマクロおよび基材コストの変動が調整されます。サプライヤーのロールアップにおけるデータギャップは、専門家との対話で合意された三角測量による範囲を用いて補完されます。

データ検証と更新サイクル

アウトプットは、連続した異常値スクリーニング、ピアレビュー、およびシニアアナリストの承認を経ます。原材料ショックや設備増強が事前設定の分散バンドを超えた場合は四半期ごとにモデルを見直し、それ以外の場合は年次で全面更新を実施し、各クライアントのダウンロード時に最終的な通貨および最新情報の確認を行います。

Mordorの商業印刷業界の規模・シェア調査(トレンドと分析、セグメント、地域)ベースラインが信頼に値する理由

公表されている数値がしばしば乖離するのは、各社がスコープ、価格体系、更新頻度を異なる形で選択しているためです。Mordorは、検証可能な生産データに推計を紐付け、フィールドインタビューを通じてランレート仮定を検証することで、意思決定者が依拠できる中間値を提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 837.2 B(2025年) | Mordor Intelligence | - |

| USD 736.3 B(2025年) | Global Consultancy A | ダイレクト・トゥ・オブジェクトおよびセキュリティ印刷を除外;線形トレンド延長に依存 |

| USD 412.2 B(2025年) | Trade Journal B | 独立系印刷店のみを対象とし、社内印刷機および付加価値サービスを除外 |

これらの比較は、スコープの広さと検証の深さが市場価値に実質的な影響を与えることを示しています。透明性の高いデータソースと継続的な専門家フィードバックを組み合わせることで、Mordor Intelligenceは戦略担当者や投資家にとって予期せぬ事態を最小化する、バランスの取れた再現性のあるベースラインを提供します。

レポートで回答される主要な質問

2031年までのグローバルコマーシャル印刷収益の予測は?

このセクターは2031年までに7,040億7,000万米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)3.45%で上昇する見込みです。

2031年まで最も急速に拡大している印刷技術は何ですか?

デジタルインクジェットがCAGR 4.11%でリードしており、バリアブルデータワークフローと短納期パッケージングニーズによって牽引されています。

パッケージング用途が最も多くの投資を集めているのはなぜですか?

電子商取引のフルフィルメント、偽造防止規制、およびSKUの増加により、パッケージング収益がCAGR 4.54%で上昇しています。

印刷会社にとって最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、中間層消費の拡大と厳格なラベリング義務により、CAGR 4.55%で進展すると予測されています。

コンバーターは原材料価格の変動にどのように対応していますか?

多くの企業が供給を確保しコストの変動をヘッジするために、コンテナボード、パルプ、およびインク生産への垂直統合を進めています。

最終更新日: