サーマルイメージングシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

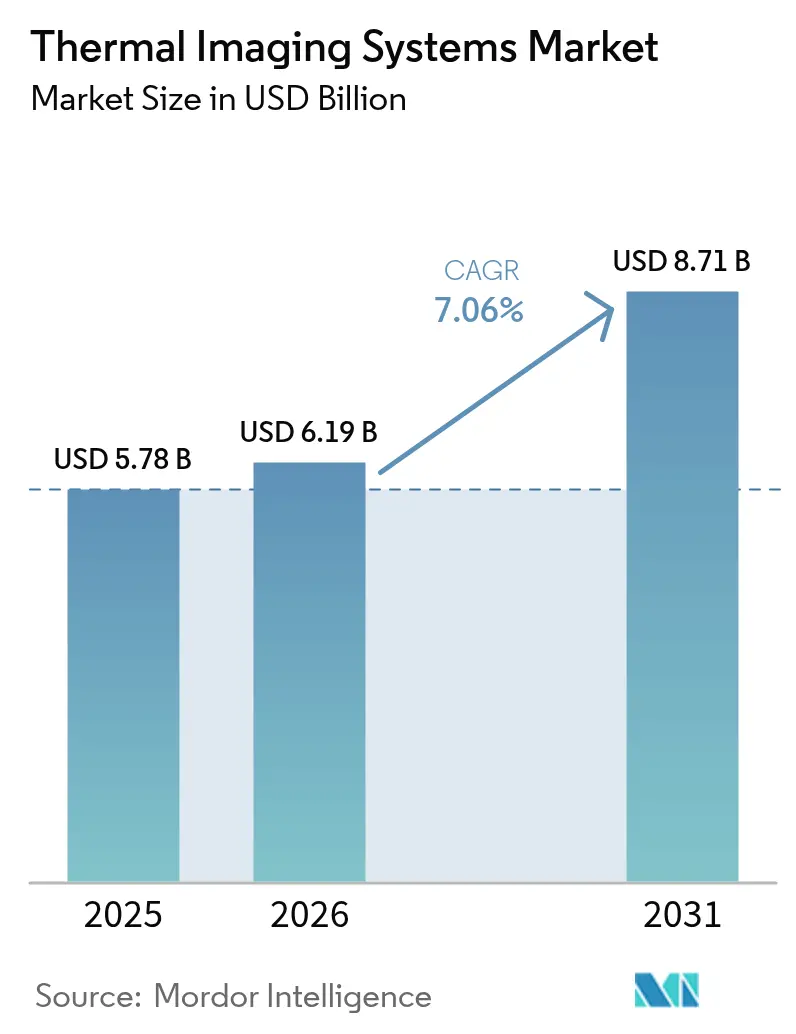

| 市場規模 (2026) | 6.19 十億米ドル |

| 市場規模 (2031) | 8.71 十億米ドル |

| 成長率 (2026 - 2031) | 7.06% CAGR |

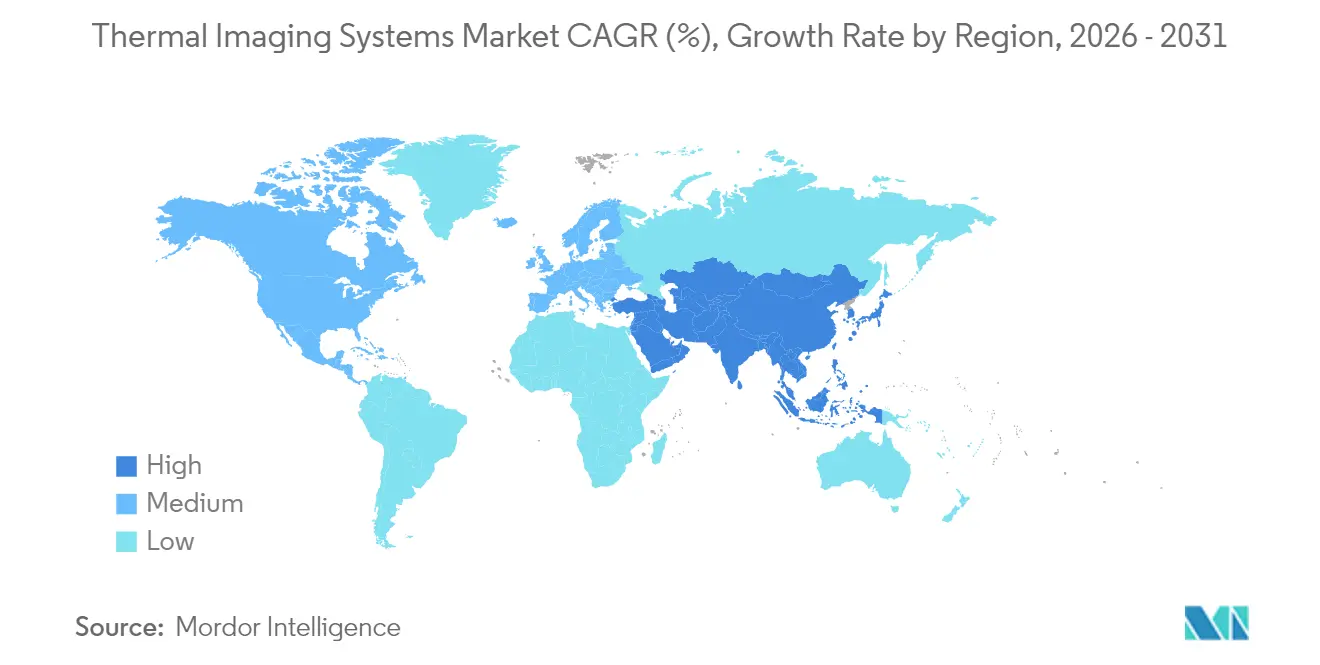

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーマルイメージングシステム市場分析

サーマルイメージングシステムの市場規模は、2025年の57億8,000万米ドルから2026年には61億9,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率7.06%で2031年までに87億1,000万米ドルに達すると予測されています。防衛近代化の加速、産業オートメーションの拡大、および自動車安全機能の義務化が相まって需要を高水準に維持しています。NFPA-70Bサーモグラフィの標準化が製造業および公益事業における安定した調達サイクルを促進する一方、非冷却長波赤外線(LWIR)の価格下落がアクセシビリティを拡大しています。並行して、自動車メーカーは歩行者保護規制への対応として、先進運転支援システム(ADAS)にナイトビジョンカメラを統合しています。この勢いは、インド太平洋地域の情報収集・監視・偵察(ISR)予算によって強化されており、米国およびオーストラリアの軍事プログラムが次世代FLIRセンサーに対して複数年にわたる発注を行っています。

主要レポートのポイント

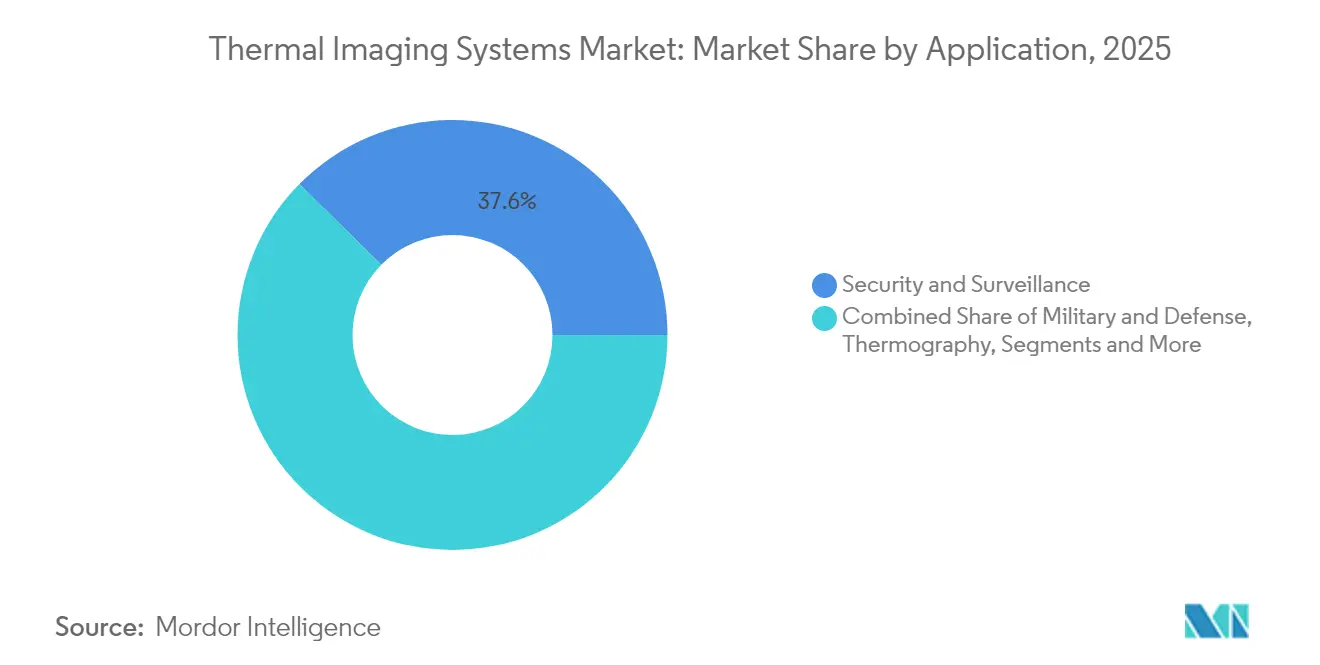

- 用途別では、セキュリティおよび監視が2025年のサーマルイメージングシステム市場シェアの37.62%を占め、自動車ADASは2031年までに年平均成長率7.66%を記録すると予測されています。

- フォームファクター別では、ハンドヘルド型ユニットが2025年の収益シェアの45.78%でトップを占め、統合OEMモジュールは2031年まで年平均成長率7.13%を記録すると予測されています。

- 技術別では、非冷却LWIRが2025年のサーマルイメージングシステム市場規模の71.92%を維持し、短波赤外線(SWIR)は年平均成長率7.38%で最も急成長するセグメントになると予測されています。

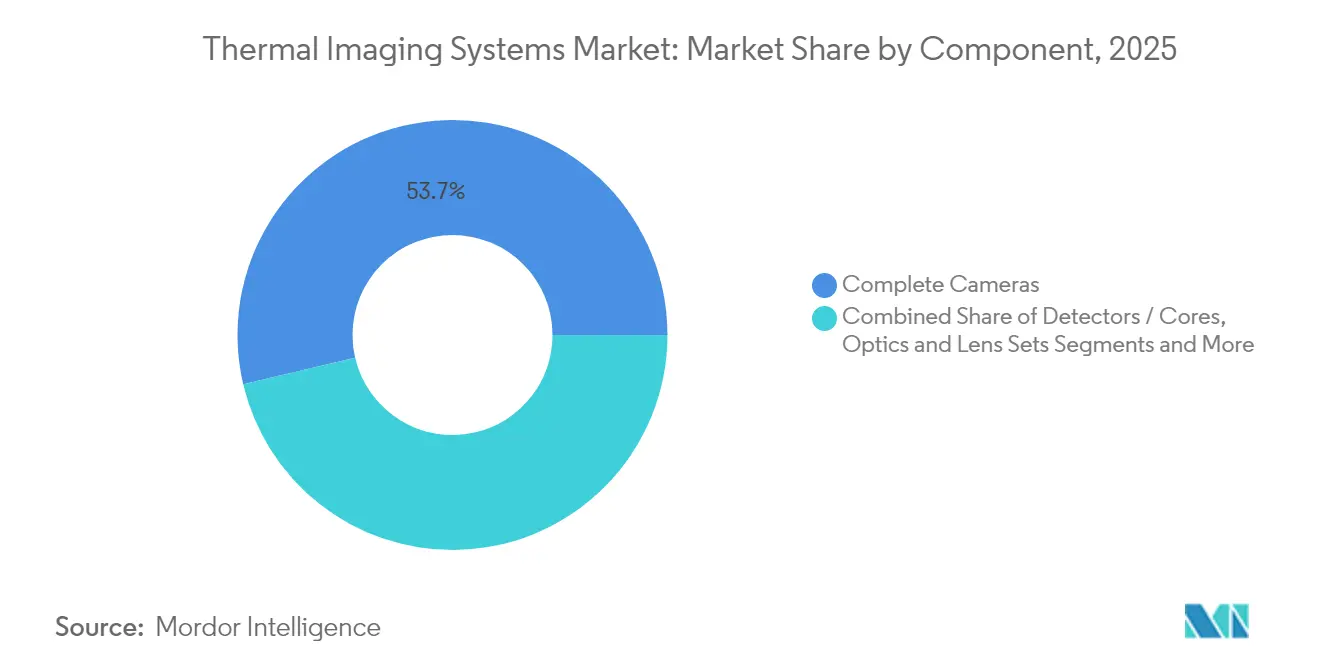

- コンポーネント別では、完成カメラが2025年の売上の53.67%を生み出しましたが、ソフトウェアアナリティクスは2031年までに最高の年平均成長率8.62%が見込まれています。

- エンドユーザー別では、防衛が2025年の収益の35.12%を占め、自動車は2026年から2031年にかけて年平均成長率7.86%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサーマルイメージングシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非冷却マイクロボロメーターの価格下落 | +1.2% | グローバル、特にアジア太平洋地域および新興市場で顕著 | 中期(2~4年) |

| インド太平洋地域における防衛ISR予算の増大 | +1.8% | アジア太平洋地域が中核、北米への波及効果あり | 長期(4年以上) |

| NFPA-70Bサーモグラフィの義務化 | +0.9% | 北米および欧州、産業拠点での採用 | 短期(2年以内) |

| 自動車OEMによるコスト効率の高いADASナイトビジョンの推進 | +1.4% | グローバル製造拠点、欧州およびアジア太平洋地域が主導 | 中期(2~4年) |

| スマート工場におけるAI活用予知保全 | +0.8% | ドイツ、日本、韓国、中国 | 中期(2~4年) |

| 気候変動に伴う山火事監視需要 | +0.5% | 北米西海岸、オーストラリア、地中海沿岸 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非冷却マイクロボロメーターの価格下落

非冷却検出器のコスト曲線は引き続き低下しており、防衛および重工業を超えたアドレス可能な機会を拡大しています。規模の経済、製造プロセスの簡素化、およびLightPathなどの企業によるカルコゲナイド光学代替品が、従来のゲルマニウムのボトルネックを緩和しています。スマートフォンOEMはサーマルアドオンの試験導入を進めており、フリートオペレーターは企業のESGプログラムの下でサーモグラフィ検査を仕様化しています。商業的な普及範囲の拡大は、生の画像を実用的なインサイトに変換するアナリティクスソフトウェアの価格決定力を強化しています。

インド太平洋地域における防衛ISR予算の増大

地域の安全保障競争が長距離監視調達を促進しています。米国の太平洋抑止イニシアティブは高度センサーに99億米ドルを配分し、オーストラリアの500億豪ドル(347億米ドル)の防衛ロードマップはマルチスペクトルイメージングプラットフォームへの資金を確保しています。[1]国防総省、『太平洋抑止イニシアティブ2025年度』、comptroller.defense.govデュアルバンドFLIRアレイを支援するSBIR助成金と相まって、このパイプラインは検出器ファウンドリおよび光学部品サプライヤーに対して複数年にわたる数量の視認性を維持しています。

電気安全のためのNFPA-70Bサーモグラフィの義務化

NFPA-70Bの2024年版は、サーモグラフィを予防保全における推奨事項から必須事項へと移行させ、工場、データセンター、および公益事業者が電気技術者に校正済みイメージャーを装備することを義務付けています。[2]Mike Amundsen、「NFPA 70B 2023に基づくサーモグラフィの報告要件とは」、IRInfo、irinfo.org検査頻度条項は定期的なハードウェア更新サイクルとサブスクリプションアナリティクスを促進し、成熟市場においても中一桁台の安定した交換需要を支えています。

自動車OEMによるコスト効率の高いADASナイトビジョンの推進

歩行者自動緊急ブレーキの義務化が迫る中、レベル2以上のプラットフォームにおいてレーダーおよびLiDARと並んでサーマルセンサーの搭載が加速しています。Ophir Opticsなどのレンズサプライヤーは、厳格な信頼性基準を満たすために自動車グレードの赤外線ガラスを量産化しています。Tier-1サプライヤーは中央ECUの負荷を最小化するためにオンチップAIを搭載した狭視野モジュールを選択しており、これはコスト制約のある乗用車バリューチェーン内での検出器ASPの段階的な上昇を支えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸出規制体制(ITARおよびEAR) | -0.7% | グローバル、特に米国輸出業者に顕著 | 長期(4年以上) |

| 冷却MWIR カメラの高い設備投資 | -0.4% | グローバルの防衛・航空宇宙分野 | 中期(2~4年) |

| ゲルマニウム光学部品のサプライチェーンのボトルネック | -0.6% | 世界の精密光学部品 | 短期(2年以内) |

| ネットワーク接続カメラのサイバーセキュリティリスク | -0.3% | グローバルの接続インフラ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

輸出規制体制(ITARおよびEAR)

進化する米国の輸出規制は、多くのデュアルユース焦点面アレイおよび光学キットにライセンスを義務付け、販売サイクルを長期化させ、アドレス可能な国際収益を制限しています。[3]米国商務省、「15 CFR § 743.3 – サーマルイメージングカメラの報告」、コーネル大学ロースクール、law.cornell.edu最近の提案では、従来は規制対象外だった商業用イメージャーをライセンスカテゴリーに組み込むことが検討されており、OEMは米国外のサプライチェーンのローカライゼーションを加速させています。この政策の不確実性は、特に少量生産のニッチなイノベーターに負担をかけるコンプライアンスコストをもたらしています。

冷却MWIRカメラの高い設備投資

冷却中波ソリューションは優れた感度と長距離検出を実現しますが、統合型クライオクーラーを必要とするため、多くの民間購入者の予算を超えるユニット価格となっています。資本集約性により、採用はパフォーマンスがコストを正当化する防衛、航空宇宙、および一部の石油化学サイトに限定され続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ADAS加速の中でのセキュリティの優位性

セキュリティおよび監視は2025年の収益の37.62%を占め、サーマルイメージングシステム市場における境界保護の基盤的役割を強化しています。国境管理支出の増加と重要インフラの強化が固定型およびパン・チルト・ズームカメラの調達を維持する一方、AIによるアナリティクスがオペレーターの作業負荷を軽減しています。最も急成長している用途である自動車ADASは、年平均成長率7.66%で、歩行者安全および自動緊急ブレーキに関する規制の後押しを活用しています。かつて赤外線をオプションとして指定していたOEMの設計サイクルは、現在では高量産トリムにコンパクトモジュールを組み込んでおり、年間出荷台数のベースラインを拡大しています。

工場がNFPA-70Bに準拠するにつれてサーモグラフィサービスにおける需要の多様化が顕著になり、年金型の検査収益が生まれています。消防機関は、衛星による熱点アラートを活用した迅速な展開のために、最前線の対応者にサーマルモノキュラーを装備させています。スマートフォンとクリップオン型マイクロボロメーターを組み合わせた新興モバイルアプリは、サーマルイメージングシステム市場のコンシューマー化段階を示しています。

フォームファクター別:OEM統合に挑戦されるハンドヘルドのリーダーシップ

ハンドヘルド型イメージャーは2025年の収益の45.78%を占め、予防保全、法執行、および初動対応シナリオにわたる汎用性で支持されています。電池駆動ユニットの利便性は、特に検出器解像度が向上するにつれて、大きな交換需要を維持しています。しかし、統合OEMモジュールは年平均成長率7.13%で上回るペースで成長すると見込まれており、車両、ドローン、およびスマート家電内でのサーマルイメージングシステム市場規模の拡大を支えています。固定設置型ソリューションは、24時間365日のカバレッジが必須の境界セキュリティおよびプロセス監視において不可欠であり続けています。

軍事調達はサイズ、重量、電力、およびコスト(SWaP-C)の改善を重視し、ペイロードのフットプリントを圧縮するための独自のシャッターレス校正とエッジAIを推進しています。開発中のフレキシブル赤外線センサーは将来のウェアラブルを約束していますが、商業化にはまだ数回の設計反復が必要です。

技術別:非冷却LWIRの優位性がSWIRの挑戦に直面

非冷却LWIRは、有利な経済性と広いスペクトル適合性により、2025年のサーマルイメージングシステム市場シェアの71.92%を維持しました。SWIRの予測年平均成長率7.38%は、煙、霞、およびガラスを透過する能力に基づいており、空中監視、産業アナリティクス、および鉱業への展開を可能にしています。冷却MWIRは、より高いライフサイクルコストにもかかわらず、極めて高い感度が不可欠なミサイル追跡および国境監視において引き続き不可欠です。

デュアルバンド焦点面アレイへの防衛研究開発投資は従来の境界を曖昧にし、目標識別時間を短縮するLWIR-MWIRの複合ペイロードを可能にしています。重要インフラにおける誤警報を抑制しようとするセキュリティインテグレーターの取り組みにより、マルチスペクトルフュージョンへの商業的関心が加速しています。

コンポーネント別:ソフトウェアアナリティクスが価値創造を牽引

完成カメラは2025年の売上の53.67%を生み出しましたが、収益の重心は画像を予防保全または脅威アラートに変換するソフトウェアプラットフォームへとシフトしています。工場管理者がOPEXをCAPEXより優先するにつれて、アナリティクスサブスクリプションは年平均成長率8.62%が予測されています。光学部品およびレンズセットはより高い画素密度に対応するために進化する必要があり、検出器メーカーはコスト削減のためにウェーハレベルパッケージングに投資しています。

カメラ内のエッジコンピューティングはクラウドの往復遅延を最小化し、ポスト量子暗号化イニシアティブは重要インフラ入札の必須条件になりつつあります。セキュアなファームウェア、AIツールチェーン、および継続的なアップデートをバンドルするカメラメーカーは、サーマルイメージングシステム市場においてプレミアムマージンを獲得しています。

エンドユーザー産業別:自動車の急増の中での防衛のリーダーシップ

防衛は2025年の売上の35.12%を占め、ISR資金の軌跡を考えると、この役割が弱まる可能性は低いです。それでも、年平均成長率7.86%の自動車ADASは最も急峻な数量増加をもたらし、サーマルイメージングシステム産業内の顧客構成を多様化させています。産業分野はサーモグラフィを活用してダウンタイムを未然に防ぎ、商業用不動産セキュリティは可視光・サーマル統合アナリティクスで近代化しています。医療用発熱スクリーニングは、病院が高水準の衛生プロトコルを維持する中でニッチながら安定した需要を維持しています。

山火事管理機関は衛星オペレーターと連携して独自の画像を確保し、保険会社は火災関連の支払いを削減するために工場のアップグレードを奨励しています。これらの多様な需要ベクターはサプライヤーを単一分野のボラティリティから守り、健全なトップライン視認性を支えています。

地域分析

北米は2025年の支出の41.02%でトップを占め、米陸軍による第三世代FLIRセンサーへの1億1,750万米ドルの発注などの防衛配分を反映しています。NFPA-70Bへの準拠が産業分野の採用をさらに促進し、自動車Tier-1サプライヤーは2027年モデルイヤーに向けたナイトビジョンプログラムを試験導入しています。CISAからのサイバーセキュリティ指令が強化ファームウェアへのプレミアム需要を牽引し、米国拠点のベンダーが価格規律を維持することを可能にしています。

アジア太平洋地域は、日本、韓国、インド、およびオーストラリアがISRフリートを多様化し、自動車輸出を拡大するにつれて、最高の年平均成長率8.08%を記録すると予測されています。2019年から2020年にかけてサーモグラフィにおける中国のシェアが15%から63%へと移行したことは、製造規模の大きさを示しています。国内センサーエコシステムは成熟しつつありますが、輸出規制が最先端の米国技術へのアクセスを制限しており、地域の研究開発投資を促進しています。

欧州は防衛光学電子機器の発注と自動車安全規制に支えられて安定した成長を示しています。HENSOLDTの光学電子機器セグメントにおける34%の収益急増は、堅調な調達を裏付けています。中東およびアフリカは境界監視への確固たる需要を示しており、Teledyne FLIRはサウジアラビアにマルチセンサーポッドを出荷しています。南米は新興段階にとどまっていますが、産業保全および公共安全予算は段階的な上昇余地を示しています。

規制環境

より高い性能基準を満たす熱画像システムは、依然として輸出管理体制、特に米国輸出管理規則(EAR)による制約を受けており、特定の熱画像カメラ分類(例えば15 CFR 743.3および関連規制の下)に対して報告義務やライセンス取得義務を課している。執行の強化も、グローバルチャネルを利用するサプライヤーやインテグレーターにとって実務上のコンプライアンス推進要因となっている。2026年2月、米国商務省産業安全保障局(BIS)は、熱画像カメラに関するEAR違反の疑いに関連してTeledyne FLIR LLCに対し100万米ドルの民事罰金を科す最終命令を発出し、多国籍サプライチェーン全体にわたる厳格な分類、ライセンス取得、デミニミス計算の必要性を浮き彫りにした。

安全性および性能の面では、規格や調達プログラムが公共安全用途向けの仕様を厳格化している。NFPA 1801:2021(消防関連規格の更新を通じて参照される)は、消防用熱画像装置のより一貫した性能基準の確立を支えており、対象プログラムにおける認証継続のための移行期限が2026年6月に設定されている。並行して、火災検知用途に関するISOの作業も進展しており、ISO/FDIS 7240-33(熱画像式火災検知器)が2026年3月に正式承認段階に達し、規制対象の火災・安全分野に製品を販売するメーカーにとって、製品検証、文書化、受入試験に影響を及ぼす標準化の継続を示している。

バリューチェーン分析

熱画像システムのバリューチェーンは、原材料および特殊部品から始まり、検出器およびカメラコアの製造、光学部品製造、カメラ組立、ソフトウェアおよび分析、そして最終的に防衛主要企業、産業オートメーション統合業者、セキュリティおよび公共安全チャネルを通じた流通へと進む。上流では、マイクロボロメーターウェハー(一般にVOxまたはa-Si)および冷却型検出器のエコシステムが半導体加工能力とパッケージング技術に依存しており、光学部品サプライヤーは赤外線レンズ材料とコーティングを管理している。熱光学部品は歴史的にゲルマニウムの供給および価格変動リスクにさらされてきたため、部品の制約は依然としてリスクとして残っており、サプライヤーは制約のある原料への依存を減らすため、カルコゲナイドガラス(特にLightPathを通じて)などの代替材料への投資で対応している。

中流の生産能力の動きや提携は、OEM向けのリードタイムやコストカーブへの影響をますます強めている。2024年12月、Obsidian Sensorsは、日本のJapan Display Incorporated(JDI)との製造提携を発表し、石川県にあるJDIのGen 4.5工場で12マイクロメートルピッチ、SXGA解像度のマイクロボロメーターを生産し、2026年の量産開始を目指すとした。下流では、差別化された価値がソフトウェアおよび分析(エッジ推論、予知保全、セキュアなファームウェア更新)へとシフトしており、防衛グレードのシステムには追加のコンプライアンス層(輸出管理、エンドユーザー審査、文書化)が加わり、これが主要OEMによるルーティング、現地化の判断、そして販売代理店やインテグレーターの選定に影響を与えている。

競合環境

サーマルイメージングシステム市場は中程度の集中度を示しており、多角化したコングロマリット、特化した防衛請負業者、および専門光学部品サプライヤーがシェアを争っています。Teledyneの2025年における7億7,000万米ドルの買収攻勢は、技術の幅と垂直統合の戦略を裏付けています。Leonardo DRSは2025年第1四半期の記録的な10億米ドルの受注残を活用してデュアルユース製品ラインを拡大しました。

各社は独自の検出器、堅牢な光学部品、およびAI活用アナリティクスによって差別化を図っています。自動車Tier-1サプライヤーとのパートナーシップがADASパイプラインの獲得を支援し、OEMは産業インテグレーターを取り込んでアナリティクスを工場のMESプラットフォームに組み込んでいます。材料科学のイノベーション、特にカルコゲナイドレンズの代替品は、ゲルマニウムリスクに対するヘッジを提供しています。山火事監視またはクラウドネイティブ予知保全に特化したスタートアップは、既存企業が防衛のバックログと商業的な機動性のバランスを取ることを迫っています。

三つの戦略パターンが支配的です:1)ホワイトスペース分野に対応するための買収主導のポートフォリオ拡大、2)防衛から商業分野へのデュアルユース技術移転、3)ライフサイクル収益を確保するためのセキュアでアップグレード可能なソフトウェアスタックへの投資。その結果、ブランドの評判、輸出ライセンスの専門知識、および研究開発の速度が決定的な競争分野となっています。

サーマルイメージングシステム業界リーダー

Opgal Optronic Industries Ltd.

Fluke Corporation

Testo Inc.

Seek Thermal Inc.

Teledyne FLIR

- *免責事項:主要選手の並び順不同

市場機会と将来展望

産業オートメーションと予知保全は、工場稼働率要件を狙った長寿命・常時稼働型の熱画像監視に新たな市場空白を生み出しており、需要はより高いデューティサイクルのカメラや分析サブスクリプションへとシフトする可能性がある。2026年の製品ロードマップはこのニーズとの整合を示しており、2026年2月に発売されたFLIR A6450長寿命冷却式MWIRカメラ(27,000時間の稼働寿命を謳い、24時間365日の産業オートメーション向けに位置付け)や、2026年6月のFLIRとedevisによる統合提携(構造的欠陥検出のための自動非破壊検査ワークフローへのA6450カメラの組み込み)がその例として挙げられる。より高耐久のハードウェアとワークフロー統合が相まって、サーモグラフィが定期的な携帯型検査としてではなく組み込み型として使用される場合、自動検査セル、連続プロセス監視、高度な非破壊検査における機会を支えている。

もう一つの機会群は、検出器供給の拡大と、大量生産プログラム(ドローン、対ドローン、セキュリティを含む)向けの供給の産業化、さらにエッジAI機能の深化に関わるものである。生産能力拡大の兆候は欧州でも見られ、LYNREDは2026年6月にCAMPUSクリーンルームの拡張(4,000平方メートルから8,000平方メートルへ)を完了し、ボロメーターの規模目標を関連付けている一方、Exosensは2026年に監視・対ドローン需要向けの冷却式赤外線カメラ生産能力を倍増する計画を発表している。プラットフォーム層では、2026年6月に発売されたOverview AIのOVX Thermalスマートカメラファミリーが、生産ラインでのリアルタイム判断のためのエッジキャプチャおよび解釈経路を支えている。また、標準化活動も対象用途を後押ししており、ISO/FDIS 7240-33が2026年に最終承認段階に達したことや、建築システムサーモグラフィ向けのASTM E3216-26などの更新が、購入者の障壁を低減し、早期採用者を超えた調達の拡大につながる可能性がある。

最近の業界動向

- 2026年7月:Teledyne FLIR DefenseはSTORMと提携し、Black Recon機能をSTORMのRapid Adapt and Deploy System(RADS)に統合した。これにより、熱画像対応の偵察機能を車両プラットフォーム全体でより幅広く展開できるようになった。この統合の焦点は、モジュール式ペイロードと迅速な構成変更を重視する顧客に対する、より迅速な実戦配備と相互運用性の向上を支えている。

- 2025年3月:Teledyne FLIR Defenseは、Middle East Task Companyと契約を締結し、TacFLIR 380HDを統合した軽量車両監視システムをサウジアラビア軍に供給することとなった。納入は2025年末までに予定されている。この受注は、境界警備およびモバイル監視用途における車両搭載型EO/IRおよび熱画像ペイロード統合への需要を裏付けている。

- 2024年7月:米陸軍は、Raytheonに対し、デュアルバンドアレイを搭載した第3世代FLIRセンサーの低率生産発注として1億1,750万米ドルの契約を発注した。このプログラムは、防衛近代化に向けたより高性能な熱画像センシングへの継続的な投資を示しており、検出器、光学部品、耐久性システム統合における複数年にわたる需要牽引を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、赤外線放射を検知し、商業用途および防衛関連用途における閲覧、測定、意思決定に利用可能な画像に変換する熱画像システムから生成される収益を対象としている。これには、さまざまな用途や地域で販売される携帯型および固定設置型のシステムが含まれる。

対象範囲外:標準的な可視光カメラ、熱画像を生成しない単純な温度センサー、および製品やシステム販売の一部ではない純粋なアフターマーケット修理作業は除外する。

セグメンテーション概要

- 用途別

- セキュリティおよび監視

- 軍事・防衛

- サーモグラフィ・検査

- 消防

- 個人用ビジョンシステム

- スマートフォンおよびタブレット

- 自動車ADAS

- 海事・航空宇宙

- フォームファクター別

- ハンドヘルド型イメージングデバイス

- 固定設置型(回転式・非回転式)

- 統合OEMモジュール

- 技術別

- 非冷却LWIR

- 冷却MWIR

- SWIRおよびマルチスペクトル

- コンポーネント別

- 検出器・コア

- 完成カメラ

- 光学部品・レンズセット

- ソフトウェアおよびアナリティクス

- エンドユーザー産業別

- 防衛・国土安全保障

- 産業

- 商業

- 医療

- 公共安全

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- ASEAN(内訳)

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の発生源と供給の進化の様子を示す、公開されている検証可能な情報から始まる。米国の輸出入統計、調達・入札ポータル、防衛予算文書、検査・監視に関わる各機関が発行する規格・安全ガイダンスなどの情報源を活用している。

前提条件を確かなものとするため、企業の年次報告書、投資家向けプレゼンテーション、製品カタログ、信頼性の高い報道も活用し、出荷状況、価格帯、典型的な使用事例を把握している。場合によっては、企業財務・ニュースの有料購読サービス、特許データベース、出荷レベルの貿易データベースを用いて、製品ミックスの変化や地域別の動向のクロスチェックを迅速化している。これらの例は網羅的なものではなく、データ収集、検証、リサーチの明確化のために他にも多くの公開情報源や補助情報源を参照している。

一次インタビューおよび調査

一次調査は、デスクリサーチで構築した内容を検証し、実際のASP(平均販売価格)の動き、導入タイミング、チャネルマージンなど、公開データでは十分に説明できないギャップを埋めるために用いられる。主要地域にわたるメーカー、販売代理店、インテグレーター、大口購入者などと意見交換を行い、モデルを確定する前に前提条件を検証・修正できるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):15% | APAC:44% |

| ミドルティア:50% | 機能/事業部門リーダー:32% | EMEA:34% |

| 小規模企業:21% | マネージャー:53% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定は、トップダウンおよびボトムアップの両方のロジックを用いて構築されており、トップダウンの手法は年ごとに追跡可能な需要プールに基づいて構築されている。熱画像に関しては、監視・セキュリティ、産業用サーモグラフィ、防衛用視覚システムといった主要な最終用途における導入状況を整合させ、これらの需要シグナルを年間収益に変換することを意味する。

モデルにおける入力項目には、用途別の台数需要動向、典型的な機器更新サイクル、携帯型システムと固定型システムの比率、冷却式と非冷却式の構成比の変化、性能階層別の平均販売価格帯が含まれる。新たな調達の波や産業検査分野での採用拡大など、市場に段階的な変化が見られる場合には、それらの変化をシナリオ分析に反映させ、専門家によって妥当性を検証している。その後、サンプル抽出した価格×数量チェックやサプライヤー・チャネルからのフィードバックといった選択的なボトムアップ手法を用いて結果を裏付け、対象範囲に残るギャップは保守的な前提を用いて埋め、後にインタビューで検証している。

データ検証と更新サイクル

算出結果は、貿易動向、予算・入札活動、企業が報告する業績指標など、独立した複数のシグナルを用いた三角検証によって検証される。地域合計値やASPの傾向に異常が見られる場合は、要因を再確認し、外れ値を調査し、実際の市場の動きなのかモデル上の誤差なのかを確認するためにフォローアップの聞き取りを実施する。

最終承認の前に、算出ロジック、単位、換算が年ごとに一貫していることを確認するため、複数の段階でレビューを行う。レポートは毎年更新され、需要または供給の前提を左右する重要な出来事が発生した場合には、その都度中間更新が行われる。納品直前には、最終的なアナリストによる確認作業が完了し、クライアントには最新の見解が提供される。

Mordor Intelligenceの熱画像システム市場規模と他の公表推定値との比較

熱画像に関して公表されている市場規模はしばしば一致しないが、これは対象範囲が異なることや、価格設定・構成比の前提が総額を急速に変動させることに起因する。差異は、起点として用いる年や、値が工場出荷時収益として報告されているか、それともチャネルの後段階で報告されているかによっても生じる。

一部の推定値は、より広範な熱センシングおよび関連光学部品を含めており、また、規模拡大に伴い積極的な価格上昇を適用している。Mordor Intelligenceでは、対象を赤外線画像を生成する熱画像システムの収益に限定しており、ASPの変動は一律の低下率ではなく、観測された製品構成や更新動向に基づいて反映している。

ベンチマーク比較

| 出典 | 市場規模 | リサーチ手法のギャップ |

|---|---|---|

| Mordor Intelligence | 5.78十億米ドル(2025年) | |

| 業界出版社A | 5.10十億米ドル(2025年) | より狭い範囲の収益プールを採用しており、より高価値な防衛用途および固定設置型導入分を過小評価する可能性があり、チャネルの価格算定基準も明確に示されていない。 |

| 市場出版社B | 6.88十億米ドル(2025年) | より広範な熱画像の対象範囲をカバーしており、関連技術やソフトウェア価値を含む可能性があり、また、より速いASP拡大を前提としている可能性があり、その結果、総額が押し上げられる可能性がある。 |

このばらつきは主に、対象範囲として扱われるハードウェアの内容や、ASPおよび構成比が基準年にどのように反映されるかに起因する。市場規模算定のステップを追跡可能な需要指標に結び付け、実務的なチャネルチェックによって総額を検証することで、地域や用途を超えて再現性が高く、検証しやすい推定値を維持している。

レポートで回答される主要な質問

サーマルイメージングシステム市場の現在の価値はいくらですか?

市場は2026年に62億9,000万米ドルと評価されており、年平均成長率7.06%で成長し、2031年までに87億1,000万米ドルに達すると予測されています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

自動車ADASは、自動車メーカーがナイトビジョン機能を追加するにつれて、2031年まで最高の年平均成長率7.66%を記録すると予測されています。

NFPA-70Bがサーマルイメージングの採用にとって重要な理由は何ですか?

2024年の改訂により、サーモグラフィが電気系統の予防保全において義務化され、校正済みカメラおよびアナリティクスソフトウェアへの定期的な需要が生まれています。

最大のシェアを持つ技術はどれですか?

非冷却LWIRは、コスト上の優位性と幅広い用途への適合性により、2025年の収益の71.92%を占めています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、防衛近代化と自動車生産の拡大に牽引され、2031年まで年平均成長率8.08%が予測されています。

ベンダーはゲルマニウム光学部品のサプライチェーンリスクにどのように対処していますか?

サプライヤーはゲルマニウムへの依存を低減し、リードタイムを安定させるために、カルコゲナイドガラスおよびウェーハレベルパッケージングへの投資を進めています。

最終更新日: