クリングフィルム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

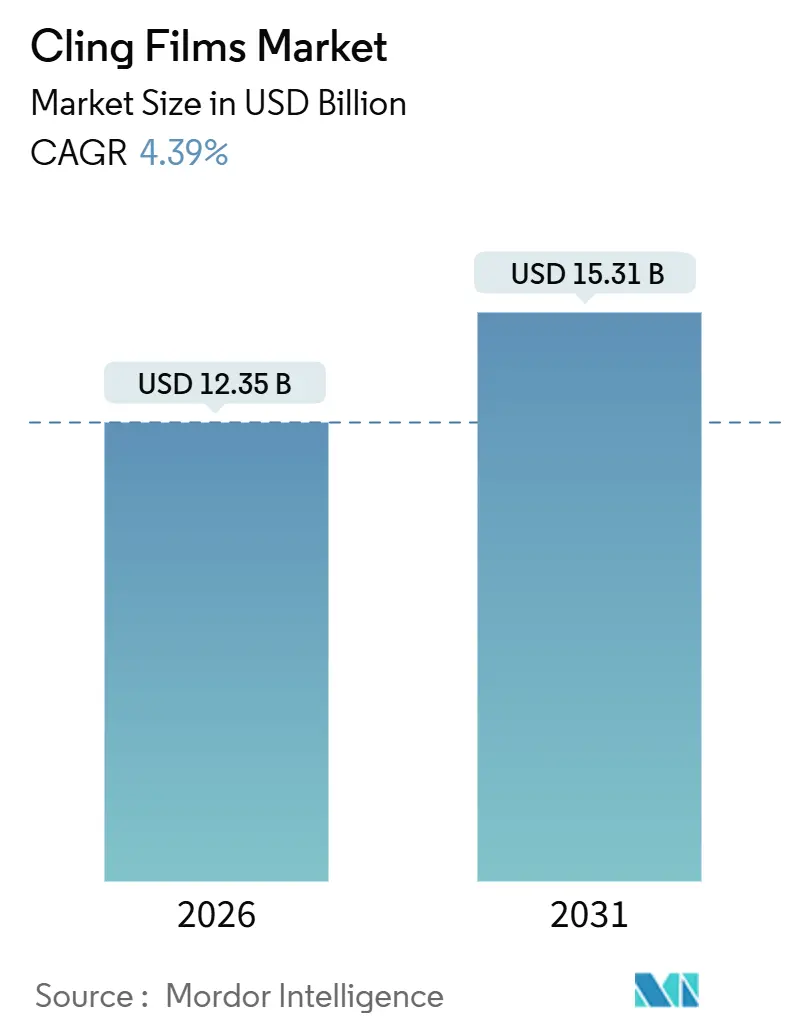

| 市場規模 (2026) | 12.35 十億米ドル |

| 市場規模 (2031) | 15.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

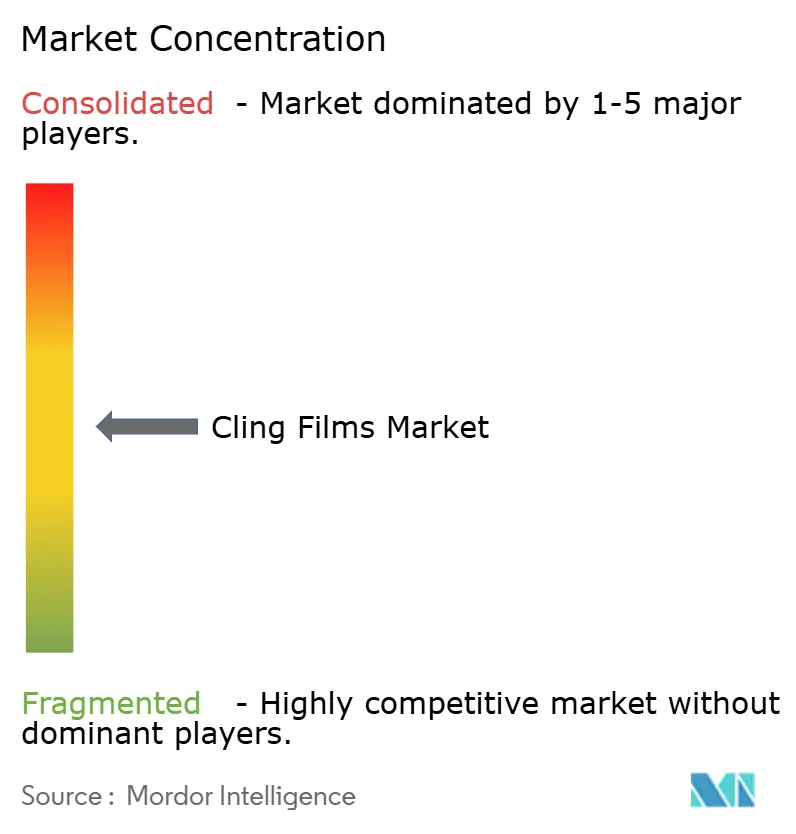

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクリングフィルム市場分析

クリングフィルム市場規模は2026年にUSD 123億5,000万と推定され、予測期間(2026年〜2031年)に4.39%のCAGRで成長し、2031年までにUSD 153億1,000万に達する見込みです。Eコマース食料品チャネルからの堅調な需要、医療用無菌包装に関する義務要件、および一回使用プラスチックに対する規制圧力が相互に作用し、価格変動にもかかわらず数量成長を安定的に維持しています。特にバイオベースPEを含むポリエチレングレードは、欧州および北米複数州の拡大生産者責任(EPR)規則に準拠しているためシェアを拡大しており、食品小売および物流センター全体に自動化が普及するにつれてキャストフィルム技術が新規設備の大部分を取り込んでいます。食品加工業者は依然として主要な買い手ですが、病院の調達チームは高透明度・コロナ処理フィルムのみが対応できる仕様を引き上げており、持続可能なプレミアムセグメントの形成を示しています。競争動向は中程度の集中度を示しており、上位5社が設置済み生産能力の約40%を支配していますが、地域コンバーターは高バリアおよび超薄膜ニッチ市場に依然として参入余地を見出しています。

主要レポートポイント

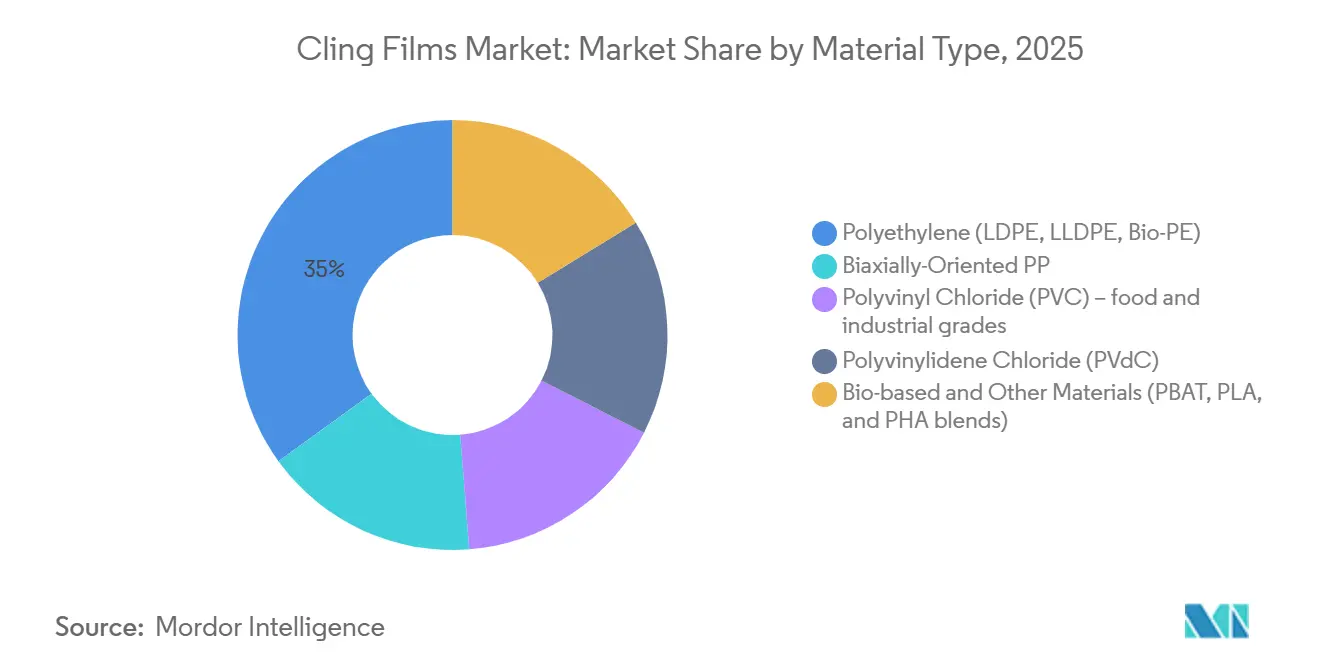

- 素材タイプ別では、ポリエチレンが2025年収益の34.98%を占め、2031年まで5.08%のCAGRを記録すると予測されています。

- 形態別では、キャストフィルムが2025年数量の75.67%を占め、2031年まで4.49%のCAGRで推移する見通しです。

- 最終用途産業別では、食品用途が2025年需要の44.98%を占め、2031年まで4.78%の見通しで首位を維持しています。

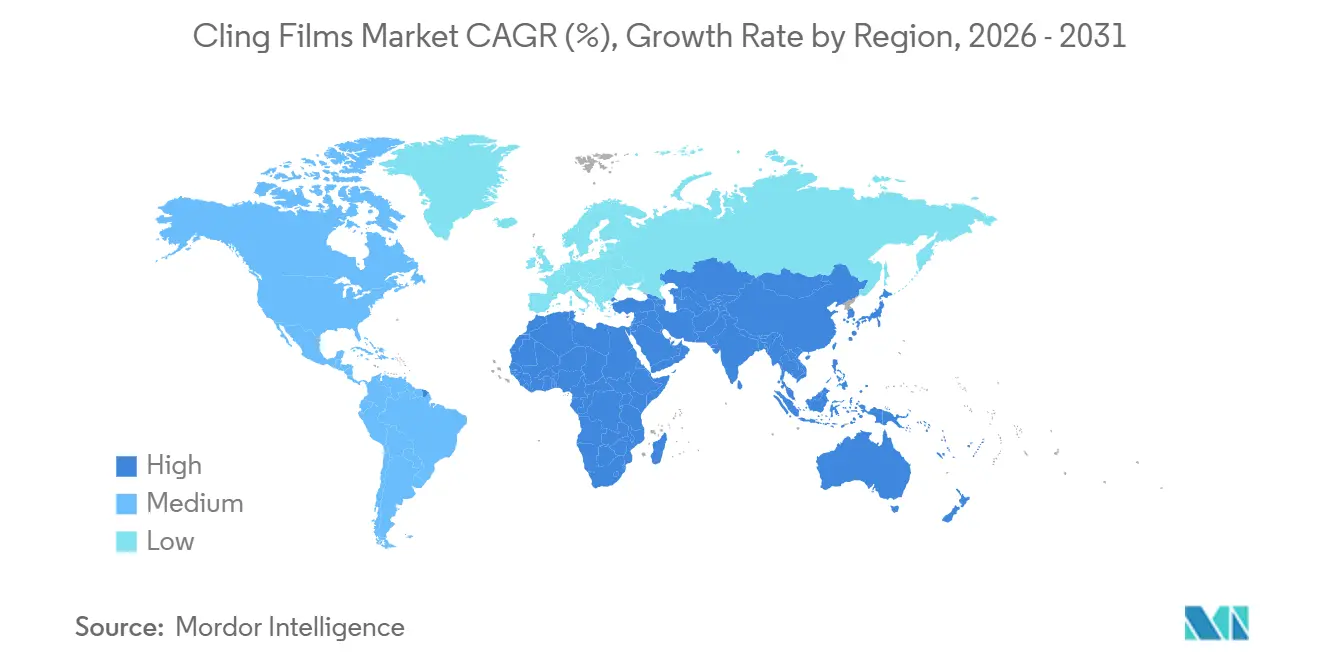

- 地域別では、欧州が2025年収益の34.36%で首位を占め、アジア太平洋が2031年まで4.73%の成長率で最も速く成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界クリングフィルム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 食品産業の成長および加工食品普及 | +1.2% | アジア太平洋都市部および北米ミールキットハブへの集中を伴うグローバル | 中期(2〜4年) |

| 医療包装需要の拡大 | +0.8% | 北米および欧州、中東民間病院ネットワークへの波及 | 長期(4年以上) |

| 新興経済圏でのスーパーマーケット急速展開 | +1.0% | アジア太平洋中核(中国、インド、ASEAN)、中東・アフリカでの早期拡大 | 短期(2年以下) |

| 抗菌・バリアナノコーティングの統合 | +0.7% | 北米および欧州プレミアムセグメントが主導するグローバル | 中期(2〜4年) |

| オンライン食料品およびミールキット宅配の急増 | +0.9% | 北米、西欧、アジア太平洋都市部市場 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

食品産業の成長および加工食品普及

中国のスーパーマーケット密度は2020年の1万人当たり1.2店舗から2025年の推定2.1店舗へと上昇し、複数日にわたるコールドチェーン輸送中の農産物を保護する透明酸素バリアラップへの需要を押し上げました。大手食肉加工業者は、インライン張力制御によりシワを削減した後、LLDPEのゲージを12µmから9µmに削減し、1パック当たりの樹脂使用量を18〜22%節減しました。北米のベーカリーチェーンは、ワックスペーパーから1日300〜500 g/m²の水蒸気を透過させるマイクロ穿孔フィルムへと移行し、アルチザンブレッドの陳列におけるカビの発生を抑制しています。ミールキットプロバイダーは、7日間の冷蔵保存期間を確保するためにFDA 21 CFR 177.1520に基づいて認証されたフタル酸不使用LDPEフィルムを好んでいます。[1]米国食品医薬品局、「21 CFR 177.1520:オレフィンポリマー」、fda.gov これらのトレンドが相まって、クリングラップはコモディティから特に透明度が鮮度を示すプレミアムオーガニックラベルにとってのブランディングツールへと再定義されています。

医療包装需要の拡大

医療機器促進協会(Association for the Advancement of Medical Instrumentation)の改訂ガイダンスは、25 mmあたり200〜400 g-forceのピール強度範囲を設定しており、この範囲は42〜46ダイン/cmに処理されたキャストフィルムのみが安定的に達成できます。[2]医療機器促進協会、「TIR 109 ピール強度に関するガイダンス」、aami.org 機器メーカーは、クリーンルーム内の繊維微粒子を最小化するために、紙プラスチックポーチからオールプラスチックラップへの切り替えを進めています。PVdCコートクリングフィルムは酸素透過量を1 cm³/m²/day以下に抑え、コールドチェーン輸送における水分感受性原薬(API)の保存期間を最大40%延長します。欧州医薬品庁(European Medicines Agency)の2025年非経口薬品に対する開封防止規則は、ホログラフィック機能を持つヒートシール可能ラップへの需要を加速させています。湾岸諸国における高齢化人口と外科手術件数の増加は、ISO 15378認定生産者にとって長期的な数量の視認性を高めています。

新興経済圏でのスーパーマーケット急速展開

インドは2025年に約1,200の新規スーパーマーケットおよびハイパーマーケットを開業し、前年比14%の急増となったことで、青果サプライヤーは標準化された陳列要件を満たすクリングラップトレーを採用せざるを得なくなっています。ベトナムの組織小売シェアは2025年に35%へと上昇し、2年前の28%から改善し、東南アジアのコンバーターは自動ラップステーションに対応した300 mmロール幅の欧州製キャストフィルムラインの輸入を促進しています。サウジアラビアのビジョン2030コールドチェーンハブは、45°Cを超える周囲温度でもシールが保持されるフィルムを必要としています。ウェットマーケットが空調設備付き店舗に取って代わられるにつれ、冷蔵棚での視認性を保つアンチフォグフィルムへの需要が高まり、国内中小メーカーにとって技術的なハードルとなっています。

抗菌・バリアナノコーティングの統合

銀イオンフィルムは、USDA基準の下で新鮮な食肉における微生物限界を3〜5日間延長し、10⁵ CFU/g以下の腐敗を抑制します。乳製品に適用した酸化亜鉛ラップは、冷蔵温度での72時間後にリステリア菌を99.7%低減します。ナノクレイ分散構造は酸素透過量を5 cm³/m²/day以下に抑え、サラダ加工業者が窒素フラッシングを排除し、包装コストを約13%削減することを可能にします。欧州食品安全機関(EFSA)は2024年に食品接触用途における二酸化チタンナノ粒子を承認しましたが、一部加盟国は移行データが出るまで暫定的な規制を維持しており、強固な規制チームを持つ多国籍コンバーターに優位性をもたらしています。毎分300 mを超えるライン速度でナノコーティングを拡大する企業は、高利益率の生鮮食品サプライチェーンにおけるプレミアムポジションを獲得できる見込みです。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 極端な温度への低耐性 | -0.5% | 冷凍食品および産業用コールドチェーン用途で深刻なグローバル問題 | 中期(2〜4年) |

| 世界的な一回使用プラスチック規制の強化 | -0.9% | 欧州および北米が中核、アジア太平洋沿岸都市への波及 | 長期(4年以上) |

| 再利用可能なシリコンおよびビーズワックスラップへの消費者移行 | -0.3% | 北米および西欧のプレミアムオーガニックセグメント | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

極端な温度への低耐性

標準的なLDPEおよびLLDPEフィルムは−18°C以下で脆化し、冷凍シーフードパレットでのシール不良率がストレッチフードの2%未満と比較して8%を超えます。フィルムは60°Cを超えると軟化するため、USD 80億のフレキシブル包装ニッチを構成するホットフィルスープやソース用途には使用できません。メタロセン−PEグレードは−30°Cまで強度を維持しますが、コモディティLDPEよりも25〜35%高価であり、医薬品貨物への採用にとどまっています。ポリイソブチレンなどのフレックス改質添加剤は食品接触面に移行する可能性があり、FDAおよびEFSAの抽出試験を複雑にするため、コンバーターは性能とコンプライアンスのトレードオフに直面しています。

世界的な一回使用プラスチック規制の強化と再利用可能製品への消費者移行

EU使い捨てプラスチック指令は、2030年までに食品接触フィルムに30%のリサイクル含有量を要求しています。フランスおよびドイツは現在、非リサイクルフィルムに対して1 kgあたりEUR 0.08〜0.12の賦課金を課しており、PVdCコストを20%押し上げ、モノマテリアルPEへの移行を加速させています。カリフォルニア州のSB 54は、2032年までに一回使用プラスチック包装における65%のリサイクル可能性または堆肥化可能性を義務付けており、生産者をPBATまたはPLAブレンドへと誘導しています。デロイト(Deloitte)の調査によると、2025年には米国世帯の42%がシリコンラップを試用しており、2023年の28%から増加しており、食品ラップ数量でのシェアが2%未満にとどまっているにもかかわらず、認識リスクが浮き彫りになっています。その結果、コモディティの石油由来PEがマージン圧縮に直面する一方、堆肥化可能グレードが価格プレミアムを獲得しつつも多額の設備投資を必要とする二極化した市場構造が生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:バイオPEがポリエチレンのリーダーシップを牽引

ポリエチレンは2025年収益の34.98%を占め、5.08%のCAGRで拡大すると予測されており、2031年を通じてクリングフィルム市場規模に大きなウェイトを加えます。サトウキビエタノールから生産されるバイオPEは、既存の押出ラインに直接投入でき、フタル酸塩を回避し、欧州のリサイクル含有量義務を満たすため、大手食品ブランドの間で最も急速に採用されている樹脂となっています。LDPEは固有の粘着性によって補助粘着剤が不要なため手巻き用として好まれており、LLDPEの40〜50 MPaの引張強度は高速フローラップ装置での切断を削減します。PVCはダイオキシンおよびフタル酸塩への懸念から欧州で縮小していますが、PVdCコートフィルムは2 cm³/m²/day未満の酸素透過量を必要とする真空包装肉の輸出において薄いながらも守りやすいニッチ市場を維持しています。

堆肥化可能ポリマーは引き続き選択肢を広げていますが、クリングフィルム市場においては依然として小さなシェアにとどまっています。EN 13432に基づいて認証されたPBAT−PLAブレンドは、自治体の有機物プログラムへの採用が増えており、PHAグレードは海洋生分解性を謳っていますが、化石由来PEの3〜4倍のプレミアムで販売されています。BOPPは剛性がクリング性能よりも重要なツイストラップキャンディのニッチ市場に対応しています。全体として、素材選定はコスト重視パックのコモディティPE、主流のサステナビリティプログラム向けバイオPE、分別回収を補助する自治体向け完全堆肥化可能ブレンドという3層構造に整理されており、この階層構造によってポリエチレンは今後数年間のクリングフィルム産業収益において主導的な位置を保つことになるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

形態別:キャストフィルムが自動化優位性を強化

キャストフィルムは2025年数量の75.67%を占め、4.49%のCAGRで予測されており、2031年のクリングフィルム市場シェアにおけるリード強化に向けて段階的なトン数を積み上げます。±3%以内のゲージ均一性は、食料品物流センターに設置されるロボットによるピックアンドプレースシステムにとって不可欠であり、チルロールクエンチングはヘイズを5%以下に抑え、プレミアム食肉陳列に不可欠です。インラインコロナ処理により、フルライン速度でラベル対応面を統合でき、コストを押し上げるオフラインパスが不要になるため、ブロンフィルムの競合他社に対して優位に立ちます。

ブロンフィルムは、耐穿刺性と高い天然クリング性を重視するフードサービスの手巻き用途に引き続き対応していますが、そのシェアは成長というより安定しています。リアルタイム厚みゲージングを搭載した多層ブロンタワーは1台あたりUSD 500万以上のコストがかかるため、多くの地域コンバーターはアップグレードを先送りし、相対的な品質優位性を低下させています。ミールキット組立およびスーパーマーケットのデリカウンター全体における自動化の普及により、キャストフィルム押出は将来のクリングフィルム市場を支える主力技術としての地位を確立しています。

最終用途産業別:食品が最大シェアを保有

食品用途は2025年需要の44.98%を吸収し、4.78%の軌跡で推移しており、クリングフィルム市場規模を絶対値で下支えしています。新鮮な農産物の包装業者は、水分損失を抑制し冷蔵陳列においてアンチフォグ特性を発揮する超透明ラップを選択しています。食肉加工業者は、酸素スカベンジャーを内包した8µmフィルムを使用して保存期間を4〜6日延長し、廃棄率を直接低減しています。乳業メーカーは、熟成チーズからの二酸化炭素を酸素を遮断しながら排出するマイクロ穿孔ラップを好んでいます。

医療包装は小さなベースからではあるものの最も急激なパーセンテージ成長を示しており、病院がISO 11607無菌バリア要件を施行しています。製薬用ブリスターは、透湿性をブロックしながらもタブレットの識別を補助する透明PVdCコートフィルムへの移行が徐々に進んでいます。産業用ユニタイゼーションおよび消費財は成熟していますが、ストレッチフードおよびシュリンクスリーブによる代替の影響を受けやすい状況です。全体として、生鮮食品と医療がマテリアル開発を主導し、酸素バリア、シール完全性、移行不含添加剤がクリングフィルム産業におけるコンバーターのR&Dアジェンダの上位を占めることになるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

欧州は2025年収益の34.36%で首位に立っており、数十年にわたるフレキシブル包装インフラ、厳格な枠組み規則(EC)第1935/2004号、および事前包装された農産物に対する消費者の嗜好によって支えられています。ドイツおよび英国は一人当たり消費量が最も高いものの、小売業者がデリカウンターで再利用可能なシリコンラップの試験を行うにつれて数量の向かい風が生じています。フランスの2024年非リサイクルフィルムに対するEPR賦課金(1 kgあたりEUR 0.10)はバイオベース採用を加速させており、イタリアの輸出用モッツァレラおよびプロシュートへの抗菌コーティングへの注力は差別化された優位性を提供しています。北欧のフレキシブルフィルムデポジット制度の試験運用は将来の循環経済への転換を示唆していますが、現在のリサイクル流ではフレキシブルPEは依然として除外されています。

アジア太平洋は最も速く成長する地域であり、4.73%のCAGRを記録し、世界全体のクリングフィルム市場規模において欧州との差を徐々に縮小していきます。中国は2020年から2025年の間にスーパーマーケット密度を2倍にし、複数日にわたる国内コールドチェーンに耐えられるバリアラップが必要となっています。インドの2025年における1,200店舗のスーパーマーケット追加はクリングラップトレーの普及を促進し、新たなキャストライン設置を推進しています。日本は6µmのメタロセン−PEフィルムで技術リーダーシップを磨き、韓国の2027年向け20%リサイクル含有量規則は高度な選別設備への投資を義務付けています。日本および韓国のコンビニエンスストア投資に支えられたASEAN市場は、自動デリステーションのロール幅を標準化するために欧州製機械を輸入しています。

北米では、米国の成長はオンライン食料品およびミールキット企業が部分管理された自動化対応ラップを求めることと結びついています。カナダのパッチワーク的な州EPR規則は全国的な市場投入を複雑にしていますが、バイリンガルパックは安定したニッチ市場であり続けています。メキシコは2024〜2025年にUSD 5,000万以上のニアショアリングキャストフィルムプロジェクトを誘致し、米国の農産物物流回廊への供給を確保しています。ブラジルは南米をリードしていますが、主要都市圏外のコールドチェーンの空白が上振れを制限しており、一方でサウジアラビアの耐熱性フィルム要件と南アフリカの組織小売と非公式小売の分断が中東・アフリカ全体の初期段階の機会を形成しています。全体として、地域のダイナミクスはクリングフィルム市場を多極的な成長モードに維持し、アジア太平洋が数量を、欧州が規制を主導し、北米が技術革新を先導しています。

規制環境

欧州では、包装および包装廃棄物に関する規則(EU)2025/40(PPWR)が2025年2月11日に施行され、2026年8月12日から一般的に適用される。これにより、リサイクル適性、ラベリング、その他のコンプライアンス要件を通じて、包装用に使用されるクリングフィルムに関連する規則が厳格化される。PPWRはまた、欧州委員会に対し、リサイクル要件に関連する統一ラベルおよび仕様を定めるための実施法を2026年8月12日までに採択することを求めており、これはコンバーターが表示内容を証明し、EU市場全体でパッケージ上の情報形式を整える方法に影響する。これに加え、EU使い捨てプラスチック指令2019/904は、加盟国に対し、指定された使い捨てプラスチック製品の消費量を2022年比で2026年までに測定可能な形で削減することを求めており、リテーラーやブランドに対して薄肉化を進め、リサイクルが困難な構造から脱却するよう圧力を高めている。米国では、食品接触用クリングフィルムはオレフィンポリマーに関する21 CFR 177.1520などのFDA要件を満たすか、意図された使用条件に対する食品接触通知(FCN)によって裏付けられる必要があり、市場アクセスにおいては材料選定、添加剤パッケージ、サプライヤーの文書化が依然として中心的な要素となっている。

バリューチェーン分析

クリングフィルムのバリューチェーンは、LDPE、LLDPE、PP、PVC、PVdC、そしてバイオPEやPBAT-PLAブレンドを含む新興のバイオベースまたはコンポスト化可能なポリマーの上流の原料および樹脂生産から始まる。従来型ポリマーの樹脂供給経済は石油化学原料コストと密接に結びついている一方、バイオベース原料は認証およびトレーサビリティ要件を追加し、これらは食品小売業のサステナビリティプログラムやEPR関連報告を支えるためにますます活用されている。中流では、フィルム生産者が樹脂をキャストフィルムおよびブローンフィルムに加工し、その後、多層共押出、表面処理(コロナ処理を含む)、機能性コーティングなどの工程を追加して、食品加工業者やヘルスケア包装ユーザーが求める透明性、シール性、バリア性の目標を達成する。下流のチャネルには、卸業者やフードサービスサプライヤー、リテールおよびプライベートブランドプログラム、加工業者や病院調達チームとのB2B契約が含まれる。規制の厳格化と自動化の拡大に伴い、このチェーンは樹脂サプライヤー、コンバーター、機械メーカー間のより緊密な連携へと移行し、薄肉化された単一素材構造の検証や、高速ラッピング・フルフィルメント作業のための安定したロール品質の維持を支えている。

競争環境

クリングフィルム市場は中程度の集中度を示しています。Amcorの2024年BraskemとのバイオPE合弁事業は年間50,000トンの樹脂供給を確保しており、スーパーマーケットのプライベートブランドに響く再生可能含有量の訴求を可能にしています。Sealed AirおよびReynoldsは、マシンビジョンによるゲージ検査システムを導入し、スクラップを2%未満に抑え、大型Eコマース契約のマージンを守っています。MondiのBASFとのPBAT−PLAブレンドに関する取り組みは、EN 13432認証取得を待つ堆肥化可能フィルムがパイロットから商業規模に移行しつつある様子を示しています。バイオ樹脂への後方統合およびナノテクノロジー企業との戦略的提携が前向きな戦略の中核を占めています。複数の大手企業がリサイクルへの垂直統合を検討し、2030年のリサイクル含有量義務を満たすための食品グレードrPEを見据えています。

クリングフィルム産業リーダー

Amcor plc

Sigma Plastics Group

Jindal Poly Films Limited

Reynolds Consumer Products

NAN YA PLASTICS CORPORATION

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な空白領域の一つは、材料使用量を抑えつつ、2026年8月12日からPPWRの適用が始まる欧州でより厳格化されるリサイクル適性やラベリング要件を満たす、オートメーション対応の高性能キャストPE構造である。キャストフィルムは既に市場において量的に主導的な位置を占めているため、より直近の機会は、厳密な厚み管理を伴う極薄ゲージ、高透明表面、そして信頼性の高いシール性能を支えつつブランド生鮮食品やeコマース食料品用途での印刷・ラベル密着性を維持する処理技術に集中している。バイオベースおよびコンポスト化可能な選択肢も拡大しているが、近い将来の商業化は、実際の生鮮食品用途における水分および油分に対するバリア性能に依然として左右される。市場で既に取り上げられている開発動向としては、東洋紡が2026年4月に発表した100%植物由来のポリエチレンフラノエート(PEF)フィルムがあり、2026年6月には工業試験用サンプルが提供される予定である。また、メリーランド大学が2026年4月に報告した学術研究では、AIを用いてセルロース、ゼラチン、キトサンを基にした生分解性クリングフィルム配合の最適化が行われている。これらの取り組みは、食品保護性能や賞味期限性能を維持しつつ従来型クリングフィルムの代替品を求めるコンバーターやブランド所有者にとって、実用的な開発パイプラインを支えるものとなっている。

最近の業界動向

- 2026年7月:Amcorは中国での包装施設拡張を発表し、大規模な地域食品・消費財包装需要拠点に近い製造拠点を追加した。この動きは地域内の供給の強靭性を強化し、一貫した品質とコンプライアンス文書を必要とするフィルムベースの包装形態のリードタイムを短縮する。

- 2025年7月:Sigma Plastics Groupは、ジョージア州ミッドランド工場においてストレッチフィルム生産能力を増強するため3,900万米ドルの拡張を発表した。これは米国南東部における広範な生産能力拡大の一部である。このプロジェクトはパレットラップの地域供給の強靭性を強化し、消費財包装(CPG)およびeコマースチャネルからの近い将来の需要を支える。

- 2025年5月:JPFL Films(Jindal Poly Films Limited)は、マハラシュトラ州ナシックに新しいBOPP、PET、CPPフィルムラインを設立するため、70億インドルピー超の資本支出を発表し、2~3年間で年間115,000トン超の生産能力追加を目指している。この増設はアジアにおける広範なフレキシブルフィルムの供給を支え、食品・消費財包装向けの地域コンバーターのコスト競争力と規模を改善する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、クリングフィルム市場は、主に食品取扱、リテール、産業用包装において製品の包装・保護のために販売されるプラスチック製クリングフィルムおよびストレッチラップフィルムからの収益を、主要な世界地域全体で対象とする。

対象範囲外:硬質包装、再利用可能な容器、および紙やアルミ箔などクリングフィルム製品として販売されていない非フィルム型包装形態は対象外とする。

セグメンテーション概要

- 素材タイプ

- ポリエチレン(LDPE、LLDPE、バイオPE)

- 二軸延伸PP

- ポリ塩化ビニル(PVC)-食品・産業グレード

- ポリ塩化ビニリデン(PVdC)

- バイオベースおよびその他素材(PBAT、PLA、PHAブレンド)

- 形態

- キャストクリングフィルム

- ブロンクリングフィルム

- 最終用途産業

- 食品

- 医療

- 消費財

- 産業

- その他最終用途産業

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、クリングフィルムがどのように生産、取引、消費されているかを整理することから始まり、モデルが企業の主張だけでなく現実的な需要シグナルを用いるようにした。国連Comtrade貿易統計、米国国際貿易委員会のデータツール、Eurostat、プラスチックおよび包装関連の指標を公表する各国統計局などの公的資料を活用した。

価値と物理的な動きを結びつけるため、PlasticsEuropeやAmerican Chemistry Councilなどの団体によるポリマーおよび包装情報、さらに材料代替やゲージの薄肉化傾向を記述した公開の技術論文や特許も確認した。企業の年次報告書、投資家向け資料、信頼性の高い報道は生産能力の変化や価格動向を把握するために使用し、企業財務データや出荷レベルの輸出入記録の有料サブスクリプションは、方向性のあるボリュームやサプライヤーの拠点分布の確認に役立つ場合にのみ使用した。ここに挙げたソースは例示であり、データ点を収集、検証、明確化するために他にも多くの公的資料を確認した。

一次インタビューおよび調査

一次調査は、ボリューム、標準的な価格帯、特にフードサービス、リテール、産業用途における顧客がPVC系フィルムとポリエチレン系フィルムの間でどれほど速く移行するかを検証するために活用された。APAC、EMEA、アメリカ地域のフィルム生産者、コンバーター、卸業者、大手エンドユーザーと意見交換を行い、公的データのギャップを実務的な仮定で補完し、その後クロス検証を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):12% | APAC:40% |

| ミドルティア:45% | 部門/事業リーダー:35% | EMEA:33% |

| 小規模プレイヤー:19% | マネージャー:53% | アメリカ:27% |

市場規模算定と予測

市場規模算定は、地域別のプラスチックフィルム使用シグナル、貿易フロー、食品包装活動から包装需要プールを再構築し、それをクリングフィルムの観測された価格帯を用いて価値に変換するトップダウン方式で構築した。サンプル抽出したサプライヤーの収益分解、チャネルチェック、単純なボリューム×ASPのクロスチェックを用いた選択的なボトムアップ近似により、総計を確認した。これにより、公的統計上で区別が難しい分類の調整が可能となった。

モデルに用いた主要インプットには、樹脂スプレッドの変動(ポリエチレン対PVC)、包装フィルムの輸出入構成、フードサービスおよびリテール包装のスループット動向、典型的なフィルム厚みおよびゲージの薄肉化傾向、主要地域におけるキャストフィルムとブローンフィルムの加工比率が含まれる。国レベルでデータが欠落している場合は、包装強度が類似する近隣市場のプロキシ比率を用い、それらの仮定はインタビューを通じて検証した。

予測に際しては、樹脂価格サイクル、ポリエチレン系フィルムへの代替の進行速度、材料に対する規制圧力を軸にシナリオ分析を行い、その後、時系列ロジックを用いて最終的な推移を平滑化し、年ごとの曲線が業界の実際の運営実態と整合するようにした。予測値は名目米ドルで表示され、通貨換算のタイミングは地域間で一貫させ、FX変動のみによる誤った成長を避けている。

データ検証と更新サイクル

検証は、モデルが示す市場価値が、ポリマー需要、包装出力指標、貿易動向などの独立したシグナルと整合しているかを確認し、大きな差異が見られた場合には、それを特定のインプット仮定にまで遡って追跡することに重点を置いた。異常が見つかった場合は、関連するインプットを再度精査し、関連するインタビュー対象者に再連絡して、実際の市場変動が生じたのか、あるいはデータ境界の混在が生じたのかを確認した。

発行前に、モデルは段階的にレビューされ、まず計算精度、次に地域および用途ごとのロジックの整合性が確認される。レポートは年次で更新され、材料規制の変更や樹脂価格の急激な変動などの重大な出来事が発生した際には、中間更新が行われる。最終的な提供前チェックが実施され、クライアントがアクセス時点で最新の見解を受け取れるようにしている。

Mordor Intelligenceのクリングフィルム市場規模と他の公表推定値との比較

クリングフィルムの公表市場規模は、通貨換算のタイミング、平均販売価格の更新方法、現在の推定として選択される年によって、それぞれ総計を大きく動かす可能性があるため、しばしば大きく異なって見える。また、一部のソースがストレッチラップと家庭用ラップを同一の分類として扱っている場合や、より広範な包装フィルムをクリングフィルムというラベルに含めている場合にも差異が生じる。

当社の検証では、最大の要因は、価格が樹脂連動の変動を用いて更新されているか、それとも一律のインフレを用いて更新されているか、また対象範囲がラッピング用途のクリングフィルムのみを含むのか、それとも輸送や結束に用いられる隣接する包装フィルムも含むのかであった。市場は樹脂の変動や地域のFX変化に敏感であるため、更新主導型のアプローチも重要であり、年次更新サイクルの中でASP帯とFXタイミングを再検証することで、Mordor Intelligenceは2026年の価値を、その年に実際に買い手と売り手が取引している内容と結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.35 B (2026) | |

| 総合コンサルティング会社A | USD 6.43 B (2024) | より早い基準年とより小さな価値プールを使用しており、対象範囲は消費者向けおよび食品用ラップ用途に近いように見え、産業用途やより広範な地域チャネル価値を含んでいない可能性がある。 |

| 業界出版社B | USD 1.98 B (2024) | より狭い製品境界とより短い時間軸を適用する傾向があり、薄いゲージのフィルムが地域別のミックス変化を再確認せずに保守的なASPで価格付けされる場合、値が引き下げられる可能性がある。 |

公表値の差異は主に対象範囲の境界と現在の規模算定に用いられる年から生じており、これらの選択がその後ASPおよびFXの処理に影響する。対象範囲が明確に示され、インプットが観測可能な需要指標と結びつけられ、価格帯が実際の市場フィードバックで更新されている場合、最終的な数値はより再現しやすく、説明しやすくなる。

レポートで回答された主要な質問

世界のクリングフィルム市場の現在の規模は?

世界のクリングフィルム市場の現在の規模は?

クリングフィルム市場はどのくらいの速度で成長すると予測されていますか?

クリングフィルム市場はどのくらいの速度で成長すると予測されていますか?

クリングラップの販売を主導する素材はどれですか?

クリングラップの販売を主導する素材はどれですか?

最も需要を牽引している最終用途セグメントはどれですか?

最も需要を牽引している最終用途セグメントはどれですか?

最終更新日: