X線フィルム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.04 十億米ドル |

| 市場規模 (2031) | 2.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

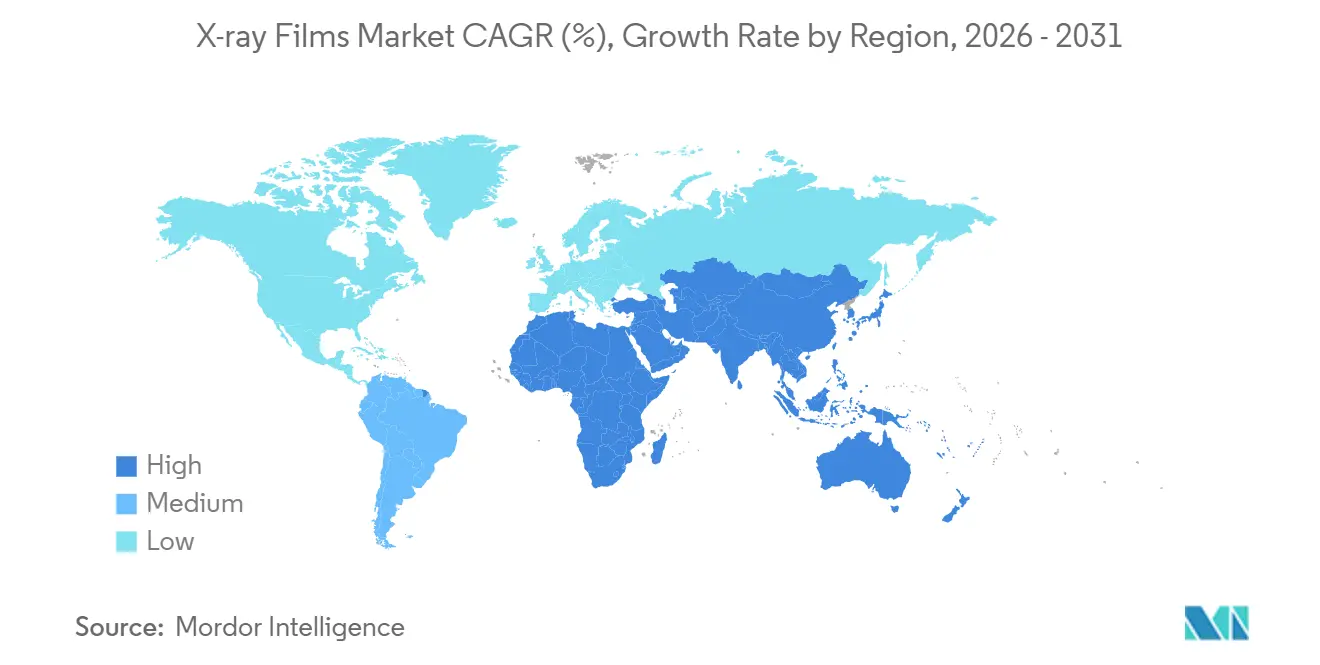

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるX線フィルム市場分析

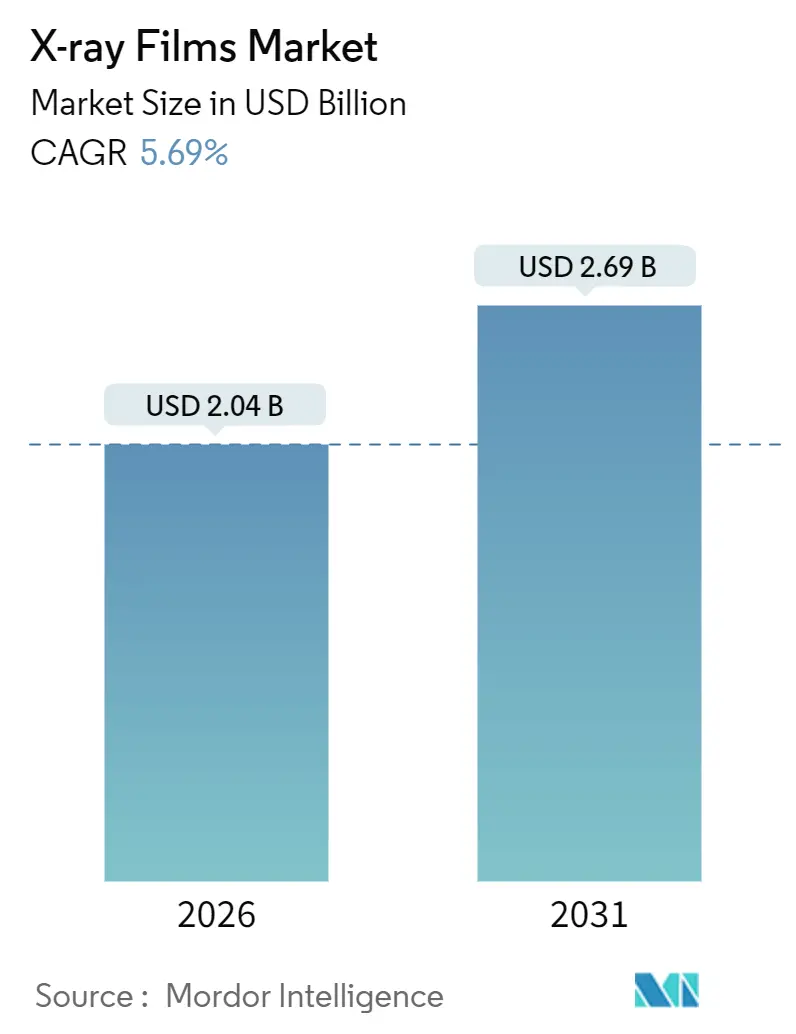

X線フィルム市場規模は2026年に20億4,000万米ドルと評価され、予測期間を通じて5.69%のCAGRを反映し、2031年までに26億9,000万米ドルに達する見込みである。新興経済圏の資本制約のある病院では平型検出器の導入を常に賄えない、産業規格ではフィルムベースのアーカイブが依然として義務付けられている、銀回収がコスト相殺に寄与するといった要因から、構造的需要は持続している。病院はレガシーアナログ設備を稼働させ続け、診断センターは外来受診量を拡大し、産業ユーザーは長期的なトレーサビリティのためにフィルムワークフローを維持している。ベンダー戦略は現在、デジタルポートフォリオと選択的なフィルムラインを組み合わせ、価格感応度の高い購買者向けに消耗品を提供し続けている。銀排水に関する環境規制は、コンプライアンスコストを引き上げる一方で、閉鎖型回収システムの経済的合理性を高めている。

主要レポートのポイント

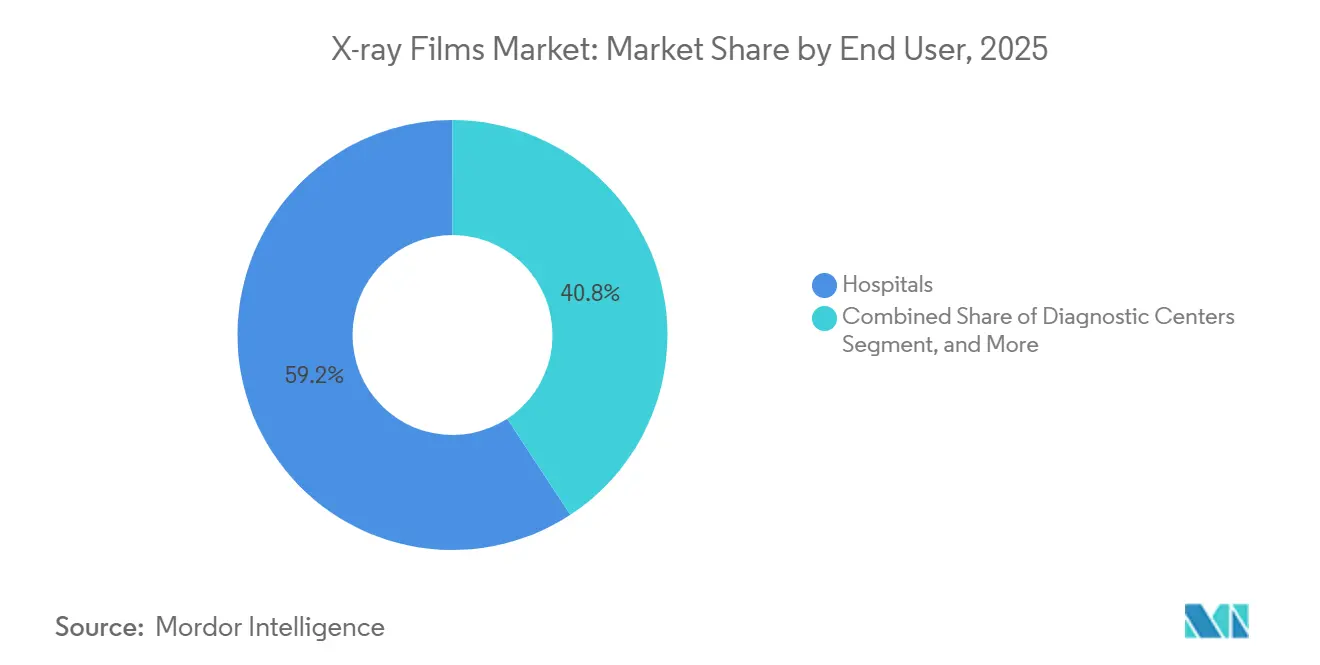

- エンドユーザー別では、病院が2025年のX線フィルム市場シェアの59.23%を占め、診断センターは2031年にかけて6.72%のCAGRで拡大している。

- フィルムタイプ別では、ドライフィルムが2025年のX線フィルム市場シェアの57.78%をリードし、5.82%のCAGRで成長すると予測されている。

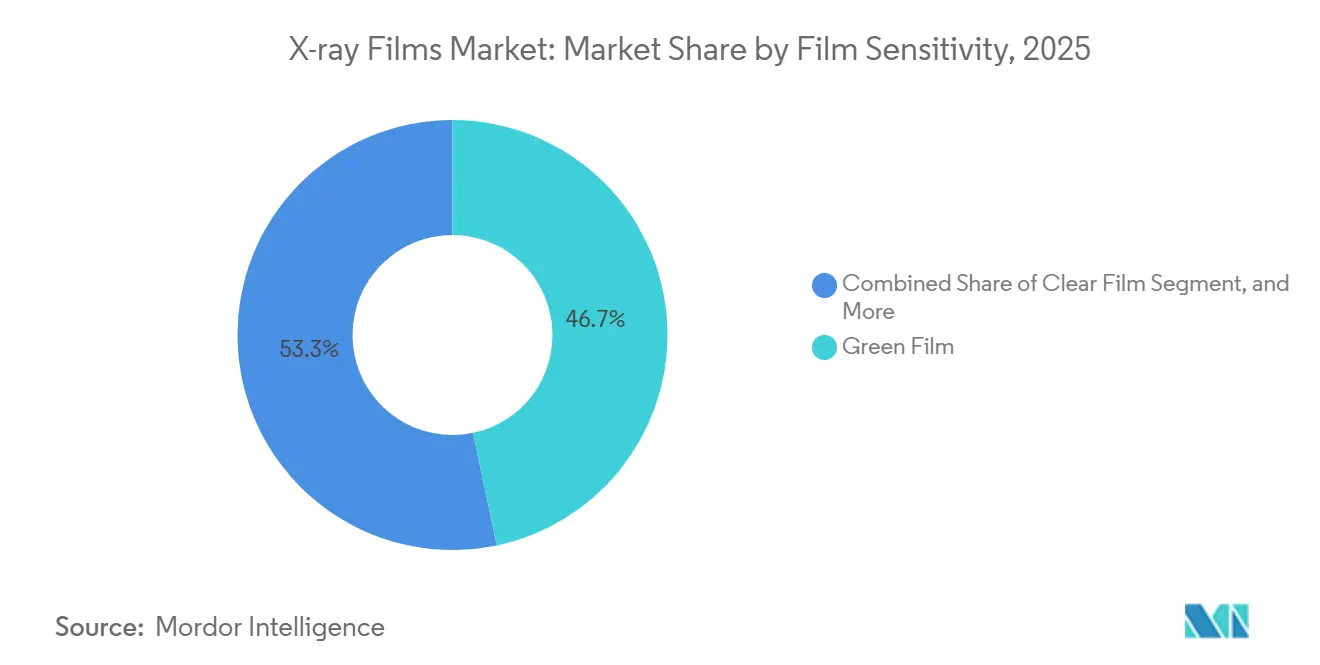

- フィルム感度別では、グリーンフィルムが2025年の販売量の46.71%を占め、クリアフィルムは6.44%のCAGRで拡大する見込みである。

- フィルムサイズ別では、14×17インチフォーマットが2025年に39.66%のシェアを占め、8×10インチセグメントは6.67%のCAGRで拡大している。

- 地域別では、アジア太平洋地域が2025年の収益の52.39%を占め、アフリカは2031年にかけて6.61%のCAGRで成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のX線フィルム市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発展途上経済圏における従来型X線機器の継続的な採用 | +1.2% | アジア太平洋地域、アフリカ、南米 | 中期(2~4年) |

| 低リソース環境におけるフィルムのコスト効率性 | +0.9% | アフリカ、南アジア、東南アジア | 短期(2年以内) |

| 法的・臨床的文書化のためのハードコピー画像記録に対する継続的な需要 | +0.6% | 世界全体、特に中東・アフリカに集中 | 長期(4年以上) |

| フィルム放射線撮影を必要とする産業用非破壊検査の拡大 | +0.8% | 北米、ヨーロッパ、アジア太平洋地域の産業拠点 | 中期(2~4年) |

| フィルムライフサイクル価値を高める銀回収経済性の改善 | +0.5% | 世界全体、特にヨーロッパおよび北米 | 長期(4年以上) |

| 新興市場における動物画像診断量の増加によるフィルム需要の持続 | +0.4% | アジア太平洋地域、南米、アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

発展途上経済圏における従来型X線機器の継続的な採用

資本の制約、頻繁な停電、ネットワークインフラの格差により、サハラ以南のアフリカおよび農村部の南アジアにある多くの病院でアナログ放射線撮影が依然として有効である。世界保健機関(World Health Organization)は2025年に、当該地域の施設の半数以下しか安定した電力を有しておらず、平型検出器の実用化が困難であると報告した。[1]世界保健機関、「リソース制限環境における医療画像診断能力の強化」、who.int ナイジェリアの保健当局は、デジタル変換費用が1室あたり8万米ドルから始まるため、2024年時点で稼働中のX線装置の82%がフィルムベースのままであると指摘した。インドのアーユスマン・バーラト(Ayushman Bharat)イニシアチブは都市部でデジタルレポートを連携しているが、ウッタル・プラデーシュ州、ビハール州、ジャールカンド州の施設は1日の電力供給が平均12時間未満であるため、フィルムがアクセスのギャップを埋め続けている。現地流通と暗室化学薬品のサポートを維持するベンダーは、したがって、X線フィルム市場の持続的なセグメントを確保している。その結果、デジタル技術とアナログ技術が2031年以降も共存する段階的な採用カーブが生じている。

低リソース環境におけるフィルムのコスト効率性

国際原子力機関(International Atomic Energy Agency)の2024年ガイドによると、3年分の消耗品を含む完全なフィルム室は2万5,000~4万米ドルのコストであり、コンピュータ放射線撮影またはデジタル直接放射線撮影に要する8万~35万米ドルの支出を大きく下回る。[2]国際原子力機関、「低・中所得国における診断用放射線学の実施ガイド」、iaea.org 化学薬品と銀回収の運営費は予測しやすい一方、デジタル設備は多くの公立病院の保守予算を超える年間ソフトウェア費用とハードウェア更新サイクルを課す。世界保健機関(World Health Organization)は、アフリカの国々のうち予防保全プログラムを実施している国はわずか28%であり、デジタル装置では40~50%のダウンタイムが発生している一方、フィルムシステムはカセットの定期的な清掃のみが必要であることを明らかにした。動物病院や単独の歯科医院も同様の経済性を示しており、大手機器サプライヤーがほとんど注目しないサービスニッチにおいてX線フィルム市場を活発に維持している。財政上の差異は、国家調達政策が最終的なデジタル化を推進する中でも短期的な需要を強化している。

フィルム放射線撮影を必要とする産業用非破壊検査の拡大

航空宇宙、石油化学、原子力発電などの規制産業では、最長60年間読み取り可能でなければならないフィルムアーカイブが義務付けられている。ASTM規格E1742およびE1815は、溶接検査、タービンブレード評価、圧力容器認証における参照媒体としてフィルムを規定している。[3]ASTM International、「放射線検査の標準的実施方法 - E1742」、astm.org 米国航空宇宙局(NASA)の検査規則も重要な打ち上げ機体溶接部へのフィルム使用を求めており、米国の原子力規制当局は原子炉文書にフィルムを使用し続けている。熱、粉塵、振動などの現場条件はポータブルデジタル検出器を劣化させることが多いため、中東から東南アジアにわたるパイプラインでも請負業者がカセットを装填し続けている。これらの法規制上の要件は、X線フィルム市場の安定した産業部分を保護し、完全なデジタル代替の進行ペースを抑制している。

フィルムライフサイクル価値を高める銀回収経済性の改善

放射線写真フィルムには1.5~2%の銀が含まれており、閉鎖型回収では90~99%の抽出効率が得られる。2025年のスポット銀価格はトロイオンスあたり24~28米ドルで推移し、コスト控除後は処理フィルム1キログラムあたり8~12米ドルの回収に相当する。米国環境保護庁(EPA)の規則は廃水中の銀を5mg/Lに制限しており、曝露済みメディア1キログラムあたり3~6米ドルを支払うリサイクル業者を病院が活用することを促し、年間フィルム購入費の15~25%を相殺している。欧州連合(EU)のREACH規制および中国の有害廃棄物目録も銀の回収をさらに奨励しており、循環経済の経済性がX線フィルム市場にとって有形の追い風となっている。この収益源は、デジタル放射線撮影との総コスト差を縮小させ、特に大量の放射線写真を処理する産業施設において、フィルムワークフローの関連性を延長させている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル放射線撮影および平型検出器技術への急速な移行 | -1.8% | 北米、ヨーロッパ、先進アジア太平洋地域 | 短期(2年以内) |

| 化学処理および廃棄物処理に関する環境規制 | -0.7% | ヨーロッパ、北米、日本 | 中期(2~4年) |

| コスト上昇をもたらす特殊フィルム化学薬品のグローバルサプライチェーンの縮小 | -0.5% | 世界全体 | 中期(2~4年) |

| フィルムプリンターの購入削減につながる病院の脱炭素化目標 | -0.4% | ヨーロッパ、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル放射線撮影および平型検出器技術への急速な移行

デジタル放射線撮影は、病院がより迅速なワークフロー、低患者線量、クラウドアーカイブを優先したことにより、2025年までに高所得地域における新規設置の70%超を占めるようになった。GEヘルスケア(GE HealthCare)が2025年11月に発表したIntelerad社の23億米ドル買収計画は、フィルムを完全に迂回するエンタープライズ画像プラットフォームへの業界のコミットメントを裏付けている。Konica Minolta Inc.は2015年にフィルム製造を終了し、現在はベトナムの国家イノベーションセンターとAIアルゴリズムを共同設計しており、消耗品からデータ中心サービスへの転換を示している。米国では、デジタル対応外来センターに有利な償還制度が整備されており、アナログ室の廃止が加速している。これらのダイナミクスにより、X線フィルム市場から最も高い利益率を持つ購買者が離脱し、残存する需要の集積における価格競争が激化している。

化学処理および廃棄物処理に関する環境規制

規制当局が銀、鉛、カドミウムの排水制限を強化するにつれ、コンプライアンスの負担が増大している。欧州連合(EU)のREACHフレームワークは閉鎖型システムまたは費用のかかる許可処理を要求し、1回の撮影あたり0.15~0.30米ドルの運営コストが追加される。米国の同様の環境保護庁(EPA)基準は、銀濃度が5mg/Lを超える放射線科を有害廃棄物発生者として登録することを義務付けており、中規模病院では年間費用が1万5,000米ドルに達する。日本の汚染物質排出移動登録法は、90%の銀回収を達成できない施設に対して公開開示を義務付けており、デジタル代替への移行を促している。これらの政策は利益率を圧縮し、X線フィルム市場における湿式処理ラインの長期的な存続可能性に課題をもたらしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:病院が市場を支配し、診断センターが急加速

病院は2025年の収益の59.23%を占めており、これは多くの法域において依然としてハードコピー記録を好む大規模なアナログ設置基盤と法的保管規則を反映している。しかし、診断センターは医療費支払者が患者をより低コストの外来画像診断へ誘導するにつれ、6.72%のCAGRで拡大している。この外来シフトは処置件数を再分配し、X線フィルムの需要プロファイルを再形成している。

独立した診断検査施設が2018年の7,000施設から2024年には11,000施設以上に増加したことは顧客プールを広げているが、デジタル採用も加速させており、フィルムからの上昇余地を制限している。研究機関や教育病院は、特に低・中所得国においてプロトコル開発のためにフィルム室を維持しており、アジア太平洋地域および南米の動物病院では、ペット飼い主への償還がデジタルアップグレードをほとんどカバーしないためフィルムを使用している。産業プラントはASTMフィルム規格を遵守しており、非破壊検査用途においてX線フィルム市場の安定した、専門的なセグメントを確保している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

フィルムタイプ別:ドライフィルムが化学薬品不要の処理によって拡大

ドライフィルムは2025年の販売量の57.78%を確保し、施設が環境義務を満たすために暗室を廃止するにつれ、5.82%のCAGRで上昇すると予測されている。熱画像処理は現像液および定着液の化学薬品を不要とし、処理時間を短縮し、NHSイングランドなどの組織が設定した病院の脱炭素化目標と整合する。

ウェットフィルムは、1万5,000~3万米ドルのドライプリンターを導入できないリソース制限のある診療所や、湿式処理画像がわずかに優れたコントラストを提供する産業現場において依然として存在する。それでも、ドライフィルムのコンプライアンス上の利点により、規制市場では優先される消耗品となっており、その採用はX線フィルム市場シェアがウェットからドライへと段階的かつ着実にシフトすることを支持している。

フィルム感度別:クリアフィルムが高解像度用途で台頭

グリーンフィルムは2025年の感度セグメントをリードし、46.71%のシェアを占めた。これは希土類スクリーンとグリーン乳剤の組み合わせにより患者線量を最大70%削減できたためである。しかし、クリアフィルムは6.44%のCAGRで拡大しており、マイクロ欠陥検出に1ミリメートルあたり12~15本の線対分解能を必要とする航空宇宙および歯科用途に牽引されている。

産業規格および米国航空宇宙局(NASA)の仕様は、重要な溶接部にクリアフィルムを求めており、医療画像診断が線量効率の高いグリーン乳剤に傾いている中でも需要を裏付けている。ハーフスピードおよびフルスピードブルーフィルムは施設がスクリーンをアップグレードするにつれ需要が減少しているが、動物診療および公衆衛生プログラムでは、コストとスループットが画質向上を上回る場合にブルーストックを引き続き消費している。これらの好みの相互作用が、製品レベルにおけるX線フィルム市場規模の進化するダイナミクスを形成している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

フィルムサイズ別:標準胸部フォーマットが依然としてリード、小型カセットが台頭

14×17インチシートは2025年に39.66%のシェアを維持した。これは成人の胸部X線が世界で最も件数の多い放射線撮影検査であり続けているためである。しかし、小型の8×10インチシートは6.67%のCAGRで成長しており、歯科、四肢、動物画像診断によって牽引されており、材料使用量の削減により1検査あたりのコストが低下している。

10×12インチなどの中間サイズは小児および携帯型画像診断を支援し、特殊寸法はマンモグラフィおよびタービンブレード検査に対応している。フォーマットの多様性により、サプライヤーはニッチな用途に対応できるようになり、医療および産業用途全体での消費を維持し、X線フィルム市場の全体的な回復力を強化している。

地域分析

アジア太平洋地域は2025年の収益の52.39%を生み出した。これは、中国の農村病院における大規模なレガシーX線機器の存在と、電力が不安定な州におけるインドのフィルムへの継続的な依存によるものである。日本は高い画像診断件数によって需要を維持しており、現地のリサイクル業者が95%を超える銀回収率を達成しており、フィルムの経済性が延長されている。

アフリカは6.61%のCAGRで最も成長の速い地域である。アフリカ開発銀行は画像診断機器に年間30~40億米ドルのギャップがあることを指摘しており、世界保健機関(World Health Organization)のデータは3分の1の国において放射線科医の密度が100万人あたり1人未満であることを示しており、これらの状況は単純なアナログシステムに有利な条件を整えている。エジプトは2022年に100万人あたりのCTスキャナーが2.5台に過ぎなかったが、100万人あたり21台のX線機器を保有しており、X線フィルム市場を支える価格優位性を裏付けている。

北米とヨーロッパは、デジタル普及率が新規販売の70%を超えているため成長が緩やかであるが、産業試験と動物診療はフィルムを引き続き購入している。南米は、ブラジルとアルゼンチンを中心に、予算制約のもとで公立病院においてアナログ設備を維持しており、規制コードはフィルムを法的証拠として引き続き認めている。これらの地域的なコントラストにより、単一の採用カーブが世界のX線フィルム市場を定義することはない。

競合状況

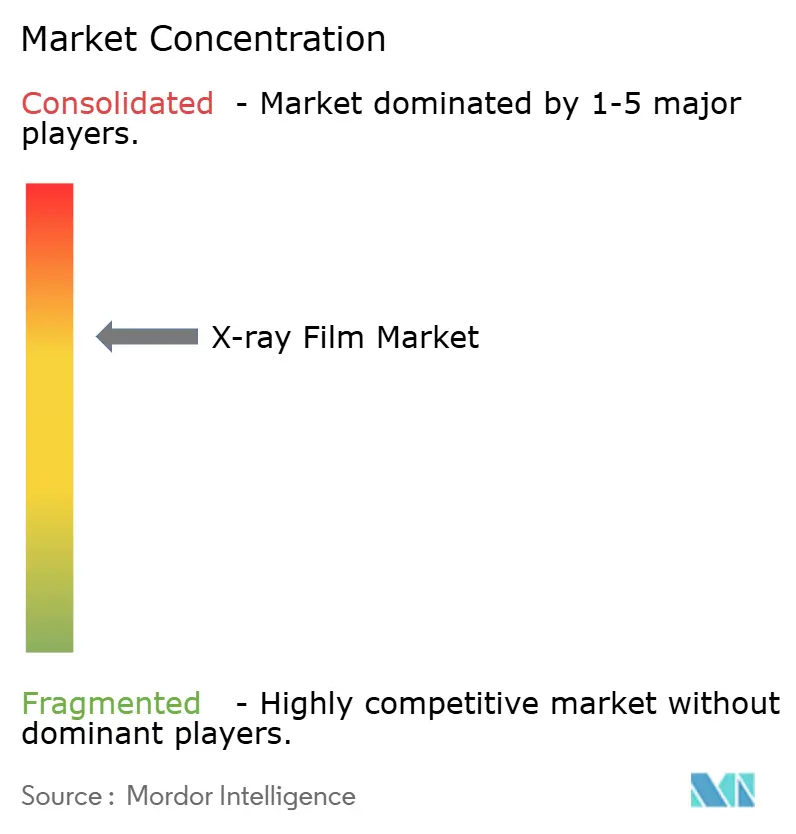

X線フィルム市場は中程度の集中度を示しており、Fujifilm Holdings Corporation、Agfa-Gevaert NV、Carestream Health Inc.、およびKonica Minolta Inc.が世界収益の約60~70%を占めている。Fujifilm Holdings Corporationは2021年に日立の画像診断事業を14億7,000万ユーロ(17億3,000万米ドル)で統合し、デジタルモダリティとフィルム消耗品・サービス契約を融合させた。GEヘルスケア(GE HealthCare)の2025年のIntelerad社23億米ドル買収合意は、そのポートフォリオをクラウドエンタープライズ画像診断に向けてさらに転換させ、物理的な媒体から離れていることを示している。

Konica Minolta Inc.は2015年にフィルム製造を終了したが、AI対応放射線撮影の分野で引き続き活動しており、2025年にベトナムのイノベーションセンターと提携してデジタル呼吸器疾患診断を開発している。China Lucky Film Corp.やFoma Bohemia Ltd.などの小規模サプライヤーは新興市場において価格競争力を持つが、航空宇宙および原子力セクターの規制資格を欠いている。Canon Medical Systems Corporationはクリーブランドに新たな米国本社を設け、X線システムの研究を促進しており、Siemens Healthineers AGは分子画像診断に拡大しており、消耗品から長期的に移行していることを示している。

銀回収契約、産業仕様、動物診療需要は依然として限定的なフィルムラインを正当化しているが、多国籍企業における全体的な戦略的重点は検出器、ソフトウェア、AI分析へとシフトしている。この二重アプローチにより、X線フィルム市場は特定のセグメントで存続可能であり続けながら、デジタル優位への必然的な傾向を裏付けている。

X線フィルム産業のリーダー企業

Fujifilm Holdings Corporation

Konica Minolta Inc.

Agfa-Gevaert NV

Carestream Health Inc.

Sony Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:GEヘルスケア(GE HealthCare)はIntelerad Medical Systemsを23億米ドルで買収することに合意し、2026年上半期にクロージングが見込まれている。

- 2025年10月:Konica Minolta Inc.はベトナムの国家イノベーションセンターおよびFPT Corporationと覚書(MoU)を締結し、呼吸器ケア向けのデジタル直接放射線撮影およびAIアルゴリズムを共同開発することとした。

- 2025年2月:Canon Medical Systems Corporationはクリーブランドの建物を購入し、米国本社および画像診断イノベーションハブを設立した。

- 2025年2月:複数学会による合同ポジションペーパーが、検査1回あたり最大2.5kg CO₂換算の炭素排出量を削減するため、施設に対してウェットフィルム処理の廃止を求めた。

世界のX線フィルム市場レポートのスコープ

X線フィルム市場レポートは、エンドユーザー(病院、診断センター、研究・学術機関、動物病院、産業施設)、フィルムタイプ(ドライフィルム、ウェットフィルム)、フィルム感度(グリーンフィルム、ハーフスピードブルーフィルム、フルスピードブルーフィルム、クリアフィルム)、フィルムサイズ(14×17インチ、11×14インチ、10×12インチ、8×10インチ、その他のフィルムサイズ)、および地域(北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、南米)別にセグメント化されている。市場予測は金額(米ドル)ベースで提供される。

| 病院 |

| 診断センター |

| 研究・学術機関 |

| 動物病院 |

| 産業施設 |

| ドライフィルム |

| ウェットフィルム |

| グリーンフィルム |

| ハーフスピードブルーフィルム |

| フルスピードブルーフィルム |

| クリアフィルム |

| 14×17インチ |

| 11×14インチ |

| 10×12インチ |

| 8×10インチ |

| その他のフィルムサイズ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| エンドユーザー別 | 病院 | ||

| 診断センター | |||

| 研究・学術機関 | |||

| 動物病院 | |||

| 産業施設 | |||

| フィルムタイプ別 | ドライフィルム | ||

| ウェットフィルム | |||

| フィルム感度別 | グリーンフィルム | ||

| ハーフスピードブルーフィルム | |||

| フルスピードブルーフィルム | |||

| クリアフィルム | |||

| フィルムサイズ別 | 14×17インチ | ||

| 11×14インチ | |||

| 10×12インチ | |||

| 8×10インチ | |||

| その他のフィルムサイズ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答されている主要な質問

2026年における世界のX線フィルム市場の規模はどれくらいか?

X線フィルム市場規模は2026年に20億4,000万米ドルとなっている。

2031年までのX線フィルムの予測CAGRはどれくらいか?

収益は2026年から2031年にかけて5.69%のCAGRで増加すると予測されている。

どの地域がX線フィルムの収益を最も多く生み出しているか?

アジア太平洋地域が2025年の世界販売量の52.39%をリードしている。

どのエンドユーザーセグメントが最も速く拡大しているか?

診断センターは、画像診断が外来環境へとシフトするにつれ、6.72%のCAGRで成長している。

デジタル代替品があるにもかかわらず、産業界がフィルムを使用し続ける理由は何か?

資本の制限、アーカイブフィルムを要求する産業規制、および収益性の高い銀回収が、フィルムを経済的に関連性の高いものであり続けさせている。

X線フィルムユーザーに影響を与える環境規制とは何か?

米国環境保護庁(EPA)および欧州連合(EU)のREACH規制は銀の排水を制限し、閉鎖型回収システムを義務付けており、湿式処理のコンプライアンスコストを引き上げている。

最終更新日: