接着フィルム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 39.92 十億米ドル |

| 市場規模 (2031) | 50.78 十億米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

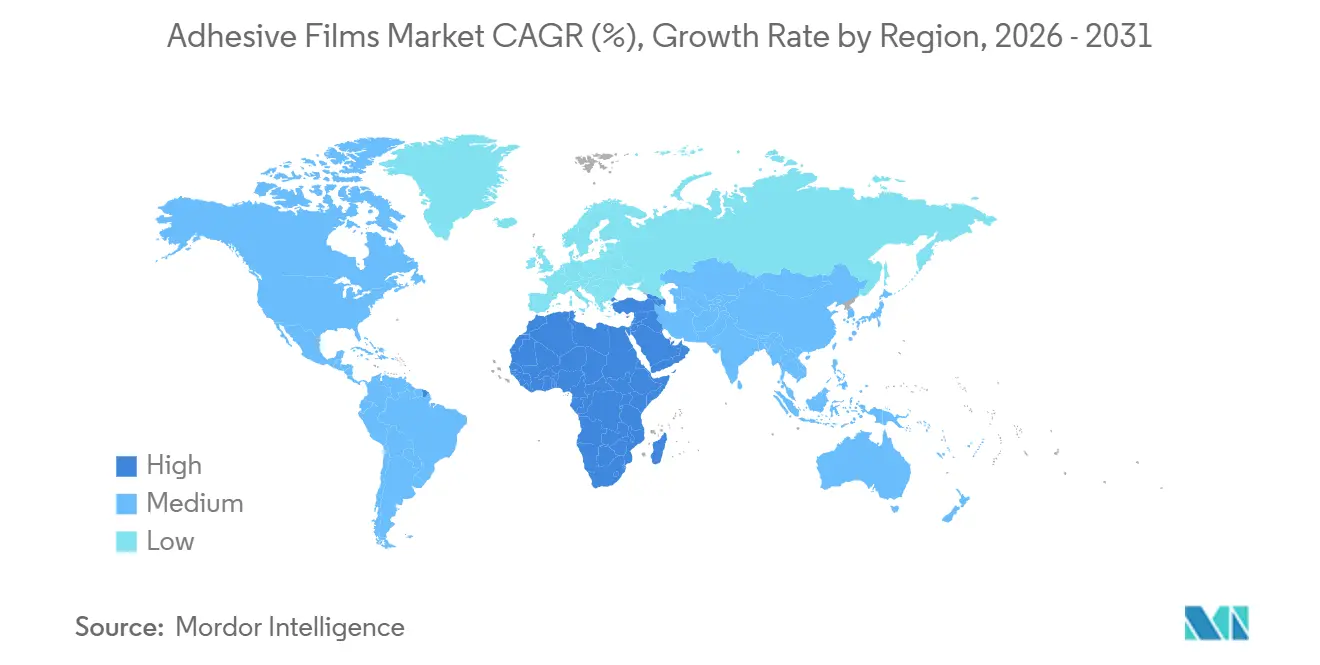

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

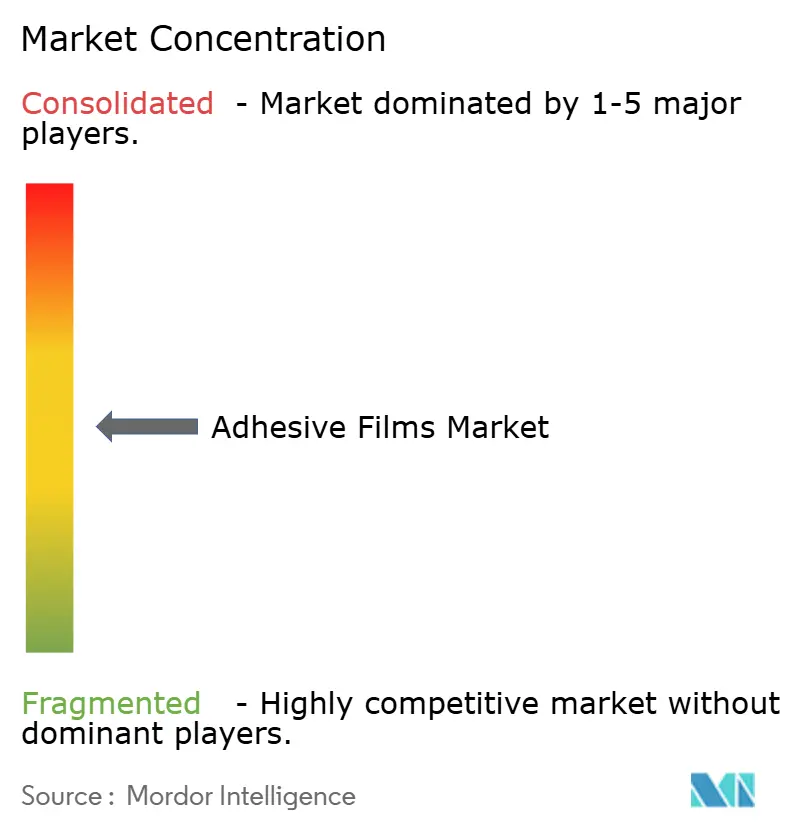

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる接着フィルム市場分析

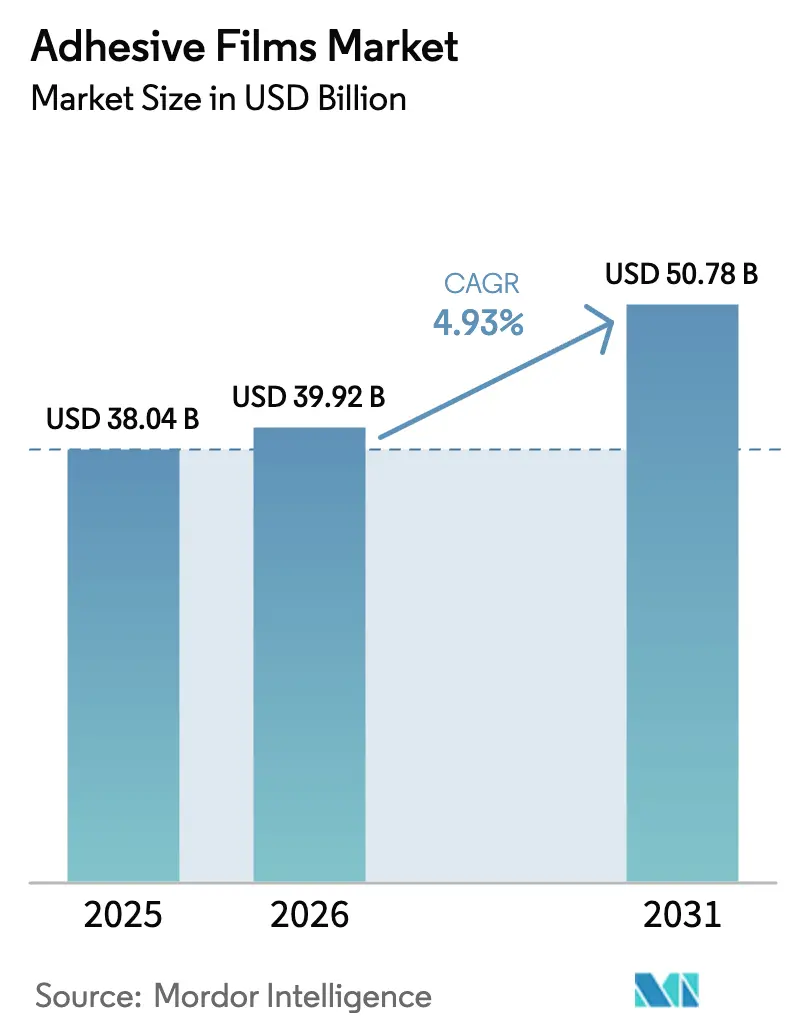

接着フィルム市場規模は、2025年の380億4,000万米ドルから2026年には399億2,000万米ドルへと成長し、2026年〜2031年のCAGR 4.93%で2031年までに507億8,000万米ドルに達すると予測されています。現在の成長は三つの柱に支えられています。すなわち、50マイクロン未満の接合層を必要とする電気自動車用バッテリー製造の急増、より軽量かつ強靭な包装フィルムを求めるEコマース小包量の加速的増加、そして超薄型光学的透明接着剤が求められるフレキシブルエレクトロニクスにおける製品設計サイクルの短縮化です。競争力学は現在、精密コーティング能力、サステナビリティの信頼性、および樹脂価格変動への対応力に左右されており、これらすべてが自動車、電子機器、包装サプライチェーン全体の調達判断を形成しています。市場リーダーは、水性化学品、紫外線硬化、高充填熱伝導フィルムへの投資を通じて技術格差を拡大し続けており、地域の専門企業は迅速なプロトタイピングと短納期サービスレベルを活用してニッチプロジェクトを獲得しています。

主要レポートのポイント

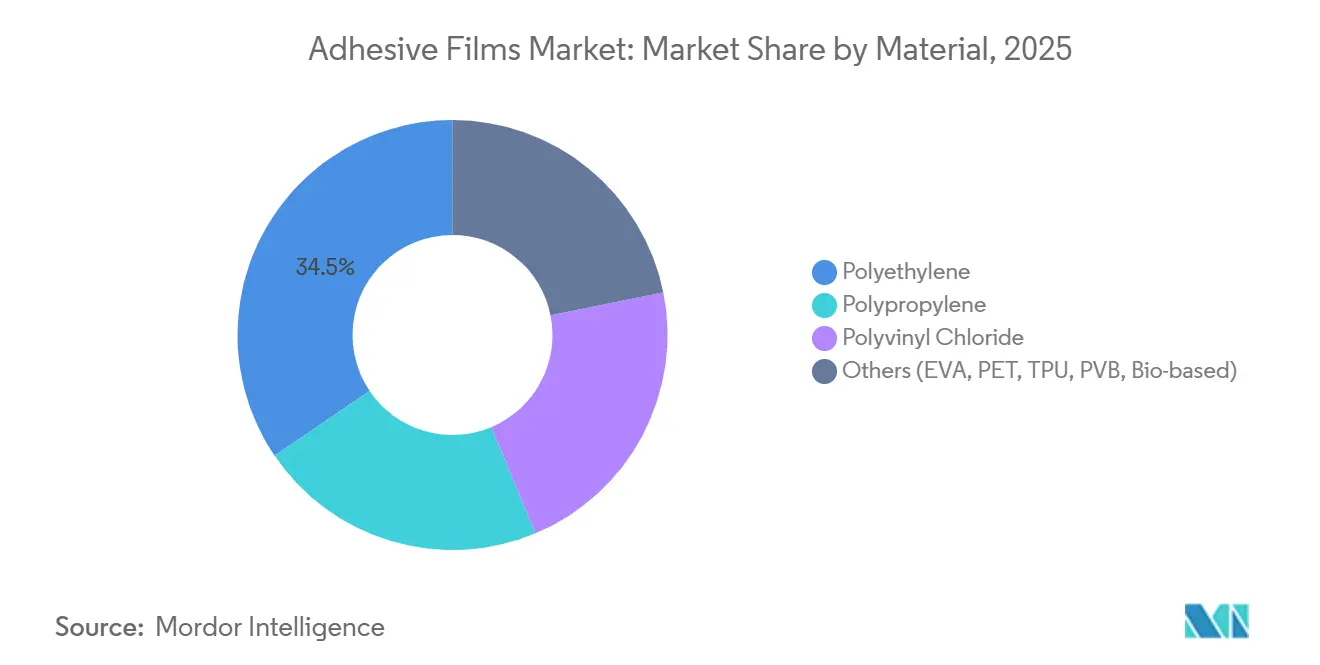

- 材料別では、ポリエチレンが2025年の接着フィルム市場シェアの34.47%を占めました。バイオベースおよび特殊ポリマーブレンドは、2031年までCAGR 6.31%で拡大すると予測されています。

- 感圧技術は2025年に売上高シェアの46.38%を保持しました。放射線および紫外線硬化フィルムは、2031年までCAGR 6.42%で最も成長の速い技術になると予測されています。

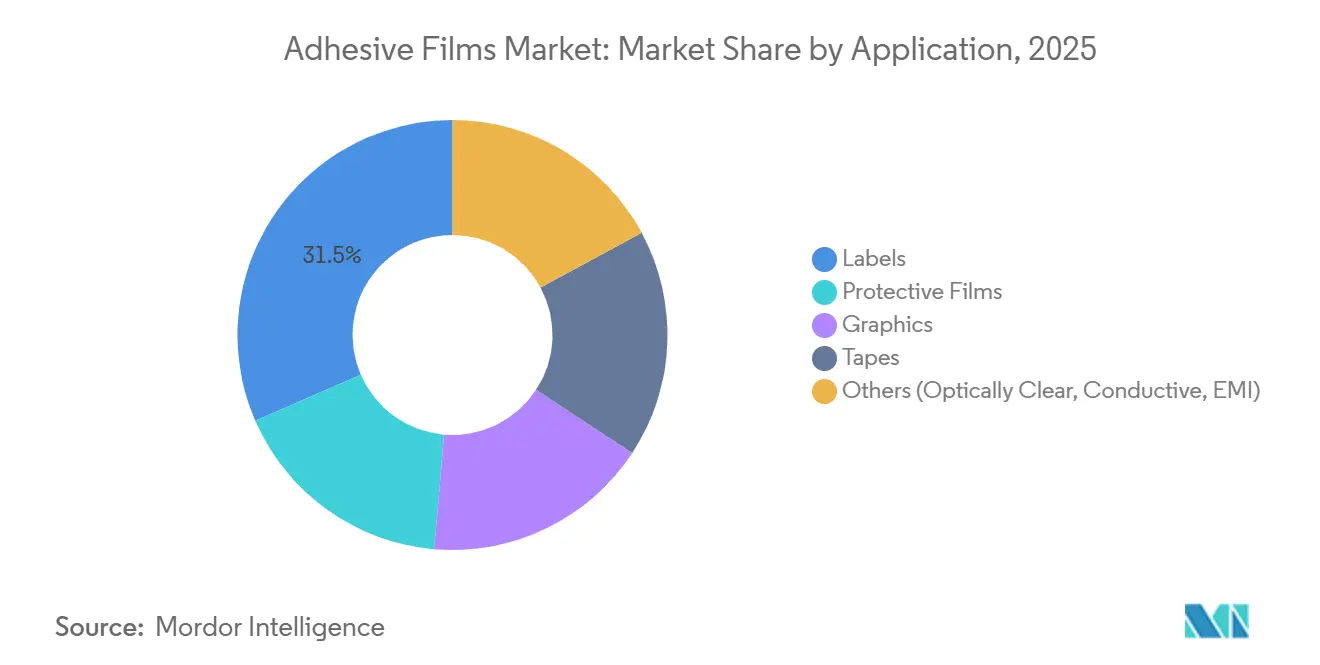

- ラベルは2025年の用途別売上高の31.52%を占めました。光学的透明、導電性、および電磁波シールドフィルムは、2031年までCAGR 6.27%で拡大する見込みです。

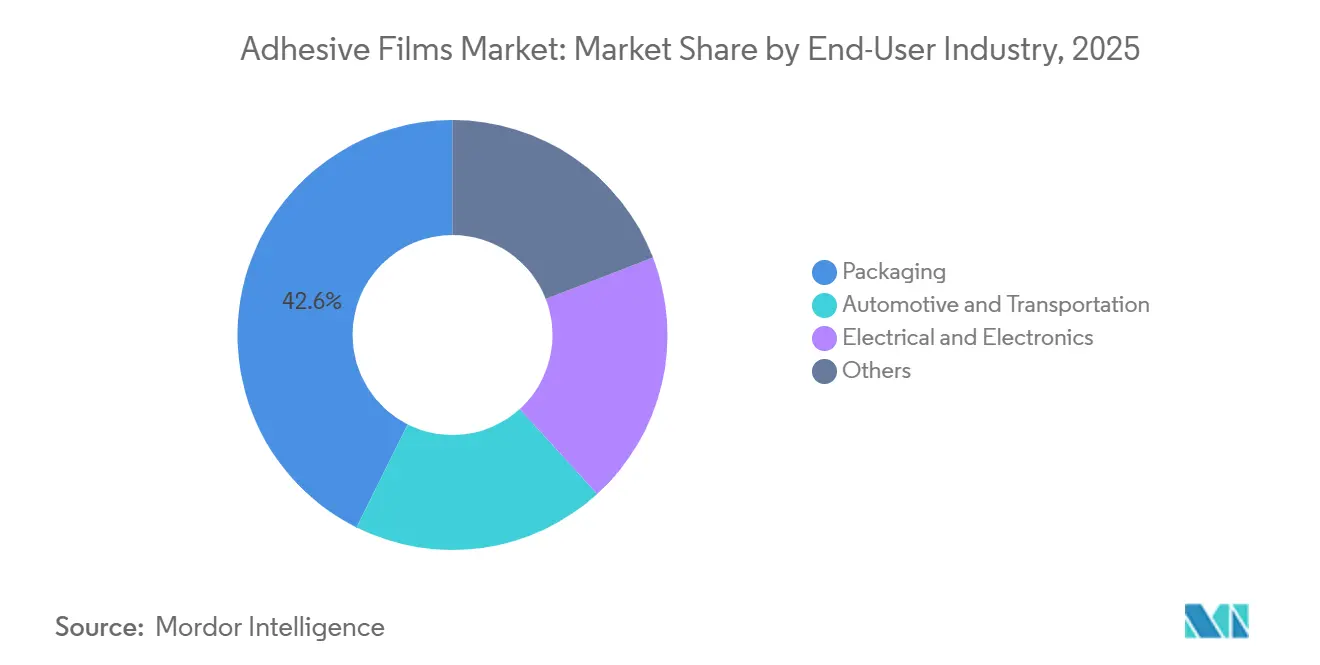

- 包装は2025年の需要の42.63%を占めました。電気・電子エンドユーザーは2031年までCAGR 6.24%で成長すると予想されています。

- アジア太平洋は2025年の世界売上高の48.36%を占めました。中東・アフリカは2031年までCAGR 5.93%で最も速い地域成長を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の接着フィルム市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV・バッテリー熱管理需要 | +0.8% | 中国、EU、北米 | 中期(2〜4年) |

| Eコマース包装ブーム | +0.6% | アジア太平洋、北米 | 短期(2年以内) |

| フレキシブル・ウェアラブルエレクトロニクスの小型化 | +0.7% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 水性・無溶剤化学品へのシフト | +0.5% | 北米、EU | 長期(4年以上) |

| スマート建設ファサードへのインフラ支出 | +0.4% | 中東、中国、一部EUマーケット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV・バッテリー熱管理需要

モジュール・トゥ・パックからセル・トゥ・パックアーキテクチャへ移行する自動車メーカーは、電気絶縁性と3 W/m-Kを超える熱伝導性の両方を提供するフィルムを必要としています。Henkelは2024年に熱伝導性接着フィルムの売上高が18%増加したと発表しており、ギャップパッドを代替し組立工程を3分の1削減するソリューションによって支えられています。H.B. Fullerが2024年に発売したEV THERMシリーズは、1回のラミネートパスで処理でき、70 wt%を超えるセラミックフィラー充填量を持ちます。接着剤ベースの熱暴走バリアに関する特許出願は2024年に前年比22%増加し、防火フィルムの戦略的重要性が浮き彫りになっています。リン酸鉄リチウムパックは1台あたりのセル数が多く、1台あたりのフィルム消費量が約25〜35%増加します。UL 2580などの新規格では85℃での1,000時間熱エージング試験が求められており、アクリルからシリコーンまたはポリウレタン化学品へのシフトを加速させています。

Eコマース包装ブーム

1平方メートルあたりの小包処理量は2024年比で15%増加し、フルフィルメント事業者は1.2メートル落下テストに合格しながらも、ゲージをこれまでの50マイクロンから35マイクロンへと薄くすることを余儀なくされています。EUの包装・包装廃棄物規制は2030年までに70%のリサイクル可能性を求めており、水性接着剤で接合されたモノマテリアルポリエチレン構造への移行を促しています[1]Nature Communications、「折りたたみ式OLEDのための低ヘイズ光学的透明接着剤」、nature.com。H.B. Fullerは、ブランドオーナーが250 g/L未満の揮発性有機化合物制限を追求する中、2024年に水性包装接着剤が二桁成長を達成したと報告しています。製品返品率の上昇により、複数回開封後もタックを維持する再封可能な接着フィルムへの需要が持続しています。一方、平均小包重量は2020年の2.8 kgから2025年には2.3 kgへと減少し、軽量フィルムによるコスト削減効果を高めています。

フレキシブル・ウェアラブルエレクトロニクスの小型化

印刷センサーの生産は2030年までに157億米ドルを超える軌道にあり、接着フィルムは基板と封止材の両方として機能しています。Samsung DisplayとLG Displayは現在、パネルの屈折率に0.02以内で一致し、ヘイズを1%未満に抑えた25マイクロン未満の光学的透明フィルムを採用しています[2]ChannelNews、「SamsungとLGが省電力OLEDパネルで協力」、channelnews.com.au。LINTECの2024年ダイシングテープは、チップレットパッケージングの前提条件であるチッピングなしで10マイクロンのダイ分離を可能にします。ウェアラブル健康モニターは電極を兼ねる導電性接着フィルムを統合し、部品点数と部品表コストを1ユニットあたり0.40〜0.60米ドル削減しています。IEC 62368-1への準拠がハロゲンフリー難燃剤の採用を促進し、原材料費を8〜12%引き上げる一方で、プレミアムOEM需要を開拓しています。

水性・無溶剤化学品へのシフト

米国EPAの規則は、フレキシブル包装接着剤の揮発性有機化合物含有量を250 g/Lに制限しており、溶剤系システムはこの上限を最大50%超過しています。Henkelは2024年にデュッセルドルフとブリッジウォーターの水性生産能力拡大に1億5,000万ユーロを充当しました。欧州のPFAS禁止計画は2026年までにフッ素化剥離ライナーを禁止し、剥離力の一貫性でまだ劣るシリコーン系代替品への再処方を促しています。水性感圧接着剤は乾燥時間が20〜30%長く、毎分200メートルで稼働するラベル印刷ラインへの普及を遅らせています。ホットメルトはオープンタイムの制限に直面していますが、ゼロVOCプロファイルにより段ボールおよびケースシーリングでのシェアを確保しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動性 | -0.6% | 北米、欧州 | 短期(2年以内) |

| 多層フィルムの複雑なライフエンドリサイクル | -0.4% | EU、北米 | 中期(2〜4年) |

| PFASおよびVOC規制の強化 | -0.5% | 北米、EU、アジア太平洋でも拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性

ポリエチレン樹脂は2025年最初の2ヶ月間で1ポンドあたり8セント上昇し、ポリプロピレンは1ポンドあたり4セント上昇し、コンバーターのマージンを200〜300ベーシスポイント削減しました。プラスチック樹脂の米国生産者物価指数は2025年3月に275.323に達し、前四半期比2.5%上昇しました。ヘッジツールを持たない中小コンバーターは、コストを顧客に転嫁するまでに6〜9ヶ月の遅延に直面し、売上高5,000万米ドル未満の多くの企業が統合に向かっています。構造的な供給過剰により世界のクラッカー稼働率は80%近くに留まっていますが、計画外の操業停止や地政学的ショックが依然としてスポット価格を揺さぶっています。

PFASおよびVOC規制の強化

EUの包装・包装廃棄物規制は2030年までに70%のリサイクル可能性を義務付けており、現在の多層フィルム能力の15〜20%を脅かしています。提案されているREACH附属書XVのPFAS制限は、シリコーンフリーライナーストックの約半分を占めるフッ素化剥離ライナーを排除します。複合木材製品に対する米国EPAのホルムアルデヒド制限(0.09 ppm未満)も、家具サプライチェーンのラミネート接着剤に影響を与えます。世界のプラスチック包装のリサイクル回収率はわずか14%であり、多層フレキシブルフィルムでは5%未満に落ち込んでおり、剥離の課題を反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:バイオベースブレンドがコスト格差を縮小

ポリエチレンは1 kgあたり1.20〜1.40米ドルのコスト優位性と広く普及したブローンフィルム設備との互換性により、2025年売上高の34.47%を占めました。特殊・バイオベースポリマーはCAGR 6.31%を達成すると予測されており、自動車および電子機器バイヤーがサプライヤー契約に炭素削減目標を組み込む中、接着フィルム市場全体を140ベーシスポイント上回ります。ポリプロピレンは透明性と水分バリア性の強みから数量ベースで2位にランクされていますが、その4.5%の成長は優れた耐熱安定性を約束する特殊ブレンドに劣っています。

ニッチな分野では、熱可塑性ポリウレタンが1 kgあたり8〜12米ドルを要求しており、ペイントプロテクションおよびウォンドケアフィルムで評価される弾性と耐摩耗性によって正当化されています。ポリビニルブチラールはウインドシールド中間層からスマートガラスファサードへと広がっており、このセグメントは2030年までに年間2,000万m²に達する可能性があります。ポリ乳酸などの堆肥化可能なオプションは、熱変形温度が60℃未満であるため、ほとんどのホットメルトまたは熱ラミネートラインでの使用が妨げられ、シェアは2%未満に留まっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

接着技術別:紫外線硬化フィルムが勢いを増す

放射線および紫外線硬化製品は、ホットメルトに典型的な10〜15秒の滞留時間を許容できない電子機器組立業者に後押しされ、接着フィルム市場内で最も速いCAGR 6.42%で成長すると予測されています。感圧接着剤は、高速ラベラーへのプラグアンドプレイ統合により、2025年に46.38%のシェアを維持しました。ただし、水性バージョンは長いオーブンゾーンを必要とし、毎分300メートルで稼働するコンバーターにとって障壁となっています。

ホットメルトはゼロVOCを排出するため包装の増分シェアを獲得していますが、短いオープンウィンドウが複雑なポーチ組立を制限しています。溶剤系はEPAの250 g/L上限が水性処方への移行を促す中、3%未満の成長に縛られています。紫外線硬化感圧接着剤は即時タックと24時間後硬化強度を提供するようになりましたが、20万米ドル以上のランプラインが中小規模の事業者を躊躇させています。

用途別:特殊フィルムが付加価値ラダーを上昇

光学的透明、導電性、および電磁波シールドフィルムはCAGR 6.27%で成長すると予測されており、2025年売上高の31.52%を依然として保持するラベルを上回っています。自動車用ペイントプロテクション需要は、XPELのダイレクト・トゥ・インストーラーモデルがアフターマーケットリーチを拡大したことで、接着フィルム市場全体に沿って保護フィルムを押し上げました。

グラフィックスフィルムは基材への直接デジタル印刷による代替圧力に直面しており、Avery Dennison のグラフィック部門では成長が横ばいとなっています。1 m²あたり最大100米ドルで価格設定される導電性接着フィルムは、タッチセンサーを可能にし、5G端末を干渉からシールドし、コモディティテープの10〜20倍の価値で取引されています。光学的透明接着剤の生産は、ヘイズ1%未満および屈折率許容差0.02以内を一貫して達成する少数の日本・韓国企業が支配しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:電子機器が加速

包装は2025年の需要の42.63%を吸収しましたが、フィルムがアンテナや放熱板などの機能層へと移行する中、電子機器は最も速いCAGR 6.24%を記録すると見込まれています。自動車製造は、バッテリー熱界面、内装トリム、および防音のために大面積を消費し続けており、1,400万台の電気自動車ユニットを背景に2024年に5.8%増加しました。

水性接着剤で接合されたモノマテリアルポリエチレンポーチがEコマースで優勢となっている一方、常温保存食品向けの多層バリアフィルムはリサイクル可能性の逆風に直面しています。電子機器需要はアジア太平洋に強く集中しており、北米および欧州のサプライヤーはリードタイムの短縮またはローカルコンパウンディングへの投資を迫られています。建設および医療用途は安定した数量を提供しますが、小規模な案件に分散したままです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋は2025年の世界売上高の48.36%を生み出し、半導体パッケージング能力の60%シェアとスマートフォン組立における優位性に後押しされ、2031年までCAGR 5.1%で拡大する見込みです。中国は2023年に17億5,000万米ドルの粘着テープを輸出し、価格設定力を確認しました。日本と韓国は折りたたみ式OLEDボンディングフィルムのイノベーション最前線に留まり、サプライチェーンの多様化に伴い東南アジアが増分ラインを引き付けています。

北米と欧州は合わせて相当な売上高シェアを支配していますが、CAGRではアジア太平洋に約1ポイント差で後れを取るでしょう。2025年初頭の1ポンドあたり5〜8セントの樹脂価格変動がマージンを圧迫し、中堅押出業者間の統合を促しました。EUのリサイクル可能性義務は、Henkelの1億5,000万ユーロの水性拡張を含むモノマテリアルラインへの新たな設備投資を引き起こしています。米国は最大の国別市場であり続けており、2024年のEコマース小包成長率12%と年間約2億2,500万m²の持続的な自動車需要に支えられています。

中東・アフリカは規模は小さいものの、サウジアラビアの1兆1,000億米ドルのビジョン2030建設計画に助けられ、CAGR 5.93%で最も速い成長を達成すると予測されています。エジプトのフレキシブル包装工場は北アフリカの食品ブランドに供給し、アラブ首長国連邦の建設プロジェクトがファサードおよび内装ラミネートフィルムへの需要を押し上げています。南米は遅れており、ブラジルとアルゼンチンは輸入関税と高性能基材の国内生産能力の限界により制約され、コモディティテープとラベルに集中しています。

競合状況

世界の接着フィルム市場は中程度に集約されています。競争の前線は、規模主導のコモディティラベルと科学集約型の特殊フィルムに分かれています。リチウムイオンセル封止に関する特許出願は2024年に22%増加し、今後10年間のバッテリー組立標準を定義する知的財産争奪戦を浮き彫りにしています。市場の新興リーダーは、1万m²未満の注文サイズに対してダイカットカスタマイズと24時間以内の納品を組み合わせることでホワイトスペースを活用しており、これはグローバルコングロマリットが対応に苦慮するサービスレベルです。主要グループはレガシーラベルを守りながら、コモディティ包装フィルムの粗利益の3〜5倍の単位経済性をもたらす光学的透明および熱伝導ラインに投資しています。技術的な推進力には、オーブンを削減する紫外線硬化タッキファイヤー、オンデマンドで接着剤付きメディアを処理するデジタルプレス、10マイクロン未満の欠陥を検出し手動検査を上回る高分光検査が含まれます。

接着フィルム産業リーダー

3M

Avery Dennison Corporation

Henkel AG & Co. KGaA

Nitto Denko Corporation

LINTEC Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:H.B. Fullerは、バッテリーコールドプレートのワンパスラミネートを可能にし、組立時間を30%短縮するEV THERM熱伝導感圧フィルムを発売しました。

- 2024年7月:Eastman Chemicalは多層接着フィルムを対象とした分子リサイクル能力を拡大し、2027年までに2億ポンドのリサイクル原料を目指しています。

- 2024年6月:Henkelは、コンバーターがVOCおよびPFAS規制に対応できるよう、ドイツと米国の水性接着剤能力拡大に1億5,000万ユーロを配分しました。

世界の接着フィルム市場レポートの範囲

接着フィルムは、塗布時に表面を接合する接着剤でコーティングされた薄い材料層です。包装、電子機器、自動車、航空宇宙、建設産業で一般的に使用されています。これらのフィルムは感圧型、熱活性化型、または紫外線硬化型があります。

接着フィルム市場は、材料、接着技術、用途、エンドユーザー産業、および地域に基づいてセグメント化されています。材料に基づき、市場はポリエチレン、ポリプロピレン、ポリ塩化ビニル、およびその他にセグメント化されています。接着技術別では、市場は感圧型(PSA)、ホットメルト、水性、溶剤系、および放射線・紫外線硬化にセグメント化されています。用途別では、市場は保護フィルム、グラフィックス、ラベル、テープ、およびその他にセグメント化されています。エンドユーザー産業に基づき、市場は包装、自動車・輸送、電気・電子、およびその他にセグメント化されています。レポートはまた、主要地域の26カ国における接着フィルム市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| ポリエチレン |

| ポリプロピレン |

| ポリ塩化ビニル |

| その他(EVA、PET、TPU、PVB、バイオベース) |

| 感圧型(PSA) |

| ホットメルト |

| 水性 |

| 溶剤系 |

| 放射線・紫外線硬化 |

| 保護フィルム |

| グラフィックス |

| ラベル |

| テープ |

| その他(光学的透明、導電性、EMI) |

| 包装 |

| 自動車・輸送 |

| 電気・電子 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 材料別 | ポリエチレン | |

| ポリプロピレン | ||

| ポリ塩化ビニル | ||

| その他(EVA、PET、TPU、PVB、バイオベース) | ||

| 接着技術別 | 感圧型(PSA) | |

| ホットメルト | ||

| 水性 | ||

| 溶剤系 | ||

| 放射線・紫外線硬化 | ||

| 用途別 | 保護フィルム | |

| グラフィックス | ||

| ラベル | ||

| テープ | ||

| その他(光学的透明、導電性、EMI) | ||

| エンドユーザー産業別 | 包装 | |

| 自動車・輸送 | ||

| 電気・電子 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

接着フィルム市場の現在の価値はいくらですか?

接着フィルム市場規模は2026年に397億9,200万米ドルであり、2031年までに507億8,000万米ドルに達すると予測されています。

接着フィルム生産においてどの材料が需要をリードしていますか?

ポリエチレンがリードしており、低コストと幅広い加工互換性により2025年の世界売上高の34.47%を占めています。

どの用途セグメントが最も速く成長すると予想されますか?

光学的透明、導電性、および電磁波シールドフィルムは、2031年までCAGR 6.27%で拡大すると予測されています。

紫外線硬化接着フィルムが注目を集めている理由は何ですか?

紫外線硬化フィルムは長いオーブンサイクルなしに即時接合を提供し、高速電子機器ラインおよびゼロVOCのサステナビリティ目標に合致しています。

2031年までに最も高い成長率を記録する地域はどこですか?

中東・アフリカは、サウジビジョン2030のインフラ支出とエジプトの包装拡大に支えられ、地域CAGR 5.93%で最も速い成長を達成する見込みです。

最終更新日: