ウィンドウフィルム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.88 十億米ドル |

| 市場規模 (2031) | 3.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウィンドウフィルム市場分析

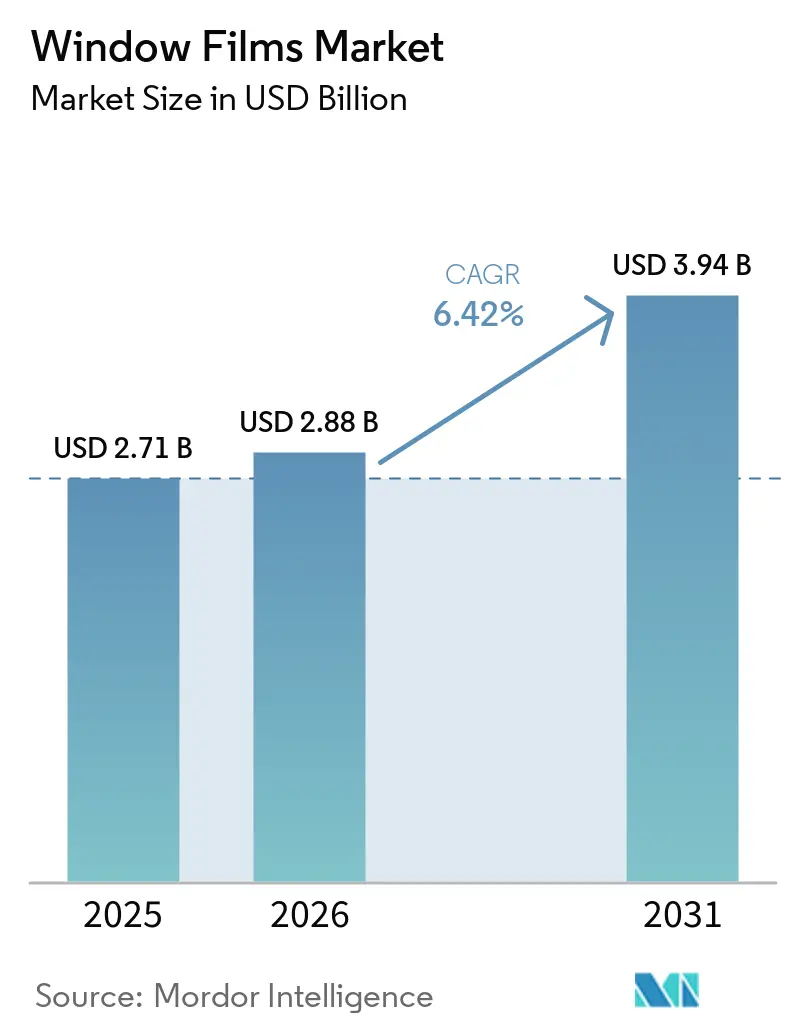

ウィンドウフィルム市場規模は、2025年の27億1,000万米ドルから2026年には28億8,000万米ドルに増加し、2031年までに39億4,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率6.42%で成長する見込みです。建築部門における排出削減を目的とした政策的圧力により、フィルムはオプションのアップグレードから必須のコンプライアンス資産へと移行しています。これは特に、地域の建築基準が低いソーラーヒートゲイン係数や強化された断熱性能を義務付けている地域で顕著です。温帯地域では需要に顕著な変化が見られ、オーナーは夏季の冷房だけでなく冬季のエネルギー節約のためにも、断熱・低放射タイプを選択するケースが増えています。自動車部門は、統一されたティント規制に支えられて勢いを増しています。これらの規制により、ディーラーはメーカー保証を維持しながら、新車納車時にセラミックフィルムをパッケージとして提供できるようになっています。アジア太平洋地域は、中国の厳格な建築エネルギー規制とインドの改訂されたECBCスケジュールに牽引され、引き続き支配的なプレーヤーであり続けています。しかし、湾岸協力会議における市場改革により、中東の成長は急速に追いついています。

主要レポートのポイント

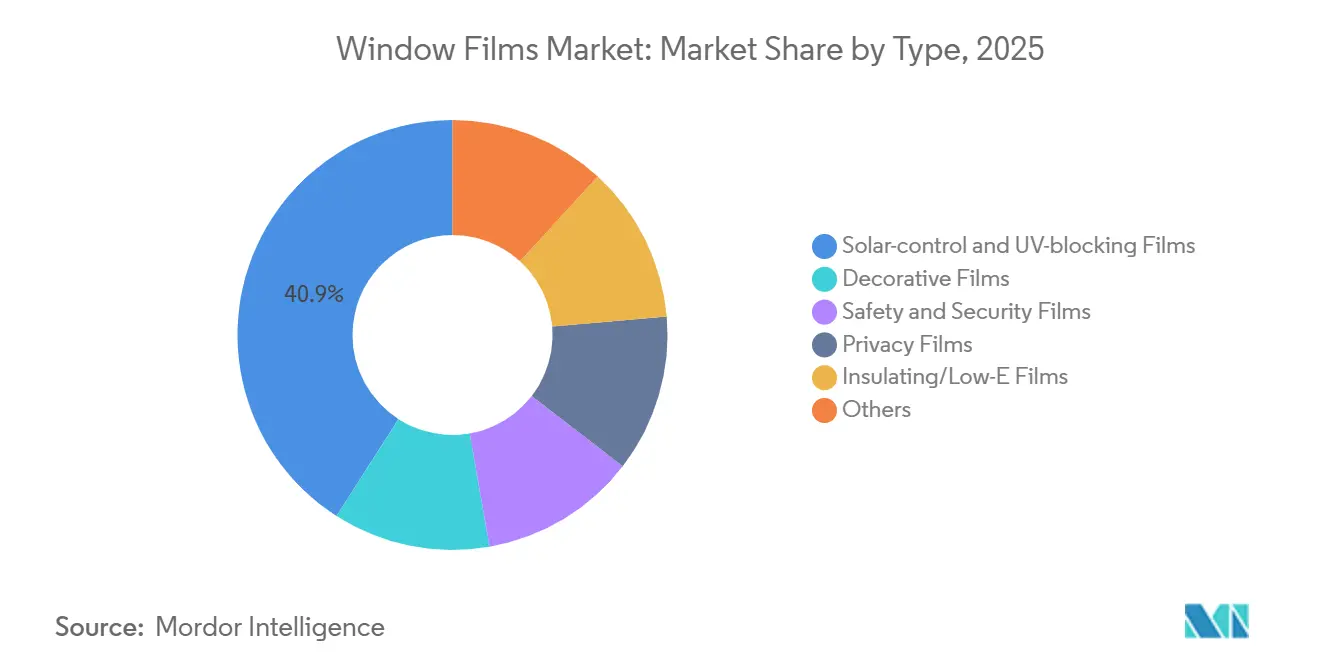

- タイプ別では、ソーラーコントロールおよびUVブロッキングフィルムが2025年のウィンドウフィルム市場において40.93%の収益シェアをリードしており、断熱/低放射フィルムは2026年から2031年にかけて年平均成長率7.30%で拡大すると予測されています。

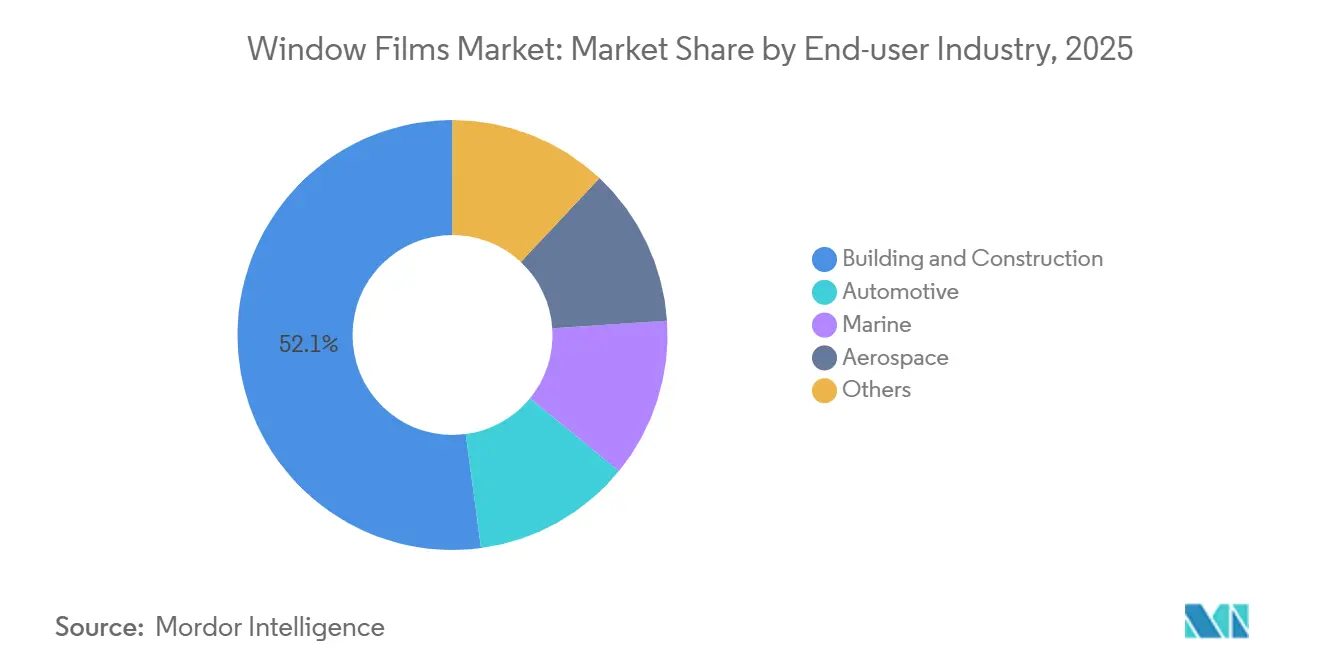

- エンドユーザー産業別では、建築・建設が2025年のウィンドウフィルム市場規模の52.12%のシェアを占め、自動車用途が2026年から2031年にかけて最も高い予測年平均成長率7.12%を記録しています。

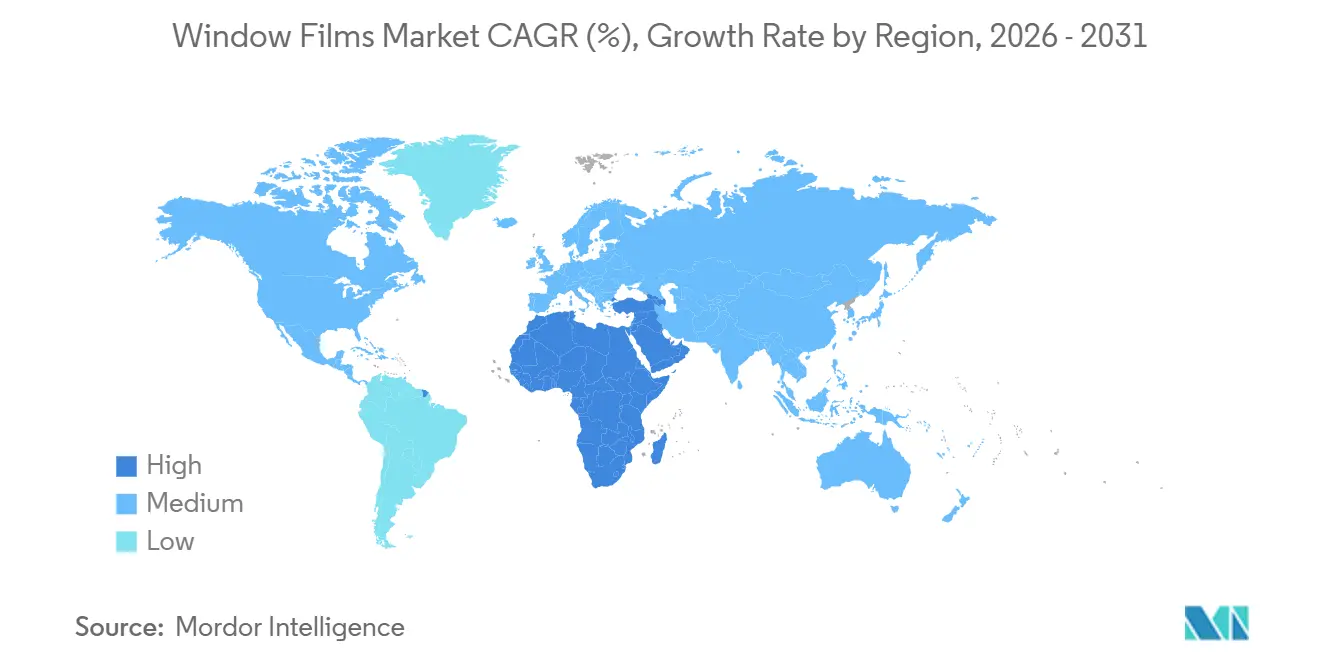

- 地域別では、アジア太平洋が2025年のウィンドウフィルム市場シェアの46.12%を占め、中東・アフリカは2026年から2031年にかけて年平均成長率6.88%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のウィンドウフィルム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットゼロ義務がソーラーコントロールフィルムの改修を促進 | +1.8% | 北米、EU、アジア太平洋(中国、日本、韓国) | 中期(2〜4年) |

| 自動車アフターマーケットにおけるガラス交換の加速 | +1.5% | 北米と欧州に集中したグローバル | 短期(2年以内) |

| ハリケーン耐性フィルムに対する保険リベート | +0.7% | 北米(フロリダ州、テキサス州、メキシコ湾岸諸州) | 短期(2年以内) |

| IoT対応フィルムによるHVAC負荷分散の実現 | +1.2% | グローバル、スマートシティプロジェクトでの早期採用(シンガポール、UAE、米国の一部都市圏) | 長期(4年以上) |

| 5G対応ナノセラミック多層フィルムが新たな建築基準を解放 | +0.9% | グローバル、北米および一部アジア太平洋市場での規制先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネットゼロ義務がソーラーコントロールフィルムの改修を促進

建築エネルギー基準は現在、コンプライアンス措置としてスペクトル選択性能を標準化しています。カリフォルニア州のタイトル24パート6は、西向きファサードの非住宅用ガラスに対してソーラーヒートゲインを0.40未満に維持することを要求しています[1]カリフォルニアエネルギー委員会、「タイトル24建築基準」、Energy.ca.gov。単板ガラスは、アフターマーケットフィルムを追加することによってのみこの基準を満たすことができます。同様に、トロントのグリーンスタンダードとドイツのGEG改正もこのトレンドを採用し、改修費用を資本的支出として義務付けています。この変化は、2026年から2031年の予測期間において、ウィンドウフィルム市場を広範な経済変動に対するバッファーとして機能させています。物件オーナーは、フィルムが入居者を移動させることなく内側から施工できるため、引用を避けるためにウィンドウフィルムを選択するケースが増えています。エネルギーモデリング会社は、シカゴの大型オフィスが高性能フィルムによってHVAC負荷を大幅に削減でき、物件オーナーが短期間で投資を回収できることを強調しています。より多くの地域が具体化炭素スコアリングを重視するにつれて、ウィンドウフィルムはさらに魅力的になっており、完全なガラス交換と比較して構造的な重量増加が最小限に抑えられています。

自動車アフターマーケットにおけるガラス交換の加速

2023年から2025年にかけて、米国の15州が可視光透過率に関する法令を標準化し、以前は複数州のディーラープログラムを妨げていた不整合な規制を解消しました。2025年までに、セラミック粒子フィルムが米国アフターマーケットにおける主要な選択肢として台頭しました。顧客は、従来の金属化ティントよりも車内熱の低減と信号受信の向上というメリットを優先しました。この変化は、車内温度の低下が走行距離の延長に貢献するため、電気自動車オーナーにとって特に重要です。さらに、フリートオペレーターは複数年の包括購入契約を締結し始め、ティント施工を予防保全スケジュールに合わせるようになっています。このアプローチは、地域のインストーラーにとって収益予測可能性を高めるだけでなく、ウィンドウフィルム市場を小売取引からより統合されたサービス提供へと移行させることで市場を拡大しています。

ハリケーン耐性フィルムに対する保険リベート

損害保険会社は現在、衝撃緩和ラミネートに対して保険料割引を提供しています。フロリダ州では、シチズンズ・プロパティ・インシュアランスがASTM D3363の3H硬度基準を満たす建物に年間節約を付与しています。同様に、テキサスFAIRプランは2025年にこれらのインセンティブを展開しました。商業オーナーが二桁の保険料インフレに直面する中、多くのオーナーは7ミルのセキュリティフィルムへの投資を、単なるエネルギープロジェクトではなく戦略的なリスク移転手段として捉えるようになっています。その結果、大手ガラス工事業者はチームを改修フィルム施工のためにトレーニングし、保険会社の検証を目指し、ウィンドウフィルム市場における取引量の増加を牽引しています。

IoT対応フィルムによるHVAC負荷分散の実現

スマートビルディングのパイロットプロジェクトは、注目すべき運用上の節約を示しています。シンガポールでは、複数のタワーにまたがる試験において、IoT対応フィルムをビル管理システムと統合することでピーク冷房需要を削減しました。ドバイでは、大型オフィスが特定の時間帯に動的ティントを採用することで年間デマンドチャージを回避しました。メーカーは現在、試運転時にすべてのパネルにNFCタグを埋め込み、セットアップ時間を大幅に短縮しています。将来的には、グリッドオペレーターがこれらのフィルム対応の負荷削減をデマンドレスポンス市場に活用し、パフォーマンスデータを検証できる施設に新たな収益源を生み出す可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エレクトロクロミックスマートガラスとの競合 | -1.1% | 北米、EU、一部アジア太平洋都市のプレミアム商業不動産に集中したグローバル | 中期(2〜4年) |

| 熟練施工者不足によるプロジェクト遅延 | -0.8% | 北米、EU、アジア太平洋都市部での新興圧力 | 短期(2年以内) |

| PVC廃棄規制の強化による低コストビニールフィルムの圧迫 | -0.6% | EU、アジア太平洋市場(日本、韓国)への規制波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エレクトロクロミックスマートガラスとの競合

エレクトロクロミックガラスは、以前はフィルムが支配していたハイエンド改修市場において大きなシェアを確保しています。この変化は、2024年までに完了が見込まれる堅固な施工パイプラインによって支えられています。時間の経過とともに、ユニットコストが価格差を縮小しました。ビルオーナーはエレクトロクロミックガラスの長期的な制御性とフィルムの迅速な回収期間を比較検討しており、多くのオーナーが目立つ立面に動的ガラスを採用し、残りの部分に標準フィルムを使用するハイブリッドファサードを選択しています。これに対応して、フィルムサプライヤーは昼光センサーとBluetoothモジュールをバンドルし、アクティブコントロールの機能を再現しています。

熟練施工者不足によるプロジェクト遅延

2024年、米国の建設労働力の減少により、デベロッパーは認定フィルム施工チームの確保に苦労しています[2]米国労働統計局、「雇用状況」、BLS.gov。端部のずれが保証を無効にする可能性があるため、大型プロジェクトは予算を調整し、以前は短時間で済んでいた施工に数週間を割り当てています。この問題は米国に限ったことではなく、2025年にはドイツもガラス工事の分野を中心に熟練労働者不足を経験しました。メーカーはトレーニングアカデミーを設立していますが、米国では一部の州のみが免許取得を義務付けているため、品質基準が不均一になっています。この労働力不足は、物件オーナーが労働会社が安定するまでプロジェクトを延期するため、ウィンドウフィルム市場を制約しています。コミュニティカレッジと連携した見習いプログラムは、2026年から2031年の予測期間までにこの不足に対処する可能性を示していますが、当面の課題は依然として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:断熱フィルムが美観よりも効率性を推進

予測では、断熱・低放射タイプが2026年から2031年の予測期間において年平均成長率7.30%で成長し、他のすべてのカテゴリーを上回るとされています。オーナーは、冬季暖房からの節約が夏季冷房からの節約に匹敵することを認識しています。ソーラーコントロールおよびUVブロッキング製品は基準年2025年の収益の40.93%を占めていましたが、その優位性は低下しています。この変化は主に、温帯気候の自治体がR値向上に対する補助金を提供していることによって牽引されています。断熱ウィンドウフィルム市場は、暖房コストの大幅な削減を実証した自治体の試験に支えられ、大幅な成長が見込まれています。オープンプランオフィスが構造的な仕切りなしにプライバシーを優先するにつれて、装飾フィルムは安定した一桁台の成長を経験しています。

安全・セキュリティフィルムは、爆風緩和基準が適用される地域において依然として重要であり、価格競争から隔離された収益性の高いニッチ市場を形成しています。医療分野では、HIPAA規制に準拠するための一方向視野ガラスへの需要に牽引され、プライバシーフィルムが普及しています。アンチグラフィティフィルムやEMIシールドフィルムを含む「その他」カテゴリーは比較的小規模なままです。しかし、特にRF透過性および低シグネチャー用途において、防衛契約からの注目を集めています。ISO 12543が剥離強度を重視するにつれて、メーカーは周期的湿度下での接着剤を再評価しています。これにより研究開発費が増加するだけでなく、ウィンドウフィルム市場における性能差別化も強化されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:自動車の勢いが建設の優位性に挑戦

2025年、建築・建設部門はエネルギー基準の更新に合わせた改修サイクルに牽引され、ウィンドウフィルム市場において52.12%のシェアをリードしました。しかし、自動車部門は急速に追いつきつつあり、2026年から2031年の予測期間において年平均成長率7.12%の成長率が見込まれています。この勢いは主に、ディーラーが車両販売時にセラミックフィルムパッケージを提供するケースが増えていることによるものです。自動車セグメントの成長軌跡は、電気自動車の台頭と統一されたティント規制によってさらに促進されています。小規模ながら、ヨットビルダーがIMOのUV曝露基準に準拠するにつれて、海洋改修も拡大しています。

航空宇宙での採用はFAA認証の遅延に悩まされていますが、2025年の「軽微な変更」に関する覚書は明るい未来を示唆しています。コンプライアンスコストを削減することで、地域ジェット機フリートの成長への道を開いています。「その他」セグメントには小売店舗が含まれており、高級自動車メーカーがトリムレベルを差別化するために工場装着フィルムを試験的に導入しています。車両向けのANSI/SAE Z26.1と建築向けのNFRC 200という異なる基準はクロスチャネル統合に課題をもたらしますが、専門製剤のプレミアム価格設定を確保し、ウィンドウフィルム産業全体のマージンを向上させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、アジア太平洋地域は中国のGB 50189基準とインドのECBC改訂に刺激され、収益の46.12%を占め、大都市圏と地方都市の両方でフィルムの採用が増加しています。日本と韓国は新たな政策を導入し、改修における熱透過率の上限を1.9 W/m²・K未満に設定し、トリプルガラスまたは高性能フィルムのいずれかを事実上義務付けています。ASEAN地域は断片化した状況を示しており、シンガポールのグリーンマークはリベートポイントでSHGC 0.30未満のフィルムにインセンティブを与えている一方、マレーシアはフィルムをオプションのクレジットとして扱っており、採用率にばらつきが生じています。

中東・アフリカ地域は、2026年から2031年の予測期間において年平均成長率6.88%という最も速い成長を遂げています。UAEのエスティダマ改訂はベースラインからの冷房負荷の大幅な削減を義務付けています。サウジアラビアのビジョン2030建設ラッシュにより、SBC 601準拠を目指す数千のホテル客室を中心に、スペクトル選択フィルムへの顕著なシフトが見られます。南アフリカでは、電気料金の著しい上昇により回収期間が短縮され、ヨハネスブルクのオフィスパークが西向きファサードの改修を進めています。しかし、ナイジェリアとエジプトはともに価格感度の問題を抱えており、輸入関税が陸揚げコストを大幅に押し上げています。

北米と欧州は合わせて2025年の需要の大きな部分を占め、改修への依存度が高まっています。カリフォルニア州タイトル24とトロントのグリーンスタンダードの改訂は、既存ストックをより高い効率性へと押し上げることで安定した需要を確保しています。一方、EUの建築物エネルギー性能指令は一定の年間改修率を義務付けており、具体化炭素フットプリントの削減から完全交換よりもフィルムが選ばれる傾向があります。南米では、ブラジルの建設回復とGDP成長に支えられ、商業許可件数が増加しています。しかし、通貨変動や輸入ライセンスの遅延などの課題が、二次都市でのフィルム供給を妨げています。

競合状況

ウィンドウフィルム市場は適度に集約されています。地域の専門業者は、施工サービスとコンプライアンスガイダンスをバンドルすることで市場プレゼンスを強化しています。積極的な対応として、多国籍企業はターンキートレーニングアカデミーを展開し、施工者のスキルアップ、労働力不足への対処、プレミアム価格の維持を目指しています。IoT対応フィルムは現在、ビルオートメーションプロトコルにおける標準化されたデータスキーマの欠如により、ユニット量の小さなセグメントを構成していますが、成功したパイロットプロジェクトは将来的な有望な変化を示唆しています。ポリエステル原料価格の安定により原材料インフレは抑制されていますが、企業はビニールバックフィルムのコスト上昇に苦慮しています。この上昇は主に、EU VOC規制によって必要とされた接着剤の再調合によるものです。戦略的に、多くの企業はプレミアムを払ってでも熱可塑性ポリウレタンベースへの転換を進めています。エレクトロクロミックスマートガラスがハイエンド市場でニッチを着実に確立するにつれて、フィルムメーカーはエアロゲルインサートや相変化マイクロカプセルなどの革新を推進しています。これらの強化は、厚みを増やすことなくR値を向上させることを目的としています。しかし、ユニットコストが依然として高い水準にあるため、広範な商業採用の実現は大きなハードルとなっています。

ウィンドウフィルム産業のリーダー企業

Eastman Chemical Company

3M

Saint-Gobain

Avery Dennison Corporation

Garware Hi-Tech Films

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:自動車ケア企業のGarware Hi-Tech Films(GHFL)は、4つの新製品の導入により製品ポートフォリオを拡大しました。ウィンドウフィルムセグメントにおいて、同社は製品をプレミアム(ゴールドレンジ)、ミディアム(シルバーレンジ)、エコノミー(ブロンズレンジ)の3つのティアに分類しました。

- 2025年7月:Lintecは、リサイクルPET樹脂のみを使用して製造されたソーラーコントロールウィンドウフィルム「BR-50UH RECYCLE 100」を発売し、非リサイクル品と比較してCO2排出量を17.5%削減しました。この製品は、透明性と飛散防止特性を維持しながら、Lintecのエコフレンドリーラインを強化するものです。

世界のウィンドウフィルム市場レポートの範囲

ウィンドウフィルムは、ガラスを通じて伝達されるソーラーヒートの量を削減するために窓やその他のガラス面に施されるガラス処理です。熱を最小化することで、ウィンドウフィルムは自動車、住宅、オフィスなどのHVACコストを削減し、快適性を向上させることができます。

ウィンドウフィルム市場は、タイプ、エンドユーザー産業、地域によってセグメント化されています。タイプ別では、市場はソーラーコントロールおよびUVブロッキングフィルム、装飾フィルム、安全・セキュリティフィルム、プライバシーフィルム、断熱/低放射フィルム、その他にセグメント化されています。エンドユーザー産業別では、市場は自動車、建築・建設、海洋、航空宇宙、その他にセグメント化されています。レポートはまた、主要地域にわたる22カ国の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| ソーラーコントロールおよびUVブロッキングフィルム |

| 装飾フィルム |

| 安全・セキュリティフィルム |

| プライバシーフィルム |

| 断熱/低放射フィルム |

| その他 |

| 自動車 |

| 建築・建設 |

| 海洋 |

| 航空宇宙 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| トルコ | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| 中東・アフリカその他 |

| タイプ別 | ソーラーコントロールおよびUVブロッキングフィルム | |

| 装飾フィルム | ||

| 安全・セキュリティフィルム | ||

| プライバシーフィルム | ||

| 断熱/低放射フィルム | ||

| その他 | ||

| エンドユーザー産業別 | 自動車 | |

| 建築・建設 | ||

| 海洋 | ||

| 航空宇宙 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| トルコ | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のウィンドウフィルム市場の規模はどのくらいですか?

ウィンドウフィルム市場規模は2026年に28億8,000万米ドルであり、2031年までに39億4,000万米ドルに達する軌道にあり、同期間において6.42%を記録しています。

最も急速に拡大している製品タイプはどれですか?

断熱・低放射フィルムは、オーナーが年間を通じたエネルギー節約を目指すにつれて、年平均成長率7.30%(2026年〜2031年)で成長しています。

自動車需要がこれほど急速に増加している理由は何ですか?

統一されたティント法令と電気自動車の成長により、ディーラーが販売時点でプレミアムセラミックフィルムをバンドルできるようになり、自動車用途において年平均成長率7.12%(2026年〜2031年)を牽引しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

中東・アフリカは、新たな基準が商業ビルにおける大幅なソーラーゲイン削減を義務付けているため、予測年平均成長率6.88%(2026年〜2031年)でリードしています。

保険会社はどのように採用に影響を与えていますか?

湾岸諸国および米国の保険会社は現在、ASTM準拠のセキュリティフィルムに対して保険料割引を提供しており、安全機能を即時のコスト削減手段に変えています。

従来のフィルムに対する主な競合上の脅威は何ですか?

エレクトロクロミックスマートガラスの価格低下がプレミアム改修プロジェクトを獲得しており、フィルムメーカーにIoT機能と多機能コーティングの追加を迫っています。

最終更新日: