天井タイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

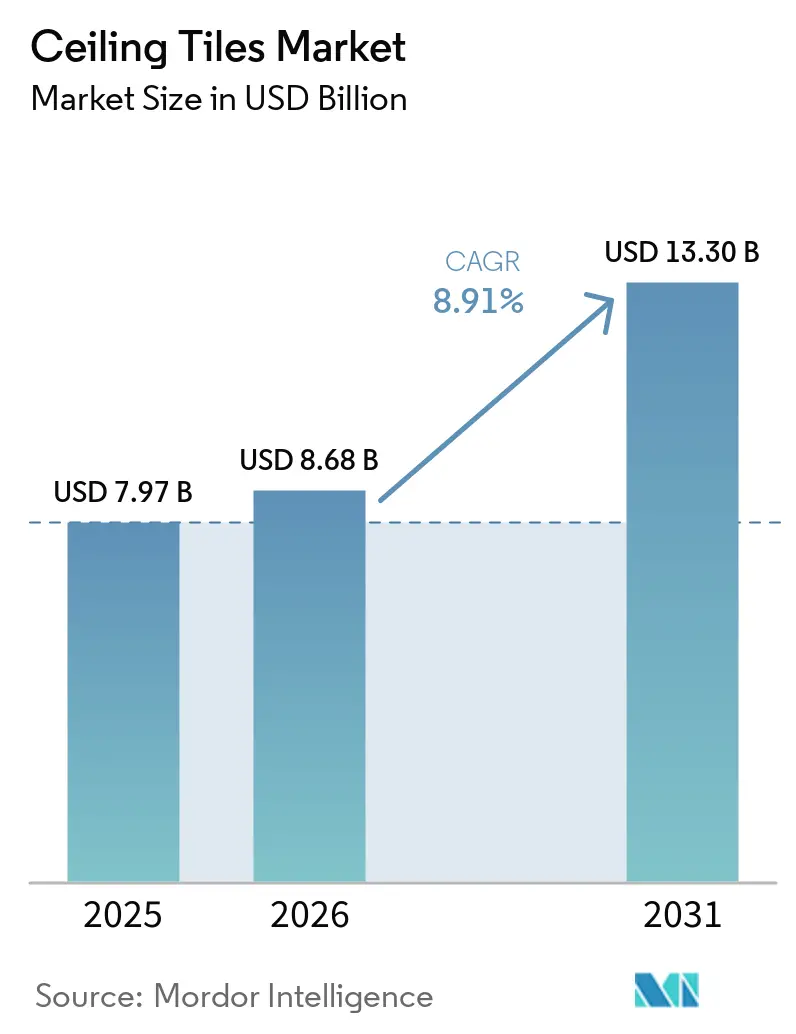

| 市場規模 (2026) | 8.68 十億米ドル |

| 市場規模 (2031) | 13.30 十億米ドル |

| 成長率 (2026 - 2031) | 8.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる天井タイル市場分析

天井タイル市場規模は、2025年の79億7,000万米ドルから2026年には86億8,000万米ドルに拡大し、2026年から2031年にかけてCAGR 8.91%で成長して2031年には133億米ドルに達する見込みです。この天井タイル市場の成長軌道は、職場における音響規制の義務化、ミネラル繊維基材に対する脱炭素化圧力、および不燃性組立品を指定するアジアの大規模インフラ投資によって牽引されています。成長はまた、内包炭素を削減するバイオベースバインダーの技術革新、リードタイムを8週間から10日に短縮するデジタルプリントプラットフォーム、および湿度の高い交通ハブにおける耐腐食性金属パネルへの新興需要とも結びついています。上位5社のサプライヤーが物流リスクを軽減するために地域製造拠点を追求する一方、アジアの中小メーカーは低コストの石膏およびPOP代替品に依存して価格感応度の高いプロジェクトを獲得しており、競争の激しさは中程度にとどまっています。しかし、エネルギー価格の変動は欧州および北米におけるミネラルウール製造コストを押し上げ続けており、モルタル塗布型吸音プラスターなどの代替品が天井高の低い改修工事における数量成長を脅かしています。

主要レポートのポイント

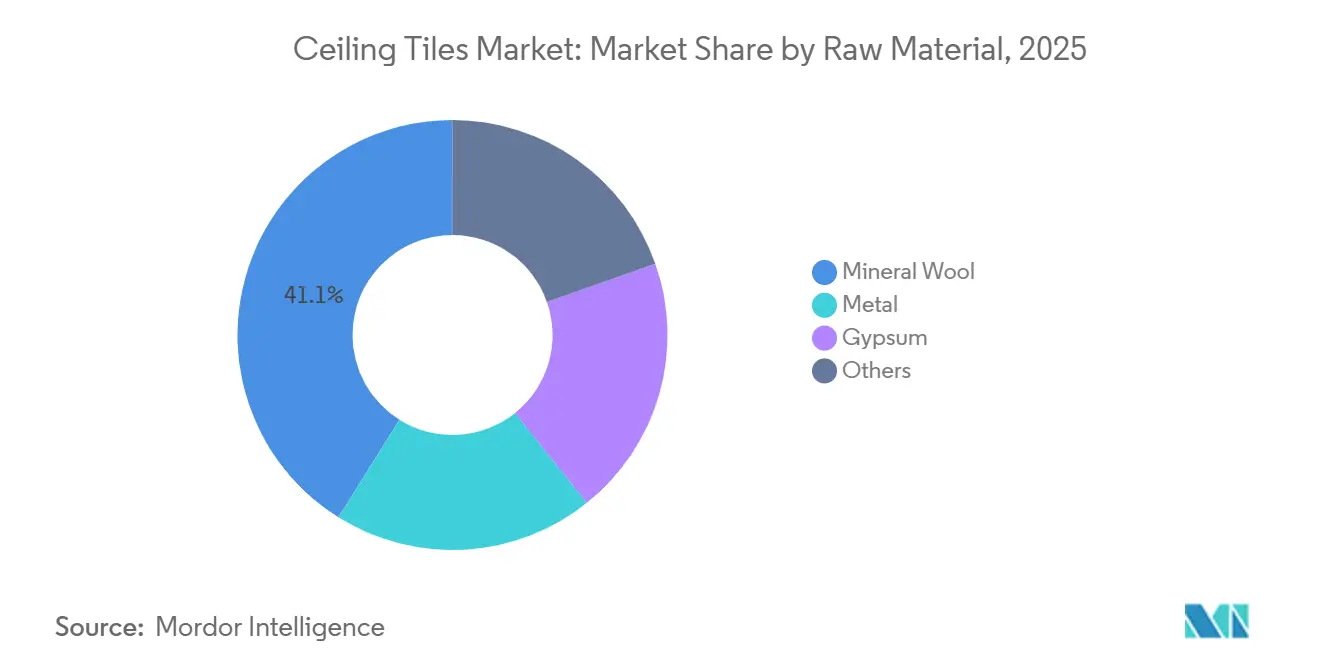

- 原材料別では、ミネラルウールが2025年の天井タイル市場シェアの41.12%を占め、金属タイルは2031年にかけてCAGR 9.03%で拡大しています。

- 特性別では、吸音パネルが2025年の天井タイル市場規模の65.66%をリードし、非吸音多機能タイルは2031年にかけてCAGR 9.22%で拡大しています。

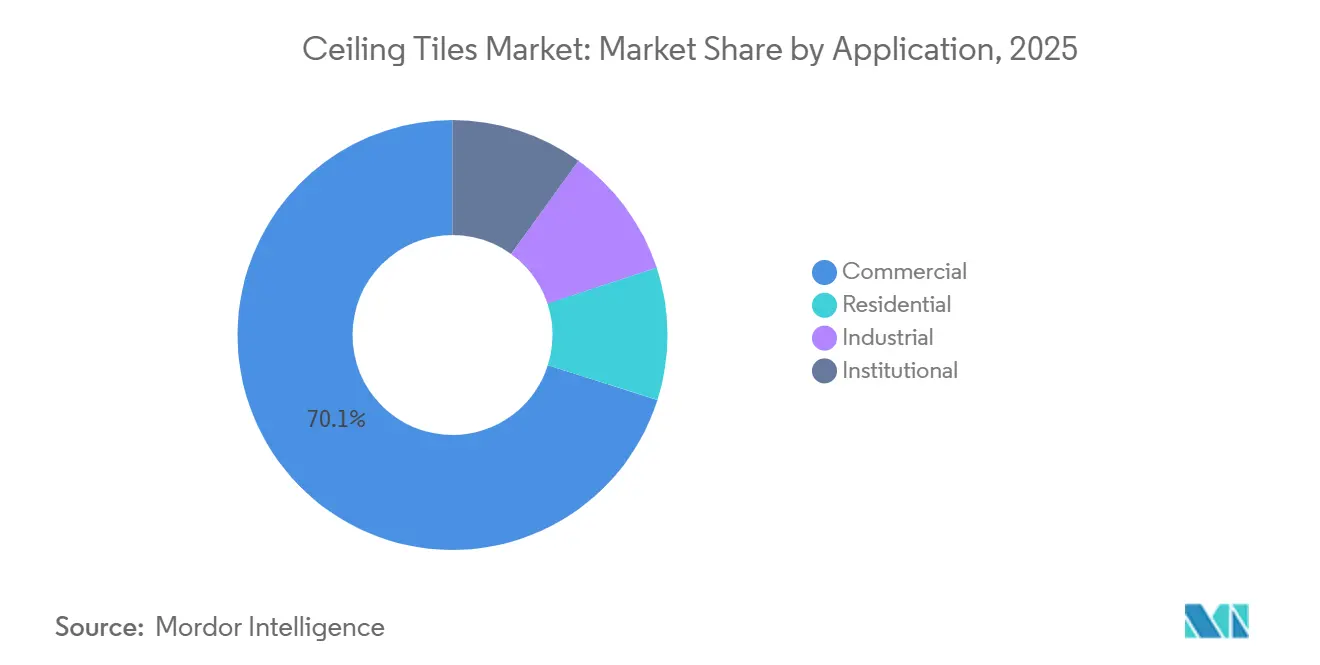

- 用途別では、商業ビルが2025年の需要の70.12%を占め、住宅向け設置は2031年にかけてCAGR 9.62%で成長しています。

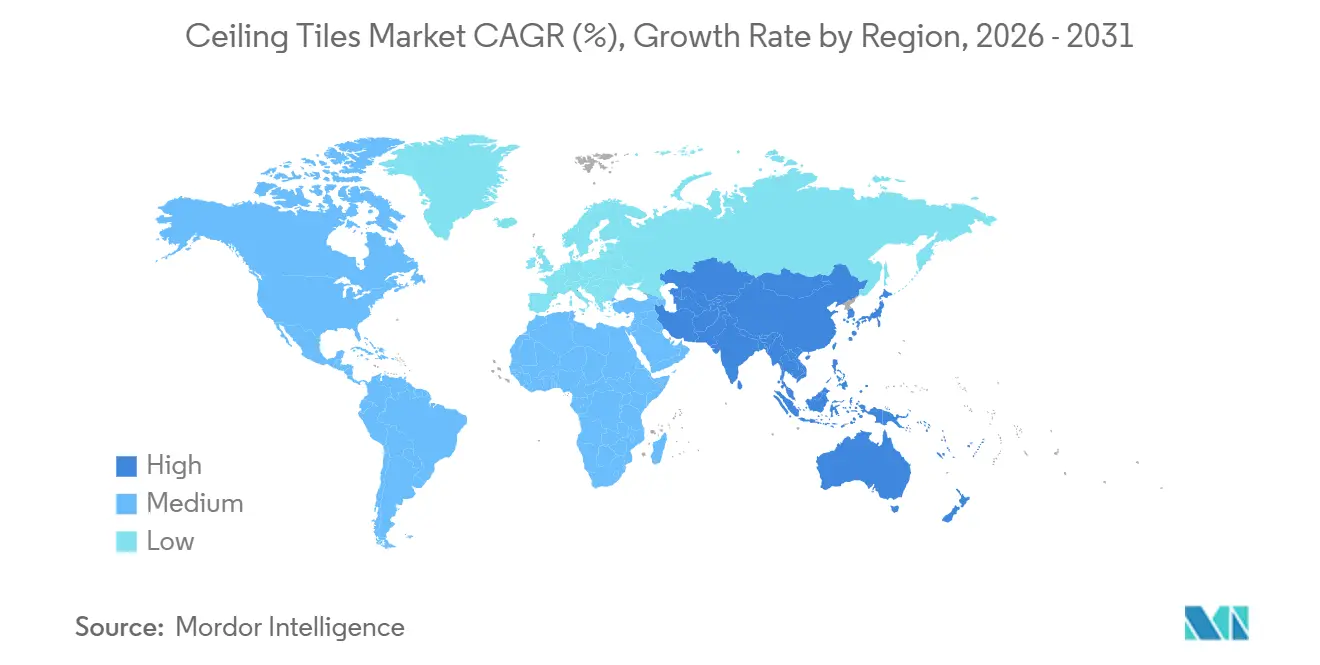

- 地域別では、北米が2025年の収益の35.34%を占め、アジア太平洋は2031年にかけてCAGR 10.56%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の天井タイル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オープンプランオフィスにおける吸音システムの急速な普及 | +1.8% | 北米、西欧、アジア太平洋の都市部に集中した世界規模 | 中期(2〜4年) |

| 欧州におけるミネラルウール改修を促進するグリーンビルディングクレジット | +1.5% | 欧州(EU27カ国、英国、北欧諸国)、北米への波及 | 長期(4年以上) |

| アジアにおける不燃性タイルを義務付ける地下鉄・空港建設 | +2.1% | アジア太平洋中核部(中国、インド、ASEAN)、中東への波及 | 短期(2年以内) |

| GCC高級不動産のプレミアム化を可能にするデジタルプリント石膏タイル | +0.9% | 中東(サウジアラビア、UAE、カタール)、北米・欧州でのニッチな普及 | 中期(2〜4年) |

| ミネラル繊維タイルの内包炭素を削減するバイオベースバインダー | +1.3% | 欧州、北米、オーストラリアおよび日本での初期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オープンプランオフィスにおける吸音システムの急速な普及

ハイブリッドワークモデルの進化に伴い、静かなコラボレーションゾーンへの需要が高まっています。RockfonのSonar dB35パネルはNRC 0.95を誇り、企業の改修工事によって採用が拡大しました。一方、ArmstrongのTechZone Ultimaシステムは米国のクラスAオフィスの新築セグメントで存在感を示しました。アメリカ音響学会の2024年の研究では、懸念すべきトレンドが明らかになりました。天井吸音係数が0.80を下回ると、床面積が5,000平方フィートを超えるフロアプレートにおける生産性の低下と関連していることが示されました[1]アメリカ音響学会、「オープンプランの生産性と天井吸音」、acousticalsociety.org 。KnaufのHeradesignウッドウールタイルは、WELLビルディングスタンダードの残響基準を満たすだけでなく、欧州で支持を集めているバイオフィリックな美観も提供しています。これらのトレンドは、天井タイル市場における吸音グレード製品への堅調な需要を浮き彫りにしています。

欧州におけるミネラルウール改修を促進するグリーンビルディングクレジット

2025年までに、EUの建築性能指令2024/1275は、政府が公共建築物のライフサイクル全体の炭素ベンチマークを公表することを義務付けています。この動きはまた、環境製品宣言を伴うミネラルウールタイルの使用を促進しています。Saint-GobainのEcophon Master Rigidは北欧スワン認証を誇り、ドイツの改修市場で支持を集めています。一方、リサイクル素材で製造されたRockfonのSonar dB35ラインはBREEAMエクセレントクレジットの基準を満たし、英国の病院向け入札を強化しています。こうした動向を踏まえ、欧州の天井タイル市場は指令主導の改修工事によって成長が見込まれています。

アジアにおける不燃性タイルを義務付ける地下鉄・空港建設

アジア太平洋のインフラパイプラインはA1等級の天井を指定しています。香港国際空港のスリーランウェイシステムにはPRANCEアルミニウムタイルが使用されました。インドは2024年に地下鉄路線を追加し、POPよりもミネラルウールと金属パネルを優先するIS 1646:2023規格を採用しました。シンガポールのチャンギターミナル5は、ASTM E84クラスA要件を満たすRockfonおよびUSG製品を事前承認しています。こうした義務付けは金属タイルの普及を加速させ、天井タイル市場全体の地域成長を強化しています。

GCC高級不動産のプレミアム化を可能にするデジタルプリント石膏タイル

湾岸の高級デベロッパーは、インテリアの差別化を図るためにデジタルプリント石膏パネルを購入しています。ArmstrongのCREATE!プラットフォームはリードタイムを短縮し、サウジアラビアおよびUAEのプロジェクトでプレミアムを獲得しています。MCI Metalldeckenはドバイのブルジュ・ビンガッティに発光画像天井を納入し、顕著な価格上昇を実現しました。USG Boralはリヤドおよびアブダビ全域の高級ヴィラにデジタルプリント石膏タイルで存在感を示しました。カスタマイズのトレンドは、天井タイル市場を高マージン製品へと位置付けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミネラルウールコストを押し上げるエネルギー価格の変動 | -1.2% | 欧州、北米、アジア太平洋の製造拠点への波及 | 短期(2年以内) |

| アスファルトおよびモルタルなどの代替品からの脅威 | -0.5% | 北米および欧州の産業・倉庫用途に集中した世界規模 | 中期(2〜4年) |

| アジア太平洋における石膏タイル普及を制約する低コストPOP天井 | -0.7% | アジア太平洋(インド、東南アジア、第2・第3層都市)、中東・アフリカの新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ミネラルウールコストを押し上げるエネルギー価格の変動

2025年上半期、欧州の天然ガス先物価格は2024年と比較して上昇しました。このガス価格の急騰により、RockfonとSaint-Gobainの両社で製造コストが上昇しました。一方、米国のミネラルウール製造業向け生産者物価指数(PPI)も前年比で上昇しました。さらに、スポットLNGを輸入しているアジアの中小メーカーはマージン圧縮を経験しています。この状況は、天井タイル市場における競争力を低下させています。

アスファルト、モルタル、低コストPOP天井などの代替品からの脅威

インドでは、IGBC 2025年調査によると、POP偽天井が石膏価格を下回り、現在は中級アパートで主流となっています[2]インドグリーンビルディング評議会、「POPと石膏の調査」、igbc.in 。東南アジアでは、グリッド不要という利点から支持されるモルタル塗布型吸音プラスターが改修プロジェクトで足場を固めています。一方、アスファルト吸音パネルは美観が二の次となる倉庫に浸透しており、天井タイル市場のプレミアム成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:ミネラルウールがリードを維持、金属が勢いを増す

ミネラルウールは、建築家がその断熱・吸音の二重性を評価したことから、2025年の天井タイル市場シェアの41.12%を占めました。主にアルミニウムからなる金属パネルは、湿気に強く空港・地下鉄で求められるA1防火等級を備えているため、CAGR 9.03%で上昇しています。石膏タイルはコスト重視の住宅建設で主流ですが、インドおよび東南アジアではPOP競争によってマージンが圧迫されています。複合材、PVC、木材オプションは、カスタムグラフィックを伴うオーガニックな美観を求める高級ニッチ市場に対応しています。

アジア太平洋は金属の台頭の中核であり、香港のスリーランウェイシステムやインドの地下鉄拡張などのプロジェクトがEN 13501-1およびIS 1646:2023の不燃性規格を参照しています。欧州および北米では、環境製品宣言とWELL音響スコアの重要性に牽引され、改修工事においてミネラルウールが優勢です。石膏のコスト効率性はその継続的な使用を確保していますが、湿気感受性はバスルームや湿潤気候において課題をもたらします。市場トレンドとして、ArmstrongのUltima LECタイルなどのバイオベースイノベーションは、天井タイル産業における低炭素原材料への移行を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

特性別:吸音性が主導、多機能パネルが加速

吸音ソリューションは、オフィス、学校、病院におけるWELLおよびASHRAE 189.1基準に支えられ、2025年の天井タイル市場規模の65.66%を占めました。抗菌フィルムと防湿バリアを組み込んだ非吸音多機能タイルはCAGR 9.22%で拡大しています。ArmstrongのACOUSTIBUILTタイルはNRC 0.90を誇り、BIOBLOCKプロテクションとHUMIGUARD防湿機能をシームレスに融合させ、複合的な性能特性を示しています。

ハイブリッドワーカーが会話プライバシーを優先するにつれ、企業の改修工事が吸音需要を押し上げています。対照的に、住宅および軽工業用建物はより低いNRCで妥協する場合があるものの、デザインの柔軟性と抗菌特性を重視しています。Shandong Huameiの抗菌PVC天井は石ウール製品より低価格で、中国の住宅セクターで支持を集めています。機能の継続的な統合は、従来の特性の境界を再定義するだけでなく、天井タイル市場の収益ポテンシャルを拡大しています。

用途別:商業の強さ、住宅の勢い

商業ビルは、本社、病院、キャンパスにおける厳格なASTM E84およびISO 9705防火規制のおかげで、2025年収益の70.12%を生み出しました。北米の一戸建て着工件数の増加とインドのアパートスキームによるクイックインストール石膏システムへの需要により、住宅向け数量はCAGR 9.62%で拡大しています。産業ユーザーは化学物質暴露下での耐久性のために金属およびPVCタイルを好み、公共施設プロジェクトは防火安全性と音響性能の両方を重視しています。

北米のオフィスは通常12〜15年ごとに天井を更新し、改修の繰り返しを確保しています。インドの手頃な都市住宅への需要と中国の第2層都市の成長が石膏およびPOP設置を促進しています。電子商取引に関連した倉庫の成長が金属タイルの使用を促進し、政府機関は準拠した吸音組立品を優先しています。天井タイル市場は、成熟した更新サイクルと新興の住宅需要取り込みのバランスを保っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は、LEED v4.1およびWELLの普及と安定した改修需要に支えられ、2025年収益の35.34%を占めました。アジア太平洋は、中国の地下鉄駅、インドの空港アップグレード、ASEANの交通ハブがいずれも不燃性ソリューションを求めていることを反映し、CAGR 10.56%で成長すると予測されています。欧州のシェアは、EU建築性能指令を満たすミネラルウール改修工事によって底堅さを維持しています。ラテンアメリカおよび中東・アフリカは、ブラジルの住宅着工件数とGCC高級開発に牽引され、中一桁台の成長を記録しています。

中国の建設生産量は2024年に増加し、第1層および第2層の商業建築においてミネラルウールと金属タイルの使用が集中しています。日本の老朽化した建築ストックが吸音改修を促進し、ベトナム、タイ、インドネシアは防火基準を強化してA1等級製品を招き入れています。急速な都市化と厳格化する安全基準が収束するアジアにおいて、天井タイル市場の見通しは最も明るいままです。

競合環境

天井タイル市場は断片化しています。競争は持続可能性ラベル、デジタルプリント速度、および地域生産を中心に展開しています。ArmstrongのCREATE!プラットフォームはカスタマイズサイクルを短縮し、プロジェクトコストを最大20%削減します。MCI Metalldeckenのバックライト金属タイルも同様に、高級プロジェクトのデザイン柔軟性を高めています。中国とインドの地域競合他社はコストで競争し、国内の石膏とPOPに依存しています。バイオベースバインダーと多機能表面の流入は、天井タイル市場全体の製品ヒエラルキーを再形成し、差別化戦略を激化させると予想されています。

天井タイル産業リーダー

AWI Licensing LLC

Knauf Group

Saint-Gobain

ROCKWOOL A/S

Hunter Douglas N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Saint-Gobain India Pvt. Ltd.は、そのGyproc事業を通じて、ヴィシャーカパトナムにインド初のネットゼロに近い石膏天井タイル工場を稼働させました。これは同国における持続可能な建設製造に向けた重要な一歩となりました。

- 2025年7月:Knauf Groupはフランスのイランジュに、ミネラル天井を専門とする新しい天井生産施設を開設しました。この投資は持続可能性の強化とKnauf InsulationとKnauf Ceiling Solutionsの連携促進を目的とし、2019年のロックウールサイトを共同生産拠点に転換するものです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、天井タイル市場を、露出グリッドまたは直接取付けシステムに組み込まれ、音響・熱・美観機能を提供する内装天井を形成する、工場製造のミネラルファイバー、金属、および石膏パネルと定義する。

スコープ除外:屋根葺き材、乾式壁ボード、および構造用壁パネルは本評価の対象外とする。

セグメンテーション概要

- 原材料別

- ミネラルウール

- 金属

- 石膏

- その他(複合材、プラスチック、木材)

- 特性別

- 吸音性

- 非吸音性

- 用途別

- 住宅

- 商業

- 産業

- 公共施設

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア太平洋地域の3つの成長拠点において、施工業者、流通業者、仕様決定者、および調達マネージャーにインタビューを実施し、音響採用率、改修サイクル、および平均パネル厚の変化を検証した。サステナビリティ担当者へのフォローアップ調査により、リサイクルコンテンツプレミアムに関する前提条件を精緻化した。

デスクリサーチ

ミネラルファイバーボードに関するUN Comtrade関税コード、米国国勢調査局のConstruction Put-in-Placeテーブル、Eurostatの建築許可、およびエネルギー性能指令(Energy Performance of Buildings directives)などのソースから得た生産・貿易・使用指標のマッピングから着手した。業界固有のデータは、North American Insulation Manufacturers AssociationやEuropean Association for Passive Fire Protectionなどの業界団体のデータ、ならびに平均販売価格を開示する企業の10-Kおよび投資家向け資料によって補完された。D&B HooversおよびDow Jones Factivaへの有償アクセスにより、メーカーのシェア前提を裏付ける収益内訳およびプロジェクト情報を入手した。これらのソースは例示であり、網羅的なものではなく、他にも多数のソースがデータ検証および文脈構築を支援している。

第2段階では、価格軌跡および採用速度に影響を与える低VOCバインダーおよび相変化インサートに関する規制・特許情報(Questel)を収集した。

市場規模算定と予測

市場価値のベースラインは、グローバルの非住宅床面積増加分および改修支出のトップダウン再構築を採用し、天井対床面積比率および吊り天井システムの普及率で調整した後、地域別ASPを用いて価格付けを行う。サプライヤーの積み上げおよびチャネルチェックにより、合計値を較正するボトムアップの検証を提供する。主要変数には、都市部のオフィス竣工数、医療施設のベッド増加数、音響規制強度スコア、ミネラルウールの単価、および石膏ボードのコストインフレが含まれる。予測には、これらのドライバーを2030年までの需要に結び付けるため、シナリオ分析と組み合わせた多変量回帰を適用する。小規模地域のデータギャップは、最終調整前にピア市場に対してベンチマークされた一人当たり建設支出プロキシによって補完される。

データ検証と更新サイクル

アウトプットは3層のレビューを経る:自動分散スキャン、ピアアナリストによるクロスチェック、および価格変動が5パーセントを超えた場合の四半期ごとの再確認。レポートは年次で更新され、ライブウォッチリストが合併やコード変更を検知し、中間更新のトリガーとなる。

天井タイルベースラインの信頼性の根拠

公表数値はしばしば乖離するが、これは各社が異なる材料ミックス、最終用途の分類、価格基準、および更新頻度を選択するためである。

主要なギャップ要因としては、住宅改修需要がカウントされているか、ミネラルファイバーの輸入価格が設置済み収益にどのように換算されているか、リサイクルコンテンツプレミアムがモデル化されているかどうかが挙げられる。Mordorの調査は2025年の設置済み価値ベースで報告し、施工業者と検証したブレンドASPを適用し、12ヶ月ごとに更新する。他の出版社は工場出荷時の2022年価格を引用したり、単一要因成長率で将来を外挿したりする場合がある。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 8.59 B(2025年) | Mordor Intelligence | - |

| USD 8.14 B(2024年) | Global Consultancy A | 工場出荷時価格を使用;改修量を除外 |

| USD 8.40 B(2022年) | Industry Data Service B | 基準年が古くASP上昇が静的 |

| USD 7.42 B(2023年) | Trade Journal C | ミネラルファイバー金属ハイブリッドを除外;地域別分類が限定的 |

この比較は、スコープ、価格ポイント、および更新頻度が整合されると、乖離が大幅に縮小することを示している。ここにおいてMordor Intelligenceは、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

2026年の天井タイル市場規模はどのくらいですか?

天井タイル市場規模は2026年に86億8,000万米ドルに達し、2031年にかけてCAGR 8.91%が予測され、133億米ドルに達する見込みです。

世界需要の最大シェアを占める原材料は何ですか?

ミネラルウールパネルは、断熱・吸音の複合性能により、2025年の売上の41.12%を占めています。

最も成長が速い地域の機会はどこですか?

アジア太平洋は、地下鉄・空港プロジェクトにおける不燃性仕様に牽引され、CAGR 10.56%でリードしています。

デジタルプリント天井が注目を集めている理由は何ですか?

ArmstrongのCREATE!などのプラットフォームはリードタイムを短縮し、より高いマージンを生み出すカスタムグラフィックを可能にします。

エネルギー価格の上昇はメーカーにどのような影響を与えていますか?

欧州のガス価格急騰によりミネラルウール製造コストが上昇し、マージンが圧迫されるとともに再生可能エネルギーを活用した生産への転換が促されています。

最も影響力のある持続可能性トレンドは何ですか?

Armstrongのバイオチャーやオーウェンスコーニングのマルトデキストリンシステムなどのバイオベースバインダーは、LEED v5の炭素開示規則に準拠するために内包炭素を削減しています。

最終更新日: