クリングフィルム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

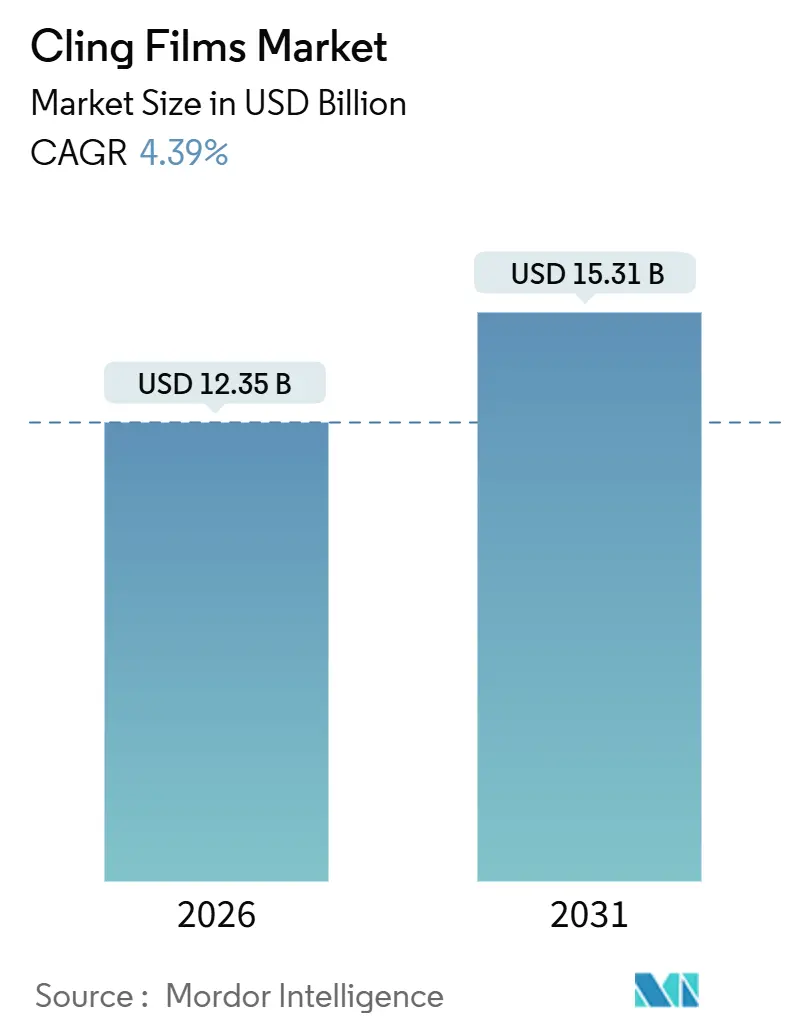

| 市場規模 (2026) | 12.35 十億米ドル |

| 市場規模 (2031) | 15.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

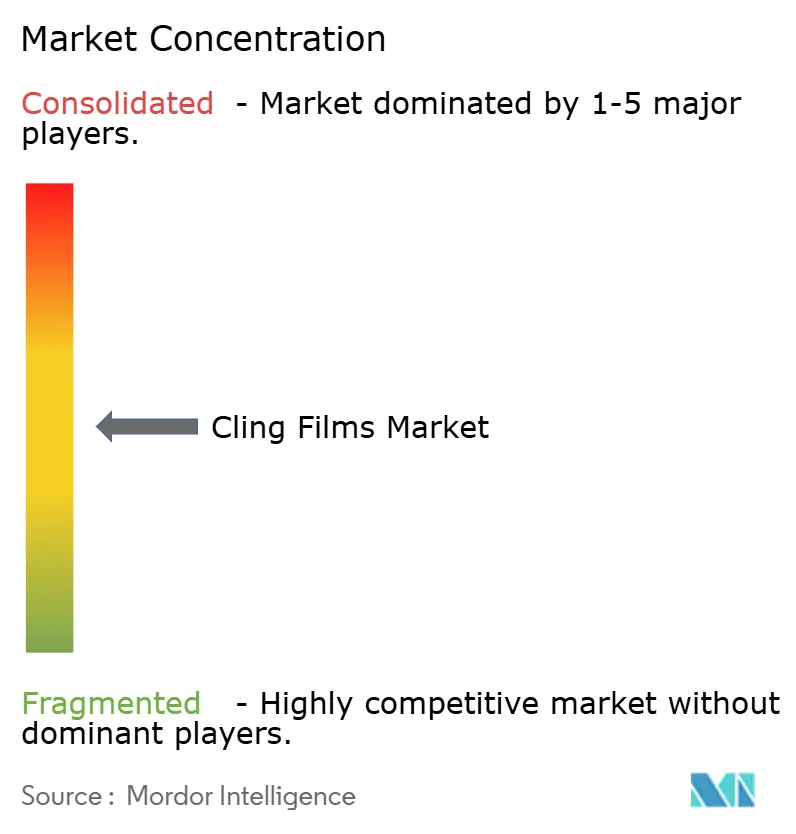

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるクリングフィルム市場分析

クリングフィルム市場規模は2026年に123.5億米ドルと推定され、予測期間(2026年-2031年)中に年平均成長率4.39%で2031年までに153.1億米ドルに達すると予想されています。Eコマース食料品チャネルからの強い需要、ヘルスケア無菌包装義務、および使い捨てプラスチックに対する規制圧力が収束して、価格変動にもかかわらず数量成長を安定に保っています。ポリエチレングレード、特にバイオベースPEは、欧州および北米の複数の州における拡大生産者責任規則に準拠しているためシェアを獲得しており、キャストフィルム技術は食品小売および物流センター全体で自動化が拡散するにつれて、ほとんどの新規設備を獲得しています。食品加工業者が依然として支配的な購買者である一方、病院調達チームは高透明性でコロナ処理されたフィルムのみが満たすことができる仕様を引き上げており、持続可能なプレミアムセグメントを示しています。競争力学は適度な集中を示しており、上位5社のサプライヤーが設置生産量の約40%を制御していますが、地域コンバーターは依然として高バリアおよび超薄膜ニッチで活動空間を見つけています。

主要レポートの要点

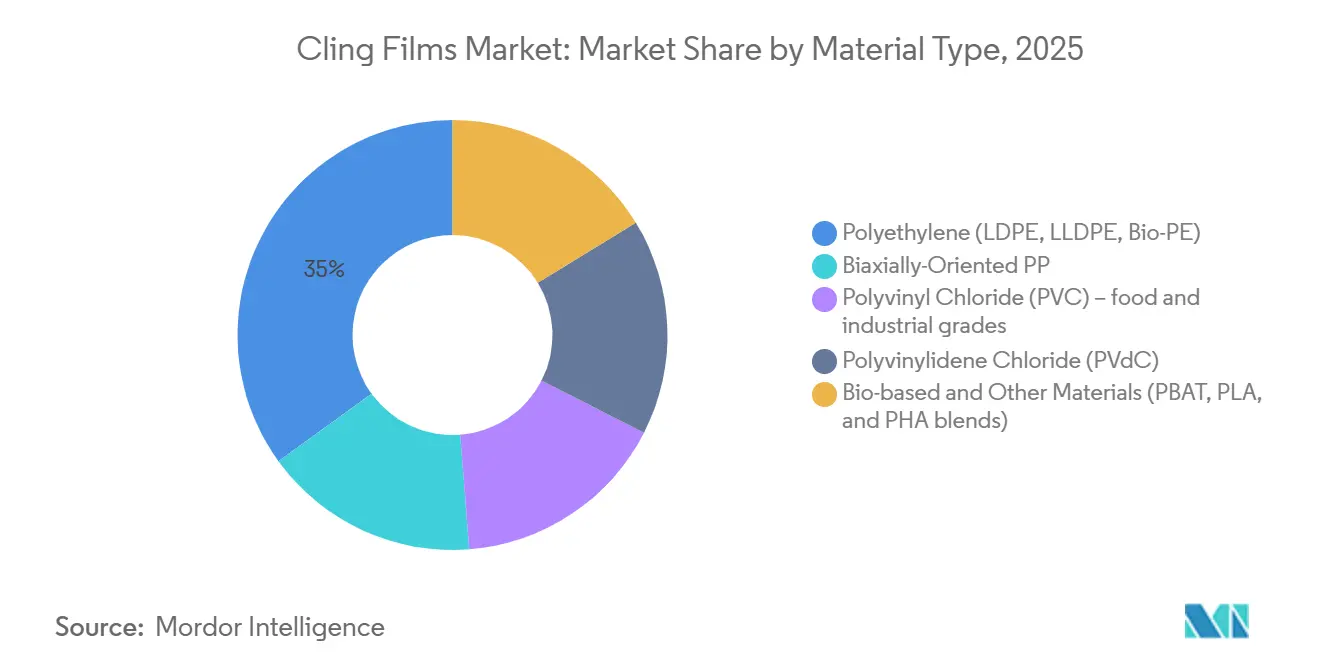

- 材料タイプ別では、ポリエチレンが2025年売上の34.98%を占め、2031年まで5.08%の年平均成長率を記録すると予測されています。

- 形状別では、キャストフィルムが2025年数量の75.67%を占め、2031年まで4.49%の年平均成長率の軌道にあります。

- エンドユーザー産業別では、食品用途が2025年需要の44.98%を獲得し、2031年まで4.78%の見通しでリードしています。

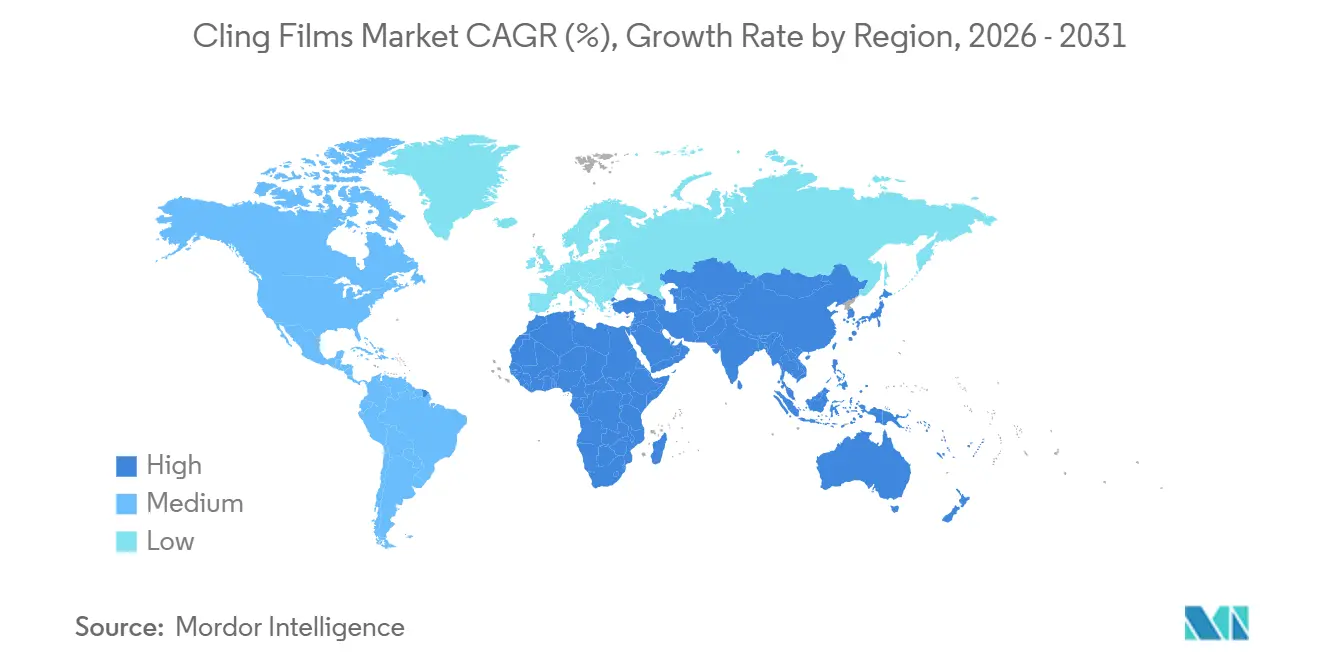

- 地域別では、欧州が2025年売上の34.36%でリードし、アジア太平洋地域が2031年まで4.73%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクリングフィルム市場のトレンドと洞察

ドライバーインパクト分析

| ドライバー | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 食品産業の成長と包装食品浸透 | +1.2% | グローバル、アジア太平洋都市部中心地と北米ミールキットハブに集中 | 中期(2-4年) |

| 拡大するヘルスケア包装需要 | +0.8% | 北米と欧州、中東民間病院ネットワークへの波及効果 | 長期(≥4年) |

| 新興経済国における急速なスーパーマーケット展開 | +1.0% | アジア太平洋コア(中国、インド、ASEAN)、中東・アフリカでの初期利益 | 短期(≤2年) |

| 抗菌・バリアナノコーティングの統合 | +0.7% | グローバル、北米および欧州プレミアムセグメント主導 | 中期(2-4年) |

| オンライン食料品・ミールキット配送の急増 | +0.9% | 北米、西欧、都市アジア太平洋市場 | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

食品産業の成長と包装食品浸透

中国のスーパーマーケット密度は2020年の住民1万人あたり1.2店舗から2025年には推定2.1店舗に上昇し、数日間のコールドチェーン輸送中に農産物を保護する透明酸素バリアラップの需要を高めています。大手食肉加工業者は、インライン張力制御後にLLDPEゲージを12μmから9μmに削減し、しわを減らし、パック当たりの樹脂を18-22%節約しました。北米のベーカリーチェーンは、ワックス紙から300-500 g/m²/日の水蒸気を放出するマイクロ穿孔フィルムに移行し、職人パン陳列でのカビを抑制しています。ミールキットプロバイダーは、FDA 21 CFR 177.1520の下で認証されたフタル酸エステル不使用のLDPEフィルムを好み、7日間の冷蔵保存期間を確保しています[1]U.S. Food and Drug Administration, "21 CFR 177.1520: Olefin Polymers," fda.gov。これらのトレンドは合わせて、クリングラップをコモディティから、特に透明性が新鮮さを示すプレミアムオーガニックラベルにおいて、ブランディングツールへと再配置しています。

拡大するヘルスケア包装需要

更新された医療機器振興協会の指針では、ピール強度の窓を25mm当たり200から400gフォースに設定しており、この範囲は42-46ダイン/cmに処理されたキャストフィルムによってのみ一貫して満たされます[2]Association for the Advancement of Medical Instrumentation, "TIR 109 Guidance on Peel Strength," aami.org。医療機器メーカーは、クリーンルームでの繊維微粒子を最小化するため、紙プラスチックポーチから全プラスチックラップに切り替えています。PVdCコーティングクリングフィルムは酸素侵入を1cm³/m²/日以下に削減し、コールドチェーン輸送中の湿度敏感APIの保存期間を最大40%延長します。欧州医薬品庁の2025年非経口薬のタンパーエビデンス規則は、ホログラフィック機能を持つ熱シール可能ラップの需要を加速させています。湾岸諸国の高齢化人口と外科手術量の増加は、ISO 15378認定生産者の長期数量可視性を強化します。

新興経済国における急速なスーパーマーケット展開

インドは2025年に約1,200の新しいスーパーマーケットとハイパーマーケットを開設し、前年比14%の急増で、農産物サプライヤーに標準化された陳列要件を満たすクリングラップトレイの採用を強制しています。ベトナムの組織化小売シェアは2年前の28%から2025年には35%に上昇し、東南アジアのコンバーターに自動ラッピングステーション対応の300mmロール用の欧州キャストフィルムラインの輸入を促しています。サウジアラビアのビジョン2030コールドチェーンハブには、45°Cを超える周囲温度でシールを保持するフィルムが必要です。ウェットマーケットがエアコン付き店舗に場を譲るにつれ、需要は冷蔵棚での視認性を保持する防曇フィルムにピボットし、小規模国内生産者にとって技術的なハードルを作り出しています。

抗菌・バリアナノコーティングの統合

銀イオンフィルムは、USDA基準の下で新鮮食肉の微生物閾値を3-5日延長し、腐敗を10⁵ CFU/g以下に抑制します。乳製品に適用された酸化亜鉛ラップは、冷蔵温度で72時間後にリステリア菌を99.7%削減します。ナノクレー分散構造は酸素透過を5cm³/m²/日以下に押し下げ、サラダ加工業者が窒素フラッシュを排除し、包装コストを約13%削減できます。EFSAは2024年に食品接触用の二酸化チタンナノ粒子を承認しましたが、一部の加盟国は移行データを待って暫定禁止を維持しており、堅牢な規制チームを持つ多国籍コンバーターに有利に働いています。>300m/分のライン速度でナノコーティングを拡張するプレーヤーは、高マージンの生鮮食品サプライチェーンでプレミアムスロットを獲得することができるでしょう。

制約インパクト分析

| 制約 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 極端温度への低い耐性 | -0.5% | グローバル、冷凍食品および産業コールドチェーン用途で深刻 | 中期(2-4年) |

| グローバル使い捨てプラスチック規制の強化 | -0.9% | 欧州と北米コア、アジア太平洋沿岸都市への波及効果 | 長期(≥4年) |

| 再利用可能シリコンおよび蜜蝋ラップへの消費者シフト | -0.3% | 北米と西欧プレミアムオーガニックセグメント | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

極端温度への低い耐性

標準のLDPEおよびLLDPEフィルムは-18°C以下で脆くなり、冷凍シーフードパレットでのシール不良率がストレッチフードの2%未満と比較して8%を超える原因となります。フィルムが60°Cを超えると軟化するため、高温充填用途は制限され、80億米ドルの軟包装ニッチを構成するホットフィルスープやソースが除外されます。メタロセンPEグレードは-30°Cまで靭性を保持しますが、コモディティLDPEより25-35%コストが高く、医薬品貨物への採用に制限されます。ポリイソブチレンなどのフレックス修正添加剤は食品接触表面に移行する可能性があり、FDAおよびEFSA抽出試験を複雑化するため、コンバーターは性能とコンプライアンスの間でトレードオフに直面しています。

グローバル使い捨てプラスチック規制の強化と再利用品への消費者シフト

EU使い捨てプラスチック指令は、2030年までに食品接触フィルムに30%のリサイクル含有量を要求しています。フランスとドイツは現在、非リサイクル可能フィルムに1kg当たり0.08-0.12ユーロの料金を課し、PVdCコストを20%押し上げ、モノマテリアルPEへのピボットを加速しています。カリフォルニア州のSB 54は2032年までに使い捨てプラスチック包装の65%のリサイクル可能性または堆肥化可能性を義務付け、生産者にPBATまたはPLAブレンドに向かわせています。Deloitteの調査では、米国世帯の42%が2025年にシリコンラップを試用し、2023年の28%から上昇したことが示され、これらの再利用品が食品ラップ数量で2%未満のシェアを保持しているにもかかわらず、認識リスクを浮き彫りにしています。その結果、コモディティ石油系PEがマージン圧迫に耐える一方で、堆肥化可能グレードが価格プレミアムを獲得するものの重い設備投資を必要とする二分化した景観が生まれています。

セグメント分析

材料タイプ別:バイオPEがポリエチレンのリーダーシップを牽引

ポリエチレンは2025年売上の34.98%を占め、5.08%の年平均成長率で拡大すると予想され、2031年まででクリングフィルム市場規模に大きな重みを加えています。サトウキビエタノールから派生したバイオPEは、既存の押出ラインに直接投入でき、フタル酸エステルを回避し、欧州のリサイクル含有量義務を満たすため、大手食品ブランドの間で最も急速に採用されている樹脂です。LDPEは、その固有のクリング性が補助粘着剤を不要にするため、ハンドラップで好まれ続けており、LLDPEの40-50 MPaの引張強度は高速フローラップ装置での破れを削減します。PVCは、ダイオキシンとフタル酸エステルの懸念により欧州で縮小していますが、PVdCコーティングフィルムは、2cm³/m²/日以下の酸素透過が必要な真空包装肉輸出において、薄いながらも防御可能なニッチを依然として所有しています。

堆肥化可能ポリマーは選択肢を拡大し続けていますが、クリングフィルム市場の小さなスライスのままです。EN 13432の下で認証されたPBAT-PLAブレンドは自治体有機物プログラムでのリスティングを獲得し、PHAグレードは海洋生分解性を謳っていますが、化石PEに対して3-4倍のプレミアムで販売されています。BOPPは、クリング性よりも剛性が重要なツイストラップキャンディニッチに対応します。正味、材料選択は3つの階層に分類されています:コスト敏感パック用コモディティPE、主流サステナビリティプログラム用バイオPE、および分別回収に補助金を出す管轄区域用完全堆肥化可能ブレンド。この階層は、この10年間の大部分でクリングフィルム業界収益においてポリエチレンを支配的に保つはずです。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

形状別:キャストフィルムが自動化の優位性を強化

キャストフィルムは2025年数量の75.67%を占め、4.49%の年平均成長率で予測され、2031年のクリングフィルム市場シェアリードを強化する段階的トン数を追加します。±3%以内のゲージ均一性は、食料品物流ハブを構成するロボットピック・アンド・プレースシステムに不可欠であり、チルロール急冷は5%以下のヘイズを生み出し、プレミアム食肉陳列に重要です。インラインコロナ処理は、ブローフィルム競合他社のコストを膨らませるオフライン処理を回避して、フルライン速度でラベル対応表面を統合します。

ブローフィルムは依然として、耐パンク性と高い自然クリング性を重視するハンドラップ外食産業の店舗に貢献していますが、そのシェアは成長するよりも安定しています。リアルタイム厚み計測を装備した多層ブロータワーはそれぞれ500万米ドル以上の費用がかかるため、多くの地域コンバーターはアップグレードを遅らせ、相対的な品質提案を侵食します。したがって、ミールキット組み立ておよびスーパーマーケット・デリカウンターでの自動化の台頭は、将来のクリングフィルム市場を支える主力技術としてキャスト押出を固めています。

エンドユーザー産業別:食品が最大シェアを保持

食品用途は2025年需要の44.98%を吸収し、4.78%の軌道を歩んでおり、絶対的にはクリングフィルム市場規模を下支えしています。生鮮農産物包装業者は、水分損失を制限し、冷蔵陳列用の防曇特性を示す超透明ラップを選択します。食肉加工業者は、酸素スカベンジャーを埋め込んだ8μmフィルムを展開して4-6日の追加保存期間を獲得し、直接ロスを低減します。乳製品メーカーは、酸素を許容せずに熟成チーズから二酸化炭素を排出するマイクロ穿孔ラップを好み、カビ数を低く保ちます。

ヘルスケア包装は、病院がISO 11607無菌バリア要件を実施するにつれて、小さなベースからとはいえ最も急峻な成長率を示します。医薬品ブリスターは、湿度をブロックしながらも錠剤識別を支援する透明PVdCコーティングフィルムにフォイルから徐々に移行しています。産業ユニット化および消費財は成熟していますが、ストレッチフードおよびシュリンクスリーブからの代替に脆弱です。全体的に、生鮮食品とヘルスケアが材料開発を左右し、酸素バリア、シール完全性、および移行のない添加剤がクリングフィルム業界におけるコンバーターR&Dアジェンダのトップとなります。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

地域分析

欧州は2025年に売上の34.36%でリードし、数十年の軟包装インフラ、厳格な枠組み規則(EC)No 1935/2004、および前包装農産物への消費者嗜好に支えられています。ドイツと英国が最も高い一人当たり消費を記録しているにもかかわらず、小売業者がデリカウンターで再利用可能シリコンラップを実験するにつれて、数量逆風が生じています。フランの2024年の非リサイクル可能フィルムに対する1kg当たり0.10ユーロのEPR料金はバイオベース採用を加速し、イタリアの輸出モッツァレラとプロシュート用の抗菌コーティングに焦点を当てることは、差別化された優位性を提供します。軟包装フィルム預託制度の北欧パイロットは将来の循環経済シフトを示しているものの、現在のリサイクルストリームは依然として軟質PEを傍流にしています。

アジア太平洋地域はファストレーンであり、4.73%の年平均成長率を記録して、全体的なクリングフィルム市場規模で欧州との格差を徐々に縮めています。中国は2020年から2025年にかけてスーパーマーケット密度を倍増させ、数日間の国内コールドチェーンを生き抜くことができるバリアラップを必要とするシフトです。インドの2025年における1,200のスーパーマーケット追加は、クリングラップトレイの採用を刺激し、新しいキャストライン設置を促進します。日本は6μmメタロセンPEフィルムで技術的リーダーシップを改良し、韓国の2027年向け20%リサイクル含有量規則は、先進選別能力への投資を強制します。ASEAN市場は、日韓のコンビニエンスストア投資に支えられ、自動化されたデリステーション用の標準化されたロール幅のために欧州機械を輸入しています。

北米では、米国の成長は、ポーション制御された自動化対応ラップを要求するオンライン食料品およびミールキット企業と結び付いています。カナダのパッチワーク州EPR規則は全国展開を複雑化していますが、二言語パックは安定したニッチのままです。メキシコは2024-2025年にわたって5000万米ドル以上の価値のニアショアリングキャストフィルムプロジェクトを引き付け、米国農産物回廊への供給を確保しています。ブラジルが南米をリードしていますが、主要都市外のコールドチェーンギャップが上昇を制限し、サウジアラビアの耐熱フィルム要件と南アフリカの組織化および非公式小売間の分割が、中東・アフリカ全体の初期段階機会を形成しています。集合的に、地域力学はクリングフィルム市場を多極成長モードに保ち、アジア太平洋が数量を提供し、欧州が規制を推進し、北米が技術を革新しています。

競争環境

クリングフィルム市場は適度に集中しています。AmcorのBraskemとの2024年バイオPE合弁事業は50,000 t/yの樹脂供給に固定されており、スーパーマーケットのハウスブランドに響く再生可能含有量主張を可能にしています。Sealed AirとReynoldsは、スクラップを2%以下に削減する機械視覚ゲージ検査システムを設置し、大規模Eコマース契約でのマージンを保護しています。MondiのBASFとのPBAT-PLAブレンドでの作業は、堆肥化可能フィルムがEN 13432認証を待ってパイロットから商業規模に移行していることを示しています。バイオ樹脂への後方統合とナノテクノロジー企業との戦略的提携が前進戦略を支配しています。数社の大手は、2030年リサイクル含有量義務を満たすため食品グレードrPEを目指して、リサイクルへの垂直移行を探求しています。

クリングフィルム業界リーダー

-

Amcor plc

-

Sigma Plastics Group

-

Jindal Poly Films Limited

-

Reynolds Consumer Products

-

NAN YA PLASTICS CORPORATION

- *免責事項:主要選手の並び順不同

最近の業界発展

- 2023年2月:Berry Global Group Inc.は、最低30%のリサイクルプラスチック含有量を持つ実証済みストレッチフードフィルムの次世代バージョンを発売しました。これにより、同社は企業のサステナビリティ目標達成を支援するとともに、現在および今後の英国および欧州プラスチック包装法制の要件を満たすことができます。

- 2023年1月:Amcor plcは、優れた包装性能と強化された包装循環性を提供する食肉・乳製品用の新しいPrimeSealおよびDairySealリサイクル対応熱成形フィルムの導入を発表しました。この革新的な包装は90°Cまでの耐熱性があり、腐敗しやすい物品の保存期間を短縮することなく低エチレン酢酸ビニル共重合体(EVOH)含有量で製造されています。新鮮および加工食肉・魚介類、ならびにハードチーズに適しています。

グローバルクリングフィルム市場レポート範囲

クリングフィルム(プラスチックラップ、フードラップ、またはサランラップ)は、表面および自体に付着し、食品のパッケージングに使用される薄い透明プラスチックフィルムです。昆虫および微生物汚染から食品を保護し、新鮮さを保持し、保存期間を延長することで食品廃棄のリスクを最小化します。食品用途に加えて、ヘルスケア、消費財、産業、およびその他の用途での包装に使用されます。

クリングフィルム市場は、材料タイプ(ポリエチレン、二軸延伸ポリプロピレン、ポリ塩化ビニル(PVC)、ポリ塩化ビニリデン(PVDC)、およびその他材料タイプ)、形状(キャストクリングフィルムおよびブロークリングフィルム)、エンドユーザー産業(食品、ヘルスケア、消費財、産業、およびその他エンドユーザー産業)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。レポートは、上記全セグメントについて売上(米ドル)で市場規模と予測を提供します。

| ポリエチレン(LDPE、LLDPE、バイオPE) |

| 二軸延伸PP |

| ポリ塩化ビニル(PVC) - 食品・産業グレード |

| ポリ塩化ビニリデン(PVdC) |

| バイオベース・その他材料(PBAT、PLA、PHAブレンド) |

| キャストクリングフィルム |

| ブロークリングフィルム |

| 食品 |

| ヘルスケア |

| 消費財 |

| 工業用 |

| その他エンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 材料タイプ | ポリエチレン(LDPE、LLDPE、バイオPE) | |

| 二軸延伸PP | ||

| ポリ塩化ビニル(PVC) - 食品・産業グレード | ||

| ポリ塩化ビニリデン(PVdC) | ||

| バイオベース・その他材料(PBAT、PLA、PHAブレンド) | ||

| 形態 | キャストクリングフィルム | |

| ブロークリングフィルム | ||

| エンドユーザー産業 | 食品 | |

| ヘルスケア | ||

| 消費財 | ||

| 工業用 | ||

| その他エンドユーザー産業 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで答えられる主要質問

現在のグローバルクリングフィルム市場規模は?

クリングフィルム市場規模は2026年に123.5億米ドルです。

クリングフィルム市場はどの程度の速度で成長すると予想されますか?

収益は2031年までに153.1億米ドルに上昇し、年平均成長率4.39%を意味すると予測されています。

クリングラップ内でどの材料が売上をリードしていますか?

バイオPEを含むポリエチレングレードが2025年売上の34.98%を占め、最も急成長している材料グループです。

どのエンドユースセグメントが最も多くの需要を牽引しますか?

食品用途が2025年需要の44.98%を占め、スーパーマーケットとミールキットの成長により拡大し続けています。

最終更新日: