天井扇風機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.89 十億米ドル |

| 市場規模 (2031) | 15.60 十億米ドル |

| 成長率 (2026 - 2031) | 3.88% CAGR |

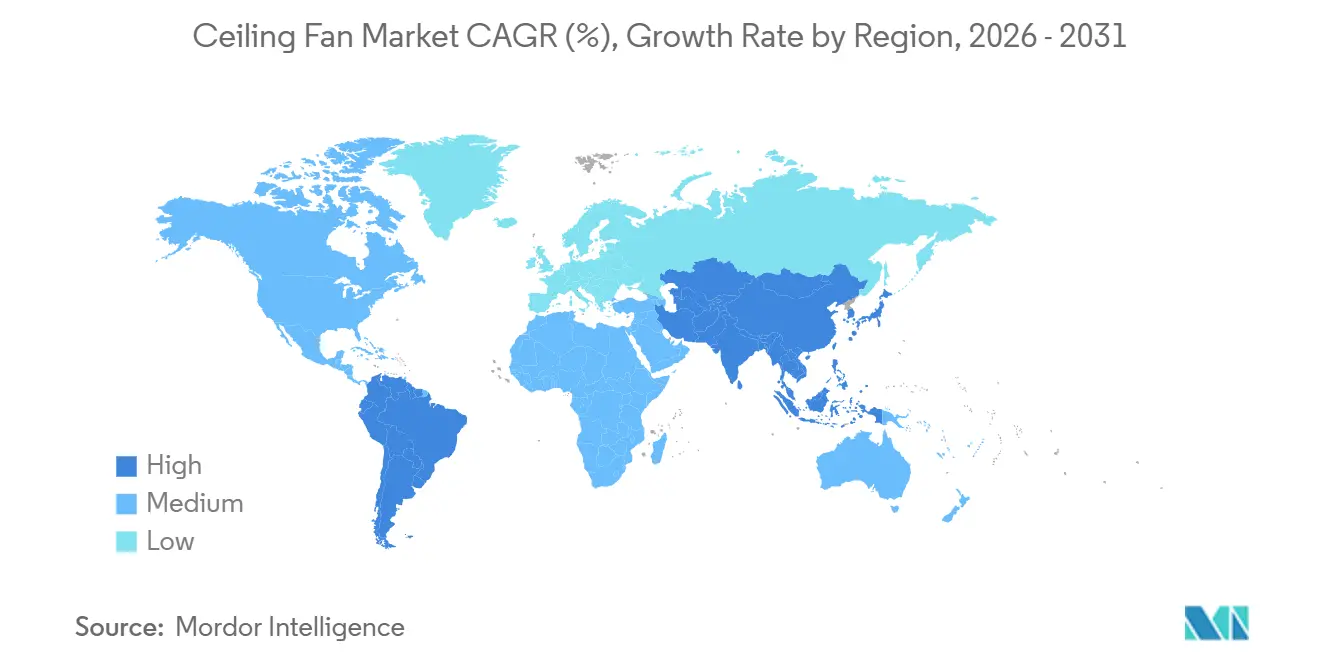

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる天井扇風機市場分析

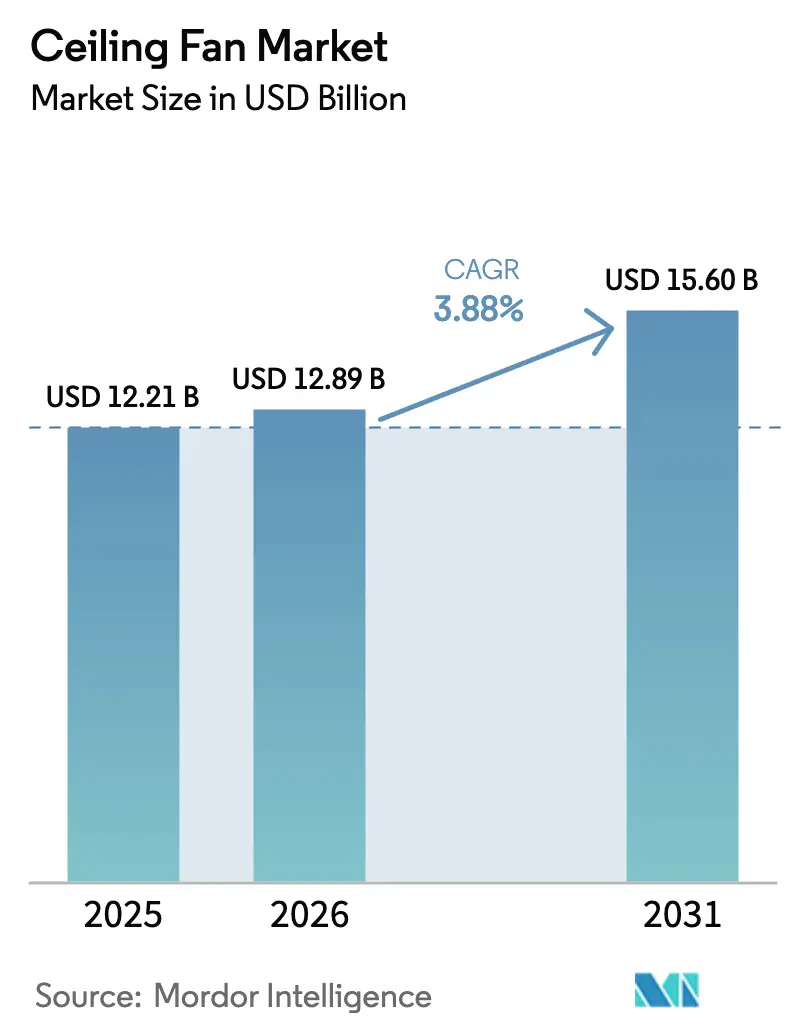

天井扇風機市場規模は、2025年の122億1,000万米ドルおよび2026年の128億9,000万米ドルから2031年までに156億米ドルに拡大し、2026年から2031年の間に年平均成長率3.88%を記録する見込みである。

ブラシレスDC(BLDC)モーターへの移行、IoT接続の普及、および厳格化する省エネ規制が主要な成長触媒となっている一方、低コストの室内エアコン、磁石価格の急騰、安全関連のリコールが上昇余地を抑制している。メーカーはインド、中国、東南アジアにおいてBLDCの現地生産を拡大し、輸入コストの削減を図っており、米国、インド、シンガポール、欧州連合の規制当局は最低効率基準を引き上げ、従来のAC誘導型設計を事実上段階的に廃止させている。オンラインプラットフォームとクイックコマースサービスは購入から設置までのサイクルを短縮し、消費者の選択肢を広げ、従来の小売業者に圧力をかけている。しかし、低コストの室内エアコンの普及拡大、安全関連リコールの繰り返しによるコンプライアンスコストの上昇、新興市場における消費者の根強い価格感度が市場の上昇余地を抑制している。全体として、スマート機能、統合照明、デザイン性の向上、省エネによるプレミアム化が価値成長をますます牽引しており、天井扇風機はエネルギー効率の高い接続型住宅および商業ビルの不可欠な構成要素として位置づけられている。

主要レポートのポイント

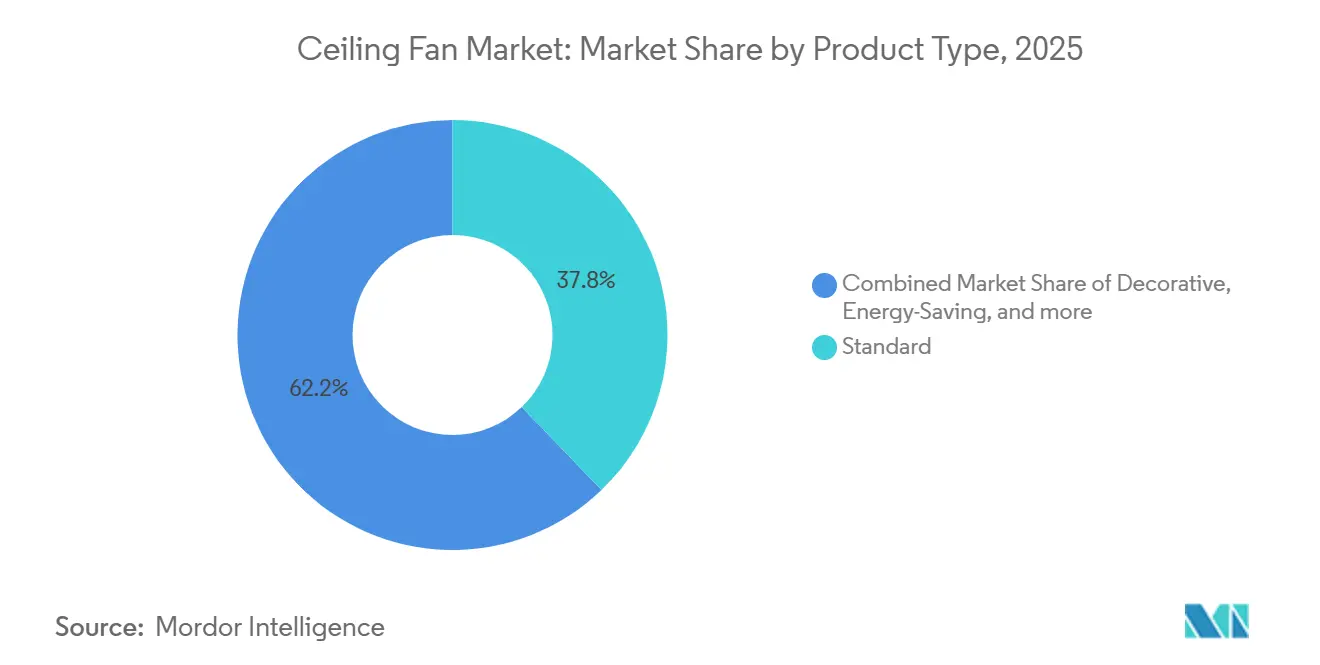

- 製品タイプ別では、標準3枚羽根ACモデルが2025年の天井扇風機市場シェアの37.81%を占めてトップとなり、省エネモデルは2031年まで年平均成長率5.47%で成長する見込みである。

- 技術別では、ACモーターが2025年の天井扇風機市場シェアの55.49%を占め、BLDCモーターは2031年まで年平均成長率6.22%で拡大する見込みである。

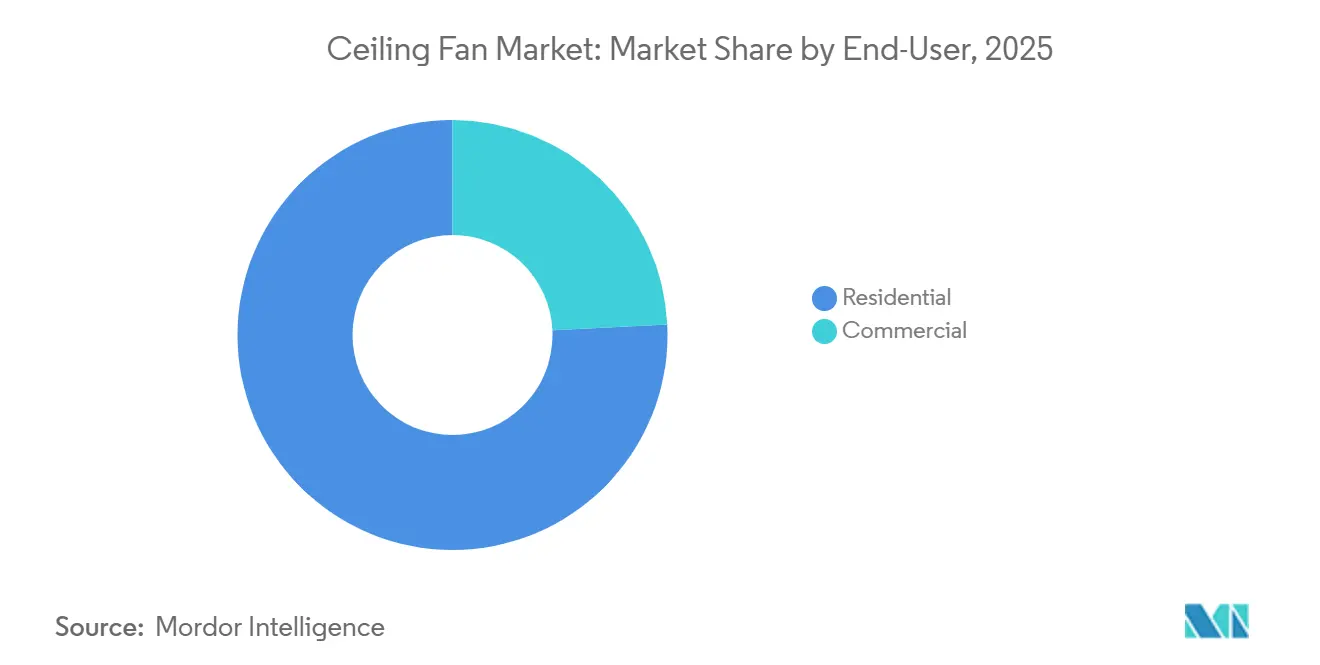

- エンドユーザー別では、住宅用途が2025年の天井扇風機市場シェアの75.77%を占め、商業用途は2031年まで年平均成長率5.32%で成長する見込みである。

- 流通チャネル別では、マルチブランド小売店が2025年の天井扇風機市場シェアの39.74%を占め、オンライン販売は2031年まで年平均成長率5.87%で拡大している。

- 地域別では、アジア太平洋が2025年の天井扇風機市場シェアの48.52%を生み出し、2031年まで最速の年平均成長率5.16%で成長する軌道にある。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の天井扇風機市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 省エネ規制の強化により、BLDC天井扇風機への移行が加速している | +1.2% | 世界全体;インド、米国、EU、シンガポールで最も顕著 | 中期(2〜4年) |

| スマートホームの普及拡大により、IoT対応天井扇風機の需要が高まっている | +0.8% | 北米、欧州、都市部アジア | 短期(2年以内) |

| アジア全域でコスト競争力のあるBLDC製造拠点が拡大し、製品価格の障壁が低下している | +0.9% | インド、中国;中東・アフリカへの輸出波及 | 中期(2〜4年) |

| グリーンビルディング基準の採用拡大により、受動的かつエネルギー効率の高い冷却ソリューションが促進されている | +0.5% | 世界全体;シンガポール、インド、米国、EUで早期採用 | 長期(4年以上) |

| 温度管理された物流および低温物流施設でのHVLS天井扇風機の利用が拡大している | +0.3% | 北米、欧州、UAE、シンガポール、インド | 中期(2〜4年) |

| 公営住宅プログラムおよび農村電化推進により、初めて扇風機を購入する層が拡大している | +0.7% | インド、東南アジア、サブサハラアフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

省エネ規制の強化により、BLDC天井扇風機への移行が加速している

世界的な政策強化がBLDC普及率の向上に直結している。2025年時点で、米国の大口径天井扇風機は、2020年に導入された天井扇風機エネルギー指数(CFEI)に基づき、エネルギー省が定める連邦エネルギー基準の適用を受けている。2023年に新たな試験手順が実施され、最低効率基準を引き上げる改正案が2024年に起草されたが、これらの改正は2025年に撤回された。[1]出典:米国エネルギー省、「エネルギー保全プログラム:天井扇風機の試験手順」、amca.org インド冷却行動計画(ICAP)は、インドの天井扇風機の普及台数が2038年までに5億台から10億台に増加すると予測しており、エネルギー効率の高い冷却ソリューションの必要性を強調している。ICAPは、気候変動に関する国家行動計画(NAPCC)の重要な要素であり、省エネルギー局(BEE)が管轄する強化省エネルギー国家ミッション(NMEEE)に焦点を当てたミッションを有している。[2]科学技術省、「インドにおけるエネルギー効率の高い天井扇風機の普及促進」、dst.gov.in BLDCファンは、消費電力が低く、寿命が長く、速度制御性に優れており、冷却部門のエネルギー需要と排出量を削減するというICAPのミッションに直接合致している。規制要件と消費者のエネルギーコストへの意識の高まりが相まって、BLDC天井扇風機にとって有利な市場環境が生まれており、省エネが製品開発と購買決定の両方において中心的な基準となっている。

スマートホームの普及拡大により、IoT対応天井扇風機の需要が高まっている

IoT対応スマート天井扇風機の普及は、接続性、利便性、エネルギー管理機能を付加することで天井扇風機市場を再形成している。WiFi、Bluetooth、またはZigbeeラジオを搭載したスマートファンは、従来の天井扇風機市場の3倍以上の速度で拡大しており、ホームオートメーションに対する強い消費者需要を反映している。Apple、Google、Amazonのエコシステムと互換性のあるMatter認定ラジオを搭載したHunterのSIMPLEconnectシリーズなどの製品は、オープンプラットフォームの相互運用性に向けたトレンドを示しており、独自ハブの必要性を排除してシームレスな統合を実現している。[3]出典:Hunter Fan Company、「SIMPLEconnectローンチブローシャー」、hunterfan.com これらの接続型ファンにより、ユーザーはアプリや音声アシスタントを通じてリモートで速度、照明、スケジュールを制御でき、利便性とエネルギー効率が向上する。スマートファンが生成するデータは、使用状況分析や予知保全などの高度な機能も可能にし、その価値提案をさらに高める。消費者が多機能かつテクノロジー対応の家電製品をますます求める中、IoT対応天井扇風機はイノベーションを牽引し、メーカーに新たな収益源を生み出し、住宅および商業セクターの両方での採用を加速させている。

アジア全域でコスト競争力のあるBLDC製造拠点が拡大し、製品価格の障壁が低下している

アジアにおける低コストBLDC製造の拡大は、現地生産を改善し輸入依存を低減することで、天井扇風機市場を大幅に再形成している。Ebm Papstのチェンナイ新工場への3,730万米ドルの投資と、Haierのグレーターノイダにおけるキャパシティにより、ECおよびBLDCモーターの現地生産が可能となり、輸入コストが最大25%低下している。[4]出典:ebm papst、「ebm papstがインドに3番目の製造拠点を設立」、ebmpapst.com 自動巻線ラインにより労働力の必要性がさらに低減され、地域メーカーは輸入ファンに対してコスト競争上の優位性を持つ。同時に、世界供給の85%を占める中国のNdFeBマグネット生産の優位性により、中国サプライヤーは輸出市場で積極的な価格設定が可能となり、競争が激化している。供給リスクを軽減するため、インドのメーカーは高い材料コストを払ってでも日本のマグネットメーカーと複数年契約を締結し、重要部品への安定したアクセスを確保している。現地生産、自動化、戦略的調達の組み合わせが、アジアにおけるBLDC天井扇風機の普及を促進し、住宅および商業市場の両方で高効率ファンをよりアクセスしやすくコスト競争力のあるものにしている。

グリーンビルディング基準の採用拡大により、受動的かつエネルギー効率の高い冷却ソリューションが促進されている

グリーンビルディングコードは、エネルギー効率の高い設計の重要な構成要素として天井扇風機の使用をますます促進している。インドでは、ECBC 2024により大規模な新築建物は少なくとも4.5 CMM/Wのサービス値を持つファンの使用が義務付けられており、事実上BLDCまたは高効率ユニットが必須となっている。シンガポールのグリーンマーク・プラチナ認証は高効率天井扇風機に追加ポイントを付与しており、これは適合建物の賃料プレミアム8〜12%に換算される。同様に、LEED v5はHVACの負荷を最低15%削減する受動的冷却戦略にクレジットを付与しており、天井扇風機をこれらの基準を満たすための重要なツールとして位置づけている。グリーン認証を受けた商業床面積は2030年までに倍増すると予測されており、天井扇風機は任意の快適設備から必須のコード義務設備へと移行しつつある。この規制の後押しにより、デベロッパーとビル管理者の両方が高効率かつスマートな天井扇風機を優先するようになり、商業不動産市場で強い需要が生まれている。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コストの室内エアコンが温暖な地域での天井扇風機への依存を低下させている | -0.6% | インド、東南アジア、ブラジル、中東 | 短期(2年以内) |

| 季節的な販売変動が在庫と価格への圧力をもたらしている | -0.3% | 世界全体、温帯地域が最も変動しやすい | 短期(2年以内) |

| 希土類磁石の供給逼迫がBLDC生産コストを押し上げている | -0.4% | 世界全体;中国以外で深刻 | 中期(2〜4年) |

| 偽造電子部品がリコールとコンプライアンスリスクを引き起こしている | -0.2% | 北米、欧州;輸出波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低コストの室内エアコンが温暖な地域での天井扇風機への依存を低下させている

低コストの室内エアコンの普及拡大が、都市部および新興市場における天井扇風機の需要にますます挑戦している。インバーターエアコンの価格低下と分割払いオプションの拡充が相まって、これまで主に天井扇風機に依存していた中間所得世帯にも機械的冷却が手の届くものとなっている。インドではエアコン普及率が2023年の8%から2028年までに15%に上昇すると予想されており、ブラジルでは2024年に家庭用エアコン普及率が22.6%に達し、消費者が使用を副室に移したり扇風機を完全に撤去したりするにつれて天井扇風機の買い替えサイクルが短縮されている。データによると、エアコンを持つブラジルの家庭では天井扇風機の使用が40〜50%減少し、新規エアコン購入者の18%が1年以内に扇風機を撤去している。都市部でのエアコン普及率が85%を超えるMENA地域では、扇風機は補助的な役割に追いやられており、エアコンの販売は2028年まで扇風機を上回る速度で成長すると予測されている。インドにおける超低コストエアコンの台頭は、高効率BLDCファンよりも低い価格設定で、特に安定した電力供給がある都市において天井扇風機の価値提案をさらに損なっており、冷却の好みの構造的な変化を示している。

季節的な販売変動が在庫と価格への圧力をもたらしている

天井扇風機の需要は季節性が高く、年間販売の60〜70%が3月〜6月の夏前および夏の時期に集中しており、在庫計画と運転資本管理に課題をもたらしている。異常な暖冬や冷夏は大きな変動を引き起こす可能性があり、Orient Electricが2023年11月〜2024年2月に急増を経験した後、3月〜4月に急落し、45日分の過剰在庫と12〜15%の値下げによるマージン圧縮が生じた事例がその典型である。ブラジルでは、2024年に記録的な33%の販売急増を受けて、需要変動に備えるため流通業者が在庫を20〜30%増加させ、資本を拘束し資金調達コストを引き上げた。Crompton Greavesは出荷量が増加したにもかかわらず前年比わずか5%の成長にとどまり、流通業者の充填率を維持するためのオフシーズンプロモーションが価格実現を低下させた。eコマースの台頭は季節性リスクを増幅させており、ブランドはFlipkartやAmazon Indiaなどのプラットフォームでのメガセールイベントに向けて60〜90日前に在庫をコミットする必要があり、過剰出荷と25〜30%の値引きによる在庫処分につながることがある。気候変動はさらに予測を複雑にしており、不正確な長期気温予測が流通業者に売れ残り在庫をもたらし、財務的圧力と業務上の非効率性を高めている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:省エネBLDCがプレミアム化を牽引

省エネファンは2031年まで年平均成長率5.47%で拡大しており、天井扇風機市場全体を上回るペースである。インドの2025年スターバンドの再設定により、昨日のプレミアム誘導型ユニットが即座に1スター評価に格下げされ、四半期ごとにBLDCモデルの天井扇風機市場シェアを押し上げる広範な買い替えサイクルが引き起こされた。Atombergの100% BLDC製造への先行投資は、国内サブセグメントシェア60%と2024年度売上高8億4,800万ルピー(9,438万米ドル)という成果に結実し、プレミアム化の流れが大都市圏を超えて広がっていることを証明している。デザイナーブレード、統合照明、プレミアム仕上げを備えた装飾型ファンは、基本モデルからのアップグレードを検討する住宅オーナーに訴求しており、Orient Electricはクラウド3ブレードレスファンに牽引されて2025年度に前年比22%の成長を報告している。BEE5スター評価を持つ省エネBLDCファンはインドで拡大しており、2025年のサービス値閾値の再調整により古い誘導型ファンが陳腐化し、買い替え需要が加速している。高速およびHVLSファンは産業・商業用途で支持を集めており、工場、倉庫、低温物流施設に対応し、Hunter IndustrialとMacroAir Technologiesは2024〜2025年に二桁の受注成長を報告している。

標準3枚羽根ACファンは低い参入価格のおかげで2025年の売上の37.81%を依然として占めているが、補助金とコスト低下がBLDCプレミアムを中間価格帯モデルで一桁台に圧縮するにつれてそのシェアは低下している。Hunter FanのSIMPLEconnectシリーズとOrient ElectricのAeroslim IoTファンは強い市場受容を示しており、IoTモデルは40〜50%の価格プレミアムを獲得しマージン拡大を牽引している。Panasonicの在室センサーを搭載したWiFAN DCモーターファンはエネルギー消費を15〜20%削減し、東南アジア全域に拡大している。CSAのMatter 1.2仕様はクロスプラットフォーム互換性を確保し、OEM採用を促進し、Dreoのようなチャレンジャーがコンスペティティブな価格で北米に参入することを可能にしている。3枚羽根ACファンは農村部および半都市部市場で依然として主流であるが、BLDCの製造コスト低下とインドのパイロット扇風機買い替えスキームなどの政府補助金プログラムが、消費者の好みを高効率の接続型ファンへと徐々に移行させている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

技術別:BLDCの効率性が市場移行を牽引

ACモーターは、低い材料コスト(モーター1台あたり8〜12米ドル対BLDCの18〜28米ドル)と確立されたサプライチェーンにより、2025年の世界天井扇風機販売量の55.49%を維持した。しかし、BLDCファンは規制義務、製造コストの低下、プレミアム化トレンドに後押しされ、年平均成長率6.22%で急速に成長している。従来のブラシ付きDCモーターはオフグリッドの太陽光発電用途のニッチ市場に残っているが、BLDCの価格が1台あたり25米ドルを下回るにつれてインドでのシェアは2020年の45%から2024年の22%に低下した。永久磁石ローターと電子整流を使用するBLDCモーターは50〜60%の省エネを実現し、インバーターのバッテリー消耗を低減し、静音運転を提供しており、Atomberg Technologiesは従来のファンの70〜75ワットに対してわずか28〜35ワットの消費電力を報告している。米国エネルギー省の2024年CFEIやインドの2025年BEEスター再調整などの省エネプログラムは、より高い気流効率を評価し古いACまたは誘導型ファンモデルを事実上陳腐化させることで、BLDCの採用をさらに促進している。

製造コストの低下がアジアにおけるBLDC採用を加速させている。Ebm Papstのチェンナイ工場(3,730万米ドル)は2026年までにEC/BLDCモーターの生産を現地化し、輸入コストを20〜25%削減する予定であり、HaierのグレーターノイダへのInvestment(4億2,000万米ドル)は2028年までに年間250万台を目標とし、インドを地域輸出ハブとして位置づけている。Atomberg Technologiesはプネー工場を月産100万台以上に拡大し、自動巻線・磁石挿入ラインを使用して原材料インフレにもかかわらず労働コストを削減しマージンを向上させている。Crompton GreavesのNUCLEUS BLDCプラットフォームとOrient ElectricのBLDCモデルは2025年度に前年比50%以上の成長を遂げており、強い市場受容とACファンに対する40〜50%の価格プレミアムを示している。ACモーターは低い初期コストにより農村部および半都市部市場で依然として主流であるが、BLDCの価格低下と政府補助金プログラムが消費者の好みを高効率のBLDC搭載天井扇風機へと移行させている。

エンドユーザー別:住宅用プレミアム化が基礎需要を上回る

住宅用セグメントは2025年の世界天井扇風機需要の75.77%を占め、家電としての歴史的な役割を反映しており、商業用セグメントは2031年まで年平均成長率5.32%で成長している。オフィス、小売スペース、ホテル、医療施設を含む商業用購入者は信頼性、低メンテナンス、BMS統合を優先しており、Orient Electricは2025年度に商業用ファンセグメントで前年比14%の成長を報告している。工場、倉庫、低温物流施設などの産業用途では、空気を均一化しHVACの負荷を削減するHVLSファンの採用が増加しており、Hunter Industrialは2024〜2025年にTitan HVLSシリーズで二桁の受注成長を報告している。住宅需要は二極化しており、新興経済国の大衆市場世帯は24米ドル未満の低コストACモーターファンを好む一方、北米、欧州、アジア太平洋の富裕層都市部購入者はアプリ制御、音声アシスタント統合、エネルギーモニタリングを備えた150〜400米ドルのBLDC+IoTモデルを好む。

政府の住宅プログラムが住宅用の基礎需要を支えている。インドのPMAY-G(農村部向け首相住宅計画)は2024〜25年度に約400万戸を承認し、2029年までに2,000万戸を目標としており、補助金は通常1住戸あたり2〜3台の天井扇風機に充当され、年間600〜800万台が追加される。Saubhagya電化計画は2024年までに2,860万世帯を接続し、調査では78%が電力接続後1年以内に少なくとも1台の扇風機を購入したことが示されている。MENAの商業需要は組織的な小売拡大とともに増加しており、天井扇風機は新規ショッピングモールおよび複合用途プロジェクトの60%以上で指定されており、特に屋外テラス、フードコート、荷積みエリアで採用されている。産業用HVLSファンは低温物流の効率を改善しており、インドの省エネ規制が住宅用の買い替えサイクルを加速させており、Orient ElectricはBLDCモデルへの都市部アップグレードが前年比28%増加したと報告している。

流通チャネル別:オンラインプラットフォームが従来の小売を破壊

マルチブランド小売店は2025年の世界天井扇風機販売の39.74%を占め、消費者が実物確認を好む第2・第3層都市での主要な接点として機能している。オンラインチャネルはeコマースの普及、迅速な配送、デジタルネイティブブランドに牽引されて年平均成長率5.87%で急速に拡大している。Crompton、Havells、Orient Electricなどのメーカーが運営する専売ブランドアウトレットは体験型ショールームとして機能しており、OrientのSmart Shopフランチャイズは、BLDCおよびIoTファンのコンサルティング型デモンストレーションを通じて平均販売価格を18%高く実現している。その他のチャネルには、農村部および半都市部の需要を取り込む個人経営の電気店や地域流通業者が含まれており、グリーンビルディングコードがファン仕様を組み込むにつれてデベロッパーや機関向けのB2B/プロジェクト販売も成長している。Orient ElectricとZeptoのクイックコマースパートナーシップは購入から設置までのサイクルを短縮し、衝動買い層を取り込んでおり、2025年度第4四半期に迅速配送販売が前年比140%成長した。

Croma、Reliance Digital、Home Depotなどのマルチブランド小売チェーンは、消費者が即時入手、設置、実物確認を重視する場所では依然として主流であるが、オンラインプラットフォームが20〜30%の割引と手間のかからない返品を提供するにつれてそのシェアは低下している。専売アウトレットにより、メーカーは顧客体験を管理し高いマージンを確保でき、HavellsはプレミアムなBLDCおよび装飾型ファンをターゲットとした200店舗以上を運営している。B2B/プロジェクトチャネルは、新規商業ビルでBLDCファンの最低効率を義務付けるインドのECBC 2024要件により加速しており、デベロッパーはデフォルトで高効率ファンを指定するようになっている。Amazon、Flipkart、Noon、Mercado Libreなどのオンラインマーケットプレイスは、2025年度にオンラインで65%以上の販売を報告したAtombergやDreoなどのデジタルネイティブブランドの主要販売チャネルとして台頭している。eコマースへの移行は季節性リスクを高めており、ブランドはメガセールに向けて60〜90日前に在庫をコミットする必要があり、2024年の過剰出荷がシーズン後に25〜30%の値引きによる在庫処分につながった。

地域分析

アジア太平洋は2025年の世界天井扇風機売上の48.52%を占め、インドの低価格住宅プログラムと農村電化に後押しされて年平均成長率5.16%で成長すると予想されている。これらのスキームの補助金により年間600〜800万台の追加ファンが生み出され、各世帯は通常2〜3台のファンを購入する。中国の垂直統合されたマグネット供給は、東南アジアとアフリカへの低コストBLDC輸出を支援し、競争力のある価格設定と広範な採用を可能にしている。インドは主要な成長ドライバーであり続けており、BLDCファンは新築建物と買い替えサイクルにおいて従来のACモデルをますます代替している。可処分所得の増加と都市化がアジア太平洋市場における中間価格帯およびプレミアム価格帯のファンセグメントをさらに拡大している。

北米の市場は主に買い替え需要に牽引されており、プレミアム化とMatter認定スマートファンが平均販売価格を押し上げている。米国エネルギー省の2026年試験手順の更新により、従来のACモデルは低い効率ティアに押し込まれ、家庭がBLDCファンへのアップグレードを促されている。南米では2024年に極端な暑さにより販売が33%急増したが、ブラジルでの急速なエアコン普及が後続需要を圧縮し、流通業者により大きな在庫保有を強いている。欧州の成長はデザイン重視の買い替えと厳格化するエコデザイン基準に牽引されており、北欧諸国は省エネを優先し、地中海地域は気温上昇を補完するためにファンを使用している。中東・アフリカでは、GCC諸国が大型小売プロジェクトの屋外および半空調ゾーン向けにファンを指定しており、サブサハラアフリカは太陽光DC型モデルに依存しており、オフグリッドキットは2028年までに1,500万台を超えると予測されている。

競合環境

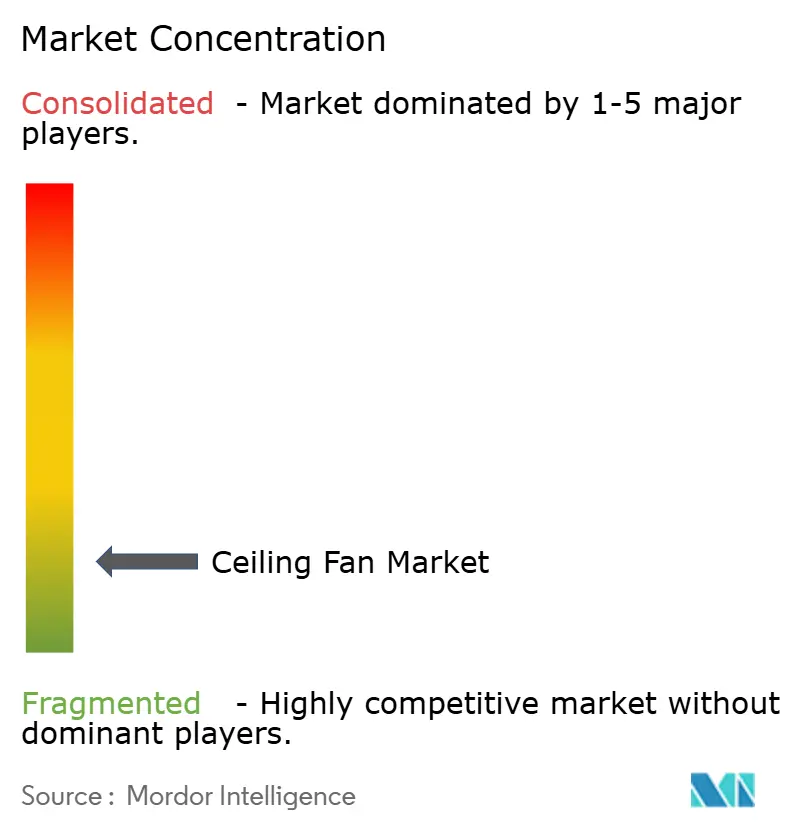

天井扇風機市場は中程度に分散しており、最大手プレイヤーが世界売上の少数を占め、多くの地域専門企業とデジタルネイティブブランドがさらに市場シェアを分散させている。Crompton、Havells、Orient Electric、Hunter Fan、Panasonicなどの既存大手は、ブランド認知度、流通ネットワーク、独自のBLDCプラットフォームを活用してプレミアムセグメントを守っている。Atomberg TechnologiesやDreoなどのデジタルネイティブの挑戦者は、より低い価格を提供し、Matter認定スマートファンを出荷し、AmazonやFlipkartなどのプラットフォームを通じて物理的な小売を迂回することで地位を確立している。ホワイトスペースの機会としては、サブサハラアフリカと農村インドのオフグリッド地域向けの太陽光発電ファン、および12〜18%のエネルギー削減に牽引された二桁の受注成長が見られる低温物流倉庫向けのHVLSファンが挙げられる。

技術が市場シェアの主要な戦場となっている。ebm papstのINR 340クロールのチェンナイ工場とHaierのINR 3,500クロール(4億2,000万米ドル)のグレーターノイダ施設に支援されたBLDC製造コストの削減により、既存大手は生産を拡大しACファンとの価格差を縮小できる。Matter認定はスマートファンの接続性を標準化し、独自エコシステムの優位性を低減している。Orient Electricは、BLDCファンが2025年度の天井扇風機販売の約20%を占め、前年比50%以上成長し、これらのモデルがACと同等品に対して40〜50%の価格プレミアムを獲得していると報告している。新興の破壊者は直接消費者向けモデルとデジタルマーケティングを活用して従来の小売を迂回しており、Atombergは2025年度の販売の65%以上がオンラインであったと指摘し、Zeptoの10分配送などのパートナーシップが衝動買い層を取り込んでいる。

サプライチェーンと規制要因は市場にとって引き続き重大なリスクである。中国は世界のネオジム鉄ボロン希土類磁石生産の85%以上を支配しており、中国以外のメーカーは10〜15%のコストプレミアムで複数年契約を締結せざるを得ない。米国消費者製品安全委員会は2024〜2025年に偽造コンデンサーを理由に120万台以上のファンのリコールを発令し、消費者の信頼を損ない、コンプライアンスコストを引き上げた。ブランドは100%の入荷部品検査で対応し、品質管理費用としてファン1台あたり0.50〜0.80米ドルを追加している。これらの課題にもかかわらず、既存大手と挑戦者の両方がBLDCとIoTの採用を加速させ、サプライチェーンを最適化し、世界の天井扇風機市場における主要な差別化要因として効率性と接続性を活用している。

天井扇風機業界のリーダー企業

Hunter Fan Company

Crompton Greaves Consumer Electricals Ltd.

Orient Electric Ltd.

Havells India Ltd.

Emerson Electric Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:AtombergはTemasekが主導するシリーズC拡張ラウンドでINR 212クロール(2,500万米ドル)を調達し、総資金調達額を1億5,000万米ドルとした。この資金はプネーの生産能力を月産100万台以上のBLDCファンに拡大し、BLDCモーターの専門知識を活用したキッチン家電への多角化を支援する。

- 2025年4月:PanasonicはマレーシアでBayu DCモーター天井扇風機を発売し、WiFANアプリ制御、ECONAVIの在室センサー、nanoe X空気清浄機能を搭載した。200〜335米ドルの価格帯で富裕層の都市部購入者をターゲットとし、冷却と空気品質ソリューションを組み合わせて2026年までにシンガポール、タイ、インド、インドネシアへの展開を計画している。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ範囲

本調査では、天井扇風機市場を、住宅・商業・軽工業空間において周囲の空気を循環させる、新規製造された天井取り付け型電動扇風機(ブレードスパン72インチ以下)の出荷額と定義する。AC、DC、またはBLDCモーターを搭載し、オフライン・オンライン小売またはプロジェクトチャネルを通じて販売されるユニットは、工場出荷価格で計上される。

スコープ除外:直径24フィート超のHVLSファン、ならびにポータブル、壁掛け、ペデスタル、または排気ファンは本評価の対象外とする。

セグメンテーション概要

- 製品タイプ別

- 標準型

- 装飾型

- 省エネ型

- 高速型

- 照明統合型

- HVLS

- スマート型/IoT型

- 太陽光発電型

- 技術別

- ACモーター

- DCモーター

- BLDCモーター

- エンドユーザー別

- 住宅用

- 商業用

- 産業用

- 流通チャネル別

- B2C/小売チャネル

- マルチブランド店舗

- 専売ブランドアウトレット

- オンライン

- その他の流通チャネル

- B2B/プロジェクトチャネル(メーカー直販)

- B2C/小売チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、深圳のモーターサプライヤー、チェンナイのブランドファン組立業者、湾岸地域全域のHVACディストリビューター、および米国のeコマースカテゴリーマネージャーと対話を行った。これらの対話により、二次情報源では示唆にとどまっていたチャネルの販売消化率、BLDCの普及状況、および平均交換サイクルが検証された。

デスクリサーチ

基準年の規模算定にあたり、HS 841451の通関記録、UN Comtrade・世界銀行住宅データベース・IEA電力アクセスダッシュボード等を出典とする建設完工統計を精査した。インドのFan Manufacturers AssociationおよびUS DOEの家電製品規制に関するトレード協会のブリーフィングにより、製品ミックスに影響を与える効率基準が明確化された。企業の10-K、IPO書類、および投資家向け資料は、D&B HooversおよびDow Jones Factiva経由でスクレイピングし、ASPトレンドおよび生産能力増強に関するデータを抽出した。ニュースワイヤー、Questelの特許件数、および四半期ごとの輸入出荷集計により、価格・数量のクロスチェックを補完した。上記リストは例示であり、さらに多くのオープンデータセットが裏付けに活用されている。

市場規模算定と予測

トップダウンの積み上げは、各国の住宅ストック、新規住宅追加数、および電化普及率から始まり、これらのプールに一次調査で精緻化した設置率と地域別ASPを乗じる。サプライヤーの積み上げおよびサンプリングされたeコマース販売量のスナップショットにより、合計値を調整する前にボトムアップの妥当性確認を行う。モニタリングする主要ドライバーには、政府のスター格付け義務化、都市部の可処分所得、オンラインファンのシェア、およびBLDCモーターのコストカーブが含まれ、これらが多変量回帰に投入されて2030年までの需要予測を行う。輸入データに遅延が生じるギャップは、直近の四半期出荷データを基準とした短期指数平滑化によって補完される。

データ検証と更新サイクル

モデルの各パスでは、過去の貿易フロートレンドおよび小売業者の販売指数に対して分散スキャンを実施する。重大な外れ値が検出された場合は専門家への再コンタクトを行い、その後、調査結果は二段階のアナリストレビューを経る。レポートは年次で更新され、政策または商品価格の変動が事前に定めた閾値を超えた場合には中間的な確認ポイントを設ける。

Mordorの天井扇風機産業規模 - シェア・成長トレンド・予測分析に関する市場レポートのベースラインが信頼に値する理由

異なる調査会社の推計値がしばしば乖離するのは、各社が独自の製品カットオフ、価格基準、および更新頻度を選択するためである。当社はこれらのレバーを事前に明示することで、クライアントが数値の相違点を即座に把握できるようにしている。

主要なギャップ要因としては、屋外ファンおよびHVLSユニットが含まれているか否か、通貨換算のタイミング、およびプレミアムスマートファンのASP上昇分が捕捉されているかどうかが挙げられる。Mordorはまずスコープを確定し、ライブの貿易データシートで数量を三角測量し、モデルを12ヶ月ごとに更新するが、これは競合他社がほとんど実施していないことである。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 12.44 B(2025年) | Mordor Intelligence | - |

| USD 14.86 B(2024年) | Global Consultancy A | HVLSおよび屋外ファンを含む、小売業者のマージンマークアップに依拠 |

| USD 10.17 B(2024年) | Industry Tracker B | USD 200超のスマートファンを除外、2023年ベースからの線形成長、一次調査が限定的 |

本比較は、スコープと前提条件の相違を排除すると、Mordorの規律ある変数選択と年次更新が、意思決定者が依拠できる均衡かつ透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

現在の世界の天井扇風機市場規模と成長見通しはどうか?

天井扇風機市場規模は2026年に128億9,000万米ドルに達し、2031年までに156億米ドルに達すると予測されており、2026〜2031年の間に年平均成長率3.88%を記録する。

最も急速に拡大している技術セグメントはどれか?

BLDCモーターが最も急速であり、効率義務と部品コストの低下により2031年まで年平均成長率6.22%で成長すると予測されている。

アジアにおける機会の規模はどのくらいか?

アジア太平洋は2025年の売上の48.52%を占め、インドの住宅プログラムとBLDCの現地生産に牽引されて年平均成長率5.16%で成長すると予想されている。

製品設計に影響を与える主要な規制変化は何か?

米国エネルギー省のCFEI指標とインドの厳格化されたスター評価バンドが最低効率要件を引き上げ、業界をBLDCモーターへと効果的に誘導している。

スマート天井扇風機分野をリードしているのは誰か?

Hunter、Orient Electric、Atombergが、Matter認定のアプリ制御モデルで先頭に立っており、それぞれが接続型ファン販売で二桁成長を報告している。

最もシェアを伸ばしている流通チャネルはどれか?

クイックコマースサービスを含むオンラインプラットフォームが年平均成長率5.87%で成長しており、マルチブランドの物理的小売業者の優位性を侵食している。

最終更新日: