クリーンラベル原料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 51.47 十億米ドル |

| 市場規模 (2031) | 70.36 十億米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクリーンラベル原料市場分析

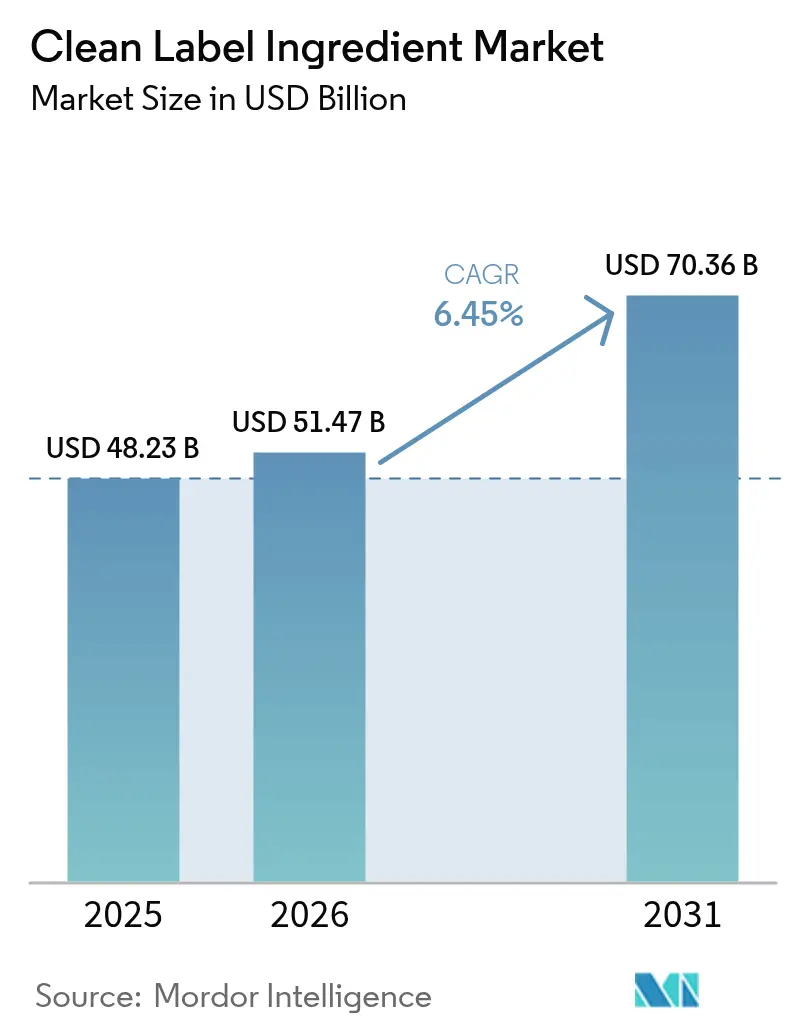

クリーンラベル原料市場規模は2025年に482億3,000万米ドルと評価され、2026年の510億4,700万米ドルから2031年には703億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.45%である。世界のクリーンラベル原料市場は、食品・飲料業界における透明性が高く、最小限の加工が施された自然由来製品に対する消費者需要の高まりによって牽引されている。健康とウェルネスに対する意識の高まりや、人工添加物、保存料、着色料、遺伝子組み換え原料に対する懸念から、メーカーはシンプルで認識しやすい成分を用いた製品の再処方を進めている。先進国市場における規制要件と厳格化する表示基準も、ブランドが原料表示をより明確にし、合成原料を排除することを促している。さらに、植物性、有機、非アレルゲン処方に対する需要の高まりが、天然乳化剤、安定剤、甘味料、着色料のイノベーションを促進している。プレミアム食品および機能性食品セグメントの成長と、原料の調達・加工に関する消費者教育におけるソーシャルメディアおよびデジタルプラットフォームの役割が、世界的な市場拡大をさらに後押ししている。

主要レポートの要点

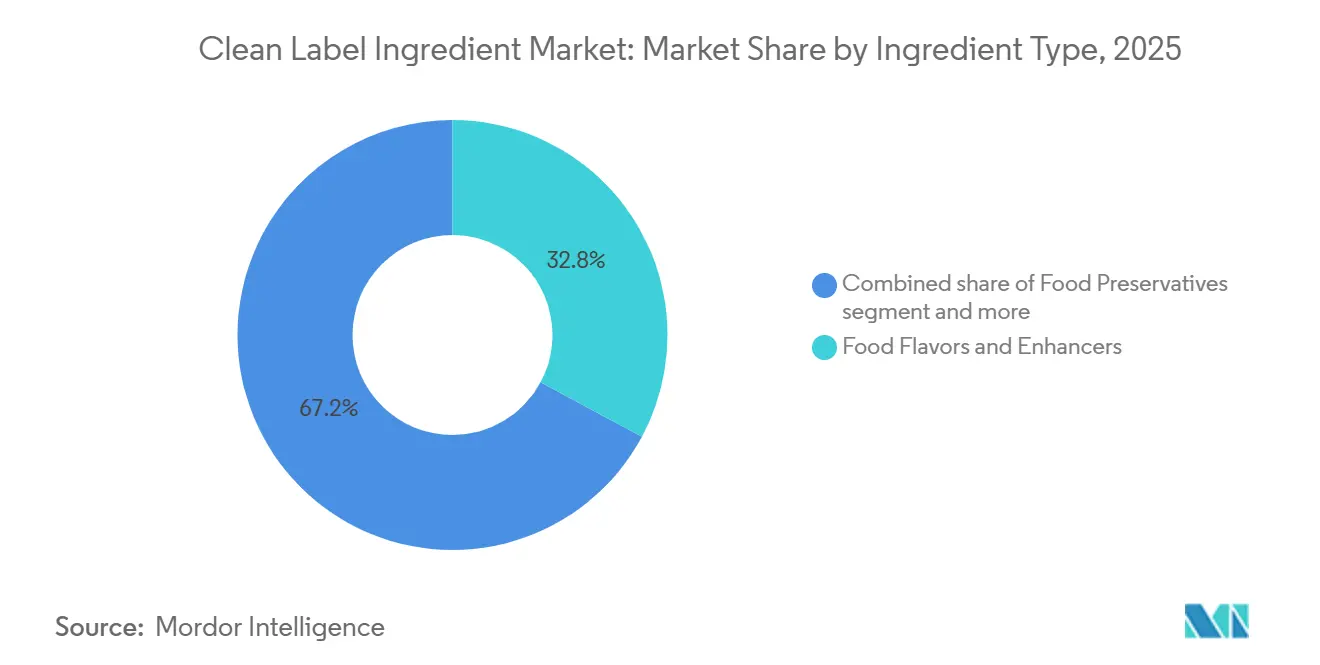

- 原料タイプ別では、食品フレーバーおよび増強剤が2025年のクリーンラベル原料市場シェアの32.84%をリードし、食品着色料は2031年にかけてCAGR 7.94%で拡大すると予測されている。

- 形態別では、乾燥原料が2025年のクリーンラベル原料市場規模の55.71%を占め、液体形態は2026年~2031年にかけてCAGR 8.04%で成長すると予測されている。

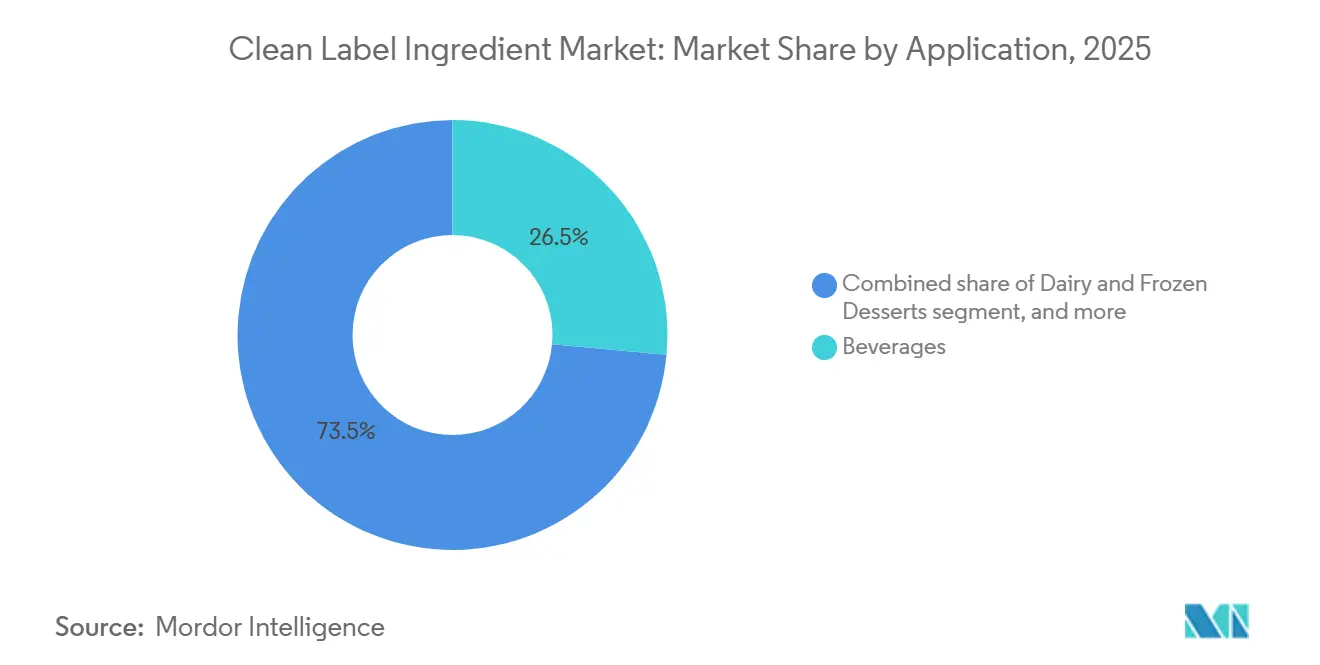

- 用途別では、飲料が2025年に26.47%の収益シェアを保持しているが、食肉および食肉製品は2031年にかけてCAGR 7.53%で拡大している。

- 地域別では、北米が2025年の金額の34.64%を占めているが、欧州は予測期間中に最速のCAGR 7.35%を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のクリーンラベル原料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりと人工添加物に対する懸念 | +1.2% | 世界 | 中期(2〜4年) |

| 植物性、有機、天然処方に対する需要の増加 | +1.1% | 世界、特に北米と欧州に集中 | 中期(2〜4年) |

| 「フリーフロム」および透明な表示に対する消費者の嗜好の高まり | +0.9% | 北米と欧州 | 短期(2年以内) |

| ビーガンおよびベジタリアン製品ポートフォリオの拡大 | +0.8% | 世界、欧州と北米が主導 | 中期(2〜4年) |

| より健康的な食事への需要を強化する世界的な健康上の緊急事態 | +0.6% | 世界 | 短期(2年以内) |

| クリーンラベル原料イノベーションへのR&D投資の増加 | +1.0% | 世界、北米・欧州・アジア太平洋に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと人工添加物に対する懸念

消費者は原料表示を前例のない厳しさで精査しており、人工添加物を無害な加工助剤ではなく危険信号として扱っている。2025年1月のFDAによる赤色3号の禁止は、長年にわたる消費者擁護活動を裏付けるものとなり、菓子・ベーカリーメーカーは圧縮されたスケジュール内で数千のSKUを再処方することを余儀なくされた[1]出典:米国食品医薬品局、FDAが食品および経口薬における赤色3号の使用認可を取り消す予定、

fda.gov。この規制措置は、カリフォルニア州が2024年に同じ染料を禁止したことに続くものであり、ブランドが州ごとの処方ではなく統一処方を選択したことで、事実上の全国基準が生まれた。この変化は着色料にとどまらず、BHA、BHT、安息香酸ナトリウムなどの保存料も大手小売業者による制限の高まりに直面しており、米国の主要食料品チェーンは消費者の請願を反映した除外リストを公表している。Ingredionの2025年消費者調査では、買い物客の45%が価格よりも原料の透明性を優先することが記録されており、これは天然代替品のコスト上の不利を縮小させ、中堅ブランドへの採用を加速させる行動上の転換点となっている[2]出典:Ingredion、謎を減らし、意味を増やす:クリーンラベルが消費者の支持を獲得、

ingredion.com。このトレンドは製品ライフサイクルを短縮させており、クリーンラベルへの移行を遅らせるブランドは、先手を打って再処方した競合他社に棚スペースを奪われるリスクを抱えている。

植物性、有機、天然処方に対する需要の増加

植物由来原料は、食品メーカーが二重の圧力(認識可能な成分に対する消費者需要と小売パートナーからの持続可能性の要求)に応える中で、ニッチから主流へと移行しつつある。2020年に開始され2025年にかけて施行の勢いを増している欧州連合の「農場から食卓へ」戦略は、2030年までに有機農地を25%にするという目標を設定しており、プロセッサーがサプライチェーンを小売業者の持続可能性スコアカードに合わせる中で、有機認証食品原料への需要を間接的に押し上げている[3]出典:欧州環境機関、欧州における有機農業の農業面積、

eea.europa.eu。欧州の有機食品売上は2025年に過去最高水準に達し、ドイツ、フランス、オランダが一人当たり消費量をリードしており、有機デンプン、天然乳化剤、植物性テクスチャライザーへの需要を生み出している。北米では、USDA有機認証シールがプレミアムの差別化要因であり続けているが、ブランドが完全な認証コストをかけずに有機的なポジショニングに近い非GMO・最小限加工の原料を使用した「有機インスパイア」処方を採用するにつれ、その影響は一般的な製品ラインにも広がっている。

「フリーフロム」および透明な表示に対する消費者の嗜好の高まり

「フリーフロム」および透明な表示に対する消費者の嗜好は、世界のクリーンラベル原料市場の主要な促進要因である。買い物客はますます製品ラベルを精査し、人工添加物、合成保存料、GMO、アレルゲン、化学的に誘導された原料を避けるようになっている。現代の消費者は、原料の調達、加工方法、機能的役割に関する明確さを優先しており、メーカーは処方を簡素化し、親しみやすく認識しやすい成分を使用するよう促されている。健康意識の高いミレニアル世代とZ世代の消費者の影響力の高まりと、デジタルプラットフォームを通じた栄養情報へのアクセスの増加が、真正性とブランドの説明責任に対する需要を増幅させている。これに応じて、食品・飲料企業は物議を醸す原料を排除し、「人工着色料不使用」、「保存料無添加」、「非GMO」などの表示を強調するよう製品を再処方している。このトレンドが、世界市場における天然乳化剤、甘味料、着色料、テクスチャライザーの採用を促進している。

ビーガンおよびベジタリアン製品ポートフォリオの拡大

ビーガンおよびベジタリアン製品ラインは、従来の植物性食肉・乳製品代替品を超えて、調味料、スナック、調理済み食品へと拡大しており、それぞれが動物由来原料を使用せずにテクスチャー、フレーバー、保存安定性を実現するクリーンラベル原料ソリューションを必要としている。ペクチン、グアーガム、キサンタンガムなどのハイドロコロイドは、グミ菓子からヨーグルト代替品に至る用途でゼラチンやカゼインに取って代わっているが、処方担当者は動物性タンパク質の口当たりと耐熱性を再現するという課題に直面している。酵母エキスと発酵原料は、ビーガンソースや調味料のうま味増強剤として注目を集めており、規制上の承認にもかかわらず消費者に否定的な印象を与えるグルタミン酸ナトリウムや加水分解植物性タンパク質を使用せずに旨味の深みを提供している。欧州市場は特に活発であり、ドイツと英国がビーガン製品の発売をリードしている。この急増は多機能原料への需要を促進しており、ブランドは従来製品と同等のパフォーマンスを達成しながら表示の長さを最小化しようとしている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル原材料の高コスト | -0.7% | 世界、価格に敏感な新興市場で深刻 | 中期(2〜4年) |

| 発展途上地域における消費者認知の低さ | -0.4% | アジア太平洋(日本・韓国を除く)、中東・アフリカ、南米の一部 | 長期(4年以上) |

| 規制の複雑さと承認上の課題 | -0.3% | 世界、特に国境をまたぐメーカー | 中期(2〜4年) |

| 低価格の従来型原料との競争 | -0.5% | 世界、コスト主導セグメントに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クリーンラベル原材料の高コスト

天然原料の調達は、確立された化学合成ルートで製造される合成代替品と比較して、農業上の変動性、低い抽出収率、限られたサプライヤー基盤により、構造的なコストプレミアムが発生する。Ingredionの2025年調査では、消費者がクリーンラベル製品に20%〜30%のプレミアムを支払う意欲があることが定量化されたが、この許容度はカテゴリーと所得セグメントによって大きく異なり、価格弾力性が依然として高い低価格帯製品での採用障壁となっている。天然着色料はこの課題を体現しており、2025年にFDAが承認したビートルートレッドとスピルリナエキストラクトは、単位当たりベースで合成赤色40号の3〜5倍のコストがかかり、その低い着色力は同等の色調強度を達成するためにより高い添加量を必要とする。ハイドロコロイドも同様の経済性に直面しており、有機認証グアーガムとペクチンは、限られた有機農地面積とサプライチェーン全体に波及する認証コストにより、従来グレードより40%〜60%のプレミアムが課される。これらのコスト差は食品メーカーの利益率を圧迫しており、特に小売価格決定力が制約される飲料やスナックなどの競争的カテゴリーでは、ブランドがコストを吸収するか、官能特性を損なう可能性のある低コストの天然代替品で再処方することを余儀なくされている。

発展途上地域における消費者認知の低さ

クリーンラベルの採用は地理的に顕著な格差を示しており、認知度と支払い意欲は北米、西欧、富裕層の多いアジア太平洋市場に集中している一方、新興経済圏では価格感度と原料用語への不慣れが普及を制限している。インドでは、インド食品安全基準局(FSSAI)が添加物規制を強化しているにもかかわらず、大衆向け食品の購買決定において原料の透明性は価格、ブランドの親しみやすさ、利便性よりも低い優先順位に置かれている。東南アジア、ラテンアメリカ、サハラ以南のアフリカでも同様のパターンが見られ、台頭する中間層はラベル表示よりもカロリー密度と手頃な価格を優先しており、小売インフラはプレミアムポジションのクリーンラベルSKUのスペースが限られた伝統的な流通チャネルに偏っている。この認知ギャップは市場拡大を制約しており、原料サプライヤーと食品メーカーは消費者の嗜好を変えるためにより長い教育サイクルと高いマーケティングコストに直面し、これらの地域での再処方投資の回収を遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:フレーバーがリード、着色料が加速

食品フレーバーおよび増強剤は2025年に市場シェアの32.84%を占め、飲料からソースに至る用途での普遍性を反映しており、機能性原料のオフノートをマスクし、合成添加物を使用せずに特徴的な味のプロファイルを提供している。酵母エキスと発酵原料は、うま味の深みを提供しながらクリーンラベル基準を満たすことで、風味豊かな用途においてグルタミン酸ナトリウムと加水分解植物性タンパク質に取って代わっている。また、食品甘味料は、ステビア、羅漢果、アルロースがサトウキビ糖や高果糖コーンシロップなどの従来品に対してシェアを争う複雑な状況を乗り越えており、地域によって規制承認が異なり、一部の天然代替品に対する消費者の受容はまだ形成途上にある。

食品着色料は2031年にかけてCAGR 7.94%で成長すると予測されており、原料タイプの中で最も速い成長率であり、合成染料の規制的段階的廃止と人工的な色調に対する消費者の拒否反応によって牽引されている。FDAによるビートルートレッドとスピルリナエキストラクトの天然着色料としての承認と赤色3号の禁止が相まって、視覚的な訴求力が主要な購買動機となる菓子、乳製品、飲料カテゴリーでの再処方を加速させている。食品保存料は、メーカーが合成ソルビン酸塩や安息香酸塩をローズマリーエキストラクト、酢酸ベースのソリューション、ナイシンなどの発酵由来の抗菌剤に置き換えるにつれて安定した需要を経験しているが、コストプレミアムと短い賞味期限が処方上のハードルとして残っている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

形態別:乾燥が優位、液体が飲料で拡大

乾燥原料は2025年に市場シェアの55.71%を占め、長い賞味期限、低い輸送コスト、コールドチェーンインフラが限られた製造施設での保管のしやすさから支持されている。粉末天然着色料、スプレードライフレーバー、顆粒甘味料は、微生物の増殖を防ぎ食感を維持するために水分含量を厳密に管理する必要があるベーカリー、菓子、スナック用途で主流を占めている。乾燥形態は、輸送経済性と賞味期限の長さが液体の加工利便性を上回る輸出志向市場と常温安定製品カテゴリーで優位性を保っている。

液体形態は2031年にかけてCAGR 8.04%で拡大しており、より速い成長軌道を示している。これは飲料・乳製品メーカーが、乾燥原料が凝集や不完全な水和のリスクを抱える高速生産ラインにおいて均一な分散と迅速な配合を優先しているためである。ビートルートジュース濃縮液やターメリックオレオレジンなどの液体天然着色料は、粉末同等品と比較して酸性飲料系での優れた色安定性を発揮し、処方の複雑さと品質のばらつきを低減する。酢酸ベースのソリューションや発酵野菜エキストラクトを含む液体保存料は、事前溶解ステップを必要とせず水性マトリックスにシームレスに統合できる冷蔵乳製品や調理済み食品カテゴリーで採用が進んでいる。液体形態へのシフトはクリーンラベルのポジショニングによっても促進されており、消費者は機能的なパフォーマンスが同等であっても、液体原料をスプレードライや封入形態よりも加工度が低いと認識している。

用途別:飲料が基盤を固め、食肉が急速に再処方

飲料は2025年に用途シェアの26.47%を占め、炭酸飲料、機能性飲料、植物性ミルク代替品でのクリーンラベル再処方によって牽引されており、消費者は原料リストを精査し、人工着色料、フレーバー、保存料を含む製品を拒否している。このカテゴリーの優位性は、高いSKU数、頻繁な新製品投入、クリーンラベル表示を競争上の差別化要因として増幅させる小売棚の視認性を反映している。ステビアや羅漢果などの天然甘味料はゼロカロリー飲料においてアスパルテームやスクラロースに取って代わっているが、処方担当者は再購入率を低下させる後味の苦みや金属的な風味を排除するためのブレンドの改良を続けている。

食肉および食肉製品は2031年にかけてCAGR 7.53%で拡大しており、用途の中で最も速い成長を示している。これはプロセッサーが合成亜硝酸塩、リン酸塩、フレーバー増強剤を、生鮮肉および加工肉の色、テクスチャー、賞味期限を維持する発酵由来保存料、植物エキストラクト、クリーンラベルバインダーに置き換えているためである。ベーカリーおよび菓子用途も並行して変革が進んでおり、アイシング、フィリング、コーティングで合成染料が天然着色料に置き換えられ、テクスチャーシステムでは化学的に変性した代替品の代わりに酵素変性デンプンが使用されている。ソースおよび調味料は合成抗菌剤と変性デンプンを置き換えるために酢酸ベースの保存料と天然増粘剤を採用しているが、常温流通製品で保存安定性のあるパフォーマンスを達成するには、より高い添加量と慎重なpH管理が必要である。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年に市場シェアの34.64%を占め、消費者活動主義、小売業者の除外リスト、規制措置によって影響を受けた成熟したクリーンラベル採用によって牽引されている。消費者活動主義は製品表示の透明性に対する需要の増加につながり、メーカーにクリーンラベル慣行の採用を促している。受け入れられない原料を概説する小売業者の除外リストは、企業がこれらの基準を満たすよう製品を再処方するよう圧力をさらに強めている。原料開示に関するより厳格なガイドラインを含む規制措置も市場形成において重要な役割を果たしている。この地域のリーディングポジションは、公表された原料基準を通じて業界規範を確立する主要食料品チェーンの集中した力と、天然代替品を迅速にスケールアップできる原料イノベーターの強力なサプライベースによって支えられている。

欧州は2031年にかけてCAGR 7.35%で成長すると予測されており、最も速い地域成長率を示している。この成長は、地域内で使用される食品添加物の安全性を確保することを目的とした欧州食品安全機関の添加物再評価プログラムを含むいくつかの要因によって牽引されている。さらに、EUの「農場から食卓へ」持続可能性戦略が持続可能な食品生産・消費慣行を促進し、市場ダイナミクスにさらなる影響を与えている。ドイツ、フランス、オランダなどの国々における高い一人当たり有機食品消費量も、消費者が有機・クリーンラベル製品をますます好むようになる中でこの成長に大きく貢献している。この地域の厳格な規制環境はクリーンラベルへの移行を促進しており、メーカーは将来的な規制に準拠するよう積極的に製品を再処方している。この積極的なアプローチは、製品が市場に出た後の禁止や規制変更による混乱を企業が回避するのに役立っている。

アジア太平洋は二極化したダイナミクスを示しており、日本、韓国、オーストラリアが西洋のクリーンラベルトレンドを反映している一方、中国、インド、東南アジアは急速な都市化と高まる健康意識を価格感度と原料用語への低い親しみやすさとのバランスを取っている。中国の改訂された食品安全基準は添加物の制限を強化し、トレーサビリティ要件を導入しており、プレミアムセグメントをターゲットとする国内外のブランドの間で天然原料への需要を高めている。南米では段階的な採用が進んでおり、ブラジルの有機食品市場が拡大し、アルゼンチンが農業基盤を活用して国内および輸出向けに天然原料を供給しているが、経済的な不安定さと通貨変動が再処方への投資を制約している。中東・アフリカはクリーンラベル原料の新興市場であり、イスラム教徒が多数を占める国々ではハラール認証が天然原料需要と交差しており、湾岸協力会議諸国での健康意識の高まりが簡素化された原料表示を特徴とするプレミアム製品の発売を促進している。

規制環境

クリーンラベルは単一のグローバルに調和された法的定義ではなく市場上の訴求として機能するため、コンプライアンスは着色料、純度規格、表示に関して厳格化が進む既存の添加物・表示に関する枠組みによって規定される。米国では、2025年1月にFDAが食品における赤色3号の使用を禁止した措置により、天然色素への処方切り替えが加速した。FDA Human Foods Programの2026年優先実施項目でも食品用色素とGRAS(一般に安全と認められる)の透明性が重視されており、十分に裏付けられた安全性の実証とトレーサビリティの必要性が強調されている。

欧州では、欧州食品安全機関(EFSA)が既存添加物を対象とした再評価プログラムを継続しており、飲料、ベーカリー、食肉用途で使用される原料への規制上の監視が続いている。欧州連合は、規則(EC)No 1333/2008およびその関連実施措置の改正を通じて、添加物規則と純度要件を更新した。2026年の変更により、脆弱な集団(例えば乳児や特殊医療用途食品)向けの食品に使用される特定の添加物への要件が厳格化され、サプライヤーはより高純度で厳密に規格化されたグレードへの移行と、顧客監査向けのより完全な技術文書の整備を迫られている。

バリューチェーン分析

クリーンラベル原料のバリューチェーンは、農産物・バイオ由来原料(果物、野菜、香辛料、穀物、海藻)から始まり、一次加工(製粉、抽出、発酵、酵素変換)、配合・標準化(ブレンド、担体、分散システム)を経て、食品・飲料メーカーおよび受託製造業者への下流流通へと進む。クリーンラベルは単一の法的分類ではなく、既存の食品安全、添加物、表示に関する規則を通じて運用されるため、文書化、アイデンティティ・プリザベーション(非遺伝子組み換えやオーガニックなど)、分析的検証(純度、汚染物質、アレルゲン)が組み込まれた活動となり、調達、品質保証、顧客技術サービス全体でコストとリードタイムを増加させる。

主なボトルネックには、天然原料の季節変動と地理的集中、一部の抽出・発酵プラットフォームにおけるスケーラビリティの限界、そして地域を越えて一貫した訴求を目指すグローバルブランドにとっての認証・トレーサビリティの複雑さの増大が含まれる。変動を管理し処方転換サイクルを短縮するため、サプライヤーとブランドは、より直接的な調達、地域化された生産拠点、協働的な用途開発を活用しており、特に酸性飲料における天然色素代替や、食肉・惣菜製品向けのクリーンラベル結着剤・保存料といった性能要求の高いシステムでその傾向が顕著である。

競合状況

クリーンラベル原料市場は断片化しており、分散した競争が特徴である。単一のプレイヤーが支配的なシェアを持つことはなく、地域の専門企業、発酵スタートアップ、植物エキストラクトサプライヤーが多国籍原料コングロマリットと競合している。この構造は、特に天然保存料や植物性テクスチャライザーなど、既存企業がパフォーマンス上のトレードオフに直面するカテゴリーにおいて、費用対効果の高い天然代替品を優れた機能性とともに提供できる機動力のある新規参入者にホワイトスペースの機会を生み出している。

戦略的パターンは二極化を示しており、Cargill、ADM、Ingredionなどの大手プレイヤーはスケールを活用して生産コストを削減する発酵プラットフォームと酵素技術に投資している一方、KalsecやSensientなどの中堅専門企業は、技術的専門知識と顧客との共同開発がプレミアム価格を正当化するニッチ用途(天然スパイスエキストラクト、植物着色料)に注力している。

技術の展開が競争上のポジショニングを再形成しており、企業は原料の相互作用を予測し官能的な結果を最適化するAI駆動の処方プラットフォームに投資することで、再処方サイクルを数ヶ月から数週間に短縮している。新興の破壊的プレイヤーには、動物不使用の乳タンパク質とヘム類似体を生産する精密発酵スタートアップが含まれており、これらの原料はクリーンラベル基準を満たしながら持続可能性の懸念にも対応しているが、商業化のタイムラインと規制承認は依然として数年単位のハードルとなっている。競合状況は垂直統合の動きによってさらに複雑化しており、食品メーカーが供給を確保しマージンを獲得するために原料サプライヤーを買収している。

クリーンラベル原料業界のリーダー企業

Archer-Daniels-Midland Company

Cargill, Incorporated

Ingredion Incorporated

DSM-Firmenich

International Flavor and Fragrances Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな機会は、規制当局、小売業者、消費者の厳しい視線による処方転換の圧力の下でも一貫した性能を発揮できる天然色素、フレーバー、機能性システムのスケールアップにある。2026年の生産能力投資や提携は、サプライヤーがどこに賭けているかを示している。Sensientは天然色素生産拡大のため2億5,000万米ドルの投資を発表し、これにはセントルイス拠点でのスペース拡張も含まれる。ADMも、天然由来のフレーバー・色素ソリューションの能力強化のため、ケンタッキー州アーランガーのフレーバー施設に2,600万米ドルを投資した。

発酵およびタンパク質を活用したクリーンラベルソリューションは、従来の添加物代替を超えた新たな余地も生み出しており、植物性・アレルゲン対応の配合を支えながら原材料表示の簡素化を実現している。例としては、FERM FOODがデンマークのスコウルンドにある製造拠点を買収し、発酵植物性原料の年間生産能力を20,000トンまで拡大すると発表したこと、またCargillがVoyage Foodsと提携し、北米でNextCoaというカカオフリーの菓子代替製品を商業化したことが挙げられる。これらの動きは、より少ない表示対象添加物でクリーンラベルの食感、フレーバー調整、安定性を求める製品開発者を支援すると同時に、敏感なカテゴリーにおける制限的または議論の的となる原料への依存を低減する。

最近の業界動向

- 2026年7月:Archer-Daniels-Midland Company(ADM)は、The EVERY Companyと提携し、精密発酵を用いたOvoPro卵白タンパク質の米国内商業規模生産をADMのアイオワ州クリントン拠点で実現した。この提携により、発泡性や結着性能を必要とする用途向けに、動物由来ではない機能性タンパク質へのスケーラブルなアクセスが拡大すると同時に、よりクリーンな原材料表示との整合性が図られる。また、大手原料メーカーとフードテック開発企業との連携が深まり、新しいクリーンラベルタンパク質プラットフォームの産業化が進んでいることを示している。

- 2026年5月:Cargillは、Voyage Foodsと提携し、カカオフリーの菓子代替製品NextCoaを北米市場に投入した。この取り組みは、菓子分野において簡素化された表示とアレルゲンへの配慮を打ち出した原料選択肢を求める製品開発者を対象としている。これにより、従来のコモディティ原料を用いずに嗜好性の高いカテゴリーを再配合するための、クリーンラベルなフレーバーおよび色素構築要素の競争環境が広がっている。

- 2026年1月:ADMは、ケンタッキー州アーランガーのイノベーションキャンパスにおいて2,600万米ドルの拡張を発表し、処方転換プログラムで使用される天然由来のフレーバー・色素ソリューションを支えるため、生産能力、自動化、デジタル化を強化した。この投資により、厳密な工程管理と迅速な開発サイクルを必要とするクリーンラベル原料システムのスループットと再現性が強化される。これは、複数の食品・飲料用途で人工添加物の排除が加速する中、サプライヤーが対応する上で大規模な能力強化が果たす役割を裏付けている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、クリーンラベル原料市場は、シンプルで馴染みがあり、最小限の加工にとどまるものとして訴求され、メーカーが最終製品において人工的に聞こえる添加物を代替または削減するのを支援する食品・飲料原料を対象とする。

対象範囲からの除外:完成包装済み食品・飲料は除外し、メーカーに販売される原材料自体が対象範囲内である場合を除き、プライベートブランドのリブランディングは対象に含めない。

セグメンテーション概要

- 原料タイプ別

- 食品保存料

- 食品甘味料

- 食品着色料

- 食品ハイドロコロイドおよびテクスチャライザー

- 食品フレーバーおよび増強剤

- その他の原料タイプ

- 形態別

- 乾燥

- 液体

- 用途別

- ベーカリーおよび菓子

- 乳製品および冷凍デザート

- 飲料

- 食肉および食肉製品

- ソースおよび調味料

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- ナイジェリア

- モロッコ

- エジプト

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界設定、各国間での原料定義の整合、および用途別需要シグナルの初期版の構築に用いられた。USDAおよびFDAの表示に関するガイダンス、EFSAおよび欧州委員会による食品添加物・原料に関するガイダンス、用語の整合のためのコーデックス・アリメンタリウス文書などの公開資料を参照した。

需要プールの形成にあたっては、主要原料カテゴリーに関するUN Comtrade貿易統計、農業原材料供給指標としてのFAOSTAT、天然色素、フレーバー、テクスチャライザーにおける配合活動を把握するための特許データベースも確認した。さらに、企業の開示資料、投資家向けプレゼンテーション、信頼性の高い報道を用いて、生産能力の動きやポートフォリオの変化を確認した。これらの確認作業は、企業財務・インテリジェンスに特化した有料購読サービス、およびイベント検証のためのニュース・財務情報によって裏付けられた。これらの情報源は例示的なものであり、データ収集およびフォローアップ確認の過程で、その他の公開情報源も使用された。

一次インタビューおよび調査

一次調査は、真にクリーンラベル原料として販売されているものと、主に表示上の訴求として提示されているものとの区別を検証することに重点を置いた。この区別は市場総額を大きく左右し得るためである。主要地域の原料サプライヤー、食品・飲料メーカー、販売業者、業界専門家に聞き取りを行い、用途構成、標準的な配合率、価格動向、そして日常的な消費財として販売される製品における処方転換の進行速度を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):18% | アジア太平洋(APAC):49% |

| ミドルティア:40% | 機能/部門リーダー:33% | 欧州・中東・アフリカ(EMEA):30% |

| 小規模プレイヤー:22% | マネージャー:49% | 南北アメリカ:21% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップの両方向からの相互検証アプローチを用いて構築され、まず用途別の需要プールを再構築した上で、サプライヤー側のシグナルによって検証を行った。トップダウン側では、包装食品・飲料の生産量と処方転換の強度から出発し、クリーンラベルの浸透率と原料配合率を適用して、原料機能別の価値を推計した。

モデルの妥当性を確保するため、主要な入力項目には、カテゴリー別のクリーンラベル新製品発売の割合、天然色素・フレーバーの平均使用率、甘味料・保存料の代替パターン、乾燥原料と液体原料の形態構成比、現実的なASP(平均販売価格)帯として捉えた地域別価格動向が含まれた。その後、選択的なボトムアップ検証を用いて総計を裏付けた。例えば、サンプルとしたサプライヤー収益の確認、大量流通原料グループに関するチャネルでの議論、利用可能な公開シグナルが存在する場合の数量×ASPなどである。企業開示が十分な詳細を欠く場合には、同一原料タイプ内の同業他社ベンチマークを用いて対応し、インタビューによる確認を経てのみ調整を行った。

予測については、採用のタイミングが処方転換の実行状況、規制解釈、地域ごとに変動する使用コストのトレードオフに左右されるため、シナリオ分析を用いた。浸透率変化、価格推移、用途成長に関する前提は専門家のフィードバックによりストレステストされ、複数のインタビューを通じてドライバーが一貫していることが確認された場合にのみ、最終的な見通しが選定された。

データ検証と更新サイクル

算出結果は複数段階のチェックを経て検証された。まず原料タイプ、形態、用途を横断した内部整合性テストを行い、続いて地域別の集計を行って、総計が意図した対象範囲と一致していることを確認した。モデルに急激な変動が見られた場合には、入力ドライバーを見直し、換算係数を再確認し、数値を承認する前に関連するインタビュー記録を再検討した。

また、主要原料カテゴリーの貿易動向、報告されている生産能力拡張、カテゴリーレベルの処方転換の勢いといった独立したシグナルとも総計を比較した。本レポートは毎年更新され、供給、需要、または価格の前提に重大な影響を与える事象が発生した場合には、随時アップデートが追加される。発行前には最終的なアナリストレビューが行われ、クライアントが常に最新の見解を得られるようにしている。

他の公表推計値と比較したMordor Intelligenceのクリーンラベル原料市場規模

クリーンラベル原料に関する市場価値が調査によって異なるのは、この用語が緩やかに使用されており、製品の境界が調査ごとに同一ではないため、通常のことである。差異は、原料販売として計上されるものと最終食品製品としての訴求とを区別する方法、また価格設定や通貨換算のタイミングの適用方法によっても生じる。

Mordor Intelligenceは、用途別の配合率と地域別ASP帯を追跡することで、総計を食品・飲料の配合に使用される原料収益と結び付けており、より広範な天然食品カテゴリーや比較不能な最終用途を計上することによる過大評価を抑えている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 51.47 B (2026) | |

| グローバルコンサルティング会社A | USD 47.91 B (2026) | 実際には異なる基準年の設定とより狭い原料対象範囲を用いており、価格設定の前提も用途全体でより保守的に適用されているように見受けられ、その結果2026年の値が押し下げられている。 |

| 業界調査グループB | USD 124.75 B (2023) | 広範な天然・オーガニック原料群や関連する最終用途を取り込み得る、はるかに広い定義を採用しており、また基準年もより早いため、その値はクリーンラベル原料の収益範囲と直接比較することはできない。 |

公表されている数値のばらつきは、主に算術的な誤りではなく、定義の境界と基準年の整合性の違いに起因する。対象範囲を特定の食品・飲料用途に関連する原料販売に限定し、浸透率、配合率、価格帯といった入力項目を一貫して適用すれば、結果として得られる市場規模はより再現しやすく、経時的に追跡しやすいものとなる。

レポートで回答される主要な質問

クリーンラベル原料市場の成長を牽引しているのは何か?

より健康的な食事への需要、厳格化する添加物規制、ブランドの再処方イニシアチブが、このセクターのCAGR 6.45%予測を支えている。

最も速く成長している原料セグメントはどれか?

食品着色料は合成染料を排除する規制の動きによって推進され、予測CAGR 7.94%で成長をリードしている。

現在、世界の収益で最も大きなシェアを持つ地域はどこか?

北米は、情報に精通した消費者基盤と積極的なFDAの監督により、最大の地域シェアである34.64%を保持している。

飲料が最大の用途シェアを持つのはなぜか?

迅速なイノベーションサイクルにより、飲料メーカーは健康志向の消費者に響く天然フレーバー、着色料、機能性表示を打ち出すことができる。

最終更新日: