北米クリーンラベル原料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

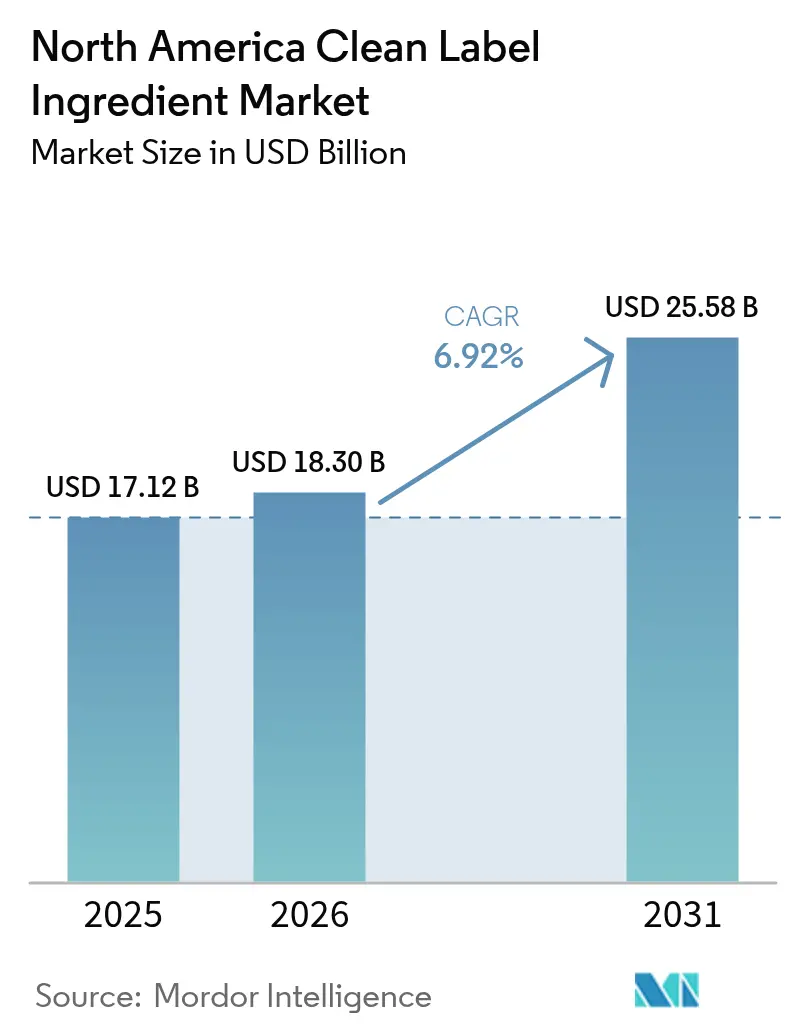

| 基準年の市場規模 (2025) | 17.12 十億米ドル |

| 市場規模 (2026) | 18.3 十億米ドル |

| 市場規模 (2031) | 25.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米クリーンラベル原料市場分析

北米クリーンラベル原料市場規模は、2025年の171億2,000万USDから2026年には183億USDへと成長し、2026年から2031年にかけての年平均成長率(CAGR)6.92%で2031年までに255億8,000万USDに達すると予測されています。健康意識の高まり、規制の強化、および原料の透明性に対する需要の増大が、北米全域における食品製造改革の中核的な推進力としてクリーンラベル原料市場を再定位し続けています。米国食品医薬品局(FDA)による「健康的」表示基準の最終規則や、2026年までの合成染料の段階的廃止に向けた取り組みなどの連邦政府の施策が進んでいます [1]出典:米国食品医薬品局、「食品表示 – 規制とガイダンス」、fda.gov。同時に、カナダは食品組成基準フレームワークを通じた食品・医薬品規制の近代化により、時代遅れのマーケティング認可を廃止しつつ、クリーンラベル適合経路を合理化しています [2]出典:カナダ保健省、「食品組成基準の近代化」、canada.ca。クリーンラベル原料市場が進化するにつれ、規制の標準化、バイオテクノロジーの改善、サプライチェーンの地域化が相まって、合成物質を使用せずに一貫性、安全性、および官能的性能を提供できる大手サプライヤーと機動力のあるスタートアップの双方に機会をもたらしています。2024年より、米国農務省(USDA)はオーガニック表示に関する最終規則を施行する予定です。この取り組みはトレーサビリティとサプライチェーン監査の重要性を強調し、有機認証をクリーンラベル基準とより密接に整合させるものです。並行して、フードテックのスタートアップ企業が精密発酵と酵素処理を活用し、保存料や乳化剤などの従来型合成添加物に代わるラベルフレンドリーな代替品の開発を目指しています。

レポートの主要ポイント

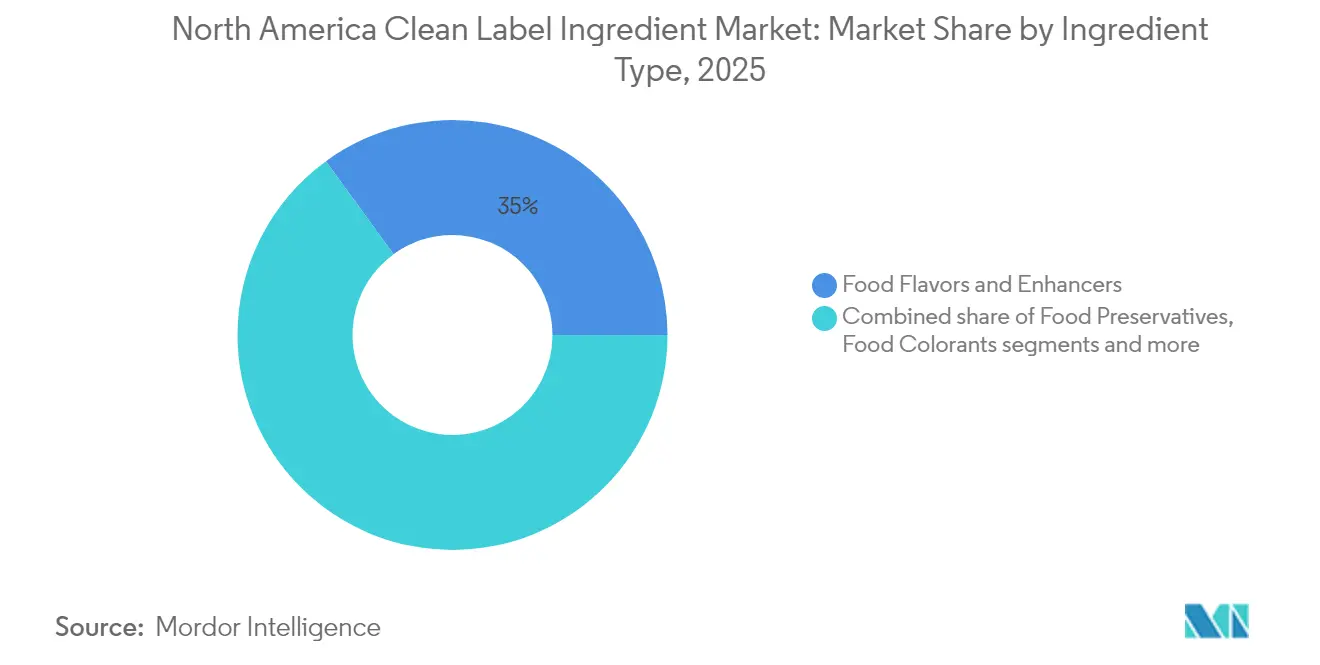

- 原料タイプ別では、食品フレーバー・増強剤が2025年に35.02%の市場シェアで北米クリーンラベル原料市場をリードし、食品着色料は2026年から2031年にかけて年平均成長率(CAGR)7.27%で拡大すると予測されています。

- 形態別では、乾燥原料が2025年に57.64%のシェアで北米クリーンラベル原料市場を支配し、液体形態は2031年までにCAGR 7.42%で最も速い成長率を示すと予測されています。

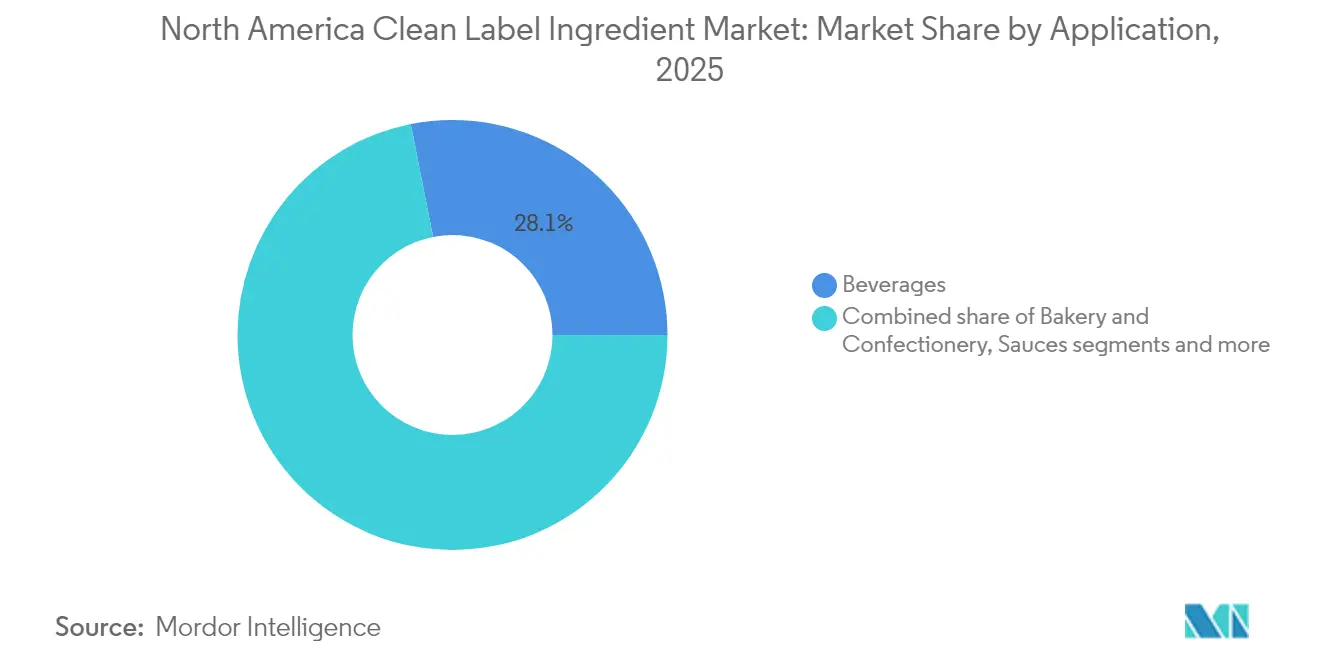

- 用途別では、飲料が2025年の北米クリーンラベル原料市場規模の28.11%を占め、食肉・食肉製品は2026年から2031年にかけて最高のCAGR 7.66%の見通しを記録しています。

- 地域別では、米国が2025年に北米クリーンラベル原料市場の80.05%を占め、カナダは2031年までに最速のCAGR 7.98%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米クリーンラベル原料市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル食品に対する消費者の嗜好 | +1.2% | 米国およびカナダ、メキシコへ拡大 | 中期(2〜4年) |

| 天然添加物に対する需要の増大 | +1.0% | 北米全域、特に米国市場で最も強い | 長期(4年以上) |

| 規制支援と表示基準の強化 | +0.8% | 北米中核、メキシコへの波及 | 短期(2年以内) |

| 天然・植物由来原料への傾向 | +0.9% | 北米全域、米国・カナダで早期の成果 | 中期(2〜4年) |

| 持続可能かつ倫理的な調達に関する主張の普及 | +0.6% | 米国およびカナダ市場 | 長期(4年以上) |

| 食物アレルギーおよび過敏症の発生増加 | +0.7% | 北米全域、米国・カナダの先進地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クリーンラベル食品に対する消費者の嗜好

クリーンラベル食品に対する消費者の嗜好は購買行動に根本的な変化をもたらしており、消費者はすぐに飲めるタイプの飲料においてクリーンな原料を優先し、水分補給タイプの飲料やジュースカテゴリーが重要性においてリードしています。この嗜好は単純な原料回避を超え、環境への責任とサプライチェーンの透明性を包含するものへと発展しており、製造業者が原料の簡素化と並行して持続可能な調達慣行を実証することを求める「第二の波」のクリーンラベル需要を生み出しています。経済的側面では、健康意識の高い消費者の約90%が、知覚される健康上の利益をもたらす製品に対してプレミアム価格を喜んで支払うことが明らかになっており、2024年時点で食品カテゴリー全体の価格戦略を根本的に変えています [3]出典:Kemin Industries、「消費者の購買決定を促す最新の調味料トレンド」、kemin.com。人口統計学的セグメンテーションにより、若い消費者は通常コストを品質より優先するインフレ圧力の中でも、原料の透明性を重視していることがますます明らかになっています。食品選択における管理と明確さへの消費者の欲求がこのクリーンラベル嗜好を促進しています。認識可能な原料は感情的な安心感を提供するものであり、合成代替品では得られないことが多い感情です。原料の産地と加工方法を巧みに伝えている企業は、競争上の優位性を獲得するだけでなく、経済的に不確実な時代においても揺るぎないブランドロイヤルティを育んでいます。

天然添加物に対する需要の増大

天然添加物に対する需要の増大は、規制当局が合成代替品を体系的に排除するにつれて加速しており、食品医薬品局(FDA)は2025年に人工染料からの業界移行を促進するために3種類の天然色素を承認しました。天然添加物生産における革新は発酵技術を活用しており、PhytolonのようなGinkgo Bioworksとのパートナーシップを通じた大幅な生産増加の達成が、バイオテクノロジー由来原料のスケーラビリティの可能性を示しています。天然添加物のサプライチェーンの複雑さは機会とリスクの両方をもたらしており、従来の植物由来抽出は季節性と品質変動の課題に直面していますが、発酵ベースの代替品はこれを克服できる可能性があります。消費者は食事と健康の関連性をますます認識するようになり、食品原料をより徹底的に精査するようになっています。多くの消費者は今や食品消費について十分な情報に基づいた選択を行い、加工食品に一般的に含まれる人工添加物や保存料を積極的に避け、天然代替品を選んでいます。国際食品情報評議会によると、2024年に米国の回答者の26%が「天然」が健康食品を最もよく定義すると回答し、「非遺伝子組み換え(NON-GMO)」は14%を占めました [4]出典:国際食品情報評議会、「Food Insight、2024年 IFIC 食品・健康調査」、foodinsight.org。

規制支援と表示基準の強化

規制当局は食品表示への管理を強化しており、原料の選択方法を再形成しています。FDAは食品表示規制の統一コンプライアンス日を2028年1月1日に設定しており、これらの規制は2025年から2026年の間に公表される予定です。透明性を高めるため、FDAはパッケージ前面の栄養表示要件を導入しました。これらの基準は消費者を食事推奨に合致した食品へと誘導することを目的とし、より明確な表示を推進し、「クリーンラベル」処方を優遇しています。一方、カナダは規制を近代化しています。カナダは食品組成基準フレームワークを通じて、食品添加物規定を統合し、冗長なマーケティング認可を廃止することで、クリーンラベル原料の承認を合理化しています。メキシコでは、連邦衛生リスク防止委員会(COFEPRIS)がNOM-051-SCFI/SSA1-2010に基づく厳格な表示義務を定めています。これには高栄養素含有量に対するパッケージ前面の警告が含まれており、透明性に向けた地域的な推進を反映しています。世界各国が超加工食品に対する税金やマーケティング規制を課す中、クリーンラベル原料に注目が集まっています。もはや単なる強化剤とは見なされず、必須のコンプライアンスツールとして位置づけられています。表示を超えて、規制当局は天然代替品の承認も迅速化しています。FDAによる天然色素添加物の迅速審査は、合成から天然原料への移行に向けたより広範なコミットメントを示しています。

天然・植物由来原料への消費者の傾向

天然・植物由来原料への消費者の傾向は、従来の食品カテゴリー全体にわたる処方革新を促進しており、NotCoのような企業が人工知能を活用して地域特有の製品を開発するなど、植物由来タンパク質市場は拡大を続けています。メキシコはラテンアメリカにおける植物由来食事嗜好でリードしており、メキシコ・ビーガン起業家協会(AEVM)は2025年時点で同国人口の約30%がフレキシタリアン食を実践していると報告しています。このトレンドは、タンパク質代替品を超えて食品カテゴリー全体にわたる天然原料統合を包含する市場機会を生み出しています。植物由来原料の機能性における技術的進歩は従来のパフォーマンス上の制限に対処しており、Cargillがエンドウタンパク質と変性デンプンを使用して乳製品のテクスチャーと溶融特性を再現する植物由来チーズ代替品を開発したことがその好例です。天然原料嗜好の持続可能性の側面は、市場における競争上の差別化機会を生み出しています。天然原料抽出における革新は、超音波処理やコールドプラズマなどの非熱処理技術を活用して、天然安定剤や脂肪代替品として機能するチアシードムシラゲのようなハイドロコロイドの機能特性を高めながら栄養品質を保持しています(RSC Publishing)。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然原料に関連する高コスト | -0.9% | 北米全域、価格感応度の高いセグメントで最も深刻 | 短期(2年以内) |

| クリーンラベル表示に関する曖昧さがコストリスクを増大 | -0.6% | 米国およびカナダの規制管轄区域 | 中期(2〜4年) |

| 天然表示に対する規制承認取得の複雑さ | -0.5% | 北米全域、米国・カナダ・メキシコの枠組みにより異なる | 長期(4年以上) |

| 天然原料の供給と品質の不安定さ | -0.8% | 北米全域、農業地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然原料に関連する高コスト

天然原料に関連する高コストは、特にインフレが消費者に原料の透明性よりもコストを優先させる中で、クリーンラベルのポジショニングと価格競争力の間の戦略的トレードオフを強いるマージン圧力を生み出しています。天然原料の生産コストは通常、合成代替品を10〜15%上回り、合成製造プロセスが回避できる農業サプライチェーンへの依存から生じる追加的な変動性があります。コスト差は、価格感応度がプレミアムポジショニングの機会を制限するコモディティ食品カテゴリーで特に顕著となり、製造業者はより高い原料コストを吸収するか、従来の代替品に対する市場シェアを失うリスクを負うことになります。天然原料のサプライチェーンの複雑さは、原材料プレミアムを超えた追加的な運営費用を生み出す専門的な調達、加工、品質管理システムを必要とし、規模の経済を欠く中小製造業者にとって参入障壁となっています。コスト削減における革新は、従来の植物抽出に対して潜在的なスケーラビリティの優位性を提供する発酵ベースの生産方法に焦点を当てていますが、初期設備投資と規制承認のタイムラインがコストパリティの達成を遅らせています。農業の変動期には経済的課題が激化し、気象現象や地政学的混乱が、多様化した化学原料源を通じて合成原料ユーザーが回避できる突然のコスト急騰を引き起こす可能性があります。

クリーンラベル表示に関する曖昧さがコストリスクを増大

規制支援と進化する表示基準が原料選択基準を再形成しています。食品医薬品局(FDA)は食品表示規制のコンプライアンス日を2028年1月1日に設定しており、これらの規制は2025年から2026年の間に公表される予定です。FDAが提案するパッケージ前面の栄養表示要件は、解釈的情報を標準化し、消費者を食事推奨に合致した食品へと誘導することを目的としています。この動きは透明性の義務を導入し、クリーンラベル処方の重要性を強調しています。カナダでは、食品組成基準フレームワークが食品添加物規定を統合し、冗長なマーケティング認可を廃止することで規制を近代化しています。これによりクリーンラベル原料の承認プロセスが加速されます。一方、メキシコでは、連邦衛生リスク防止委員会(COFEPRIS)がNOM-051-SCFI/SSA1-2010に基づく厳格な表示義務を施行しています。これには高栄養素含有量に対するパッケージ前面の警告が含まれており、地域的な調和と透明な原料戦略を推進しています。世界的に顕著なトレンドがあります。各国は超加工食品への監視を強化し、税金やマーケティング規制を導入しています。この変化により、クリーンラベル原料は単なる強化剤ではなく、必須のコンプライアンスツールとして位置づけられています。規制支援は表示に限定されません。FDAによる天然色素添加物の迅速審査プロセスは、合成から天然原料への移行に向けたより広範なコミットメントを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:フレーバーがリードし、着色料が加速

2025年、食品フレーバー・増強剤は合成添加物を使用しない味覚強化への嗜好の高まりに支えられ、35.02%の市場シェアでリードしています。DSM、Givaudan、Sensient Technologiesなどの企業は、クリーンラベル形態でのフレーバーの安定性と制御放出を確保する高度なカプセル化技術を先駆けています。食品保存料はSyensqoのRiza(ローズマリー由来の抗酸化剤)などの革新を活用し、食肉、ベーカリー、飲料セクターでの賞味期限延長を実現しています。食品甘味料への安定した需要があり、Samyang SpecialtyのNexweet アルロースがアイスクリームやその他の低カロリー食品における砂糖をシームレスに代替していることが注目されています。ハイドロコロイドは注目を集めており、DSMのGellaneer(ジェランガム)などの製品が、カラギーナンやゼラチンの環境に優しい代替品として植物由来のテクスチャーソリューションを提供しています。

食品着色料は最も成長の速いセグメントとなる見込みで、2031年までにCAGR 7.27%が予測されています。この急増は主に石油由来の合成染料を段階的に廃止する規制措置によるものです。FDAによる天然代替品の承認、カリフォルニア州の合成色素禁止、および赤色3号の廃止に向けた2027年の目標が製造業者を天然ソリューションへと誘導しています。Michromaのような企業は優れたpH安定性を持つ発酵由来の色素で先頭に立ち、GivaudanのVegeBrite(果物、野菜、藻類由来)は業界の透明性と認識可能な原料への転換を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

形態別:液体の成長が乾燥の優位性を上回る

2025年、乾燥原料は従来の食品加工の嗜好とコスト効率の高い物流に支えられ、57.64%の市場シェアを占めています。長い賞味期限、現行設備との互換性、輸送コストの低減により、常温保存カテゴリーにおける保存料、着色料、フレーバー化合物の最有力選択肢として位置づけられています。このリードはベーカリーおよびスナックセクターで特に顕著であり、乾燥原料が生地の安定性を高め、水分感受性を軽減しています。さらに、乾燥処方は長いサプライチェーンを持つ輸出主導市場において保管・流通上の利点を提供しています。

一方、液体処方は上昇軌道にあり、2031年までにCAGR 7.42%を誇っています。この成長は機能性飲料の台頭と溶解性および原料安定性を高める加工革新によって促進されています。このトレンドの好例がLANXESSのNagardoであり、低pHの環境で効果を発揮する天然液体保存料で、業界のクリーンラベルソリューションへの転換を示しています。液体形態は、乾燥原料が発酵を妨げたり沈殿を引き起こす可能性があるコンブチャ、プロバイオティクス飲料、植物由来乳製品においてますます好まれています。さらに、液体処方は粉塵暴露を最小化し、混合の一貫性を高め、連続生産ラインにシームレスに適合します。

用途別:飲料が支配し、食肉製品が急増

2025年、飲料はクリーンラベル飲料への消費者需要の急増と天然色素へのシフトに支えられ、28.11%の市場シェアで首位に立っています。規制当局が合成染料の廃止を推進する中、PepsiCoのような企業は迅速に処方を見直し、主力製品において天然原料へと転換しています。天然保存料は特に酸性飲料においてその実力を証明しており、Nagardoのようなソリューションは広域スペクトルの微生物制御を提供しながら、pH 2.5から7の範囲での安定性を確保しています。一方、市場シェアで第2位のベーカリー・菓子類セクターでは、クリーンラベル革命が進んでいます。

食肉・食肉製品は成長軌道にあり、2031年までにCAGR 7.66%を誇っています。この急増は主に、クリーンラベル規範を遵守しながら食品安全を維持する天然保存技術の革新によるものです。例えば、CorbionのOriginポートフォリオはローズマリーとアセロラ抽出物由来の植物由来抗酸化剤を活用し、合成亜硝酸塩を使用せずに酸化を抑制することで賞味期限を延長しています。乳製品・冷凍デザートの分野では、TIC GumsのTicaloid Ultrasmoothのようなクリーンラベルハイドロコロイドが注目を集め、非遺伝子組み換え製品における口当たりとタンパク質安定性を高めています。ソース・調味料もクリーンラベル基準に合わせた天然保存とフレーバー強化を追求する製造業者とともに成長の波に乗っています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

米国は2025年に地域収益の80.05%を占め、北米クリーンラベル原料市場の中核であり続けています。2026年までに合成染料を廃止するという連邦政府のコミットメントと、パッケージ前面の開示が相まって、広範な処方見直しを促進しています。多国籍食品ブランドはカリフォルニア州のより厳格な法規制を満たすために北米全体のポートフォリオをアップグレードすることが多く、認定天然原料ベンダーにとって数量面での上昇余地をもたらしています。イリノイ州、ミネソタ州、ニュージャージー州にわたる包括的な研究開発拠点が迅速な官能試験を可能にし、商業化のタイムラインを短縮しています。

カナダは2026年から2031年にかけてCAGR 7.98%を記録すると予測されており、北米で最高の成長率です。カナダ保健省の改訂された食品組成基準は冗長な承認を廃止し、添加物の定義をコーデックス規範に整合させ、申請書類の準備時間を短縮しています。国境を越えた原料の調和により一括購入が容易になり、カナダの加工業者がコストプレミアムを軽減するのに役立っています。小売業者はバイリンガルの「天然」表示をますます取り扱うようになり、消費者の信頼を高め、クリーンラベル原料市場における国内外の米国ベンダー双方の成長を促進しています。

NOM-051-SCFI/SSA1および2024年の適切かつ持続可能な食品に関する一般法に基づくメキシコは、砂糖、ナトリウム、トランス脂肪の閾値に対する大胆な黒い八角形の警告ラベルを採用しています。合成安定剤を植物性ガムに置き換えるブランドは、特に同国の拡大するフレキシタリアン人口の間でコンプライアンスと消費者の支持を獲得しています。メキシコの規制軌道は、ラテンアメリカにおけるファーストムーバーの優位性を求めるフレーバーハウスや発酵スタートアップにとって戦略的な拡大ターゲットとして位置づけられています。

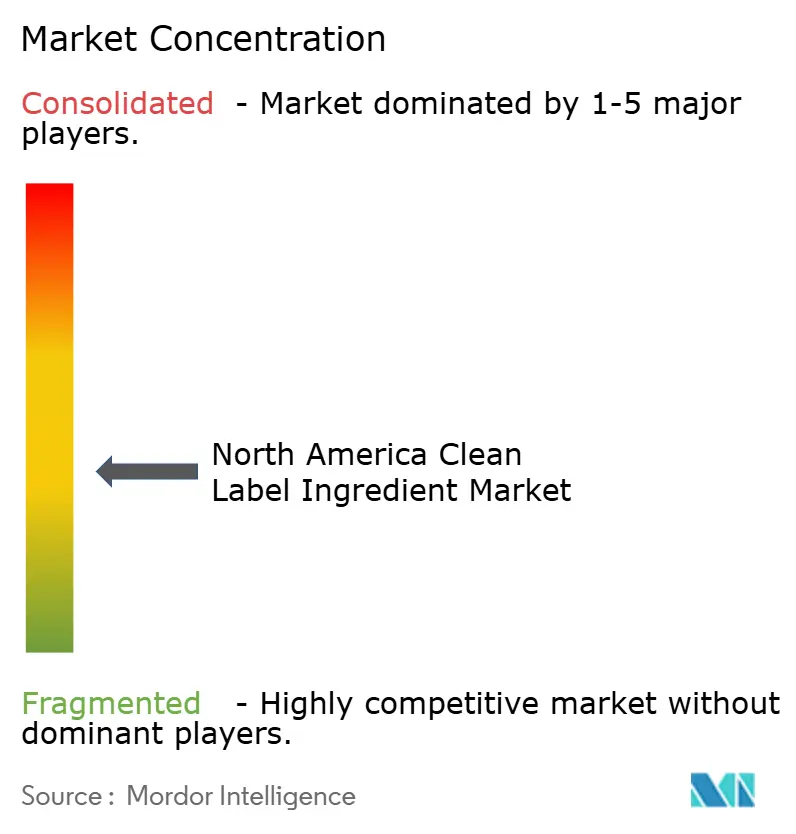

競合環境

北米クリーンラベル原料市場は中程度の断片化を示しており、Archer Daniels Midland、Cargill Inc.、Kerry Group、Tate & Lyle PLCなどのグローバル大手企業が主要なポートフォリオを保有しています。多様な植物由来原料源と複雑な認証スキームの必要性が規模の優位性を抑制しています。

したがって、革新と規制への精通が純粋な生産能力を上回ります。Tate & LyleによるCP Kelcoの18億USD買収はペクチンと特殊ガムの能力を拡大し、天然テクスチャーのツールキットを強化しました。Louis Dreyfus CompanyによるBASFの食品・健康パフォーマンス原料の買収合意は、コモディティトレーダーが付加価値の高いラベルフレンドリーな添加物分野に進出していることを示しています。

新興の挑戦者は精密発酵を活用してホワイトスペースを開拓しています。Chromologicsは優れたpH安定性を持つ鮮やかなアザフィロン系色素を生産し、Bounticaは「栄養免疫」によってリステリア菌を抑制する無味タンパク質を開発しています。共同製造業者との戦略的提携がスタートアップの規模の障壁克服を支援しており、北米クリーンラベル原料市場内のオープンイノベーションコンソーシアムへの広範なトレンドを反映しています。

北米クリーンラベル原料産業リーダー

Cargill Inc.

Archer Daniels Midland Company

Kerry Group PLC

Ingredion Incorporated

Tate & Lyle PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Gum Products International(GPI)がオンタリオ州ニューマーケットにイノベーションセンターを設立し、ガム・菓子業界向けのクリーンラベル原料ソリューションの開発に注力しています。同施設には、ベーカリー、飲料、乳製品、食肉製品を含む複数の食品セグメントにわたる研究開発を支援するための実験室およびパイロットスケールの設備が備わっています。

- 2024年10月:Green Plains Inc.がアイオワ州シェナンドーに初の商業用クリーンシュガーテクノロジー(CST)施設を稼働させました。Fluid Quip Technologiesの特許プロセスを活用する同施設は、従来の湿式製粉法と比較して炭素強度が最大40%低いデキストロースとグルコースシロップを生産しています。

北米クリーンラベル原料市場レポートの範囲

北米クリーンラベル原料市場レポートには、色素、フレーバー、デンプン・甘味料、天然保存料、その他のタイプ別にセグメント化されたタイプ別セグメンテーションの調査が含まれています。用途に基づき、市場は飲料、ベーカリー・菓子類、ソース・調味料、乳製品・冷凍デザート、加工食品、その他の用途にセグメント化されています。地域に基づき、クリーンラベル原料市場の地域分析もレポートに含まれています。

| 食品保存料 |

| 食品甘味料 |

| 食品着色料 |

| 食品ハイドロコロイド |

| 食品フレーバー・増強剤 |

| その他の原料タイプ |

| 乾燥 |

| 液体 |

| ベーカリー・菓子類 |

| 乳製品・冷凍デザート |

| 飲料 |

| 食肉・食肉製品 |

| ソース・調味料 |

| その他の用途 |

| 米国 |

| カナダ |

| メキシコ |

| 北米のその他地域 |

| 原料タイプ別 | 食品保存料 |

| 食品甘味料 | |

| 食品着色料 | |

| 食品ハイドロコロイド | |

| 食品フレーバー・増強剤 | |

| その他の原料タイプ | |

| 形態別 | 乾燥 |

| 液体 | |

| 用途別 | ベーカリー・菓子類 |

| 乳製品・冷凍デザート | |

| 飲料 | |

| 食肉・食肉製品 | |

| ソース・調味料 | |

| その他の用途 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他地域 |

レポートで回答される主要な質問

北米クリーンラベル原料市場の現在の規模はいくらですか?

北米クリーンラベル原料市場規模は2026年に180億3,000万USDであり、2031年までに255億8,000万USDへの上昇が予測されており、2026年から2031年にかけてCAGR 6.92%を反映しています。

北米クリーンラベル原料市場内で最大のシェアを持つセグメントはどれですか?

食品フレーバー・増強剤が2025年の収益の35.02%を占め、市場の最大シェアを維持しています。

食品着色料が最も成長の速い原料カテゴリーである理由は何ですか?

人工染料に対する連邦および州の禁止措置がブランドの処方見直しを必要とし、植物由来または発酵由来の色素への需要を高め、2031年までに天然着色料のCAGR 7.27%を促進しています。

最も高い成長ポテンシャルを示す地理的市場はどこですか?

カナダは規制の調和と消費者の健康意識が2031年までの天然原料採用を支持するよう整合し、CAGR 7.98%の見通しで成長をリードしています。

最終更新日: