シリアル原材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

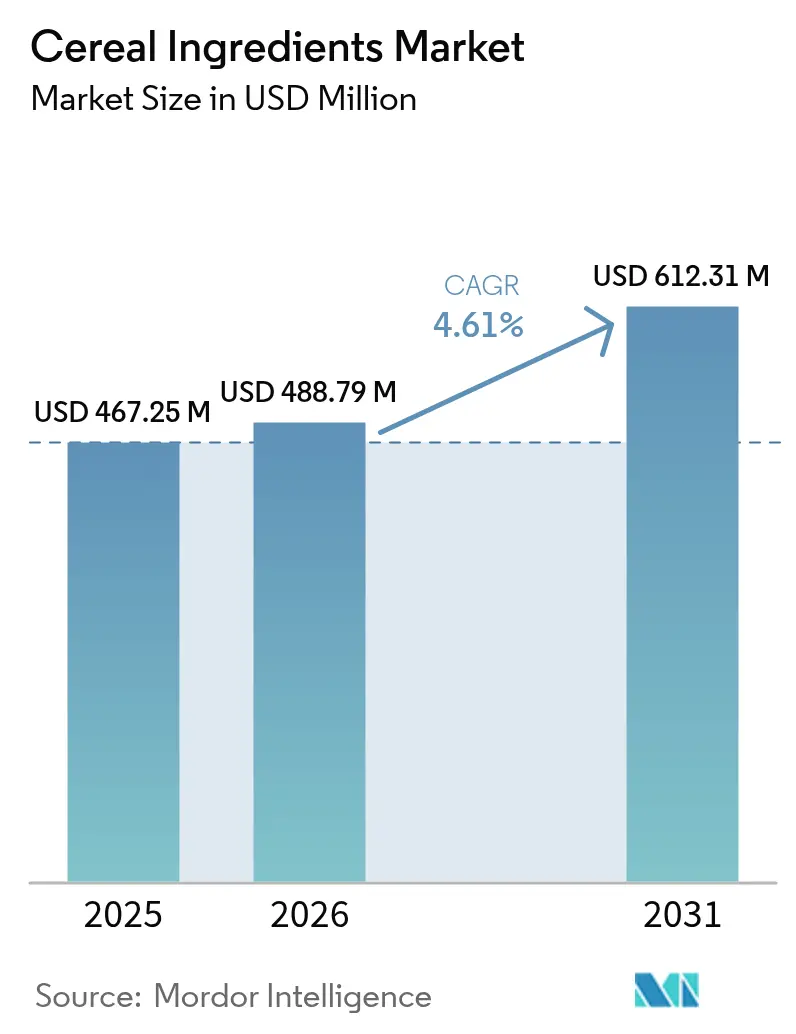

| 市場規模 (2026) | 488.79 百万米ドル |

| 市場規模 (2031) | 612.31 百万米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリアル原材料市場分析

2026年のグローバルシリアル原材料市場規模はUSD 4億8,879万と推定され、2025年の価値USD 4億6,725万から成長し、2031年にはUSD 6億1,231万が見込まれ、2026年から2031年にかけてCAGR 4.61%で成長しています。この成長は、機能性栄養素およびクリーンラベル製品に対する消費者の嗜好への業界の対応を反映しています。乳幼児栄養における強化原材料および全粒穀物消費に関する規制要件が調達戦略に影響を与えています。市場は伝統的な朝食用途を通じてその強みを維持しながら、スナック食品原材料へと拡大しており、即食シリアルは朝食アイテムから携帯可能なスナックへと進化しています。小麦は、ホットおよびコールドシリアルへの幅広い使用と押し出し・フレーク形態への適合性から、シリアル原材料市場において支配的な原材料であり続けています。オーツ麦は、心臓に良いベータグルカン含有量および全粒・グルテンフレンドリーな選択肢への需要に牽引され、最も高い成長率を示しています。大麦および米の原材料は、特に栄養強化のための多様な穀物の組み合わせに注力する地域において、安定した成長を維持しています。ミレット、ソルガム、古代穀物を含む代替穀物セグメントは、プレミアム製品の需要と新しい食感および機能的メリットへの消費者の関心を満たす専門的なカテゴリーを形成しています。これらの原材料嗜好の変化は、食事ガイドラインと個人の栄養要件を満たすマルチグレイン処方に向けた市場のシフトを示しています。

主要レポートのポイント

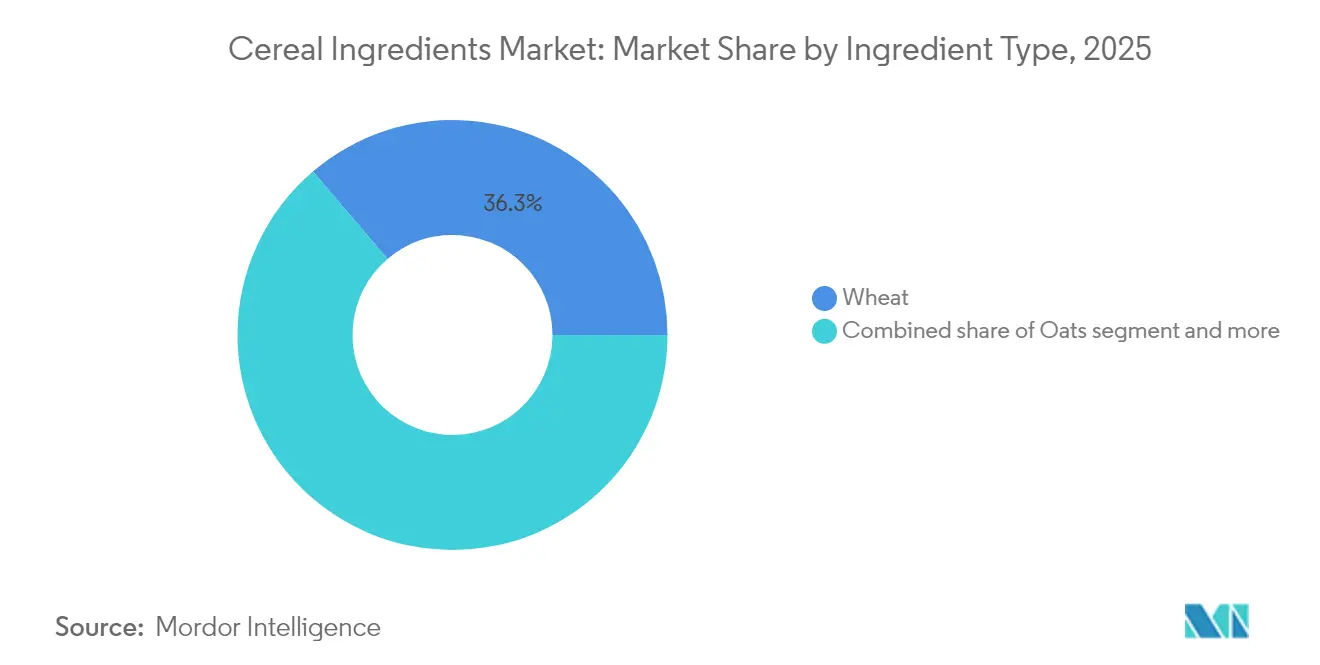

- 原材料タイプ別では、小麦が2025年のシリアル原材料市場シェアの36.25%を占め、オーツ麦はグローバル用途全体で2031年までCAGR 5.66%の成長をリードすると予測されています。

- 形態別では、フレークが2025年のシリアル原材料市場シェアの29.05%を獲得し、2026年から2031年にかけて世界全体で最高のCAGR 5.71%で拡大すると予測されています。

- 用途別では、コールドシリアルが2025年のシリアル原材料市場規模の67.90%のシェアを占め、ホットシリアルは2031年までCAGR 5.21%で最も速く成長すると予想されています。

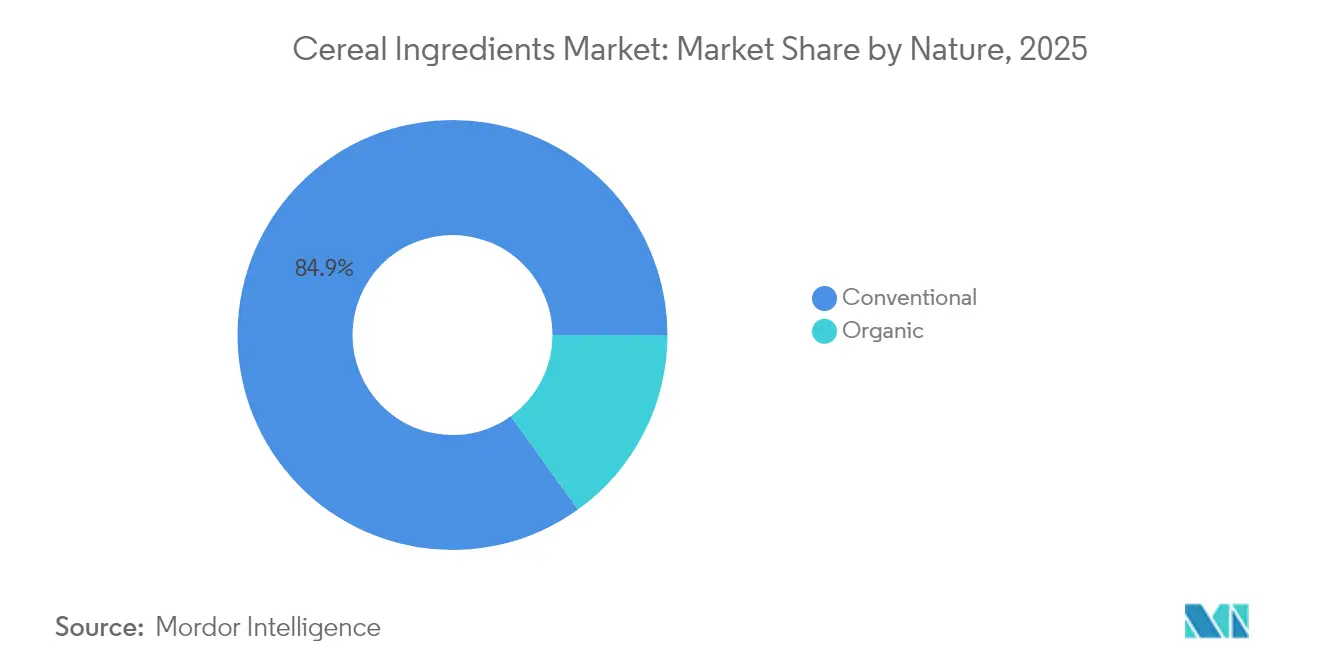

- 性質別では、従来型セグメントが2025年に84.92%のシェアで支配的であり、オーガニックセグメントは主要消費地域全体で2026年から2031年にかけてCAGR 5.78%が見込まれています。

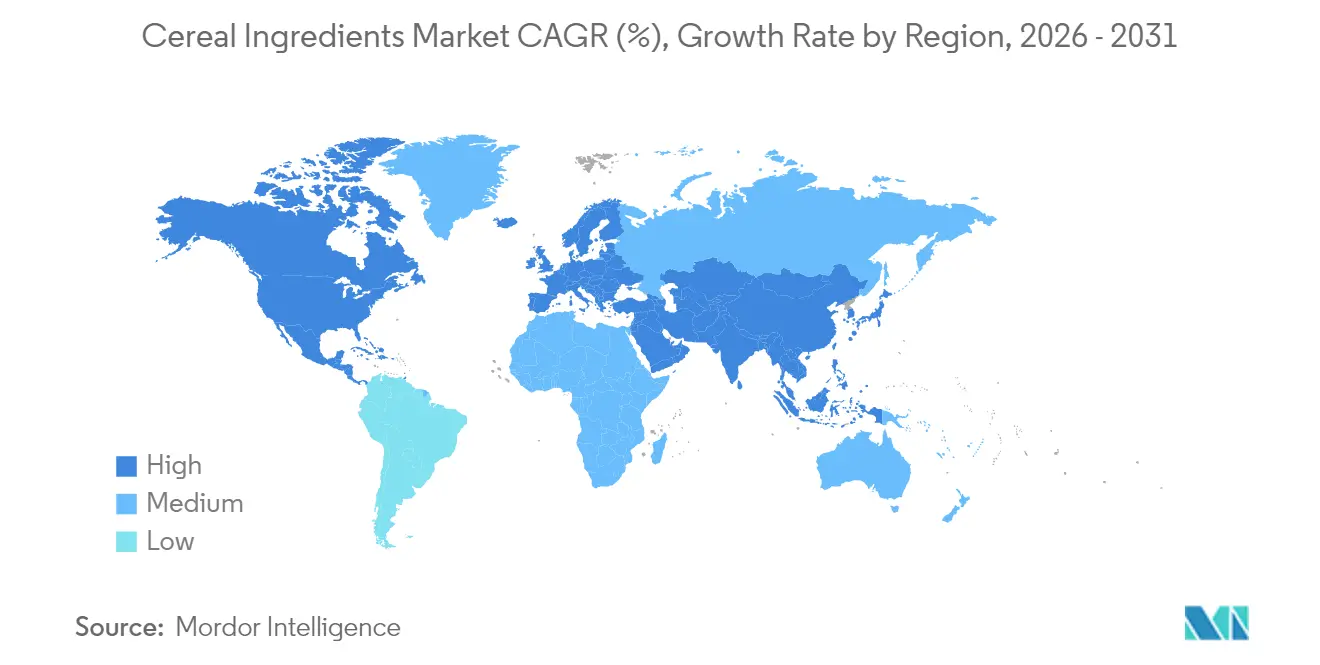

- 地域別では、北米が2025年のシリアル原材料市場シェアの36.20%でリードし、アジア太平洋は2031年までCAGR 5.89%の最速成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシリアル原材料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 全粒穀物および高食物繊維製品への需要の高まり | +1.2% | 北米および欧州で最も強い取り込みを伴うグローバル | 中期(2~4年) |

| 機能性朝食シリアルの消費を促進する健康意識 | +0.9% | 先進市場が主導し、アジア太平洋へ拡大するグローバル | 短期(2年以内) |

| 乳幼児栄養における強化シリアル原材料の利用増加 | +0.7% | 北米および欧州に規制上の推進力を持つグローバル | 長期(4年以上) |

| スナックバー、グラノーラ、健康ミックスへの採用 | +0.8% | 北米および欧州が中核、アジア太平洋へ拡大 | 中期(2~4年) |

| 新興経済圏における西洋式朝食習慣の採用 | +1.1% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 食事代替としてのシリアルベーススナック食品の消費拡大 | +0.6% | 新興市場における都市化主導のグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

全粒穀物および高食物繊維製品への需要の高まり

消費者が予防的健康と消化器系の健康をますます優先するにつれ、全粒穀物および高食物繊維製品への需要が急増し、シリアル原材料市場を強化しています。精製炭水化物から栄養豊富な代替品へと食の嗜好がシフトするにつれ、メーカーはシリアルへの全粒小麦、オーツ麦、大麦、マルチグレインブレンドの配合を強化することで対応しています。食物繊維に対する消費者の関心の高まりにより、コレステロール管理を助け心臓の健康を促進するベータグルカンで知られるオーツ麦ふすまや大麦フレークなどのシリアル原材料の需要が増加しています。その結果、全粒穀物と天然食物繊維の存在感が製品の透明性を強調するオーガニックおよびクリーンラベルシリアルへの需要が高まっています。全粒穀物評議会の2023年レポートによると、米国の消費者の38%が全粒穀物パン、ロール、バンズの消費を増やしたいと考え、27%が全粒穀物クラッカー、スナック、米、穀物サイドディッシュをより多く食べることを目指し、26%が全粒穀物朝食シリアルをより多く消費する計画を立てていました [1]出典:全粒穀物評議会、"消費者がより多く求めている全粒穀物製品とは、" wholegrainscouncil.org。

機能性朝食シリアルの消費を促進する健康意識

グローバルな消費者の間で高まる健康意識は、機能性朝食シリアルへの需要を推進する重要なドライバーとして浮上しており、それによってシリアル原材料市場内の機会を拡大しています。個人が肥満、高コレステロール、2型糖尿病などの生活習慣関連の健康状態の管理においてより積極的になるにつれ、機能的なメリットを持つ処方の朝食シリアルにますます目を向けています。疾病管理予防センター(CDC)によると、2021年から2023年の間、成人における肥満の有病率は40.3%であり、男女間に有意な差はありませんでした。肥満の有病率は20~39歳および60歳以上の成人よりも40~59歳の成人で高くなっていました [2]出典:疾病管理予防センターCDC、"成人における肥満および高度肥満の有病率:米国、2021年8月~2023年8月、" cdc.gov。消費者が予防的健康と消化器系の健康を重視するにつれ、全粒穀物および高食物繊維製品への需要が急増し、シリアル原材料市場の成長を推進しています。食の嗜好が精製炭水化物から栄養密度の高い代替品へとシフトするにつれ、メーカーはシリアルへの全粒小麦、オーツ麦、大麦、マルチグレインブレンドの配合を強化しています。

乳幼児栄養における強化シリアル原材料の利用増加

21 CFR第107部に基づく食品医薬品局(FDA)の規制は、乳幼児用調製粉乳に対して厳格な栄養素仕様を定めており、タンパク質(100キロカロリーあたり1.8~4.5グラム)、ビタミン、ミネラルの正確なレベルを要求し、乳幼児栄養製品に使用されるシリアル原材料に対して高度に規制された市場を形成しています [3]出典:連邦規則集、"107.100 栄養素仕様、" ecfr.gov。この規制の枠組みは、一般的な食品用途に要求されるものをはるかに超える生物学的利用能と安全基準を満たす特殊なシリアル原材料への安定した需要を確保しています。乳幼児栄養メーカーは、サプライヤーに対して栄養コンプライアンスだけでなく、食品医薬品局(FDA)の適正製造規範に沿ったサプライチェーンのトレーサビリティと汚染管理プロトコルの実証を求めています。このセグメントの成長ポテンシャルは、シリアル原材料がピューレ製品のテクスチャー改良剤および栄養強化剤として機能するオーガニックベビーフードカテゴリーへと、従来の調製粉乳用途を超えて拡大しています。

スナックバー、グラノーラ、健康ミックスへの採用

シリアル原材料は朝食における従来の役割を超えて移行しており、市場の大幅な成長を牽引しています。利便性と栄養への関心の高まりにより、消費者はスナックバー、グラノーラクラスター、健康ミックスにおいてシリアル穀物とその派生物に目を向けています。これらの選択肢は携帯性と分量管理を提供するだけでなく、持続的なエネルギー、消化器系の健康、心臓の健康などのメリットも約束しています。メーカーは、全粒オーツ麦や小麦クリスプからパフ大麦やマルチグレインブレンドまで、さまざまなシリアル原材料を活用しています。スナック用途におけるこのイノベーションは、クリーンラベルと自然なアプローチを強調するだけでなく、タンパク質と食物繊維の強化への増大する需要にも応えています。この勢いは、Glanbia Nutritialsが記録した消費者行動トレンドに反映されており、2024年には消費者のほぼ4人に1人、すなわち24%がグラノーラ、シリアル、またはスナックバーを定期的に消費していたと報告しています [4]出典:Glanbia Nutritionals、"今日の米国人のスナック事情、" glanbianutritionals.com。この強い普及率は、シリアル原材料が朝食をはるかに超えた外出先向けフォーマットでますます活用されていることを示しており、より広範なスナッキングおよびヘルスフード市場における地位を確固たるものにし、原材料加工業者が汎用性の高い付加価値穀物ソリューションを開発するための新たな道を開いています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 気候変動による穀物作物価格の変動 | -1.4% | 主要生産地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| 炭水化物と糖分含有量に対する消費者の懸念の高まり | -0.8% | 主に先進市場、都市部アジア太平洋へ拡大 | 中期(2~4年) |

| グルテン含有シリアル原材料のアレルゲン性 | -0.5% | 北米および欧州に最も強い影響を与えるグローバル | 長期(4年以上) |

| 特定の全粒穀物食物繊維に関連する消化器系の過敏症 | -0.3% | 全粒穀物消費量が多い先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

気候変動による穀物作物価格の変動

気候関連の混乱は、主に穀物作物価格の変動性によって、シリアル原材料市場に重大な課題をもたらしています。小麦、オーツ麦、大麦、トウモロコシを含む主要穀物作物は、干ばつ、洪水、熱波などの予測不可能なグローバルな気象パターンによってますます影響を受けています。これらの変動は原材料コストの急激な上昇をもたらし、シリアル原材料加工業者の供給に不確実性を生み出しています。このような価格変動はバリューチェーン全体に波及し、メーカーは高まるコストを吸収するか消費者に転嫁するかを迫られています。このシフトはプレミアムおよび特殊シリアル製品への需要を減少させる可能性があります。さらに、気候変動は植え付け決定や作物品質だけでなく収穫時期にも影響を与え、一貫した原材料仕様の維持を困難にしています。原材料バイヤーと食品メーカーにとって、気候変動による供給変動をナビゲートしながら非GMO、オーガニック、グルテンフリーなどの特定の認証を満たそうとする際に課題が増大しています。その結果、気候変動はサプライチェーンを混乱させ予測不可能なコスト急増をもたらすことで、シリアル原材料市場の成長に対して環境的および経済的課題の両方をもたらす両刃の剣として際立っています。

炭水化物と糖分含有量に対する消費者の懸念の高まり

処方変更の努力にもかかわらず売上が低下した朝食シリアル業界の経験は、炭水化物含有量に対する消費者の懸念が単純な糖分削減を超えて、健康的な食事における穀物ベース製品の役割に関する根本的な疑問にまで及んでいることを示しています。この市場の課題はシリアル原材料サプライヤーに影響を与えており、彼らは自社製品が完成食品における炭水化物含有量を正当化する機能的な栄養メリットを提供することを実証しなければなりません。低炭水化物ダイエットおよびケトジェニックダイエットの人気の高まりは、従来のシリアル用途に特に影響を与えており、原材料サプライヤーは全体的な炭水化物密度を下げながら機能的特性を維持する特殊製品を開発することを求められています。これに対応して、サプライヤーはデンプンレベルを下げながらタンパク質と食物繊維含有量を濃縮する加工技術に投資し、より高い価格を要求するが小さな市場セグメントにサービスを提供するプレミアム原材料カテゴリーを創出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料タイプ別:オーツ麦がプレミアムポジショニングを牽引

小麦は2025年に36.25%の市場シェアを占め、朝食シリアルからスナックバーまでの用途における汎用性を反映しており、オーツ麦は2031年までCAGR 5.66%で最も速く成長する原材料タイプとして浮上しています。オーツ麦セグメントは、コレステロール低減に関する食品医薬品局(FDA)承認の健康強調表示を含む規制上の支援から恩恵を受けており、食品メーカーがオーツ麦含有製品にプレミアム価格を設定することを可能にしています。大麦は従来の用途において安定した需要を維持していますが、グルテン含有量への懸念から成長制約に直面しており、米の原材料はセリアック病およびグルテン過敏症の消費者をターゲットとしたグルテンフリー処方において支持を得ています。

キノアやアマランスなどの古代穀物を含む「その他」カテゴリーは、メーカーが栄養の多様性と持続可能な農業慣行に関心を持つ消費者にアピールする伝統的な品種を通じた差別化を求めるにつれ、堅調な成長を経験しています。このセグメントのシフトは、完成製品において単に商品炭水化物源として機能するのではなく、測定可能な健康メリットを提供する機能性原材料に向けたより広範な消費者トレンドを反映しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:フレークが加工イノベーションを通じて支配

フレークは2025年に29.05%の市場シェアで最大のセグメントであると同時に、2031年までCAGR 5.71%で最も速く成長する形態でもあり、確立された加工技術が変化する消費者の嗜好を満たすために進化し続けていることを示しています。フレーク形態の成功は、食感、栄養保持、製造効率の最適なバランスから生まれており、食品生産者が機能性原材料を取り込みながら消費者の馴染みある食体験への期待を満たす製品を作ることを可能にしています。パフ形態は子供向けシリアルやスナック製品における特殊用途に使用され、グリット形態はホットシリアル用途や焼き菓子のテクスチャー改良剤として主に使用されています。

フレークセグメントの成長加速は、消費者がプレミアム製品と関連付ける風味と食感の特性を高めながら栄養の完全性を保持する加工イノベーションを反映しています。メーカーはますます、混合および包装プロセス中に構造的完全性を維持し、廃棄物を削減し完成製品の一貫性を向上させるフレーク原材料を指定しています。「その他」カテゴリーには、グラノーラやスナックバー製造における特定の用途に使用されるクラスターやクリスプなどの特殊形態が含まれており、独自の食感がプレミアム価格を要求しますが、小規模サプライヤーの市場参入を制限する特殊な加工設備と専門知識を必要とします。

性質別:オーガニックセグメントが成長プレミアムを獲得

従来型シリアル原材料は2025年に84.92%の市場シェアを維持しており、確立された生産方法を支持するコスト上の考慮事項とサプライチェーンの複雑さを反映していますが、オーガニック原材料は持続可能性の認証に対してプレミアムを支払う消費者の意欲が調達優先事項を再形成するにつれ、2031年までCAGR 5.78%を達成しています。オーガニックセグメントの成長軌跡は、透明性と環境責任に向けたより広範な消費者トレンドを反映しており、食品メーカーはクリーンラベルポジショニングとプレミアム価格戦略を支援するためにオーガニック原材料をますます指定しています。オーガニック認証要件は、認証サプライヤーが従来型代替品に対して大幅な価格プレミアムを要求することを可能にしながら競争を制限するサプライチェーンの障壁を生み出しています。

オーガニックセグメントの拡大は、認証農地と加工能力の限界から制約を受けており、オーガニック認証と従来型製品との交差汚染を防ぐ特殊な取り扱いシステムに投資するサプライヤーに機会を生み出しています。食品メーカーはますますオーガニックシリアル原材料を競争カテゴリーにおけるプレミアム価格を正当化する戦略的差別化要因として捉えており、全体的な市場拡大率を超える需要成長を牽引しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:コールドシリアルがスナッキングへ移行

コールドシリアルは2025年の用途需要の67.90%で市場を支配しており、ホットシリアルは2031年までCAGR 5.21%でより強い成長ポテンシャルを示しています。このシフトは、従来の朝食の機会がスナッキングおよび食事代替トレンドと融合するにつれた消費パターンの進化を反映しています。コールドシリアルセグメントは、確立された消費者の嗜好と流通ネットワークにより市場リーダーシップを維持しています。しかし、消費者がますます携帯可能でタンパク質豊富な朝食の代替品を好む先進市場では成長が制限に直面しています。ホットシリアルは、健康重視のポジショニングとカスタマイズオプションを通じて市場シェアを獲得しており、消費者が栄養内容と風味の嗜好をコントロールすることを可能にしています。

即食シリアルは朝食を超えてスナッキングの機会へと拡大し続けており、メーカーは便利な包装形態と強化された栄養プロファイルを開発するよう促されています。この市場の進化は、携帯可能な形態で食感と風味を保持しながら栄養メリットを提供する特殊処方を開発する原材料サプライヤーに機会を生み出しています。シリアルベースの食事代替品への需要の増加は、持続的なエネルギーと満腹感を提供する原材料の必要性を高めています。

地域分析

北米は2025年に36.20%のシェアでシリアル原材料市場をリードしており、確立された食品加工インフラと強化原材料を支持する規制の枠組みに支えられていますが、朝食シリアル消費の低下と代替タンパク質源からの競争の激化から成長制約に直面しています。この地域の成熟した市場ダイナミクスは、植物性代替肉や機能性スナック製品などの新興用途向けに特殊原材料を開発できるサプライヤーに機会を生み出しており、テクスチャーと栄養強化のためにシリアルタンパク質と食物繊維を活用しています。

アジア太平洋は2031年までCAGR 5.89%で最も速く成長する地域として浮上しており、伝統的な米ベースの朝食習慣が西洋式の利便性食品に取って代わられる都市化パターンに牽引されており、インドおよび東南アジアは2033年までにグローバルな農業消費成長の31%を占めると予測されています。この人口動態のシフトは、西洋式朝食フォーマットの採用を促進する利便性と栄養メリットを維持しながら地域の味の嗜好に製品を適応させることができるシリアル原材料サプライヤーに実質的な機会を生み出しています。

欧州は全粒穀物消費とオーガニック原材料を支持する規制の枠組みに支えられた安定した需要を維持しており、中東・アフリカは都市化と可処分所得の増加が加工朝食製品の採用を促進する新興の機会を示しています。南米は経済発展と都市化が加工食品への需要を生み出すにつれ成長のポテンシャルを示していますが、主要市場における政治的・経済的不安定性は、長期的なサプライ関係と生産施設を地域に確立しようとするサプライヤーに課題をもたらしています。

競争環境

シリアル原材料市場は適度に断片化された競争環境を持っています。Bunge Global SA、Ingredion Incorporated、Grain Millers、Groupe Limagrain Holdingを含む地域の製粉業者と特殊原材料企業が市場競争に大きく貢献しています。これらの企業はオーガニック、非GMO、グルテンフリー、古代穀物製品を提供し、クリーンラベルと持続可能なオプションへの消費者需要に応えています。彼らの競争上の優位性には、運営の柔軟性、地元生産者との強固な関係、食事トレンドと規制への迅速な適応が含まれており、プレミアム市場セグメントにサービスを提供し、シリアルメーカーのブランド差別化を支援することを可能にしています。

Archer-Daniels-Midland CompanyやCargill, Incorporatedなどの大規模農業加工業者も、調達と加工におけるスケールメリットを通じて市場リーダーシップを維持しています。特殊原材料サプライヤーと地域製粉業者はローカルおよびニッチ市場にサービスを提供しており、小規模プレイヤーはオーガニック認証、古代穀物品種、ターゲット市場セグメント内でプレミアム価格を要求する機能性原材料などの特殊セグメントに注力しています。戦略的パートナーシップ、認証、技術的進歩がトレーサビリティ、栄養プロファイル、製品開発を改善することで市場競争を促進しています。

これらのイノベーションは、従来の消費と外出先向け用途の両方に対応しています。健康意識の高い消費への注目の高まりは、シリアル原材料市場におけるイノベーションを加速させると予想されています。企業は機能性、味、持続可能性を組み合わせた新しい穀物ベースのソリューションを開発しており、シリアル原材料をグローバル食品産業における動的なセグメントとして確立しています。競合他社は機能性、味、持続可能性のバランスをとる新しい穀物ベースのソリューションを提供するために競い合っており、シリアル原材料をグローバル食品産業内の動的で進化するセクターとして確固たるものにしています。

シリアル原材料業界リーダー

Archer-Daniels-Midland Company

Cargill, Incorporated

Bunge Global SA

Ingredion Incorporated

Groupe Limagrain Holding

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Cargillは、Saatvik Agro Processorsとのパートナーシップにより、インドのマディヤ・プラデーシュ州グワリオルに新しいコーン製粉工場を立ち上げました。この施設は、インドの菓子、乳製品、乳幼児用調製粉乳セクターにおけるデンプン誘導体への増大する需要に対応しており、これらは今後5年間で年間複合成長率6~11%が見込まれるUSD 150億の市場を代表しています。

- 2024年12月:Richardson International Ltd.は、ネブラスカ州サウススーシティのオーツ麦製粉・加工工場を拡張し、施設のグラノーラ包装能力を倍増させています。この拡張は生産能力を増加させ、顧客の要件に対応することを目的としています。

- 2024年9月:Batory Foodsは、イリノイ州ウィルミントンの施設を16,000平方フィートのイノベーションセンターで拡張し、実験室とブレンド施設を組み込みました。この拡張により、同社はテスト、ワンパックソリューションの作成、原材料調達、文書化、マイクロドージングを含む高度なブレンド能力、カスタムラベリングを提供することが可能になりました。

- 2023年1月:Dakota Business Lendingは、DakotaMB(旧Dakota Specialty Milling)がノースダコタ州ファーゴの製造施設を拡張するのを支援するために、新市場税額控除(NMTC)としてUSD 710万を割り当てました。

グローバルシリアル原材料市場レポートの範囲

シリアル原材料は、トウモロコシ、米、小麦、オーツ麦、大麦から派生した製品です。シリアル原材料市場は、小麦、大麦、米、オーツ麦、その他の原材料タイプを含む原材料タイプによってセグメント化されています。形態に基づき、市場はパフ、グリット、フレークとしてセグメント化されています。レポートはまた、食品・飲料セグメントを含む用途別の市場セグメンテーションをカバーしており、朝食シリアル、ベーカリー製品、醸造が含まれます。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは上記すべてのセグメントについて市場規模と予測値を(USDミリオン)で提供しています。

| 小麦 |

| 大麦 |

| 米 |

| オーツ麦 |

| その他 |

| パフ |

| グリット |

| フレーク |

| その他 |

| オーガニック |

| 従来型 |

| ホットシリアル |

| コールドシリアル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原材料タイプ別 | 小麦 | |

| 大麦 | ||

| 米 | ||

| オーツ麦 | ||

| その他 | ||

| 形態別 | パフ | |

| グリット | ||

| フレーク | ||

| その他 | ||

| 性質別 | オーガニック | |

| 従来型 | ||

| 用途別 | ホットシリアル | |

| コールドシリアル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

シリアル原材料市場の現在の価値はいくらですか?

シリアル原材料市場は2026年にUSD 4億8,879万と評価されており、2031年までにUSD 6億1,231万に達すると予測されています。

最も速く成長している原材料タイプはどれですか?

オーツ麦はベータグルカンの健康強調表示とより広範な飲料用途に牽引され、2031年までCAGR 5.66%で最も高い成長を記録しています。

なぜフレークが市場における主要な形態なのですか?

フレークは馴染みある食感と効率的な加工のバランスをとり、2025年に29.05%のシェアを持ち、形態の中で最も速いCAGR 5.71%の成長率を示しています。

将来の拡大を牽引する地域はどこですか?

アジア太平洋は都市化と西洋式利便性朝食の採用に牽引され、CAGR 5.89%で成長すると予測されています。

最終更新日: