スクリーン印刷ラベル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

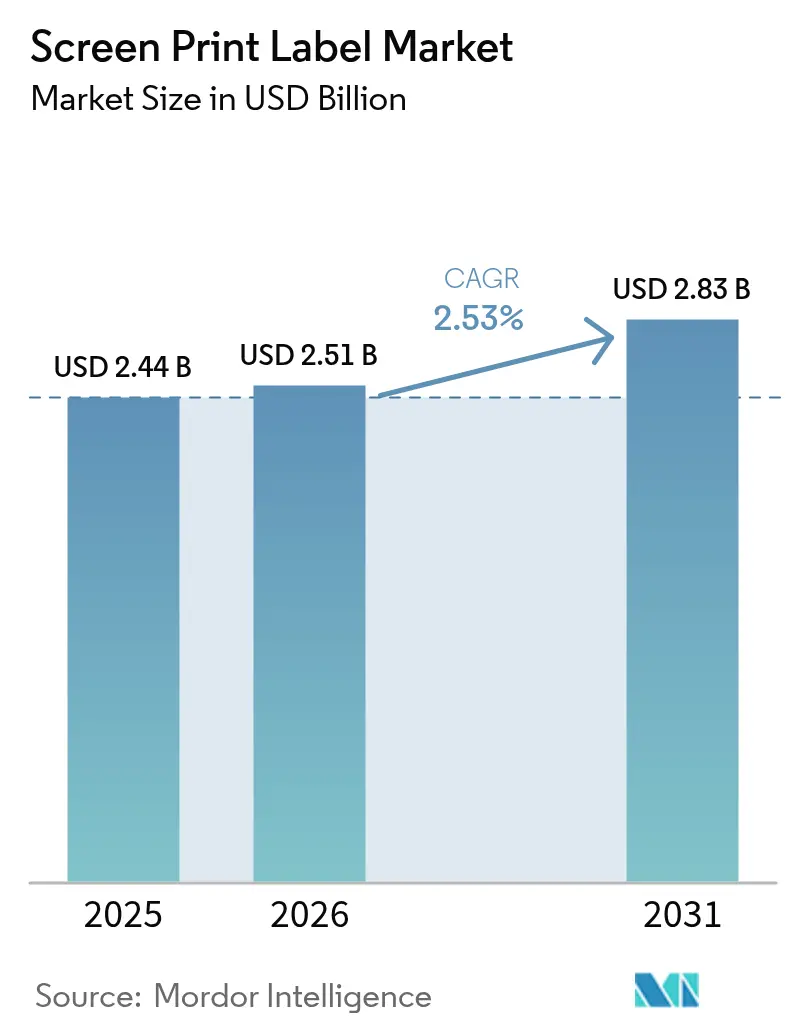

| 市場規模 (2026) | 2.51 十億米ドル |

| 市場規模 (2031) | 2.83 十億米ドル |

| 成長率 (2026 - 2031) | 2.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスクリーン印刷ラベル市場分析

スクリーン印刷ラベル市場規模は2026年に25億1,000万米ドルと推定され、2025年の24億4,000万米ドルから成長し、2031年には28億3,000万米ドルが見込まれ、2026年〜2031年にかけて年平均成長率(CAGR)2.53%で成長します。コンバーターは、コモディティ型シュリンクスリーブの生産から、標準紙に対して20〜40%のプレミアムで販売される高付加価値スマートラベルおよび耐熱構造への転換を進めています。電子商取引の配送、電気自動車バッテリーの識別、およびISTAの3L湿度サイクル規則の強化により、導電性インクを印刷し近距離無線通信アンテナを埋め込むUV-LEDスクリーンプレスへの投資が促進されています。カリフォルニア州の規則1130に基づくVOC(揮発性有機化合物)規制上限とアジア太平洋地域のトレーサビリティ義務化は、耐久性のある無溶剤インクおよび耐湿性基材への需要をさらに押し上げています。業界再編が進む一方、上位5社のサプライヤーが占める売上シェアはいまだ全体の約3分の1に留まっており、価格支配力は限定的です。ロータリープレスには80万〜120万米ドルの設備投資が必要であり、石油化学原料価格の変動も相まって、短期的な生産能力増強は抑制されています。

主要レポートのポイント

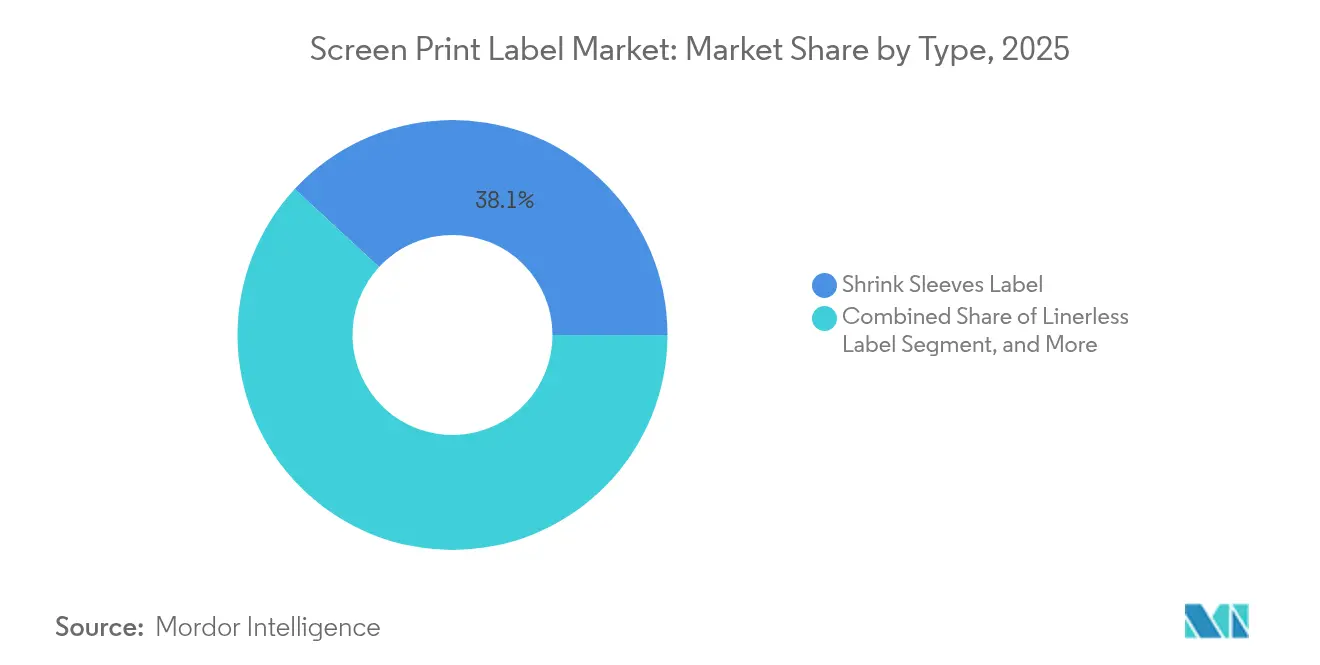

- タイプ別では、シュリンクスリーブが2025年のスクリーン印刷ラベル市場シェアの38.12%をリードし、2031年にかけて年平均成長率(CAGR)3.38%で拡大する見込みです。

- エンドユーザー別では、化粧品・パーソナルケアが最も高い成長率4.38%を記録し、食品が2025年において28.10%の最大収益シェアを維持しました。

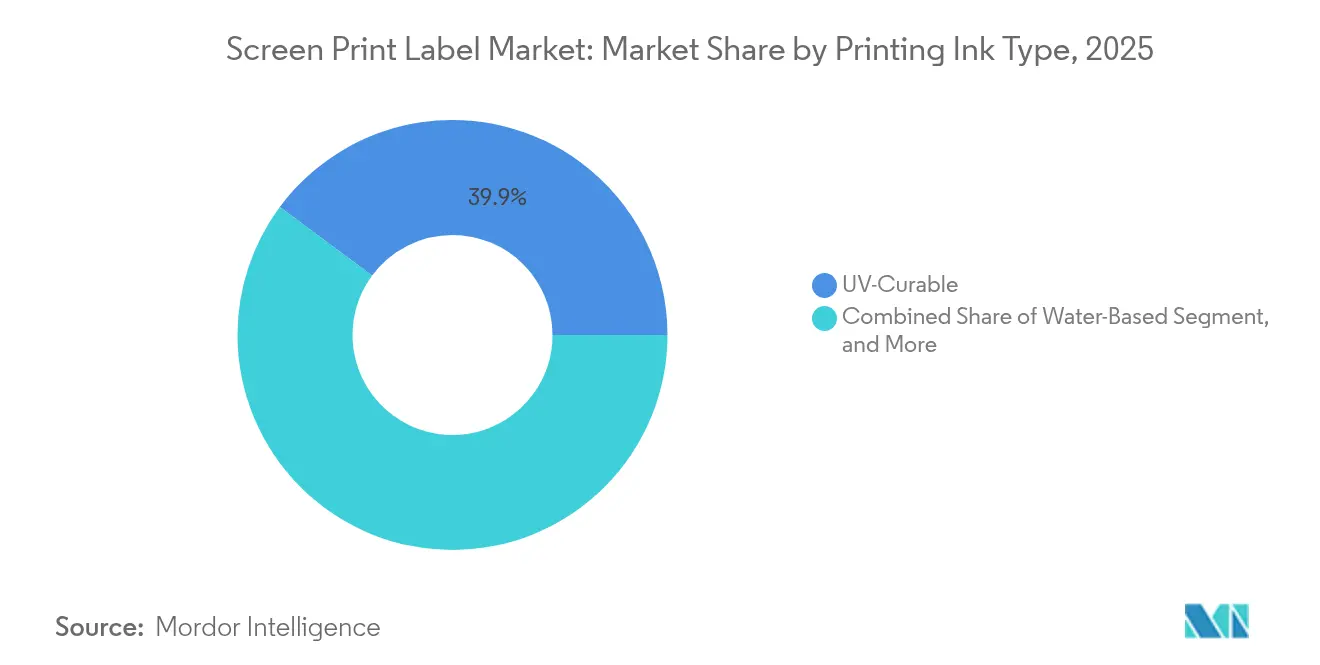

- 印刷インクタイプ別では、UV硬化型システムが2025年のスクリーン印刷ラベル市場シェアの39.85%を占め、水性インクは2031年にかけて年平均成長率(CAGR)4.20%で拡大する見込みです。

- 基材別では、プラスチックフィルムが2025年に45.98%の収益を確保し、紙はリサイクル義務化の後押しにより年平均成長率(CAGR)3.62%で成長しています。

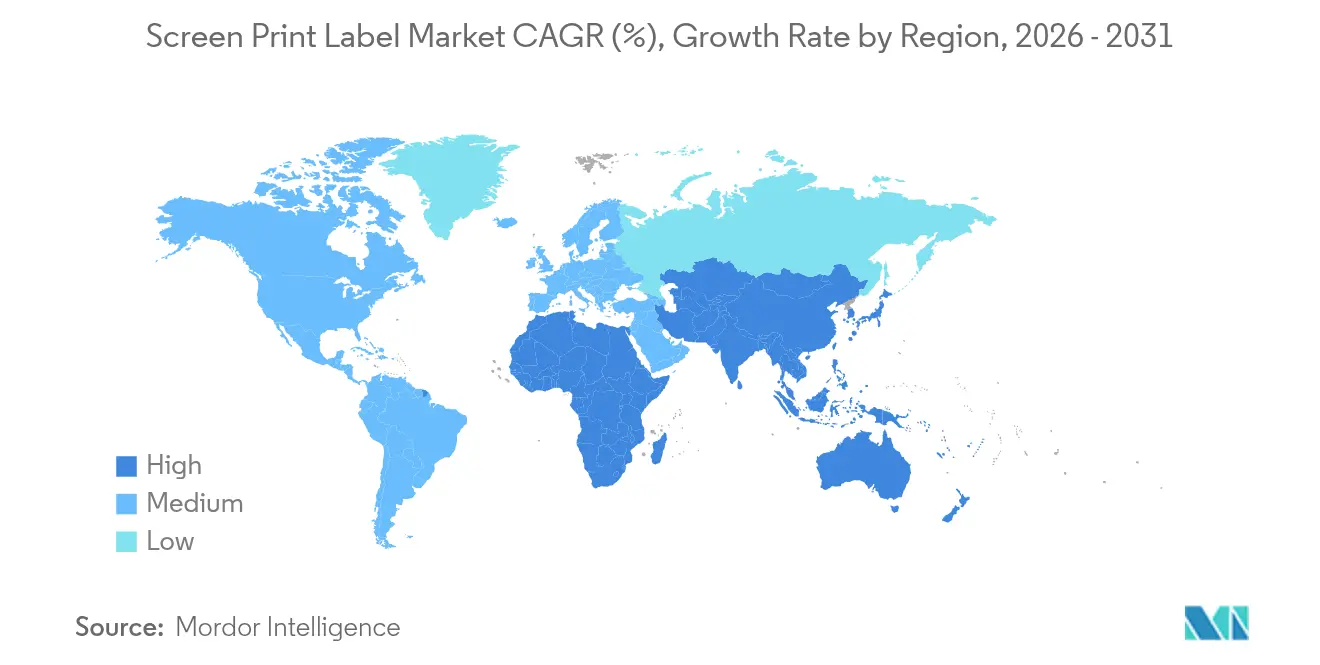

- 地域別では、北米が2025年収益の39.70%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)4.98%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスクリーン印刷ラベル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 日用消費財における耐久性の高いブランディングソリューションへの需要増加 | +0.8% | 北米とヨーロッパに集中したグローバル規模 | 中期(2〜4年) |

| 堅牢な梱包ラベルを必要とする電子商取引の成長 | +0.7% | 北米とアジア太平洋地域が牽引するグローバル規模 | 短期(2年以下) |

| UV-LEDスクリーン印刷装置の技術進歩 | +0.6% | 北米、ヨーロッパ、アジア太平洋地域の製造拠点 | 中期(2〜4年) |

| RFIDとQRコードを統合したスマートラベル機能の普及 | +0.5% | アジア太平洋地域が中核、北米およびヨーロッパへの波及 | 長期(4年以上) |

| 無溶剤スクリーン印刷インクに向けたサステナビリティの推進 | +0.4% | ヨーロッパおよび北米、一部アジア太平洋市場での早期導入 | 中期(2〜4年) |

| 電気自動車バッテリーにおける耐熱ラベルの採用増加 | +0.3% | アジア太平洋地域とヨーロッパ、北米で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

日用消費財における耐久性の高いブランディング

ブランドオーナーは、キセノンアーク露光、繰り返しの摩耗、および詰め替えパックサイクルに耐えられるラベルを義務付けています。ユニリーバは2,000時間の光劣化後にデルタE 2.0以内の色安定性を要求しており、これは高濃度の二酸化チタンを配合した水性スクリーンインクによって達成されています。プロクター・アンド・ギャンブルはASTM D5264に基づく50回ダブルラブの閾値を設けており、溶剤系デジタルインクは認定リストから除外されています。ヨーロッパがリフィラブルパックへ移行するにつれ、ラベルは15〜20回のホットウォッシュサイクルにも剥離なく耐える必要があります。

電子商取引フルフィルメントのための堅牢なラベル

アマゾンの2024年梱包規則では、48時間の水没後もラベルが損傷なく保持されることを要求しており、フルフィルメントセンターはアクリル系粘着剤を使用したポリエステルスクリーン構造への転換を迫られています。ISTA 3L落下試験では40〜60Gの衝撃荷重が加わるため、コンバーターは粘着剤のカバレッジを接触面積の85%まで引き上げています。[1]国際安全輸送協会、「ISTA 3Lテスト手順」、ista.org フェデックスは72時間後に最低16オンス/インチの剥離粘着力を規定しており、溶剤系アクリルスクリーンインクはこれを最大35%上回ります。[2]FedEx Corporation、「ラベリング仕様」、fedex.com

UV-LEDスクリーン印刷装置の技術進歩

新しいUV-LEDアレイは395nmで15W/cm²を供給し、80m/分の速度で25µmのインクフィルムを硬化させ、エネルギー使用量を最大85%削減します。ウェブの最高温度が低下することで、55°C以上で変形するポリ乳酸フィルムへの直接印刷が可能となります。ランプ寿命は20,000時間を超え、年間ダウンタイムを120時間から15時間未満に削減し、設備総合効率(OEE)を向上させます。

RFIDとQRコードを統合したスマートラベル

スクリーン印刷は近距離通信アンテナ用の導電性銀トレースを形成し、インレイ取り付けに比べて1ユニットあたり0.08〜0.12米ドルのコスト削減を実現します。GS1のデジタルリンク標準は単一のQRコードシンボル内にバッチデータを格納しますが、15mm角内で600dpiの解像度が不可欠です。[3]GS1、「デジタルリンク標準」、gs1.org 中国のGB 38507-2020規則は2025年末までにすべての包装食品にQRコードを義務付けており、数億平方メートルの追加需要を生み出しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 多色スクリーン印刷設備の高コスト | -0.5% | グローバル規模、特に新興市場 | 短期(2年以下) |

| デジタルインクジェットラベル印刷との競合 | -0.6% | 北米とヨーロッパ、アジアでも台頭 | 中期(2〜4年) |

| 石油化学系原材料価格の変動 | -0.4% | 輸入依存地域 | 短期(2年以下) |

| スクリーン印刷作業に関するVOC規制 | -0.3% | ヨーロッパおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多色スクリーン印刷設備の高コスト

ロータリー設備には80万〜120万米ドルの初期費用が必要で、エントリーレベルのデジタルプレスの価格の4〜5倍に相当します。段取り替えには依然として45〜90分かかり、短納期の受注が遅延し、廃棄物が増加します。そのため、新興市場のコンバーターは金利が低下するか受注が長尺仕様へ移行するまで、生産能力増強を先送りにしています。

デジタルインクジェットラベル印刷との競合

インクジェットシステムは現在、1,200×1,200dpiで13.5m²/時の速度を実現し、インクコストは1m²あたり0.18〜0.22米ドルであり、5,000リニアメートル未満の受注では1m²あたり0.28〜0.35米ドルのスクリーン印刷より低コストです。ピエゾヘッドは最大10リットルの耐久性を持ち、交換サイクルを延ばしコスト差を縮めています。HPのIndigo 25KはPantone精度97%を達成しています。しかし、耐摩耗性はUVスクリーンフィルムに比べて30〜40%低く、200%の伸長を必要とするシュリンクスリーブや熱転写グラフィックスではスクリーン印刷が依然として優位を保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:シュリンクスリーブが全面ブランディングにより市場を席巻

シュリンクスリーブは2025年収益の38.12%を占め、年平均成長率(CAGR)3.38%で拡大する見込みであり、スクリーン印刷ラベル市場がコモディティ感圧フォーマットの競合圧力を上回る成長を実現しています。このセグメントは360度グラフィックカバレッジ、最大78%のスチームトンネル収縮率、および不規則な容器形状への対応力という優位性を持ちます。Pentalabel Boostなどの省エネフィルムはスチーム使用量を30%削減し、容器1個あたり0.008〜0.012米ドルのコストを削減します。ライナーレスソリューションはシェアで後れを取っていますが、廃棄物ゼロのワークフローを求めるロジスティクス顧客には支持されています。湿式糊付きラベルはビール用の従来型ガラスボトルラインで存続していますが、缶の普及とともにこのニッチ市場は縮小しています。アパレル向け熱転写デカールと耐久性製品向けのインモールドオプションも混在しており、それぞれ価格プレミアムを維持する専門的な要件に対応しています。

サステナビリティと認証がさらなる成長機会を提供しています。スクリーン印刷されたホログラフィックフォイルはスピリッツおよび化粧品業界での偽造防止に貢献し、洗浄可能なインクはリターナブル包装ループの使用を可能にします。クラフト飲料ブランドは、デジタルでは生産速度で再現できないレイズドワニスや触覚効果を活用しています。シュリンクフィルムのリサイクルは依然として課題ですが、モノマテリアルポリエチレンスリーブと剥離型粘着剤は、小売業者の目標に沿った使用済み処理の改善を約束しています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

エンドユーザー別:化粧品がプレミアムポジショニングで食品を上回る成長

食品ブランドはアレルゲン表示と改ざん防止規制により需要が高く、2025年売上の28.10%を占めましたが、化粧品・パーソナルケアが最も高い年平均成長率(CAGR)4.38%を記録する見込みです。プレステージラインは、UVスクリーン印刷のみが提供できるメタリックインク、ソフトタッチワニス、および耐薬品性を要求します。ロレアルは油性製剤への30日間浸漬に耐えるため、85%以上のインク架橋密度を規定しています。FDAの健康強調表示ラベルの導入により可変データが増加しており、この課題はハイブリッドスクリーン・デジタルワークフローが色ずれなく解決します。

飲料用途は、テクスチャーラベルで職人的なイメージを訴求するクラフトブルワリーの注文により中間二桁台のシェアを享受しています。医薬品のシリアライゼーションは600dpiの二次元コードを活用し、工業用途ではミネラルスピリットへの暴露に耐えるラベルが必要です。ファストファッションブランドが直接衣類印刷を採用するにつれてファッションラベルは緩やかに成長していますが、高級ブランドはブランドの伝統を守るためスクリーン印刷ロゴ入りウーブンサテンを依然として好んでいます。

印刷インクタイプ別:水性インクが規制の追い風を受けてシェアを拡大

UV硬化型インクは即時硬化性と高い耐薬品性により2025年収益の39.85%を占めました。水性化学系は年平均成長率(CAGR)4.20%で拡大し、カリフォルニア州のVOC上限250g/Lおよびヨーロッパのグリーンディール目標に準拠しています。AquaGripなどのハイブリッドシステムは水性レオロジーとUV架橋を融合し、200g/L未満のVOCでポリエチレン上22オンス/インチの剥離強度を実現しています。

溶剤系は、コロナ処理なしでは低表面エネルギーのポリプロピレンに必要であり、シリコーンおよび導電性銀インクはニッチな熱転写とRFIDニーズに対応しています。ナノシリカ補強技術の進歩により耐摩耗性が250回ダブルラブまで延伸され、コンバーターにプレミアムセグメント向けの新たな訴求点を提供しています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

基材材料別:循環経済規制により紙が台頭

プラスチックフィルムはシュリンクスリーブに必要な120〜180%の伸長率に支えられ、2025年に45.98%のシェアを維持しました。森林管理協議会(FSC)の義務化と路傍リサイクル適合要件により、紙の価格は3.75%上昇しています。モンディのEcoWicketペーパーは射出成形に耐えながら、自治体の廃棄物処理流で95%の繊維回収率を達成します。フィルムメーカーは、ボトル洗浄時に剥離するCleanFlakeなどのアルカリ溶解性粘着剤で対応し、リサイクルPETの純度を94%以上に高めています。特殊ガラスおよび金属ラベルには食洗機対応や塩水噴霧耐性のためのセラミックまたはエポキシインクが使用され、ポリ乳酸、ストーンペーパー、バイオポリマー基材が新たな堆肥化可能な選択肢を開いています。

地域分析

北米は2025年収益の39.70%を占め、医薬品サプライチェーン安全保障法(DSCSA)のシリアライゼーションが二桁台の再印刷需要を牽引しました。米国のコンバーターはUV-LED設備に最大2億2,000万米ドルを投資し、メタリックインクと触覚仕上げを求めるクラフト飲料および特殊食品の契約を獲得しました。カナダのバイリンガルラベル法は情報密度を高めており、これは不透明なスクリーンインクの利点となっています。メキシコのエレクトロニクスマキラドーラは260°Cリフローに対応したポリイミドラベルを規定し、地域需要を補強しています。

ヨーロッパは売上の約4分の1を占めています。包装・包装廃棄物規則(PPWR)は2030年までにラベルのリサイクル含有量を65%とすることを義務付けており、コンバーターはモノマテリアル構造への転換を促されています。ドイツのVerpackGによる非リサイクル品への課金と英国のUKCAシンボル変更は短尺受注を促し、スクリーン印刷が有利となりました。オリーブオイルとワインの原産地認証のためのセキュリティホログラムは堅調なニッチ市場として存続しています。

アジア太平洋地域は、中国の2025年末QRコード義務化が数十億の包装食品に影響を与えることから、2031年にかけて年平均成長率(CAGR)4.98%を記録する見込みです。インドのIS 17142:2024粘着規則は湿潤な沿岸地帯での湿式糊付けの普及を加速させています。日本の無溶剤プレスへの税制優遇、韓国のラベル廃棄物に対するデポジット制度、オーストラリアのISO 22000輸出基準が地域的な普及をさらに拡大しています。中東およびアフリカの成長率は中間一桁台で推移しており、サウジアラビアのローカライゼーション規則と南アフリカの地域調達閾値が国内プレスの設置を促しています。

競合状況

スクリーン印刷ラベル市場は適度に分散しており、上位5社のサプライヤーが売上の28〜32%を占めるにとどまり、地域専門業者が参入する余地が残っています。CCL IndustriesはTapp Technologiesを買収してNFCチップ埋め込みを内製化し、リードタイムを1週間以内に短縮して外部マークアップを排除しました。

省エネUV-LEDの後付け改造と導電性インクアンテナ印刷が、熱に敏感な基材およびスマートパッケージング用途をターゲットとするリーダー企業の差別化を支えています。ホワイトスペースの機会としては、-40°Cから150°Cの温度サイクルでUL 969認定が求められる電気自動車バッテリーラベルが挙げられます。

サステナビリティは挑戦者にとって強力な差別化要因です。Avery DennisonのCleanFlake粘着剤はリサイクルPETの純度を94〜96%に高め、より高いラベルコストを相殺する樹脂プレミアムを獲得しています。特許出願は、非接触決済向けに0.5Ω/sq未満の抵抗を持つ銀ナノ粒子インクに集中しています。ハイブリッドワークフローは、デジタル可変データとスポットカラー用スクリーンステーションを組み合わせ、段取り替え時間を20分に短縮しています。カリフォルニア州のVOC規制により、溶剤系工場は40万〜60万米ドルをかけてインク循環システムを改造するか、州内市場から撤退するかの選択を迫られています。

スクリーン印刷ラベル業界リーダー

Fort Dearborn Company

Autajon Group

CCL Industries Inc.

Mondi PLC

Ahistrom Munksjo Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:北米の飲料グループがリサイクル含有量目標の達成に向け、PETシュリンクスリーブにアルカリ溶解性CleanFlake粘着剤を採用し、全面スクリーン印刷グラフィックスの需要を加速。

- 2025年6月:アマゾンおよびアリババが主導するグローバル電子商取引プラットフォームが、2024年のパイロット成功を受け、地域フルフィルメントハブ全体で耐摩耗性ポリエステルスクリーン印刷配送ラベルを展開。

- 2024年10月:CCL IndustriesがTapp Technologiesの買収を完了し、NFC埋め込み機能の内製化を実現。

- 2024年9月:UPM RaflatacがForest Filmライナーレスラベルを発売し、シリコーン剥離ライナーを不要にして材料コストを最大20%削減。

グローバルスクリーン印刷ラベル市場レポートの調査範囲

スクリーン印刷は、あらゆる形状・厚さ・サイズの基材への印刷が可能であり、透明ラベルの表面と裏面の両方に印刷することができます。これらのラベルはバッグ、荷物、衣類をはじめ、飲料や化粧品にも広く使用されています。

スクリーン印刷ラベル市場レポートは、タイプ別(シュリンクスリーブラベル、ライナーレスラベル、湿式糊付きラベル、その他のタイプ)、エンドユーザー別(ファッション・アパレル、食品、飲料、化粧品・パーソナルケア、その他のエンドユーザー)、印刷インクタイプ別(溶剤系、水性、UV硬化型、シリコーンインク、その他の印刷インクタイプ)、基材材料別(紙、プラスチックフィルム、ガラス、金属、ファブリック、その他の基材)、地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| シュリンクスリーブラベル |

| ライナーレスラベル |

| 湿式糊付きラベル |

| その他のタイプ |

| ファッション・アパレル |

| 食品 |

| 飲料 |

| 化粧品・パーソナルケア |

| その他のエンドユーザー |

| 溶剤系 |

| 水性 |

| UV硬化型 |

| シリコーンインク |

| その他の印刷インクタイプ |

| 紙 |

| プラスチックフィルム |

| ガラス |

| 金属 |

| ファブリック |

| その他の基材 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| タイプ別 | シュリンクスリーブラベル | ||

| ライナーレスラベル | |||

| 湿式糊付きラベル | |||

| その他のタイプ | |||

| エンドユーザー別 | ファッション・アパレル | ||

| 食品 | |||

| 飲料 | |||

| 化粧品・パーソナルケア | |||

| その他のエンドユーザー | |||

| 印刷インクタイプ別 | 溶剤系 | ||

| 水性 | |||

| UV硬化型 | |||

| シリコーンインク | |||

| その他の印刷インクタイプ | |||

| 基材材料別 | 紙 | ||

| プラスチックフィルム | |||

| ガラス | |||

| 金属 | |||

| ファブリック | |||

| その他の基材 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

スクリーン印刷ラベル市場の現在の価値はいくらですか?

スクリーン印刷ラベル市場規模は2026年に25億1,000万米ドルであり、2031年までに28億3,000万米ドルに達する見込みです。

どのアプリケーションタイプが売上をリードしていますか?

シュリンクスリーブは2025年収益の38.12%を占め、全面グラフィックと360度ブランディングにより最大のシェアを維持しています。

UV-LEDプレスが普及している理由は何ですか?

エネルギー使用量を最大85%削減し、より高いウェブ速度でインクを硬化させ、熱に敏感な基材や堆肥化可能なフィルムへの印刷を可能にするためです。

最も速く成長する地域はどこですか?

アジア太平洋地域は中国の義務的なQRコードトレーサビリティとコスト競争力のある労働力に牽引され、2031年にかけて年平均成長率(CAGR)4.98%を記録します。

デジタルプレスはこの分野にどのような影響を与えていますか?

インクジェット設備は短尺受注でスクリーン印刷をコスト面で下回りますが、耐摩耗性の低さから、耐久性とシュリンク用途においてスクリーン印刷工程が依然として優位を保っています。

サステナビリティの選択に最も影響を与える規制はどれですか?

カリフォルニア州の規則1130のVOC上限と欧州の包装・包装廃棄物規則(PPWR)が、コンバーターを水性インクとリサイクル可能な基材へ誘導しています。

最終更新日: