ミント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

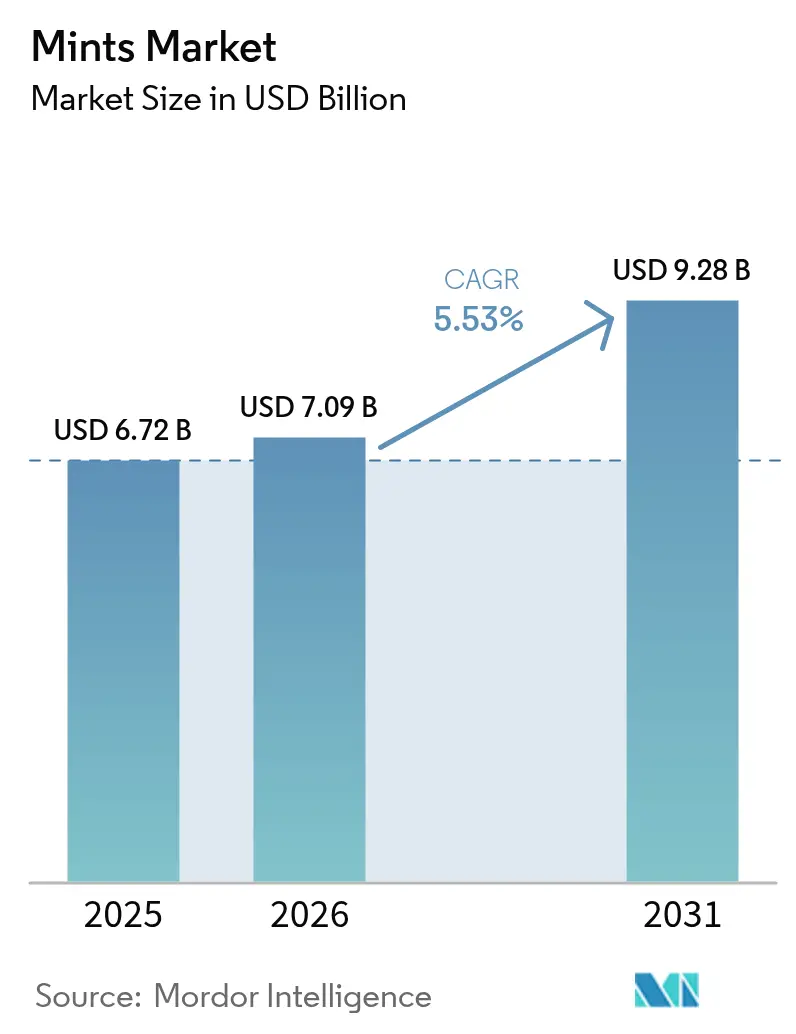

| 市場規模 (2026) | 7.09 十億米ドル |

| 市場規模 (2031) | 9.28 十億米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミント市場分析

2026年のミント市場規模は70億9,000万USDと推定され、2025年の67億2,000万USDから成長し、2031年には92億8,000万USDに達すると予測されており、2026年〜2031年にかけて5.53%のCAGRで成長します。市場の成長軌道は、口臭清涼製品への旺盛な需要、機能性菓子への関心の高まり、およびオンラインプラットフォームを通じた入手可能性の向上によって支えられています。プレミアムポジショニング、シュガーフリーへの処方変更、環境に配慮した包装から生まれる独自の価値提案が、多様な消費者層に訴求しています。成熟経済圏の消費者がグルメ・オーガニック志向に傾く一方、新興市場では可処分所得の増加と中間層の拡大を背景に数量成長が見られます。市場における適度な分散化により、グローバル大手企業と機動力のある地域プレーヤーの双方が新たな消費機会を捉え、競争が激化するとともにフレーバーおよびフォーマットにおける絶え間ないイノベーションが推進されています。

レポートの主要ポイント

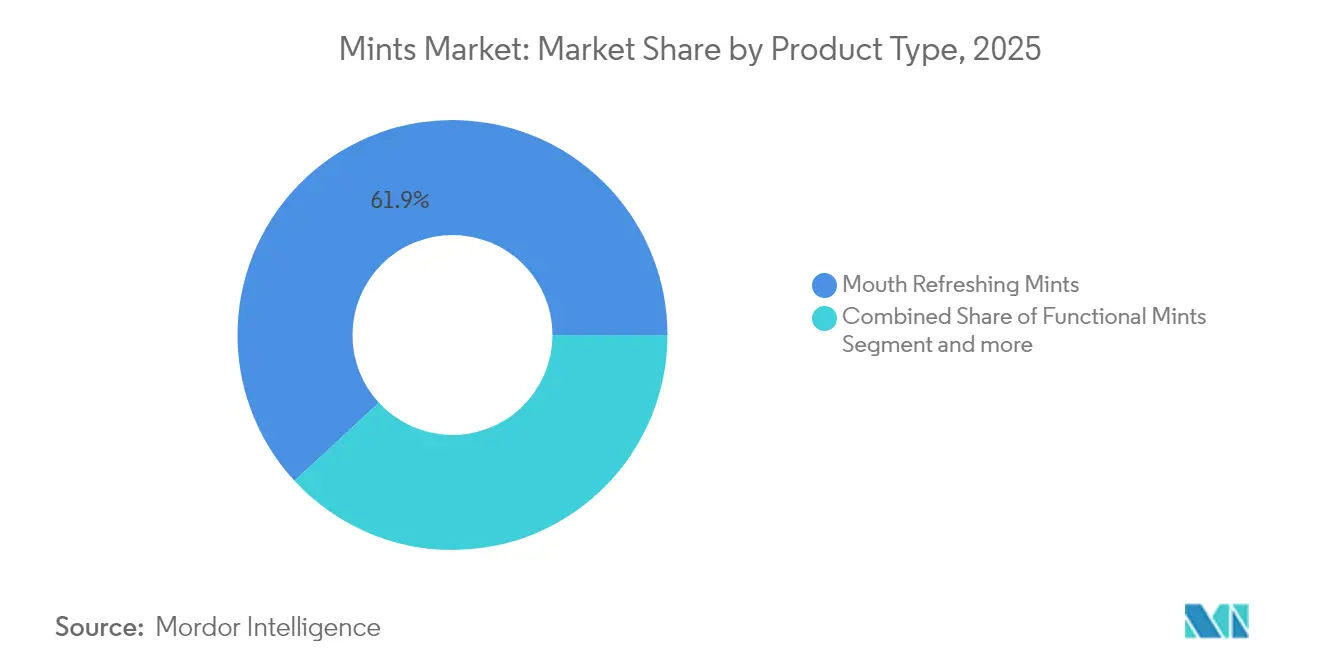

- 製品タイプ別では、口腔清涼ミントが2025年のミント市場シェアの61.86%を占め、機能性ミントは2031年にかけて5.98%のCAGRで拡大する見込みです。

- 糖分含有量別では、シュガーミントが2025年のミント市場規模の64.41%のシェアを占め、シュガーフリーミントは2031年にかけて5.61%のCAGRで成長する見通しです。

- フレーバー別では、伝統的なミントフレーバーが2025年の売上シェアの72.62%を占め、フルーティーフレーバーは2031年にかけて5.92%のCAGRを記録する見込みです。

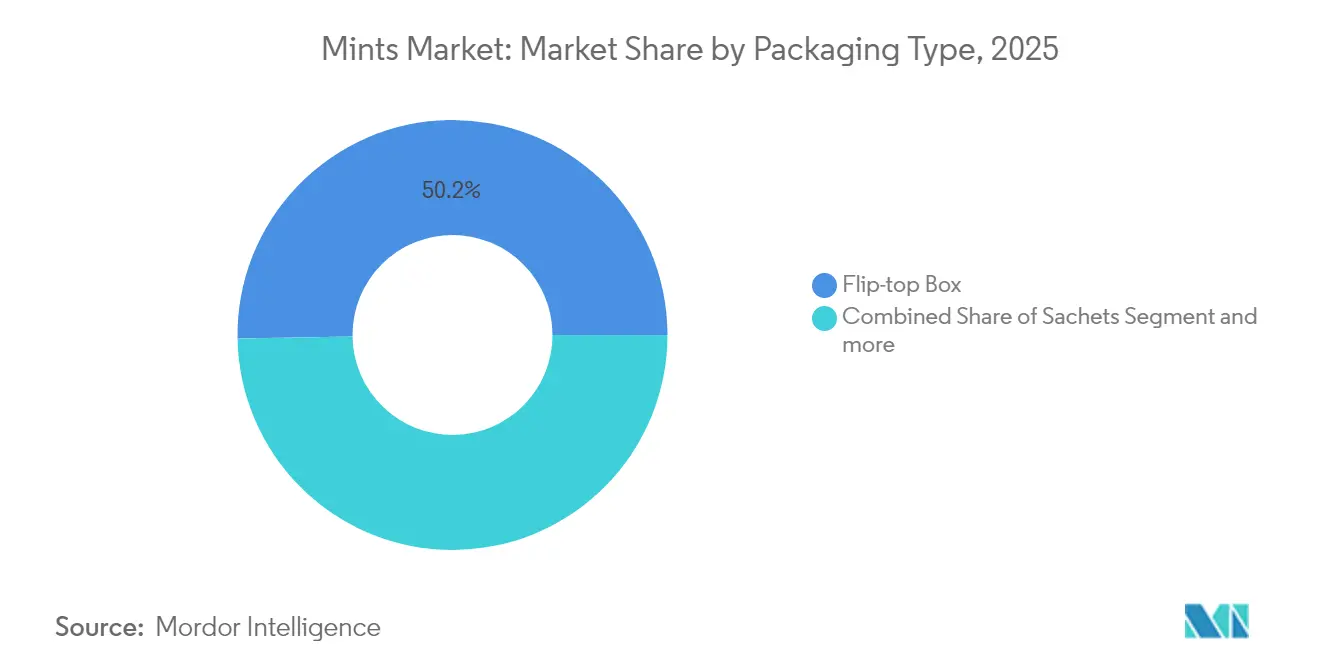

- 包装別では、フリップトップボックスが2025年の売上シェアの50.25%でトップとなり、サシェは2026年〜2031年にかけて5.54%のCAGRを記録すると予測されています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の売上シェアの45.27%を占め、オンライン小売店は予測期間中に7.88%のCAGRで成長する見込みです。

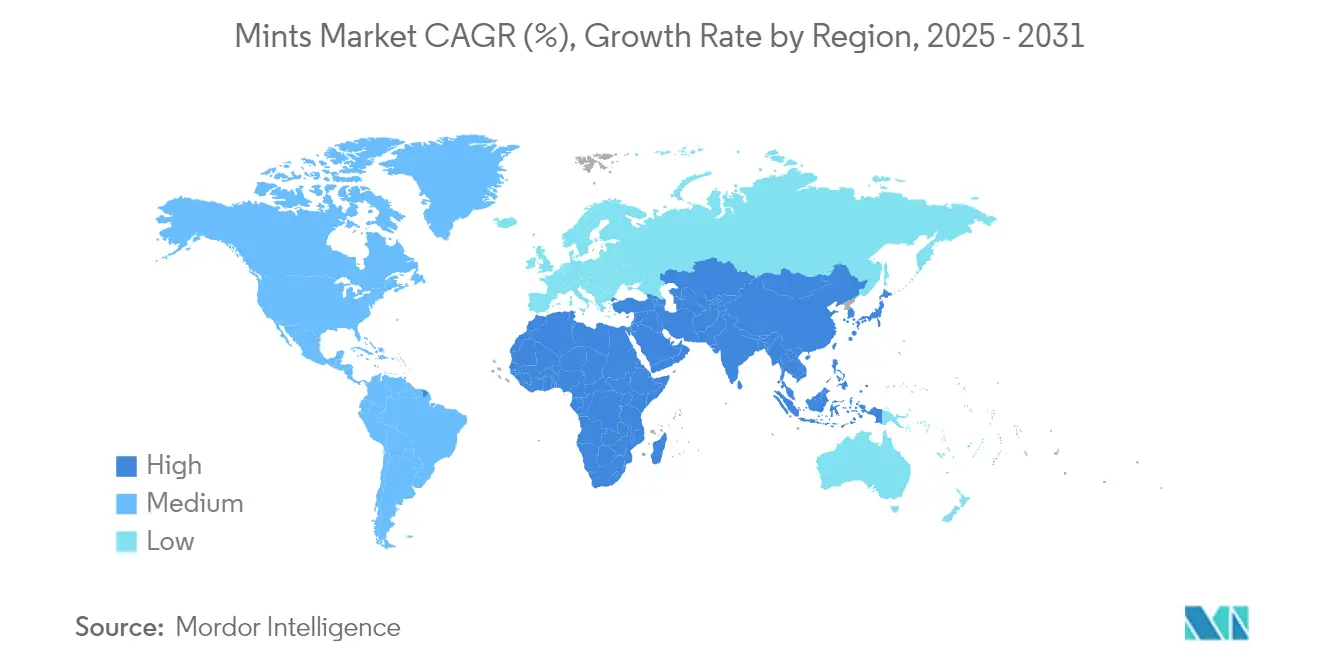

- 地域別では、北米が2025年の売上シェアの34.86%を占め、アジア太平洋地域は2031年にかけて6.76%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ミント市場のドライバー影響分析*

| 成長要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 口臭清涼製品への需要増大がミント菓子の販売を押し上げている。 | +1.8% | アジア太平洋および北米でより高い影響を持つグローバル市場 | 中期(2〜4年) |

| オンライン小売の拡大がミントキャンディーのアクセシビリティと認知度を高めている。 | +1.2% | 先進市場で特に強いグローバル市場 | 短期(2年以内) |

| 革新的なフレーバーとテクスチャーが若年層および実験的な消費者を引き付けている。 | +0.9% | 北米および欧州、都市部のアジア太平洋地域へ拡大中 | 中期(2〜4年) |

| プレミアム化トレンドがグルメおよびアルチザンミント菓子への関心を高めている。 | +0.7% | 北米および欧州、新興市場の一部都市部 | 長期(4年以上) |

| コンパクトで携帯しやすい包装がミントのオンザゴー消費を支えている。 | +0.6% | 都市部を重視したグローバル市場 | 短期(2年以内) |

| 文化的・社会的習慣が口腔清涼のためのミントの定期的な使用を持続させている。 | +1.1% | 消費パターンに地域差があるグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

口臭清涼製品への需要増大がミント菓子の販売を押し上げている。

口臭清涼製品への需要の高まりは、ミント菓子市場の拡大を引き続き牽引しています。特に多忙なビジネスパーソン、喫煙者、飲酒者は、臭いを抑える手軽な手段として、あるいは時間が限られている際の従来の口腔衛生の代替手段として、ミントへの依存度を高めています。さらに、健康・ウェルネスへの意識の高まりにより、消費者はシュガーフリーおよびナチュラルミントを選好するようになっており、これらは歯の健康と全体的な健康増進に有益とみなされています。製品イノベーションは市場成長の持続において重要な役割を果たしています。メーカーはカフェインやハーブエキスなどの機能性成分を配合した新フレーバーやハイブリッドミントを投入し、多様な消費者ニーズに応えるとともに製品の訴求力を高めています。ミント購入の衝動買い的な性質に加え、視覚的に魅力的な包装と小売チャネル全体での広範な入手可能性が、頻繁な購入と新製品への試みをさらに促進しています。こうした消費者行動と嗜好の変化は、予測期間を通じてグローバルミント菓子市場の安定した成長を支えると期待されています。健康志向や多機能製品への嗜好など、変化する需要への適応力が、今後10年間にわたる市場の持続的な拡大を後押しするでしょう。

オンライン小売の拡大がミントキャンディーのアクセシビリティと認知度を高めている。

食品Eコマースはオンライン販売の重要な牽引役として台頭しており、韓国などの主要市場ではオンライン販売全体の30%を占めています。米国農務省によると、このセグメントは前年比12%という力強い成長を示しており、消費者の購買行動の急速な変容を反映しています[1]米国農務省、「韓国食品Eコマース市場」、apps.fas.usda.gov。デジタルコマースの環境は、従来の小売チャネルでは実現できない機能を提供することで、消費者がミント製品を発見・購入する方法を再構築しています。サブスクリプションモデルやまとめ買いオプションなどの機能が、利便性とコスト効率への高まる需要に応えています。さらに、高度なアルゴリズムによるレコメンデーションが、実店舗では入手困難なプレミアムおよび機能性ミントの多様なバリアントへの消費者アクセスを拡大しています。このデジタルシフトは、従来の小売流通において課題を抱えることが多い小規模な革新的ブランドにとって特に有利です。ダイレクト・トゥ・コンシューマーチャネルを活用することで、これらのブランドは従来の障壁を克服し、より迅速な市場参入を実現し、リアルタイムの消費者フィードバックを活用して製品イノベーションサイクルを洗練・加速させることができます。この変革は、より競争的でダイナミックな市場環境を育み、セクター全体にわたる持続的な成長とイノベーションを推進しています。デジタルコマースが進化し続けるにつれ、食品Eコマース市場の将来を形成する上で中心的な役割を果たすことが期待されています。

革新的なフレーバーとテクスチャーが若年層および実験的な消費者を引き付けている。

メーカーは従来のミントプロファイルを超えてフレーバーイノベーションを拡大し、エキゾチックなボタニカルや機能性成分を配合しています。この戦略は、独自の感覚体験を求める若年層の取り込みを目的としています。こうした方向転換は、多様で洗練された味覚の選択肢への消費者需要の高まりと共鳴しており、豊富な選択肢が製品品質とブランドの独創性を示すシグナルとなっています。特に、ミレニアル世代とZ世代がこのトレンドを牽引しており、体験的消費を重視しています。彼らは革新的なフレーバーを打ち出すブランドに引き寄せられ、伝統的なブランドロイヤルティに固執するブランドを敬遠する傾向があります。米国国勢調査局のデータはこの人口動態シフトの重要性を浮き彫りにしており、2024年にはミレニアル世代が米国で最も多い世代として台頭し、人口の約21.81%を占めています[2]米国国勢調査局、「人口および住宅ユニット推計」、www.census.gov。さらに、モンクフルーツやステビアなどの天然甘味料の採用は、フレーバーの実験を後押しするだけでなく、健康志向のアプローチを強調し、より健康的でありながら風味豊かな代替品への需要の高まりと合致しています。

プレミアム化トレンドがグルメおよびアルチザンミント菓子への関心を高めている。

ミント製品は、消費者嗜好の変化に伴い、基本的な菓子からプレミアムなライフスタイルアクセサリーへと移行しています。消費者はオーガニック認証、アルチザンの製造技術、持続可能な包装ソリューションといった属性に対してより高い価格を支払う意欲を高めています。現在14,000品目以上の認証オーガニックフレーバー製品(ミントを含む)を対象とする米国農務省のオーガニックフレーバー認証プログラムは、フレーバー調達における透明性と品質保証への関心の高まりを示しています[3]米国農務省、「米国農務省農業マーケティングサービス | 国家オーガニックプログラム文書表紙」、www.ams.usda.gov。このプレミアム化のトレンドは、高い可処分所得がプレミアムで機能的な製品への投資を可能にする先進市場で特に顕著です。一方、新興市場では主に都市部において選択的な採用が見られます。ここでは、プレミアムポジショニングが社会的地位を反映するだけでなく、都市部消費者の間で高まる健康・ウェルネスへの関心とも合致しています。

ミント市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖摂取への懸念の高まりが従来のミントキャンディー消費を制限している。 | -1.4% | 健康意識の高い先進市場で特に顕著なグローバル市場 | 中期(2〜4年) |

| 食品表示および健康強調表示に関する規制圧力がマーケティングを複雑にしている。 | -0.8% | 主に欧州連合および北米、グローバルに拡大中 | 短期(2年以内) |

| チューインガムなどの代替製品の強い存在感がミント消費を減少させている。 | -1.1% | 地域的な嗜好が異なるグローバル市場 | 長期(4年以上) |

| 環境への懸念の高まりがプラスチック多用のミント包装の使用を抑制している。 | -0.5% | 欧州連合および北米が先行し、アジア太平洋地域が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

砂糖摂取への懸念の高まりが従来のミントキャンディー消費を制限している。

健康意識の高まりは、消費者が成分表示をより精査し、ウェルネス目標に合致した製品を優先するようになるにつれ、従来の砂糖ベースのミントの消費に大きな影響を与えています。公益科学センターの2024年レポートは、フレーバー安全性評価における規制上の抜け穴を明らかにし、GRAS(一般的に安全と認められる)の抜け穴により、正式な米国食品医薬品局の監督なしに数千種類のフレーバー化学物質が食品に含まれることが可能になっている点を強調しています。この厳格な規制の欠如と、糖尿病および肥満への意識の高まりが相まって、シュガーフリー代替品へのシフトが加速しています[4]公益科学センター、「隠れた成分:『フレーバー』と『スパイス』とは何か、そして安全か?」、www.cspinet.org。その結果、従来のミントメーカーは、進化する消費者嗜好に応えるために天然甘味料を用いた製品の処方変更を迫られる圧力が高まっています。適応に失敗した場合、健康志向の製品イノベーションで戦略的にポジショニングする競合他社に対して大幅な市場シェアを失うリスクがあります。

チューインガムなどの代替製品の強い存在感がミント消費を減少させている。

チューインガムメーカーは、長時間のフレーバー持続だけでなく口腔健康サポートなどの付加的な機能的メリットを提供するシュガーフリー処方を積極的に投入しており、隣接する口腔ケアカテゴリーとの競争が激化しています。ガム市場が成熟に近づく中、イノベーションはシュガーフリーミントへとシフトしており、このセグメントは特にアジアで著しい成長を遂げています。この地域での急速な拡大は、より健康的で利便性の高い代替品への消費者嗜好の高まりを示しています。しかし、代替の脅威はミントカテゴリー内の直接競合を超えて広がっています。ブレスケアスプレー、オーラルストリップ、プロバイオティクスロゼンジなど、同様の機能的メリットを提供しながら独自の消費体験をもたらす製品が支持を集めています。この多様化は従来のミント市場シェアを分散させ、より広範な製品カテゴリーに分配しています。こうした課題に対応するため、ミントメーカーは戦略を転換しています。カテゴリー内での歴史的な優位性に依存するのではなく、製品の差別化を図るための独自の価値提案の創出に注力しています。このアプローチは、進化する消費者需要に対応し、競争が激化する市場での競争力を維持することを目的としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ミント市場セグメント分析

製品タイプ別:

口腔清涼ミントが優位を占め、機能性ミントが加速2025年、口腔清涼ミントは61.86%という支配的な市場シェアを保持しており、伝統的な口腔衛生習慣における中心的な役割とグローバル市場全体での衝動買い商品としての訴求力を示しています。このセグメントのリーダーシップは、即効性のある口臭清涼ソリューションを提供する実績に裏付けられた消費者の信頼に根ざしています。これらのミントは、口腔衛生への自信を保つことが重要な社会的・職業的な場面で特に重宝されています。さらに、このセグメントは確立された流通ネットワークと戦略的な販売時点での陳列から恩恵を受けており、小売環境において消費者の注目を効果的に集め、衝動買いを促進しています。

機能性ミントは2031年にかけて5.98%のCAGRで成長する見込みです。この成長は、基本的な口臭清涼を超えた健康上のメリットを提供する製品への消費者需要の増大によって推進されています。このセグメントは、ミントの治療特性、特にペパーミントオイルの科学的研究を活用しており、過敏性腸症候群の症状管理における有効性と口腔マイクロバイオームへの抗菌効果が実証されています。これらの効果には、プレボテラ菌、連鎖球菌、ナイセリア菌などの有害菌の減少が含まれます。機能性ミントの台頭は、消費者が馴染みのあるフォーマットの中に複数のメリットを組み合わせた製品を求めるという、より広範な健康・ウェルネストレンドと合致しており、機能性ミントを従来の菓子製品と栄養補助食品ソリューションの橋渡しをするハイブリッドな提供物として位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

糖分含有量別:

シュガーミントが優位を占め、シュガーフリーミントが加速2025年、シュガーミントは64.41%という支配的な市場シェアを保持しており、砂糖消費に関する健康懸念が高まる中でも従来の処方の根強い人気を示しています。このセグメントのリーダーシップは、根付いた消費者の味覚嗜好、手頃な価格、および習慣的な購買パターンによって支えられており、これらが処方変更された代替品の急速な普及を妨げています。このセグメントは、コスト面の考慮が健康志向のポジショニングを上回ることが多い新興市場や、衝動買いが知名度の高い信頼された製品を好む傾向にある従来の小売チャネルで特に堅調です。

一方、シュガーフリーミントは2031年にかけて5.61%のCAGRで成長し、消費者嗜好がより健康的な選択肢へと緩やかながら顕著にシフトしていることを反映しています。このトレンドは、罪悪感なく楽しめる代替品を求める糖尿病患者や健康意識の高い層の間で特に顕著です。シュガーフリー処方の成長は、カロリーを排除しながらフレーバープロファイルを維持するモンクフルーツなどの天然代替品の使用といった甘味料技術の進歩によって支えられています。さらに、Vita Pharmedのノットソアレンジなどの製品を認定するトゥースフレンドリー・インターナショナルなどの機関からの認証が、信頼性の高いサードパーティの検証を提供しています。これらの認証は消費者の信頼を高め、シュガーフリー代替品の普及を促進する上で重要な役割を果たしています。

フレーバー別:

ミントフレーバーが優位を占め、フルーティーフレーバーが加速2025年、ミントフレーバーは72.62%という圧倒的な市場シェアを保持しており、消費者嗜好との強い合致と、信頼性の高い口臭清涼効果を伴う本格的なミント体験の提供を中心とした戦略的なブランドポジショニングを反映しています。このセグメントの優位性は、ミントと口腔衛生上のメリットとの間に深く根付いた消費者の連想に起因しており、数十年にわたるターゲットマーケティングとグローバル市場全体での広範な文化的受容によって強化されています。さらに、従来のミントフレーバーの生産は、確立された堅固なサプライチェーンネットワークに支えられてコスト効率が高く、市場リーダーシップをさらに強固なものにしています。

フルーティーフレーバーは2031年にかけて5.92%のCAGRで成長する見込みであり、従来のミントプロファイルを超えた多様で革新的な味覚体験を求める若年層からの需要増大によって牽引されています。この成長は、多様なフレーバーの提供が製品の洗練度とブランドの創造性の指標とみなされる菓子市場の広範なトレンドと合致しています。ルブソサイドやステビオールグリコシドなどの甘味料・フレーバー技術の進歩により、メーカーは健康志向のポジショニングを損なうことなく複雑で魅力的なフレーバープロファイルを開発できるようになっています。フレーバーの多様化へのこのシフトは、従来のブランドロイヤルティよりも独自で体験的な消費を優先するミレニアル世代とZ世代に強く共鳴し、セグメントの拡大をさらに促進しています。

包装別:

フリップトップボックスが優位を占め、サシェが加速2025年、フリップトップボックス包装は50.25%という圧倒的な市場シェアを保持しており、消費者の利便性と堅牢な製品保護を組み合わせる能力によって牽引されています。この包装フォーマットはプレミアム製品のポジショニングを支援し、リピート購入行動を促進する上で重要な役割を果たしています。その優位性は、製品の鮮度維持、正確な量の管理、ブランド差別化を高める独自の棚上での存在感の創出といった特徴に起因しています。フリップトップフォーマットは、複数の消費機会にわたって製品の品質を確保しながら便利なアクセスを重視する消費者に特に訴求しており、市場で好まれる選択肢となっています。

サシェは最も成長の速い包装フォーマットとして位置付けられており、2031年にかけて5.54%のCAGRが予測されています。この成長は、量の管理への消費者嗜好の高まりと環境持続可能性への関心の高まりによって推進されています。サシェへの需要の増大は、特に環境意識の高い層の間で包装廃棄物の削減が購買決定に大きく影響するという消費者優先事項のシフトを反映しています。さらに、サシェ包装の進化はプラスチック使用の最小化を目指すグローバルな規制トレンドと合致しています。45カ国以上が一回使用プラスチックの禁止や最低リサイクル含有量の義務付けを含む新たな包装基準を積極的に実施または策定しており、持続可能な包装ソリューションの採用をさらに促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:

スーパーマーケット/ハイパーマーケットが優位を占め、オンライン小売店が加速2025年、スーパーマーケットおよびハイパーマーケットは45.27%という支配的な市場シェアを維持しており、衝動買いを日常的な買い物パターンとシームレスに統合する能力によって牽引されています。これらのチャネルは、従来の小売業者との確立された関係、レジ付近への戦略的な製品配置、特にミント製品における店舗レイアウトへの消費者の親しみから恩恵を受けています。さらに、クロスマーチャンダイジング戦略とターゲットを絞ったプロモーションキャンペーンが増分売上成長に大きく貢献しています。これらの要素を戦略的に組み合わせることで、スーパーマーケットおよびハイパーマーケットは市場でのリーダーシップポジションを強化し続け、多様な消費者ニーズに応える包括的なショッピング体験を提供しています。

オンライン小売店は2031年にかけて7.88%という力強いCAGRで成長する見込みであり、デジタルコマースが消費者の購買行動に与える変革的な影響を反映しています。パンデミックはオンライン食料品購入の採用を加速させ、利便性、パーソナライズされたサブスクリプションモデル、およびアクセシビリティの向上が消費パターンを再形成しています。このチャネルは、詳細な製品情報と消費者教育を必要とすることが多いプレミアムおよび機能性ミント製品に特に適しています。従来の小売とは異なり、オンラインプラットフォームはカスタマイズされたコンテンツで消費者を引き付ける機会を提供し、情報に基づいた購買決定を促進し、これらの専門セグメントの成長を牽引しています。

地域分析

北米ミント市場

2025年、北米は世界のミント市場において34.86%のシェアを占めており、口腔衛生に対する消費者の長年にわたるコミットメントと、プレミアム製品のプロモーションに長けた小売環境を示している。この地域的なリーダーシップは、高い可処分所得、顕著な健康意識、そして単なる栄養を超えたウルネス上の利点を提供する機能性食品への文化的な傾向によって支えられている。伝統的なミント消費は続いているものの、オーガニックおよび天然製品への顕著なシフトが見られ、この傾向はUSDAオーガニック認証によって裏付けられており、調達における品質と透明性が確保されている。さらに、この地域の複雑な規制環境は、製品開発およびマーケティングクレームに関する明確なガイドラインを提供し、設定された枠組みの中でのイノベーションを促進している。

アジア太平洋ミント市場

アジア太平洋地域は最も成長の速い地域となる軌道にあり、2031年までにCAGR 6.76%が見込まれている。この成長は、拡大する中間層、口腔衛生に対する意識の高まり、および日常的な習慣へのミントの文化的な定着によって促進されている。特に都市部では、西洋的なライフスタイルの急速な普及に後押しされ、手軽な口腔ケア製品への需要が急増している。Asahi Group Holdingsなどの企業はこのトレンドを活用しており、MINTIAミントタブレットなどの製品を通じて、グローバルなミントのコンセプトと地域の嗜好よび流通方法を融合させる巧みさを示している。

EMEAおよび南米ミント市場

欧州、南米、中東・アフリカは、ミント市場における注目すべきプレーヤーであるが、成長軌道はより穏やかなものとなっている。これらの地域は、ミントメーカーにとって両刃の剣を提示している。すなわち、多様な文化的嗜好のタペストリーと、複雑な規制の迷路である。例えば欧州市場では、持続可能性とオーガニック認証が重視されている。食品安全、トレーサビリティ、およびラベリングを重視するEUの厳格なスパイス市場規制は、ミント製品の開発およびマーケティングアプローチを大きく形成している。これらの地域全体でプレミアムおよび機能性ミント製品の採用に明らかな増加が見られる一方、成長は依然として抑制されている。これは主に、根強い地域の嗜好と、プレミアム製品の都市部以外への普及を制限する価格感応度に起因している。

規制環境

ミント製品に影響を与える規制は、主に表示、クレーム、輸入管理、施設登録に関する横断的な食品規則によって推進されている。2026年7月、FAO/WHOコーデックス委員会(CAC49)は、包装済み食品の表示に関する一般規格(CXS 1-1985)に附属する予防的アレルゲン表示(PAL)に関する新たなガイダンスを採択し、包装済み菓子製品における「〜を含む可能性がある」という表示をメーカーがどのように使用し、正当化するかに関する国際的な参照基準を強化した。\n\n世界的に香料や原材料を調達するブランドにとって、国境を越えたコンプライアンス要件は厳しくなっている。EUでは、欧州委員会実施規則(EU)2026/194号(2026年1月)および2026/1206号(2026年6月)が、特定の輸入高リスク食品・飼料に対する公的管理の適用方法を更新し、輸入業者や共同製造業者にとって、しっかりとしたサプライヤー文書と検査ワークフローの重要性が高まった。中国では、GACCが海外食品施設登録に関する政令280号(2026年6月1日施行)に基づくガイダンスを発出し、中国市場向け包装食品輸出業者にとっての運用手順を追加した。英国では、動物由来でない高リスク食品・飼料に対する公的管理の改正が2026年1月1日に施行され、菓子製品で使用される特定の原材料流通における輸入コンプライアンス義務が強化された。

競合環境

グローバルミント市場は適度に集約されており、多数の地域・ニッチブランドと並んで、大きな市場シェアを保持する少数の支配的プレーヤーによって特徴付けられています。Ferrero International S.A.、Mondelez International、Mars, Incorporated、Perfetti Van Melle Holding B.V.、Nestlé S.A.などの主要企業は、広範なグローバル流通ネットワークと強力なブランドエクイティを活用して、特にシュガーフリーおよび機能性ミントセグメントで競争上の優位性を維持しています。しかし、クリーンラベル・オーガニック製品への消費者需要の高まりと、プロバイオティクスやビタミンを配合した機能性ミントなどの革新的なフォーマットが、新興プレーヤーが市場スペースを切り開く機会を生み出しています。

主要プレーヤーの優位性にもかかわらず、製品の多様化、プライベートラベルの拡大、地域的嗜好の多様性などの要因により、市場は競争的であり続けています。市場集中と分散のこのバランスが、適度に集約された構造を強化しています。競争は特に機能性成分と持続可能な包装の分野で激しく、小規模で機動力のあるプレーヤーがイノベーションをリードすることが多いです。大手企業はしばしば買収や内部開発を通じてこれらの成功したコンセプトを採用し、市場の進化をさらに推進しています。

市場における戦略的取り組みは、垂直統合とダイレクト・トゥ・コンシューマーモデルへの注力を強めており、企業が品質管理の強化、運営コストの削減、製品開発に役立つ貴重な消費者データの収集を可能にしています。イノベーションは引き続き優先事項であり、甘味料とフレーバー組成における特許活動がその証拠です。ルブソサイドとステビオールグリコシドの進歩により、味覚の訴求力を維持したシュガーフリー処方の開発が可能となり、より健康的な選択肢への消費者嗜好に応えています。さらに、機能性ミントセグメント、特に新興市場において大きな成長機会が存在します。これらの地域での可処分所得の増加と健康意識の高まりが、特に口腔健康上のメリットとより広範なウェルネス上の利点を提供するとして位置付けられたプレミアム製品の採用を加速させています。

ミント業界リーダー

Ferrero International S.A.

Mondelez International

Mars, Incorporated

Perfetti Van Melle Holding B.V.

Nestlé SA

- *免責事項:主要選手の並び順不同

本レポートで取り上げたミント市場企業

- Mondelez International Inc.

- Mars, Incorporated (Wrigley)

- Nestle SA

- Perfetti Van Melle Holding B.V.

- Ferrero International S.A.

- Ricola Ltd

- Cloetta AB

- Lotte Corporation

- Grupo Arcor S.A.

- Asahi Group Holdings, Ltd. (Mintia)

- The Hershey Company

- The Procter and Gamble Company

- Ferndale Foods Australia

- Annabelle Candy Company

- Hint Mint Inc.

- Lofthouse of Fleetwood Ltd.

- VerMints Inc.

- Simply Gum

- Midas Care

- Herbion Naturals

市場機会と将来展望

プレミアム化とリフォーミュレーションは、ミントブランドが認知度の高い形態(タブレット、フリップトップボックス、ロール、サシェ)と、シュガーフリーのポジショニングや機能性訴求を組み合わせつつ、表示やクレームに関する規制強化の範囲内に留まることができる余地を提供する。コーデックス委員会が2026年7月に採択した予防的アレルゲン表示に関するガイダンスは、多国籍ブランドがSKUや地域を超えてPALのアプローチを標準化するための実用的な基盤を加え、ラベル再設計の手間を減らし、複雑な香料システムを用いる製品の輸出対応力への信頼性を高める。\n\nオンラインでの発見およびD2C(消費者直販)の仕組みは、機能性やシュガーフリーの変種といった差別化された教育的な提案を今後も後押ししており、デジタル製品ページは陳列棚のタグよりも原材料、甘味料、使用シーンをよりよく説明できる。一方、大手食品・飲料企業はアジアにおいて、より自動化された、データ駆動型の製造・流通拠点への投資を進めている。その例として、ネスレが2026年7月に発表した、タイにおけるAI活用型ネスカフェ拠点への5億6300万スイスフランの投資(年間生産能力17万メトリックトン、2028年後半開業予定)が挙げられる。ミント製品分野に直接関係するものではないが、この規模の投資は、アジア太平洋地域で事業を展開する菓子製品サプライチェーンが、より高いトレーサビリティ、効率性、コンプライアンス対応を追求する広範な道筋を強化するものであり、モダントレードやEコマース全体でのより迅速なSKUの入れ替えやパッケージ変更を支えるものである。

ミント市場における最近の業界動向

- 2026年4月:フェレロは、イリノイ州フランクリンパークの拠点でNutella Peanutの生産を開始した。これは新たな生産ラインを含む7500万米ドルの投資に支えられている。米国内の生産能力の追加と新バリエーションは、大手菓子製品グループが、主要市場でのイノベーション支援とサプライチェーンの摩擦低減のために、現地化された製造拠点の拡大を続けている様子を浮き立たせている。

- 2026年7月:ネスレは、タイにおけるAI活用型ネスカフェ拠点への5億6300万スイスフランの投資を発表した。年間生産能力は17万メトリックトンで、2028年の開業を予定しており、飲料および菓子製品のサプライチェーン全体における地域的な製造能力と高度な自動化の大きな転換を示している。

- 2024年1月:IMPACT MINTSは、Kakao Friendsをテーマにしたコレクタブルパッケージとともに、Slim Slide IMPACT MINTSをオーストラリアで発売した。この発売は、ミント製品の形態を差別化するためのライセンシングおよびポップカルチャー的なパッケージング戦略を強調している。

ミント市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、口臭清涼化および軽い菓子消費のために販売される包装済みミントの、オフラインおよびオンライン両チャネルにおける小売・卸売価値を対象とし、製品が市場に販売される時点で計上される。

対象範囲の除外事項:チューインガム、ミント原料および精油、ならびにミントとして位置付けられ、または販売されていないミント風味のキャンディーは除外する。

セグメンテーション概要

- 製品タイプ別

- 機能性ミント

- 口腔清涼ミント

- その他

- 糖分含有量別

- シュガーミント

- シュガーフリーミント

- フレーバー別

- ミントフレーバー

- フルーティーフレーバー

- その他

- 包装別

- フリップトップボックス

- ロール/チューブ

- サシェ

- その他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、消費および貿易に関する明確なファクトベースの整備から始まり、その後、ミント製品がチャネルおよび地域別にどのように販売されているかをマッピングする。このために、UN Comtrade貿易統計、各国の関税・税関スケジュール、小売および価格指標に関する米国商務省センサス局および労働統計局のデータ、消費者・貿易系列に関するEurostat、ミント関連の供給状況の妥当性確認に役立つFAOのデータセットなど、公的な情報源を使用する。

また、製品のポジショニングや価格変動を把握するために、企業の年次報告書、投資家向け説明資料、決算説明会の議事録、小売業者・流通業者の発表、および信頼性の高い報道を確認する。可能な場合は、企業財務および報道に特化した有料サブスクリプション、輸出入の出荷レベルデータ、特許データベースを用いて、主張の相互検証を行い、過度な推測を避けつつギャップを埋める。ここに記載したデスクリサーチのソースは例示であり、網羅的なものではなく、データ収集および内容確認のために他の多くの公開情報も使用した。

一次インタビューおよび調査

一次インタビューおよび調査の結果は、各地域でミントとして計上される範囲を確認し、公開データセットでは一貫して把握できない価格帯やチャネル別分布を検証するために使用される。メーカー、流通業者、小売カテゴリーの関係者に話を聞くとともに、パッケージングおよび原材料側の視点も取り入れ、APAC、EMEA、アメリカ地域における量的動向とミックスの変化を検証している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | CXO:14% | APAC:42% |

| 中位層:50% | 機能・事業部門責任者:29% | EMEA:31% |

| 中小プレイヤー:22% | マネージャー:57% | アメリカ地域:27% |

市場規模算定と予測

市場規模の算定は、消費者支出の指標、カテゴリー別シェアの参照データ、貿易・生産の方向性から菓子製品需要プールを再構築するトップダウン方式で構築され、その後、各地域におけるカテゴリーの販売方法に基づいてミント製品にフィルタリングされる。この総額は、サプライヤー・流通業者データの集計、主要小売形態のチャネル確認、サンプル抽出したパッケージ単価に推定販売数量を乗じるといった、サンプル市場における選択的なボトムアップ検証によって裏付けられ、異常値の調整に役立てている。

モデルを形作る主要な入力要素には、地域別の菓子製品支出成長率、小型パッケージ菓子製品の平均販売価格の動向、ミント製品におけるシュガーフリー浸透率、薬局・コンビニエンスストアのシェア変化、およびリーチとアソートメントに影響を与えるオンライン取扱いの傾向が含まれる。国によって透明性が限られる場合は、類似の市場チャネル構造や貿易強度といった代替指標を用いてギャップを埋め、その後インタビューでのフィードバックにより再検証を行う。予測には、短期系列のトレンド平滑化を伴うシナリオ分析を用い、価格設定、シュガーフリーの構成比、チャネル拡大に関する前提を、最終的な予測経路を確定する前にストレステストしている。

データ検証と更新サイクル

算出結果は、算出される1人当たり消費量および価格水準を独立した指標と比較検証し、その後、地域およびチャネル別に差異を確認することで、最終的な数値が現実的なものとなるよう検証される。ある市場で異常な変動が見られる場合は、入力系列の再確認、インタビュー記録の見直しを行い、価格設定、流通、貿易では説明できない変化については、情報源への再確認を行う。

最終承認前に、モデルは複数段階でレビューされ、まずアナリストレベルで確認され、その後、関連する菓子製品カテゴリーとの社内相互検証を経る。レポートは毎年更新され、原材料コストの急激な変動や主要チャネルの大きな混乱など、重大な事象が発生した場合には中間更新が行われる。納品前には最終確認が行われ、クライアントには最新の見解が提供される。

Mordor Intelligenceのミント市場規模と他社公表推計値との比較

公表されているミント市場の価値は、各発行元がどの製品をミントとして認めるか、シュガーフリーや機能性クレームをどのように扱うか、チューインガムや関連するミント風味の菓子製品を同じ総額に含めるかについて、それぞれ独自の判断を行うため、大きく異なって見える場合がある。また、ある調査が小売販売価値を用い、別の調査が出荷価値に依拠している場合や、為替レートおよびインフレのタイミングの扱い方が異なる場合にも差異が生じる。

一部の外部推計は、ガムや他の口臭ケア製品などミント関連の形態を混合したより広い定義を用いている。Mordor Intelligenceは、記載されたチャネル全体でミントとして販売される包装済みミントのみを計上し、一次的な議論を通じて検証されたチャネル構成比および価格推移の確認にモデルを固定している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.09 B (2026) | |

| 業界発行元A | USD 6.10 B (2022) | より古い基準年を使用しており、用途の言及範囲から定義がより広範であると見られ、包装済みミント以外のミント関連製品が混在している可能性がある。期間および価格インフレの扱いも、2026年時点の現況とは整合していない。 |

| グローバル調査グループB | USD 4.21 B (2024) | より狭い2024年基準を用いており、製品形態のカバー範囲が異なるため、形態区分や消費者ターゲティングのフィルターによりカテゴリーの一部が除外されている可能性がある。より低い総額は、より厳格な包含ルールおよび緩やかな価格推移の前提と整合している。 |

この差異は主に、対象年の選定と製品カバー範囲の選択、そして価格設定やチャネル構成比を予測にどのように反映させるかによって生じている。対象範囲を包装済みミントに固定し、算出される価格および消費のロジックを複数の指標と照合することで、明確な手順と入力要素にたどり着きやすい数値を得ることができる。

レポートで回答される主要な質問

グローバルミント市場の現在の規模はどのくらいですか?

市場は2026年に70億9,000万USDに達しています。

グローバルミント市場はどのくらいの速さで成長すると予測されていますか?

5.53%のCAGRで拡大し、2031年までに92億8,000万USDに達すると予測されています。

最も急速に成長している製品セグメントはどれですか?

機能性ミントは付加的な健康上のメリットに後押しされ、2031年にかけて5.98%のCAGRという予測で成長をリードしています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は最も成長の速い地域であり、拡大する中間層と旺盛なオンライン小売の普及に牽引され、2031年にかけて6.76%のCAGRを記録すると予測されています。

最終更新日: