ヨーロッパのクリーンラベル成分市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

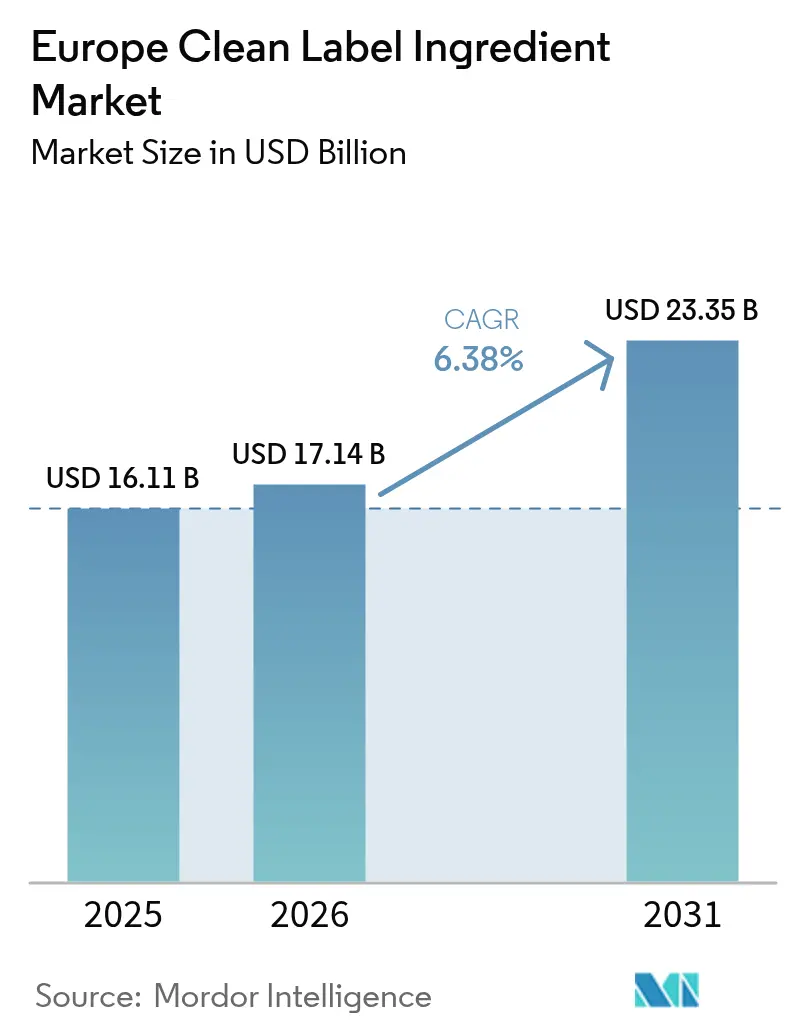

| 基準年の市場規模 (2025) | 16.11 十億米ドル |

| 市場規模 (2026) | 17.14 十億米ドル |

| 市場規模 (2031) | 23.35 十億米ドル |

| 成長率 (2026 - 2031) | 6.38% CAGR |

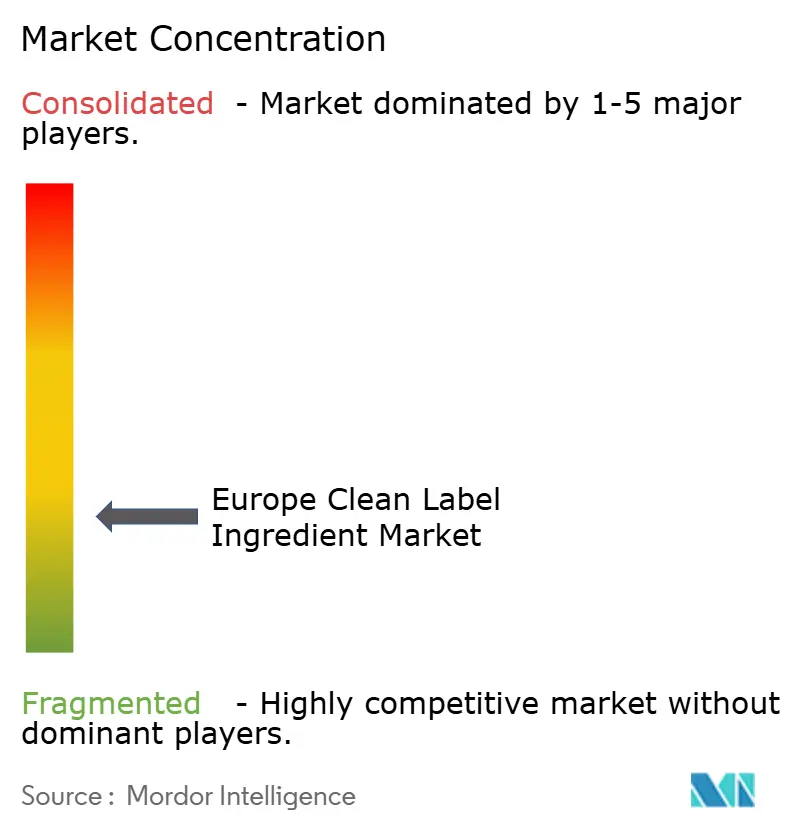

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのクリーンラベル成分市場分析

ヨーロッパのクリーンラベル成分市場規模は2025年に161億1,000万米ドルと評価され、2026年の171億4,000万米ドルから2031年には233億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.38%です。この上昇軌道は、健康・ウェルネストレンドへの意識の高まりに後押しされた、自然で透明性の高いラベル表示に対する消費者の選好の増大を示しています。消費者は、人工添加物、保存料、合成成分を排除したクリーンラベル製品を積極的に求めており、より健康的で持続可能な食品を求める意向と一致しています。さらに、欧州連合の厳格な規制枠組みが市場形成において重要な役割を果たしています。有機生産と表示を規律する(EU)2018/848、および欧州食品安全機関(EFSA)による食品添加物の継続的な再評価などの規制が、メーカーにクリーンラベル成分での製品再処方を促しています。これらの規制措置は、食品安全の確保、透明性の向上、そして天然代替品への需要拡大に対応することを目的としています。その結果、この市場で事業を展開する企業はクリーンラベル成分のポートフォリオを革新・拡大するための研究開発への投資をますます増やしており、市場成長をさらに後押ししています。

主要レポートの要点

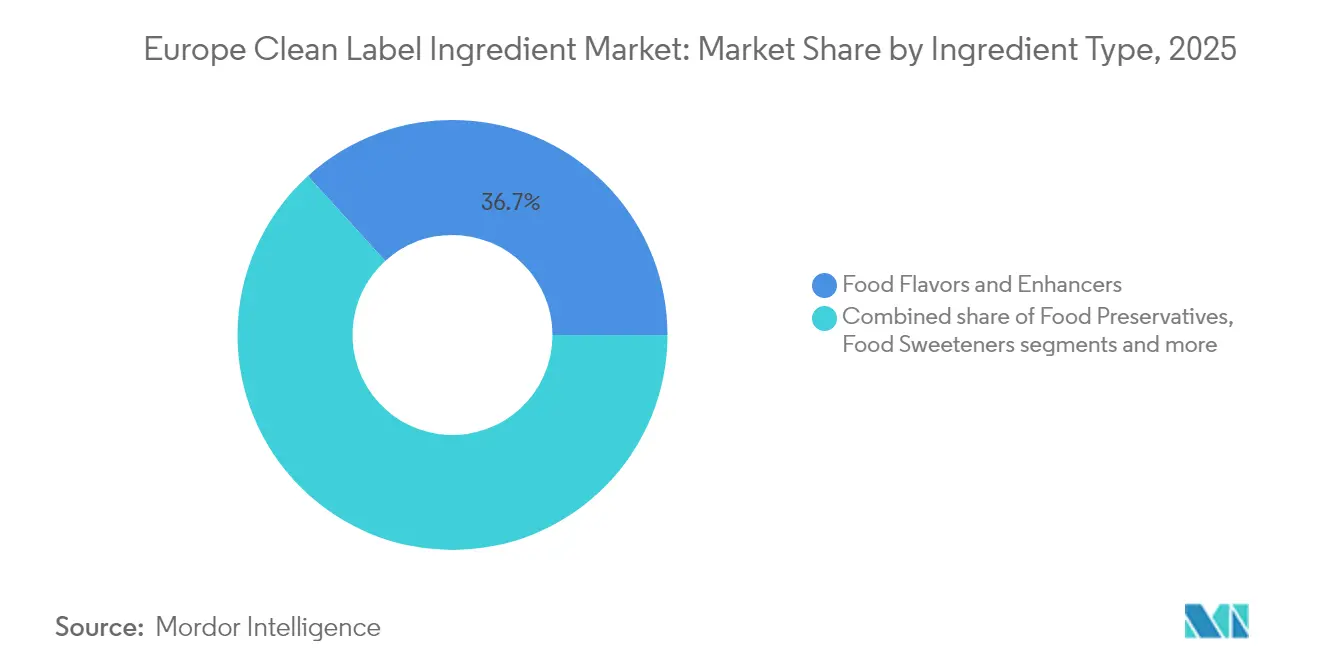

- 成分タイプ別では、食品フレーバー・増強剤が2025年のヨーロッパのクリーンラベル成分市場シェアの36.74%を占めてトップとなり、食品着色料はCAGR6.95%で2031年まで最も速い成長が見込まれています。

- 形態別では、乾燥成分が2025年のヨーロッパのクリーンラベル成分市場規模の59.63%を占め、液体形態は2031年までにCAGR7.74%で成長する見通しです。

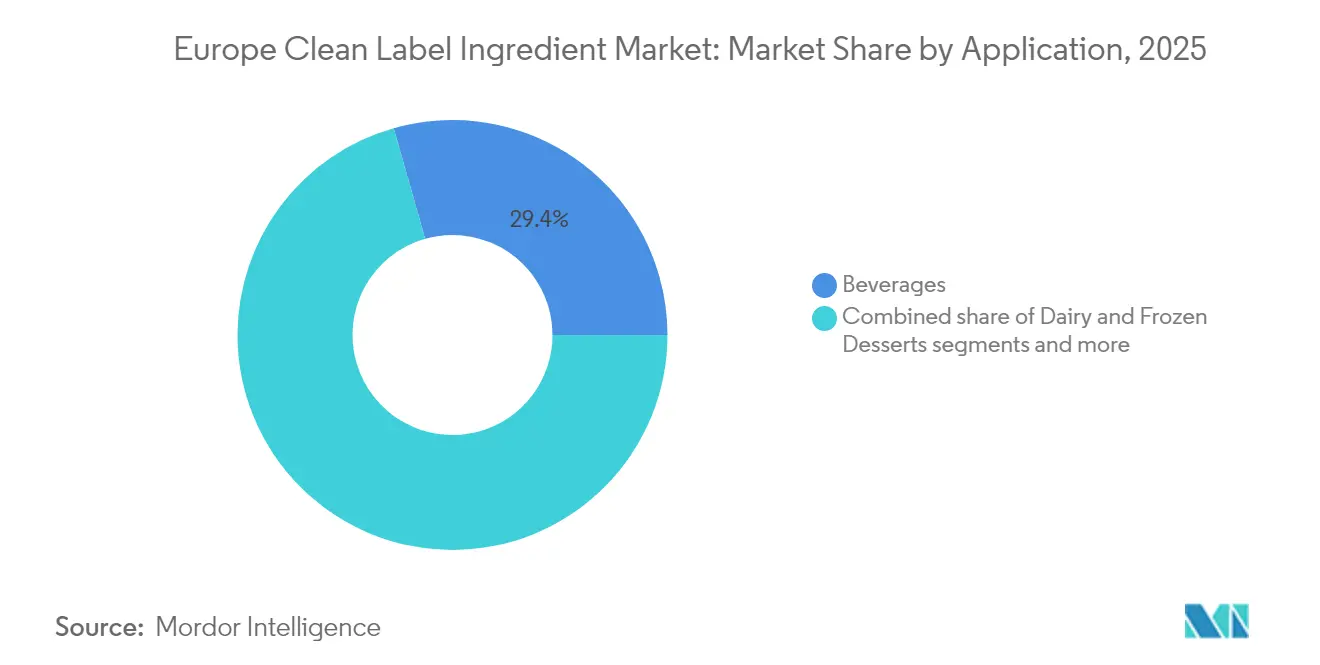

- 用途別では、飲料が2025年の市場規模の29.41%を占め、食肉・食肉製品は2026年~2031年の間にCAGR7.58%で拡大しています。

- 地域別では、ドイツが2025年の市場シェアの22.05%を獲得し、2031年までCAGR7.98%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのクリーンラベル成分市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 天然・植物由来成分への需要の高まり | +1.8% | ドイツ、フランス、イギリスにおいてより強い影響を持つ汎欧州的傾向 | 中期(2年~4年) |

| 食物アレルギーおよび不耐症が消費者行動に与える影響の拡大 | +1.2% | EU全域、特に北欧諸国 | 短期(2年以内) |

| 持続可能かつ倫理的な製品に対する消費者選好の高まり | +1.5% | 西ヨーロッパ、東ヨーロッパでも台頭中 | 長期(4年以上) |

| 機能性・強化食品の普及拡大 | +0.9% | ドイツ、オランダ、フランス | 中期(2年~4年) |

| 先進地域全体でラベル意識を持つ人口の急増 | +1.1% | EU全域、都市部に集中 | 短期(2年以内) |

| 包装食品のプレミアム化と透明性 | +0.7% | ドイツ、フランス、イギリス、イタリア | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

天然・植物由来成分への需要の高まり

この地域の消費者は食品の透明性をますます重視しており、天然・植物由来成分への需要を牽引しています。欧州食品情報協議会(European Food Information Council)の報告書は、欧州消費者の大多数がクリーンラベル製品を好み、認識しやすい天然成分への選好を示していることを強調しています。さらに、持続可能な食料システムの重要性を強調する欧州委員会のファーム・トゥ・フォーク戦略(Farm to Fork Strategy)は、食品生産における植物由来成分の推進を後押ししています。ITC貿易マップ(ITC Trade Map)のデータによると、2024年に中東欧は8,660万米ドル相当の天然着色料を輸入しており、2020年の6,180万米ドルから大幅に増加しており、天然成分への需要の高まりをさらに反映しています[1]出典:国際貿易センター(International Trade Centre)、「天然着色料の輸入額(HSコード32030010)」、www.trademap.org。欧州ベジタリアン連合(European Vegetarian Union:EVU)は、オートミルクや植物由来の代替肉を含む植物由来代替品の消費量がヨーロッパ全土で一貫して増加していることを指摘しています。持続可能な農業と植物由来食のを推進する政府主導の取り組みに支えられたこれらの消費者トレンドは、市場を前進させると見込まれています。

食物アレルギーおよび不耐症が消費者行動に与える影響の拡大

食物アレルギーおよび不耐症の増加は消費者行動に大きな影響を与えており、欧州市場においてクリーンラベル成分への需要を喚起しています。欧州食品安全機関(EFSA)は、欧州では成人の約2%、子どもの約6%が食物アレルギーの影響を受けており、食品表示の透明性の必要性を強調しています[2]出典:欧州食品安全機関(European Food Safety Authority)、「表示目的のためのアレルギー誘発性食品および食品成分の評価に関する科学的意見」、www.efsa.europa.eu。政府および規制機関はこの問題に積極的に取り組んでいます。例えば、欧州連合の消費者向け食品情報(FIC)規則は、あらかじめ包装された食品にアレルゲンを明確に表示することを義務付けています。この規則により、製造業者はクリーンラベルの実践を採用し、消費者が十分な情報に基づいて選択できるようにすることが促されています。欧州アレルギー・気道疾患患者団体連盟(European Federation of Allergy and Airways Diseases Patients' Associations:EFA)などの団体も、より厳しい表示規範と食物アレルギーへの意識向上を提唱しています。これらの取り組みにより、クリーンラベルのトレンドと合致するアレルゲンフリーかつ最小限に加工された成分への需要が急増しています。例えば、グルテン不耐症の消費者に対応するために、小麦粉の代わりに米粉やひよこ豆粉などの天然代替品を使用する企業が増えています。同様に、アーモンドミルクやオートミルクなどの植物由来の代替ミルクが、乳糖不耐症の人々の間で人気を集めています。こうした消費者選好の変化が、欧州のクリーンラベル成分市場における革新と成長を牽引しています。

持続可能かつ倫理的な製品に対する消費者選好の高まり

この地域の消費者は、健康、環境への配慮、倫理的調達への意識の高まりを背景に、持続可能かつ倫理的な製品へとますます傾倒しています。このシフトが欧州のクリーンラベル成分市場の成長を後押ししています。外務省傘下のCBI(CBI, the Ministry of Foreign Affairs)の調査はこのトレンドを強調しており、クリーンラベル製品の割合が2021年のポートフォリオの52%から2025年・2026年には70%超に上昇すると予測しています[3]出典:CBI外務省(CBI Ministry of Foreign Affairs)、〈どのようなトレンドが機会をもたらすか〉、www.cbi.eu。この成長は、製品成分についてより慎重になった消費者によって促進されており、天然で最小限に加工され人工添加物を含まないクリーンラベル成分への需要急増につながっています。これに対応して、製造業者は成分の調達と製造プロセスの両方における透明性を優先させています。同時に、欧州の規制機関は表示要件を厳格化しており、クリーンラベル運動をさらに後押ししています。企業が持続可能性と倫理に関する消費者の選好に製品を合わせていくにつれ、このトレンドは今後数年間で市場に大きな影響を与えると見込まれています。

機能性・強化食品の普及拡大

機能性・強化食品の普及拡大は、欧州のクリーンラベル成分市場における主要な促進要因です。消費者はよりヘルシーな食品を求めており、ビタミン、ミネラル、その他の機能性成分で強化された製品への需要が高まっています。欧州食品安全機関(EFSA)によれば、欧州の規制枠組みは強化食品の開発と販売を支援しており、安全性と表示基準を満たすことが条件となっています。クリーンラベル・アライアンス(Clean Label Alliance)は、機能性・強化食品へのシフトが、天然で最小限に加工された成分に対する消費者の需要の増大と合致していることをさらに強調しています。このトレンドは、製造業者が進化する消費者選好に対応するために製品の再処方にますます注力するにつれ、この地域全体でクリーンラベル成分の採用を牽引し続けると予測されます。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 成分供給の季節変動 | -0.9% | EU全域、特にドイツ、フランス、イタリア | 中期(2年~4年) |

| 天然製品認証における規制上の課題 | -0.8% | EU全域、特に中小規模生産者に影響 | 短期(2年以内) |

| クリーンラベル製品の短い賞味期限 | -1.1% | 南ヨーロッパで深刻 | 中期(2年~4年) |

| 複雑なサプライチェーン物流 | -0.9% | EU全域、東ヨーロッパで深刻 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

成分供給の季節変動

成分供給の季節変動は、欧州のクリーンラベル成分市場における重大な阻害要因として機能しています。こうした変動は原材料の入手可能性に不一致をもたらし、生産スケジュールとサプライチェーンの効率に直接影響します。例えば、果物、野菜、穀物などの一部の天然成分は季節的な収穫サイクルに左右されるため、オフシーズン中の入手可能性が限定される場合があります。この変動性は調達コストを増加させるだけでなく、一貫した製品品質の維持と消費者需要への対応においても課題をもたらします。さらに、干ばつや洪水などの悪天候がこれらの供給問題を悪化させ、市場をさらに混乱させる可能性があります。その結果、クリーンラベル成分市場のメーカーはこれらの季節変動の影響を軽減するための戦略的な調達と在庫管理の実践を採用しなければなりません。

天然製品認証における規制上の課題

天然製品の認証に関連する規制上の課題は、市場にとって重大な阻害要因として機能しています。欧州では、天然製品の認証プロセスが国によって異なる厳格な規制要件により複雑化することが多く、地域全体での調和が欠如しています。これらの規制は製品の真正性、安全性、クリーンラベル基準への適合を確保するために設けられていますが、この不一致により製造業者は多様な規制枠組みを乗り越えることを余儀なくされ、認証取得にかかる時間とコストの両方を増大させています。欧州委員会によれば、EU内の食品はラベル表示と認証の具体的な要件を満たさなければならず、製造業者のプロセスをさらに複雑にしています。これらの要件は、企業にとって資源集約的となりうる詳細な文書化、厳格な試験、厳密なガイドラインの遵守を要求することが多くあります。さらに、頻繁な規制更新への対応の必要性がさらなる複雑性の層を加え、継続的なコンプライアンス努力への投資を必要とします。これらの要因が相まって、新規参入者に対する障壁を作り、既存プレイヤーの業務を複雑化することで、欧州のクリーンラベル成分市場の成長を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:フレーバーが支配、着色料が加速

食品フレーバー・増強剤は2025年に市場の36.74%のシェアを獲得し、合成化合物に頼ることなく再処方時の異臭をマスキングする上での重要な役割を示しました。このセグメントの成長は、熱処理に耐えることができる発酵由来エステルおよび植物性エキスの進歩によって支えられています。これらの革新は、食品生産における天然かつ持続可能なソリューションへの需要増大に対応しています。

一方、市場における小規模なプレイヤーである食品着色料は、CAGR6.95%で急速に前進しています。この急増は、二酸化チタンに対する規制上の禁止とアゾ色素を避ける消費者のシフトによって促進されており、よりクリーンで安全な食品製品に向けた幅広いトレンドを反映しています。特に注目すべきは、「着色食品(coloring foods)」が単なる添加物ではなく成分として法的に認識されており、製造業者がよりクリーンな成分リストを維持しながら鮮やかな色合いを保つことを可能にしています。この区別により、企業は透明性と天然成分に関する消費者の期待に応えることができ、この地域全体でクリーンラベルソリューションの採用をさらに推進しています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

形態別:液体の革新が乾燥の支配に挑戦

乾燥形態は2025年に59.63%という相当なシェアを占めています。この優位性は、その安定した取り扱い、保管の容易さ、および生産ラインとのシームレスな互換性に起因しています。乾燥ハーブブレンド、粉末抗酸化剤、フリーズドライフルーツパウダーなどの製品は既存のミキサーに難なく統合され、追加の設備投資の必要性を削減します。これらの特性により、乾燥形態は業務効率の最適化を目指すメーカーにとって好まれる選択肢となっています。さらに、乾燥形態は腐敗しにくく最小限の保存対策で済むため、長期保管と輸送に特に有利であり、コスト効率が高く持続可能です。

一方、液体エキスは高成長セグメントとして台頭しており、予測期間中に力強いCAGR7.74%を記録すると予測されています。この成長は、マイクロカプセル化、浸透圧濃縮、無菌包装などの技術的進歩によって牽引されており、これらが以前の安定性の問題を効果的に解決しています。これらの革新により液体エキスの貯蔵寿命と機能性が向上し、クリーンラベル成分市場における様々な用途においてますます魅力的なものとなっています。さらに、液体エキスは飲料、ソース、その他の液体ベース処方への組み込みの容易さから支持を集めており、製品開発においてメーカーにより大きな汎用性を提供しています。

用途別:飲料がリード、食肉製品が急伸

2025年、飲料はヨーロッパのクリーンラベル成分市場の29.41%を占め、ジュース、お茶、フレーバーウォーターが前面包装に成分リストを目立つ形で表示するなど顕著な進展が見られました。透明性とよりヘルシーな選択肢に対する消費者需要の高まりにより、製造業者はクリーンラベル成分を使用した製品の革新と再処方を余儀なくされています。このトレンドは特に飲料セグメントで顕著であり、消費者の期待に応えるために天然フレーバー、甘味料、着色料が人工添加物に取って代わっています。

一方、食肉・食肉製品セグメントはCAGR7.58%を経験しており、これは加工業者が安全性を優先しながら賞味期限を確保する天然亜硝酸塩代替品と抗酸化システムを追求していることによって牽引されています。このセグメントにおけるクリーンラベルソリューションへのシフトは、合成保存料に関連する潜在的な健康リスクへの意識の高まりによって促進されています。メーカーは製品の品質と安全性を維持しながらクリーンラベル基準に対応するために、植物由来エキスやその他の天然ソリューションの組み込みに注力しています。このトレンドは、透明性、持続可能性、健康意識の高い消費に向けた市場全体のより広い動向を反映しています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

地域分析

2025年、ドイツは22.05%のシェアでヨーロッパのクリーンラベル成分市場をリードし、地域における支配的なプレイヤーとしての地位を確立しています。同国はまた2031年までCAGR7.98%という最高の成長率を記録しており、市場規模と拡大速度の両面における強固な地位を反映しています。ドイツの堅調な食品・飲料産業と、クリーンラベル製品に対する消費者需要の増大が相まって、この成長軌道を牽引しています。同国の革新への注力と厳格な規制基準の遵守が、その市場リーダーシップをさらに強化しています。

イギリスとフランスもヨーロッパのクリーンラベル成分市場において重要なシェアを保有しています。イギリスは、食品表示における透明性を奨励する厳格な規制枠組みに支えられた、天然かつ最小限に加工された成分への選好の高まりから恩恵を受けています。さらに、イギリスの消費者の間で高まる健康意識がクリーンラベル製品への需要を後押ししています。豊かな食文化の遺産で知られるフランスでは、消費者が食品において透明性、持続可能性、健康意識に基づく選択をますます重視するにつれ、クリーンラベル成分の採用が急増しています。

地域のもう一つの重要な国であるイタリアは、有機・天然食品生産への強い注力によって着実な成長を遂げています。伝統的な高品質食品製品を重視する同国の姿勢はクリーンラベルのトレンドと合致しており、市場の重要な貢献者となっています。ドイツ、イギリス、フランス、イタリアは、革新、消費者意識、進化する規制基準への遵守を通じて、欧州のクリーンラベル成分市場の形成と成長・発展の推進において重要な役割を果たしています。

競争環境

欧州のクリーンラベル成分市場は、著しい分散化を示しています。この競争環境は、確立した多国籍企業と特化した成分サプライヤーの双方がその市場プレゼンスを拡大する機会を提供しています。企業はこのダイナミックな環境で差別化を図るために、革新と戦略的ポジショニングを積極的に活用しています。市場の分散化は、天然保存料、植物由来タンパク質、その他の機能性成分を含むクリーンラベル成分の多様な範囲によって促進されています。この多様性により、専門的な専門知識を持つ小規模プレイヤーが大企業に対しても効果的に競争できるようになり、特定のセグメントで公平な競争の場が生まれています。

透明性、持続可能性、クリーンラベル認証に対する消費者需要の増大が、市場における競争をさらに激化させています。企業は最小限の加工と認識しやすい成分を用いたクリーンラベル処方など、これらの消費者の選好に合致した革新的なソリューションの開発に注力しています。さらに、植物由来・有機食品トレンドの台頭が新製品の開発を促し、プレイヤーに研究開発への投資を促しています。これにより、企業がポートフォリオを強化し市場でのポジショニングを高めることを目的として、パートナーシップ、買収、協業が急増しています。

さらに、欧州の規制環境がクリーンラベル成分市場の競争ダイナミクスの形成において重要な役割を果たしています。食品表示と成分の透明性に関するより厳格な規制が、企業によりクリーンな処方の採用とコンプライアンスの確保を求めています。これにより、成分サプライヤーが規制基準を満たしながら消費者の期待に応える革新的なソリューションを提供する機会が生まれています。その結果、市場では持続可能な調達、クリーンラベル認証、および健康意識の高い消費者に対応する機能性成分の開発に向けたシフトが見られています。これらの要因が総合的に、ヨーロッパのクリーンラベル成分市場の進化する競争環境に貢献しています。

ヨーロッパのクリーンラベル成分業界リーダー

Archer Daniels Midland Company

Kerry Group PLC

Cargill, Incorporated

Tate & Lyle PLC

International Flavors & Fragrances

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Galacticは、食肉と植物由来タンパク質の双方に本格的なオレガノフレーバーを付与しながら鮮度を保持するために設計された天然ソリューション「Galimax Flavor O-50」を発売しました。Galimax Flavor O-50の投入は、天然発酵に基づく革新への需要の高まりを示す2つの重要なマクロ市場トレンドへの対応です。

- 2025年2月:クリーンラベル成分の専門知識で知られるUlrick & Shortは、グローバルディストリビューターのNordmannとのパートナーシップを締結しました。このアライアンスはオーストリア、フランス、ドイツ、スイスにおけるUlrick & Shortのクリーンラベル成分の流通強化を目的としています。

- 2024年7月:Ingredionは、EMEAリージョンにおいて2種類の新しいクリーンラベル柑橘繊維成分「FIBERTEX® CF 500」と「FIBERTEX® CF 100」を発表しました。これらの最小限に加工された成分は、粘度、ゲル化、乳化、テクスチャー安定性などの特性を提供します。アップサイクルされた柑橘類の皮を原料とし、「天然源由来」「果実ベース」「食物繊維の供給源」などのパッケージ表示の訴求を強化します。

- 2023年9月:Symriseは植物由来製品向けのひよこ豆とアクアファバ成分を発表し、明確な表示とアレルゲンフリーの属性を重視しながら、増大するビーガン需要に対応しました。これらの成分は植物由来用途におけるクリーンラベルのポジショニングを支援します。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスによると、欧州のクリーンラベル原料市場は、EUの「認識可能な成分」ガイドラインに準拠し、商業用食品・飲料メーカーに供給される食品グレードの保存料、甘味料、着色料、ハイドロコロイド、風味調味料の累積値として捉えている。各成分は、最初に工業的に使用される前のサプライヤーの請求書レベルで追跡されるため、真のB2B需要を把握することができる。

適用除外:対象外:パーソナルケア、栄養補助食品、家庭用洗浄用途にのみ販売される投入物は、本調査の対象外である。

セグメンテーションの概要

- 成分タイプ別

- 食品保存料

- 食品甘味料

- 食品着色料

- 食品ハイドロコロイド

- 食品フレーバー・増強剤

- その他の成分タイプ

- 形態別

- 乾燥

- 液体

- 用途別

- ベーカリー・菓子

- 乳製品・冷凍デザート

- 飲料

- 食肉・食肉製品

- ソース・調味料

- その他の用途

- 地域別

- イギリス

- ドイツ

- スペイン

- フランス

- イタリア

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他のヨーロッパ

詳細な調査方法とデータの検証

一次調査

飲料ブランドのR&Dシェフ、多国籍原料サプライヤー3社のソーシングリーダー、ドイツ、フランス、ポーランド、スペインのベーカリー企業のカテゴリーマネージャーにインタビューを行った。彼らからのインプットは、典型的な添加率、クリーン甘味料の新たなプレミアム、採用の可能性が高いカーブを明らかにし、机上の仮定をストレステストする上で極めて重要であった。

デスクリサーチ

当社のアナリストはまず、Eurostatの生産指数、EFSAのEナンバー再評価リスト、欧州食品飲料連盟の年次生産高調査、HS 1302/2106の国連COMTRADE輸入コード、Questelの特許動向など、一般に入手可能な規制当局や業界団体から調査を開始した。企業提出書類、投資家向け資料、評判の高い食品技術専門誌は、製剤シフトに関する追加的な洞察を提供した。D&B Hooversは、上場している原料ベンダーのセグメント売上を欧州の地域と整合させるのに役立った。

法律文書(EU 2018/848有機規則)およびFAOの商品ダッシュボード、さらにオープン・ミンテルのサマリーからの小売発売カウントがデスクワークを丸め、ベースライン消費と価格コリドーを固定した。これらの情報源は例示的なものであり、網羅的なものではない。

マーケット・サイジングと予測

トップダウン・モデルは、加工食品カテゴリーのユーロスタット(Eurostat)出力から開始し、各カテゴリーに専門家の意見聴取から 得られた平均包含率を掛け合わせ、次に国境を越えた原材料の流れを捕捉するために輸出入バランスを使って調整する。ボトムアップ・チェック、サプライヤーによる欧州の収益のロールアップ、およびサンプリングされた ASP×数量スクリーンを選択し、合計の校正と微調整を行う。方程式の主要なドライバーは、EUの新製品発売の改質回数、キサンタンガムの平均卸売価格、国レベルのオーガニック小売売上高、ドイツのクリーンラベルロゴの普及率、加盟国間の砂糖税の拡大などである。シナリオ分析による多変量回帰では、これらの変数を2030年まで予測し、添加物禁止強化による上振れや原材料ショックによる下振れを測ることができる。マイナーな国のデータギャップは、最終的な三角測量の前に、最も近い生産同業他社をベンチマークとする一人当たり消費量プロキシによって埋められている。

データ検証と更新サイクル

出力は独立したインデックスとの比較チェックを通過し、異常のフラグがアナリストのレビューを誘発し、シニアパネルがサインオフする。12ヵ月ごとに更新し、規制や価格に関する重要なイベントが発生した場合は中間更新を行う。

モルドールの欧州クリーンラベル原料ベースラインが信頼性を約束する理由

公表される見積もりはしばしば異なり、顧客はその理由を尋ねる。通常、ばらつきの原因は、集計対象、サプライヤーと小売の価値のブレンド方法、数値の更新頻度などにある。

主なギャップ要因としては、ハイドロコロイドや保存料を除外した調査や、「クリーン・ラベル」食品の完成品の小売売上を成分売上に組み入れた調査、単純なインフレで換算した古い基準年に依存した調査などがある。モルドールのモデルは、原材料のみを使用し、2024年のサプライヤーからの請求書をアンカーとして使用し、毎年更新されるため、より厳格で意思決定に適したベースラインが得られる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 161億1,000万米ドル(2025年) | モルドール・インテリジェンス | |

| 135億米ドル(2024年) | グローバル・コンサルタンシーA | 成分リストが狭く、シェルフスキャンに大きく依存している。 |

| 469億2,000万米ドル(2022年) | 業界誌B | 完成食品の売上高と原材料の売上高を合算。 |

これらの比較から、スコープ、基準年、収益階層を調和させた場合、モルドールの規律ある最新のサプライヤーデータと将来的な変数の組み合わせが、戦略計画のための最もバランスのとれた透明性の高いベースラインを提供することがわかる。

レポートで回答する主要な質問

ヨーロッパのクリーンラベル成分市場の現在の規模はどのくらいですか?

市場は2026年に170億1,400万米ドルで、2031年までに233億5,000万米ドルに達すると予測されています。

最大のシェアを持つ成分セグメントはどれですか?

食品フレーバー・増強剤は2025年に36.74%の市場シェアでリードしており、再処方時の味の維持において重要な役割を反映しています。

最も成長が速い用途分野はどれですか?

食肉・食肉製品は、加工業者が厳格な安全要件を満たす天然保存システムを求める中、CAGR7.58%で拡大しています。

なぜドイツは市場成長の要として重要なのですか?

ドイツは地域売上の22.05%を占め、大規模な加工部門と非遺伝子組換え(非GMO)・地場産原材料に対する消費者の強いこだわりによりCAGR7.98%を記録しています。

最終更新日: