中国即飲み(RTD)コーヒー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

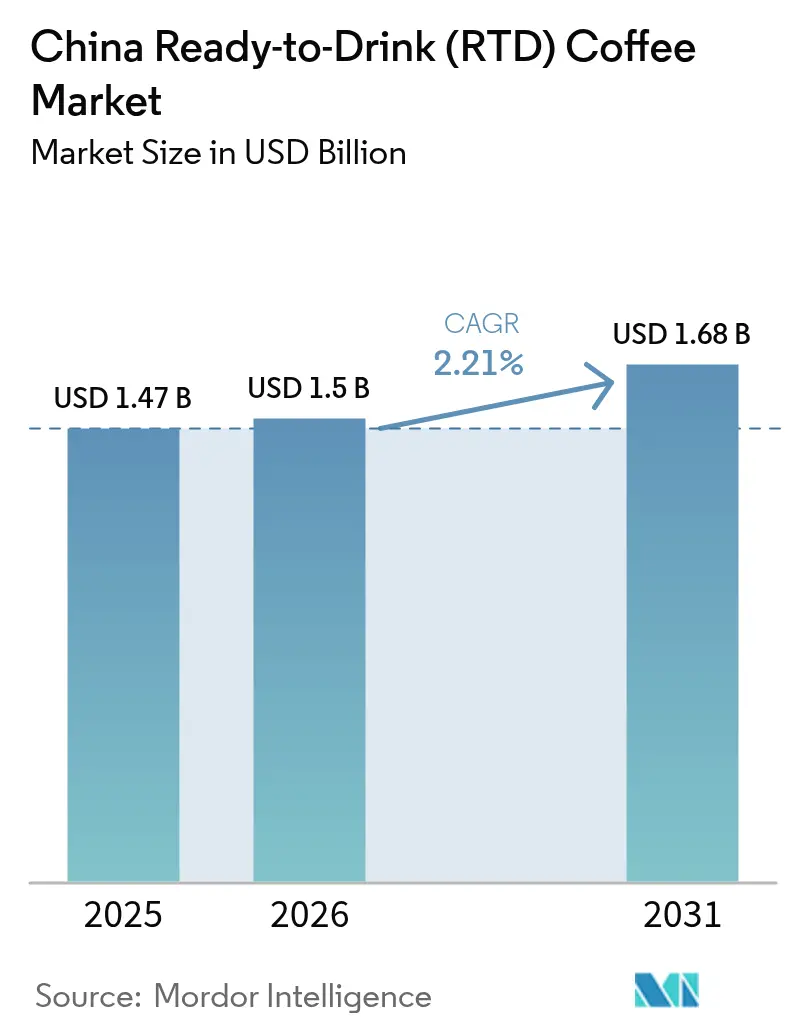

| 基準年の市場規模 (2025) | 1.47 十億米ドル |

| 市場規模 (2026) | 1.5 十億米ドル |

| 市場規模 (2031) | 1.68 十億米ドル |

| 成長率 (2026 - 2031) | 2.21% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国即飲み(RTD)コーヒー市場分析

中国即飲み(RTD)コーヒー市場規模は、2025年の14億7,000万米ドルから2026年には15億米ドルへと成長し、2026年から2031年にかけてCAGR 2.21%で2031年までに16億8,000万米ドルに達すると予測されています。市場拡大は、都市部の可処分所得の増加と、購買取引を簡素化するWeChatやAlipayなどのデジタル決済プラットフォームの普及によって牽引されています。消費者の嗜好は、国際的なプレミアムブランドから手頃な価格の国内代替品へとシフトしており、価値志向の購買行動の進化を示しています。国内ブランドへのこの移行は、中国の消費者が地域の味覚や文化的嗜好に合致したコスト効率の高い、地域に適応したコーヒー製品を選択するにつれて、市場変革を浮き彫りにしています。市場は、コーヒーが日常的な消費パターンの一部となっている上海や北京などの主要都市で確立されたカフェ文化の恩恵を受けています。Z世代のコールドブリュー品種への嗜好が新たな市場機会を生み出しています。さらに、テクノロジー主導の店舗拡大が、自動注文および在庫管理システムを通じて業務効率を向上させ、フランチャイジーの投資回収期間を短縮しています。しかし、市場はベトナム産アラビカコーヒー価格の上昇による生産コストの増加、飲料の糖分含有量と健康への影響に関する消費者および規制当局の懸念の高まり、伝統的および現代的な小売店における棚スペースをめぐる確立された茶ブランドとの競争といった課題に直面しています。

主要レポートのポイント

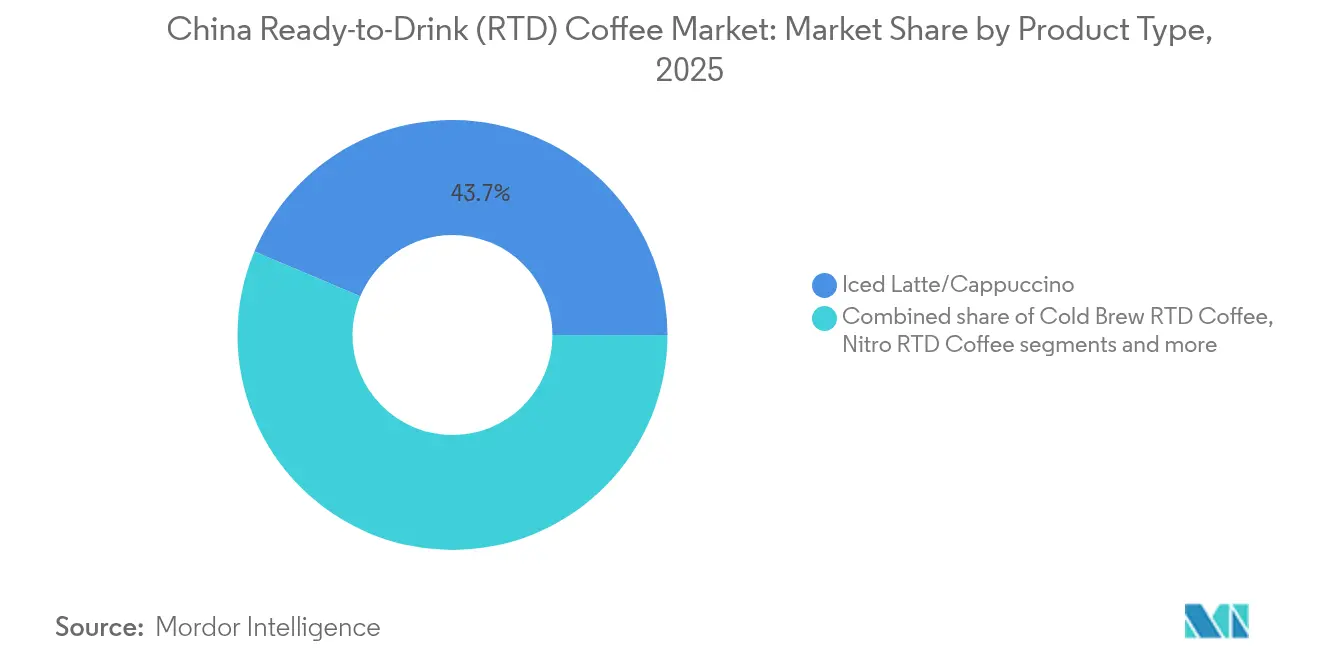

- 製品タイプ別では、アイスラテ/カプチーノが2025年の中国RTDコーヒー市場規模の43.65%を占め、コールドブリューはCAGR 4.26%で拡大しています。

- 原料別では、乳製品ベースが2025年の中国RTDコーヒー市場規模の71.40%を占め、植物性ミルクの使用はCAGR 6.45%で増加しています。

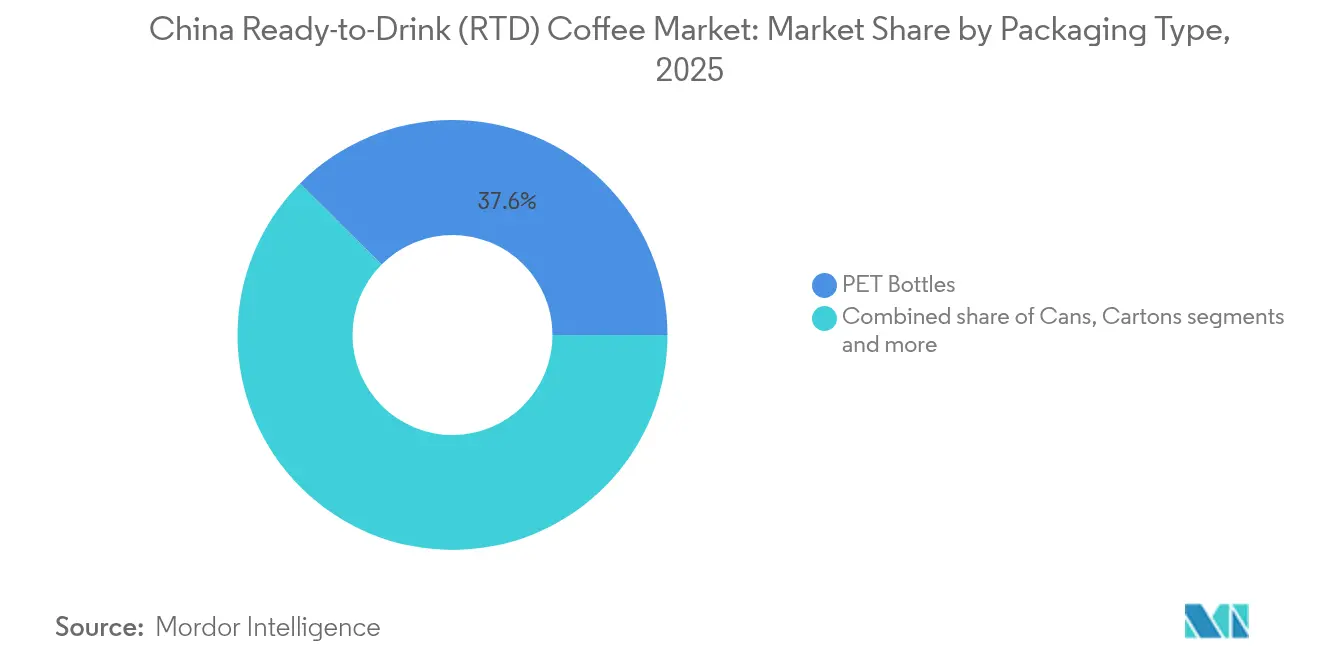

- 包装別では、PETボトルが2025年の中国RTDコーヒー市場の37.55%を占め、紙パックはCAGR 4.18%で拡大しています。

- 価格ポジショニング別では、マスセグメントが2025年の中国RTDコーヒー市場シェアの79.20%を支配し、プレミアムラインはCAGR 5.95%で成長しています。

- 流通チャネル別では、コンビニエンスストアおよび食料品店が2025年の売上の36.70%を占め、オンライン小売はCAGR 6.15%で拡大しています。

- フレーバープロファイル別では、プレーン/クラシックが2025年の中国RTDコーヒー市場の60.40%を占め、フレーバーはCAGR 6.34%で拡大しています。

- 地域別では、中国東部が2025年の中国RTDコーヒー市場シェアの42.70%をリードし、中国中部および西部は2031年までCAGR 5.12%で市場をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国即飲み(RTD)コーヒー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性とオンザゴー消費の増加 | +0.8% | 中国東部および南部、中部地域への波及 | 短期(2年以内) |

| RTDコーヒー飲料における健康トレンドの台頭 | +0.6% | 北京、上海、広州での早期成果を伴うグローバル | 中期(2〜4年) |

| 広告・販促活動への支出増加 | +0.4% | 全国規模、第1・第2層都市に集中 | 短期(2年以内) |

| 製品イノベーションの著しい急増 | +0.5% | 中国東部を中心に、北部および中部地域へ拡大 | 中期(2〜4年) |

| 小売チャネルの拡大 | +0.3% | 全国規模、下位層都市で加速 | 長期(4年以上) |

| 西洋のコーヒー文化と若手専門職の影響 | +0.2% | 中国東部および北部、農村部への浸透は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性とオンザゴー消費の増加

中国におけるRTDコーヒーの普及は、進化する都市部のモビリティパターンとますます多忙になる業務スケジュールによって牽引されており、主要都市の専門職がファストペースなライフスタイルの中で効率的かつ便利なエネルギー補給手段を求めています[1]CoBank Knowledge Exchange、「中国のコーヒー消費量、都市部労働者がオンザゴー形式を受け入れる中で急増」、cobank.com。Luckin Coffeeのモバイルアプリケーションにより、顧客は主要都市で30分以内に注文を受け取るか配達を受けることができ、飲料購入プロセスを合理化し、都市部消費者の時間的制約に対応しています。この利便性は、日々の通勤時間が90分を超えることが多く、業務スケジュールが深夜まで及ぶ上海や北京などのメガシティで特に重要です。専門職は通勤中に地下鉄の駅で冷えたコーヒー飲料を購入したり、日中を通じてオフィスの冷蔵庫に複数本を保管したりすることが多く、RTDコーヒーは高プレッシャーな職場環境での持続的な生産性のための実用的なエネルギー源として定着しています。この消費行動の根本的な変化は、慎重な準備、特定の抽出温度、共同での共有を伴う伝統的なお茶の飲み方とは大きく異なります。

RTDコーヒー飲料における健康トレンドの台頭

市場では、ブラッドオレンジコーヒー、タートチェリーコーヒー、プロテイン強化飲料など、日常のコーヒー消費に栄養上の利点を求める健康志向の消費者に対応した機能性コーヒー製品への需要が高まっています。これらの革新的な処方は、従来のコーヒーの特性と強化された機能的特性を組み合わせ、特定の健康ニーズに対応しています。ASEAN食品飲料連盟によると、2024年にアジアの消費者の80%以上が、味を維持しながら糖分、塩分、脂肪分を削減した改良製品を購入する意向があります[2]ASEAN食品飲料連盟事務局、「改良受容調査2024年」、aseanfba.org。この健康志向のトレンドは、改良された原料と、プロテイン強化および植物性ミルク代替品の取り込みの両方を包含しており、コーヒー業界におけるより健康的な飲料オプションへの広範なシフトを反映しています。機能性原料と代替処方の統合は、ウェルネス志向のコーヒー製品に対する進化する消費者の嗜好への市場の適応を示しており、メーカーは味の満足と健康上の利点の両方を提供する製品の開発に注力しています。

広告・販促活動への支出増加

コーヒー市場の競争環境は、テレビ、デジタルプラットフォーム、小売環境を含む複数のチャネルにわたって消費者の注目を競う企業間でマーケティング支出の増加を促しています。デジタルマーケティング戦略は、データ分析と消費者行動インサイトを取り込み、包括的な製品ローンチと専用マーケティング予算に焦点を当てるよう大幅に進化しています。コブランディングイニシアチブは、市場リーチを拡大し消費者に独自の価値提案を生み出すための追加的な成長チャネルとして機能しています。企業は、本物のブランド体験を優先する若くデジタルに精通した消費者とつながるために、WeiboやXiaohongshuなどの影響力のあるプラットフォームにおけるセレブリティエンドースメントと戦略的なソーシャルメディアプレゼンスを広く採用しています。中国におけるNestléのNescafé即飲み(RTD)コーヒーは、新しいシルキーフレーバーバリアントのテレビコマーシャルとデジタルキャンペーンにブランドアンバサダーとして于適新(エスター・ユー)を起用した戦略的パートナーシップを通じて、このマルチチャネルアプローチを実証しています。この高まる販促活動は、ブランドの差別化が製品品質と価格競争力を超えた包括的なマーケティング戦略を必要とする成熟市場を示しており、ターゲットを絞ったデジタルキャンペーン、インフルエンサーパートナーシップ、統合マーケティングコミュニケーション、およびすべてのプラットフォームにわたる継続的な消費者エンゲージメントを含みます。

製品イノベーションの著しい急増

RTDコーヒーの製品開発は、企業が差別化のためにユニークなフレーバーと機能的利点に注力する中で拡大しています。2024年4月、NestléはオレンジCアメリカーノと中国初のコーヒーフルーツティーを含む6つの新製品を発売し、多様な味覚体験への消費者需要に対応しました。同社の戦略的な製品ローンチは、革新的なフレーバーの組み合わせと新しい飲料フォーマットを通じて市場シェアを獲得するというコミットメントを示しています。コールドブリューRTDコーヒーは、よりなめらかで酸味の少ないプロファイルを好む若い消費者によって引き続き成長しており、多くのブランドがプレミアム原料と専門的な抽出技術を取り入れています。企業はまた、持続可能性を向上させ製品の賞味期限を延長するために包装デザインを革新し、リサイクル可能な素材と高度な保存技術を実装しています。新製品開発へのこの重点は、消費者ロイヤルティが限られた市場においてイノベーションがリピート購入を促進するという理解を反映しており、企業は継続的な製品強化と市場対応力を通じて競争優位性を維持しようとしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高HFSS糖分がアイスコーヒーの成長を制限 | -0.3% | 全国規模、第1層都市でより厳格な施行 | 中期(2〜4年) |

| コーヒー豆のコスト変動 | -0.4% | 全国規模、すべての地域に影響するグローバルサプライチェーンの影響 | 短期(2年以内) |

| RTDコーヒーは新興代替品からの棚スペース競争に直面 | -0.2% | 全国規模、コンビニエンスストアチャネルで激化 | 長期(4年以上) |

| カフェインへの懸念がRTDコーヒーを抑制 | -0.1% | 健康志向の人口統計を持つ都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高HFSS糖分がアイスコーヒーの成長を制限

飲料における高脂肪、高塩分、高糖分(HFSS)含有量に対する規制上の監視は、RTDコーヒーの処方とマーケティングアプローチに大きな影響を与えています。2024年の事前包装ラベリング要件は、包括的な原料開示と詳細な原産地情報を義務付けており、高糖分RTDコーヒー製品に関する消費者の購買決定に実質的な影響を与える可能性があります。コカ・コーラやPepsiCoを含む主要飲料メーカーは、より健康的な代替品への消費者需要の高まりに対応するために、糖分含有量を削減した製品ポートフォリオの積極的な改良を行っています。厳格な規制環境は、ステビア、羅漢果、その他の植物性甘味料などの代替品に焦点を当て、天然甘味料と機能性原料の研究開発を加速させています。しかし、広範な製品改良プロセス、原料代替コスト、代替甘味ソリューションへの研究投資は、RTDコーヒーセグメント全体の利益率に一時的な影響を与える可能性があります。さらに、メーカーは消費者の期待に応える製品の味のプロファイルを維持しながら複雑な規制コンプライアンス要件をナビゲートする必要があり、業務上の複雑さと開発タイムラインをさらに増加させています。

コーヒー豆のコスト変動

世界的なコーヒーサプライチェーンの混乱は、地域全体でRTDコーヒーの収益性と市場アクセシビリティに影響を与える重大な価格圧力を生み出しています。ベトナムのコーヒー価格は、干ばつ条件や不規則な降雨パターンを含む深刻な気候変動の影響と、輸送および労働力の可用性における持続的なサプライチェーンの混乱が相まって、2025年2月に1キログラムあたりVND 131,000(5.1米ドル)という50年ぶりの過去最高値に達しました[3]Vietnam Plus、「コーヒー価格が過去最高値を記録し、投機リスクが高まる」、vietnamplus.vn。これらの増大するコスト圧力は、特定の栽培地域からの高品質アラビカ豆に依存するプレミアムRTDコーヒーセグメントに特に影響を与え、ブランドは利益率を大幅に削減するか、さまざまな市場で消費者価格を引き上げるかを迫られています。企業は、世界のコーヒー取引における市場の変動性と不確実性の増大の中で競争力のある価格を維持するために、複数の産地からの調達や複数のサプライヤーとの先物契約の締結を含む包括的なサプライチェーン多様化戦略を実施しています。影響は即時の価格懸念を超えて広がり、RTDコーヒー業界内の生産スケジュール、在庫管理、長期的な持続可能性イニシアチブに影響を与えています。メーカーはまた、安定したサプライチェーンを確保し将来の混乱リスクを軽減するために、高度な予測ツールへの投資と地域農業コミュニティとの関係強化を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アイスラテがリードし、コールドブリューが加速

アイスラテとカプチーノ製品は2025年に43.65%の市場シェアを占め、スーパーマーケット、コンビニエンスストア、専門コーヒーショップ全体での乳製品ベース飲料への消費者の嗜好によって牽引されています。消費者の嗜好は、伝統的な乳製品ベースの甘い飲料からフルーツ入りの品種へと移行しており、複雑なフレーバープロファイルと健康志向の消費へのトレンドを反映しています。コンビニエンスストアでの即飲みコーヒー製品へのマイクロフォーム技術の採用は、メーカーが包装と加工技術に投資してカフェ品質の飲料を生み出す製品差別化の取り組みを示しています。これらのイノベーションはプレミアム即飲みコーヒーセグメントの競争を激化させ、製品開発と市場成長を支援しています。

コールドブリューコーヒーはCAGR 4.26%で成長し、なめらかなフレーバープロファイル、低酸性、プレミアム品質のポジショニングを通じて都市部の消費者を引き付けています。このセグメントは、新しいコーヒー体験を求めるミレニアル世代とZ世代の消費者に共鳴しています。ニトロコーヒーは、小さな市場プレゼンスにもかかわらず、主要チェーンがその提供を拡大する中で、自動販売機チャネルと専門コーヒーショップを通じて売上を生み出しています。プロテイン強化コーヒーセグメントは、メーカーがワークアウト後の回復のための専門処方を開発し、フィットネスインフルエンサーと協力する中で、デジタルプラットフォームを通じてフィットネス愛好家をターゲットにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

フレーバープロファイル別:ミルクフレーバーが支配し、フレーバーセグメントが急増

2025年には、乳製品ベースのフレーバープロファイルが60.40%のシェアで市場を支配しており、クリーミーなコーヒー体験への中国消費者の強い傾向を強調しています。これらの体験は、国の伝統的なお茶文化と急成長する西洋のコーヒートレンドをシームレスに融合させています。乳製品ベースのコーヒーの広範な普及は、市場を教育し、コーヒー消費に移行するお茶愛飲者にとって親しみやすく近づきやすい入口としてミルクコーヒーをポジショニングするブランドの成功を反映しています。ミルクに関連する快適さと親しみやすさを活用することで、ブランドは伝統的な飲料の嗜好と現代的な飲料の嗜好の間のギャップを効果的に埋めています。ミルクへのこの嗜好は、コーヒー消費のシフトを浮き彫りにするだけでなく、乳製品の添加が快適さと栄養上の利点の両方として見られるより広いアジアの飲料トレンドとも共鳴しています。

フレーバーセグメントは成長軌道にあり、2031年までCAGR 6.34%で加速しています。この急増は主に、地域の味覚と季節のニュアンスに共鳴する革新的な製品ローンチに起因しています。例えば、Kudi Coffeeは、伝統的な中国の原料と現代のコーヒースタイルを融合させた阿膠ラテなど、文化的に関連性の高い製品を展開しています。一方、Luckin Coffeeと茅台のパートナーシップはアルコール入りコーヒーバリアントを生み出し、デビュー日に540万杯以上を販売するという圧倒的な熱狂をもって迎えられました。このようなフレーバーイノベーションは、ブランド間で重要な認識を強調しています:価格競争が激しい環境では、独自の味の差別化がトライアルとリピート購入の両方を促進する鍵となります。プレーンとクラシックのプロファイルは純粋主義者の間でまだ影響力を持っていますが、消費者の嗜好においてフレーバーの実験が中心的な役割を担うにつれて、その市場シェアは縮小しています。

原料ベース別:乳製品がリードし、植物性が加速

2025年には、乳製品が生産を支配し、総生産量の71.40%を占めました。この支配は、確立されたサプライチェーンとカルシウムの健康上の利点についてますます意識が高まる消費者基盤によって支えられています。乳製品の強い存在感は、数十年にわたって形成されてきた伝統的な消費者の嗜好と、確立された製造プロセスの効率性を反映しています。さまざまな食品・飲料用途における乳製品の役割は、市場における定番原料としての地位をさらに強固にしています。乳製品原料への継続的な依存は、その基盤となる強みを維持しながら進化する消費者需要に適応する業界の能力を浮き彫りにしています。

植物性ミルク代替品はニッチ製品からメインストリームの選択肢へと移行し、注目すべきCAGR 6.45%を達成しています。オーツミルクはその中立的な味と低い環境負荷、特に削減された炭素排出量と水使用量の観点から好まれ、このセグメントをリードしています。豆乳はプロテイン意識の高い消費者の間で人気を維持し、アーモンドミルクは栄養価の高い選択肢を求める健康志向の人口統計に訴求しています。メーカーはまた、特に夏の飲料において季節限定の製品にトロピカルフレーバーを導入するためにココナッツクリームを活用しています。植物性セグメント内のこの多様化は、従来の乳製品に対する持続可能で革新的な代替品への消費者需要の高まりを反映しています。

価格ポジショニング別:マス市場の支配とプレミアムの成長

マス価格ポジショニングは2025年に79.20%の市場シェアを占め、中国消費者の価値志向と、プレミアムポジショニングよりも手頃な価格に焦点を当てるブランドを示しています。この市場支配は、国際的な競合他社よりも低価格で品質の高いコーヒーを提供するCotti Coffeeなどの国内ブランドによる効果的な価格競争から生まれています。マス市場戦略は、コーヒー消費が伝統的なお茶の飲み方と比較してまだ発展途上にある市場において特に重要な、急速な市場浸透と消費者採用を促進します。

プレミアムセグメントは2031年までCAGR 5.95%を示しており、消費者の洗練度の向上と高価格の製品への投資意欲の高まりを示しています。この成長は、都市部の専門職の収入増加とスペシャルティコーヒー体験への評価の高まりに対応しています。Starbucksが競争圧力にもかかわらずプレミアムポジショニングを維持する一方で、市場は明確なセグメント化を示しています。価値を求める消費者が数量成長を牽引し、品質重視の人口統計がマージン拡大を支援しています。企業は現在、明確な製品ラインと市場ポジションを通じて両セグメントに対応するポートフォリオ戦略を実施しています。

包装タイプ別:PETボトルが利便性主導の市場を支配

2025年には、PETボトルが中国のRTDコーヒー市場の支配的な37.55%のシェアを獲得し、その携帯性と再密封性が評価されています。これらの特徴は、特に地下鉄の乗車中や職場での都市部の通勤者に共鳴しています。PETボトルは軽量で耐衝撃性があり、オンザゴー消費に便利であり、忙しいライフスタイルを持つ消費者に好まれる選択肢となっています。さらに、その再密封性により、分量管理と複数回の消費機会が可能となり、実用性が向上しています。メーカーはまた、革新的なデザインとブランディングの機会のためにPETボトルを活用し、その魅力をさらに高めています。プレミアム製品として位置付けられているガラスボトルは、製品プレゼンテーションの向上にもかかわらず、控えめな市場シェアに苦しんでいます。缶は飲料を冷たく保つのに優れていますが、再密封性に欠けるため、複数回の飲用機会での使用が制限されています。

紙パック包装は着実な上昇軌道にあり、2031年までCAGR 4.18%で成長すると予測されています。この成長は、環境への懸念とTetra Pakの技術によって支えられており、賞味期限を6ヶ月に延長するだけでなく、効率的な保管と輸送を通じて流通コストを削減します。市場はまた、人間工学的デザインや一人前サイズのオプションなど、ポーチや独特のコンテナ形状などの革新的なフォーマットの台頭を目撃しており、進化する消費者の嗜好への業界の対応を強調しています。2025年までにプラスチック廃棄物を30%削減するという小売業者の誓約は、環境意識の高い消費者にとって紙パック包装の定番の選択肢としての地位をさらに確固たるものにしています。紙パックの魅力を高めるために、メーカーはQRコードを埋め込み、顧客ロイヤルティプログラム、ポイントベースの報酬、デジタルクーポン、没入型ブランド体験への道を開き、デジタルエンゲージメントを日常の消費者生活にシームレスに織り込んでいます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:コンビニエンスストアがリードし、オンラインが加速

コンビニエンスストアおよび食料品店は2025年に36.70%の市場シェアを占め、中国の広範な小売ネットワークと日常活動中に手軽に入手できる製品への消費者の嗜好から恩恵を受けています。このチャネルの支配は、RTDコーヒーが定期的な買い物習慣に統合され、消費者が他の日用品と一緒にコーヒーを購入するようになったことを反映しています。コンビニエンスストアの成功は、オフィス、交通ハブ、住宅地の近くという立地から生まれており、衝動買いと定期的な消費の両方を効果的に取り込んでいます。

オンライン小売店は2031年までCAGR 6.15%という最高の成長率を示しており、中国の堅牢な電子商取引インフラとデジタル飲料購入の消費者採用の増加によって支えられています。この成長は、より広い小売のデジタル化と一致しており、物理的なコーヒー小売の存在が限られている下位層都市の消費者にブランドがリーチすることを可能にします。スーパーマーケットとハイパーマーケットは大量購入とプロモーションを通じて実質的な市場シェアを維持し、自動販売機や給油所小売業者を含むその他のカテゴリーは24時間アクセスを提供しています。流通チャネルの進化は、消費者セグメントがアクセシビリティ、価格、製品選択に基づいてさまざまな嗜好を示す中で、オムニチャネル戦略の重要性を浮き彫りにしています。

地域分析

2025年には、中国東部が42.70%の市場シェアを支配しており、上海の強力な金融セクターと北京の多国籍企業の集中が都市部の専門職のコーヒー消費を促進しています。この地域の確立されたカフェ文化と高い消費者支出力は、プレミアムコーヒー製品の開発を促進し、RTDコーヒー市場のイノベーションのハブとなっています。さらに、富裕層の消費者の存在と利便性志向の飲料への嗜好の高まりが市場成長をさらに支援しています。しかし、主要都市が市場飽和に近づくにつれて成長は緩やかになり始めており、企業は製品差別化とターゲットを絞ったマーケティング戦略を通じて市場シェアの維持に注力しています。これらの課題にもかかわらず、中国東部はRTDコーヒーセグメントのプレミアム化と持続的な収益創出のための重要な地域であり続けています。

中国中部および西部は最も急速な成長を経験しており、2031年までCAGR 5.12%が予測されています。この成長は、地域の味覚と嗜好に対応した手頃な価格の地域適応型コーヒー製品で未開拓市場への浸透に成功している国内ブランドから生まれています。この地域のフランチャイズは、低い賃料コストと業務効率を活用して、低い購入単価にもかかわらず収益性を維持しながら急速に拡大しています。これらの地域における都市化の進展と可処分所得の増加もRTDコーヒーへの需要の高まりに貢献しています。さらに、この地域の未開拓の潜在力と、ブランドがこれらの新興市場で強固な足場を確立する能力は、長期的な市場拡大と投資機会の焦点となっています。

北部および南部中国を含むその他の地域は、RTDコーヒー市場の全体的な多様性に貢献するユニークな市場ダイナミクスを示しています。中国北部は、ロシアおよび韓国の観光客による強いコーヒーの需要から恩恵を受けており、これらの需要は彼らの味覚の嗜好と一致しており、長い冬が棚で安定した缶入りラテの一貫した消費を促進し、年間を通じた需要を確保しています。中国南部では、熱帯性気候が年間を通じた冷たい飲料の消費を支援しており、国際的な食品・飲料の専門知識が製品の提供と消費者体験をさらに向上させています。この地域のグローバルトレンドへの開放性と確立された流通ネットワークは、革新的なRTDコーヒー製品を導入するための重要な地域となっています。これらの地域的な違いは、中国のRTDコーヒー市場全体にわたる多様な嗜好と消費パターンに対応するために、企業が価格、フレーバー、包装を適応させる必要性を浮き彫りにしており、持続的な成長と競争力を確保しています。

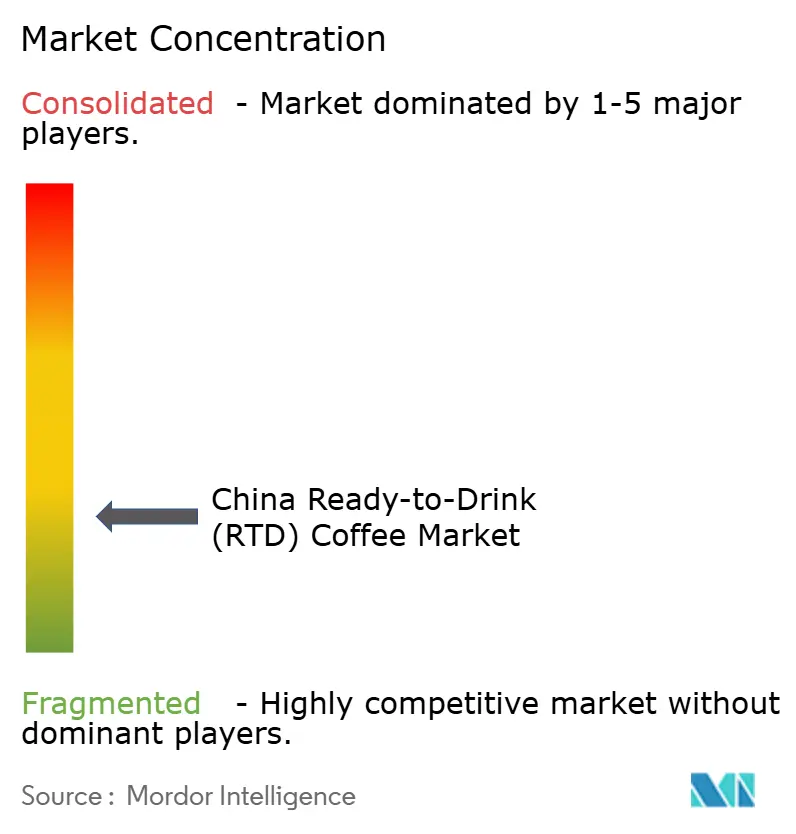

競争環境

中国即飲み(RTD)コーヒー市場は断片化を示しています。国内ブランドは、積極的な価格戦略を実施し、特に第2層および第3層都市において中国の消費者の嗜好に合わせた製品を開発することで、国際企業から実質的な市場シェアを獲得しています。市場で事業を展開する主要なグローバル企業には、Nestle SA、Suntory Holdings Ltd、Restaurant Brands International Inc.(Tim Hortons)、Uni-President Enterprises Corpなどが含まれます。

市場の企業は、人工知能と機械学習能力への投資を増やしながら、サプライチェーンの最適化、顧客データ分析、自動化された生産システムのために高度な技術を実装しています。これらの技術的実装は、小売ネットワーク全体で一貫した製品品質を維持しながら業務上の人件費を削減します。Nestléなどの主要企業は、市場の需要に対応するために製品イノベーションサイクルを数年から数ヶ月に短縮しています。

市場は、健康志向の消費者向けのプロテイン強化コーヒー飲料、250ml紙パックの無糖コールドブリューバリアント、穀物サイロを自動小売ポイントとして活用した農村部の自動販売機を通じた機会を提供しています。ベンチャーキャピタルとプライベートエクイティの投資家が差別化された製品とビジネスモデルに資金を提供する中、競争環境は激しいままです。市場成長は、都市化の進展、可処分所得の増加、便利な即飲み飲料への消費者の嗜好の高まり、および都市部における年間RTDコーヒー消費量の拡大によって牽引されています。

中国即飲み(RTD)コーヒー業界リーダー

Nestle S.A

Restaurant Brands International Inc. (Tim Hortons)

The Coca-Cola Company

Suntory Holdings Ltd (Boss Coffee)

Uni-President Enterprises Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

健康志向の処方と下位都市での回転速度向上を中心に、2つの機会領域が形成されつつあり、ブランド活動とチャネルシフトがこれを後押ししている。製品面では、低糖、高タンパク、植物性ミルクを使用したRTDコーヒーなどの機能性・再処方製品が、HFSS(高脂肪・高糖分・高塩分)や原材料の透明性への注目強化に合致しており、一方でフレーバー系ラインはプレーン・クラシックな味わいを超えた漸増的な試飲需要を引き続き喚起している。また、コーヒーと隣接する飲料習慣を橋渡しするRTD形態にも余地があり、スターバックスは2025年5月に中国のRTDコーヒー・紅茶ブレンドカテゴリーに参入し、コアなコーヒー飲用者以外にも常温保存可能なコーヒー飲用機会を広げている。

豆のコストが変動的なままである中、サプライチェーンの能力もより目に見える差別化要因になりつつある。2026年4月、ラッキンコーヒーは山東省青島市で約30億人民元を投じたスマート焙煎センターの稼働を開始し、年間焙煎能力は55,000トンを超える。これにより国内の焙煎能力が向上し、より広範なRTD展開とより一貫した品質を支えることが可能になる。この供給側の変化は、外交関係のあるアフリカ53カ国すべてからの適格なコーヒー豆について、統一された植物検疫要件のもとで2026年7月20日から中国市場への参入を認めるという中国の計画に続くものであり、輸入業者や焙煎業者にとって原産地の選択肢が広がることになる。このカテゴリーではオンライン小売がオフラインより速く拡大しており、コンビニエンスストアが依然として主要な販売量の牽引役であることから、ブランドはeコマースの品揃え(限定版、セット販売、機能性ラインを含む)と、コアSKUに対する高頻度のコンビニエンス流通を組み合わせることができ、特に国内マス市場のポジショニングが競争的な価格設定を再形成し続ける中でその意義は大きい。

最近の業界動向

- 2026年6月:Tims Chinaは、THRIから最大5,500万米ドルの追加優先担保付き転換社債に関する契約を確定したことを開示した。この資金調達は、中国における店舗網の施策や製品・チャネル戦略の実行、ブランド認知力と流通パートナーシップに支えられたRTD関連事業を含め、財務面での柔軟性を確保することを目的としている。

- 2025年6月:ネスレは中国東方航空と提携し、雲南省シングルオリジンのドリップバッグコーヒーの共同ブランド商品を展開した。これはRTD製品の発売ではなかったものの、この協業は中国における原産地ストーリーテリングとコーヒーポートフォリオのローカライゼーションを後押しするものであり、今後の即飲コーヒーラインの拡張やプレミアムポジショニングを支える可能性がある。

- 2024年4月:ネスレは中国で6つの新コーヒー製品を発売し、フレーバーの革新と健康志向の選択肢を展開した。この展開は、より迅速なイノベーションサイクルとよりローカライズされた味覚開発を強化し、RTDコーヒー各社に対して、フレーバー、機能性訴求、原材料構成にわたるポートフォリオ刷新への競争圧力を高めた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、中国で販売される即座に消費するために購入される完成・包装済み飲料としてのレディ・トゥ・ドリンク(RTD)コーヒーを対象とする。一般的な包装形態と流通経路にわたる、RTDコーヒーの小売および外食産業向け販売を含む。

対象範囲外:カフェで提供されるホットブリューコーヒー、インスタントコーヒーミックス、家庭用の挽き豆または豆コーヒー製品は本市場の対象外である。

セグメンテーション概要

- 製品タイプ別

- コールドブリューRTDコーヒー

- アイスラテ/カプチーノ

- ニトロRTDコーヒー

- 機能性/プロテイン強化RTDコーヒー

- フレーバープロファイル別

- プレーン/クラシック

- フレーバー

- 原料ベース別

- 乳製品ベース

- 植物性ミルク

- 価格ポジショニング別

- マス

- プレミアム

- 包装タイプ別

- ボトル

- ガラスボトル

- PETボトル

- 缶

- 紙パック

- その他

- ボトル

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストアおよび食料品店

- オンライン小売店

- その他(自動販売機、給油所ストアなど)

- 地域別

- 中国東部

- 中国南部

- 中国北部および東北部

- 中国中部および西部

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、カテゴリーの境界を設定し、中国の包装飲料消費と小売に関する明確な事実基盤を構築するのに役立った。世帯・小売指標については中国国家統計局、コーヒーおよび関連品目については中国税関の貿易統計、表示・包装食品規則については国家市場監督管理総局が公表する基準や通知など、公開情報源を用いた。

チャネルの動態を把握するため、業界団体の発表や業界イベントの要約(業界イベント向けに公表されたコーヒー・飲料団体のコメンタリーを含む)も確認し、その後、関連する包装飲料企業の投資家向けプレゼンテーション、年次報告書、プレスリリースと照合した。必要に応じて、企業財務やニュースに関する有料サブスクリプションを利用し、報告期間や主要なポートフォリオ変更を確認するとともに、特許データベースを選択的に用いて、ミックスや価格設定に影響し得る包装・処方関連の動向を把握した。これらのデスクリサーチ情報源は例示であり、データ収集、照合、確認のために他の公開資料も使用した。

一次インタビューおよび調査

一次調査は、近代的小売、コンビニエンスストア、オンライン小売にわたってRTDコーヒーの実際の売れ筋を検証し、モデルで用いた価格設定とミックスの前提をストレステストすることに重点を置いた。最終的な合計数値を確定する前に、プレミアム比率の変化やマルチパック値引きなどを含め、デスクリサーチで生じたギャップを埋めるため、中国のブランド、流通、チャネルの専門家に話を聞いた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | CXO:15% | |

| ミドルティア:41% | 機能/部門リーダー:39% | |

| 中小プレイヤー:21% | マネージャー:46% |

市場規模算定と予測

コアモデルはトップダウン方式を採用しており、中国の包装飲料の価値をRTDコーヒーによるカテゴリー分割を通じて再構築し、観測された価格設定とチャネルミックスを用いて金額に変換する。これらの合計値は、パックタイプ別のサンプルSKU価格ポイント、販売動向の方向性に関するチャネルチェック、出荷動向に関するサプライヤーおよび販売業者のコメンタリーといった選択的なボトムアップチェックによって裏付けられ、外れ値の調整に役立てられた。

市場構築に使用した入力データには、缶とボトルによるRTDコーヒーの平均販売価格の推移、コンビニエンスストアとオンライン小売の間のシェア変化、シングルサーブとマルチパック形態の比率、そしてプレミアム化に影響を与える新製品発売の頻度が含まれる。価格はプロモーションにより変動し得るため、定価レンジを追跡した上で、チャネルインタビューから得られた現実的な値引き係数を適用した。

予測にあたっては、シナリオ分析を用い、コンビニエンスストア拡大のペースや主要都市におけるプレミアムRTDコーヒー普及の持続可能性など、専門家から得られた合意済みの需要シグナルに対して、より緩やかな結果とより速い結果の両方を検証できるようにした。小規模チャネルに関するボトムアップシグナルが不十分な場合は、保守的なチャネルウェイトを適用することでギャップに対処し、その後検証段階で再確認した。

データ検証と更新サイクル

モデルの出力結果は、包装形態のトレンド、報告されたカテゴリー成長に関するコメンタリー、供給の変化を示唆し得る貿易フローなど、独立したシグナルと照合して確認した。乖離が見られた場合は見直しを行い、前提の経路を検証し、修正が新たな文脈に依存する場合はフォローアップの聞き取りを行った。

最終承認の前に、算術、論理、市場のストーリーが整合するよう、複数段階のレビューを経る。レポートは毎年更新され、急激な原材料コストの変動や主要なチャネルの混乱といった重大な事象が発生した場合には、暫定的な更新が行われる。納品直前には、入手可能な最新の公開指標を反映するための最終確認が行われる。

Mordor Intelligenceの中国即飲(RTD)コーヒー市場規模と他の公表推計との比較

中国のRTDコーヒーに関する公表数値は、カテゴリーの定義が異なること、対象年が揃っていないこと、価格設定の前提が一貫して扱われていないことから、大きくばらつくことがある。この違いは、推計が小売の実売シグナルに基づいて構築されているか、あるいは意図せず隣接するコーヒー形態を取り込みうる、より広範な飲料支出プールに基づいて構築されているかによっても生じる。

インスタントコーヒーミックスはMordor Intelligenceの対象範囲外であり、この除外だけでも、RTDを他の簡便なコーヒー製品とグループ化している情報源では合計値に大きな変化をもたらし得る。あるモデルがボトル入りRTDコーヒーに対して積極的なプレミアム化曲線を用いている場合や、通貨換算のタイミングが表示されている年と一致していない場合には、この差はさらに拡大することが多い。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.47 B (2025) | |

| 業界出版社A | USD 6.10 B (2024) | Uses a broader ready-to-drink coffee definition and a different base year, and it may blend adjacent convenient coffee formats and functional variants into one value pool, which lifts the total versus a strict RTD-only view. |

| アナリティクス企業B | USD 3.20 B (2023) | より早い年を基準としており、より速い成長とプレミアム価格の上昇を適用しているように見受けられ、プロモーション強度とマルチパック値引きがチャネルミックスによって正規化されていない場合、価値を過大評価する可能性がある。 |

表全体に見られるばらつきは、主に対象範囲の整合性と、価格およびチャネルミックスが年ごとにどのように扱われているかに起因する。モデルを包装済みRTDコーヒーのみに限定し、フィールドチェックを通じて平均販売価格(ASP)とチャネルウェイトを検証することで、結果は広範な飲料の代理指標ではなく、再現可能な入力データに裏付けられたものであり続ける。

レポートで回答される主要な質問

中国RTDコーヒー市場の現在の規模はどのくらいですか?

2026年に15億米ドルと評価されており、CAGR 2.21%で2031年までに16億8,000万米ドルに成長すると予測されています。

中国でRTDコーヒーの売上をリードしている地域はどこですか?

中国東部が42.70%の市場シェアでリードしており、主に上海と北京によって牽引されています。

最も急速に拡大している製品セグメントはどれですか?

コールドブリューRTDコーヒーが最も急速に成長しており、2031年までCAGR 4.26%を記録しています。

最も高い成長を示している包装フォーマットはどれですか?

持続可能性への訴求により、紙パックはCAGR 4.18%で成長しており、PETボトルが依然として全体の売上を支配しているにもかかわらず高い成長を示しています。

最終更新日: