中国フリーズドライ食品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

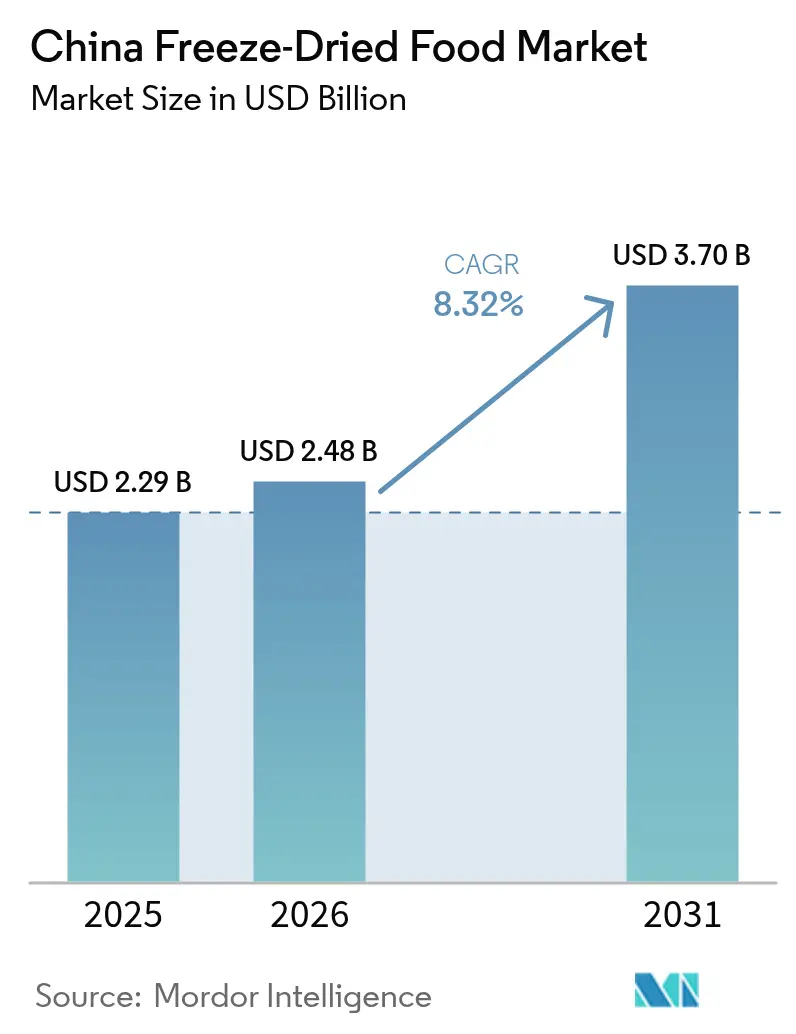

| 基準年の市場規模 (2025) | 2.29 十億米ドル |

| 市場規模 (2026) | 2.48 十億米ドル |

| 市場規模 (2031) | 3.7 十億米ドル |

| 成長率 (2026 - 2031) | 8.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国フリーズドライ食品市場分析

中国のフリーズドライ食品市場規模は2025年に22億9,000万米ドルと評価され、2026年の24億8,000万米ドルから2031年には37億米ドルに達すると予測されており、予測期間(2026年〜2031年)のCAGRは8.32%です。甘粛省、河南省、陝西省における生産能力の追加により、沿岸部の輸出業者とのコスト格差が縮小しつつあり、国務院による「フリーズドライ食品一般規則」草案は統一基準を約束しており、中小規模工場のコンプライアンス負担を軽減する見込みです。スーパーマーケット、ハイパーマーケット、コンビニエンスストアは依然としてオフライン販売の大部分を占めていますが、DouyinおよびXiaohongshuでのライブ配信セッションが単一素材スナックパックを衝動買い商品へと変革し、第2級都市の消費者をプレミアム価格帯へと引き込んでいます。設備メーカーは第14次五カ年計画における30%の研究開発補助金の恩恵を受けており、1キログラム当たりのエネルギー使用量を40%削減し、回収期間を短縮する交互コールドトラップシステムなどの革新を促進しています。こうした良好な環境の中にあっても、主要なリスクは依然として存在します。すなわち、資本集約型の真空チャンバー、変動する電力料金、断片化した原材料供給、そして低所得都市における「宇宙食」という根強いスティグマがその主なものです。

主要レポートの考察

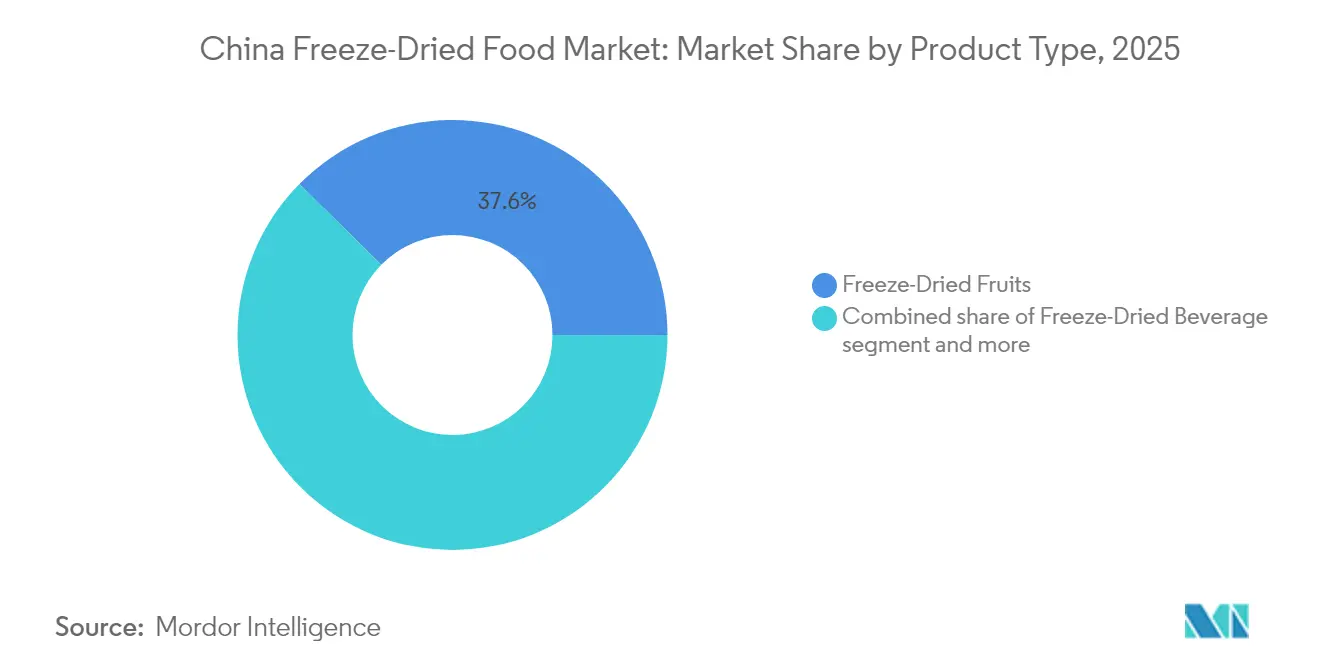

- 製品タイプ別では、フリーズドライフルーツが2025年の中国フリーズドライ食品市場シェアの37.62%を占め、飲料は2031年にかけて最も高い10.05%のCAGRを記録すると予測されています。

- 性質別では、従来型ラインが2025年の中国フリーズドライ食品市場規模の83.05%のシェアを保持しましたが、クリーンラベルプレミアムに牽引されたオーガニック部門は11.32%のCAGRで拡大しています。

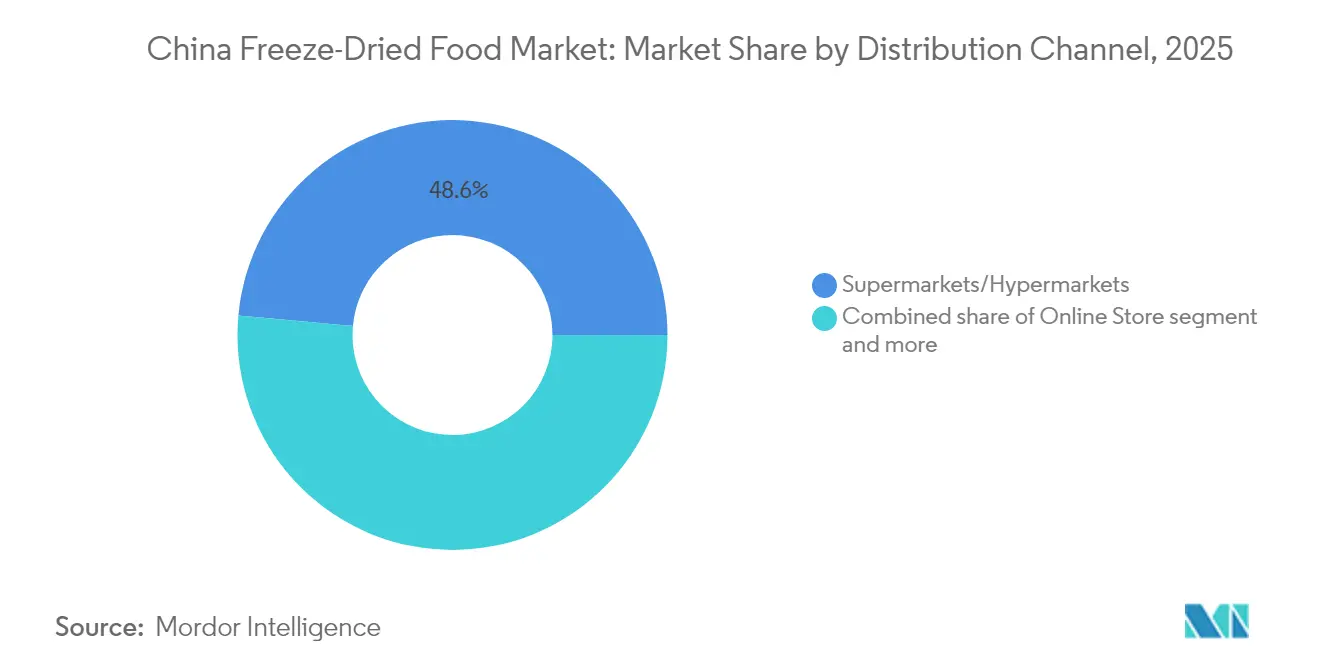

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の販売の48.55%を占める一方、オンラインストアはライブ配信が第1級都市を超えて普及するにつれ、2031年にかけて10.89%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国フリーズドライ食品市場の動向とインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜)%予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 天然・クリーンラベルスナックへの需要の高まり | +2.1% | 全国規模、プレミアム需要は北京、上海、広州、深圳に集中 | 中期(2〜4年) |

| 内陸省におけるフリーズドライ生産能力の急速な普及 | +1.8% | 甘粛省、陝西省、河南省、四川省、黒竜江省 | 短期(2年以内) |

| 農村振興地帯における農業加工向け政府インセンティブ | +1.5% | 全国規模、天水市(甘粛省)、商丘市(河南省)、固原市(寧夏)での初期成果 | 長期(4年以上) |

| 市場成長を後押しするソーシャルメディアの影響 | +1.3% | 全国規模、DouYin・Xiaohongshu普及率の高い第1級・第2級都市で最も顕著 | 短期(2年以内) |

| 乳幼児向けフリーズドライスナックの増加 | +0.9% | 全国規模、沿岸部都市圏での早期導入 | 中期(2〜4年) |

| 料理・フードサービスにおける革新 | +0.7% | 全国規模、プレミアムホテルチェーンおよびQSR(クイックサービスレストラン)フォーマットでの試験導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然・クリーンラベルスナックへの需要の高まり

中国の都市部消費者は成分表をますます注視しており、57%が購入前に栄養成分表示を確認しています(USDA、2024年)。このトレンドが、「100%いちご」や「純粋マンゴー」などの単一成分を表示し、保存料、着色料、添加糖不使用のフリーズドライ製品への需要を牽引しています。消費者は認証済み製品に対して30〜50%のプレミアムを支払う意欲があることから、オーガニックセグメントは成長していますが、表示への不信感や第1級都市以外での入手困難という課題も残っています。チョコレートメーカーはフリーズドライフルーツを「チョコレート+」製法に取り入れ、カカオコストを抑制しながら視覚的訴求力と風味を高めており、単体スナックを超えたカテゴリー横断的な需要を反映しています。2026年3月施行のGB 10770-2025(乳幼児補完食品における添加物・汚染物質の上限を厳格化)へのコンプライアンス対応が、賞味期限を損なうことなくクリーンラベル基準を満たすフリーズドライ果物・野菜の配合への移行をさらに加速させています(USDA)[1]出典:米国農務省海外農業局、「中国:食品加工原料年次報告」、fas.usda.gov。

内陸省におけるフリーズドライ生産能力の急速な普及

甘粛省、陝西省、河南省、黒竜江省の各省政府は、2024〜2025年にかけてフリーズドライ設備メーカーおよび加工業者を誘致するために、沿岸部と比較して低廉な土地・労働コストを活用した重点補助金および税制優遇措置を実施しました。天水市(甘粛省)は2,570万人民元(約350万米ドル)の補助金を拠出し、6,500万人民元(約900万米ドル)の民間投資を誘発するとともに、2020年以降、能力110万トンの3,468か所のコールドチェーン施設の整備を支援しました(USDA)。2025年4月、江蘇省のボーライカーは工業用フリーズドライヤーを陝西省のペットフード企業に供給し、国内・輸出市場の両方において内陸部加工業者へのサービスに注力する姿勢を示しました。固原市(寧夏)では50万ムー以上の冷涼気候野菜を栽培し、年間200万トンを生産しており、18の地理的表示産品がマレーシアおよびサウジアラビアへ輸出されています。原材料への近接性により、同一立地のフリーズドライ生産者の物流コストは12〜18%削減されます。地域の専門分化(黒竜江省は野菜、河南省は果物に特化)により、サプライチェーンの効率と製品の一貫性が向上しています(USDA)。

農村振興地帯における農業加工向け政府インセンティブ

中国の2024〜2027年農村振興計画は付加価値の高い農業加工を推進しており、31の省が支援措置を講じています(USDA)。第14次五カ年計画はフリーズドライ設備を優先分野と位置づけ、省エネ技術に対して30%を超える研究開発補助金を提供しています。浙江省通慶の交互コールドトラップシステムはトラップ1基当たりのエネルギー消費量を24%、1キログラム当たり40%削減し、5,000時間稼働で年間約11万人民元(1万5,200米ドル)の節約をもたらし、薄い利益率に苦しむ加工業者に恩恵を与えています。「フリーズドライ食品一般規則」草案(2024年11月)は、全国的に基準と表示を統一し、コンプライアンスコストを低減することで、中小加工業者が全国流通網へアクセスできるようにするものです[2]出典:中国・アフリカSPS協力情報プラットフォーム、「フリーズドライ食品一般規則草案」、chinaafricasps.org。この明確化により、調理済み食品および乳幼児栄養分野における地域化されたサプライチェーンへの外国投資と合弁事業が促進されると期待されています。

市場成長を後押しするソーシャルメディアの影響

米国農務省海外農業局によると、ライブ配信は2024年に5,140億米ドルの商品取引総額を生み出し、フリーズドライスナックは数秒で再水和と食感を劇的に実演できるデモンストレーションの恩恵を受けています。JD.comおよびTmallは現在、自社運営のコールドチェーン倉庫を運営しており、第2級・第3級エリアの住所に対して48時間以内に在庫を届けることができ、ホストが翌日配送を約束することを可能にしています。転換率は第1級都市で20〜30%高いものの、インフルエンサーによる啓発が低所得地域との格差を縮小しています。シノペック・イージージョイコーヒーなどのコンビニエンスチェーンは、ガソリンスタンドにシングルサーブのサシェを陳列することで視認性を高め、デジタルの衝動買いとオフラインの入手性を融合させています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜)%予測 | 地理的関連性 | 地理的関連性 |

|---|---|---|---|

| 真空フリーズドライヤーの高い設備投資・エネルギーコスト | -1.4% | 全国規模、補助金へのアクセスを持たない第2級・第3級加工業者への影響が深刻 | 短期(2年以内) |

| 断片化した原材料サプライチェーンの品質問題 | -1.1% | 全国規模、特にコールドチェーンインフラが未発達な内陸省 | 中期(2〜4年) |

| 「人工的」または「宇宙食」としての消費者認識 | -0.8% | プレミアム食品トレンドへの露出が少ない第3級・第4級都市 | 長期(4年以上) |

| 代替品との競争 | -0.6% | 全国規模、調理済み食品およびスナックカテゴリーにおいて最も大きな圧力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

真空フリーズドライヤーの高い設備投資・エネルギーコスト

工業用真空フリーズドライヤーは、エントリーレベルの機種で1万米ドルから、大型自動化システムでは35万米ドルに及び、補助付き融資を持たない中小加工業者にとって資本面での障壁を生み出しています(USDA)。昇華時のエネルギー使用量(通常、5〜50Paで-40〜-70℃、バッチ当たり10〜15時間)は、優遇電力料金のない省では特に、運営コストの30〜40%を占める可能性があります。浙江省通慶の交互コールドトラップシステムは1キログラム当たりのエネルギー消費量を40%削減しますが、導入は主として既存ラインの改修に技術的な専門知識と資金を持つ加工業者に限られています。第14次五カ年計画の下で30%を超える補助金が甘粛省・陝西省の加工業者に恩恵をもたらしている一方、インセンティブのない省の加工業者は4〜6年の回収期間に直面しており、投資意欲を削ぎ、地域間の生産能力格差を固定化しています。

断片化した原材料サプライチェーンの品質問題

中国の農業セクターは依然として断片化しており、小規模農家が不均一な品質の果物、野菜、食肉を供給しているため、フリーズドライ加工業者にとってバッチ間の品質管理が困難になっています。2024年第3四半期までに冷蔵貯蔵能力は6,694万5,000トンに達しましたが、内陸省にはピーク時の鮮度を維持するための冷蔵物流が不足しています(USDA)。食品安全の取り締まりが強化されており、2024年第1四半期に最高人民検察院は5,126件の公益訴訟を提起し、そのうち4,235件が農産物に関するものであり、複数のサプライヤーから調達する加工業者にとってのトレーサビリティと検査のプレッシャーが浮き彫りになっています(メリュー・ニュートリサイエンス)[3]出典:メリュー・ニュートリサイエンス中国、「市場ニュース2024年4月」、merieuxnutrisciences.com.cn。2024年3月に開始された8か月間の全国一斉取締りは家畜・家禽における違法行為を標的とし、フリーズドライ肉・魚介類メーカーに対するサプライヤー監査の厳格化と第三者検査を促進しました。過去の表示スキャンダルに起因するオーガニック認証への消費者不信は、50%を超えるプレミアムを支払う意欲を制限しており、認証サプライチェーンの収益ポテンシャルを抑制しています。「フリーズドライ食品一般規則」草案(2024年11月)は、原産地に関する文書化と微生物検査の強化を義務付け、上流の統合を加速させると同時に、短期的なコンプライアンスコストを引き上げる見込みです(中国・アフリカSPS協力情報プラットフォーム)。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フルーツが優勢、飲料が加速

フリーズドライフルーツは2025年の中国フリーズドライ食品市場において最大の割合を占め、37.62%のシェアを記録しました。これはライブ配信デモで際立つ鮮やかないちごとマンゴーのスライスが貢献したものです。インスタントコーヒーおよびティーラインは、より小さなベースからスタートしているものの、オフィス文化とコンビニエンスストアのカプセルシステムに支えられ、2031年にかけて10.05%のCAGRで成長軌道にあります。飲料の中国フリーズドライ食品市場規模は、したがって、今十年の半ばまでに倍増する可能性があり、グローバルブランドと地元スタートアップの両方を引きつけています。野菜、食肉、乳製品、調理済み食品がこれを補完し、保管のしやすさを重視するフードサービスおよびペットフードチャネルに供給しています。製品革新は、クイックサービスレストラン向けフリーズドライワンタンから、ウォームチェーン流通向け耐熱チョコレートまで多岐にわたり、今後さらに広範な料理への応用が示唆されています。

第二の成長層は内陸部の専門化から生まれています。河南省と甘粛省はいちごとりんごの供給に集中し、黒竜江省はにんじんとキノコに特化することで、農場から工場までの距離を最大18%短縮しています。この集積は、ライブ配信ホストがクローズアップの食感映像で紹介できる品質の一貫性を支え、消費者の受容をさらに拡大しています。一方、ペットフード需要はプレミアム端にあり、加工業者は畜産地近くのフリーズドライヤーフリートへの共同投資によって供給を確保しています。全体として、スナック、飲料、ペット、調理済み食品にわたる多様な需要が稼働率を安定させ、特定の製品ラインへの過度な依存を抑制しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

性質別:従来型が依然リード、オーガニックが規模を拡大

従来型SKUは、スーパーマーケットの買い物客の価格帯に合った価格設定のおかげで、2025年に83.05%の販売シェアを占め、旧正月の時期に販売される大衆向けギフトボックスの定番として引き続き支持されています。しかし、農薬不使用を謳う表示を意識するミレニアル世代がプレミアムを支払うことから、オーガニック部門はどの属性よりも速い11.32%のCAGRで成長しています。中国フリーズドライ食品産業のプレイヤーは、QRコードによる農場動画、パッケージ上の監査証明書、サプライチェーンを透明化するライブ配信ツアーで対応しています。オーガニックスナックの中国フリーズドライ食品市場規模はまだ小さいですが、都市部の所得上昇は、信頼のインフラが強化されるにつれてヘッドルームが広がる可能性を示唆しています。

重大なボトルネックは認証の信頼性です。過去のスキャンダルが50%を超えるプレミアムを支払う意欲を損なっています。規制当局は監査を強化しており、食品安全に関する公益訴訟がプレッシャーを維持しています。上流のトレーサブルなパートナーシップに早期投資する加工業者は、GB 10770-2025が乳幼児食品添加物の基準を引き上げた際に棚スペースを獲得する有利な立場に置かれるでしょう。長期的には、オーガニックの普及率は現在の16%の数量シェアを超え、従来型プレイヤーを農薬残留物検査の段階的な強化へと向かわせ、その存在感を守ることになると思われます。

流通チャネル別:オンラインが実店舗を猛追

スーパーマーケットおよびハイパーマーケットは依然として48.55%の最大シェアを保持しており、店内試食コーナーで買い物客がカリカリのフルーツスライスを味わえることが後押しとなっています。しかし、オンラインストアはライブ配信フラッシュセールに支えられ、ホストが即時再水和を実演することにより、10.89%のCAGRで急成長しています。中国フリーズドライ食品市場はJD.comおよびTmallのコールドチェーンハブから恩恵を受けており、内陸部の家庭へ48時間以内の配送を保証することで、沿岸部の快適ゾーンを超えた拡大を実現しています。シノペック・イージージョイコーヒーなどのコンビニエンスチェーンは持ち運び便利なサシェを提供し、デジタルへの露出を補強する物理的な接触点となっています。

ハイブリッド小売モデルが台頭しています。フレッシッポ(盒馬鮮生)はアプリ注文と30分受け取りを融合させており、店舗には最大1,500のフリーズドライSKUが並んでいます。プライベートラベルブランドはプラットフォームのアルゴリズムを活用し、プライムタイムの配信中に表示されるよう「純粋マンゴー」などのキーワードに入札しています。一方、スペシャリティヘルスフードショップは、トレーサビリティを説明できる教育を受けたスタッフを必要とするオーガニックラインに対応しています。流通の多様性はリスクを分散させ、特定チャネルにおける供給ショックが全体的な成長を妨げないよう確保しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

中国のフリーズドライ食品市場の活動は、沿岸部の輸出ハブと内陸部の補助金地帯に分かれており、国内生産を安定させる補完的な二軌道システムを形成しています。甘粛省や河南省などの内陸省は数千万人民元規模の補助金パッケージを活用して3,000か所以上のコールドチェーン拠点を整備し、果樹園や野菜畑に近い加工業者を誘致しました。これらの措置により原材料コストが15〜25%削減され、果物が収穫後数時間以内にチャンバーに届くようになったことから、輸送中の損傷に関するクレームも減少しました。寧夏の固原市はこのモデルの好例であり、年間200万トンの冷涼気候野菜を育み、近隣のフリーズドライヤーに供給することで国内市場とアラビア湾岸市場の両方に対応しています。

沿岸省は輸出量で依然として優位を保っており、山東省だけで2025年5月までの12か月間に北米向けのフリーズドライ果物を2,044コンテナ出荷しており、港湾へのアクセスという物流上の優位性を示しています。福建省と浙江省は深水港を活用して、東南アジアや日本向けの冷蔵船に新鮮なパイナップルとキノコのチップスを積み出しています。沿岸クラスターには多国籍企業の研究開発センターも集積しており、内陸部でのコスト最適化スケーリングに先立ち、新しい食感を試験しています。浙江省通慶の交互コールドトラップシステムのような省エネ改修は、浙江省の工場でデビューした後より広く展開されることが多く、沿岸から内陸への技術カスケードを示しています。

第1級都市(北京、上海、広州、深圳)はプレミアム需要を牽引しており、18〜35歳の68%が健康上の理由からフリーズドライスナックを試す意欲を示しています。これらの都市はまた、全国に向けて放送するライブ配信エコシステムの拠点でもあり、トレンドインキュベーターとして機能しています。第2級・第3級都市は、越境Eコマースが配送時間を短縮するにつれて最も速い増分成長を示していますが、価格に敏感な第4級の町では依然としてフリーズドライを宇宙飛行士の食糧と同一視する傾向があります。長期的には、人口動態の変化と物流の改善が認識のギャップを縮め、内陸部の郡全体での一人当たり消費量を押し上げるでしょう。

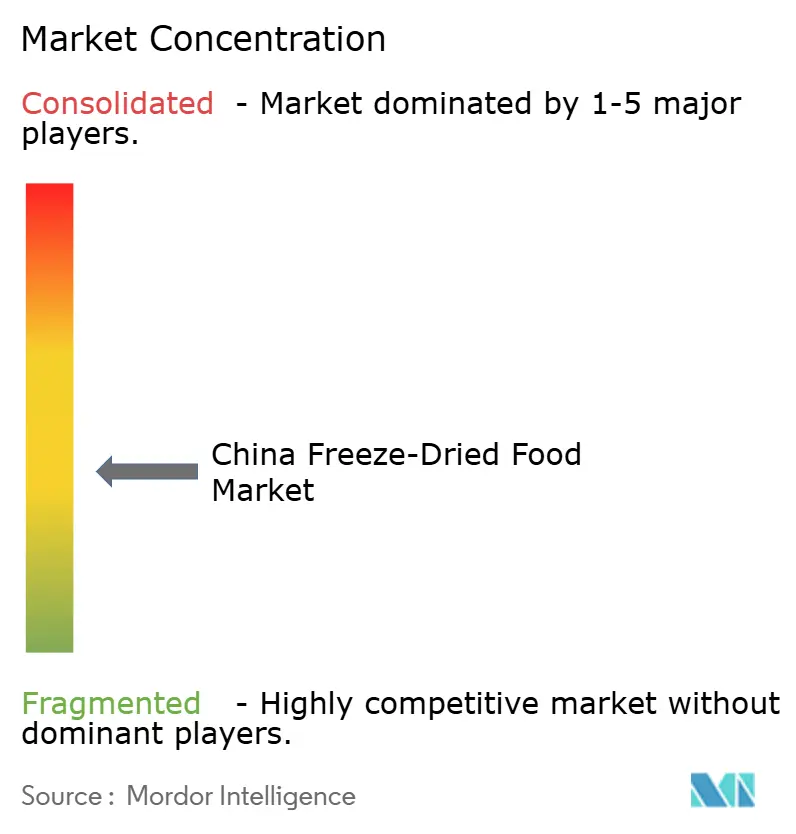

競争環境

中国のフリーズドライ食品市場は中程度の集中度を示しており、上位5社が相当な影響力を持ちながらも支配的ではなく、地域の新興企業が参入する余地が残っています。Fujian Lixingは8万平方メートルの工場に29以上の生産ラインを持ち、ホテルビュッフェを対象とした素早く再水和するワンタンで革新をリードしています。Chaucer FoodsQingdao部門は過去1年間に北米へ1,000万kg以上を輸出し、果物原料における中国のコスト競争力を裏付けています。Kerry Groupはグレイタン買収後、味覚システムをローカルのフリーズドライポートフォリオとのクロスセルに活用し、乳幼児・飲料クライアント向けのフレーバーカスタマイズを強化しています。

戦略的には、既存プレイヤーは補助金と原材料クラスターを確保するために内陸進出を推進しており、プライベートラベルブランドはEコマースのアルゴリズムを活用してミレニアル世代の購買を獲得しています。エネルギー効率は差別化要因であり、交互コールドトラップを改修した工場はマージンを犠牲にすることなく競合他社より低い単価を実現できます。設備ベンダーとの技術パートナーシップが導入を加速させており、浙江省通慶の40%省エネモジュールはFujian LixingとAnyang General Foodsの両社のラインに統合されており、オペレーショナルエクセレンスの高まる基準を示しています。

新興の破壊者には、単一原料のポジショニングを活用するペットフードスペシャリストや、従来の流通業者を介さずDouyinで直接販売するライブ配信ネイティブのスナックブランドが含まれます。青島安信智果の耐熱チョコレートなどの特許は、応用可能なカテゴリーを広げ、研究開発の機動性に対してより高い基準を設定しています。全体として、競争はコスト効率の高い内陸生産、地元の嗜好に合わせたフレーバーシステム、健康志向の買い物客に響くデジタルファーストのストーリーテリングを組み合わせたブランドへと傾いています。

中国フリーズドライ食品産業リーダー

Tianjin Sai Yu Food Co., Ltd.

Anyang General Foods Co. Ltd

Fujian Lixing Foods Co. Ltd

Chaucer Foods Ltd(中国事業)

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:江蘇省のボーライカーが陝西省のペットフード企業に工業用フリーズドライヤーを納入し、高マージンのペットフードセグメントを対象とした内陸省における生産能力拡大を示しました。

- 2024年6月:青島安信智果が特許CN118160802Aを出願。これは油と水のコアを内包し、最高70℃までの熱安定性を維持するフリーズドライチョコレートを説明するもので、コールドチェーン要件によって従来制約されていたコンフェクショナリー応用を開拓するものです。

中国フリーズドライ食品市場レポートの調査範囲

フリーズドライとは食品を保存する方法の一つであり、食品を冷凍し、真空チャンバーでほぼすべての水分を除去した後、気密容器に密封します。フリーズドライ食品は常温での輸送が容易で、長期保存が可能であり、最小限の準備で消費できます。中国のフリーズドライ食品市場は、製品タイプとエンドユーザーによってセグメント化されています。製品タイプに基づき、市場はフリーズドライフルーツ、フリーズドライ野菜・ハーブ、フリーズドライお茶・コーヒー、フリーズドライ乳製品、フリーズドライ肉・魚介類、その他のフリーズドライ食品にセグメント化されています。また、エンドユーザーに基づき、市場はフードサービス、加工食品メーカー、小売、機関にセグメント化されています。各セグメントについて、市場規模および予測は金額(百万米ドル)ベースで行われています。

| フリーズドライフルーツ | いちご |

| ラズベリー | |

| パイナップル | |

| りんご | |

| マンゴー | |

| その他の果物 | |

| フリーズドライ野菜 | えんどう豆 |

| とうもろこし | |

| にんじん | |

| じゃがいも | |

| きのこ | |

| その他の野菜 | |

| フリーズドライ肉・魚介類 | |

| フリーズドライ乳製品 | |

| フリーズドライ飲料(インスタントコーヒー、お茶) | |

| 調理済み食品 | |

| ペットフード |

| 従来型 |

| オーガニック |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンラインストア |

| その他の流通チャネル |

| 製品タイプ別 | フリーズドライフルーツ | いちご |

| ラズベリー | ||

| パイナップル | ||

| りんご | ||

| マンゴー | ||

| その他の果物 | ||

| フリーズドライ野菜 | えんどう豆 | |

| とうもろこし | ||

| にんじん | ||

| じゃがいも | ||

| きのこ | ||

| その他の野菜 | ||

| フリーズドライ肉・魚介類 | ||

| フリーズドライ乳製品 | ||

| フリーズドライ飲料(インスタントコーヒー、お茶) | ||

| 調理済み食品 | ||

| ペットフード | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインストア | ||

| その他の流通チャネル | ||

レポートで回答される主要な質問

中国におけるフリーズドライスナックの需要はどのくらいの速さで成長していますか?

小売販売は、クリーンラベルの選好とオンライン普及の急速な拡大に支えられ、2031年にかけて8.32%のCAGRで上昇すると予測されています。

どの製品ラインが最も速く拡大していますか?

フリーズドライ飲料(主にインスタントコーヒーおよびお茶)は、2026年から2031年にかけて10.05%のCAGRを記録すると予測されています。

従来型製品は現在何%のシェアを占めていますか?

従来型SKUは現在の販売の83.05%を占めていますが、オーガニックラインが着実にシェアを拡大しています。

なぜ内陸省に新しい工場が集まっているのですか?

補助金、低廉な土地コスト、農場への近接性により原材料費が最大25%削減され、設備への投資回収期間が短縮されます。

最も速く成長している販売チャネルはどれですか?

ライブ配信コマースとコールドチェーン物流の強化に支えられたオンラインストアが、2031年にかけて10.89%のCAGRで拡大しています。

最終更新日: